Marktgröße und Marktanteil für 5G aus dem Weltraum

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

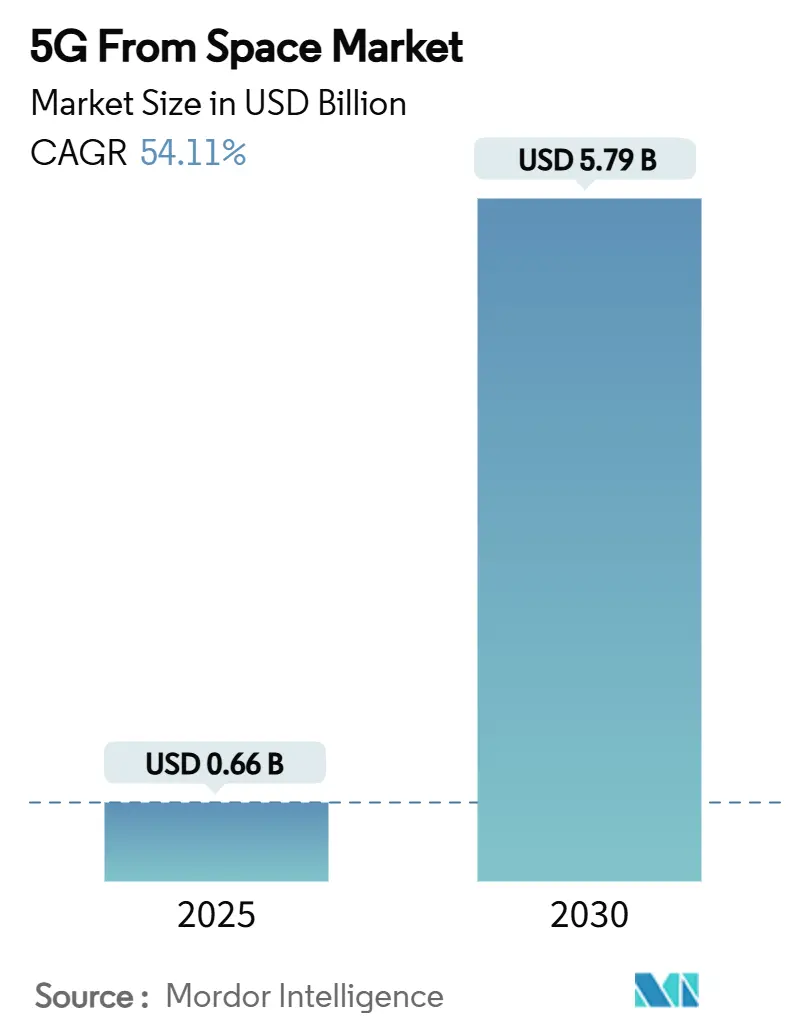

| Marktgröße (2025) | 0.66 Milliarden US-Dollar |

| Marktgröße (2030) | 5.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 54.11% CAGR |

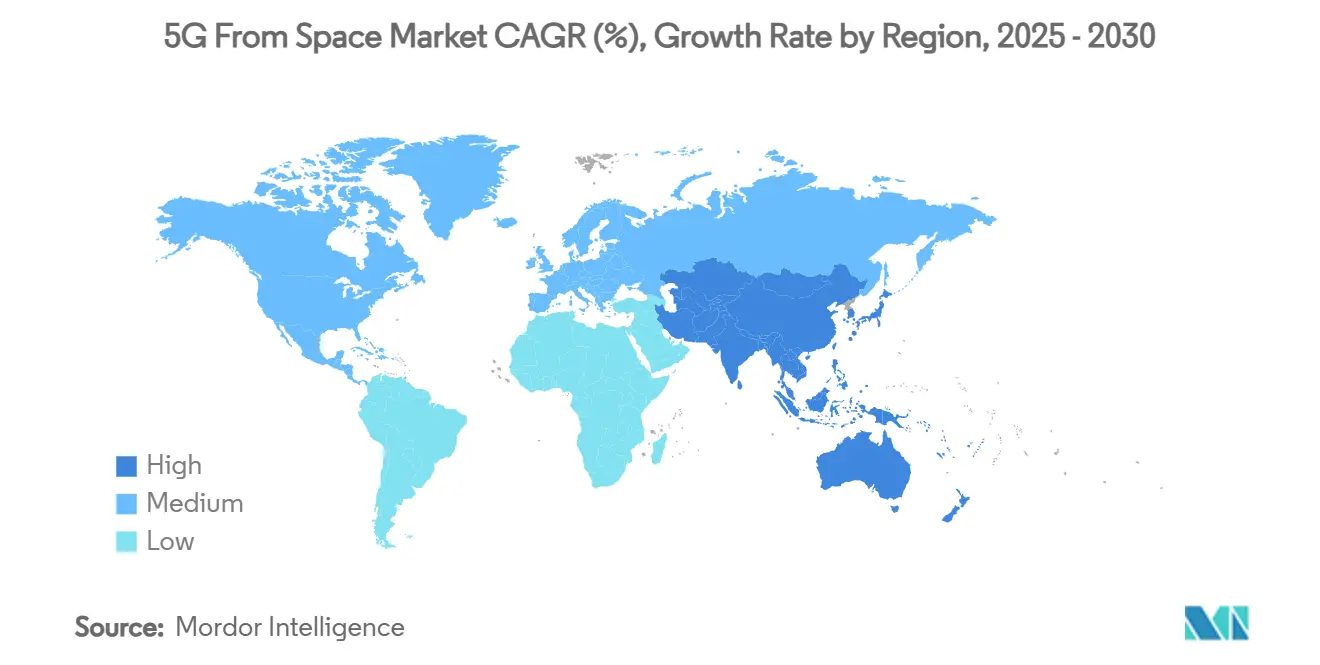

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 5G aus dem Weltraum von Mordor Intelligence

Die Marktgröße für 5G aus dem Weltraum beläuft sich im Jahr 2025 auf 0,66 Milliarden USD und wird bis 2030 voraussichtlich 5,79 Milliarden USD erreichen, was einer beachtlichen CAGR von 54,14 % über den Prognosezeitraum entspricht. Der anhaltende Schwung resultiert aus Integrations-Frameworks für Satelliten- und Terrestrialnetzwerke, die es Mobilfunknetzbetreibern ermöglichen, Versorgungslücken zu schließen, ohne den Ausbau von Sendemasten zu eskalieren – ein regulatorischer Wandel, der durch die FCC-Anordnung zur „ergänzenden Abdeckung aus dem Weltraum” vorangetrieben wird. Betreiber profitieren zudem von sinkenden Kosten für die Satellitenherstellung, verbesserten Rideshare-Konditionen und einem wachsenden Geräte-Ökosystem, das nun Chipsätze für nicht-terrestrische Netzwerke (NTN) integriert. Unternehmens- und Regierungsnutzer setzen auf Multi-Orbit-Verbindungen für Resilienz gegenüber terrestrischen Ausfällen. Gleichzeitig beschleunigt die Spektrumliberalisierung in den Vereinigten Staaten und im Vereinigten Königreich den kommerziellen Einsatz von Multi-Gigabit-Satelliten-Backhaul. Der Wettbewerbsdruck hat sich verschärft, da etablierte Anbieter wie SpaceX, SES-Intelsat und Amazon darum wetteifern, Konstellationen zu skalieren, was die Bandbreitenpreise senkt und den adressierbaren Markt für 5G aus dem Weltraum erweitert.

Wichtigste Erkenntnisse des Berichts

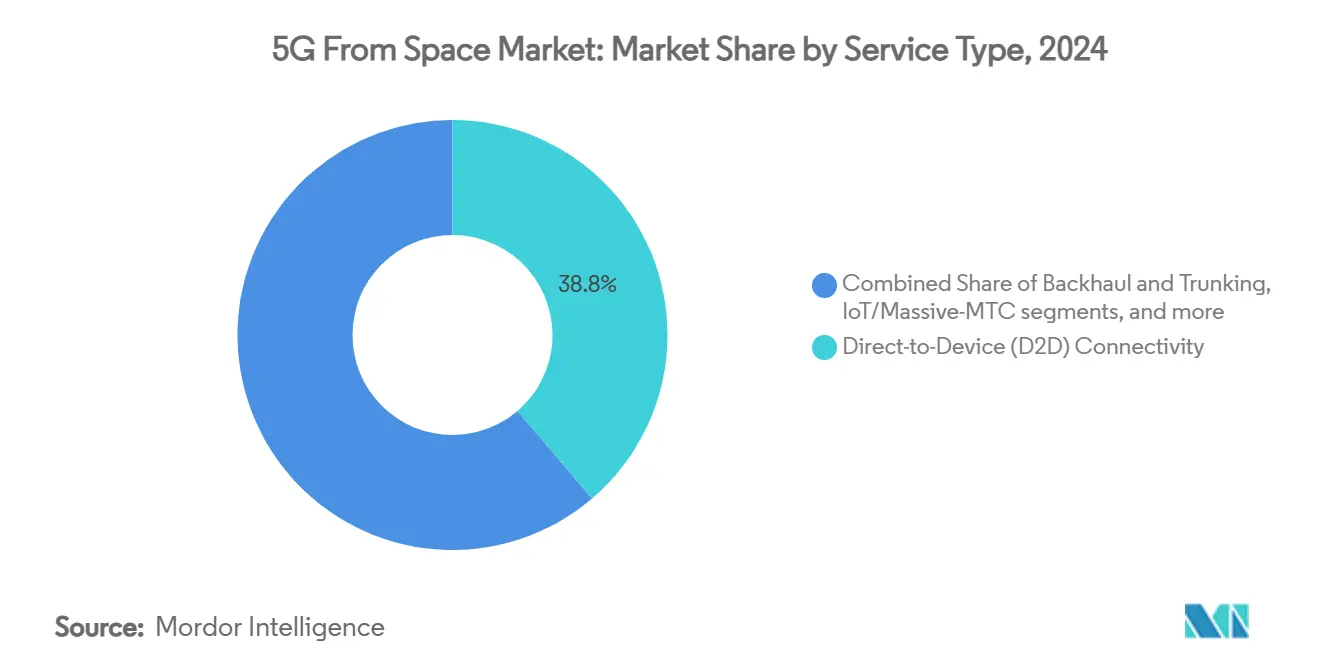

- Nach Dienstleistungstyp entfiel auf die Direkt-zu-Gerät-Konnektivität (D2D) im Jahr 2024 ein Marktanteil von 38,76 % am Markt für 5G aus dem Weltraum, während IoT/Massives-MTC bis 2030 mit einer CAGR von 59,22 % wächst.

- Nach Umlaufbahn führten Systeme in der niedrigen Erdumlaufbahn mit einem Anteil von 60,13 % im Jahr 2024, während Lösungen in der mittleren Erdumlaufbahn die schnellste CAGR von 61,89 % bis 2030 erzielten.

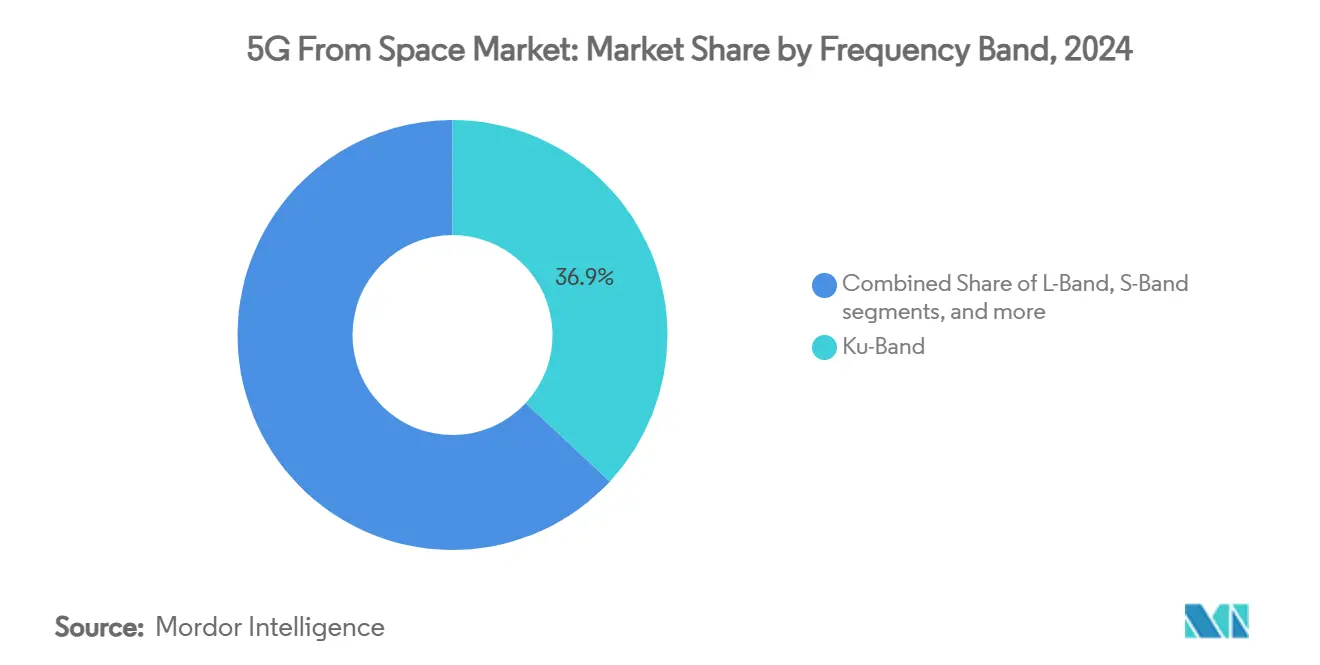

- Nach Frequenzband erzielte das Ku-Band im Jahr 2024 einen Umsatzanteil von 36,92 %, während die Ka-Band-Kapazität bis 2030 mit einer CAGR von 62,10 % wächst.

- Nach Endnutzer machten Verbraucher-Mobiltelefone im Jahr 2024 39,24 % der Marktgröße für 5G aus dem Weltraum aus, während Verbindungen in den Bereichen Energie und Bergbau mit einer CAGR von 56,55 % expandieren.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 33,82 %, während die Region Asien-Pazifik aufgrund satellitenfreundlicher politischer Reformen eine CAGR von 58,10 % erreicht.

Globale Trends und Erkenntnisse im Markt für 5G aus dem Weltraum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Satelliten- und Terrestrialnetzwerken zur Erreichung einer nahtlosen globalen Abdeckung | +12.5% | Zunächst Nordamerika und Europa, später global | Mittelfristig (2–4 Jahre) |

| Wachsende Branchenkooperationen zur Ausweitung des Breitbandzugangs in unterversorgten Regionen | +8.7% | Schwerpunkt Asien-Pazifik; Naher Osten und Afrika sowie Südamerika folgen | Langfristig (≥ 4 Jahre) |

| Erweiterter Spektrumzugang und Spektrumteilung als Treiber des Netzwerkausbaus | +6.3% | Führungsrolle der Vereinigten Staaten und des Vereinigten Königreichs | Kurzfristig (≤ 2 Jahre) |

| Gesunkene Kosten für Satellitenproduktion und -start verbessern die Marktzugänglichkeit | +11.2% | Produktionszentren in den USA und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung erschwinglicher Verbrauchergeräte zur Unterstützung satellitengestützter 5G-Dienste | +7.8% | Zunächst Nordamerika und EU, dann Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach resilienten, redundanten Kommunikationswegen in der nationalen Infrastruktur | +5.9% | Volkswirtschaften mit Verteidigungsschwerpunkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Satelliten- und Terrestrialnetzwerken zur Erreichung einer nahtlosen globalen Abdeckung

Das nahtlose Roaming zwischen Weltraum- und Bodennetzwerken hat die Satellitenkapazität von einer Nischen-Backup-Lösung zu einer organischen Erweiterung der terrestrischen Marktabdeckung für 5G aus dem Weltraum verschoben. Der FCC-Rahmen erlaubt es Mobilfunklizenznehmern, Spektrum an Satellitenbetreiber zu verpachten, sodass ein Mobiltelefon automatisch von einer terrestrischen Zelle zu einem Satellitenstrahl wechseln kann, ohne dass ein Benutzereingriff erforderlich ist.[1]FCC, „Single Network Future: Supplemental Coverage from Space”, fcc.gov 3GPP Release 17 kodifiziert diese Architektur, und die frühe Partnerschaft zwischen T-Mobile und SpaceX demonstriert sprachfähige Satelliten, die als „Sendemasten im Orbit” fungieren und ländliche Funklöcher beseitigen. Betreiber bevorzugen diese hybride Topologie, weil latenzempfindlicher Datenverkehr lokal verbleibt, während verzögerungstoleranter Datenverkehr nicht-terrestrische Pfade nutzt, was eine optimale Dienstqualität gewährleistet. Mit zunehmender Reife der grenzüberschreitenden Spektrumkoordination werden Multi-Orbit-Telefone standardmäßig die stärkste Verbindung nutzen und damit die terrestrische Reichweite des Marktes für 5G aus dem Weltraum effektiv globalisieren.

Wachsende Branchenkooperationen zur Ausweitung des Breitbandzugangs in unterversorgten Regionen

Partnerschaften zwischen Satellitenkonstellationen und etablierten Netzbetreibern verkürzen die Zeit bis zur Umsatzgenerierung, indem sie Orbitalanlagen mit Einzelhandelsvertrieb und nationalen Lizenzen kombinieren. Die Vereinbarung von Telstra mit OneWeb für mobiles Backhaul bewies, dass abgelegene Basisstationen im australischen Landesinneren wirtschaftlich betrieben werden können. Omnispace und MTN replizierten das Modell für pan-afrikanische IoT-Konnektivität und verknüpften den Satelliten-Fußabdruck mit den Abrechnungs- und Kundenbetreuungskapazitäten von MTN. Ähnliche Allianzen in Südamerika und Südostasien zeigen, dass der Markt für 5G aus dem Weltraum oft am schnellsten skaliert, wenn Orbit-zu-Boden-Partnerschaften Spektrum, Landerechte und Vertriebskanäle bündeln. Die Zusammenarbeit verteilt auch das technische Risiko, da Netzwerk-Slicing, Authentifizierung und Roaming-Verfahren partnerübergreifend standardisiert werden, was die Investitionskosten pro Teilnehmer senkt.

Erweiterter Spektrumzugang und Spektrumteilung als Treiber des Netzwerkausbaus

Die Spektrumliberalisierung, insbesondere die Öffnung des 17,3–17,8-GHz-Blocks und dynamische Teilungsregeln, beseitigt einen historischen Engpass für hochdurchsatzfähige nicht-geostationäre Systeme. Regulierungsbehörden schreiben nun „Koordination in gutem Glauben” statt exklusiver Lizenzierung vor, was es Konstellationen ermöglicht, durch softwaregesteuerte Nutzlasten, die Kanäle auf Abruf verschieben, zu koexistieren. Aktualisierungen der Internationalen Fernmeldeunion, die 2025 in Kraft treten, harmonisieren nationale Frequenzzuweisungen und geben Betreibern die Planungssicherheit für milliardenschwere Flotten.[2]Internationale Fernmeldeunion, „Aktualisierung der Funkvorschriften 2024”, itu.int Spektrummärkte bewerten das Risiko folglich niedriger, was Investoren anzieht, die zuvor bürokratische Verzögerungen befürchteten.

Gesunkene Kosten für Satellitenproduktion und -start verbessern die Marktzugänglichkeit

Wiederverwendbare Trägerraketen und die Serienproduktion von Satelliten haben die Startkosten pro Kilogramm drastisch gesenkt und machen große Konstellationen wirtschaftlich rentabel. Das Rideshare-Programm von SpaceX hat mehr als 57 % der westlichen Kleinsatelliten geflogen, und seine Skalierung übt Abwärtsdruck auf die Tarife der Wettbewerber aus. Standardisierte Plattformen, softwaredefinierte Funkgeräte und automatisierte Prüfstände ermöglichen es Vertragsherstellern wie Plexus, den Zeitraum vom Entwurf bis zur Andockung um 40 % zu verkürzen. Günstigerer Zugang ermutigt Nischenanbieter – in der Landwirtschaft, Logistik und Seefahrt – dazu, sich für dedizierte Nutzlasten im Markt für 5G aus dem Weltraum zu entscheiden, die vor fünf Jahren noch unwirtschaftlich gewesen wären.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe und unvorhersehbare Kosten im Zusammenhang mit Start und Weltraumversicherung | -8.3% | Global; besonders ausgeprägt für Betreiber in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Regulierungsgenehmigung für Direkt-zu-Gerät-Kommunikationsdienste | -6.7% | Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Risiko von Signalstörungen bei bestehenden Satellitenkommunikationssystemen | -4.2% | Überfüllte Orbitalschalen | Langfristig (≥ 4 Jahre) |

| Wachsende Compliance-Last im Zusammenhang mit Weltraumschrott- und Weltraumverkehrsvorschriften | -5.1% | Raumfahrtnationen mit strengen Entsorgungsvorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe und unvorhersehbare Kosten im Zusammenhang mit Start und Weltraumversicherung

Trotz durchschnittlicher Preisrückgänge steigen die Prämien stark an, und maßgeschneiderte Versicherungsdeckungen bleiben volatil. Nach mehreren hochkarätigen Satellitenanomalie-Ereignissen belasten Versicherer komplexe Missionen weiterhin mit Aufschlägen von 10–15 %. Kleine Betreiber müssen größere Rücklagen bilden, was den Aufbau von Konstellationen verlangsamt und die Investitionsbereitschaft in der Frühphase dämpft. Die Marktkonsolidierung unter den Startanbietern konzentriert das Terminrisiko; ein einzelner Engpass bei der Falcon 9 kann sich auf Dutzende von Nutzlastmanifesten auswirken, Serviceumsätze verzögern und das Wachstumsfenster des Marktes für 5G aus dem Weltraum einengen.

Verzögerungen bei der Regulierungsgenehmigung für Direkt-zu-Gerät-Kommunikationsdienste

Obwohl die FCC eine inländische Vorlage bereitstellt, fehlen in vielen Ländern noch klare NTN-Rahmenwerke, was Satellitenbetreiber und Netzbetreiber zu bilateraler Koordination zwingt, die Lizenzzeiträume auf über 24 Monate verlängert. Gerätehersteller sehen sich dann mit einer doppelten Zertifizierung in terrestrischen und Satellitenbereichen konfrontiert, was Produkt-Roadmaps erschwert. Diese Verzögerungen schaffen Vorteile für Erstmover mit starken Regulierungsteams, verlangsamen jedoch das Gesamttempo, mit dem der Markt für 5G aus dem Weltraum sein Versprechen einer universellen Abdeckung einlöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Direkt-zu-Gerät dominiert, während IoT beschleunigt

Direkt-zu-Gerät-Dienste trugen im Jahr 2024 mit dem größten Anteil von 38,76 % zur Marktgröße für 5G aus dem Weltraum bei, was die Verbrauchernachfrage nach Notfallnachrichten und ländlicher Sprachversorgung widerspiegelt. Das Segment erfasst aufgestaute Nachfrage von Betreibern, die Schwierigkeiten hatten, ländliche Sendemasten zu monetarisieren, und der Umsatz pro Nutzer übersteigt oft den terrestrischen Durchschnitt, da Kunden Konnektivität als Sicherheitsmerkmal schätzen. Das Verbraucherbewusstsein stieg stark an, nachdem Apple den Satelliten-SOS aktiviert hatte, was andere Gerätehersteller zur Nachahmung veranlasste. Die Betreiberökonomie profitiert von inkrementellen statt Ersatzumsätzen: Ein terrestrisches Abonnement fügt einfach einen Satellitenzuschlag hinzu, was das Abwanderungsrisiko minimiert. Marketingkampagnen betonen lebensrettende Szenarien und schaffen Markentreue, die das adressierbare Marktvolumen für 5G aus dem Weltraum vergrößert.

IoT/Massives-MTC stellt das am schnellsten wachsende Segment mit einer CAGR von 59,22 % dar, gestützt durch standardisierte NB-IoT-Wellenformen, die nahtlos zwischen Boden und Orbit roamen. Logistikunternehmen rüsten Asset-Tracker auf kostengünstige Satellitenmodule um, die nur vierteljährliche Burst-Daten benötigen, was ultra-niedrige ARPU-Werte, aber hochmargigen Datenverkehr aufgrund minimaler Nutzlastanforderungen erzeugt. Die Landwirtschaft nutzt Ertragssensoren und autonome Traktoren und greift auf nicht-terrestrische Verbindungen zurück, sobald Felder über den Mobilfunkbereich hinausgehen. Regierungen setzen NTN-IoT für die Waldbranderkennung und Grenzüberwachung ein und sichern sich langfristige Verträge. Zusammen stellen diese Muster sicher, dass sich der Dienstleistungsmix des Marktes für 5G aus dem Weltraum über die direkte Verbraucheransprache hinaus hin zu diversifizierter Maschinenkonnektivität ausweitet.

Nach Umlaufbahn: LEO-Skalierung trifft auf MEO-Effizienz

Flotten in der niedrigen Erdumlaufbahn (LEO) sicherten sich im Jahr 2024 einen Marktanteil von 60,13 % am Markt für 5G aus dem Weltraum, da Erstmover wie Starlink Tausende von Satelliten in die Umlaufbahn brachten, um eine globale Flächenabdeckung zu erreichen. Die Architektur bietet eine niedrige Latenz von unter 50 ms und ermöglicht Echtzeit-Gaming und Cloud-Anwendungen, die die Verzögerung der geostationären Umlaufbahn (GEO) nicht tolerieren können. Betreiber können ausgefallene Raumfahrzeuge auch schnell aus der Umlaufbahn nehmen und so Schrottauflagen begrenzen. Die Kapitalintensität von LEO bleibt jedoch hoch, da umfangreiche Flotten alle fünf Jahre Erneuerungszyklen erfordern und die Proliferation von Bodenstationen die Landnutzungskosten erhöht.

Die mittlere Erdumlaufbahn (MEO) wächst mit einer CAGR von 61,89 % und zieht Betreiber an, die die Kosten pro Gigabit statt der absoluten Latenz abwägen. SES's O3b mPOWER bedient Unternehmens-VPNs mit nur 11 Satelliten und senkt die flottenweit anfallenden Betriebskosten erheblich.[3]Advanced Television, „SES Expects 30% Growth from O3b mPOWER Fleet”, advanced-television.com MEO-Fußabdrücke decken regionale Meere und Wüsten mit weniger Übergaben ab und vereinfachen die Komplexität der Terminalverfolgung. Hybride LEO-MEO-Mobiltelefone werden innerhalb des Bewertungszeitraums erscheinen und es Nutzern ermöglichen, latenzarme Sitzungen auf LEO zu priorisieren, während Massen-Downloads standardmäßig über hochkapazitive MEO-Verbindungen laufen. Diese Orbit-Diversifizierung sichert die Betriebszeit und bringt stabile Cashflows, was die Resilienz-Erzählung innerhalb des Marktes für 5G aus dem Weltraum stärkt.

Nach Frequenzband: Ku hält seine Position, Ka treibt das Wachstum voran

Das Ku-Band behielt im Jahr 2024 einen Umsatzanteil von 36,92 %, einschließlich bestehender TV-, Seefahrt- und Regierungsnetzwerke, die weiterhin auf ausgereifte Bodensegment-Ökosysteme setzen. Die Regenabschwächungsresistenz des Bandes eignet sich für äquatoriale Knoten, und Antennendesigns sind gut verstanden, was die Installationshürden für Erstnutzer senkt. Viele bevorstehende Direkt-zu-Gerät-Nutzlasten reservieren Ku weiterhin für Steuerungssignale und gewährleisten so die Abwärtskompatibilität in der gesamten Branche für 5G aus dem Weltraum.

Das Ka-Band skaliert am schnellsten mit einer CAGR von 62,10 %, da es Multi-Gigabit-Durchsatz unterstützt, der für dichtes städtisches Backhaul unerlässlich ist.[4]World Teleport Association, „Propagation Impacts on Ka-Band Terminals”, worldteleport.org Softwaredefinierte Nutzlasten teilen Ka-Kanäle dynamisch auf und passen Verbindungsbudgets bei starkem Regen durch adaptive Kodierung an. Regulatorische Fenster sind umfangreicher und ermöglichen agile Einsätze, die nicht durch überfüllte Ku-Anmeldungen belastet werden. Antennenhersteller liefern nun elektronisch gesteuerte Arrays, die automatisch zwischen Ku und Ka wechseln und es Betreibern ermöglichen, die Spektrumnutzung stündlich zu optimieren. Diese Frequenzagilität unterstützt die Kapazitätsplanung, während der Markt für 5G aus dem Weltraum von experimentellen Pilotprojekten zu Massenmarkt-Rollouts übergeht.

Nach Endnutzer: Verbraucher-Mobiltelefone führen, Industriesektoren wachsen stark

Verbraucher-Mobiltelefone kontrollierten im Jahr 2024 39,24 % der Marktgröße für 5G aus dem Weltraum, da Smartphone-Hersteller Notfall-SOS-, Nachrichten- und Kartenaktualisierungsdienste in Premium-Modelle integrierten. Frühe Anwender im ländlichen Nordamerika und Australien generierten überzeugende Erfahrungsberichte, die eine breitere Akzeptanz förderten. Netzbetreiber verkaufen Satellitenpakete an städtische Abonnenten, die für Freizeitaktivitäten in Wildnisgebiete reisen, und erweitern so die Durchdringung über fest abgelegene Gemeinschaften hinaus.

Da Betreiber die Fernüberwachung von Anlagen mit direkten Satellitensensorverbindungen modernisieren, werden Kunden aus den Bereichen Energie und Bergbau bis 2030 die höchste CAGR von 56,55 % verzeichnen. Plattformen für vorausschauende Wartung verarbeiten kontinuierliche Vibrations- und Temperaturdaten von Offshore-Plattformen, reduzieren ungeplante Ausfallzeiten und sparen jährlich Millionen von USD. Die Möglichkeit, kleine Terminalchips in Ventile, Pumpen und Muldenkipper einzubetten, erweitert digitale Zwillinge über weitläufige Betriebe hinweg. Sektorspezifische Durchsatzgarantien und Service-Level-Vereinbarungen monetarisieren Premium-Betriebszeiten und intensivieren die Umsatzdiversifizierung innerhalb des Marktes für 5G aus dem Weltraum.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 ein Drittel des Umsatzes und gibt weiterhin mehr als andere Regionen für Direkt-zu-Gerät-Pilotprojekte, ländliche Breitbandsubventionen und schlüsselfertige Militärverträge aus. Die grenzüberschreitende Spektrumkoordination zwischen Kanada, Mexiko und den Vereinigten Staaten beschleunigt Roaming-Anwendungsfälle und verleiht dem Markt für 5G aus dem Weltraum einen integrierten kontinentalen Fußabdruck.

Trotz eines geringeren Umsatzes im Jahr 2024 ist Asien-Pazifik auf dem Weg, Nordamerika mittelfristig zu überholen, da Bevölkerungsdichte und Geländekomplexität ein universelles Glasfasernetz unrentabel machen. Regierungen sehen Satelliten-5G als Hebel für finanzielle Inklusion; folglich zielen Subventionsprogramme auf Schulkonnektivität und landwirtschaftliches IoT ab und schaffen mehrjährige Verpflichtungen, die vorhersehbare Cashflows für Betreiber unterstützen.

Europa verfolgt ein risikoausgewogenes Modell: Universaldienstauflagen finanzieren nicht-terrestriales Backhaul dort, wo Glasfaserausbau auf Umwelteinwände stößt. Frühe 6G-Testbeds erkunden integrierte Sensorik und Kommunikation und bereiten die Bühne für Multi-Orbit-Integration bis 2028. Afrika und Südamerika setzen auf Satelliten, um Engpässe auf der letzten Meile zu umgehen; Partnerschaften mit MTN und Claro bündeln Satelliten-IoT in Prepaid-Tarifen – ein Beleg dafür, dass der Markt für 5G aus dem Weltraum auch in Bevölkerungsgruppen mit niedrigem ARPU eindringen kann, wenn das Kapazitätsangebot auf die Preistoleranz trifft.

Wettbewerbslandschaft

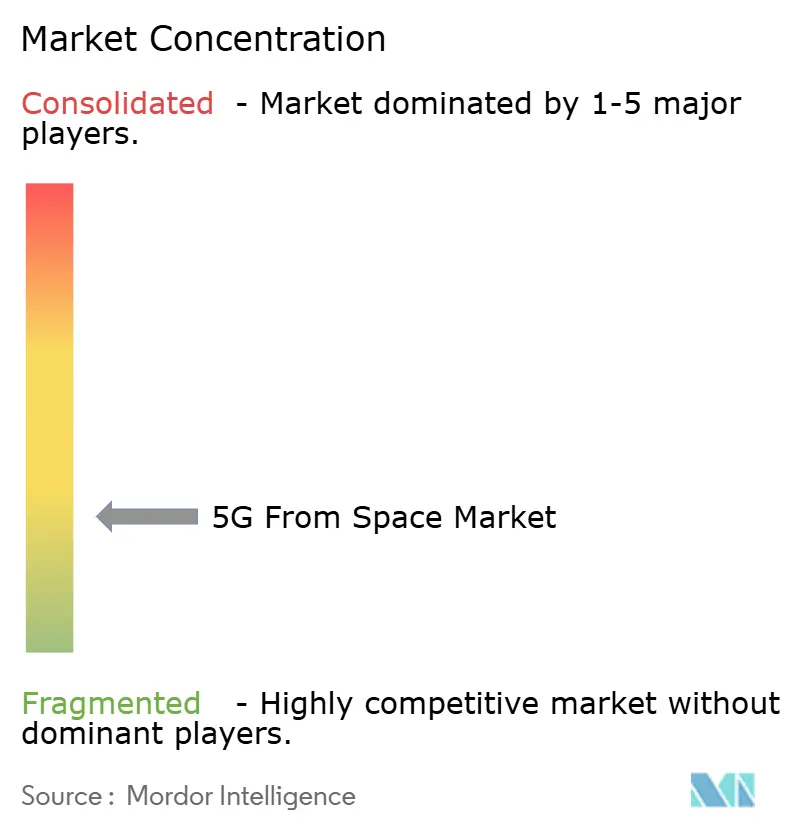

Der Markt für 5G aus dem Weltraum ist fragmentiert. SpaceX verankert den Markt mit mehr als 6.000 aktiven Starlink-Raumfahrzeugen und vertikaler Kontrolle über Start und Fertigung. Seine Skalierung treibt die Grenzkosten-Preisgestaltung voran, der Wettbewerber entsprechen müssen, was hohe Markteintrittsbarrieren verstärkt. Die Übernahme von Intelsat durch SES für 3,1 Milliarden USD schafft ein GEO-MEO-Kraftwerk, das universelle Abdeckung mit garantiertem Durchsatz bündeln kann und LEO-exklusive Anbieter herausfordert. Amazons Project Kuiper nutzt die AWS-Cloud-Integration für Unternehmens-Workloads und verspricht eine reibungslose Orchestrierung von orbitalem und terrestrischem Computing.

Herausforderer-Flotten wie AST SpaceMobile und Lynk Global konzentrieren sich eng auf den direkten Smartphone-Datenverkehr und beanspruchen frühe Patente rund um hochverstärkende, entfaltbare Antennen. Ihre Open-RAN-Strategie spricht Netzbetreiber an, die Anbietervielfalt suchen. Vertikale Partnerschaftsmodelle proliferieren ebenfalls: Viasat arbeitet mit Mobiltelefon-Herstellern zusammen, um Direkt-zu-Mobiltelefon-Verbindungen auf nationalen Telekommunikationsmessen zu demonstrieren und die Markenrelevanz inmitten des wachsenden LEO-Hypes zu stärken.

Die regulatorische Compliance bildet das nächste Schlachtfeld. Die FCC schreibt eine Entsorgung innerhalb von fünf Jahren nach Missionsende vor und erlegt Berichtspflichten für Kollisionsvermeidungsmanöver auf. Betreiber, die auf eigene Antriebssysteme und autonome Navigation zurückgreifen können, können diese Anforderungen zu geringeren Kosten erfüllen und Kapital für den Konstellationsausbau freisetzen. Investoren prüfen daher potenzielle Neueinsteiger auf technische Differenzierung und regulatorische Reife, bevor sie finanzieren, und konzentrieren Ressourcen bei den etablierten Marktführern im Markt für 5G aus dem Weltraum.

Marktführer in der Branche für 5G aus dem Weltraum

OneWeb

Lynk Global, Inc.

SES S.A.

AST & Science, LLC

Space Exploration Technologies Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ALL.SPACE erhielt einen Vertrag über 3,42 Millionen EUR (4 Millionen USD) von der Europäischen Weltraumorganisation (ESA) für seine Multi-Orbit-, Multi-Link-SATCOM-Plattformen im Rahmen des ARTES-Programms (Advanced Research in Telecommunications Systems) der ESA. Der Vertrag, der Teil der strategischen Initiative „5G/6G und nachhaltige Konnektivität” innerhalb der Direktion Konnektivität und sichere Kommunikation der ESA ist, unterstützt die Entwicklung fortschrittlicher Satellitenkommunikationsprodukte und -dienste.

- November 2024: Forsway sicherte sich einen Finanzierungsvertrag über 2,3 Millionen EUR (2,69 Millionen USD) von der Europäischen Weltraumorganisation (ESA) mit Unterstützung der Schwedischen Nationalen Raumfahrtbehörde (SNSA). Das Projekt Xtend 5G zielt darauf ab, ein hybrides Satellitenkonnektivitätssystem für 5G NTN (Nicht-Terrestriales Netzwerk) zu entwickeln, das Satelliten- und Terrestrialnetzwerke integriert, um eine kontinuierliche Konnektivität in verschiedenen Netzwerkumgebungen zu gewährleisten.

Berichtsumfang des globalen Marktes für 5G aus dem Weltraum

| Direkt-zu-Gerät-Konnektivität (D2D) |

| Backhaul und Trunking |

| IoT / Massives-MTC |

| Sichere Verbindungen für Regierung und Verteidigung |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| L-Band |

| S-Band |

| C-Band |

| Ku-Band |

| Ka-Band |

| Q/V-Band |

| Verbraucher-Mobiltelefon |

| Seefahrt |

| Luftfahrt |

| Energie und Bergbau |

| Regierung und öffentliche Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Dienstleistungstyp | Direkt-zu-Gerät-Konnektivität (D2D) | ||

| Backhaul und Trunking | |||

| IoT / Massives-MTC | |||

| Sichere Verbindungen für Regierung und Verteidigung | |||

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) | ||

| Mittlere Erdumlaufbahn (MEO) | |||

| Geostationäre Umlaufbahn (GEO) | |||

| Nach Frequenzband | L-Band | ||

| S-Band | |||

| C-Band | |||

| Ku-Band | |||

| Ka-Band | |||

| Q/V-Band | |||

| Nach Endnutzer | Verbraucher-Mobiltelefon | ||

| Seefahrt | |||

| Luftfahrt | |||

| Energie und Bergbau | |||

| Regierung und öffentliche Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für 5G aus dem Weltraum bis 2030 erreichen?

Die Marktgröße für 5G aus dem Weltraum wird bis 2030 voraussichtlich 5,79 Milliarden USD bei einer CAGR von 54,14 % erreichen.

Welches Dienstleistungssegment wird bis 2030 am schnellsten wachsen?

IoT/Massives-MTC führt mit einer CAGR von 59,22 %, da Industriesektoren standardbasierte Satelliten-IoT-Verbindungen einsetzen.

Warum wird für Asien-Pazifik das höchste regionale Wachstum erwartet?

Regulierungsgenehmigungen in Indien und Südkorea in Verbindung mit anspruchsvoller Geografie treiben eine CAGR von 58,10 % in der Region an.

Wie unterscheiden sich LEO- und MEO-Architekturen in ihrer kommerziellen Attraktivität?

LEO bietet niedrige Latenz, ideal für Verbraucheranwendungen, während MEO größere Fußabdrücke und niedrigere flottenweit anfallende Betriebskosten bietet und Unternehmens-Backhaul-Kunden anzieht.

Welche Faktoren hemmen am stärksten den schnellen Einsatz von Satelliten-zu-Gerät-Diensten?

Hohe Startversicherungskosten und langwierige nationale Lizenzierungsverfahren bleiben die wichtigsten Hindernisse und reduzieren die globale CAGR-Prognose um bis zu 8,3 %.

Welches Frequenzband ist für die stärkste Expansion positioniert?

Das Ka-Band wird voraussichtlich das Kapazitätswachstum mit einer CAGR von 62,10 % anführen, da Betreiber seine breiteren Kanäle für Multi-Gigabit-Durchsatz nutzen.

Seite zuletzt aktualisiert am: