Marktgröße und Marktanteil für 3D-gedruckte Arzneimittel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

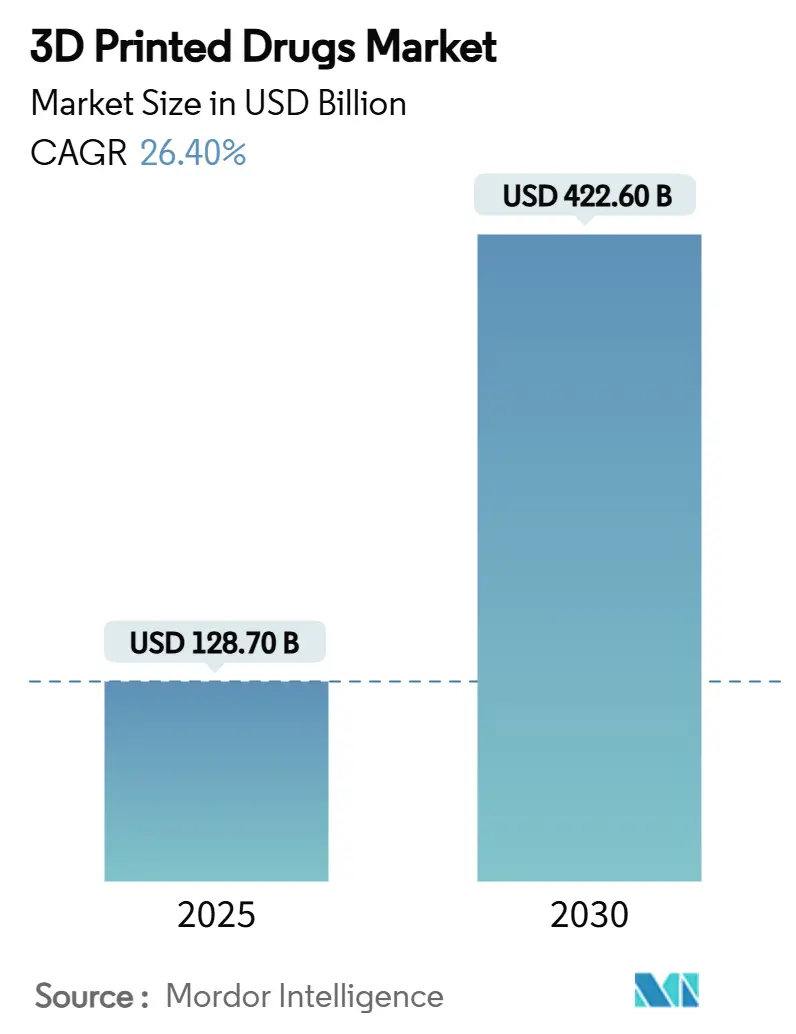

| Marktgröße (2025) | 128.70 Milliarden US-Dollar |

| Marktgröße (2030) | 422.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-gedruckte Arzneimittel von Mordor Intelligence

Die Marktgröße für 3D-gedruckte Arzneimittel beläuft sich im Jahr 2025 auf 128,7 Millionen USD und wird bis 2030 voraussichtlich 422,6 Millionen USD erreichen, was einer CAGR von 26,40 % entspricht. Dieses rasche Wachstum spiegelt den Übergang von der chargenbasierten Fertigung hin zur patientenspezifischen Produktion wider und unterstreicht die aufkommende kommerzielle Tragfähigkeit des Sektors. Regulatorische Meilensteine – insbesondere die FDA-Zulassung von Spritam im Jahr 2015 und die Einführung des Programms zur Bezeichnung als fortschrittliche Fertigungstechnologie im Jahr 2025 – haben additive Verfahren in der Arzneimittelherstellung normalisiert. Krankenhäuser erproben den bedarfsgesteuerten Druck, um Lagerbestandsverschwendung zu vermeiden, während Pharmaunternehmen in GMP-konforme Plattformen investieren, die Formulierungszyklen verkürzen. Alternde Bevölkerungen, die Prävalenz von Dysphagie und zunehmende Polypharmazie-Fälle schaffen eine konstante Nachfrage nach individualisierten Darreichungsformen. Gleichzeitig senken Verbesserungen beim Binder Jetting und bei der halbfesten Extrusion die Stückkosten, und neu validierte Hilfsstoffe erweitern die Formulierungsoptionen – Signale für eine anhaltende Expansionsphase des Marktes für 3D-gedruckte Arzneimittel.

Wesentliche Erkenntnisse des Berichts

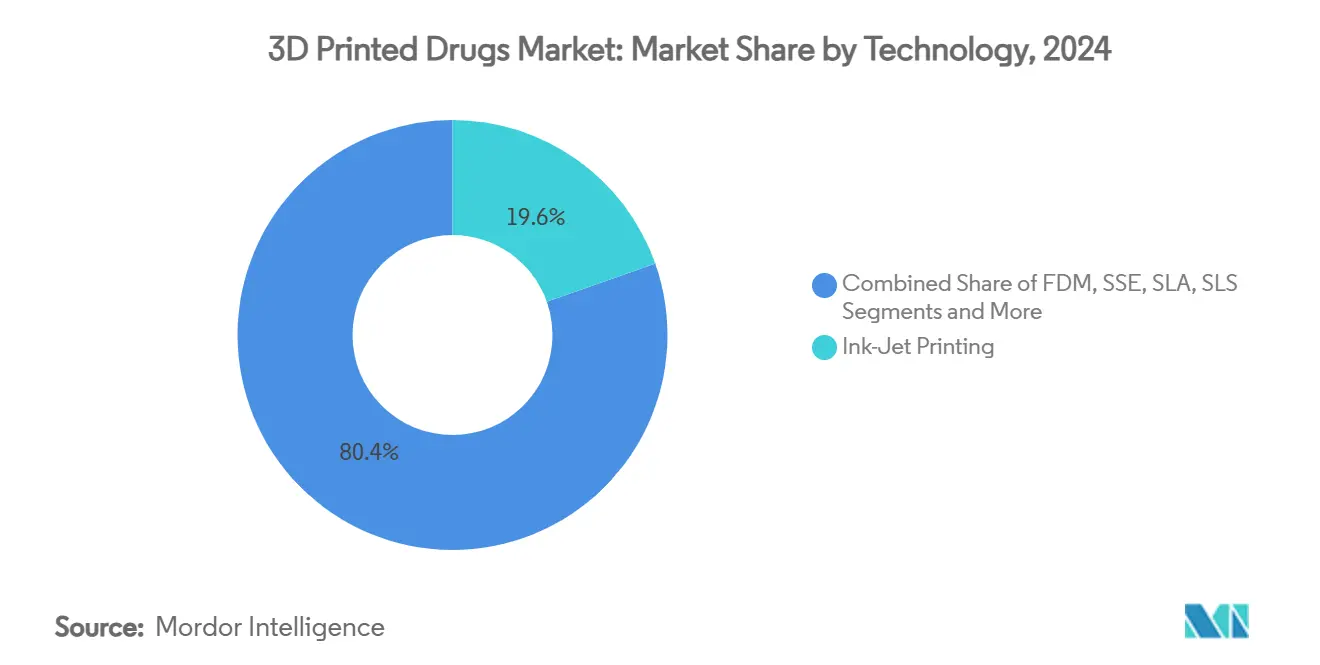

- Nach Technologie führte der Tintenstrahldruck im Jahr 2024 mit einem Umsatzanteil von 19,6 %, während die direkte Pulverextrusion bis 2030 mit einer CAGR von 22,5 % voranschreitet.

- Nach Arzneimittelform entfielen im Jahr 2024 20,4 % des Marktanteils für 3D-gedruckte Arzneimittel auf Tabletten, während Mikronadelflaster bis 2030 mit einer CAGR von 24,0 % wachsen sollen.

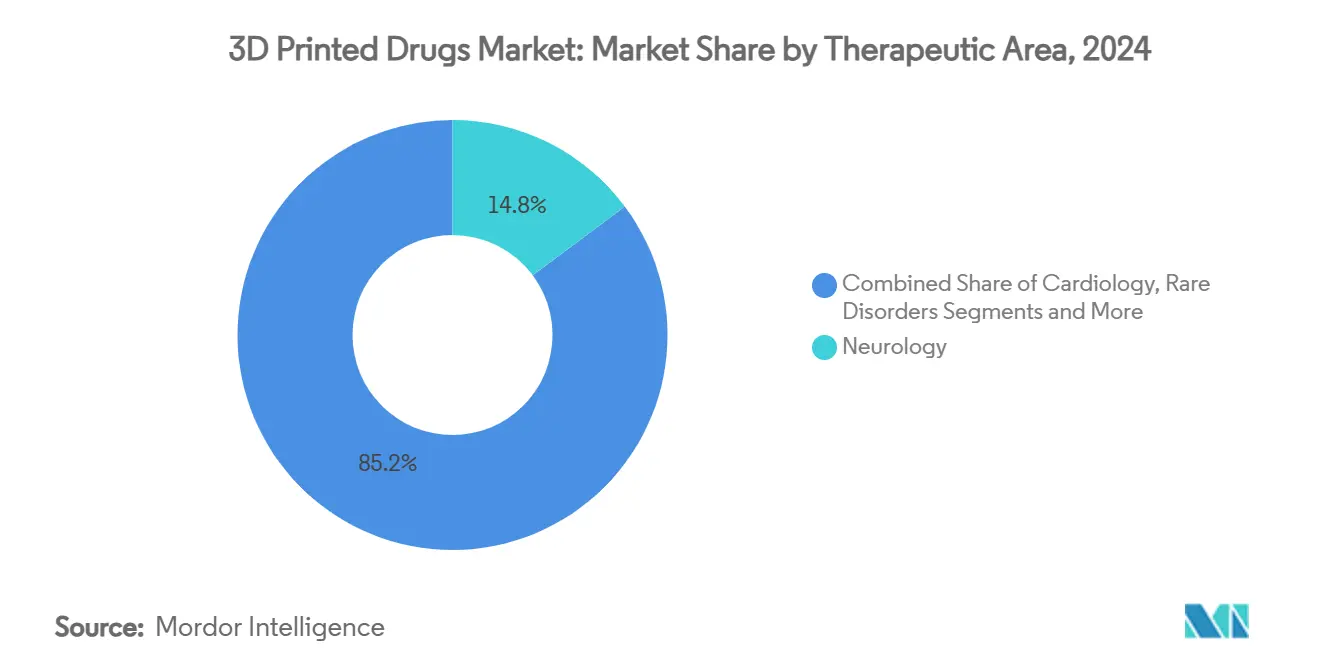

- Nach Therapiebereich entfielen im Jahr 2024 14,8 % der Marktgröße für 3D-gedruckte Arzneimittel auf die Neurologie, während die Onkologie mit einer prognostizierten CAGR von 18,2 % bis 2030 die höchste Wachstumsrate verzeichnet.

- Nach Endnutzer hielten Krankenhausapotheken im Jahr 2024 einen Anteil von 20,6 %; Rezepturapotheken verzeichnen mit 17,5 % bis 2030 die schnellste CAGR.

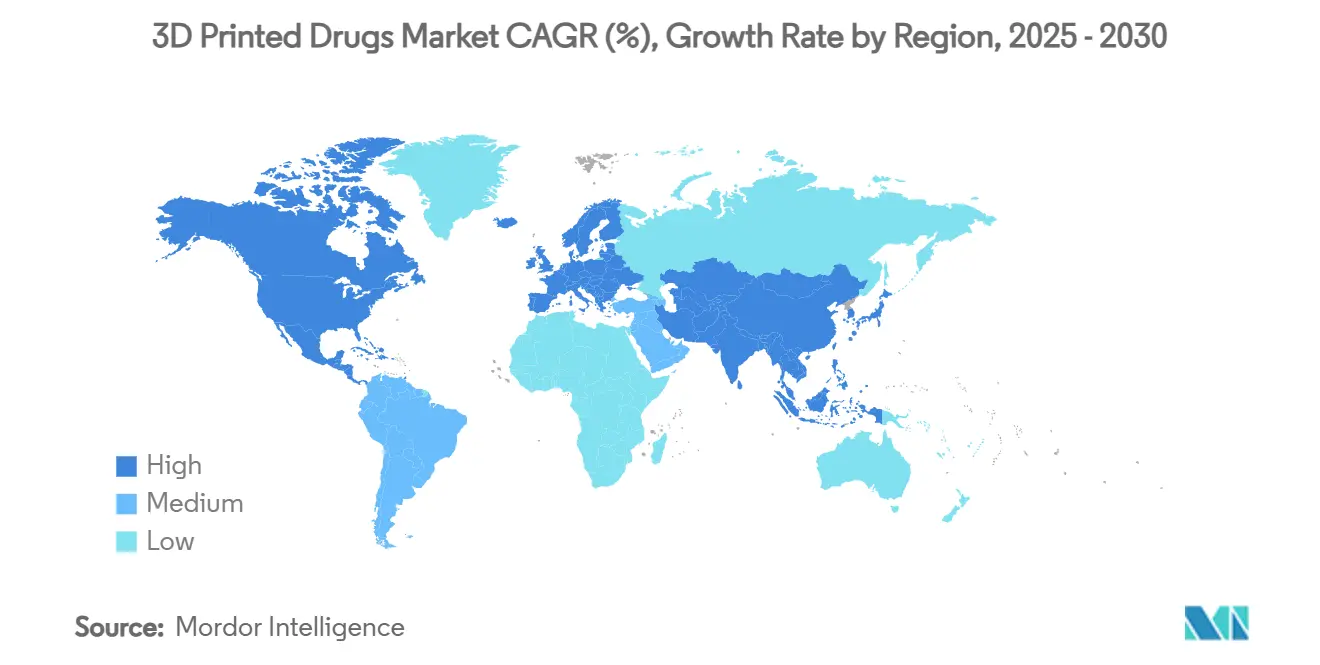

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 30,8 %; Asien-Pazifik verzeichnet bis 2030 eine CAGR von 19,8 %.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für 3D-gedruckte Arzneimittel*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische und dysphagierende Bevölkerung | +4.20% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| FDA-Zulassung von Spritam beschleunigt die Akzeptanz | +5.80% | Nordamerika, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach personalisierten Arzneimitteln | +6.10% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Fortschritte beim Binder Jetting und bei SSE senken die Stückkosten | +3.90% | Nordamerika und Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur bedarfsgesteuerten Fertigung in Krankenhäusern | +2.80% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Entstehung des Pharma-Tinte-Lizenzierungserlösmodells | +1.70% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische und dysphagierende Bevölkerung

Die steigende Lebenserwartung erhöht die Polypharmazie, doch ältere Erwachsene haben häufig Schwierigkeiten mit großen Tabletten. Der 3D-Druck ermöglicht einzelne Polypillen, die mehrere Wirkstoffe (APIs) kombinieren und sich schnell auflösen, wodurch die Non-Adhärenz gesenkt wird, die in dieser Kohorte historisch bei 50 % lag.[1]Universität Nottingham, „Mehrwerkstoff-Tintenstrahldruck für Arzneimittel”, nottingham.ac.uk Orodispersible Filme, die für dysphagierende Patienten entwickelt wurden, zerfallen in Sekunden und bieten eine bessere Bioverfügbarkeit. Diese Lösungen verbessern die Patientenergebnisse und senken die systemischen Kosten, die mit Medikationsfehlern verbunden sind. Nationale Gesundheitsdienste befürworten daher additive Verfahren, die Dosisstärke, Geometrie und Freisetzungsprofile anpassen.

FDA-Zulassung von Spritam beschleunigt die regulatorische Akzeptanz

Spritam schuf einen Präzedenzfall, der Regulierungsbehörden in den wichtigsten Märkten beruhigte. Im Jahr 2025 schuf die FDA eine Bezeichnung als fortschrittliche Fertigungstechnologie, die die Prüfzyklen für 3D-gedruckte Einreichungen verkürzt und die kommerziellen Vorlaufzeiten reduziert.[2]US-amerikanische Lebens- und Arzneimittelbehörde, „Endgültige Regelung zum Qualitätsmanagementsystem (QMSR)”, fda.gov Das EQUIP-A-Pharma-Rahmenwerk der DARPA bietet Regulierungsbehörden einen Echtzeit-Datenaustausch und schafft das digitale Fundament für eine verteilte, sichere Fertigung. Diese Abstimmung zwischen Verteidigungs- und Gesundheitsbehörden signalisiert dauerhaften institutionellen Rückhalt und ermutigt Pharmaunternehmen, additive Linien auszubauen.

Anstieg der Nachfrage nach personalisierten und präzisionsmedizinischen Arzneimitteln

Die Pharmakogenomik unterstreicht die Unzulänglichkeit einer Einheitsdosierung. Der 3D-Druck verknüpft genomische Daten mit bedarfsgesteuerten Tabletten, die auf Stoffwechselprofile abgestimmt sind, und steigert so die Wirksamkeit bei gleichzeitiger Verringerung der Toxizität. Das Pharma-5.0-Programm von Pfizer integriert Robotik rund um additive Plattformen, um genotypgesteuerte Formulierungen bereitzustellen. Krankenhausgeräte wie das NANOSPRESSO des UMC Utrecht stellen nanoskalige Arzneimittel am Krankenbett her und adressieren ultraeltene Erkrankungen, die von traditionellen Lieferketten bisher vernachlässigt wurden. Die Onkologie profitiert besonders, da Kliniker Mikrodosen auf der Grundlage von Tumoransprechmetriken anpassen.

Fortschritte beim Binder Jetting und bei SSE senken die Stückkosten

Verbesserte Binder-Jetting-Verfahren drucken nun mit höheren Geschwindigkeiten unter Verwendung von validierter mikrokristalliner Zellulose und Laktose, wodurch die Stückkostenlücke zur konventionellen Tablettierung verringert wird. Merck und EOS/AMCM demonstrierten GMP-konforme Pulverbett-Fusionstabletten mit Freisetzungsprofilen, die eine API-Freisetzung von über 80 % in 5 Minuten überschreiten. Kontinuierliche Granulierung in Kombination mit selektivem Lasersintern reduziert den Produktionsbedarf, sodass mittlere Chargenvolumina rentabel werden. Diese Verbesserungen erschließen breitere Portfolios jenseits von Orphan-Arzneimitteln.

Analyse der Hemmnisse-Auswirkungen auf den Markt für 3D-gedruckte Arzneimittel*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich weiterentwickelnde Quality-by-Design-Anforderungen der FDA und EMA | -3.20% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Begrenztes Portfolio an GMP-konformen druckbaren Hilfsstoffen | -2.80% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Cybersicherheit und Verlust von geistigem Eigentum durch digitale Dateien | -1.90% | Globale verteilte Netzwerke | Kurzfristig (≤ 2 Jahre) |

| Mangel an validierten Druckern für große Chargen | -2.10% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich weiterentwickelnde Quality-by-Design-Anforderungen der FDA und EMA

Die Qualitätsmanagementsystem-Verordnung der FDA, die ab Februar 2026 gilt, übernimmt ISO 13485:2016, führt jedoch additivspezifische Kontrollen ein. Unternehmen müssen Schichtdicke, Laserleistung und Druckorientierung validieren, um die Bioäquivalenz zu gewährleisten. Versuche mit Mikronadelflastern zeigten, dass Schichten von 10 µm und eine Bestrahlung von 65 mW/cm² optimal für die Integrität sind, was jedoch die Verifizierungsaufgaben um Monate verlängerte.[3]MDPI, „Optimierung von 3D-gedruckten Mikronadeln”, mdpi.com Ähnliche Leitlinien der Europäischen Arzneimittelagentur erhöhen den Compliance-Aufwand und begünstigen etablierte Unternehmen mit umfangreichen Regulierungsteams.

Begrenztes Portfolio an GMP-konformen druckbaren Hilfsstoffen

Nur eine Handvoll Hilfsstoffe – Polyvinylalkohol, mikrokristalline Zellulose, Laktose – verfügen über eine vollständige GMP-Validierung für additive Verfahren. Neue Chemikalien wie Thiol-En-Harze versprechen bessere Festigkeit, erfordern jedoch mehrjährige toxikologische Dossiers vor der Zulassung. Dieser Engpass verlangsamt komplexe Formulierungen, die spezialisierte Freisetzungsmatrizen benötigen. Materiallieferanten und die Wissenschaft haben daher gemeinsame Screening-Programme intensiviert, obwohl die kommerzielle Einführung noch in weiter Ferne liegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für 3D-gedruckte Arzneimittel

Nach Technologie:

Tintenstrahldruck behält die Führung, während Pulverextrusion an Fahrt gewinntDer Tintenstrahldruck hielt im Jahr 2024 einen Anteil von 19,6 % am Markt für 3D-gedruckte Arzneimittel und profitierte von präziser Tröpfchenplatzierung sowie nahtloser Integration in bestehende Reinraumanlagen. Die direkte Pulverextrusion verzeichnet eine CAGR von 22,5 %, da ihr lösungsmittelfreier Prozess und der höhere Durchsatz bei kostenempfindlichen Herstellern Anklang finden. Binder Jetting gewinnt ebenfalls durch Kooperationen zwischen Merck und EOS an Bedeutung, die GMP-konforme Pulverbett-Fusionstabletten liefern. Die halbfeste Extrusion bedient orodispersible Filme, die sich in unter 30 Sekunden auflösen, während das selektive Lasersintern neuartige Geometrien ermöglicht, die eine Arzneimittelfreisetzung von 80 % innerhalb von 5 Minuten erzielen. Gerätehersteller haben mit modularen Druckern reagiert, die eine In-line-Raman-Spektroskopie für eine geschlossene Qualitätskontrolle bieten. Im Prognosezeitraum dürfte der Produktivitätsvorteil der Pulverextrusion die Umsatzlücke verringern, doch die etablierte Nutzerbasis des Tintenstrahldrucks und seine tiefere Validierungshistorie sichern seine Relevanz.

Eine Welle öffentlich-privater Testumgebungen, insbesondere in US-amerikanischen Krankenhäusern der Veteranenbehörde, wird entscheidend sein. Diese Pilotprojekte sammeln Stabilitätsdaten, die in regulatorische Einreichungen einfließen und die Markteinführungszeit für Folgeformulierungen verkürzen. Chinesische CDMOs replizieren dieses Modell und bündeln direkte Pulverextrusionslinien mit Formulierungsdienstleistungen für regionale Generikaunternehmen. Infolgedessen wird erwartet, dass der Markt für 3D-gedruckte Arzneimittel diversifizierte Technologieportfolios aufweist, anstatt ein Alles-oder-Nichts-Ergebnis zu erzielen.

Nach Arzneimittelform:

Tabletten dominieren, Mikronadeln revolutionieren die VerabreichungTabletten erfassten im Jahr 2024 einen Anteil von 20,4 % am Markt für 3D-gedruckte Arzneimittel, nachdem der Erfolg von Spritam schnell zerfallende Designs mit hoher Beladung validiert hatte. Komplexe Geometrien ermöglichen nun die Schichtung mehrerer Wirkstoffe (APIs), was die Pillenlast bei Epilepsie-, Parkinson- und Hypertonie-Protokollen verringert. Mikronadelflaster, die eine CAGR von 24,0 % verzeichnen, begegnen der Nadelphobie und umgehen den hepatischen First-Pass-Metabolismus. Krankenhäuser erproben maßgeschneiderte Insulinflaster-Arrays, die eine nächtliche Basalabgabe mit verbesserter glykämischer Kontrolle ermöglichen. Kapseln und mehrschichtige Polypillen dienen geriatrischen Kohorten, indem sie Morgen- und Abenddosen in einer Einheit zusammenfassen und so die Adhärenz verbessern.

Oral schnell auflösende Filme gewinnen an Bedeutung, da pädiatrische Onkologen nicht-invasive Verabreichungswege für Zytostatika suchen. Aus bioresorbierbaren Polymeren gedruckte Mikroimplantate ermöglichen eine anhaltende analgetische Freisetzung bei postoperativen Schmerzen. Über alle Formen hinweg treibt die Fähigkeit der additiven Fertigung, Geometrie und Porosität zu modulieren, die Akzeptanz bei Indikationen voran, bei denen konventionelle Methoden keine Balance zwischen Freisetzungskinetik und Patientenkomfort herstellen können.

Nach Therapiebereich:

Neurologie führt, Onkologie gewinnt an DynamikDie Neurologie machte im Jahr 2024 14,8 % der Marktgröße für 3D-gedruckte Arzneimittel aus, da Epilepsiebehandlungen eine schnelle Desintegration und eine präzise Dosierung auf Milligramm-Ebene erfordern. Parkinson-Therapien profitieren ebenfalls von Polypillen, die L-Dopa mit COMT-Inhibitoren kombinieren, um die motorische Reaktion zu glätten. Die CAGR von 18,2 % in der Onkologie spiegelt deren Abhängigkeit von patientenspezifischen Dosierungsfenstern wider; additive Plattformen ermöglichen 5-FU- und Capecitabin-Tabletten, die auf genomische Marker kalibriert sind. Digitale Zwillingssimulationen verfeinern die Dosierung bei soliden Tumoren, indem sie die Arzneimitteldiffusion in heterogenem Gewebe kartieren und den Drucker-G-Code zur Kodierung von Freisetzungsgradienten steuern.

Kardiologische Studien untersuchen Polypillen, die Betablocker, Statine und Thrombozytenaggregationshemmer integrieren, und zielen auf die 50 % Medikamenten-Non-Compliance bei Post-Infarkt-Patienten ab. Seltene pädiatrische Erkrankungen, die historisch durch winzige Chargengrößen behindert wurden, nutzen den 3D-Druck für personalisierte siRNA-Implantate. Das Schmerzmanagement nutzt Matrixtabletten, die eine mehrtägige Opioidfreisetzung ermöglichen und gleichzeitig Naloxon-Sicherheitsmechanismen einbetten. Zusammen erweitern diese Anwendungen den Markt für 3D-gedruckte Arzneimittel über Orphan-Arzneimittel hinaus auf hochvolumige chronische Erkrankungen.

Nach Endnutzer:

Krankenhausapotheken sichern das Wachstum, Rezepturapotheken beschleunigen sichKrankenhausapotheken hielten im Jahr 2024 einen Umsatzanteil von 20,6 %, indem sie vor Ort installierte Drucker integrierten, die die Veralterung von Arzneimittelbeständen reduzieren und die Flexibilität des Arzneimittelverzeichnisses verbessern. Das NANOSPRESSO-Tischgerät druckt nanoskalige Chemotherapeutika innerhalb von 30 Minuten und ermöglicht so die Verabreichung am selben Tag in pädiatrischen Onkologiestationen. Rezepturapotheken verzeichnen mit 17,5 % die schnellste CAGR, da sie Reinräume mit Desktop-Extrusionsdruckern nachrüsten und so das Langzeitnischensegment personalisierter Hormon- und Tierarzneimittel transformieren.

Fachkliniken erkunden die stuhlseitige Herstellung für dermatologische Biologika, die in Mikronadelarrays eingebettet sind. Auftragsforschungs- und Fertigungsorganisationen (CDMOs) erweitern Pilotlinien und locken Biotechnologieunternehmen an, denen das Kapital für eigene GMP-Anlagen fehlt. Ambulante chirurgische Zentren setzen auflösbare Implantate ein, die pflegegesteuerte Dosistitrationen überflüssig machen und die Entlassungszeiten verkürzen. Insgesamt verankern diese Trends additive Fähigkeiten in verschiedenen Versorgungsumgebungen und stärken die Nachfrageresilienz für den Markt für 3D-gedruckte Arzneimittel.

Nach Material:

Hilfsstoffe, Marktlandschaft, kontrollierte ExpansionPolyvinylalkohol (PVA) und mikrokristalline Zellulose bleiben die wichtigsten Basispolymere aufgrund ihrer dokumentierten Biokompatibilität und Sintereigenschaften. Laktose führt bei löslichen Füllstoffanwendungen aufgrund ihrer etablierten regulatorischen Bilanz. Experimentelle Thiol-En-Harze ermöglichen die ultraviolette Vernetzung für Tintenstrahldruck-Photopolymer-Tabletten, obwohl toxikologische Dossiers noch unter FDA-Prüfung stehen. Hydroxypropylmethylcellulose-Matrizen erzeugen in Kombination mit Porenbildnern Freisetzungskurven nullter Ordnung, die in der Onkologie vorteilhaft sind. Die Zusammenarbeit zwischen Materiallieferanten und Pharmalabors zielt darauf ab, zusätzliche Polymer-Wirkstoff-Kombinationen zu zertifizieren, doch strenge GMP-Anforderungen bremsen das Tempo der Zulassungen.

Anhaltende Engpässe bei GMP-qualifizierten Hilfsstoffen könnten den Markt für 3D-gedruckte Arzneimittel hemmen, sofern schnelle Materialscreening-Konsortien nicht skaliert werden. Die US-amerikanische Pharmakopöe arbeitet an einem öffentlichen Standardkapitel zur additiven Fertigung, das die Risikobewertungsdokumentation vereinfachen und potenziell eine breitere Palette von Polymeren und Füllstoffen erschließen soll.

Nach Lizenzierungsmodell:

Pharma-Tinte-Monetarisierung entstehtPlattformbetreiber haben begonnen, proprietäre „Pharma-Tinten” zu lizenzieren, die co-verarbeitete Hilfsstoffmischungen und Tenside enthalten, und verlagern so den Umsatz vom Hardwareverkauf auf Verbrauchsmaterialien. Aprecia entwarf mehrjährige Verträge zur Lieferung von ZipDose-Pulverkartuschen, die an Mindestvolumenverpflichtungen geknüpft sind. FabRx bietet pädiatrisch geeignete Filamentspulen an, die mit Süßungsmitteln versetzt sind, die den EMA-Richtlinien zur Geschmacksmaskierung entsprechen. Solche Modelle spiegeln die Rasierklinge-Ökonomie wider und versprechen wiederkehrende Einnahmequellen, was die Druckerflottenerweiterung bei Krankenhaus- und Rezepturpartnern stimuliert. Dennoch verhandeln Gesundheitsdienstleister über Open-Source-Verbrauchsmaterialien, um eine Anbieterbindung zu vermeiden, was auf eine schrittweise Konvergenz hin zu hybriden Ökosystemen hindeutet.

Geografische Analyse

Markt für 3D-gedruckte Arzneimittel in Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von 30,8 % am Markt für 3D-gedruckte Arzneimittel, angetrieben durch FDA-Programme, die additive Einreichungen vereinfachen, sowie durch DARPAs EQUIP-A-Pharma-Datenpipeline, die das regulatorische Vertrauen stärkt. Aprecas Fertigungszentrum in Ohio und der Investitionsplan von Johnson & Johnson in Höhe von 55 Milliarden USD verdeutlichen das Engagement etablierter Pharmaunternehmen in der fortschrittlichen Produktion. Akademisch-industrielle Konsortien in Boston und Raleigh führen Stabilitätsstudien über Temperatur- und Feuchtigkeitsbereiche hinweg durch und speisen Datensätze in gemeinsame Prüfdossiers ein, die die Markteinführungszeiten verkürzen.

Markt für 3D-gedruckte Arzneimittel im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 19,8 %, da Japan, China und Indien die GMP-Rahmenwerke des Pharmaceutical Inspection Co-operation Scheme übernehmen, die grenzüberschreitende Zulassungen harmonisieren. Singapurs National Additive Manufacturing Innovation Cluster fördert Wege vom Labor in die Klinik, während südkoreanische CDMOs Direktpulverextrusionslinien in Biologika-Campusse integrieren. Chinesische öffentliche Krankenhäuser sind Vorreiter beim Point-of-Care-Druck von Polypillen gegen pädiatrische Leukämie und verringern so die Abhängigkeit von importierten altersgerechten Formulierungen.

Markt für 3D-gedruckte Arzneimittel in Europa

Europa verzeichnet einen moderaten, aber stabilen Fortschritt. Die additivspezifischen Leitlinien der Europäischen Arzneimittel-Agentur erhöhen die Compliance-Anforderungen, doch Projekte wie Mercks EOS-Pulverbett-Tablettenanlage in Darmstadt bestätigen die kontinentale Führungsrolle bei der Prozessindustrialisierung. Universitätsklinik-Netzwerke in den Niederlanden drucken personalisierte Vancomycin-Kapseln, um den Herausforderungen der antimikrobiellen Stewardship zu begegnen. Nachhaltigkeitsvorgaben fördern Null-Lagerbestand-Ansätze, die sich mit der verteilten additiven Produktion ergänzen. Insgesamt sichern regionale politische Unterstützung und Fertigungsinvestitionen eine breite geografische Diversifizierung des Marktes für 3D-gedruckte Arzneimittel.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da hohe technische Hürden neue Marktteilnehmer einschränken, jedoch keine Monopolbedingungen schaffen. Aprecia nutzt den First-Mover-Vorteil der FDA-Zulassung und vermarktet ZipDose-Lizenzen an Neurologieunternehmen, die schnelle Reformulierungswege suchen. Triastek kooperierte mit BioNTech in einem potenziellen Gemeinschaftsunternehmen im Wert von 1,2 Milliarden USD zur Herstellung oraler RNA-Therapeutika, was die additive Anwendbarkeit über niedermolekulare Arzneimittel hinaus signalisiert. FabRx zielt mit der Printlets-Plattform auf die Pädiatrie ab, die kaubare Tabletten liefert, die in unter 10 Sekunden pro Dosis gedruckt werden.

Große Pharmaunternehmen verfolgen duale Ansätze: interne Pilotlinien für hochwertige Indikationen und externe CDMO-Partnerschaften für Nischenprodukte mit geringerem Volumen. Der Biologika-Standort von Johnson & Johnson in North Carolina integriert additive Tablettenlinien neben Abfüll- und Verschlussanlagen und schafft so ein Kontinuum vom biologischen Wirkstoff bis zur personalisierten oralen Darreichungsform. GlaxoSmithKline erprobt Binder-Jetting-Geräte in Forschungs- und Entwicklungscampussen, um die Formulierungszykluszeiten um ein Drittel zu reduzieren, und positioniert die additive Fertigung als Katalysator für die Pipeline-Beschleunigung.

Start-ups differenzieren sich durch neuartige Hardware, wie Stereolithografie-Mikronadeldruckern und KI-gesteuerte Slicing-Software, die die mechanische Integrität aus der Pulverrheologie vorhersagt. Materiallieferanten melden Patente für Hilfsstoffmischungen mit Pigmentmarkierungen an, die die Authentizität unter Nah-Infrarot-Scans verifizieren und Fälscher in dezentralisierten Produktionsmodellen abschrecken. Insgesamt prägen strategische Schwerpunkte auf Plattformdiversifizierung, GMP-Validierung und geistiges Eigentumsmanagement den Wettbewerb im Markt für 3D-gedruckte Arzneimittel.

Marktführer im Bereich 3D-gedruckte Arzneimittel

Aprecia Pharmaceuticals

Triastek Inc.

FabRx Ltd.

GlaxoSmithKline plc

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für 3D-gedruckte Arzneimittel

- Aprecia Pharmaceuticals

- Triastek Inc.

- FabRx Ltd.

- GlaxoSmithKline

- Merck

- AstraZeneca

- Pfizer

- Johnson & Johnson

- Novartis

- Eli Lilly and Company

- Sanofi

- Bristol-Myers Squibb

- Bayer

- Boehringer Ingelheim

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Thermo Fisher Scientific (Pharma Services)

- Stratasys

- Triastek Inc.

- Laxxon Medical

Jüngste Branchenentwicklungen im Markt für 3D-gedruckte Arzneimittel

- Juli 2025: Triastek ging eine potenzielle Kooperation im Wert von 1,2 Milliarden USD mit BioNTech ein, um orale RNA-Therapeutika mittels additiver Fertigung zu entwickeln.

- März 2025: Johnson & Johnson kündigte eine Investition von 55 Milliarden USD in US-amerikanische Fertigungsanlagen über vier Jahre an, darunter ein 46.450 m² großer Biologika-Standort in North Carolina mit additiven Fähigkeiten.

- Januar 2025: Die FDA veröffentlichte einen Entwurf für cGMP-Leitlinien, der den 3D-Druck ausdrücklich unterstützt. Die Kommentierungsfrist endet im April 2025.

- September 2024: Adare Pharma Solutions und Laxxon Medical schlossen eine Partnerschaft zur gemeinsamen Entwicklung von 3D-gedruckten Arzneimitteln mit dem Ziel einer verbesserten Bioverfügbarkeit.

Umfang des globalen Berichts über den Markt für 3D-gedruckte Arzneimittel

Überblick über die Segmentierung

| Binder Jetting (Pulverbett) |

| Schmelzschichtung (FDM) |

| Halbfeste Extrusion / Pastenextrusion (SSE) |

| Stereolithografie (SLA) |

| Selektives Lasersintern (SLS) |

| Direkte Pulverextrusion |

| Sonstige / Hybridverfahren |

| Tabletten |

| Kapseln |

| Mehrschichtige Polypillen |

| Oral schnell auflösende Filme |

| Mikroimplantate und Depots |

| Mikronadelflaster |

| Sonstige |

| Sofortfreisetzung |

| Verzögerte / modifizierte Freisetzung |

| Oral zerfallend |

| Mehrkammerig / Polypille |

| Neurologie |

| Onkologie |

| Kardiologie |

| Seltene Erkrankungen / Pädiatrie |

| Schmerzmanagement und Sonstige |

| Krankenhausapotheken |

| Fachkliniken und -zentren |

| Rezeptur- und Hochschulapotheken |

| Ambulante chirurgische Zentren |

| Auftragsfertigungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Binder Jetting (Pulverbett) | |

| Schmelzschichtung (FDM) | ||

| Halbfeste Extrusion / Pastenextrusion (SSE) | ||

| Stereolithografie (SLA) | ||

| Selektives Lasersintern (SLS) | ||

| Direkte Pulverextrusion | ||

| Sonstige / Hybridverfahren | ||

| Nach Arzneimittelform | Tabletten | |

| Kapseln | ||

| Mehrschichtige Polypillen | ||

| Oral schnell auflösende Filme | ||

| Mikroimplantate und Depots | ||

| Mikronadelflaster | ||

| Sonstige | ||

| Nach Arzneimittelfreisetzungsprofil | Sofortfreisetzung | |

| Verzögerte / modifizierte Freisetzung | ||

| Oral zerfallend | ||

| Mehrkammerig / Polypille | ||

| Nach Therapiebereich | Neurologie | |

| Onkologie | ||

| Kardiologie | ||

| Seltene Erkrankungen / Pädiatrie | ||

| Schmerzmanagement und Sonstige | ||

| Nach Endnutzer | Krankenhausapotheken | |

| Fachkliniken und -zentren | ||

| Rezeptur- und Hochschulapotheken | ||

| Ambulante chirurgische Zentren | ||

| Auftragsfertigungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für 3D-gedruckte Arzneimittel?

Der Markt für 3D-gedruckte Arzneimittel wächst zwischen 2025 und 2030 mit einer CAGR von 26,40 % und steigt von 128,7 Millionen USD auf 422,6 Millionen USD.

Welche Region führt den Markt für 3D-gedruckte Arzneimittel an?

Nordamerika führt mit einem Umsatzanteil von 30,8 % im Jahr 2024 aufgrund unterstützender FDA-Rahmenbedingungen und Krankenhaus-Pilotprogrammen.

Welche Technologie hat den größten Marktanteil?

Der Tintenstrahldruck dominiert mit einem Anteil von 19,6 % im Jahr 2024, bevorzugt aufgrund der präzisen Arzneimittelabgabe und der etablierten regulatorischen Akzeptanz.

Warum gewinnen Mikronadelflaster an Beliebtheit?

Mikronadeln wachsen mit einer CAGR von 24,0 %, da sie eine schmerzlose transdermale Verabreichung bieten, den First-Pass-Metabolismus umgehen und die Patientencompliance verbessern.

Was ist das größte Hindernis für die kommerzielle Skalierung?

Das begrenzte Spektrum an GMP-konformen Hilfsstoffen und die sich weiterentwickelnden Quality-by-Design-Anforderungen stellen die primären Hindernisse dar, verlängern die Validierungszeiträume und erhöhen die Kosten.

Welcher Therapiebereich wächst am schnellsten?

Die Onkologie ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 18,2 % bis 2030, da eine personalisierte Dosierung für komplexe Krebstherapien entscheidend ist.

Seite zuletzt aktualisiert am: