Marktgröße und Marktanteil für 360-Grad-Kameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

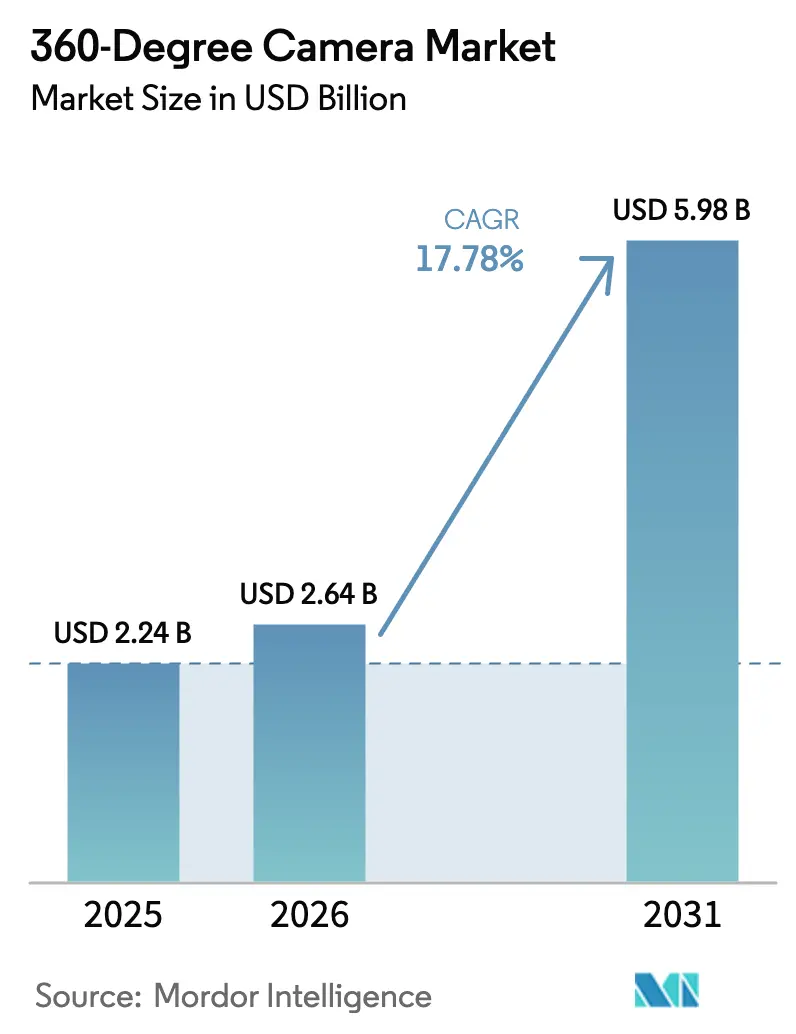

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 5.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

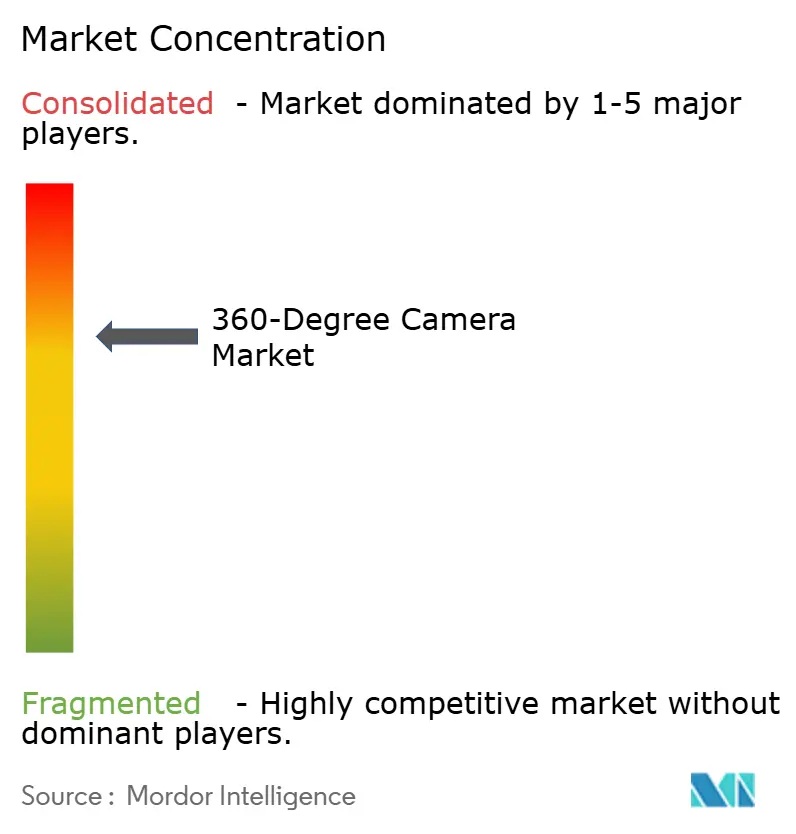

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 360-Grad-Kameramarkts von Mordor Intelligence

Die Marktgröße für 360°-Kameras wurde im Jahr 2025 auf USD 2,24 Milliarden geschätzt und soll von USD 2,64 Milliarden im Jahr 2026 auf USD 5,98 Milliarden bis 2031 wachsen, bei einer CAGR von 17,78 % während des Prognosezeitraums (2026–2031). Wahrnehmungssysteme für autonome Fahrzeuge, immersives Live-Streaming und Verteidigungsausbildungsprogramme verwandeln ein einstiges Nischensegment in eine kritische Infrastruktur für Mobilität, Medien und Sicherheit. Pilotprojekte für autonome Fahrzeuge in Nordamerika und Europa setzen zunehmend auf Rundumsicht-Systeme als Ergänzung zu LiDAR- und Radar-Arrays, während Esports-Produzenten im asiatisch-pazifischen Raum Glass-to-Glass-360°-Workflows einsetzen, um 5G-fähige Zuschauer zu bedienen. Flottenversicherer schreiben nun Dashcams mit 360°-Aufnahmefähigkeit für die telematikbasierte Risikozeichnung vor, was OEM-Partnerschaften beschleunigt. Engpässe in der Lieferkette für Chipsätze unter 11 nm, verbunden mit zunehmenden Streitigkeiten über geistiges Eigentum, veranlassen vertikal integrierte Unternehmen dazu, Kapazitäten bei Halbleiterfertiger zu sichern und ihre rechtliche Absicherung zu stärken.

Wichtigste Erkenntnisse des Berichts

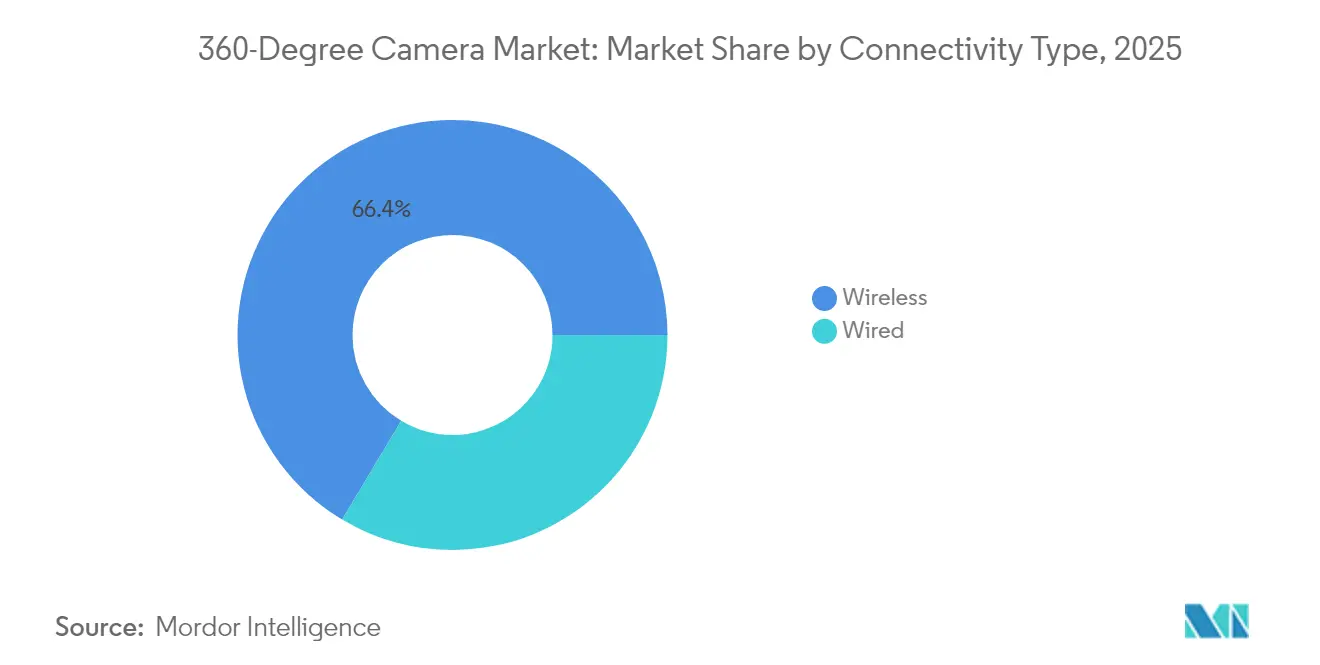

- Nach Konnektivitätstyp entfiel auf Kabellos im Jahr 2025 ein Marktanteil von 66,42 % am 360°-Kameramarkt, mit einer CAGR von 17,98 % bis 2031.

- Nach Produkttyp hielten Einzel-Objektiv-Taschenformat-Kameras im Jahr 2025 einen Umsatzanteil von 53,35 %; fahrzeuginterne 360°-Dashcams werden voraussichtlich mit einer CAGR von 18,22 % bis 2031 wachsen.

- Nach Auflösung entfiel auf Ultra-HD 4K im Jahr 2025 ein Anteil von 57,12 % an der Marktgröße für 360°-Kameras; Ultra-HD 8K+ ist das am schnellsten wachsende Auflösungssegment mit einer CAGR von 18,41 %.

- Nach Endnutzer verzeichneten Automobilanwendungen mit einer CAGR von 19,01 % bis 2031 die höchste Wachstumsrate und übertrafen damit den Verbraucheranteil von 37,62 % im Jahr 2025.

- Nach Vertriebskanal dominierten Online-Marktplätze mit einem Anteil von 61,25 % im Jahr 2025 und wachsen mit einer CAGR von 18,05 %.

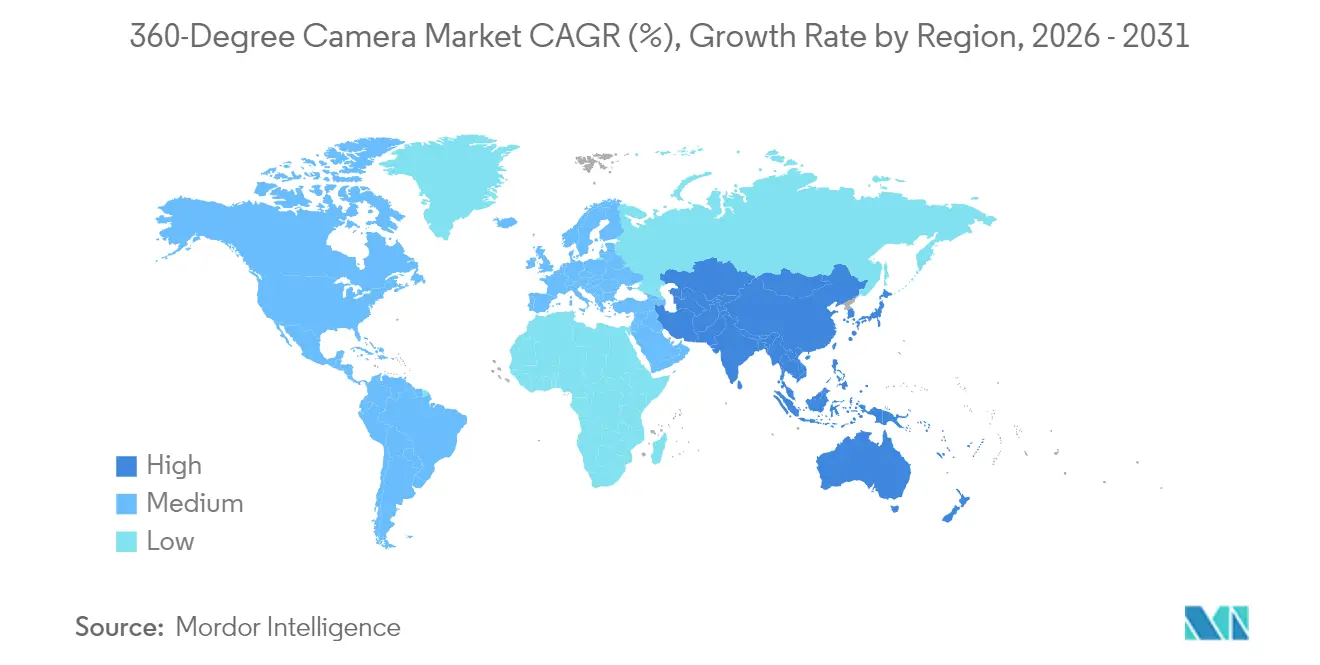

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Umsatzbeitrag von 41,50 % im Jahr 2025 und bleibt mit einer CAGR von 18,74 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des 360-Grad-Kamera-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von 360°-Kameras in Wahrnehmungssysteme autonomer Fahrzeuge | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach immersivem Live-Streaming für Esports und Konzerte | +2.8% | Asiatisch-pazifischer Raum; globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung VR-basierter Ausbildung durch Verteidigungsbehörden im Nahen Osten | +1.9% | Naher Osten; globale Verteidigung | Mittelfristig (2–4 Jahre) |

| Virtuelle Immobilienbesichtigungsdienste im europäischen Luxusimmobilienmarkt | +1.5% | Europa; Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ferninspektion von Offshore-Energieanlagen durch Industrieroboter | +2.1% | Global; Nordsee, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Flottenversicherer schreiben 360°-Dashcams für die telematikbasierte Risikobewertung vor | +2.4% | Nordamerika; globale Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von 360°-Kameras in Wahrnehmungssysteme autonomer Fahrzeuge in Pilotprogrammen in Nordamerika und der EU

Multimodale Wahrnehmungsframeworks wie OmniDet zeigen, dass Rundumsicht-Fischaugen-Arrays Tiefenschätzung, visuelle Odometrie und Objekterkennung in Echtzeit liefern und eine kostengünstige Abdeckung toter Winkel bieten, die LiDAR allein nicht gewährleisten kann.[1]OmniDet: Surround View Cameras based Multi-task Visual Perception Network for Autonomous Driving, sites.google.com Pilotflotten in Deutschland und Kalifornien integrieren diese Systeme, um von Level 2 in Richtung Level 4 voranzuschreiten, und bestätigen damit 360°-Bilderfassung als kritischen Sensor auf dem Entwicklungspfad. Forschungskonsortien wie CoCar NextGen zeigen die Rolle der Technologie in datenzentrierten Entwicklungspipelines, die Validierungszyklen für Randfälle verkürzen. Das Ergebnis ist ein messbarer Anstieg der prognostizierten CAGR um +3,2 Prozentpunkte, da Automobilzulieferer mehrjährige Beschaffungsverpflichtungen eingehen.

Anstieg der Nachfrage nach immersivem Live-Streaming für Esports und Konzerte in Asien

Produktionshäuser in Seoul, Singapur und Shanghai nutzen jetzt Glass-to-Glass-360°-Workflows und integrieren Panasonic AK-UC4000-Ketten mit der KAIROS-IP-Plattform, um Moiré-Effekte unter LED-Wänden zu eliminieren und dabei HDR-Feeds mit einer Latenz von unter 2 Frames zu übertragen.[2]Panasonic, "A True Glass-to-Glass Solution from Capture to Delivery for eSports," eu.connect.panasonic.com Esports-Arenen berichten von längeren Verweildauern und monetarisierbaren Perspektivwechseln, die neues Werbeinventar schaffen. Konzertveranstalter übernehmen dieses Modell, und nationale 5G-Rollouts schaffen die nötige Bandbreitenkapazität, was zu einem CAGR-Anstieg von +2,8 Prozentpunkten führt.

Schnelle Einführung VR-basierter Ausbildung durch Verteidigungsbehörden im Nahen Osten

Beschaffungsprogramme in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar haben Budgets für scharfe Schießübungen auf XR-Simulatoren mit Varjo XR-3-Headsets verlagert, die mit hochauflösendem 360°-Videomaterial gespeist werden. Markterhebungen des US-Ministeriums für Innere Sicherheit bestätigen, dass Blickverfolgung und biometriebasierte Leistungsbewertung solches omnidirektionales Video erfordern, um den Trainingsrealismus aufrechtzuerhalten.[3]U.S. Department of Homeland Security, "Virtual Reality Training Systems for First Responders Market Survey Report," dhs.gov Geringere Kosten für scharfe Munition und höhere Ausbildungsdurchsatzraten bewegen Verteidigungskäufer zu langfristigen Serviceverträgen, die 360°-Aufnahmegeräte einschließen.

Wachstum virtueller Immobilienbesichtigungsdienste im europäischen Luxusimmobilienmarkt

Luxusmakler in Paris, Berlin und Zürich integrieren Matterport-gestützte 360°-Rundgänge, reduzieren grenzüberschreitende Reisen und erweitern gleichzeitig den Interessentenkreis. Engel & Völkers meldete einen Umsatzanstieg von 30 % nach der Ausweitung virtueller Besichtigungen unter eingeschränkten Besichtigungsbedingungen. Die Integration mit Drohnenaufnahmen von Außenbereichen schafft hybride Angebote, die Entscheidungszyklen für vermögende Käufer beschleunigen und die Nachfrage nach hochwertigen Geräten aufrechterhalten.

Hemmnisauswirkungsanalyse des 360-Grad-Kamera-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Standards für Stitching-Software behindern die Interoperabilität professioneller Rundfunkproduktionen | −2.1% | Globale professionelle Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Bandbreitenkosten für UHD-360°-Streaming in aufstrebenden Märkten des asiatisch-pazifischen Raums | −1.8% | Aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| DSGVO-bedingte Risiken durch Datenschutzklagen bei Aufnahmen im öffentlichen Raum in der EU | −1.3% | Europa; globale Einführung von Datenschutzregelungen | Langfristig (≥ 4 Jahre) |

| Einschränkungen beim Wärmemanagement in kompakten tragbaren Formfaktoren | −1.6% | Globale Verbraucher-Wearables | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Standards für Stitching-Software behindern die Interoperabilität professioneller Rundfunkproduktionen

Rundfunkveranstalter sind mit einer Abhängigkeit von Anbietern konfrontiert, da proprietäre SDKs wie NVIDIA VRWorks hochwertige Stitching-Workflows dominieren, aber geschlossen bleiben. VSF- und EBU-Richtlinien befassen sich mit dem Transport, lassen jedoch 360°-Stitching-Spezifikationen aus, was Studios dazu zwingt, interne Tools zu entwickeln, die die Investitionskosten erhöhen und Live-Produktions-Rollouts verzögern. Bis SMPTE ein einheitliches Mezzanine-Format ratifiziert, stagniert die Einführung und mindert die CAGR um 2,1 Prozentpunkte.

Hohe Bandbreitenkosten für UHD-360°-Streaming in aufstrebenden Märkten des asiatisch-pazifischen Raums

Lücken bei der Konnektivität auf der letzten Meile, die von der Asiatischen Entwicklungsbank dokumentiert wurden, kombiniert mit uneinheitlichen Großhandelspreisen, halten die Kosten pro GB in Indonesien, den Philippinen und dem ländlichen Indien hoch. UHD-8K-Streams überschreiten erschwingliche Datenkontingente, was das Einsatzpotenzial für Verbraucher und KMU einschränkt und das regionale Wachstum um −1,8 Prozentpunkte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des 360-Grad-Kamera-Markts

Nach Konnektivitätstyp:

Dominanz von Kabellos nimmt zuKabellose Systeme machten im Jahr 2025 66,42 % des 360°-Kameramarkts aus und sollen mit einer CAGR von 17,98 % wachsen. Automobilintegratoren bevorzugen Wi-Fi 6 und Ultrabreitband-Verbindungen, die Nachrüstungen von Steuergeräten vereinfachen, während Offshore-Inspektionsdrohnen auf akustische Unterwasserrelais setzen, die Kabelanforderungen entfallen lassen. Kabelgebundenes SDI wird weiterhin in Studio-Regieräumen eingesetzt, wo ausfallsichere Zuverlässigkeit unverzichtbar ist. Eine Welle von Multipath-Video-über-5G-Prototypen deutet auf eine weitere Verdrängung von Kabeln in der Feldproduktion hin.

Neue Anwendungsfälle in der Lagerautomatisierung kombinieren 360°-Bilderfassung mit privaten 5G-Slices, sodass Gabelstapler Feeds mit geringer Latenz an Edge-KI-Server übertragen können. Mit zunehmender Energiedichte von Batterien verlängern sich die Betriebszeiten, was die wenigen verbleibenden Einwände gegen kabellose Einsätze beseitigt. Anbieter-Roadmaps priorisieren Verschlüsselung auf Firmware-Ebene zum Schutz von Telematikdaten und festigen damit Kabellos als Standard-Transportschicht für den 360°-Kameramarkt.

Nach Produkttyp:

Einfachheit von Einzel-Objektiv-Kameras trifft auf spezialisierte NachfrageEinzel-Objektiv-Taschenformat-Geräte hielten im Jahr 2025 mit 53,35 % den größten Anteil und sind bei Social-Media-Erstellern aufgrund der Tap-to-Share-Bequemlichkeit beliebt. Die Vorschriften der Flottenversicherer treiben jedoch fahrzeuginterne 360°-Dashcams auf eine CAGR von 18,22 %. Automotive-taugliche Gehäuse mit Kaltstart-Bewertungen von −40 °C und ASIL-B-konformen Bildsensoren differenzieren dieses Teilsegment.

Professionelle Mehrlinsen-Rigs sind zwar eine Nische, bilden aber die Grundlage für hochwertige volumetrische Videoaufnahmen und XR-Bühnen, die Sub-Pixel-Parallaxgenauigkeit erfordern. Anbieter begegnen Gewichtsbeschränkungen durch Kohlefasergehäuse und entfernen überflüssige Kabel, um die Traglastgrenzen von Drohnen einzuhalten. Da die Marktgröße für 360°-Kameras im Bereich der Industrieinspektion zunimmt, sichern sich robuste Mehrlinsen-Designs Aufträge von Öl- und Gasunternehmen, die explosionsgeschützte Zertifizierungen benötigen.

Nach Auflösung:

Dominanz von Ultra-HD 4K steht unter DruckUltra-HD 4K hielt im Jahr 2025 einen Anteil von 57,12 % an der Marktgröße für 360°-Kameras und balanciert Bildschärfe mit handhabbaren Bitraten. Die Nachfrage nach 8K und darüber wächst mit einer CAGR von 18,41 %, angetrieben durch kinematisches VR und Sport-Replay-Systeme, die Replay-Winkel-Merchandising monetarisieren. 5G-Millimeterwellen-Einsätze in Stadien ermöglichen Echtzeit-8K-Streaming und beseitigen frühere Bandbreiteneinwände.

Chiplet-basierte ISP-Architekturen komprimieren jetzt 8K-Equirectangular-Feeds bei unter 15 W und mildern damit thermische Bedenken. Dennoch entscheiden sich kostenbewusste Überwachungskäufer in aufstrebenden Märkten weiterhin für HD und verweisen auf Speicheraufwand. Der Nettoeffekt ist eine zweigeteilte Auflösungsleiter, die Geräteanbieter durch abgestufte SKU-Strategien nutzen.

Nach Endnutzer:

Automobilanwendungen überholen VerbrauchermärkteAutomobileinsätze verzeichnen eine CAGR von 19,01 % und übertreffen damit Verbraucher-Hobbyisten. Regulatorische Rahmenbedingungen in Kalifornien und Bayern integrieren 360°-Abdeckung in die Validierung von Spurhalteassistenten, während Versicherer Policen rabattieren, wenn Flotten Rundumsicht-Dashcams installieren. Die Verbraucherakzeptanz bleibt robust, doch ihr Anteil von 37,62 % im Jahr 2025 sinkt, da Industrie- und Verteidigungsverträge höhere jährlich wiederkehrende Umsätze erzielen.

Medienproduktionshäuser treiben die Grenzen mit volumetrischen Bühnenbauten voran, die mehr als 100 synchronisierte 360°-Kameras beherbergen. Verteidigungsbehörden fordern exportkontrollierte SKUs mit Hardware-Verschlüsselung. Gesundheitsforscher erkunden die Visualisierung in der Fernchirurgie und erproben 360°-endoskopische Systeme für das Fernmentoring – ein aufstrebendes, aber noch nicht quantifiziertes Gesamtmarktpotenzial.

Nach Vertriebskanal:

Online-Marktplätze dominierenDer E-Commerce erfasste im Jahr 2025 einen Anteil von 61,25 %, beflügelt durch Live-Stream-Demos und Influencer-Affiliate-Modelle. Globale Versandoptionen ermöglichen es, Nischengeräte innerhalb von 48 Stunden an Prosumer zu liefern. Spezialisierter stationärer Handel behält seine Relevanz für hochpreisige Rundfunk-Rigs, die eine Objektivkalibrierung vor Ort erfordern.

Hersteller integrieren jetzt IoT-Telemetrie in die Verpackung, was Dropship-Tracking und automatisierte Firmware-Aktivierung nach der Lieferung ermöglicht. Da Online-Shops virtuelle Ausprobier-AR-Widgets verfeinern, steigern Konversionsverbesserungen den 360°-Kameramarkt. Strategische Partnerschaften mit globalen Drittlogistikanbietern mindern zollbedingte Ausfallzeiten und sichern zweistelliges Wachstum für den Online-Kanal.

Geografische Analyse

APAC 360-Grad-Kamera-Markt

Asien-Pazifik führte den 360°-Kamera-Markt mit einem Anteil von 41,50 % im Jahr 2025 an und wird voraussichtlich mit einer CAGR von 18,74 % wachsen. Chinesische OEM-Cluster rund um Shenzhen integrieren Optik, ASICs und Gehäuse unter einem Dach, verkürzen Lieferzeiten erheblich und ermöglichen agile SKU-Anpassungen. Inländische Anbieter dominieren lokale E-Commerce-Festivals und nutzen anschließend ihre Skalierungsvorteile, um Wettbewerber im Ausland zu unterbieten, wodurch eine positive Produktionsvolumenspirale entsteht. Die regionale 5G-Durchdringung und der auf jüngere Zielgruppen ausgerichtete Inhaltekonsum treiben Prosumer-Upgrades voran und vergrößern die adressierbare Nachfrage weiter.

Nordamerika 360-Grad-Kamera-Markt

Nordamerika bleibt wertmäßig der größte einzelne nationale Block, gestützt durch Pilotprojekte für autonome Fahrzeuge, Hollywood-XR-Studios und ein risikoorientiertes Flottenversicherungsökosystem. Der regulatorische Schwung in Bundesstaaten wie Kalifornien schreibt Multi-Sensor-Redundanz vor und verankert 360°-Kameras in Wahrnehmungssystemen. Die Nachfrage des Unterhaltungssektors nach Echtzeit-volumetrischer Erfassung stärkt die Preissetzungsmacht, während Verteidigungsaufträge einen Schutz nach unten bei Schwankungen auf dem Verbrauchermarkt bieten.

Europa 360-Grad-Kamera-Markt

Europa verzeichnet eine stetige Akzeptanz, die auf virtuellen Touren im Luxusimmobiliensegment und der industriellen Automatisierung basiert. Der Druck zur DSGVO-Konformität hat Kameralinien mit eingebautem Datenschutz hervorgebracht, die Gesichter im öffentlichen Raum automatisch unkenntlich machen, und verschafft regionalen Herstellern einen Differenzierungsvorteil. Grenzüberschreitende Live-Produktions-Workflows – etwa Londoner Galerien, die Mailänder Modenschauen streamen – erfordern interoperable Stitching-Lösungen; bis zur Reife entsprechender Standards bündeln Integratoren proprietäre Toolchains als Mehrwertdienstleistungen.

Wettbewerbslandschaft

Der 360°-Kameramarkt ist durch eine moderate Konzentration gekennzeichnet. Insta360s Anteil von 67,2 % bei Consumer-Panoramakameras spiegelt den Vorteil des Erstbewegers und einen Full-Stack-Ansatz wider, der Optik, Firmware und SaaS-Bearbeitung umfasst. Der Börsengang des Unternehmens im Juni 2025 brachte frisches Kapital zur Skalierung von Forschung und Entwicklung sowie zur Deckung von Rechtskosten im Zusammenhang mit laufenden USITC-Patentuntersuchungen. DJIs gemunkelte Osmo-360-Einführung droht mit Preiskompression und veranlasst etablierte Anbieter, Funktionszyklen zu beschleunigen.

Patentstreitigkeiten entwickeln sich zu einem strategischen Hebel. GoPros Klage nach Abschnitt 337 beantragt Ausschlussanordnungen gegen Insta360-Importe, um den US-Schwung eines Konkurrenten zu bremsen. Gleichzeitig sichert sich Meta grundlegende Patente auf virtuelle Kamera-Abstraktionsschichten, die sich zu Plattform-Lizenzierungsmodellen entwickeln könnten, ähnlich dem GPU-IP-Modell. Ricoh zielt mit dem THETA A1 auf Industrienischen und bündelt SaaS-Tools zur Erstellung digitaler Zwillinge, um Unternehmenskunden zu binden.

Die Kanalmacht verlagert sich, da Amazon Business und Alibaba International Station den B2B-Bestellprozess konsolidieren. Kleinere Marken differenzieren sich durch Open-Source-Firmware und Reparierbarkeitsversprechen, die mit den EU-Richtlinien zum Recht auf Reparatur übereinstimmen. Halbleiterengpässe bis 2027 veranlassen OEM-Foundry-Partnerschaften; Unternehmen mit vorab zugeteilten Wafer-Starts bei TSMC gewinnen Lieferzuverlässigkeit und Verhandlungsmacht gegenüber Nachzüglern.

Marktführer in der 360-Grad-Kamerabranche

Insta360 (Arashi Vision Inc)

GoPro, Inc.

SZ DJI Technology Co., Ltd.

Panasonic Holdings Corporation

Canon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im 360-Grad-Kamera-Marktbericht erfasste Unternehmen

- Insta360 (Arashi Vision Inc.)

- GoPro Inc.

- Samsung Electronics Co. Ltd.

- Sony Group Corp.

- Ricoh Co. Ltd.

- SZ DJI Technology Co. Ltd.

- Panasonic Holdings Corp.

- Nikon Corp.

- Canon Inc.

- LG Electronics Inc.

- Kandao Tech.

- Kodak Pixpro (JK Imaging)

- Immervision

- Panono (Professional360 GmbH)

- FeiyuTech

- Garmin Ltd.

- Rylo Inc. (Apple Vision Team)

- Xiaomi Corp.

- Wodsee Electronics Ltd.

- Hikvision

- FIMI Technology Ltd

Jüngste Branchenentwicklungen im 360-Grad-Kamera-Markt

- Juni 2025: Insta360 schloss seinen Börsengang mit einer Bewertung von USD 9,8 Milliarden ab und widmete die Erlöse KI-gestützter Bearbeitungssoftware sowie der Forschung und Entwicklung von Sensoren für den Automobilbereich.

- März 2025: Ricoh brachte die RICOH360 THETA A1 auf den Markt und erweiterte damit seine robuste Produktlinie für Inspektionen in extremen Umgebungen; der Schritt positioniert Ricoh für die Sicherung von Verträgen im Energiesektor, die IP67-Gehäuse erfordern.

- März 2025: GoPro skizzierte einen Sanierungsplan, der auf die MAX-2-360°-Linie ausgerichtet ist und 5–10 % des Umsatzes anstrebt; die Strategie schwenkt von margenschwachen Action-Cams hin zu SaaS-gebündelter immersiver Aufnahme um.

- März 2025: Elbit Systems meldete einen Umsatz von USD 1,9 Milliarden im ersten Quartal und führte das Auftragsbestandswachstum teilweise auf VR-Trainingsmodule zurück, die 360°-Kameras integrieren, was auf eine anhaltende Nachfrage im Verteidigungssektor hindeutet.

Berichtsumfang des globalen 360-Grad-Kameramarktberichts

Eine 360-Grad-Kamera (omnidirektionale Kamera) verfügt über ein 360-Grad-Sichtfeld, um die gesamte Umgebung zu erfassen. Diese Kameras sind unverzichtbar für die Abdeckung weitläufiger Sichtfelder, beispielsweise bei Panoramaaufnahmen. Mit der zunehmenden Bedeutung von virtueller und erweiterter Realität (VR/AR) in Videospielen und interaktiver Unterhaltung ist die Nachfrage nach 360-Grad-Kameras stark gestiegen. Die Studie verfolgt den Umsatz aus dem Verkauf solcher Kameras in verschiedenen Endnutzerindustrien. Sie verfolgt auch die zugrunde liegenden Wachstumstrends und makroökonomischen Trends, die den Markt beeinflussen.

Der 360-Grad-Kameramarkt ist segmentiert nach Konnektivitätstyp (kabelgebunden und kabellos), Auflösung (High-Definition (HD) und Ultra-High-Definition (UHD)), Endnutzerbranche (Medien und Unterhaltung, Verbraucher, Militär und Verteidigung, Reisen und Tourismus, Automobil, Gewerbe und Gesundheitswesen) sowie Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen für alle oben genannten Segmente werden in Wert (USD) angegeben.

Überblick über die Segmentierung

| Kabelgebunden |

| Kabellos |

| Einzel-Objektiv-Taschenformat-Kameras |

| Professionelle Mehrlinsen-Rigs |

| Fahrzeuginterne 360-Grad-Dashcams |

| High-Definition (kleiner oder gleich 1080p) |

| Ultra-HD 4K |

| Ultra-HD 8K und darüber |

| Verbraucher |

| Medien- und Unterhaltungsproduktion |

| Automobil (Rundumsicht und autonome Fahrassistenzsysteme) |

| Verteidigung und Sicherheit |

| Kommerzielle Überwachung und Einzelhandel |

| Gesundheitswesen und Fernchirurgie |

| Reisen, Tourismus und Gastgewerbe |

| Industrie- und Roboterinspektion |

| Sonstige Endnutzer |

| Online-Marktplätze |

| Offline / Fachhandel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Konnektivitätstyp | Kabelgebunden | ||

| Kabellos | |||

| Nach Produkttyp | Einzel-Objektiv-Taschenformat-Kameras | ||

| Professionelle Mehrlinsen-Rigs | |||

| Fahrzeuginterne 360-Grad-Dashcams | |||

| Nach Auflösung | High-Definition (kleiner oder gleich 1080p) | ||

| Ultra-HD 4K | |||

| Ultra-HD 8K und darüber | |||

| Nach Endnutzer | Verbraucher | ||

| Medien- und Unterhaltungsproduktion | |||

| Automobil (Rundumsicht und autonome Fahrassistenzsysteme) | |||

| Verteidigung und Sicherheit | |||

| Kommerzielle Überwachung und Einzelhandel | |||

| Gesundheitswesen und Fernchirurgie | |||

| Reisen, Tourismus und Gastgewerbe | |||

| Industrie- und Roboterinspektion | |||

| Sonstige Endnutzer | |||

| Nach Vertriebskanal | Online-Marktplätze | ||

| Offline / Fachhandel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle 360°-Kameramarkt?

Der Markt hat im Jahr 2026 einen Wert von USD 2,64 Milliarden mit einem prognostizierten Wert von USD 5,98 Milliarden bis 2031.

Welches Segment wächst am schnellsten im 360°-Kameramarkt?

Automobilanwendungen führen mit einer CAGR von 19,01 %, da Vorschriften für autonome Fahrzeuge und Flottenversicherungen konvergieren.

Warum gewinnen kabellose 360°-Kameras gegenüber kabelgebundenen Modellen an Bedeutung?

Kabellose Designs vereinfachen die Installation in Fahrzeugen, Drohnen und Industrierobotern und profitieren gleichzeitig von der Bandbreite von 5G und Wi-Fi 6.

Wie wirken sich Datenschutzbestimmungen auf den Einsatz von 360°-Kameras in Europa aus?

Die DSGVO-Durchsetzung führt zu Bußgeldern für Aufnahmen im öffentlichen Raum ohne Rechtsgrundlage, was Anbieter dazu veranlasst, eine geräteseitige Anonymisierung zu integrieren.

Seite zuletzt aktualisiert am: