300 mm Siliziumwafer Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

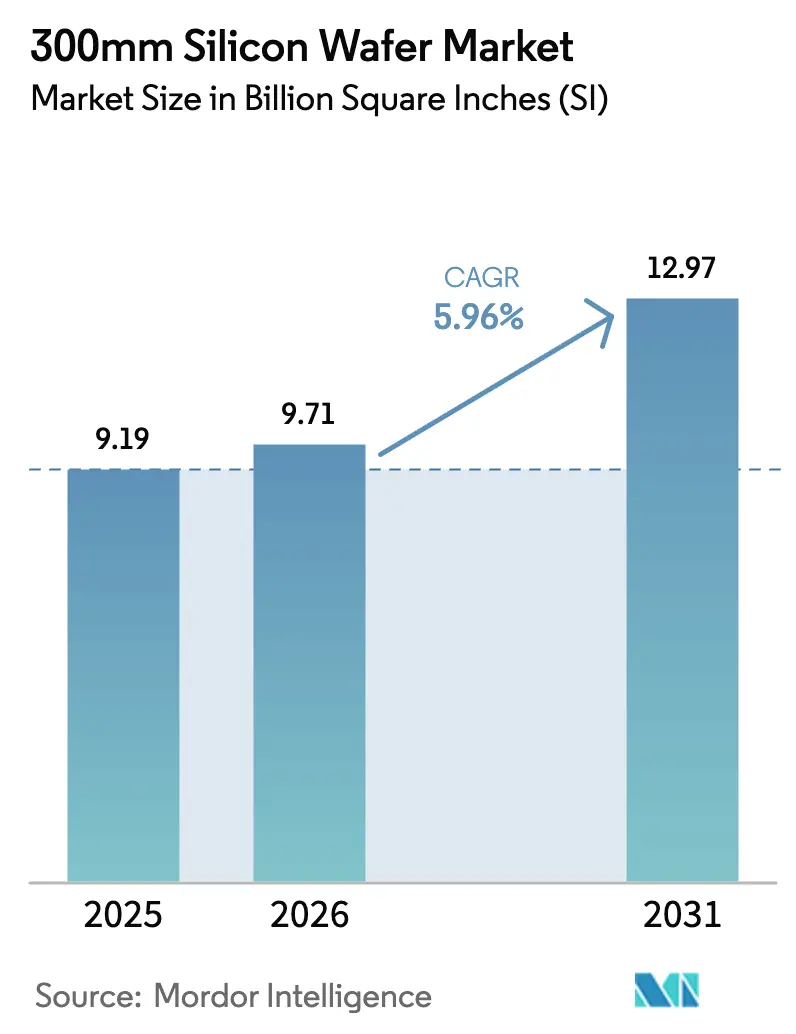

| Marktvolumen (2026) | 9.71 Billion Square Inches (SI) |

| Marktvolumen (2031) | 12.97 Billion Square Inches (SI) |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

300 mm Siliziumwafer Marktanalyse von Mordor Intelligence

Die Marktgröße des 300 mm Siliziumwafer Marktes wird für 2025 auf 9,19 Milliarden Quadratzoll, für 2026 auf 9,71 Milliarden Quadratzoll und bis 2031 auf 12,97 Milliarden Quadratzoll prognostiziert, mit einer CAGR von 5,96 % von 2026 bis 2031. Die Nachfrage resultiert aus Beschleunigern für künstliche Intelligenz, der Expansion von Rechenzentren und der Elektrifizierung des Automobilsektors, die alle dichte Transistorarchitekturen erfordern, die nur 300 mm-Substrate kosteneffizient im großen Maßstab unterstützen. Enge Vorlaufzeiten bei Anlagen und die Preisvolatilität bei Polysilizium behindern kurzfristige Kapazitätserweiterungen, doch mehrjährige Kapitalprogramme bei großen Gießereien sichern weiterhin die künftige Produktion. Intensivierende geopolitische Subventionen gestalten den Fußabdruck des 300 mm Siliziumwafer Marktes um und fragmentieren die traditionell auf Asien ausgerichtete Lieferkette in mehrere regionale Zentren. Gleichzeitig verankern technische Hürden beim Übergang zu 450 mm den 300 mm-Standard als De-facto-Standard bis mindestens 2035.

Wichtigste Erkenntnisse des Berichts

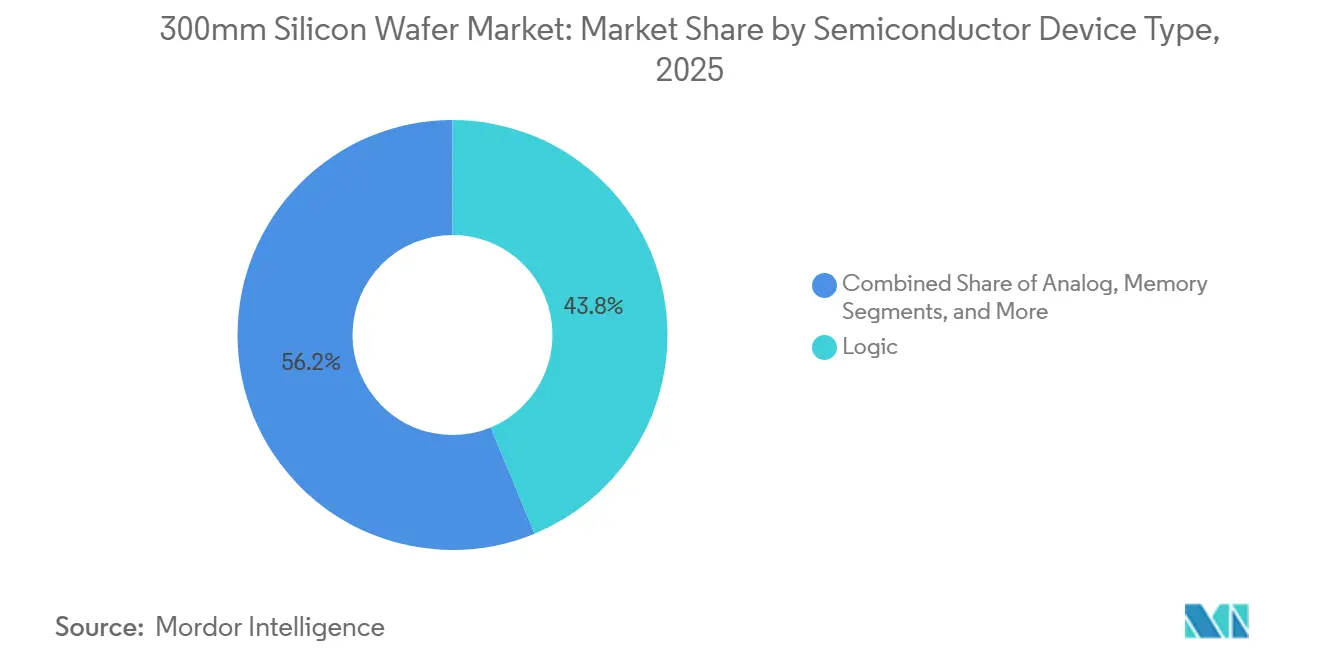

- Nach Halbleiterbauelementtyp hielt Logik im Jahr 2025 einen Marktanteil von 43,76 % am 300 mm Siliziumwafer Markt, während Logik bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen wird.

- Nach Wafertyp machten Prime-Polished-Substrate im Jahr 2025 82,68 % der Marktgröße des 300 mm Siliziumwafer Marktes aus, und Silizium-auf-Isolator-Substrate entwickeln sich bis 2031 mit einer CAGR von 7,01 %.

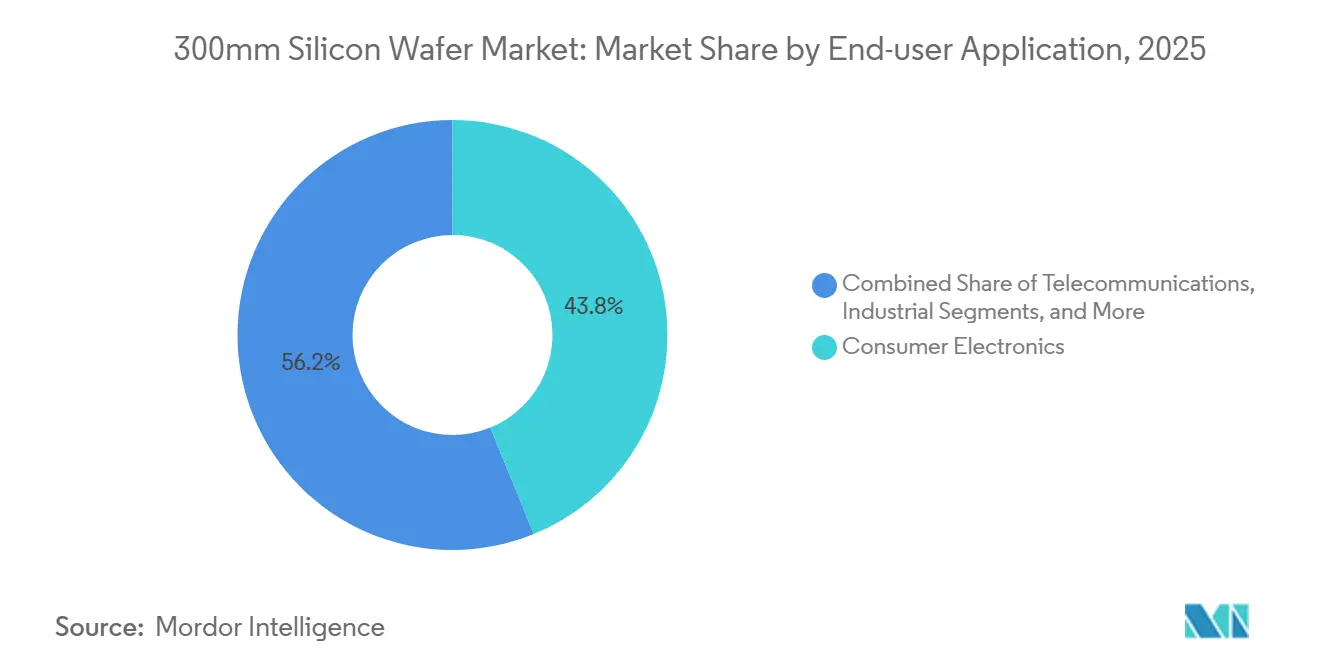

- Nach Endanwender führte Unterhaltungselektronik mit 43,83 % der Lieferungen im Jahr 2025, während Automobilanwendungen mit einer CAGR von 8,29 % bis 2031 die schnellste Entwicklung verzeichnen.

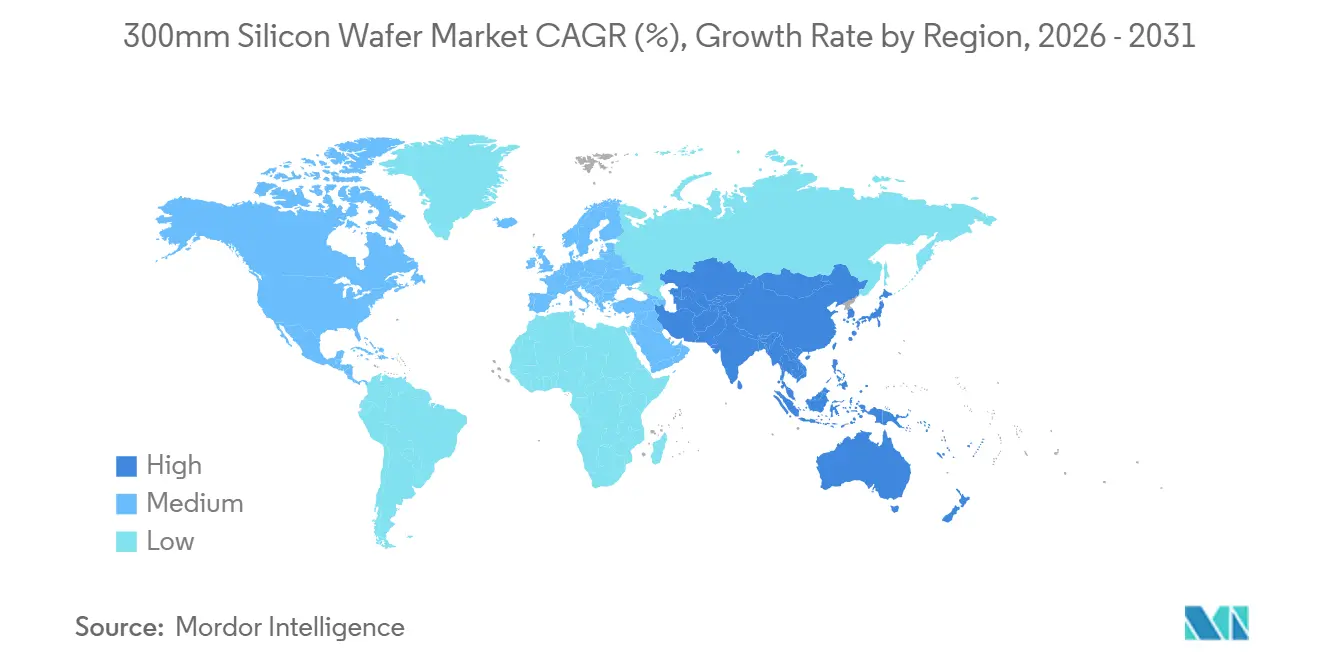

- Nach Geografie dominierte Asien-Pazifik mit 79,67 % der weltweiten Lieferungen im Jahr 2025 und wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,06 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des 300 mm Siliziumwafer Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Logik- und Speicherbauelementen mit fortschrittlichen Knoten | +1.2% | Global, angeführt von Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Erweiterung der Gießereikapazitäten in Asien-Pazifik | +1.0% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verbreitung von KI-, HPC- und Rechenzentrum-Investitionen | +1.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung von rückseitiger Stromversorgung und 3D-IC-Gehäusung | +0.8% | Taiwan, Vereinigte Staaten, Südkorea | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für inländische Wafer-Lieferketten | +0.9% | Vereinigte Staaten, Europäische Union, Japan, Indien | Langfristig (≥ 4 Jahre) |

| Heterogene Integration beschleunigt die Nutzung von 300 mm-Wafern | +0.7% | Global, mit früher Einführung in Nordamerika und Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Logik- und Speicherbauelementen mit fortschrittlichen Knoten

Volumenanläufe bei 2-Nanometer- und Hochbandbreitenspeicher-Linien erhöhen die Wafer-Starts, da jede Knotenverkleinerung mehr Retikelschichten und engere Defektbudgets erfordert. TSMC strebt für Ende 2026 das Volumen auf seiner 2-nm-Plattform an und verbraucht dabei 15 % mehr Waferfläche pro Chip als 3-nm-Äquivalente. Microns HBM4-Kapazität ist bis 2026 vollständig ausgebucht, während SK Hynix 12-lagige HBM3E-Stapel skaliert, die 50 % mehr Waferfläche als herkömmliche Varianten benötigen. Samsung strebt bis Ende 2026 21.000 Wafer-Starts pro Monat bei 2 nm an, und Intel verfolgt die 18A-Qualifizierung für externe Kunden Mitte 2026. Mehrjährige Substratvereinbarungen dominieren nun die Beschaffung und stärken die Preissetzungsmacht der etablierten Anbieter gegenüber fabless-Designern.

Erweiterung der Gießereikapazitäten in Asien-Pazifik

TSMC hat 165 Milliarden USD für Taiwan, die Vereinigten Staaten und Japan eingeplant und fügt bis 2029 rund 1,2 Millionen monatliche 300 mm-Starts hinzu. Samsung plant KRW 300 Billionen (230 Milliarden USD) für südkoreanische Megafabriken bis 2030. SMICs Pekinger Linie strebt 100.000 monatliche Starts bei reifen Knoten an, trotz Werkzeugkontrollen. Das Dresdner Gemeinschaftsunternehmen in Europa, unterstützt durch 10 Milliarden EUR (11,3 Milliarden USD), bringt ab 2027 40.000 Starts pro Monat.[1]Europäische Kommission, "Merkblatt zum Europäischen Chips-Gesetz," ec.europa.eu Waferlieferanten siedeln sich in der Nähe dieser Zentren an, wie Siltronics 2-Milliarden-EUR-Werk (2,26 Milliarden USD) in Singapur zeigt.[2]Siltronic AG, "Einweihung der Fabrik in Singapur," siltronic.com Steigende Vorlaufzeiten von bis zu 18 Monaten für epitaxiale Rohlinge verstärken die Vorabverpflichtung von Kapazitäten.

Verbreitung von KI-, HPC- und Rechenzentrum-Investitionen

NVIDIAs Blackwell-GPU enthält 208 Milliarden Transistoren auf zwei Dies und verbraucht 30 % mehr Waferfläche als sein Vorgänger.[3]NVIDIA Corp., "Investorenpräsentation Q4 2025," nvidia.com AMDs MI300 integriert CPU- und GPU-Chiplets auf einem 300 mm-Interposer und spiegelt die KI-zentrierte Wafer-Intensität wider.[4]AMD Inc., "MI300 Technisches Briefing," amd.com Hyperscaler haben für 2025–2026 mehr als 200 Milliarden USD an Investitionsausgaben zugesagt, davon 40 % für kundenspezifisches Silizium, was etwa 500.000 vierteljährlichen Wafer-Starts entspricht. Edge-KI-Smartphones und PCs erweitern dieses Wachstum nachgelagert und stärken den 300 mm Siliziumwafer Markt weiter. Der Paradigmenwechsel begünstigt größere Die-Fußabdrücke, die die Substratnachfrage pro fertigem System erhöhen.

Einführung von rückseitiger Stromversorgung und 3D-IC-Gehäusung

Intels PowerVia bei 20A und 18A entfernt frontseitige Stromschienen, verkleinert die Zellfläche um 30 % und erfordert ultradünne Wafer mit rückseitiger Metallisierung.[5]Intel Corp., "Technologie- und Fertigungstag 2024," intel.com TSMC bereitet ein ähnliches Netzwerk für seinen A16-Prozess vor, der 2027 in die Produktion geht. Die rückseitige Leitungsführung fügt zusätzliche Verdünnungs- und TSV-Schritte hinzu und erhöht die Präzisionsanforderungen an das Substrat. Die CoWoS-Kapazität verdoppelt sich bis Ende 2026 auf 30.000 Wafer pro Monat, doch Bestellungen von NVIDIA und Broadcom übersteigen diese Erweiterung bereits. Die Komplexität der Gehäusung wirkt sich daher auf die Front-End-Waferanforderungen aus und vertieft die Zusammenarbeit zwischen Lieferanten und Gießereien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionsausgaben für 300 mm-Fabriken | -0.6% | Global, besonders ausgeprägt in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Lieferkette bei Polysilizium und Anlagen | -0.5% | Global, konzentriert in China und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Technische Hürden beim Übergang über den 300 mm-Durchmesser hinaus | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Energieintensive Fertigung erhöht Nachhaltigkeitsbedenken | -0.4% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionsausgaben für 300 mm-Fabriken

Eine Greenfield-Anlage unter 3 nm übersteigt nun 15 Milliarden USD, angetrieben durch EUV-Werkzeugsets mit einem Preis von 150 Millionen bis 200 Millionen USD pro Stück.[6]ASML Holding, "Jahresbericht 2025," asml.com TSMCs Arizona-Budget stieg aufgrund von US-amerikanischen Lohnkosten und Genehmigungsverzögerungen von 40 Milliarden USD auf ein höheres Niveau. Intels Ohio-Projekt könnte bis 2030 100 Milliarden USD benötigen, während CHIPS-Act-Subventionen nur einen einstelligen Prozentsatz der Gesamtausgaben abdecken. Die hohe Kapitalintensität beschränkt neue Marktteilnehmer auf staatlich geförderte oder vertikal integrierte Unternehmen und festigt die oligopolistische Marktstruktur. Sollte die KI-Nachfrage nachlassen, verstärken Unterauslastungsrisiken den Bilanzstress für Betreiber.

Schwachstellen in der Lieferkette bei Polysilizium und Anlagen

China lieferte 2025 über 80 % des weltweiten Polysiliziums, und Preisschwankungen zwischen 8 und 12 USD pro kg störten die Waferkostenplanung. EUV-Lithografie bleibt ein ASML-Monopol, während Applied Materials, Tokyo Electron und KLA Abscheidung, Ätzung und Inspektion dominieren und die Vorlaufzeiten für Werkzeuge auf 24 Monate verlängern.[7]SEMI, "Weltweite Fabrikprognose 2025," semi.org Die 2024 verschärften Exportkontrollen fragmentieren die Anlagenmärkte und behindern den Zugang chinesischer Fabriken zu hochmodernen Werkzeugen, während sie gleichzeitig die Umsatzbasis westlicher Lieferanten verringern. Waferlieferanten diversifizieren in Richtung Wacker Chemies Tennessee-Erweiterung und Hemlock Semiconductors Michigan-Ausbau, doch diese Kapazitäten werden vor 2028 kein Volumen erreichen. Bis dahin bleibt der 300 mm Siliziumwafer Markt konzentrierten vorgelagerten Engpässen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Halbleiterbauelementtyp: Schrumpfende Knoten bei Logik intensivieren den Substratbedarf

Logikbauelemente kontrollierten 2025 43,76 % der Lieferungen, und dieser Anteil steigt, da 2-nm-Gate-all-around-Transistoren die Massenproduktion erreichen. Die dem Logikbereich zugeordnete Marktgröße des 300 mm Siliziumwafer Marktes wird voraussichtlich am schnellsten wachsen, da jede Verkleinerung die Retikelanzahl und die Wafer-Starts pro fertigem Die erhöht. Hochbandbreitenspeicher steigert den Flächenanteil des Speichers, doch Logik dominiert weiterhin Lieferverträge, die sich über mehrere Jahre erstrecken und führende Gießereien vor Spotengpässen schützen.

Speicher hielt 2025 etwa 35 % der Lieferungen, wobei HBM-Varianten aufgrund der vertikalen Stapelung mehr Fläche verbrauchen. Analoge und Mixed-Signal-Bauelemente repräsentieren rund 12 % und migrieren von 200 mm für Ausbeute- und Kostenvorteile, während diskrete Leistungshalbleiter mit 6 % auf 300 mm wechseln, um Elektrofahrzeuge zu bedienen. Nischen-Optoelektronik und MEMS zusammen bleiben unter 4 %, gewinnen aber in der Automobil-Lidar- und biometrischen Sensorik an Dynamik. Der 300 mm Siliziumwafer Markt dreht sich daher um die Logikintensität, aber eine breitere Diversifizierung sorgt für eine ausgewogene Kapazitätsauslastung.

Nach Wafertyp: Dominanz von Prime-Polished verdeckt die schnelle Verbreitung von SOI

Prime-Polished-Rohlinge machten 2025 82,68 % der Lieferungen aus und bilden die Grundlage für Mainstream-Logik-, DRAM- und Analoganwendungen. Silizium-auf-Isolator wächst mit einer CAGR von 7,01 %, angetrieben durch HF-Front-Ends und Automobil-Radar, die geringere Leckage und Latch-up-Immunität schätzen. Der Marktanteil des 300 mm Siliziumwafer Marktes für SOI ist heute noch gering, erzielt jedoch höhere Margen, da sich die Prozessfenster rund um Hochfrequenzgewinn und Automobilsicherheitsstandards verengen.

Epitaxiale Substrate nehmen etwa 10 % der Lieferungen ein und sind unverzichtbar für Hochspannungsleistungsbauelemente, die kontrollierte Dotierungsprofile benötigen. Spezialrohlinge wie hochohmige und sensorklassige Wafer ergänzen die verbleibenden 5 %. Diese Diversifizierung fragmentiert die Lieferbasis in Nischenoligopole, da SOI- und Epi-Produktion Bondierungs- und Abscheidungsexpertise erfordern, die nicht jedem Lieferanten zur Verfügung steht. Gießereien, die mit SOI-Linien integriert sind, gewinnen Einkaufshebel und Planungsresilienz und stärken ihre Wettbewerbsfähigkeit.

Nach Endanwendung: Automobilelektrifizierung überholt Unterhaltungselektronik

Unterhaltungselektronik lieferte 2025 43,83 % der Lieferungen, doch das Stückzahlwachstum stagnierte, da sich die Smartphone-Ersatzzyklen verlängerten. KI-fähige PCs und Server gleichen die Schwäche bei Mobiltelefonen teilweise aus und erhalten die Basisnachfrage nach fortschrittlichen Client-Prozessoren aufrecht. Trotz dieses Gewichts liegt das schnellste Wachstum im Automobilbereich, der mit einer CAGR von 8,29 % voranschreitet, da Elektrofahrzeug-Wechselrichter, fortschrittliche Fahrerassistenzsysteme und zonale Steuergeräte von 200 mm auf 300 mm wechseln.

Industrieautomatisierung hält 15 % der Lieferungen aufgrund der Fabrikdigitalisierung, und Telekommunikationsinfrastruktur liegt bei rund 10 % mit 5G- und Glasfaserausbauten. Luft- und Raumfahrt, Verteidigung und Medizingeräte runden den Rest ab und verlangen Premium-Wafer mit geringer Defektdichte. Automobilqualifizierungszyklen von 2–3 Jahren zwingen Waferlieferanten, dedizierte Automobilqualitätslinien zu schaffen, was die Inspektionskosten erhöht, aber langfristige Verträge sichert und damit einen strukturierten Nachfrageausblick für den 300 mm Siliziumwafer Markt verstärkt.

Geografische Analyse

Asien-Pazifik hielt 2025 79,67 % der Lieferungen, gestützt durch Taiwans 3 Millionen monatliche Starts und Südkoreas Führungsposition im Speicherbereich. Die in dieser Region konzentrierte Marktgröße des 300 mm Siliziumwafer Marktes ist bis 2031 für eine CAGR von 6,06 % vorgesehen, dank wettbewerbsfähiger Strompreise, dichter Lieferantencluster und zugesagter öffentlicher Anreize. Chinas Expansionen bei reifen Knoten erhöhen seine Beteiligung trotz laufender Exportkontrollen. Japan tritt durch die Kumamoto- und Rapidus-Programme wieder in Erscheinung, die durch JPY 2 Billionen (13,0 Milliarden USD) an Anreizen unterstützt werden.

Nordamerika trug 2025 knapp 10 % bei, wobei CHIPS-Act-Mittel Bauprojekte in Arizona, Ohio und Idaho beschleunigen. Allerdings verlangsamen Arbeits- und Genehmigungshürden die Realisierung im Vergleich zu Asien. Europa hielt rund 7 % und strebt bis 2030 über öffentlich-private Finanzierungen in Höhe von 43 Milliarden EUR (48,6 Milliarden USD) einen Anteil von 20 % an der weltweiten Halbleiterproduktion an. Höhere Energiekosten und regulatorische Vielfalt bleiben Umsetzungsherausforderungen.

Südamerika sowie der Nahe Osten und Afrika zusammen erfassten 2025 weniger als 3 %. Während Kapitalprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten auf ein aufkeimendes Interesse hindeuten, schränkt das Fehlen etablierter Lieferantenökosysteme das kurzfristige Volumen ein. Folglich wirkt sich jede Versorgungsunterbrechung in Asien-Pazifik global aus und unterstreicht die anhaltende regionale Konzentration innerhalb des 300 mm Siliziumwafer Marktes.

Wettbewerbslandschaft

Der 300 mm Siliziumwafer Markt weist eine hohe Konzentration auf, wobei die fünf größten Lieferanten – SUMCO Corporation, Shin-Etsu Chemical, GlobalWafers, Siltronic und SK Siltron – rund 90 % der Prime-Polished-Kapazität kontrollieren. Shin-Etsu führt dank vertikal integriertem Polysilizium und langfristigen Abnahmeverträgen, die mehrere Knoten abdecken. SUMCOs Schließung seiner Miyazaki-200-mm-Linie lenkt Kapital in die Kyushu-300 mm-Erweiterung und spiegelt Substratmigrationstendenzen wider. Gießereien teilen zunehmend das Kapitalrisiko, wie TSMCs Beteiligung an Shin-Etsus Hakusan-Erweiterung und Samsungs gemeinsame Entwicklung mit SK Siltron für epitaxiale Wafer zeigen.

Spezialsubstrate eröffnen Weißräume für Okmetic und Topsil, während chinesische Neueinsteiger wie ESWIN Materials Subventionen nutzen, um bei reifen Knoten preislich zu unterbieten. Die technologische Differenzierung dreht sich um Defektdichten unter 0,1 cm² und Gesamtdickenvariationen unter 100 nm – Schwellenwerte, die für Ausbeuten unter 3 nm erforderlich sind. Shin-Etsu und Siltronic halten über 60 % der seit 2024 angemeldeten Patente im Bereich SOI-Bondierung und epitaxiale Gleichmäßigkeit und festigen damit ihre Premiumpositionen.

Wettbewerbsstrategien konzentrieren sich auf Kapazitätsvorabverpflichtungen, staatliche Partnerschaften und Spezialisierung. Da die Markteintrittsbarrieren angesichts steigender Investitionsausgaben und strenger Qualitätsnormen steigen, wird die oligopolistische Struktur wahrscheinlich bestehen bleiben. Dennoch könnte die durch Subventionsregime finanzierte regionale Diversifizierung den Einfluss der etablierten Anbieter auf das künftige marginale Angebot lockern.

Marktführer der 300 mm Siliziumwafer-Branche

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TSMC stellte einen Kapitalplan in Höhe von 45 Milliarden USD für 2026 vor, der auf 2-nm-Kapazität, Arizona-Erweiterung und Sub-1-nm-Forschung und -Entwicklung abzielt.

- Januar 2026: Micron sicherte sich 6,1 Milliarden USD an CHIPS-Act-Zuschüssen für den Bau von Speicherfabriken in New York und Idaho mit dem Ziel der HBM-Produktion.

- Dezember 2025: Micron bestätigte, dass die HBM4-Produktion bis 2026 ausverkauft ist, was auf anhaltende Angebotsknappheit hindeutet.

- Oktober 2025: Samsung erhöhte sein 2-nm-Ziel auf 21.000 monatliche Starts bis Ende 2026 und fügte 10 Milliarden USD an zusätzlichen Investitionsausgaben hinzu.

Umfang des globalen 300 mm Siliziumwafer Marktberichts

Der Bericht zum 300 mm Siliziumwafer Markt ist segmentiert nach Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret und Leistung, andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro)), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator (SOI) und Spezialsilizium (Hochohmig, Leistung, Sensorklasse)), Endanwendung (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil und andere Endanwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Bezug auf die Lieferfläche (Milliarden Quadratzoll) angegeben.

| Logik |

| Speicher |

| Analog |

| Diskret und Leistung |

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime |

| Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (Hochohmig, Leistung, Sensorklasse) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Andere Endanwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret und Leistung | ||

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Wafertyp | Prime | |

| Polished | ||

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezialsilizium (Hochohmig, Leistung, Sensorklasse) | ||

| Nach Endanwendung | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Andere Endanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Produktion von 300 mm-Wafern bis 2031 sein?

Die Lieferungen werden bis 2031 voraussichtlich 12,97 Milliarden Quadratzoll auf einem CAGR-Pfad von 5,96 % erreichen.

Welche Gerätekategorie verbraucht die meiste 300 mm-Waferfläche?

Logikbauelemente hielten 2025 43,76 % der Lieferungen und wachsen am schnellsten, da 2-nm-Knoten hochgefahren werden.

Warum dominiert Asien-Pazifik bei der 300 mm-Waferproduktion?

Dichte Lieferantencluster, niedrigere Stromkosten und milliardenschwere Gießereiinvestitionen sichern einen Lieferanteil von 79,67 %.

Wie wirken sich staatliche Subventionen auf die Kapazitätserweiterung aus?

Programme wie der CHIPS Act und das Europäische Chips-Gesetz decken einen Teil der über 15 Milliarden USD Kosten für hochmoderne Fabriken ab und fördern die regionale Diversifizierung.

Welcher technische Trend erhöht die Wafer-Intensität am stärksten?

Die Einführung von Chiplet-Architekturen und 3D-IC-Gehäusen erhöht die Wafer-Starts pro fertigem Produkt und steigert die Gesamtnachfrage.

Seite zuletzt aktualisiert am: