Größe und Marktanteil des 2D-Chromatographie-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 695.88 Millionen US-Dollar |

| Marktgröße (2031) | 965.75 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des 2D-Chromatographie-Marktes von Mordor Intelligence

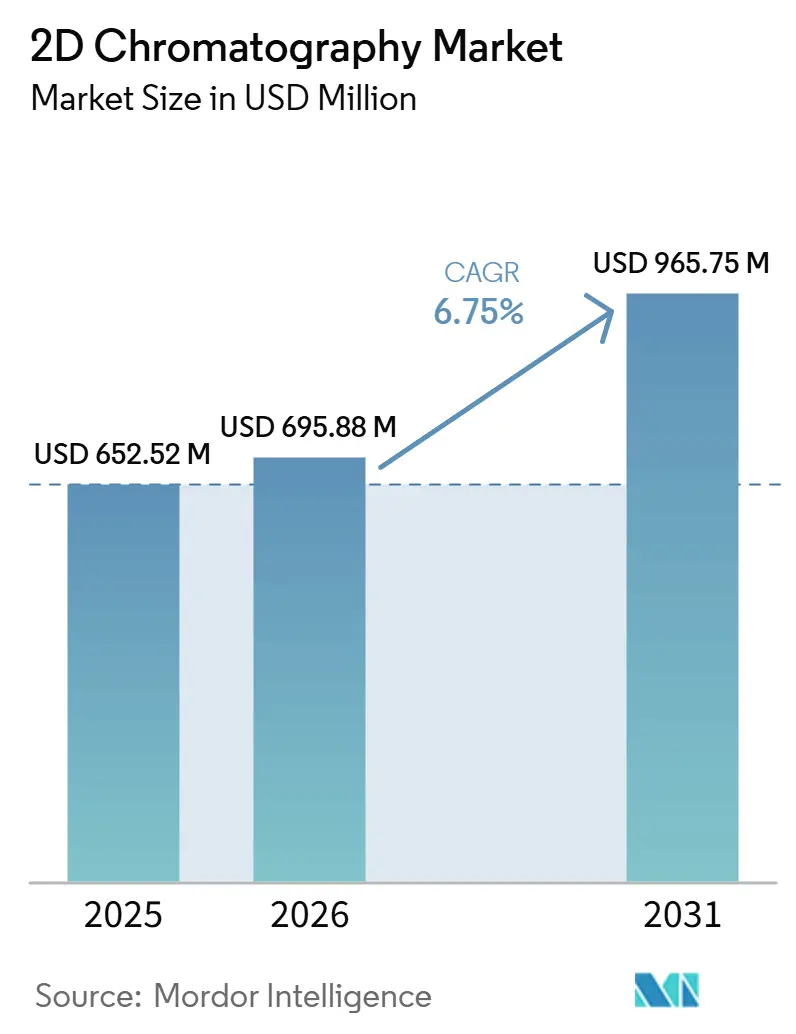

Die Größe des 2D-Chromatographie-Marktes wird für 2025 auf 652,52 Millionen USD, für 2026 auf 695,88 Millionen USD geschätzt und soll bis 2031 einen Wert von 965,75 Millionen USD erreichen, mit einer CAGR von 6,75 % von 2026 bis 2031.

Der Markt entwickelt sich zunehmend in Richtung eines routinemäßigen analytischen Einsatzes, da viele Laboratorien nun eine größere Trenntiefe benötigen, als eindimensionale Systeme in den Bereichen Biologika, Omics, Umwelt- und Lebensmitteltests zuverlässig liefern können. Die regulatorischen Anforderungen werden ebenfalls strenger, was Laboratorien dazu veranlasst, Arbeitsabläufe einzuführen, die komplexe Verunreinigungspaare trennen und eine stärkere Methodendokumentation für Audits und Einreichungen erstellen können. Die Nachfrage steigt auch, weil Biologika-Pipelines, Wirtszellprotein-Analysen und Multi-Omics-Programme eine breitere Selektivität und eine bessere Identitätsbestätigung erfordern, als herkömmliche eindimensionale Systeme in der Regel bieten. Anbieter im 2D-Chromatographie-Markt sichern ihre installierten Positionen durch softwaregesteuerte Ökosysteme, integriertes Datenmanagement und Verknüpfungen zwischen Instrumenten, Service und Verbrauchsmaterialien, die die Wechselbarrieren erhöhen, sobald eine Plattform validiert ist. Die stärkste Chance besteht weiterhin in Laboratorien, die jetzt mehrdimensionale Auflösung benötigen, aber noch nach einfacherer Automatisierung, schnellerem Methodentransfer und geringerer Implementierungsreibung suchen, als frühere Systeme ermöglichten.

Wichtigste Erkenntnisse des Berichts

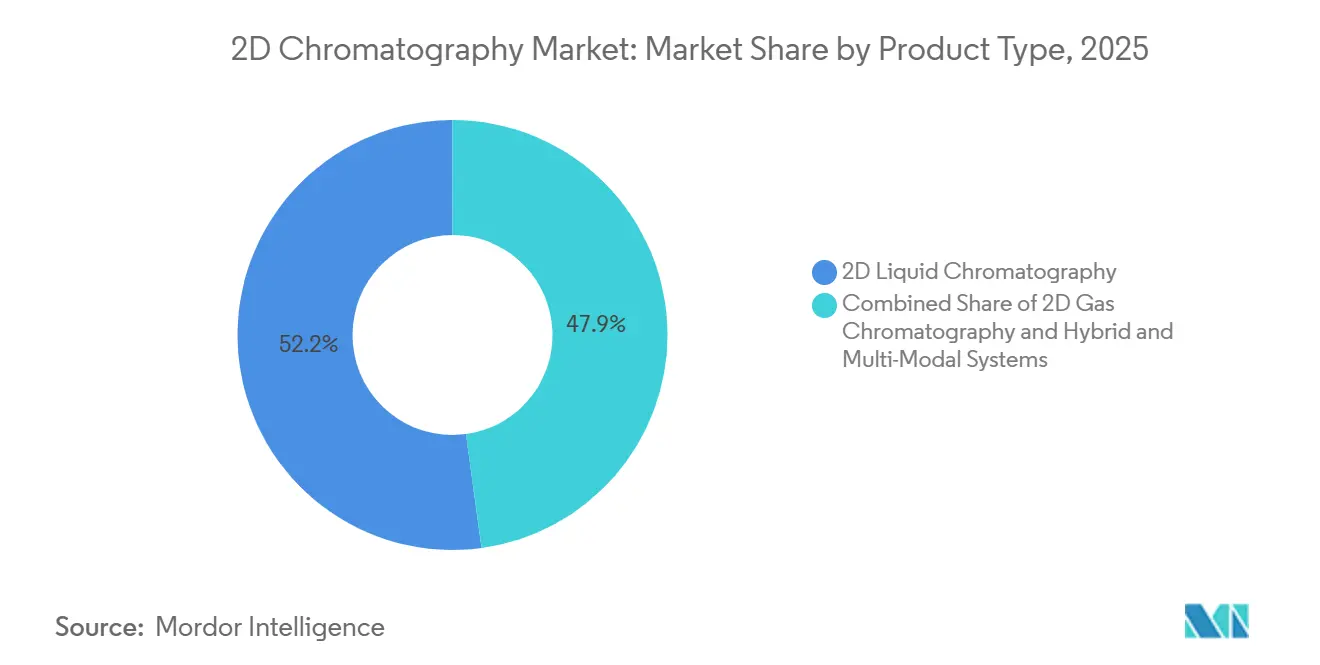

- Nach Produkttyp hielt die 2D-Flüssigchromatographie im Jahr 2025 einen Marktanteil von 52,15 % am 2D-Chromatographie-Markt und wird zugleich voraussichtlich die schnellste CAGR von 7,38 % bis 2031 verzeichnen.

- Nach Anwendung entfielen auf Pharmazie und Biotechnologie im Jahr 2025 35,37 % der Marktgröße des 2D-Chromatographie-Marktes, während die Lebenswissenschaftsforschung voraussichtlich mit einer CAGR von 8,01 % bis 2031 wachsen wird.

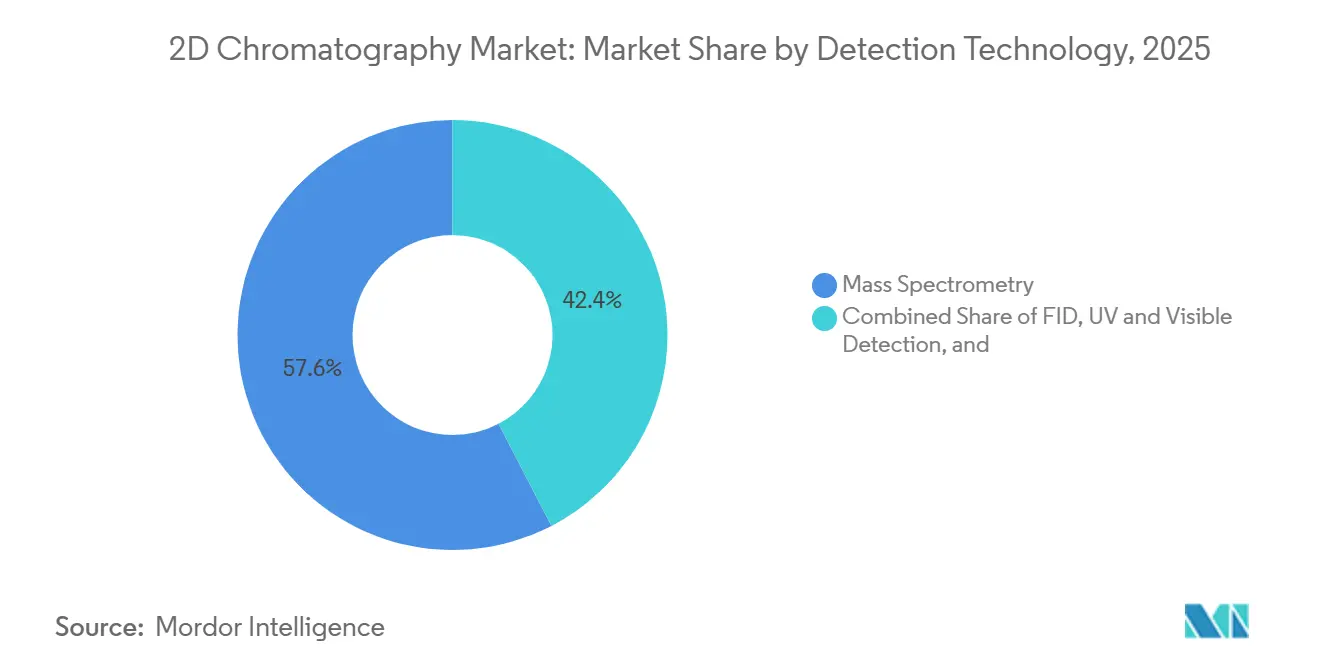

- Nach Detektionstechnologie führte die Massenspektrometrie im Jahr 2025 mit einem Anteil von 57,61 % und wird voraussichtlich auch die schnellste CAGR von 7,91 % bis 2031 verzeichnen.

- Nach Endnutzer repräsentierten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 28,05 %, während dieselbe Gruppe voraussichtlich die höchste CAGR von 8,13 % bis 2031 verzeichnen wird.

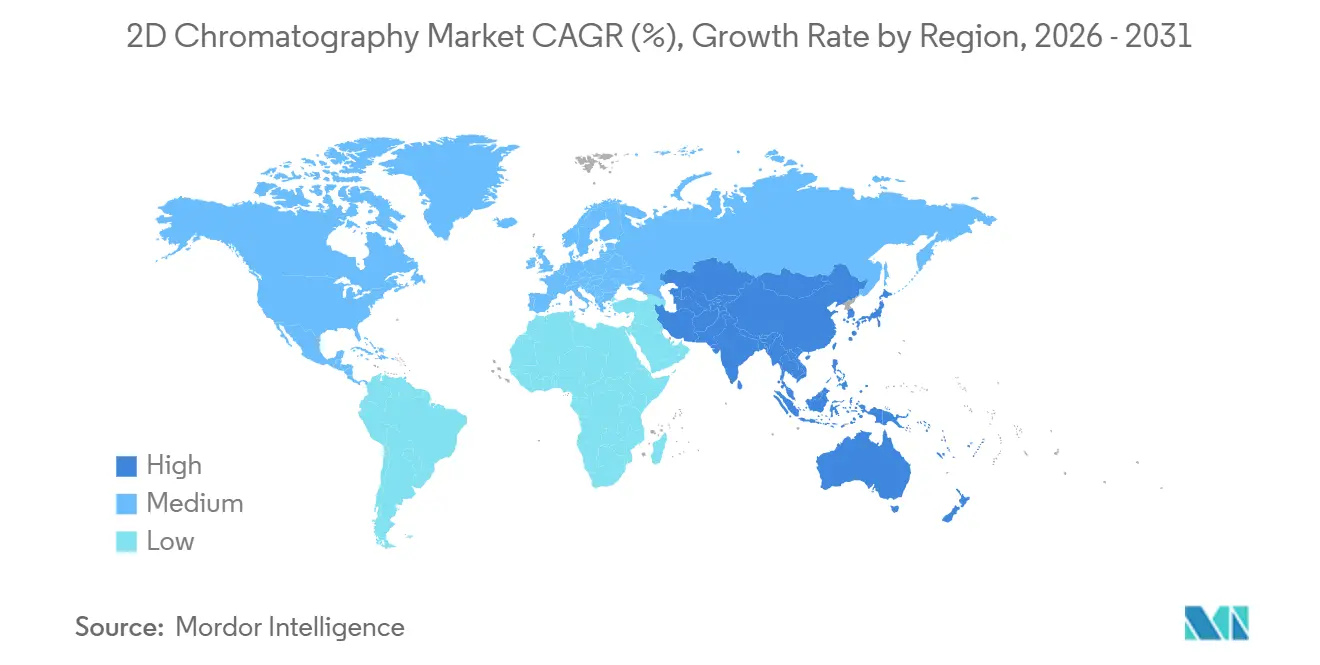

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 41,23 %, während der asiatisch-pazifische Raum voraussichtlich mit der schnellsten CAGR von 8,45 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im 2D-Chromatographie-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an hochauflösender Trennung in komplexen Proben | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung von Biologika-, Proteomik- und Metabolomik- Arbeitsabläufen | +1.5% | Nordamerika, Europa, APAC-Kernregion | Langfristig (≥ 4 Jahre) |

| Verschärfung der Qualitäts- und Verunreinigungsprofilierungsanforderungen im regulierten Prüfwesen | +1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wachstum von gekoppelten 2D-Chromatographie- und Massenspektrometrie- Arbeitsabläufen | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Miniaturisierte und automatisierte Plattformen zur Verringerung der Reibung bei der Methodenentwicklung | +0.8% | Nordamerika, EU, APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Peak-Dekonvolution und Retentionsausrichtung zur Verbesserung des analytischen Durchsatzes | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an hochauflösender Trennung in komplexen Proben

Komplexe Proben werden zu einem zentralen Wachstumstreiber für den 2D-Chromatographie-Markt, da Koelutionsprobleme nun in Biologika, Proteomik-Extrakten, Umweltwasserproben und der Analyse flüchtiger Lebensmittelverbindungen auftreten. In vielen dieser Matrices kann ein eindimensionaler Lauf niedrig konzentrierte Verbindungen unter stärkeren Signalen verbergen, was die Verunreinigungsprofilierung, die Biomarker-Entdeckung und die Spurenkontaminantendetektion beeinträchtigt. Der technische Fall für die mehrdimensionale Trennung ist überzeugend, da eine erste Dimension mit 500 Peaks kombiniert mit einer zweiten Dimension mit 50 Peaks eine theoretische Peak-Kapazität von 25.000 Verbindungen ergibt.[1]PubMed Central, "Umfassende zweidimensionale Flüssigchromatographie-Hochauflösungs-Massenspektrometrie für die Analyse komplexer Proteinverdauungen unter Verwendung paralleler Gradienten," PubMed Central, pmc.ncbi.nlm.nih.gov Dieses Trennungsniveau ist wichtig, wenn Laboratorien nachweisen müssen, dass schwierige Verunreinigungspaare oder eng verwandte Analyten ausreichend gut aufgelöst wurden, um einer regulatorischen oder wissenschaftlichen Überprüfung standzuhalten. Infolgedessen profitiert der 2D-Chromatographie-Markt von Ersatznachfrage, da Laboratorien von veralteten eindimensionalen Plattformen zu Heart-Cut- oder umfassenden Konfigurationen wechseln. Derselbe Wandel weitet auch die Akzeptanz in regulierten und Forschungsumgebungen aus, da das Trennungsproblem nicht mehr auf Speziallaboratorien beschränkt ist.

Ausweitung von Biologika-, Proteomik- und Metabolomik-Arbeitsabläufen

Der 2D-Chromatographie-Markt expandiert auch, weil die Entwicklung von Biologika den Bedarf an einer umfassenderen Charakterisierung von Proteinvarianten, der Bewertung von Verunreinigungen und der prozessbezogenen Überwachung erhöht. Regulatorische Rahmenbedingungen für biotechnologische und biologische Produkte erfordern eine orthogonale Charakterisierung kritischer Qualitätsattribute, was die mehrdimensionale Flüssigchromatographie relevanter macht, da Proteinmodalitäten komplexer werden. Diese Anforderung geht über monoklonale Antikörper hinaus und erstreckt sich auf Antikörper-Wirkstoff-Konjugate, Biosimilars und neuere Therapieklassen, bei denen einfache Immunoassay-Ansätze oft nicht ausreichen. In der Metabolomik zeigte ein Vergleich aus dem Jahr 2025 von Offline-2D-LC-Strategien für die nicht zielgerichtete Profilierung menschlichen Urins, dass HILIC-basierte Zweite-Dimension-Methoden mit verdünnungsbasierter Reinjektion die Anzahl der Merkmale aufrechterhalten konnten und gleichzeitig eine vollständige Automatisierung unterstützten. Das ist für den 2D-Chromatographie-Markt wichtig, weil Automatisierung eine der wichtigsten praktischen Barrieren abbaut, die mehrdimensionale Systeme in Expertenumgebungen gehalten hat. Derselbe Trend hilft dabei, diese Arbeitsabläufe in größere klinische Forschungsprogramme und Hochdurchsatz-Akademieeinrichtungen zu verlagern.

Verschärfung der Qualitäts- und Verunreinigungsprofilierungsanforderungen im regulierten Prüfwesen

Der 2D-Chromatographie-Markt erhält Unterstützung durch ein anspruchsvolleres regulatorisches Umfeld für die Entwicklung und das Lebenszyklusmanagement analytischer Verfahren. ICH Q14 hat regulierte Laboratorien zu einer wissenschafts- und risikobasierten Methodenentwicklung gedrängt, was den Wert von Plattformen erhöht, die kritische Verunreinigungspaare mit größerer Sicherheit trennen und diese Leistung klarer dokumentieren können.[2]ICH-Sekretariat, "ICH Q14 Entwicklung analytischer Verfahren," Internationaler Rat für Harmonisierung, ich.org Dies verändert den Investitionszeitpunkt, da Hersteller nun eher dazu neigen, mehrdimensionale Methoden früher in der Entwicklung aufzubauen, anstatt auf Misserfolge in der späten Validierungsphase zu warten. Die Belastung ist bei der Wirtszellprotein-Arbeit noch direkter, wo LC-MS/MS-basierte Arbeitsabläufe zunehmend zentraler für die Qualitätskontrolle von Biologika und damit verbundene Einreichungen werden. Das veranlasst Originatoren und Dienstleister, ihrer analytischen Infrastruktur eine bessere Trenntiefe, stärkere Softwareunterstützung und besser vertretbare Datenpakete hinzuzufügen. Im Gegenzug zieht der 2D-Chromatographie-Markt Nachfrage nicht nur von großen Pharmaunternehmen, sondern auch von CDMOs an, die validierte Fähigkeiten benötigen, um für Biologika-Verträge wettbewerbsfähig zu bleiben.

Wachstum von gekoppelten 2D-Chromatographie- und Massenspektrometrie-Arbeitsabläufen

Der 2D-Chromatographie-Markt wird auch durch die Verbreitung von gekoppelten Arbeitsabläufen geprägt, die mehrdimensionale Trennung mit hochauflösender Massenspektrometrie kombinieren. Eine Studie in Analytical Chemistry aus dem Jahr 2024 zeigte, dass ein Massenfilterungs- und multivariater Kurvenauflösungs-Arbeitsablauf, der auf LC×LC-HRMS-Abwasserdaten angewendet wurde, 25 Verdachtsverbindungen identifizierte und andere in der Studie untersuchte Datenverarbeitungsansätze übertraf. Dies zeigt, dass die Wertschöpfung im 2D-Chromatographie-Markt nicht nur von der Trennhardware abhängt, sondern auch davon, wie gut die resultierenden Daten dekonvolviert, ausgerichtet und interpretiert werden können. Dasselbe Muster zeigt sich bei Umwelttests, wo eine Studie aus dem Jahr 2025 GC×GC-TOFMS für neun schwerflüchtige PFAS in Böden auf Sub-Parts-per-Billion-Ebene unter Verwendung von Thermodesorptionsprobenahme validierte. Da sich die Datenverarbeitungswerkzeuge verbessern, finden Laboratorien, die mehrdimensionale Systeme aufgrund analytischer Komplexität bisher gemieden haben, diese nun praktischer einsetzbar. Dies erweitert den kommerziellen Anwendungsfall für integrierte LC×LC-MS- und GC×GC-MS-Systeme sowohl in der Entdeckungs- als auch in der Compliance-Prüfung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Instrument- und Methodenvalidierungskosten | -1.0% | Global, besonders ausgeprägt in Nahost und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Analysten und Systemintegratoren | -0.8% | APAC, Nahost und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit bestehenden Laborarbeitsabläufen | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Validierungsaufwand für regulierte und standortübergreifende Implementierungen | -0.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Instrument- und Methodenvalidierungskosten

Hohe Kapitalkosten bleiben eines der deutlichsten Hemmnisse für den 2D-Chromatographie-Markt, insbesondere für mittelgroße Auftragslaboratorien, öffentliche Prüfbehörden und Forschungsgruppen mit festen Beschaffungszyklen. Umfassende LC×LC-MS- oder GC×GC-TOFMS-Systeme erfordern nicht nur den Instrumentenkauf, sondern auch Softwarelizenzen, Zubehör, Serviceabdeckung und laufende Verbrauchsmaterialverpflichtungen. Die Validierungsseite ist ebenso anspruchsvoll, da ICH Q2(R2) Nachweise zu Wiederholbarkeit, Zwischenpräzision, Linearität, Spezifität und Robustheit über das gesamte analytische Verfahren hinweg erfordert. In der Praxis bedeutet dies, dass der Kostenunterschied gegenüber der eindimensionalen HPLC viel größer ist, als der Listenpreis des Instruments allein vermuten lässt. Das Ergebnis ist, dass der 2D-Chromatographie-Markt die schnellste Akzeptanz weiterhin bei Organisationen konzentriert, die sowohl Anschaffungskosten als auch Methodenqualifizierungszeit absorbieren können. Dies hinterlässt auch eine beträchtliche mittlere Schicht von Nutzern, die an der Fähigkeit interessiert sind, aber langsamer darin sind, sich für eine vollständige Systemimplementierung zu entscheiden.

Mangel an qualifizierten Analysten und Systemintegratoren

Der 2D-Chromatographie-Markt steht auch vor einem Talentengpass, da eine erfolgreiche Implementierung Fähigkeiten in der Methodenentwicklung, Kenntnisse über Säulenorthogonalität, Detektorvertrautheit und starke Datenverarbeitungskompetenz erfordert. Diese Kombination ist selbst in gut finanzierten analytischen Umgebungen noch selten, was die Implementierung verlangsamt und das Risiko von untergenutzten installierten Systemen erhöht. Die Qualifikationslücke ist im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Südamerika deutlicher sichtbar, wo universitäre und industrielle Ausbildungspipelines noch nicht im gleichen Tempo wie der Instrumentierungsbedarf skaliert haben. Dies betrifft den 2D-Chromatographie-Markt über die Einstellung hinaus, da Laboratorien Kaufentscheidungen verzögern können, wenn sie unsicher sind, ob sie Validierung, Routinebetrieb und Fehlerbehebung intern unterstützen können. Es verlängert auch die Projektlaufzeiten nach der Installation, da erste Läufe, Transferarbeiten und Workflow-Optimierungen länger dauern können als geplant. Bis Software, Automatisierung und Anbietertraining diese Lücke weiter schließen, wird die Verfügbarkeit von Talenten eine praktische Bremse für eine breitere Verbreitung bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 2D-Flüssigchromatographie bleibt im Mittelpunkt, während hybride Formate expandieren

Die 2D-Flüssigchromatographie hielt im Jahr 2025 einen Anteil von 52,15 %, was sie zur größten Produktkategorie im 2D-Chromatographie-Markt machte. Das Segment wird voraussichtlich auch mit einer CAGR von 7,38 % bis 2031 expandieren, was es sowohl hinsichtlich der aktuellen Größe als auch des zukünftigen Wachstums vor anderen Produkttypen hält. Seine Stärke ergibt sich aus der breiten Kompatibilität mit Proteinen, Peptiden und polaren Metaboliten, insbesondere in Arbeitsabläufen, die mit der Qualitätskontrolle in der Biopharmazie und der Omics-Analyse verbunden sind. Die installierte Basis wird auch durch Online-Ventilschaltungsformate unterstützt, die die Analysezykluszeit verkürzen und eine routinemäßige Implementierung praktikabler machen als frühere Generationen. Dies hält 2D-LC im Kern der 2D-Chromatographie-Branche, da Laboratorien nach praktischeren Wegen suchen, über die eindimensionale HPLC hinauszugehen. Es hilft auch zu erklären, warum das Segment der Standard-Einstiegspunkt für Käufer bleibt, die mehrdimensionale Trennung benötigen, aber operative Vertrautheit wünschen.

Die 2D-Gaschromatographie spielt weiterhin eine wichtige Rolle bei der petrochemischen Profilierung, der Aroma- und Duftstoffarbeit sowie dem Umwelt-Screening, wo flüchtige oder schwerflüchtige Verbindungen die Matrix dominieren. Diese Basis ist stabil, da GC×GC in Kombination mit TOFMS weiterhin die Kohlenwasserstoffspeziation und die nicht zielgerichtete Kontaminantenanalyse mit starker Leistung in komplexen Proben bedient. Eine Studie aus dem Jahr 2025 zeigte auch, dass Multi-2D LC×LC mit einer Pentafluorphenyl-Erstdimension und 2 komplementären Zweitdimensionssäulen einen Gewinn von 91 % bei der Peak-Kapazität und eine um 30 % bessere Peak-Verteilung im Vergleich zu Standard-LC×LC für europäische Heilpflanzen lieferte.[3]"Die Vorteile von Multi-2D LC × LC im Vergleich zu LC × LC für die Analyse europäischer Kräuterheilmittel," Analytische und Bioanalytische Chemie, springer.com Dies unterstützt die Ansicht, dass hybride und multimodale Systeme zu einer bedeutenden hochwertigen Wachstumsschicht innerhalb des 2D-Chromatographie-Marktes werden, anstatt ein Nischenexperiment zu bleiben. Shimadzus Nexera UC-2D-Plattform zeigt auch, wie Anbieter LC×LC mit überkritischer Flüssigchromatographie verknüpfen, um den Einsatz bei chiralen Trennungen und der Biopolymeranalyse zu erweitern. Das breitere Muster ist, dass die 2D-Chromatographie-Branche sich rund um die etablierte 2D-LC-Nachfrage vertieft und gleichzeitig in konfigurierbarere Systemarchitekturen ausweitet.

Nach Anwendung: Lebenswissenschaftsforschung wächst schneller, während Pharma und Biotech die größte Basis halten

Pharmazeutische und biotechnologische Anwendungen generierten im Jahr 2025 einen Anteil von 35,37 %, was ihnen die größte Anwendungsposition im 2D-Chromatographie-Markt verschaffte. Die Lebenswissenschaftsforschung wird voraussichtlich die schnellste CAGR von 8,01 % bis 2031 verzeichnen, unterstützt durch Proteomik-, Metabolomik- und Multi-Omics-Programme, die eine höhere Peak-Kapazität erfordern, als eindimensionale Systeme bieten können. Der Unterschied zwischen den beiden Führenden ist wichtig, weil er zeigt, wie der 2D-Chromatographie-Markt sowohl durch routinemäßige regulierte Nachfrage als auch durch expandierende Entdeckungsnachfrage unterstützt wird. Arzneimittelfreigabetests, Stabilitätsstudien und Verunreinigungsprofilierung geben pharmazeutischen und biotechnologischen Laboratorien weiterhin eine stabile Workflow-Basis. Gleichzeitig schaffen förderfinanzierte akademische Zentren und Spezialistinstitute neue Einsatzmöglichkeiten für eine tiefere Proteomabdeckung, Biomarker-Entdeckung und Systembiologieanalyse. Dies macht das Anwendungswachstum ausgewogener als ein rein pharmaabhängiger Zyklus.

Die Umweltanalyse schreitet ebenfalls voran, da PFAS-Monitoring und andere nicht zielgerichtete Screening-Anforderungen Laboratorien zu leistungsfähigeren GC×GC- und LC×LC-Arbeitsabläufen drängen. Lebensmittel- und Getränketests bleiben relevant für Aromavflüchtige, Pestizidrückstände, Mykotoxine und Adulterantenmessungen unter sich entwickelnden Sicherheitsschwellenwerten. Die petrochemische und Erdgasanalyse trägt zu einer stabileren Nachfrage bei, da umfassende GC-basierte Arbeitsabläufe für die Kohlenwasserstoffspeziation und Prozesskontrolle bereits gut etabliert sind. Der Fall der Lebenswissenschaftsforschung wird durch wachsende Belege für automatisierte und hochwertige mehrdimensionale Methoden gestärkt, einschließlich Arbeiten, die eine systematische Mehrkomponentenprofilierung komplexer Formulierungen mit Online-umfassender 2D-LC-QTOF-MS unterstützen. Diese Art von Belegen hilft dem 2D-Chromatographie-Markt, von der Akzeptanz durch Experten zu einer breiteren institutionellen Nutzung in der pharmazeutischen Wissenschaft, der translationalen Medizin und der fortgeschrittenen Naturstoffcharakterisierung überzugehen. Es verringert auch das Risiko, dass zukünftiges Wachstum von einer einzigen Endanwendung abhängt.

Nach Detektionstechnologie: Massenspektrometrie führt sowohl die aktuelle Nachfrage als auch die zukünftige Expansion an

Die Massenspektrometrie hatte im Jahr 2025 einen Anteil von 57,61 %, was sie zur dominierenden Detektionstechnologie im gesamten 2D-Chromatographie-Markt machte. Sie wird voraussichtlich auch mit einer CAGR von 7,91 % bis 2031 wachsen, was ihre Rolle bei der identitätsbestätigten und quantitativen Analyse sowohl in Forschungs- als auch in regulierten Umgebungen widerspiegelt. Diese Führungsposition ist eng mit der Verbreitung von Arbeitsabläufen verbunden, bei denen die Trennung allein nicht ausreicht und eine Bestätigung auf der Detektorstufe erforderlich ist. Da der 2D-Chromatographie-Markt in mehr Biologika-, Exposomik- und Kontaminanten-Screening-Anwendungsfälle vordringt, bevorzugen Laboratorien Detektorkonfigurationen, die das Vertrauen in die Verbindungszuordnung stärken. Diese Präferenz ist besonders stark, wenn Proben viele niedrig konzentrierte oder strukturell ähnliche Analyten enthalten. Es erklärt, warum die Massenspektrometrie nun sowohl Premium-Systemverkäufe als auch das langfristige Workflow-Design verankert.

FID hat weiterhin einen festen Platz im GC×GC-Einsatz, insbesondere in der petrochemischen Analyse, wo lineare Reaktion, regulatorische Vertrautheit und Kalibrierungseinfachheit wertvoll bleiben. UV- und Vis-Detektion bleiben auch in pharmazeutischen Umgebungen relevant, wo Zielanalyten stark absorbieren und die Trennung selbst genug Selektivität bietet, um die Kosten pro Probe unter Kontrolle zu halten. Der 2D-Chromatographie-Markt bleibt daher in der Praxis multi-detektor-basiert, auch wenn die Massenspektrometrie das Zentrum der Ausgaben einnimmt. Eine Studie aus dem Jahr 2025 zeigte, dass umfassende 2D-LC in Kombination mit zyklischer Ionenmobilität und QTOF-MS eine Kollisionsquerschnittsdimension für die Profilierung phenolischer Bestandteile in Shea hinzufügte und die Selektivität über beide chromatographischen Dimensionen hinaus erhöhte. Diese Art von Detektorinnovation ist wichtig, weil sie die Leistungsgrenze für die Lebensmittelauthentifizierung, die Naturstoffarbeit und andere anspruchsvolle Identifizierungsaufgaben erweitert. Anbieter, die ein detektoragnostisches Systemdesign unterstützen, werden wahrscheinlich besser positioniert sein, um die wachsende Anwendungsbreite des 2D-Chromatographie-Marktes zu bedienen.

Nach Endnutzer: Pharma- und Biotechnologieunternehmen bleiben die größte und am schnellsten wachsende Käufergruppe

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 28,05 %, was sie an der Spitze der Endnutzernachfrage im 2D-Chromatographie-Markt hielt. Dieselbe Gruppe wird voraussichtlich mit einer CAGR von 8,13 % bis 2031 expandieren, was zeigt, dass aktuelle Führungsposition und zukünftiges Wachstum in derselben Käuferkategorie konzentriert sind. Ihre Nachfragebasis wird durch die Biologika-Herstellung, klinische Entwicklungspipelines und den analytischen Aufwand für Prozessverunreinigungen, Produktvarianten und Freigabetests gestärkt. Dies macht den 2D-Chromatographie-Markt sehr reaktionsfähig auf Veränderungen in der Biologika-Komplexität, der regulatorischen Dokumentation und den Qualitätskontrollstandards. Es bedeutet auch, dass Plattformvalidierung, Software-Rückverfolgbarkeit und Methodenrobustheit bei Kaufentscheidungen ungewöhnlich viel Gewicht haben. Im Wesentlichen definiert diese Nutzergruppe weiterhin das wertvollste Nachfragezentrum für die 2D-Chromatographie-Branche.

Akademische und Forschungsinstitute bilden die nächste wichtige Schicht, da sie methodologische Innovationen vorantreiben, die später in industrielle Laboratorien diffundieren. Klinische und diagnostische Laboratorien werden wichtiger, da LC-MS/MS-basierte Tests im therapeutischen Arzneimittelmonitoring, der Toxikologie und spezialisierten klinischen Assays expandieren. Brukers Mehrheitsbeteiligung an RECIPE im Jahr 2025 signalisiert, dass Anbieter diagnostische Assay-Ökosysteme als bedeutende Erweiterung für chromatographieverknüpfte analytische Plattformen sehen. Umweltlaboratorien, Lebensmitteltestlaboratorien und petrochemische Einrichtungen bieten zusätzliche stabile Nachfrage, obwohl ihre Wachstumsmuster je nach Regulierung, Kontaminantenschwellenwerten und Kapitalverfügbarkeit variieren. Diese Mischung erweitert den 2D-Chromatographie-Markt über eine Käuferklasse hinaus, auch wenn Pharma- und Biotechnologieunternehmen die stärkste Quelle der Umsatzkonzentration bleiben. Es schafft auch Raum für Anbieter, Produkttiefe, Software und Dienstleistungen auf unterschiedliche Betriebsumgebungen zuzuschneiden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,23 % und gab der Region die größte Position im 2D-Chromatographie-Markt. Die Region profitiert von einer dichten biopharmazeutischen F&E-Basis, einem großen installierten analytischen Instrumentenpark und einer Compliance-Kultur, die eine schnellere Einführung von Methoden mit höherer Auflösung unterstützt. Die Vereinigten Staaten bleiben das Zentrum dieser Nachfrage, da die Entwicklung von Biologika, die Wirtszellprotein-Analyse und die LC-MS/MS-basierte Qualitätskontrollarbeit sowohl in originären als auch in ausgelagerten Umgebungen weiter expandieren. Regulatorische Rahmenbedingungen für die Entwicklung analytischer Verfahren und die Charakterisierung biologischer Produkte verstärken auch den Bedarf an einer stärkeren Methodenverteidigbarkeit und orthogonaler Trennung. Dies hält den 2D-Chromatographie-Markt gut unterstützt in pharmazeutischen Unternehmen, Auftragslaboratorien und akademischen medizinischen Zentren, die zur Technologieentwicklung beitragen. Kanada fügt eine kleinere, aber stabile Basis durch Forschungseinrichtungen und regulierte Testlaboratorien hinzu, die zunehmend fortschrittliche analytische Plattformen benötigen.

Europa blieb der zweitgrößte regionale Block im 2D-Chromatographie-Markt, unterstützt durch pharmazeutische Fertigungstiefe in Deutschland, Frankreich, Italien und dem Vereinigten Königreich. Die Modernisierung der öffentlichen Forschung und fortgeschrittene Omics-Programme helfen auch dabei, die Nachfrage nach 2D-LC-Plattformen in Universitäts- und Forschungsinstitutsumgebungen aufrechtzuerhalten. Das Nachfrageprofil der Region wird durch starke Biologika-Qualitätserwartungen und eine anhaltende Bereitschaft geprägt, in hochwertige analytische Infrastruktur zu investieren, wenn die Workflow-Vorteile klar sind. Deutschland sticht hervor, weil Lösungsmitteleffizienz und Nachhaltigkeit bei der institutionellen Beschaffung relevanter werden, was Plattformen begünstigt, die darauf ausgelegt sind, die Lösungsmittelbelastung über lange Betriebszyklen zu reduzieren. Dies macht Europa zu einem wichtigen Markt sowohl für den Austausch von Premium-Systemen als auch für spezialisierte hybride Konfigurationen, die fortgeschrittene Trennungen bedienen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,45 % bis 2031 wachsen, was ihn zum am schnellsten expandierenden regionalen Block im 2D-Chromatographie-Markt macht. China ist der wichtigste Volumenmotor, da die Hochskalierung der Biosimilar-Herstellung und die pharmakopöische Anerkennung von Heart-Cut- und umfassender 2D-LC die Zurückhaltung bei der Einführung verringern. Der gleichzeitige Start der Agilent Infinity III LC-Serie in Dalian, den Vereinigten Staaten und Deutschland signalisierte auch, dass China nun als erstklassiger Einführungsmarkt für hochpräzise analytische Instrumente gilt.[4]Agilent Technologies, "Agilent revolutioniert HPLC mit dem Start der Agilent Infinity III LC-Serie," Agilent Technologies, agilent.com Indien, Japan und Südkorea tragen durch Auftragsforschung, orthogonale Charakterisierungsanforderungen und Biosimilar-Qualitätsinvestitionen weiteren Schwung bei, während Südostasien und Australien von einem breiteren GCxGC-Einsatz in Lebensmittel-, Umwelt-, Duft- und petrochemischen Tests profitieren.

Wettbewerbslandschaft

Der 2D-Chromatographie-Markt ist auf der Ebene integrierter Systeme mäßig konsolidiert, wobei Thermo Fisher Scientific, Agilent Technologies, Waters Corporation, Shimadzu und LECO Corporation starke Positionen bei Instrumenteninstallationen und den umgebenden Software-Ökosystemen halten. Ihr Vorteil liegt nicht nur in der Hardwaretiefe, sondern auch in der Art und Weise, wie proprietäre Plattformen Erfassung, Verarbeitung, Prüfbarkeit und langfristigen Service-Support miteinander verbinden. Dies erhöht die Wechselkosten, sobald Methoden etabliert sind, was diesen Unternehmen hilft, installierte Basen zu verteidigen und wiederkehrende Einnahmen aus Verbrauchsmaterialien, Software und Wartung aufrechtzuerhalten. Der 2D-Chromatographie-Markt verhält sich daher weniger wie ein reiner Instrumentenverkauf und mehr wie ein Ökosystemwettbewerb, der durch Validierungshistorie und Workflow-Kontinuität geprägt ist. Diese Struktur macht die Kundenbindung besonders wichtig in regulierten Laboratorien, wo Requalifizierungskosten hoch sein können.

Strategische Konsolidierung stärkt diese Position. Waters schloss seine Kombination mit den Biosciences & Diagnostic Solutions-Geschäften von BD im Februar 2026 ab, was seine Reichweite in klinische und diagnostische Tests erweiterte und den Umfang der regulierten LC-bezogenen Möglichkeiten rund um sein analytisches Kernportfolio vergrößerte. Bruker sicherte sich im Januar 2026 das vollständige Eigentum an TOFWERK und fügte damit ultra-schnelle TOF-MS-Fähigkeit für Umweltchemie, Lebensmitteltests, Luftqualität und Halbleiterüberwachung hinzu, die alle gut mit mehrdimensionalen Arbeitsabläufen übereinstimmen. Shimadzu erwarb dann im März 2026 einen 75%igen Anteil an Plasmion, um Soft-Ionisierungsfähigkeit für Massenspektrometer der nächsten Generation zu sichern, die für die Analyse komplexer Proben relevant sind. Diese Schritte zeigen, dass führende Anbieter breitere analytische Stacks rund um die mehrdimensionale Trennung aufbauen, anstatt die 2D-Fähigkeit als enge Instrumentennische zu behandeln.

Offener Raum bleibt am stärksten im mittleren Marktsegment, wo Laboratorien eine bessere Trennung benötigen, aber Systeme im vollen Unternehmensmaßstab nicht leicht rechtfertigen können. Dort können modulare Anbieter und kompakte Architekturen effektiver bei Preis, Flexibilität und Implementierungsfreundlichkeit konkurrieren. Software wird in diesem Teil des 2D-Chromatographie-Marktes zu einem noch stärkeren Differenzierungsmerkmal, da Datenausrichtung, Dekonvolution und statistische Interpretation die Benutzerproduktivität genauso stark beeinflussen wie die rohe Instrumentenleistung. Der Start von LECOs ChromaTOF Sync 2D im März 2025 spiegelte diesen Wandel wider, indem er sich auf ausgerichtete 1D- und 2D-Überprüfung, Konturvisualisierung und statistische Analyse für nicht zielgerichtete GC×GC-Arbeit konzentrierte. Anbieter, die starke Datenwerkzeuge mit validierten Arbeitsabläufen und reibungsärmerer Automatisierung kombinieren, werden die Akzeptanz wahrscheinlich schneller ausweiten als diejenigen, die sich allein auf Hardwarespezifikationen verlassen. Dies hält den 2D-Chromatographie-Markt wettbewerbsfähig, auch wenn die Führungsebene relativ konzentriert bleibt.

Marktführer in der 2D-Chromatographie-Branche

-

Agilent Technologies, Inc.

-

LECO Corporation

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

-

Waters Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Shimadzu Corporation erwarb eine Mehrheitsbeteiligung von 75 % an Plasmion GmbH (Augsburg, Deutschland) und sicherte sich damit die SICRIT-Ionenquellentechnologie (Soft Ionization by Chemical Reaction In Transfer), um Massenspektrometer der nächsten Generation zu entwickeln, die in mehrdimensionale Chromatographieplattformen integriert sind. Der Schritt stärkt Shimadzus MS-Geschäft mit proprietärer Umgebungsionisierungsfähigkeit, die auf komplexe Probenmatrices anwendbar ist.

- Februar 2026: Waters Corporation schloss seine Kombination mit den Biosciences & Diagnostic Solutions-Geschäften von BD in einer Transaktion im Wert von 17,5 Milliarden USD ab und schuf damit einen globalen Marktführer in den Bereichen Biowissenschaften und Diagnostik. Der Deal verdoppelt den gesamten adressierbaren Markt von Waters auf 40 Milliarden USD und vertieft seine klinische und diagnostische Reichweite neben seinem etablierten LC- und MS-Analyseportfolio.

- Januar 2026: Bruker Corporation konsolidierte 100 % des Eigentums an TOFWERK AG (Thun, Schweiz) durch den Erwerb eines zusätzlichen 60%igen Anteils und fügte damit ultra-schnelle Flugzeit-Massenspektrometrie für Umweltchemie, Luftqualitätsüberwachung, Lebensmittel- und Aromastofftests sowie Halbleiterüberwachung hinzu – alles Sektoren, die von GCxGC-TOFMS-Konfigurationen bedient werden.

- März 2025: Shimadzu Corporation stellte sein Nexera UC-2D-System der nächsten Generation vor, das überkritische Flüssigchromatographie (SFC) mit LC×LC-Hybridisierung für eine verbesserte Biotrennung komplexer Biomoleküle integriert und die Anwendungsfälle bei chiraler Trennung und Biopolymeranalyse für pharmazeutische und Forschungslaboratorien in Japan erweitert.

Globaler Berichtsumfang des 2D-Chromatographie-Marktes

Der 2D-Chromatographie-Markt umfasst fortschrittliche chromatographische Systeme, die zwei unterschiedliche Trennmechanismen einsetzen, um eine überlegene Auflösung, Empfindlichkeit und Peak-Kapazität für die Analyse komplexer chemischer und biologischer Proben zu erzielen. Diese Systeme ermöglichen eine umfassende Charakterisierung von Verbindungen, die mit herkömmlicher eindimensionaler Chromatographie nicht effektiv aufgelöst werden können, und unterstützen hochpräzise analytische Arbeitsabläufe. Der Markt wird durch die steigende Nachfrage nach fortschrittlichen Trenntechnologien in der pharmazeutischen und biopharmazeutischen Forschung, Proteomik, Metabolomik, Umwelttests, Lebensmittelsicherheitsanalyse und petrochemischen Anwendungen angetrieben, zusammen mit kontinuierlichen Fortschritten in der Chromatographie-Instrumentierung und Detektionstechnologien.

Der 2D-Chromatographie-Markt ist nach Produkttyp, Anwendung, Detektionstechnologie, Endnutzung und Geografie segmentiert. Nach Produkttyp ist er weiter unterteilt in 2D-Gaschromatographie, 2D-Flüssigchromatographie sowie hybride und multimodale Systeme. Nach Anwendung ist er segmentiert in pharmazeutische und biotechnologische Anwendungen, Umweltanalyse, Lebensmittel- und Getränketests, Lebenswissenschaftsforschung, petrochemische und Erdgasanalyse sowie weitere Anwendungen. Nach Detektionstechnologie ist der Markt segmentiert in Massenspektrometrie, Flammenionisationsdetektion, UV- und Vis-Detektion sowie weitere. Nach Endnutzung ist der Markt segmentiert in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, klinische und diagnostische Laboratorien, Umwelttestlaboratorien, Lebensmittel- und Getränkelaboratorien, petrochemische und industrielle Testeinrichtungen sowie weitere Endnutzer. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| 2D-Gaschromatographie |

| 2D-Flüssigchromatographie |

| Hybride und multimodale Systeme |

| Pharmazeutische und biotechnologische Anwendungen |

| Umweltanalyse |

| Lebensmittel- und Getränketests |

| Lebenswissenschaftsforschung |

| Petrochemische und Erdgasanalyse |

| Weitere Anwendungen (Forensische Wissenschaft, Klinische Toxikologie usw.) |

| Massenspektrometrie |

| Flammenionisationsdetektion |

| UV- und Vis-Detektion |

| Weitere (Charged Aerosol Detector (CAD), Fluoreszenzdetektion (FLD) usw.) |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Klinische und diagnostische Laboratorien |

| Umwelttestlaboratorien |

| Lebensmittel- und Getränkelaboratorien |

| Petrochemische und industrielle Testeinrichtungen |

| Weitere Endnutzer (CDMOs, CROs usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | 2D-Gaschromatographie | |

| 2D-Flüssigchromatographie | ||

| Hybride und multimodale Systeme | ||

| Nach Anwendung | Pharmazeutische und biotechnologische Anwendungen | |

| Umweltanalyse | ||

| Lebensmittel- und Getränketests | ||

| Lebenswissenschaftsforschung | ||

| Petrochemische und Erdgasanalyse | ||

| Weitere Anwendungen (Forensische Wissenschaft, Klinische Toxikologie usw.) | ||

| Nach Detektionstechnologie | Massenspektrometrie | |

| Flammenionisationsdetektion | ||

| UV- und Vis-Detektion | ||

| Weitere (Charged Aerosol Detector (CAD), Fluoreszenzdetektion (FLD) usw.) | ||

| Nach Endnutzung | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Klinische und diagnostische Laboratorien | ||

| Umwelttestlaboratorien | ||

| Lebensmittel- und Getränkelaboratorien | ||

| Petrochemische und industrielle Testeinrichtungen | ||

| Weitere Endnutzer (CDMOs, CROs usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der 2D-Chromatographie-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 965,75 Millionen USD erreichen wird, ausgehend von 695,88 Millionen USD im Jahr 2026 bei einer CAGR von 6,75 % über den Zeitraum 2026–2031.

Welche Produktkategorie führt derzeit beim Umsatz?

Die 2D-Flüssigchromatographie führte im Jahr 2025 mit einem Anteil von 52,15 % und verzeichnete auch die schnellste Produkt-CAGR von 7,38 % bis 2031.

Warum sind pharmazeutische und biotechnologische Nutzer so wichtig?

Sie hielten im Jahr 2025 einen Anteil von 28,05 % und werden voraussichtlich mit einer CAGR von 8,13 % wachsen, da Biologika-Pipelines und regulierte Qualitätskontrolle eine tiefere analytische Charakterisierung erfordern.

Welche Anwendung wächst am schnellsten?

Die Lebenswissenschaftsforschung ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,01 % bis 2031, angetrieben durch Proteomik, Metabolomik und eine breitere Multi-Omics-Akzeptanz.

Welche Region bietet die stärkste kurzfristige Nachfrage?

Nordamerika bleibt die größte regionale Basis mit einem Anteil von 41,23 % im Jahr 2025, während der asiatisch-pazifische Raum die schnellste Expansion mit einer CAGR von 8,45 % bis 2031 bietet.

Was ist die größte Barriere für eine breitere Akzeptanz?

Hohe Systemkosten und der zusätzliche Validierungsaufwand bleiben die Hauptbarrieren, insbesondere für mittelgroße Laboratorien, die Instrumente, Software, Service und die Qualifizierung mehrdimensionaler Methoden gemeinsam finanzieren müssen.

Seite zuletzt aktualisiert am: