Marktgröße und Marktanteil im Bereich 2.5D- und 3D-IC-Packaging für KI-Beschleuniger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

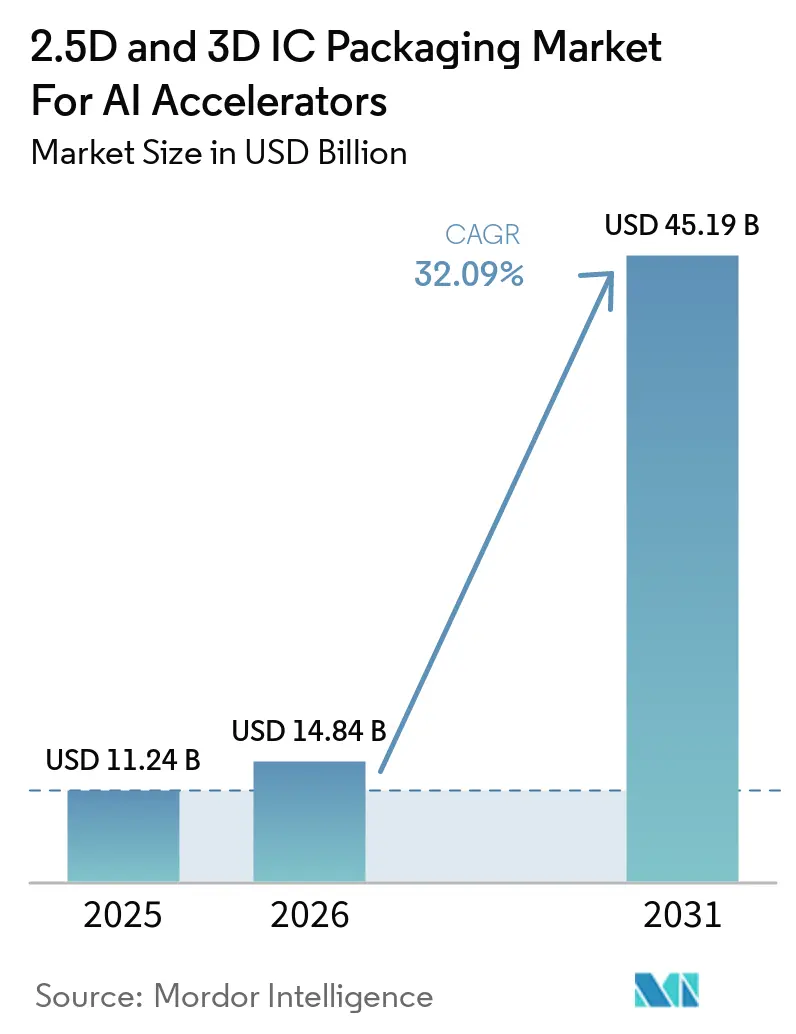

| Marktgröße (2026) | 14.84 Milliarden US-Dollar |

| Marktgröße (2031) | 45.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.09% CAGR |

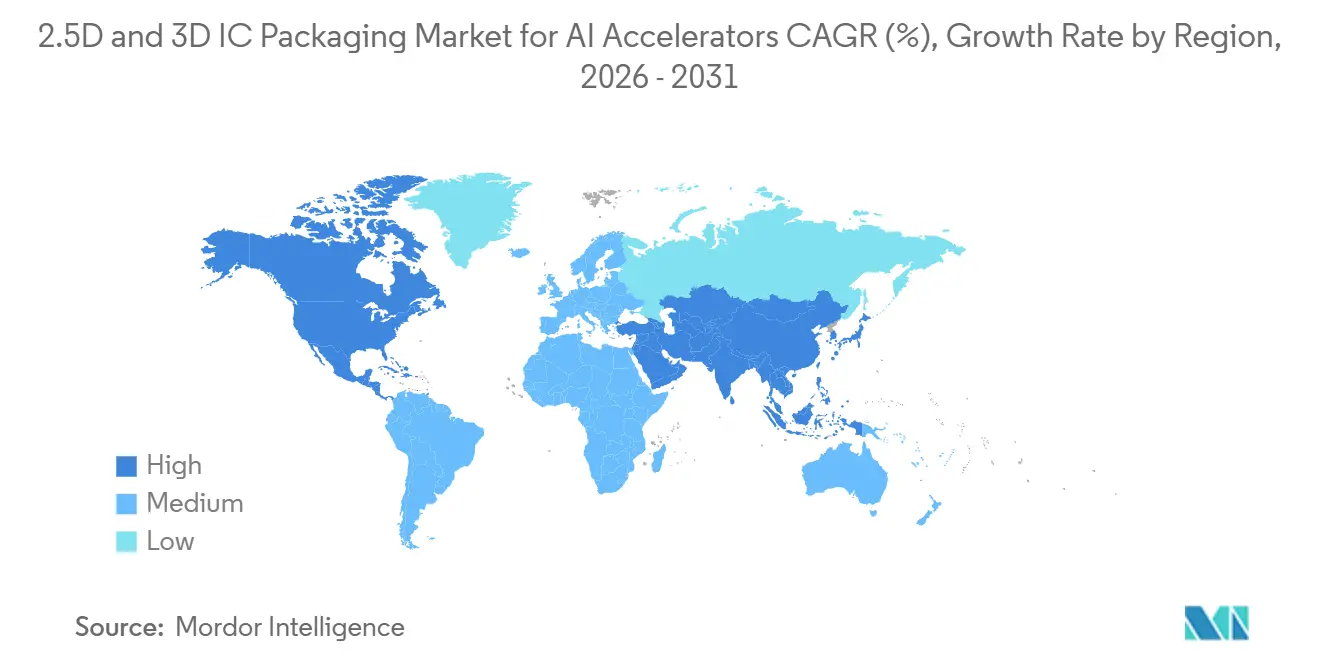

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

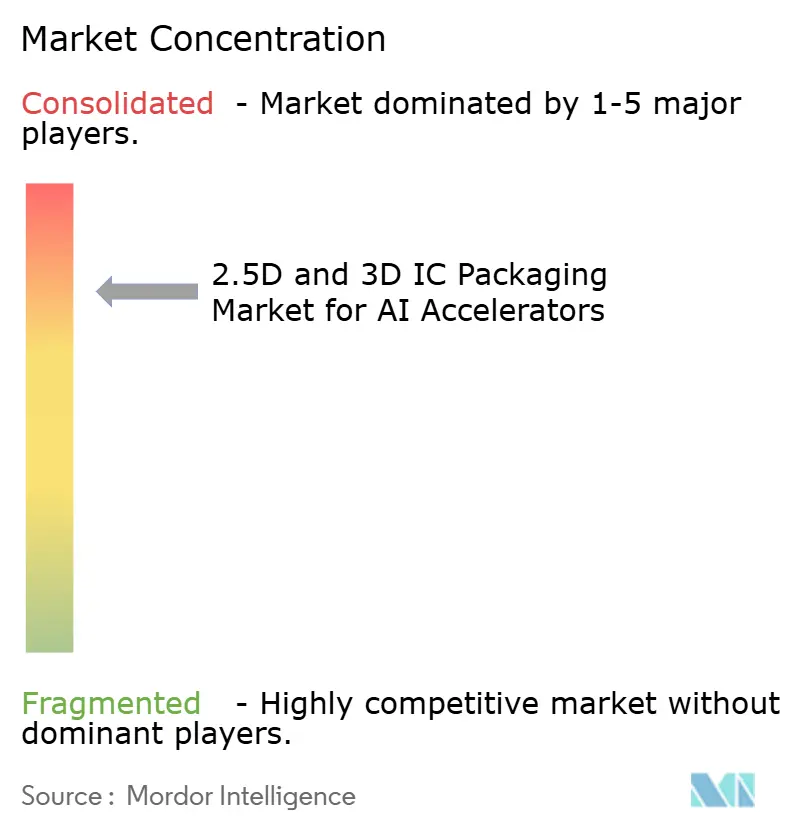

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für 2.5D- und 3D-IC-Packaging für KI-Beschleuniger von Mordor Intelligence

Die Marktgröße für 2.5D- und 3D-IC-Packaging wird voraussichtlich von 14,84 Milliarden USD im Jahr 2026 auf 45,19 Milliarden USD bis 2031 steigen, was einem CAGR von 32,09 % über den Zeitraum 2026–2031 entspricht. Der Anstieg von 11,24 Milliarden USD im Jahr 2025 auf 14,84 Milliarden USD im Jahr 2026 spiegelt den Wandel der Halbleiterbranche von monolithischer Die-Skalierung hin zu heterogener Integration wider – ein Wandel, der durch den Rechenbedarf von Foundation-Modellen verstärkt wird. Halbleiterfabriken und ausgelagerte Montage- und Testdienstleister (OSAT) beeilen sich, Hybrid-Bonding-Linien, Sub-10-µm-Mikrobump-Lithografie und Umverteilungsschicht-Interposer hinzuzufügen, die eine Die-zu-Die-Bandbreite von 10 TB/s aufrechterhalten können. Die Kapitalintensität ist beispiellos; allein Taiwan Semiconductor Manufacturing Company (TSMC) legte für 2026 einen Investitionsrahmen von 52 Milliarden USD bis 56 Milliarden USD fest, von dem ein großer Anteil auf den Ausbau der CoWoS-Kapazität auf 150.000 Wafer pro Monat entfällt. Staatliche Anreize verstärken den Ausbau; die Vereinigten Staaten stellten 1,6 Milliarden USD für Fördermittel im Bereich Advanced Packaging bereit, während Japan und Südkorea milliardenschwere Subventionsprogramme auflegten. Generative KI für das Training treibt den Großteil der heutigen Nachfrage an, doch Inferenz und unternehmenseigene On-Premise-Cluster sind die am schnellsten wachsenden Anwendungsfälle. NVIDIAs Blackwell-GPUs, AMDs MI350-Serie und Intels Gaudi 3 basieren alle auf CoWoS-L- oder Foveros-Direct-Packages, die Logik-Tiles und HBM3E-Stacks bei Pitches unter 25 µm koppeln, die Latenz senken und die Bandbreite im Vergleich zu früheren Generationen verfünffachen. Knappes Angebot, anhaltende Ausbeute-Einschränkungen oberhalb von 8-lagigem HBM und Exportkontrollen für Sub-10-µm-Bonding-Werkzeuge schaffen anhaltende Engpässe, die führenden Halbleiterfabriken einen Preisvorteil verschaffen, OSATs wie ASE Technology und Amkor jedoch in margendrückende Investitionszyklen treiben. Dennoch erweitern wachsende Chiplet-Ökosysteme unter Universal Chiplet Interconnect Express (UCIe) 2.0 die Kundenauswahl, verringern das Risiko von Anbieterabhängigkeiten und beschleunigen die Einführung von Multi-Die-Lösungen in geografischen Clustern.

Wichtigste Erkenntnisse des Berichts

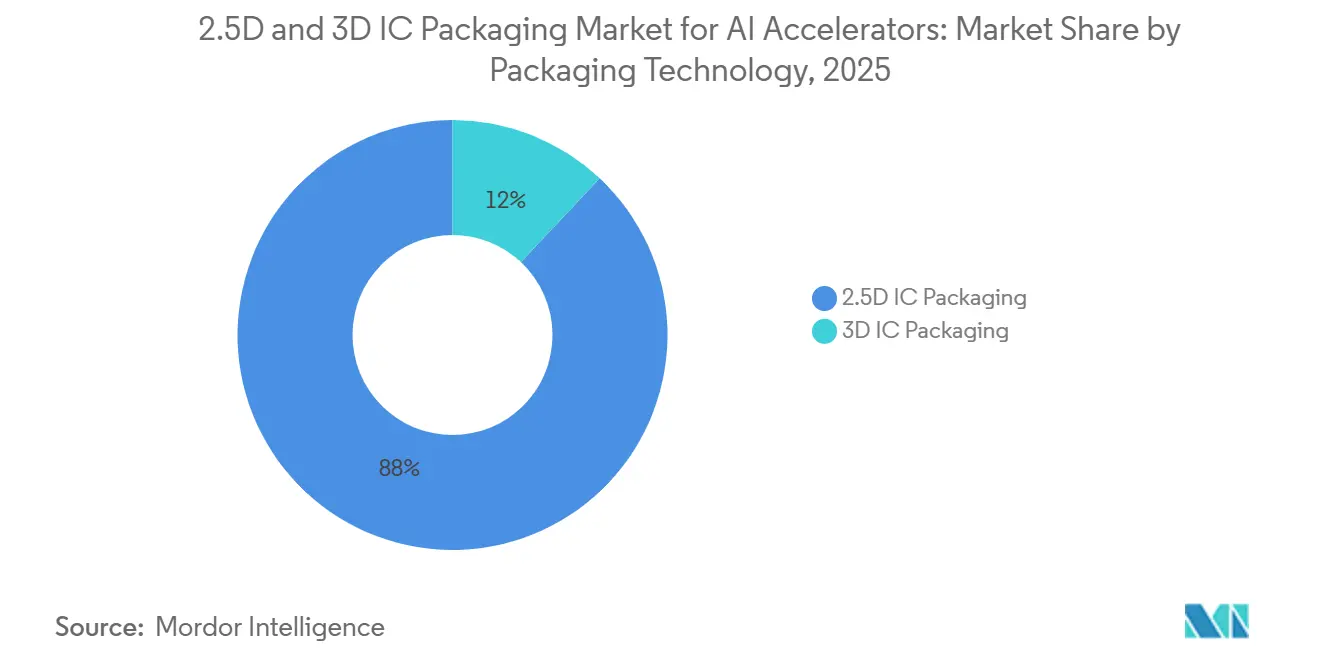

- Nach Packaging-Technologie führte 2.5D-IC-Packaging im Jahr 2025 mit einem Umsatzanteil von 88 %, während 3D-IC-Packaging bis 2031 mit einem CAGR von 32,49 % wächst.

- Nach Packaging-Plattform hielt CoWoS im Jahr 2025 einen dominanten Anteil von 69 %, während Foveros- und EMIB-Lösungen im Zeitraum 2026–2031 mit einem CAGR von 32,89 % expandieren werden.

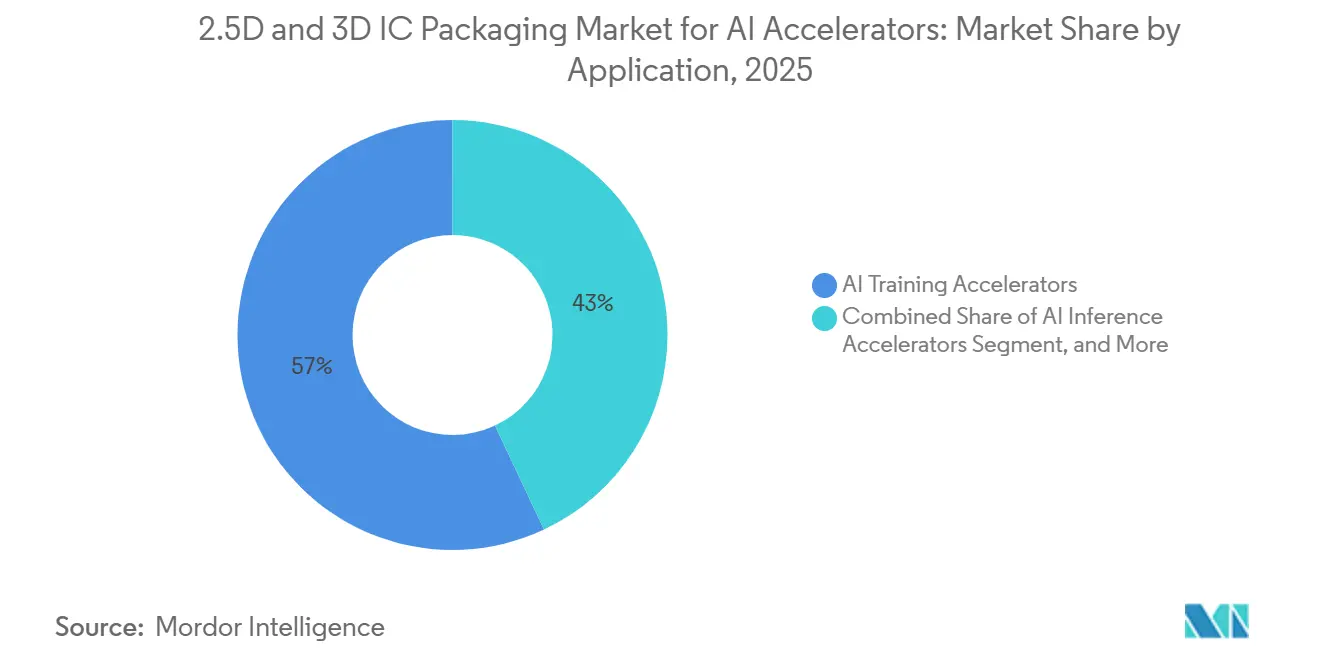

- Nach Anwendung entfielen auf KI-Trainingsbeschleuniger im Jahr 2025 57 % des Umsatzes, doch KI-Inferenzbeschleuniger werden bis 2031 voraussichtlich mit einem CAGR von 32,77 % wachsen.

- Nach Endnutzer hielten Hyperscaler und Cloud-Anbieter im Jahr 2025 einen Anteil von 73 %, während die KI-Infrastruktur für Unternehmen im Zeitraum 2026–2031 voraussichtlich einen CAGR von 32,91 % verzeichnen wird.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 65 %, während Nordamerika bis 2031 mit einem CAGR von 33,09 % wachsen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich 2.5D- und 3D-IC-Packaging für KI-Beschleuniger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig steigende Trainingsrechenanforderungen bei Foundation-Modellen | +8.2% | Global – Hyperscale-Rechenzentren in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Erneuerungszyklen für KI-Beschleuniger in Cloud-Rechenzentren | +7.5% | Global – angeführt von nordamerikanischen Hyperscalern und Cloud-Anbietern im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Roadmaps zur heterogenen Integration führender Halbleiterfabriken | +6.8% | Asiatisch-pazifischer Raum (Taiwan, Südkorea, Japan), Nordamerika (Vereinigte Staaten) | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für den Ausbau der Advanced-Packaging-Kapazitäten | +4.3% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck hin zu energieärmeren Chiplet-Architekturen | +2.9% | Global – regulatorischer Einfluss der EU | Langfristig (≥ 4 Jahre) |

| Vertikale KI-Start-ups mit Nachfrage nach kundenspezifischen 3D-Packages | +2.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig steigende Trainingsrechenanforderungen bei Foundation-Modellen

Trainingsläufe überschreiten mittlerweile 10²⁵ Gleitkommaoperationen – das Hundertfache des Referenzwerts von 2020. OpenAI benötigte 25.000 NVIDIA-A100-GPUs für GPT-4, während Metas 405-Milliarden-Parameter-Modell Llama 3.1 mehr als 16.000 H100S verbrauchte.[1]Meta AI, "Einführung von Llama 3.1," ai.meta.com Diese Cluster sättigen die HBM3E-Bandbreite, bevor die Tensor-Kerne die volle Auslastung erreichen, was Architekten dazu zwingt, 2.5D-Interposer wie CoWoS-L einzusetzen, die eine Die-zu-Die-Bandbreite von 10 TB/s bieten. Dual-Die-GPUs ermöglichen es Lieferanten zudem, teilweise fehlerhafte Tiles zu verwerten und so die Wafer-Wirtschaftlichkeit insgesamt zu verbessern. Da Forscher bis 2027 Modelle mit 10 Billionen Parametern anstreben, wird Packaging das wichtigste Instrument zur Erfüllung von Bandbreiten- und Stromversorgungsanforderungen bleiben.

Schnelle Erneuerungszyklen für KI-Beschleuniger in Cloud-Rechenzentren

Hyperscaler verkürzen die Erneuerungsintervalle für Beschleuniger von zwei Jahren auf ein Jahr. Microsoft rollte Maia 200 Ende 2025 in Azure aus, Google begann 2025 mit der Serienlieferung von TPU v8, und AWS führte Trainium 2 im Jahr 2024 ein. Jede SKU erfordert ein Packaging, das Logik-, Speicher- und Analog-I/O-Dies in einem einzigen Footprint kombiniert. Latenzempfindliche Inferenzvarianten bevorzugen zunehmend vertikales Stapeln, was Lieferanten in Richtung Hybrid-Bonding drängt. Die Vorlaufzeiten für CoWoS-Linien betragen 6 bis 9 Monate, sodass langfristige Foundry-Allianzen für die Kapazitätszuteilung entscheidend werden.

Roadmaps zur heterogenen Integration führender Halbleiterfabriken

Halbleiterfabriken vermarkten Packaging-Knoten nun neben Lithografie-Knoten. TSMC fasst CoWoS-S, CoWoS-L und CoWoS-R unter seinem 3DFabric-Dach zusammen und erhöht seine Kapazität bis Ende 2026 auf 150.000 Wafer pro Monat. Intels Foveros Direct erreicht einen Bump-Pitch von 10 µm mit Hybrid-Bonding, reduziert die Package-Dicke um 30 % und senkt die parasitäre Kapazität um 40 %. Samsungs I-Cube-Serie bietet modulare Varianten, die die Einstiegshürde für fabless Designer senken. Standardisierte UCIe-2.0-Verbindungen ermöglichen es Designern nun, Chiplets von mehreren Anbietern zu kombinieren, was eine breitere heterogene Integration katalysiert.

Staatliche Förderung für den Ausbau der Advanced-Packaging-Kapazitäten

Der CHIPS and Science Act der Vereinigten Staaten reservierte 1,6 Milliarden USD ausschließlich für Packaging und Substrate, wobei Absolics, Applied Materials und die Arizona State University zu den frühen Zuwendungsempfängern gehören. Japan verpflichtete sich zu 920 Milliarden JPY (6,3 Milliarden USD) für den Ausbau von TSMCs Standort in Kumamoto, und Südkorea legte ein Paket von 26 Billionen KRW (19,4 Milliarden USD) für Samsung und SK hynix auf. Diese Subventionen diversifizieren das geografische Risiko und verkürzen Lieferketten, verschärfen jedoch auch lokale Talentkonkurrenzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen im Ausbeute-Management bei HBM-Stacks über 8 Lagen | -3.8% | Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Lieferkettenbereitschaft für Sub-10-µm-Mikrobumps | -2.9% | Taiwan, Japan, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Kapitalintensität belastet die Rentabilität von OSATs | -2.1% | Taiwan, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für Advanced-Packaging-Werkzeuge | -1.7% | China – sekundäre globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen im Ausbeute-Management bei HBM-Stacks über 8 Lagen

SK hynix' 12-lagiges HBM3E bietet 36 GB pro Package, sieht sich jedoch Ausrichtungstoleranzen unter 1 µm und einem Verzug von über 50 µm beim Reflow gegenüber, was die Ausbeute auf den niedrigen 50-%-Bereich drückt.[2]SK hynix News, "Erstes 12-lagiges HBM3E der Branche," news.skhynix.com Samsung plant, mit Hybrid-Bonding für HBM4 im Jahr 2026 gegenzusteuern, doch dieses Verfahren verschärft die Oberflächenrauheitsspezifikationen auf Sub-Nanometer-Niveau und erhöht die Partikelempfindlichkeit. TSMCs CoWoS-L-Ausbeuten erreichen bei 8-lagigen Stacks 70–80 %, fallen bei 12-lagigen Stacks jedoch unter 50 %, was die Kosten pro funktionsfähigem Package verdoppelt. Bis Rückseitige Stromversorgung und neue Underfill-Chemikalien ausgereift sind, werden großkapazitive Stacks kostenintensiv bleiben.

Begrenzte Lieferkettenbereitschaft für Sub-10-µm-Mikrobumps

Applied Materials' Endura-Kupfer-Barriere-Seed-System zielt auf einen Pitch von 5 µm ab, wird jedoch in begrenzter Stückzahl mit 12-monatigen Vorlaufzeiten geliefert. Tokyo Electrons Telios-Lithografiewerkzeug und KLAs LS-9800-Inspektionsplattform haben achtstellige Preisschilder und neunmonatige Lieferfristen. Nur wenige OSATs können die Anschaffungen finanzieren, sodass TSMC, Samsung und Intel einen Vorsprung von 18 Monaten genießen. Engpässe verlangsamen den Hochlauf des Hybrid-Bondings und halten die CoWoS-Tagessätze hoch, was Lieferanten der zweiten Reihe unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Packaging-Technologie: 2.5D dominiert, während 3D an Fahrt gewinnt

2.5D-IC-Packaging machte im Jahr 2025 88 % des Umsatzes aus, unterstützt durch CoWoS-Lieferungen an NVIDIA-Blackwell-GPUs. Die Marktgröße für 2.5D- und 3D-IC-Packaging im Bereich 2.5D-Lösungen wird durch Multi-Retikel-Silizium-Interposer verankert, die Logik-Tiles mit bis zu acht HBM-Stacks integrieren. Dennoch wird 3D-IC-Packaging voraussichtlich mit einem CAGR von 32,49 % wachsen, da vertikales Stapeln Signalwege um 90 % verkürzt und rückseitige Stromversorgung ermöglicht. Intels Meteor-Lake-Prozessoren zeigen durch PowerVia-fähiges Foveros Direct einen Energiegewinn von 20 %, und Samsungs X-Cube-Roadmap konkurriert mit dieser Leistung. In den nächsten fünf Jahren werden KI-Inferenz am Edge und thermische Budgets unter 500 W Designer zu 3D-Topologien drängen, die Footprint und Latenz minimieren.

Adoptionshürden bleiben bestehen. Die 3D-Montage erfordert Known-Good-Die-Tests auf jeder Ebene und engere Wafer-zu-Wafer-Ausrichtung, was den Durchsatz im Vergleich zum 2.5D-Interposer-Bonding verlangsamt. Ausbeute-Einbußen bestehen bei Stacks mit mehr als 4 aktiven Logikschichten, doch Lieferanten optimieren gemeinsam Die-Design, Wafer-Ausdünnung und Thermokompressionsschritte, um die Linienproduktivität zu steigern. Wenn sich diese Schwierigkeiten lösen, wird der 3D-Anteil am gesamten 2.5D- und 3D-IC-Packaging-Markt bis 2031 voraussichtlich verdoppelt sein, auch wenn 2.5D-Interposer für speicherbegrenzte Trainings-GPUs, die große laterale Flächen benötigen, vorrangig bleiben.

Nach Packaging-Plattform: CoWoS behält die Führung inmitten der Expansion von Foveros und EMIB

CoWoS sicherte sich im Jahr 2025 einen Marktanteil von 69 %, angetrieben durch NVIDIA, AMD und mehrere kundenspezifische Chips von Hyperscalern. Der vom 2.5D- und 3D-IC-Packaging-Markt auf CoWoS entfallende Marktanteil spiegelt frühe Lernkurvenvorteile und die Front-End-Integration mit TSMCs 4-nm- und 3-nm-Knoten wider. Dennoch verzeichnen Intels EMIB- und Foveros-Linien einen CAGR von 32,89 %, unterstützt durch Gaudi 3, Ponte Vecchio und externe Foundry-Kunden. EMIB bettet eine Siliziumbrücke in ein organisches Laminat ein und senkt die Package-Kosten im Vergleich zu Vollflächeninterposern um 40 %. Foveros stapelt Dies bei einem Pitch von 10 µm und reduziert die Latenz für Inferenz-Workloads, bei denen Reaktionszeiten im Millisekundenbereich entscheidend sind.

Samsungs I-Cube führt modulare H-Cube-, S-Cube- und X-Cube-Varianten ein und positioniert das koreanische Unternehmen als starke Alternative bei speicherzentrierten Designs. OSAT-Angebote wie Amkor SWIFT und ASE FOCoS zielen auf kostenempfindliche Edge-KI-Märkte ab, bei denen Package-Dicke und Stücklistenkosten absolute Bandbreite überwiegen. Mit der Zeit wird die Plattformvielfalt es Designern ermöglichen, Interposer-, Bridge- und Fan-out-Modalitäten zu kombinieren und die kostengünstigste Architektur auszuwählen, die den Workload-Anforderungen entspricht.

Nach Anwendung: Training führt, Inferenz beschleunigt

KI-Trainingsbeschleuniger machten im Jahr 2025 57 % des Umsatzes aus, da Hyperscaler Investitionen in Foundation-Modell-Cluster pumpten. CoWoS-L-Packages mit 10 TB/s Bandbreite sind nun Mindestanforderung für Modelle mit mehr als einer Billion Parametern. Inferenzbeschleuniger sind jedoch auf einen CAGR von 32,77 % ausgerichtet, angetrieben durch die Monetarisierung von ChatGPT-ähnlichen Diensten und den Aufstieg von Edge-Deployments in autonomen Fahrzeugen und industriellem IoT. Die Marktgröße für 2.5D- und 3D-IC-Packaging im Bereich Inferenz wird sich ausweiten, da Leistungsbudgets schrumpfen und Latenzanforderungen steigen, was 3D-gestapelten Logik-Speicher-Designs einen Vorteil verschafft.

Hochleistungsrechner-Beschleuniger (HPC-Beschleuniger) nehmen zwar einen kleineren Marktanteil ein, dienen aber weiterhin als wichtige Innovationsplattformen. Produkte wie AMDs MI325X mit 256 GB HBM3E-Speicher auf einem 2.5D-Interposer und Intels Ponte Vecchio mit 47 Tiles veranschaulichen hybride Ansätze, die Trainings-, Inferenz- und HPC-Designanforderungen integrieren. Diese Technologien ermöglichen einen gegenseitigen Ideenaustausch und Fortschritte über verschiedene Anwendungen hinweg. Darüber hinaus werden Erkenntnisse aus Bereichen wie Wärmemanagement und Ausbeute-Kontrolle segmentübergreifend geteilt, was Lern- und Entwicklungszyklen in der Branche erheblich beschleunigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Hyperscaler dominieren, Unternehmen holen auf

Hyperscaler und Cloud-Anbieter besaßen im Jahr 2025 73 % der Nachfrage, dank vertikaler Integration und tiefen Taschen, die langfristige CoWoS-Kapazitätszuteilungen sichern. Der Markt für 2.5D- und 3D-IC-Packaging ist nach wie vor kapazitätsbeschränkt; TSMCs Linien sind bis 2026 ausgebucht, sodass kleinere Kunden um Kapazitätsslots kämpfen. Dennoch wird die KI-Infrastruktur für Unternehmen voraussichtlich einen CAGR von 32,91 % verzeichnen, da Datensouveränitätsregeln und Gesamtbetriebskosten-Berechnungen Private-Cloud- und On-Premise-Deployments begünstigen. Dell und Hewlett-Packard Enterprise bündeln nun flüssigkeitsgekühlte MI300- und H100-Knoten und senken so die Adoptionshürden für Käufer außerhalb der Hyperscaler-Kategorie.

Forschungsinstitute und staatliche HPC-Zentren tragen zur Diversifizierung der Hochleistungsrechner-Landschaft bei, obwohl ihre Beschaffungszyklen in der Regel länger sind als in anderen Sektoren. Bemerkenswerte Beispiele sind Frontier am Oak Ridge National Laboratory und Aurora am Argonne National Laboratory, die beide 2.5D-gepackte GPUs nutzen, um Exascale-Rechenkapazitäten zu erreichen. Diese Systeme dienen als wichtige Benchmarks für staatlich geförderte Initiativen im Bereich künstliche Intelligenz (KI) weltweit und zeigen das Potenzial fortschrittlicher HPC-Technologien auf, Innovationen voranzutreiben und groß angelegte Rechenanforderungen zu unterstützen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 65 % des Umsatzes, angetrieben durch Taiwans Dominanz in der CoWoS-Technologie und Südkoreas Führungsposition in der HBM-Produktion. TSMC investiert bis 2026 zwischen 52 Milliarden USD und 56 Milliarden USD in Investitionsausgaben und plant, eine Produktionskapazität von 150.000 CoWoS-Wafern pro Monat zu erreichen. Unterdessen hat Samsung einen Rekord-Investitionsplan von 73 Milliarden USD für 2026 angekündigt, wobei ein erheblicher Anteil auf hybridgebundene HBM4-Produktionslinien entfällt. Darüber hinaus hat Japan eine Subvention von 920 Milliarden JPY (6,3 Milliarden USD) für TSMCs Standort in Kumamoto bereitgestellt, womit ein zweiter wichtiger Knotenpunkt in Asien entsteht und die Abhängigkeit von einem einzigen geografischen Standort verringert wird.

Nordamerika wird voraussichtlich die am schnellsten wachsende Region sein, mit einem CAGR von 33,09 %. Dieses Wachstum wird durch 1,6 Milliarden USD an Packaging-Fördermitteln aus dem CHIPS Act und Intels Fertigungskomplex in Ohio angetrieben, der Front-End-Lithografie mit fortschrittlichen Back-End-Technologien wie Foveros und EMIB integriert.[3]Intel, "Hochmoderne Chipfabriken in Ohio," intel.com Darüber hinaus tragen Applied Materials' neues Forschungszentrum in Sunnyvale, Kalifornien, und Absolics' Glassubstrat-Fertigungsanlage in Georgia dazu bei, kritische Materiallieferketten innerhalb der Region zu optimieren.

Europas Marktanteil bleibt vergleichsweise bescheiden; der Europäische Chips Act in Höhe von 43 Milliarden EUR (47 Milliarden USD) unterstützt jedoch nun die Entwicklung von Pilot-Packaging-Linien in Deutschland und Frankreich. Im Gegensatz dazu hinken Südamerika, der Nahe Osten und Afrika hinterher, verfolgen jedoch aktiv OSAT-Partnerschaften zur Unterstützung der Produktion von Automobil- und Industriechips. Frühe Initiativen wie Brasiliens Ceitec und die von Mubadala unterstützten Vorhaben der Vereinigten Arabischen Emirate machen Fortschritte, doch es wird erwartet, dass die großmaßstäbliche Interposer-Fertigungskapazität bis 2031 in Asien und Nordamerika konzentriert bleibt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. TSMC, Samsung und Intel dominieren gemeinsam rund 75 % der Advanced-Packaging-Kapazität, doch Outsourced Semiconductor Assembly and Test (OSAT)-Anbieter holen stetig auf. ASE Technology meldete für Q3-2024 einen Umsatz von 159,9 Milliarden TWD (4,96 Milliarden USD); die Bruttomarge sank jedoch, als das Unternehmen die Produktion von FOCoS- und CoWoS-ähnlichen Linien zur Deckung der wachsenden Nachfrage hochfuhr. Unterdessen macht Amkor bedeutende Fortschritte, indem es sich zu einer Investition von 2 Milliarden USD für den Aufbau einer Fan-out-Anlage in Arizona verpflichtet.[4]SK hynix News, "Erstes 12-lagiges HBM3E der Branche," news.skhynix.com Diese strategische Investition zielt darauf ab, in den USA ansässige Hyperscaler anzuziehen, ihre Abhängigkeit von Taipeis Produktionswarteschlangen zu verringern und Amkors Marktposition zu stärken.

Aufstrebende Akteure schließen Marktlücken durch innovative Lösungen. Cerebras hat beispielsweise den Bedarf an Interposern mit seinem Wafer-Scale-WSE-3 eliminiert, das beeindruckende 900.000 Kerne in einem einzigen Retikel integriert. Ebenso nutzt Tenstorrent Chiplet-Meshes, die über UCIe 2.0 verbunden sind, was die Entwicklung maßgeschneiderter hochdichter Bridges erfordert. Diese hochmodernen Architekturen zwingen Lieferanten zur Innovation durch die Entwicklung kundenspezifischer Substrate und fortschrittlicher Wärmeübergangs-Materialien und erweitern so ihre Lösungsportfolios, um diesen neuen Anforderungen gerecht zu werden.

Geopolitische Faktoren beeinflussen den Wettbewerb in der Branche erheblich. Im Jahr 2026 weitete das Bureau of Industry and Security der Vereinigten Staaten die Exportkontrollen auf Hybrid-Bonding-Ausrüstung aus und schränkte damit Chinas Zugang zu Sub-10-µm-Bump-Pitch-Technologie weiter ein. Infolgedessen haben inländische chinesische OSAT-Anbieter wie JCET ihren Fokus auf 20-µm-Fan-out-Linien verlagert. Dieser strategische Schwenk hat ihre Fähigkeit, im fortschrittlichen CoWoS-äquivalenten Segment zu konkurrieren, um mindestens 18 Monate verzögert und verdeutlicht die Herausforderungen, die diese regulatorischen Maßnahmen mit sich bringen.

Marktführer im Bereich 2.5D- und 3D-IC-Packaging für KI-Beschleuniger

-

Taiwan Semiconductor Manufacturing Company Limited

-

Intel Corporation

-

ASE Technology Holding Co. Ltd.

-

Samsung Electronics Co. Ltd.

-

Amkor Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Samsung begann mit dem Bau seiner P5-Zwillingsfabrik in Pyeongtaek, Südkorea. Der Standort mit einem Investitionsvolumen von 160 Billionen KRW (119 Milliarden USD) zielt auf die Massenproduktion von HBM4 mit 12-lagigem Hybrid-Bonding bis 2028 ab.

- März 2026: Intel startete die Serienproduktion des Gaudi-3-Beschleunigers unter Verwendung von Foveros-Direct-Packages mit einem Pitch von 10 µm, zu einem Preis von 30 % unter vergleichbaren Blackwell-GPUs.

- Februar 2026: TSMC sicherte sich ein syndiziertes Darlehen in Höhe von 6,6 Milliarden USD, um die CoWoS-Kapazität bis 2027 auf 180.000 Wafer pro Monat zu erhöhen.

- Januar 2026: Das Bureau of Industry and Security der USA weitete die Exportkontrollen auf Sub-10-µm-Advanced-Packaging-Werkzeuge aus.

Berichtsumfang des globalen Marktes für 2.5D- und 3D-IC-Packaging für KI-Beschleuniger

Der Markt für 2,5D- und 3D-IC-Packaging für KI-Beschleuniger bezeichnet die globale Industrie, die fortschrittliche Halbleiterverpackungstechnologien entwirft, herstellt und integriert, um leistungsstarke Systeme für künstliche Intelligenz (KI) zu ermöglichen. Diese Packaging-Ansätze – hauptsächlich die 2,5D-Interposer-basierte Integration und das vollständige 3D-Die-Stacking – ermöglichen eine Kommunikation mit hoher Bandbreite und geringer Latenz zwischen Verarbeitungseinheiten, Arbeitsspeicher (wie HBM) und anderen Chiplets und sind damit unverzichtbar für moderne KI-Beschleuniger.

Der Markt für 2,5D- und 3D-IC-Packaging für KI-Beschleuniger wird segmentiert nach Packaging-Technologie (2,5D-IC-Packaging und 3D-IC-Packaging), Packaging-Plattform (CoWoS, I-Cube, Foveros und EMIB sowie andere benutzerdefinierte fortschrittliche Packaging-Plattformen), Anwendung (KI-Training-Beschleuniger, KI-Inferenz-Beschleuniger und HPC-Beschleuniger), Endnutzer (Hyperscaler und Cloud-Anbieter, KI-Infrastruktur für Unternehmen sowie Forschungs- und Regierungs-KI- und HPC-Zentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 2.5D-IC-Packaging |

| 3D-IC-Packaging |

| CoWoS |

| I-Cube |

| Foveros / EMIB |

| Andere kundenspezifische Advanced-Packaging-Plattformen |

| KI-Trainingsbeschleuniger |

| KI-Inferenzbeschleuniger |

| HPC-Beschleuniger |

| Hyperscaler / Cloud-Anbieter |

| KI-Infrastruktur für Unternehmen |

| Forschungs- und staatliche KI/HPC-Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Packaging-Technologie | 2.5D-IC-Packaging | |

| 3D-IC-Packaging | ||

| Nach Packaging-Plattform | CoWoS | |

| I-Cube | ||

| Foveros / EMIB | ||

| Andere kundenspezifische Advanced-Packaging-Plattformen | ||

| Nach Anwendung | KI-Trainingsbeschleuniger | |

| KI-Inferenzbeschleuniger | ||

| HPC-Beschleuniger | ||

| Nach Endnutzer | Hyperscaler / Cloud-Anbieter | |

| KI-Infrastruktur für Unternehmen | ||

| Forschungs- und staatliche KI/HPC-Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für 2.5D- und 3D-IC-Packaging und welchen Wert wird er bis 2031 erreichen?

Der Markt hat im Jahr 2026 einen Wert von 14,84 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 45,19 Milliarden USD erreichen, was einem CAGR von 32,09 % entspricht.

Welche Packaging-Plattform hält heute den größten Marktanteil?

CoWoS führt mit 69 % des Umsatzes im Jahr 2025, dank seiner etablierten Verwendung in GPUs und kundenspezifischen ASICs von Hyperscalern.

Warum wächst 3D-IC-Packaging schneller als 2.5D?

Vertikales Stapeln reduziert Latenz und Footprint, harmoniert gut mit rückseitiger Stromversorgung und entspricht Inferenz-Workloads, die kompakte, energieeffiziente Formfaktoren erfordern.

Wie wird UCIe die Chiplet-Adoption beeinflussen?

Der offene Standard ermöglicht Multi-Anbieter-Chiplet-Ökosysteme, verringert Anbieterabhängigkeiten und beschleunigt die heterogene Integration über Rechen-, Speicher- und I/O-Dies hinweg.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Nordamerika, gestärkt durch 1,6 Milliarden USD an CHIPS-Act-Subventionen, wird voraussichtlich einen CAGR von 33,09 % für Advanced Packaging verzeichnen.

Was sind die wichtigsten technischen Hürden bei der Skalierung von HBM-Stacks?

Ausbeute-Management bei Stacks über 8 Lagen und das begrenzte Angebot an Sub-10-µm-Mikrobump- und Hybrid-Bonding-Werkzeugen verlangsamen den kosteneffizienten Einsatz von 12-lagigen und 16-lagigen Konfigurationen.

Seite zuletzt aktualisiert am: