Marktgröße und Marktanteil für 200-mm-Siliziumwafer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

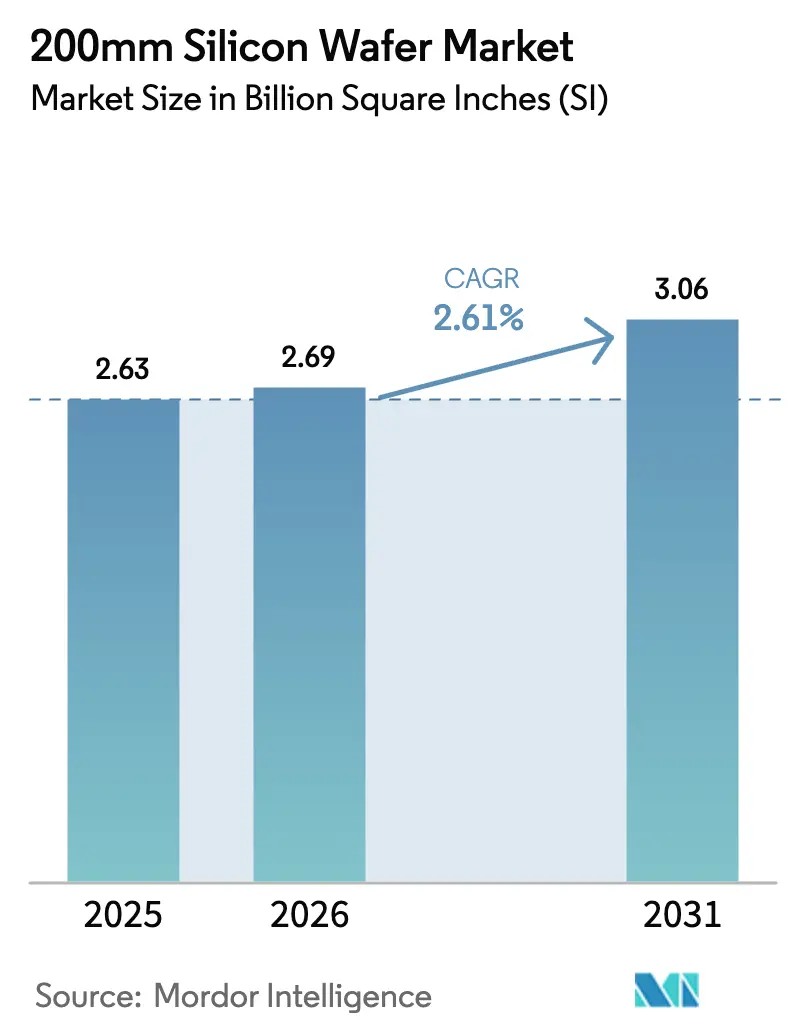

| Marktvolumen (2026) | 2.69 Billion Square Inches (SI) |

| Marktvolumen (2031) | 3.06 Billion Square Inches (SI) |

| Wachstumsrate (2026 - 2031) | 2.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 200-mm-Siliziumwafer von Mordor Intelligence

Die Marktgröße für 200-mm-Siliziumwafer wird für 2026 auf 2,69 Milliarden Quadratzoll prognostiziert und soll bis 2031 3,06 Milliarden Quadratzoll erreichen, was einem CAGR von 2,61 % von 2026 bis 2031 entspricht. Kapazitäten für ausgereifte Knoten gewinnen wieder strategische Bedeutung, da die Elektrifizierung des Automobilsektors zunimmt, staatliche Anreize die Rückverlagerung beschleunigen und Breitbandlücken-Bauelemente auf größere Durchmesser umsteigen. Aufgearbeitete 200-mm-Werkzeuge, die 40 %–60 % weniger als neue Geräte kosten, erhalten den Kostenvorteil des Knotens, während Spezialsubstrate wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) seine Relevanz in der Leistungselektronik erweitern. Automobil- und Industrielieferanten sichern sich weiterhin langfristige 200-mm-Zuteilungen, um die Versorgungsschocks zu vermeiden, die die Produktion zwischen 2021 und 2023 erschütterten – ein Muster, das eine stabile Auslastung über das Jahrzehnt hinweg unterstützt. Gleichzeitig deutet Wolfspeed's 300-mm-SiC-Durchbruch auf eine künftige Margenverengung hin, was 200-mm-Hersteller zwingt, ihre Position durch Ausbeuteverbesserungen und Substratediversifizierung zu verteidigen.

Wichtigste Erkenntnisse des Berichts

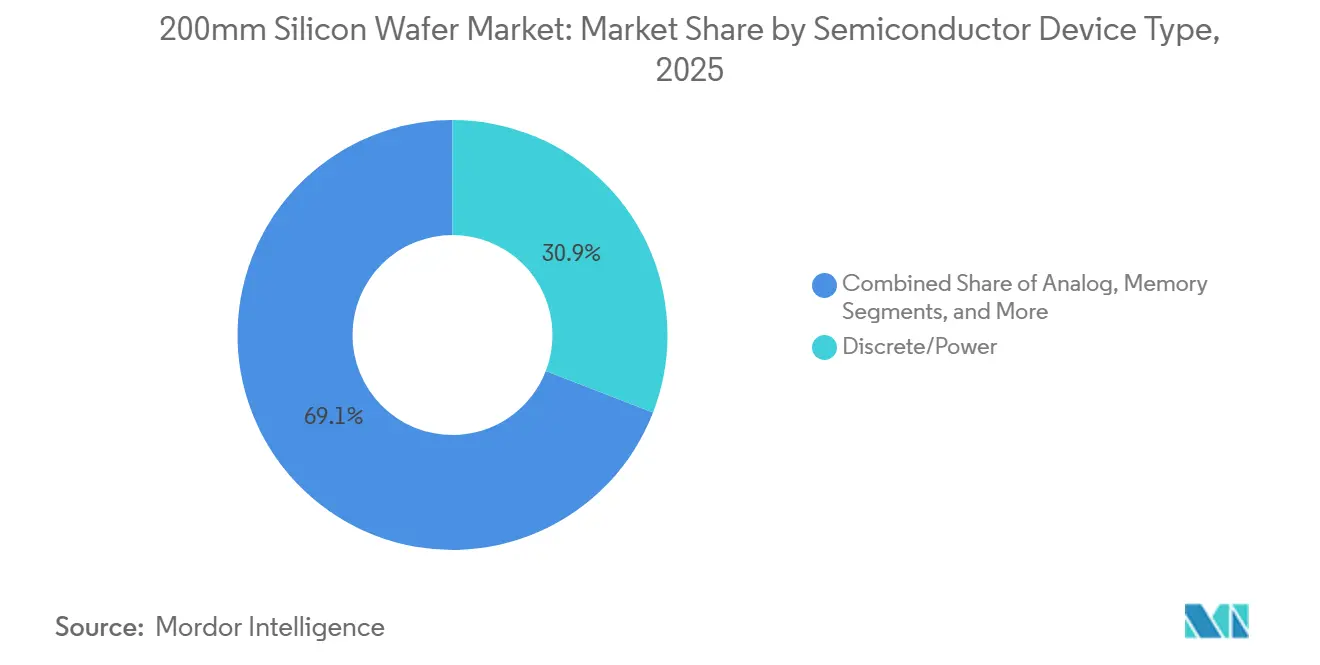

- Nach Halbleiterbauelementtyp führten diskrete und Leistungsbauelemente mit einem Umsatzanteil von 30,87 % im Jahr 2025, während die Kategorie bis 2031 voraussichtlich mit einem CAGR von 3,18 % wachsen wird.

- Nach Wafertyp verzeichnete Spezialsilizium mit 3,42 % CAGR über 2026–2031 das schnellste Wachstum.

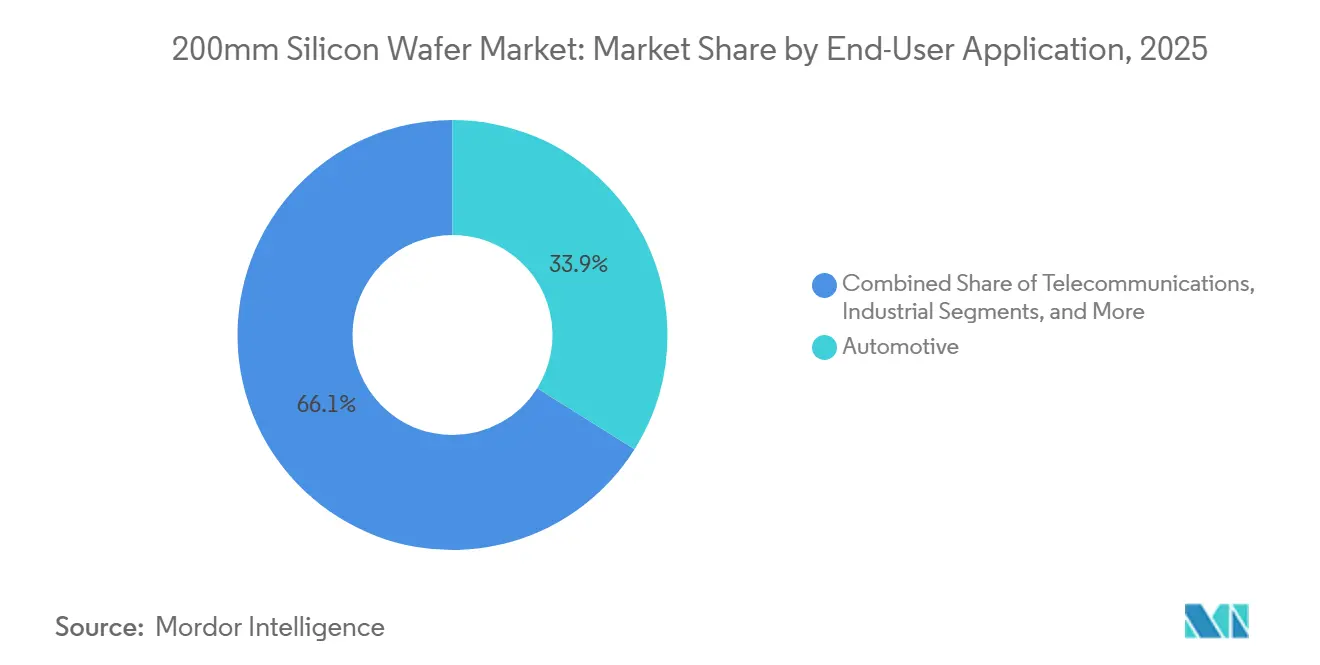

- Nach Endverbraucher hielt der Automobilsektor im Jahr 2025 einen Marktanteil von 33,92 % am Markt für 200-mm-Siliziumwafer und wächst bis 2031 mit einem CAGR von 4,31 %.

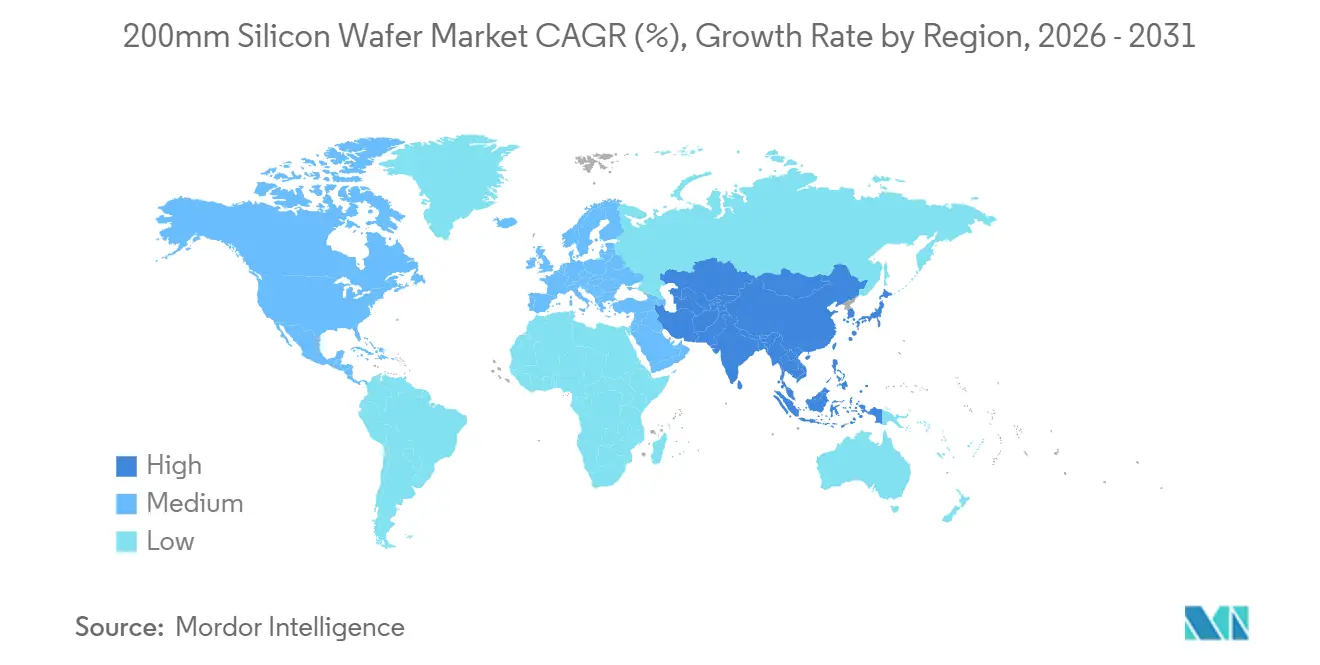

- Nach Region hielt der asiatisch-pazifische Raum im Jahr 2025 79,23 % der Lieferungen; die nordamerikanische Kapazität soll jedoch nach 2026 schnell wachsen, wenn CHIPS-Act-Projekte anlaufen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 200-mm-Siliziumwafer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Leistungshalbleitern für den Automobilsektor | +0.8% | Deutschland, Vereinigte Staaten, China, Japan | Mittelfristig (2–4 Jahre) |

| Migration von SiC- und GaN-Bauelementen auf 200-mm-Plattformen | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Rückverlagerung reifer Knoten | +0.5% | Vereinigte Staaten, Europäische Union, Japan | Langfristig (≥ 4 Jahre) |

| Expansion von IoT und Industriesensoren | +0.4% | Global, angeführt vom asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufgearbeitete 200-mm-Ausrüstung vertieft den Kostenvorteil | +0.2% | Kostensensible Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Einsatz von 200-mm-Wafern in heterogenem Chiplet-Packaging | +0.2% | Nordamerika, Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Leistungshalbleitern für den Automobilsektor

Elektrofahrzeuge mit 800-V-Architekturen benötigen deutlich größere SiC- und Bipolartransistor-mit-isoliertem-Gate-Chipflächen als 400-V-Designs, was die Wafer-Starts pro Fahrzeug erhöht und das Angebot verknappt. STMicroelectronics und Sanan Optoelectronics bauen in Catania Kapazitäten für 480.000 200-mm-SiC-Wafer pro Jahr auf, um die langfristige Nachfrage nach Traktionswechselrichtern zu sichern.[1]STMicroelectronics, „SiC-Gemeinschaftsunternehmen mit Sanan Optoelectronics”, STMICROELECTRONICS.COM ON Semiconductors USD-2-Milliarden-Expansion in Tschechien priorisiert ebenfalls EliteSiC-Bauelemente, was zeigt, dass Tier-1-Lieferanten die Versorgungssicherheit beim Substrat über reine Chipkosten stellen. ROHMs Werk in Miyazaki liefert das 1,8-fache der Produktion von 150-mm-Linien und stärkt Japans inländische Versorgungsresilienz.[2]ROHM Semiconductor, „SiC-Produktion im Werk Miyazaki”, ROHM.COM Mitsubishi Electrics Hochlauf im April 2026 in Kumamoto erweitert die 200-mm-SiC-Versorgung für industrielle Motorantriebe und Bahnsysteme.[3]Mitsubishi Electric, „SiC-Fertigungsanlage Kumamoto”, MITSUBISHIELECTRIC.COM

Migration von SiC- und GaN-Bauelementen auf 200-mm-Plattformen

Boschs Werk in Roseville wird 2026 200-mm-SiC liefern und dem deutschen Unternehmen eine vertikale Integration vom Kristallwachstum bis zur Modulverpackung ermöglichen.[4]Bosch, „Automobil-Halbleiterlösungen”, BOSCH.COM Infineons Kulim-Migration stieß auf epitaxiale Ausbeuteprobleme, reduzierte die Bauelementkosten jedoch dennoch um bis zu 35 %, was die Wirtschaftlichkeit größerer Durchmesser bestätigt. Für GaN-auf-Silizium nutzt GlobalFoundries die Vorteile der thermischen Fehlanpassung von 200 mm, um die Leistungsverstärker-Toleranzen für 5G-Funk zu erfüllen.[5]GlobalFoundries, „GaN-auf-Si-Plattformen”, GLOBALFOUNDRIES.COM Die beschleunigte Einführung komprimiert einen jahrzehntelangen Fahrplan in einen dreijährigen Sprint und zwingt Ausrüstungshersteller und Substrathersteller, gleichzeitig zu skalieren.

Staatliche Anreize zur Rückverlagerung reifer Knoten

Die Vereinigten Staaten vergaben GlobalWafers 406 Millionen USD, Polar Semiconductor 123 Millionen USD und Texas Instruments 1,61 Milliarden USD zum Ausbau inländischer 200-mm- und Spezialsubstratlinien, um Kapitalkosten auszugleichen und lokale Inhaltsregeln durchzusetzen. In Europa kofinanziert Brüssel STMicroelectronics und Infineon, obwohl strengere regionale Beschaffungsanforderungen die Bauzeiten verlängern könnten. Diese Anreize zielen darauf ab, die 79,23-%-Lieferdominanz des asiatisch-pazifischen Raums bis 2030 zu verringern.

Expansion von IoT und Industriesensoren

Die globalen MEMS-Lieferungen überstiegen 2025 10 Milliarden Einheiten, wobei Bosch Sensortec, TDK InvenSense und STMicroelectronics die Produktion auf 200-mm-Linien anführten, wo eine hohe Werkzeugauslastung die Kostenführerschaft aufrechterhält. Sensoren für vorausschauende Wartung erfordern nun hochohmige Substrate über 1.000 Ω-cm, ein Bereich, in dem 200-mm-Anbieter die Leistung zu niedrigeren Eingangskosten als 300-mm-Fabs erreichen können. Sicherheitsmerkmale für Kraftfahrzeuge wie Reifendruckkontrollsysteme sichern zudem AEC-Q100-qualifizierte 200-mm-Kapazitäten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit und hohe Kosten von Legacy-200-mm-Werkzeugen | -0.5% | Nordamerika, Europa, Asien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei hochreinem Polysilizium | -0.3% | Global, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlust von Fachkenntnissen in Legacy-Prozessen | -0.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Konzentrations-Risiko in der Lieferkette in Ostasien | -0.2% | Automobil- und Industrieendverbraucher weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit und hohe Kosten von Legacy-200-mm-Werkzeugen

Applied Materials, ASML und Tokyo Electron haben vor mehr als einem Jahrzehnt aufgehört, neue 200-mm-Werkzeugsätze zu liefern, sodass Fabs nun für aufgearbeitete Geräte bieten, deren Preise zwischen 2024 und 2025 um 30 % gestiegen sind.[6]SEMI, „Markttrends für Legacy-Ausrüstung”, SEMI.ORG Polar Semiconductor wartete 12 Monate auf Legacy-Lithografie-Stepper, nur um 15 % der Lieferungen zu verschrotten, die Abnahmetests nicht bestanden, was Projektzeitpläne und Budgets belastete. Begrenzte Transparenz über die Herkunft der Werkzeuge erhöht das Transaktionsrisiko, insbesondere bei Hochdichte-Plasmaätzmodulen, bei denen die Ersatzteilversorgung knapp ist.

Preisvolatilität bei hochreinem Polysilizium

Spot-Polysilizium schwankte 2025 zwischen 9 USD und 15 USD pro Kilogramm, da Solarüberkapazitäten das Angebot abwechselnd überschwemmten und zurückzogen, was die Margen der Waferhersteller, die an Jahresverträge mit Chipfabs gebunden waren, komprimierte. Halbleiterqualitäts-Ausgangsmaterial erfordert Neun-Neunen-Reinheit und erzielt Aufschläge von 15–25 USD, aber diese Spanne verengt sich, wenn Solarproduzenten versuchen, Lagerbestände in Abschwungphasen aufzuwerten. Europäische Waferwerke sind besonders exponiert, da Stromkosten bis zu 80 kWh pro Kilogramm Polysilizium beitragen, ein struktureller Nachteil gegenüber asiatisch-pazifischen Wettbewerbern.[7]Financial Times, „Auswirkungen der Energiekosten auf die Siliziumversorgung”, FT.COM

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Halbleiterbauelementtyp: Leistungsbauelemente verankern die Nachfrage nach reifen Knoten

Diskrete und Leistungsbauelemente repräsentierten 2025 30,87 % der Marktgröße für 200-mm-Siliziumwafer und werden bis 2031 den besten CAGR des Segments von 3,18 % erzielen. Die Migration von 800-V-Elektrofahrzeugsystemen erweitert die SiC-MOSFET- und IGBT-Chipflächen, was zu einer anhaltenden Wafernachfrage führt. Logik bleibt an 90-nm- bis 180-nm-Knoten gebunden, wo 200 mm die Kapitaleffizienz beibehält, während NOR-Flash-Speicher in der sicherheitskritischen Code-Speicherung fortbesteht.

Analoge ICs bevorzugen 200 mm, da Präzisionspassivkomponenten nicht wirtschaftlich auf 300 mm skalieren. Texas Instruments verwendet daher einen Teil seiner 1,61-Milliarden-USD-Subvention für zusätzliche analoge Produktion auf 200-mm-Linien. MEMS-Sensoren und HF-Komponenten steigern die optoelektronische Nachfrage, und der Universal Chiplet Interconnect Express-Standard ermöglicht es nun, 200-mm-E/A-Chips mit 300-mm-Rechen-Chiplets zu integrieren, was einen hybriden Nachfragestrom schafft.

Nach Wafertyp: Spezialsilizium gewinnt mit zunehmenden HF- und Sensoranwendungen

Prime-Polished-Substrate erzielten 2025 57,68 % des Umsatzes, doch Spezialsilizium wird mit einem CAGR von 3,42 % wachsen – dem schnellsten im Markt für 200-mm-Siliziumwafer. Hochohmiges Silizium über 1.000 Ω-cm reduziert HF-Verluste in 5G-Schaltern, was Soitec und Shin-Etsu Chemical dazu veranlasst, ihre proprietären Kristallziehrezepte zu skalieren. Epitaxiale Wafer bilden die Grundlage für Leistungsbauelemente, während Silizium-auf-Isolator (SOI) Automobil-Radar- und Batteriemanagementsysteme unterstützt.

GlobalWafers fügt in Texas 200-mm-SiC-Epitaxie hinzu, um sich über die Standardversorgung mit Prime-Polished-Substraten hinaus zu diversifizieren. Die Hochohmigkeitsproduktion erfordert langsamere Czochralski-Ziehgeschwindigkeiten und erhöhte Kosten von 40 %–60 % über Standardqualitäten. Sensorqualitäts-Substrate erfordern eine präzise (100)- oder (111)-Orientierung, sodass Bauelementehersteller duale Quellen unterhalten, um das Versorgungsrisiko abzusichern.

Nach Endverbraucheranwendung: Automobilelektrifizierung gestaltet den Nachfragemix um

Automobilkunden hielten 2025 33,92 % des Marktanteils für 200-mm-Siliziumwafer und sollen bis 2031 jährlich um 4,31 % wachsen, da sich der Halbleitergehalt pro Fahrzeug mit fortschrittlichen Fahrerassistenzsystemen und elektrifizierten Antriebssträngen verdoppelt. Boschs 200-mm-SiC-Linie in Roseville veranschaulicht die vertikale Integration, die darauf abzielt, EV-Module vor Substratengpässen zu schützen.

Die Industrienachfrage umfasst Motorantriebe, Robotik und Wechselrichter für erneuerbare Energien und behält 200 mm für robuste diskrete Bauelemente und lange Produktlebenszyklen bei. Die Unterhaltungselektronik trägt geringeres Wachstum bei, da fortschrittliche Logik auf 300 mm migriert ist, doch Audio- und Leistungsmanagementschaltkreise bevorzugen weiterhin die 200-mm-Wirtschaftlichkeit. Die Telekommunikationsinfrastruktur, insbesondere 5G-Massive-MIMO-Basisstationen, verwendet GaN-HEMTs und HF-SOI-Schalter auf 200 mm, während Luft- und Raumfahrt- sowie Verteidigungskunden Aufschläge für inländische Rückverfolgbarkeit über Polar Semiconductor zahlen.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 2025 79,23 % der globalen 200-mm-Lieferungen, angetrieben durch Chinas Big-Fund-Phase-III in Höhe von 47,5 Milliarden USD, die die Selbstversorgung bei reifen Knoten priorisiert. National Silicon Industry Group und Zhonghuan Advanced Semiconductor nehmen mehrere Linien mit 50.000 Wafern pro Monat in Betrieb, obwohl Exportkontrollen für fortschrittliche Werkzeuge die Abhängigkeit von aufgearbeiteter Ausrüstung erzwingen. Japans Shin-Etsu Chemical und SUMCO passen die 200-mm-Produktion flexibel an und bedienen Automobilkunden, die auf inländische Beschaffung für Resilienz bestehen.

Nordamerika machte 2025 weniger als 10 % der Lieferungen aus, ist aber auf dem Weg zu den schnellsten absoluten Kapazitätszuwächsen, da CHIPS-Act-Mittel an GlobalWafers, Bosch und Polar Semiconductor fließen. Texas Instruments' Ausbau reifer Knoten steigert die analoge und Leistungsproduktion der Region weiter, während Siltronics Werk in Portland die Spezialnachfrage unterstützt.

Europas Anteil von 6 %–8 % stützt sich auf STMicroelectronics' Catania- und Infineons Villach-Betriebe, die nun im Rahmen des EU-Chips-Gesetzes subventioniert werden. Die Energiepreisvolatilität bleibt ein Gegenwind, aber lokale Beschaffungsmandate von Automobilherstellern und Industrie-OEMs rechtfertigen den Kostenaufschlag. Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen weniger als 2 % der Lieferungen, da es an einheimischer 200-mm-Kapazität mangelt und sie für den Automobil- und Telekommunikationssektor auf Importe angewiesen sind.

Wettbewerbslandschaft

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic und SK Siltron kontrollierten 2025 zusammen rund 60 % der Lieferungen, was dem Markt für 200-mm-Siliziumwafer ein moderates Konzentrationsmaß verleiht. Chinesische Marktteilnehmer wie National Silicon Industry Group und Zhonghuan gewinnen inländische Prime-Polished-Anteile, indem sie 15 %–25 % unter den etablierten Anbietern anbieten. Etablierte Lieferanten reagieren, indem sie sich auf hochmargige Spezialsubstrate verlagern; Soitecs HF-SOI und GlobalWafers' SiC-Epitaxie veranschaulichen diesen Schwenk.

Anmeldungen von geistigem Eigentum in defektfreier SiC-Epitaxie und hochohmiger Dotierung nehmen zu, da Anbieter verteidigungsfähige Vorteile anstreben. Okmetic und Topsil bedienen Nischenmärkte für Float-Zone-Silizium für Hochspannungsdioden und differenzieren sich durch Anpassung statt Skalierung. Der Zugang zu Brokern für aufgearbeitete Werkzeuge in Japan und Taiwan ermöglicht es etablierten Anbietern, selektive Kapazitäten zu 40 %–60 % niedrigeren Investitionskosten als ein neuer 300-mm-Bau hinzuzufügen, was die Rendite auf das investierte Kapital erhält.

Die vertikale Integration beschleunigt sich. STMicroelectronics hat sich mit Sanan Optoelectronics zusammengetan, um die 200-mm-SiC-Produktion zu internalisieren, während Boschs Investition in Roseville Traktionswechselrichter-Substrate sichert. Das aufkommende Chiplet-Ökosystem bietet ein neues adressierbares Segment, in dem 200-mm-Wafer Interposer und analoge Kacheln herstellen, die mit führenden Rechen-Chips gekoppelt werden, und eröffnet neue Umsatzpools ohne direkten Preiswettbewerb.

Marktführer der Branche für 200-mm-Siliziumwafer

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Wolfspeed stellte 300-mm-SiC-Wafer vor, die 2,3-mal mehr Chips pro Wafer und 40 % niedrigere Stückkosten im Vergleich zu 200-mm-Formaten liefern, was den Kostendruck in der Mitte des Jahrzehnts erhöht.

- Januar 2026: Mitsubishi Electric begann die Massenproduktion in seiner 200-mm-SiC-Fab in Kumamoto für industrielle Antriebe und Bahnsysteme.

- Dezember 2026: GlobalWafers sicherte sich 406 Millionen USD aus dem CHIPS-Act für ein Werk in Texas, das 300-mm-Silizium- und 200-mm-SiC-Epitaxialwafer mit einem Hochlaufziel für 2028 produzieren wird.

- Oktober 2025: STMicroelectronics und Sanan Optoelectronics schlossen ein Gemeinschaftsunternehmen ab, um jährlich 480.000 200-mm-SiC-Wafer in Catania für europäische und asiatische Leistungskunden zu produzieren.

Berichtsumfang des globalen Marktes für 200-mm-Siliziumwafer

Der Bericht über den Markt für 200-mm-Siliziumwafer ist segmentiert nach Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret/Leistung und andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro)), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator (SOI), Spezialsilizium (Hochohmig, Leistung, Sensorqualität)), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, andere Endverbraucheranwendungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Bezug auf die Lieferfläche (Milliarden Quadratzoll) angegeben.

| Logik |

| Speicher |

| Analog |

| Diskret/Leistung |

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (Hochohmig, Leistung, Sensorqualität) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Andere Endverbraucheranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret/Leistung | ||

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezialsilizium (Hochohmig, Leistung, Sensorqualität) | ||

| Nach Endverbraucheranwendung | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Andere Endverbraucheranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte CAGR für die Nachfrage nach 200-mm-Siliziumwafern zwischen 2026 und 2031?

Die Nachfrage soll im Zeitraum 2026–2031 mit einem CAGR von 2,61 % wachsen.

Warum investieren Automobilzulieferer in 200-mm-SiC-Kapazitäten?

800-V-Elektrofahrzeugarchitekturen benötigen größere SiC-Chipflächen, sodass Lieferanten 200-mm-Zuteilungen sichern, um Substratverfügbarkeit und Kostenvorteile zu gewährleisten.

Welche Regionen bauen nach 2026 die meisten neuen 200-mm-Waferfabs auf?

Nordamerika führt die geplanten Erweiterungen an, unterstützt durch CHIPS-Act-Finanzierung für GlobalWafers, Bosch, Polar Semiconductor und Texas Instruments.

Wie schneidet 200 mm im Vergleich zu 300 mm bei den Kosten für Leistungshalbleiter ab?

200-mm-SiC-Bauelemente liefern derzeit 20 %–35 % niedrigere Stückkosten als 150-mm-Linien, aber Wolfspeeds 300-mm-Durchbruch könnte den Kostenvorteil von 200 mm um 40 % verringern, sobald er skaliert ist.

Was sind die wichtigsten Hemmnisse, die das Angebot an 200-mm-Wafern einschränken könnten?

Knappheit an Legacy-Ausrüstung, Polysiliziumpreisvolatilität und ausscheidende Prozessingenieure könnten das Kapazitätswachstum verlangsamen und das Ausführungsrisiko erhöhen.

Wer sind die führenden Lieferanten von 200-mm-Siliziumwafern nach Lieferanteil?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic und SK Siltron machen zusammen etwa 60 %–65 % der globalen Lieferungen aus.

Seite zuletzt aktualisiert am: