حجم وحصة سوق الأسلاك والكابلات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 245.44 مليار دولار أمريكي |

| حجم السوق (2030) | 315.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.44% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

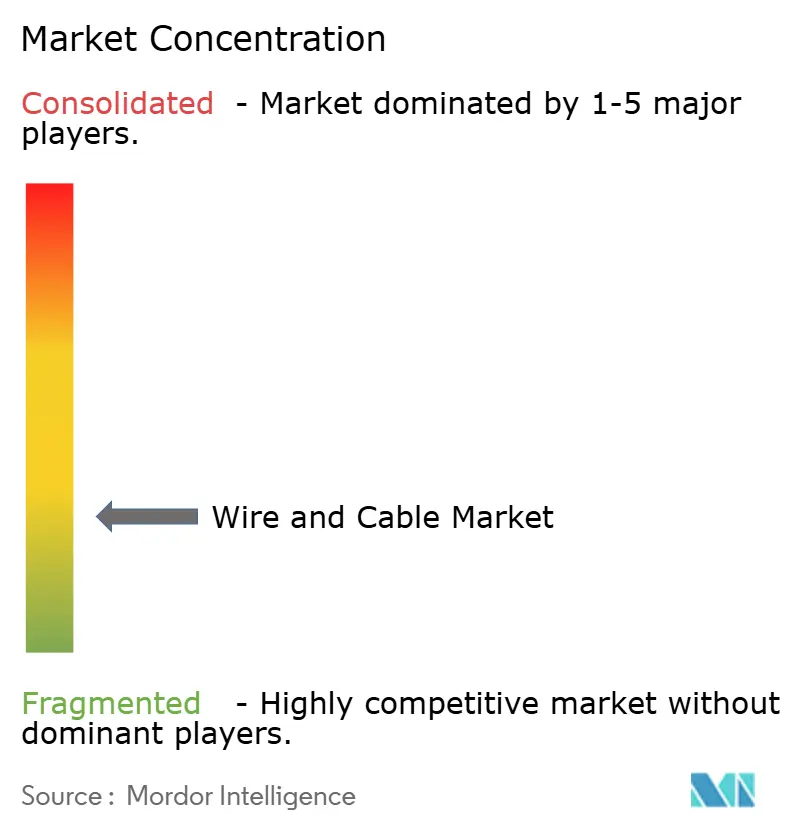

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأسلاك والكابلات بواسطة مردور إنتليجنس

يُقدر حجم سوق الأسلاك والكابلات بـ 233.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 304.13 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.44% خلال فترة التوقع (2025-2030).

يتسارع الطلب مع تحول شبكات الطاقة نحو التوليد الموزع ومع توسع البنية التحتية الرقمية لدعم مراكز البيانات المدعومة بالذكاء الاصطناعي وشبكات الجيل الخامس. روابط التصدير البحرية لطاقة الرياح البحرية، ونشر الألياف إلى المنزل (FTTH) في الاقتصادات المكتظة بالسكان، وكهربة النقل تعيد تشكيل مزيج المنتجات والبصمات التصنيعية ودورات المشتريات. النقص في مركبات البولي إيثيلين المتشابك (XLPE) من جانب وأسعار النحاس القياسية من الجانب الآخر يؤدي إلى تضخم ميزانيات المشاريع، إلا أن التدفقات الرأسمالية المدعومة بالسياسات في برامج الطاقة النظيفة والشمولية الرقمية تعوض هذه الضغوط. تتجه الميزة التنافسية نحو الشركات التي يمكنها تأمين عقود المواد الخام، وزيادة قدرة الجهد العالي، وتوطين الإنتاج في مناطق النمو.

النتائج الرئيسية للتقرير

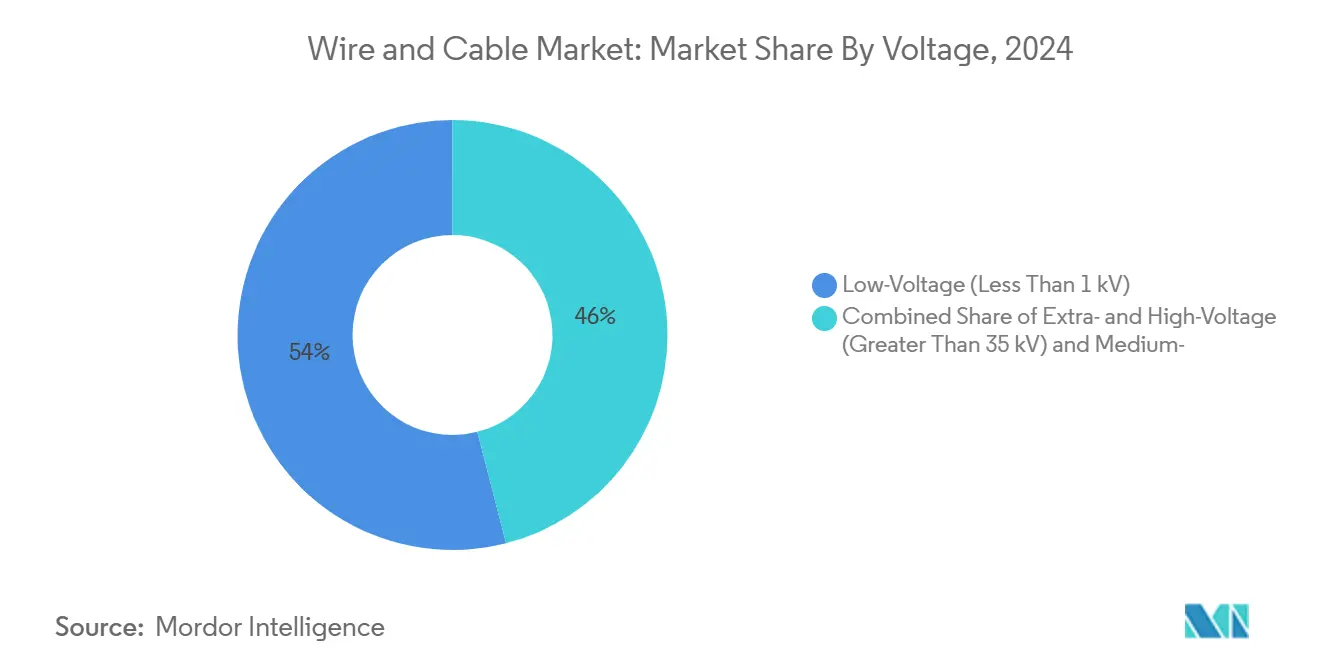

- حسب الجهد، استحوذ الجهد المنخفض (<1 كيلو فولت) على 54% من حصة سوق الأسلاك والكابلات في عام 2024، بينما يُتوقع أن تتقدم كابلات الجهد الإضافي والعالي (>35 كيلو فولت) بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

- حسب نوع الكابل، تصدر كابل الطاقة بنسبة 61% من الإيرادات في عام 2024؛ ومن المتوقع أن ينمو الكابل الضوئي بأسرع معدل قدره 8.6% نمو سنوي مركب حتى 2030.

- حسب مادة الموصل، استحوذ النحاس على 68% من حجم سوق الأسلاك والكابلات في عام 2024؛ الزجاج البصري/البوليمر يسجل أعلى نظرة نمو سنوي مركب قدرها 9.2%.

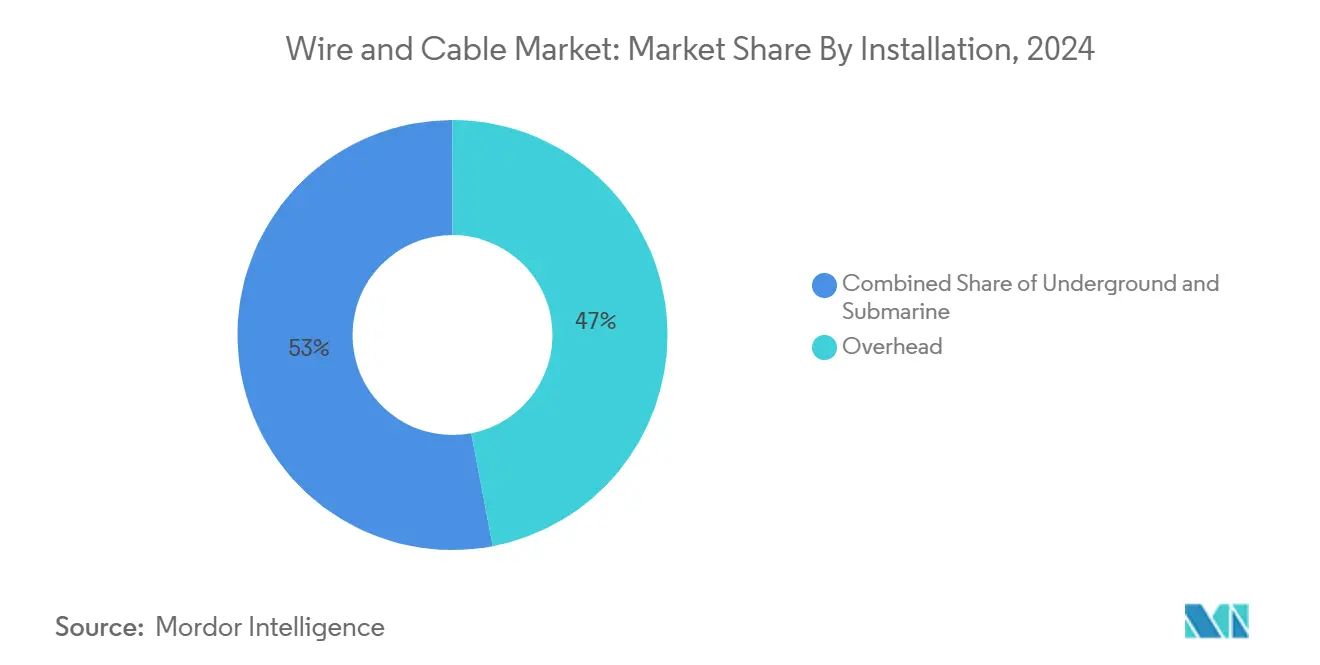

- حسب التركيب، سيطرت الخطوط العلوية على 47% من إيرادات 2024، بينما من المتوقع أن تتوسع التركيبات البحرية بمعدل نمو سنوي مركب قدره 10.1% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت البنية التحتية للطاقة على 41% من حصة حجم سوق الأسلاك والكابلات في عام 2024؛ الاتصالات ومراكز البيانات ستسجل أسرع معدل نمو سنوي مركب قدره 9.5% حتى 2030.

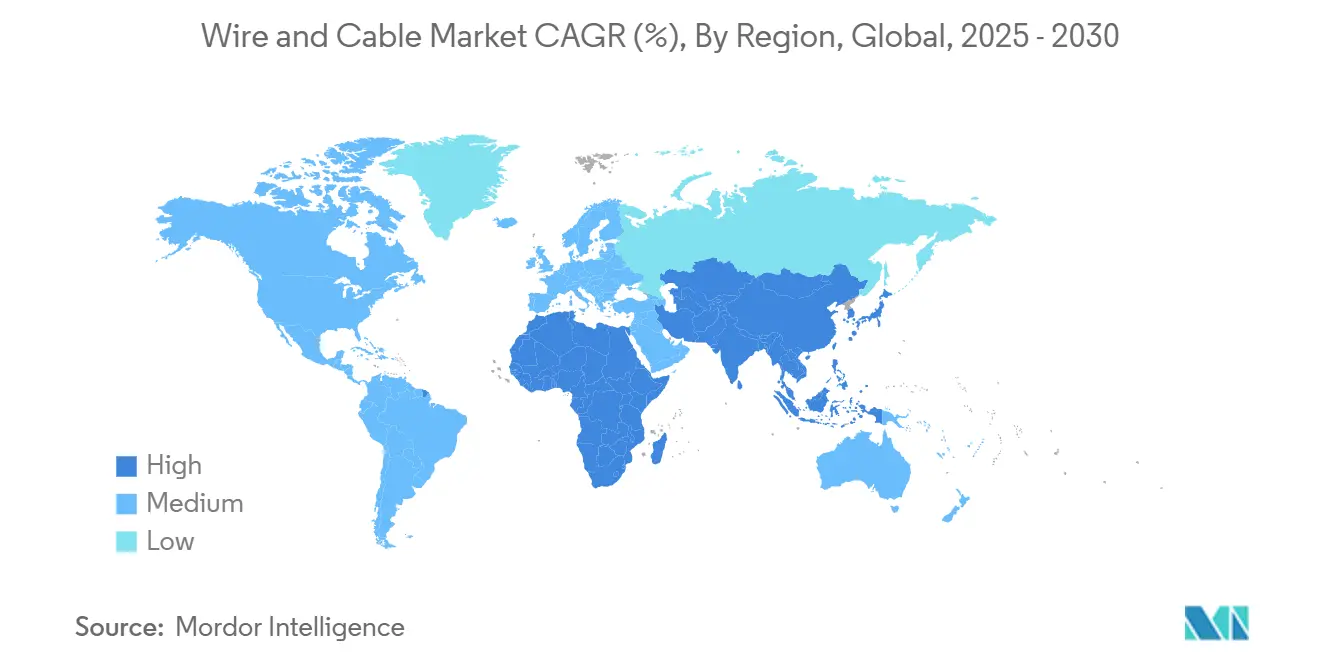

- جغرافياً، احتفظت منطقة آسيا والمحيط الهادئ بـ 54% من الإيرادات العالمية في عام 2024 وتسير بمعدل نمو سنوي مركب قدره 6.1% بدعم من ترقيات الشبكة الصينية وزيادة FTTH في الهند.

اتجاهات ورؤى سوق الأسلاك والكابلات العالمي

تحليل تأثير المحركات

| المحرك | (≈) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على كابلات الجهد العالي لطاقة الرياح البحرية | +2.9% | بحر الشمال، اليابان، تايوان، كوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| تسارع نشر FTTH | +3.4% | الهند، إندونيسيا، ماليزيا، الفلبين | المدى القصير (≤ سنتان) |

| كهربة أحزمة الأسلاك في السيارات | +3.9% | أوروبا، الصين، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| مشاريع ربط الشبكات في أفريقيا جنوب الصحراء | +4.4% | غرب وشرق أفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على كابلات الجهد العالي لطاقة الرياح البحرية في بحر الشمال وشرق آسيا

ضاعفت أحجام المزادات القياسية لطاقة الرياح البحرية طلبات الكابلات البحرية عالية الجهد سنوياً منذ عام 2020. ارتفعت الأطوال المرسية من 759 كم في عام 2016 إلى ما يقرب من 2000 كم في عام 2022، مما دفع أوقات التسليم من 12-18 شهراً إلى 24-30 شهراً لعقود 2025. سيحتاج بحر الشمال وحده إلى أكثر من 8000 كم من روابط التصدير بحلول عام 2030، بينما تضيف شرق آسيا 146 جيجاواط من الطاقة بحلول عام 2033. يتوسع قادة السوق: وقعت بريزميان مشاريع ألمانية بقيمة 5 مليارات دولار أمريكي، وNKT تضاعف إنتاج مصنع كارلسكرونا، ونيكسانس تضيف سفينة وضع كابلات نرويجية ثانية. ستة موردين عالميين فقط يؤهلون الآن لكابلات DC بقدرة ±800 كيلو فولت/4 جيجاواط، مما يشدد أزمة الطاقة.

تسارع نشر الألياف إلى المنزل في الهند ورابطة أمم جنوب شرق آسيا

ارتفعت ميزانية شبكة بهارات نت في الهند بنسبة 238% إلى 22,000 كرور روبية هندية في عام 2025، مما مكّن من 12 لاخ خط FTTH جديد و692,676 كم من الألياف البصرية[2]Kumar, Ashutosh. Union Budget 2025: 'Higher fiscal allocation for BharatNet to boost broadband in rural schools, health centres.' ETTelecom, February 1, 2025,

telecom.economictimes.indiatimes.com. خفضت التجميعات المنتهية مسبقاً والخنادق المجهرية تكاليف النشر الريفي بنسبة 30% وقللت وقت التركيب. تستهدف حكومات رابطة أمم جنوب شرق آسيا خطط المستهلك بسرعة 1 جيجابت في الثانية لـ 40% من الأسر بحلول عام 2030، مما يسرع جداول إيقاف النحاس. وبالتالي، تدفع معدلات استخدام الألياف صانعي الكابلات لتحويل النفقات الرأسمالية من نحاس LAN منخفض الهامش إلى منتجات الزجاج البصري المسبق التشكيل والشريط والقناة المجهرية.

كهربة أحزمة الأسلاك في السيارات لمنصات المركبات الكهربائية

بلغت قيمة قطاع أحزمة الأسلاك في السيارات 86.5 مليار دولار أمريكي في عام 2024 وينمو بسرعة مع توسع اعتماد المركبات الكهربائية. تنتقل شركات تصنيع المعدات الأصلية من هندسة 12 فولت إلى 800 فولت، مما يقلص أوقات الشحن ويمكّن من موصلات أصغر. تقلل كابلات الألومنيوم المحسنة للوزن والألومنيوم المكسو بالنحاس كتلة المركبة بما يصل إلى 40% دون التضحية بالموصلية. تقلل الهندسات المناطقية أطوال الكابلات بنسبة 30% وتقلل عدد وحدات التحكم الإلكترونية بنسبة 50-70%، مما يخفض تكلفة النظام 600-800 دولار أمريكي لكل مركبة ويحسن الموثوقية لميزات مساعدة السائق.

مشاريع ربط الشبكات في أفريقيا جنوب الصحراء تفتح التمويل متعدد الأطراف

"المهمة 300" تجمع 40 مليار دولار أمريكي من البنك الدولي وبنك التنمية الأفريقي لتزويد 300 مليون شخص بالكهرباء بحلول عام 2030. المشروع الرائد المبكر، خط OMVG بطول 1,600 كم، يربط الآن غامبيا وغينيا وغينيا بيساو والسنغال، جالباً تدفقات الطاقة المتجددة لـ 2.5 مليون أسرة. تعطي أجندة مجموعة العشرين لعام 2025 الأولوية لممرات الطاقة النظيفة، بينما تشير دراسات صندوق النقد الدولي إلى إنفاق سنوي مستمر قدره 25 مليار دولار أمريكي لترقيات النقل imf.org. يؤهل الموردون العالميون موصلات الألومنيوم متوسطة الجهد لمواجهة تحديات التآكل الاستوائي وتسريع التسليمات عبر حزم الأبراج المعيارية.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اختناقات إمداد راتنج XLPE | -1.5% | أوروبا، أمريكا الشمالية | المدى القصير (≤ سنتان) |

| تقلبات أسعار النحاس | -2.0% | الشرق الأوسط وشمال أفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات إمداد راتنج XLPE تحد من إنتاج الجهد العالي الإضافي

أدى نقص البولي إيثيلين المتشابك إلى تمديد أوقات التسليم لكابلات الجهد العالي الإضافي بنسبة 30-40% مقارنة بمستويات 2022[1]Institution of Engineering and Technology, "A Comparison of Electricity Transmission Technologies: Costs and Characteristics," theiet.org. تظهر دراسات عيوب السطح أن الخدوش يمكن أن ترفع ضغط المجال الكهربائي 1.6× وتقلل جهد الانهيار من 129.6 كيلو فولت إلى 59.1 كيلو فولت، مما يجبر على المزيد من الرفض في اختبارات المصنع. التوسعات المخططة في تكساس وسنغافورة لن تصل إلى طاقة الاسم الاسمية حتى أواخر عام 2026، مما يطيل الضيق. مشغلو الشبكات يطرحون الآن حزم هجينة تجمع بين قنوات النقل المعزولة بالغاز وتشغيلات كابلات محدودة لسد فجوة الإمداد.

تقلبات أسعار النحاس تضغط على هوامش المقاولين في الشرق الأوسط وشمال أفريقيا

ارتفعت أسعار بورصة لندن للمعادن إلى 5.20 دولار أمريكي للرطل في مايو 2024، مما دفع صانعي الكابلات لرفع أسعار القائمة بما يصل إلى 45%. تركت عقود EPC بسعر ثابت في مشاريع مجلس التعاون الخليجي المقاولين يمتصون تآكل هامش 10-15%. أدت زيادة استيراد أمريكية لمرة واحدة قدرها 500,000 طن في مارس 2025 إلى تشديد المخزونات العالمية وأشارت إلى مزيد من الاضطراب. يتوقع بنك أوف أمريكا متوسط أسعار 2025 عند 9,438 دولار أمريكي للطن، مما يجبر المرافق على اعتماد بنود التصعيد ويدفع بعض دول الخليج لتجريب موصلات الألومنيوم في مغذيات التوزيع.

تحليل القطاعات

حسب الجهد: قطاع الجهد العالي الإضافي يقود تحديث الشبكات

احتفظت كابلات الجهد المنخفض بـ 54% من الإيرادات في عام 2024، مدعومة بالبناءات السكنية والإلكترونيات الاستهلاكية. خطوط الجهد الإضافي والعالي، رغم كونها أصغر في الحجم، من المتوقع أن تسجل نمواً سنوياً مركباً قدره 7.9% مع دفع مزارع الرياح البحرية والطاقة المتجددة بعيدة المدى لمشاريع الربط. وبسبب هذا المسار، من المقرر أن ترتفع حصة سوق الأسلاك والكابلات من منتجات الجهد العالي باطراد حتى عام 2030. أهداف سياسة الطاقة الوطنية للشبكات محايدة الكربون تحفز المشتريات المجمعة لوصلات HVDC بقدرة ±525 كيلو فولت، مما يضغط دورات التسليم ويحجز فتحات إنتاج OEM لسنوات مقدماً.

زخم الاستثمار أكثر وضوحاً في أوروبا، حيث تتجاوز ميزانيات توسع الشبكة المشتركة 50 مليار يورو لـ 2025-2027، وفي ممرات النقل من الغرب إلى الشرق في الصين. يدعم حجم سوق الأسلاك والكابلات لخطوط الجهد العالي التسريع التنظيمي لممرات تكامل الطاقة المتجددة. تستجيب الشركات المصنعة بخطوط فلكنة مستمرة أكبر، ومراقبة التفريغ الجزئي عبر الإنترنت، وبثق العزل المؤتمت لرفع الإنتاج وخفض معدلات العيوب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الكابل: ابتكار الألياف البصرية يعيد تشكيل البنية التحتية الرقمية

حققت كابلات الطاقة 61% من إجمالي المبيعات لعام 2024، مما يعكس إنفاق الشبكات والكهربة الصناعية. إيرادات الألياف البصرية، رغم كونها أصغر، من المتوقع أن تنمو بنسبة 8.6% سنوياً حتى 2030 مع تمويل الحكومات للإنترنت الشامل وبناء شركات الحوسبة السحابية فائقة الحساسية للتأخير. يضع هذا التفاضل الألياف كمحرك النمو الرئيسي داخل سوق الأسلاك والكابلات الأوسع. الطلب المتزايد على الشريط المقاوم للانحناء والكابلات المجهرية منخفضة القطر يحفز موردي الزجاج المسبق التشكيل على التوسع وتشغيل المزيد من العمليات الخالية من الهيدروجين.

بعيداً عن الاتصالات، تخترق الألياف أتمتة المصانع والمباني الذكية والاستشعار في البيئات القاسية. تحل الكابلات البصرية متعددة النوى الآن محل النحاس التسلسلي التقليدي في الروبوتات، موفرة مقاومة التداخل الكهرومغناطيسي وتوفير الوزن. مع تعمق اختراق FTTH، فإن حجم سوق الأسلاك والكابلات المنسوب لمجموعات الزجاج البصري من المتوقع أن يتجاوز أحجام Cat6 الداخلية بحلول نهاية العقد.

حسب مادة الموصل: الزجاج البصري يعطل هيمنة المعادن

بقي النحاس لا غنى عنه في عام 2024، محققاً 68% من الإيرادات بسبب موصليته التي لا تُضاهى لدوائر الطاقة والتحكم. ومع ذلك، موصلات الزجاج البصري والبوليمر تسجل نمواً سنوياً مركباً قدره 9.2% على طلب النطاق الترددي فائق الارتفاع. حصة سوق الأسلاك والكابلات للزجاج مهيأة للتوسع بأسرع وتيرة حيث تنتشر وصلات مراكز البيانات من 400G إلى 800G. كتلة الألومنيوم الأخف ومسارات الصهر منخفضة الكربون الناشئة تجذب الاهتمام للنقل العلوي وتقليص حزم أسلاك المركبات الكهربائية، مع مطحنة القضبان الجديدة منخفضة ثاني أكسيد الكربون من هايدرو في النرويج المقرر تشغيلها في عام 2028.

قرارات المواد تتضمن الآن تقييم الكربون المضمن. أصدرت المرافق في اسكندنافيا وكاليفورنيا طلبات عروض أسعار تمنح أطر عمل لـ 10 سنوات للموردين الذين يضمنون ≤2 طن CO₂e لكل طن من الموصل. تتفاخر شركات تصنيع ألياف الزجاج بانبعاثات تشغيلية قريبة من الصفر عند تشغيلها بالكهرباء المتجددة، متماشية مع قواعد المشتريات محايدة الكربون ومتغيرة تصورات القيمة عبر صناعة الأسلاك والكابلات.

حسب التركيب: الكابلات البحرية تركب موجة الطاقة المتجددة

حافظت الخطوط العلوية على 47% من الإيرادات في عام 2024 بسبب الكهربة الريفية فعالة التكلفة. الوصلات البحرية، مع ذلك، من المتوقع أن ترتفع بنسبة 10.1% سنوياً حتى 2030 على تصدير الرياح البحرية والربط عبر الحدود. يستفيد حجم سوق الأسلاك والكابلات للمشاريع البحرية من مصفوفات التوربينات العائمة في المياه العميقة والطرق العابرة للقارات للبيانات. أعماق الدفن بالمحراث الممتدة ومقاطع الموصلات الأعلى تتطلب درجات تدريع جديدة، مما يرفع متوسط أسعار البيع أكثر.

الأنظمة الجوفية تكتسب حصة في المدن الكبرى حيث الحصول على تصاريح للممرات العلوية مقيد. مشروع كوريا الجنوبية الجوفي المستمر فائق الطول البالغ 23 كم يستخدم وصلات متصالبة متقدمة تقلل خسائر التفاعل بنسبة 15%. تجمع المرافق في الممرات الكثيفة بشكل متزايد تشغيلات كابلات الجهد العالي مع أنابيب التدفئة المحلية، محسنة كفاءة استخدام الأرض ومتقاسمة تكاليف الخنادق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الاتصالات ومراكز البيانات تقود التحول الرقمي

البنية التحتية للطاقة ما زالت تثبت الطلب، محققة 41% من الإيرادات في عام 2024 مع توسع المرافق في تكامل الطاقة المتجددة وتقوية الشبكات المتقادمة. ومع ذلك، ستقود الاتصالات ومراكز البيانات النمو بمعدل نمو سنوي مركب قدره 9.5%، مدفوعة بمجموعات الذكاء الاصطناعي الفائقة التي تتطلب كل منها ما يصل إلى 900 ميجاواط وعشرات الآلاف من أزواج الألياف. يحول هذا الزخم تخصيص النفقات الرأسمالية داخل سوق الأسلاك والكابلات نحو كابلات عالية عدد الألياف، ومعدات الشرائط، والموصلات منخفضة الفقد.

يحافظ البناء السكني والتجاري على الحجم الأساسي في الاقتصادات الناشئة. تواجه أسلاك السيارات تحولاً تكنولوجياً للعزل عالي الجهد ومقاوم للحرارة بسبب اعتماد المركبات الكهربائية، بينما يحدد النفط والغاز والكيماويات أغلفة مثبطة للهب ومقاومة للهيدروكربونات للمناطق الحرجة للسلامة. تولد الأتمتة الصناعية طلباً على كابلات طاقة وبيانات مختلطة توفر تحمل الالتواء للأذرع الروبوتية، مضيفة تخصصات متخصصة داخل صناعة الأسلاك والكابلات الأوسع.

التحليل الجغرافي

رست آسيا والمحيط الهادئ على 54% من الإيرادات العالمية لعام 2024 ومقررة للتوسع بمعدل نمو سنوي مركب قدره 6.1% حتى 2030. ممرات الشبكة فائقة الجهد في الصين وهيمنتها في خلط البوليمر تؤمن اقتصاديات إقليمية الحجم، بينما أهداف شبكة بهارات نت والعدادات الذكية في الهند تعيد توجيه مصانع الكابلات المحلية نحو موصلات الألياف والحزم الهوائية. تنشر حكومات جنوب شرق آسيا ربط طاقة تحت البحر لموازنة موارد الطاقة المتجددة، موسعة كمية المشتريات للمصانع الإقليمية.

تركز أمريكا الشمالية على تكامل الطاقة المتجددة والمرونة. تتطلب مناطق الرياح البحرية الأمريكية على طول الأطلسي 10 جيجاواط من قدرة التصدير بحلول عام 2030، وبرنامج BEAD لإدارة بايدن يوجه المنح الفيدرالية نحو بناء الألياف الريفية، رافعاً الطلب المحلي على خطوط الأنبوب الفضفاض والداعمة ذاتياً العازلة بالكامل (ADSS). وصلات تصدير الطاقة المائية الكندية إلى شمال شرق ووسط غرب الولايات المتحدة تطلب كابلات HVDC بقدرة 525 كيلو فولت مصنفة لدرجات حرارة جبال الألب القصوى.

يعتمد مسار إزالة الكربون في أوروبا على الشبكات المترابطة؛ ألمانيا وحدها خصصت 21.3 مليار يورو لممرات HVDC، متعاقدة مع LS Cable لحزم متعددة. يسرع مخطط الاتحاد الأوروبي للشبكات عبر الأوروبية للطاقة الموافقات عبر الحدود، موسعاً سوق الأسلاك والكابلات القابل للعنونة. تركيز دول الشمال على تصدير الهيدروجين الأخضر يجبر مطوري الكابلات تحت البحر على النظر في العمود الفقري ثنائي الاستخدام للطاقة والبيانات على طول أنابيب الهيدروجين المستقبلية.

تبقى أفريقيا جنوب الصحراء الحدود الناقصة الخدمة للنمو. المهمة 300 والتعهدات الثنائية لتمويل المناخ تعبئ 40 مليار دولار أمريكي للكهربة وتمدد الفرص في مغذيات الجهد المتوسط 33 كيلو فولت، والكابلات العلوية المعزولة، ومحولات التوزيع. بنود التوطين داخل مناقصات بنك التنمية تشجع المشاريع المشتركة، دافعة OEMs العالمية لرفع مهارات القوى العاملة الإقليمية ونقل بروتوكولات ضمان الجودة.

المشهد التنافسي

سيطر أكبر 10 موردين على حوالي 35% من إيرادات 2024، مما يشير إلى سوق أسلاك وكابلات مركز باعتدال. تحتفظ بريزميان بالصدارة من خلال تغطية الجهد الواسعة وخدمات التركيب الشاملة؛ نيكسانس تستفيد من رؤية مشاريع بحر الشمال القوية، بينما تستفيد LS Cable & System من نمو الرياح البحرية الآسيوية. هؤلاء الثلاثة يهيمنون على قطاع البحرية بفضل الإنتاج المتكامل عمودياً وملكية الأسطول وتقنيات الوصل الخاصة.

تركز التحركات الاستراتيجية على توسع الطاقة والتنويع الإقليمي. كسر LS GreenLink USA الأرض لمصنع HVDC جديد في فيرجينيا مقرر لعام 2028 لإمداد مناطق الرياح البحرية الأمريكية. أكملت بريزميان تركيبات المياه العميقة القياسية بعمق 2 كم وضمنت أطر ألمانية طويلة المدى، بينما وقعت نيكسانس إطار عمل بقيمة 700 مليون يورو مع RTE الفرنسية لوصلات تصدير متعددة، مؤكدة على الاندفاع لحجز نوافذ الإنتاج.

القيادة التكنولوجية ميدان معركة آخر. تطور سوميتومو إلكتريك عزل XLPE بقدرة 525 كيلو فولت مصنف للتشغيل المستمر عند 90 درجة مئوية، معالجة حدود الحرارة في ممرات DC الطويلة. تتاجر بوريالز بمركبات البولي إيثيلين القابلة لإعادة التدوير لتلبية توجيهات الاقتصاد الدائري. وفي الوقت نفسه، تتابع الشركات متوسطة المستوى التمييز المتخصص: تايهان تركز على التركيبات الجوفية فائقة الطول، وElsewedy Electric تستثمر 500 مليون دولار أمريكي في أول مصنع كابلات بحرية في مصر لخدمة مشاريع الربط في الشرق الأوسط وأفريقيا.

مرونة سلسلة التوريد تشكل عمليات الاندماج والاستحواذ. انضم موزع Wire and Cable إلى Crossplane Capital لتبسيط اللوجستيات الأمريكية، بينما يؤمن توسع قضيب الألومنيوم منخفض الكربون من هايدرو المعدن المنبعي للصانعين الأوروبيين. تُظهر هذه التحركات صناعة توازن بين الاكتفاء الذاتي الإقليمي والحجم العالمي.

رواد صناعة الأسلاك والكابلات

-

مجموعة بريزميان

-

نيكسانس

-

شركة فوجيكورا المحدودة

-

شركة ساوث واير المحدودة

-

شركة LS Cable & System المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: ضمنت نيكسانس إطار عمل بقيمة 700 مليون يورو مع RTE لكابلات ربط الرياح البحرية الفرنسية، مع تقسيم الإنتاج بين كاليه وأركو فيليس.

- أبريل 2025: اشترت LS GreenLink USA موقعاً في تشيسابيك، فيرجينيا لمرفق كابل HVDC جديد يستهدف التشغيل في 2028.

- مارس 2025: أكملت بريزميان تركيبات HVDC قياسية في المياه العميقة ووقعت عقود بقيمة 5 مليارات دولار أمريكي مع Amprion للمشاريع الألمانية.

- مارس 2025: أعلنت Elsewedy Electric عن مصنع كابلات بحرية مصري بقيمة 500 مليون دولار أمريكي للربط الإقليمي.

نطاق تقرير السوق العالمي للأسلاك والكابلات

يتكون الكابل من أسلاك معزولة أكثر ملفوفة في غلاف واحد يسمح لها بالمرور، بينما السلك هو موصل واحد. يشمل نطاق الدراسة أشكال مختلفة من تركيبات الأسلاك والكابلات المنشورة في مرافق المستخدمين النهائيين الأساسية مثل الاتصالات والبناء والبنية التحتية للطاقة.

السوق مقسم حسب نوع الكابل، والذي يشمل طاقة الجهد المنخفض، وكابل الطاقة، والكابل الضوئي، وكابل الإشارة والتحكم. حسب القطاع النهائي للمستخدم، السوق مقسم إلى البناء والاتصالات والبنية التحتية للطاقة. يشمل قطاع البناء السكني والتجاري، يغطي قطاع الاتصالات تكنولوجيا المعلومات والاتصالات، بينما تغطي البنية التحتية للطاقة الطاقة والقوة والسيارات. كما بناءً على الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. أحجام السوق والتوقعات متوفرة من ناحية القيمة (دولار أمريكي) لجميع القطاعات.

| الجهد الإضافي والعالي (أكبر من 35 كيلو فولت) |

| الجهد المتوسط (1-35 كيلو فولت) |

| الجهد المنخفض (أقل من 1 كيلو فولت) |

| كابل الطاقة |

| الكابل الضوئي |

| كابل الإشارة والتحكم |

| الكابل المحوري وكابل البيانات |

| النحاس |

| الألومنيوم |

| الزجاج البصري / البوليمر |

| علوي |

| جوفي |

| بحري |

| البناء - السكني |

| البناء - التجاري |

| البنية التحتية للطاقة (المرافق والطاقة المتجددة) |

| الاتصالات ومراكز البيانات |

| النفط والغاز والبتروكيماويات |

| السيارات والتنقل |

| التصنيع الصناعي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ |

| حسب الجهد | الجهد الإضافي والعالي (أكبر من 35 كيلو فولت) | |

| الجهد المتوسط (1-35 كيلو فولت) | ||

| الجهد المنخفض (أقل من 1 كيلو فولت) | ||

| حسب نوع الكابل | كابل الطاقة | |

| الكابل الضوئي | ||

| كابل الإشارة والتحكم | ||

| الكابل المحوري وكابل البيانات | ||

| حسب مادة الموصل | النحاس | |

| الألومنيوم | ||

| الزجاج البصري / البوليمر | ||

| حسب التركيب | علوي | |

| جوفي | ||

| بحري | ||

| حسب القطاع النهائي للمستخدم | البناء - السكني | |

| البناء - التجاري | ||

| البنية التحتية للطاقة (المرافق والطاقة المتجددة) | ||

| الاتصالات ومراكز البيانات | ||

| النفط والغاز والبتروكيماويات | ||

| السيارات والتنقل | ||

| التصنيع الصناعي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هي القيمة الحالية لسوق الأسلاك والكابلات؟

حجم سوق الأسلاك والكابلات 233.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 304.13 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة حسب نوع التركيب؟

تقود التركيبات البحرية، بمعدل نمو سنوي مركب متوقع قدره 10.1% حتى عام 2030 مع توسع الرياح البحرية وطرق البيانات العابرة للقارات.

لماذا تؤثر أسعار النحاس على تكاليف مشاريع الكابلات؟

وصل النحاس إلى 5.20 دولار أمريكي للرطل في مايو 2024، مما أجبر الشركات المصنعة على رفع الأسعار بما يصل إلى 45% وضغط هوامش المقاولين، خاصة في عقود الشرق الأوسط وشمال أفريقيا ذات الأسعار الثابتة.

كيف تؤثر اختناقات XLPE على جداول التسليم؟

إمدادات راتنج XLPE المحدودة مددت أوقات التسليم لكابلات الجهد العالي الإضافي بما يصل إلى 40%، مما دفع المرافق لتدرج مراحل المشاريع واستكشاف الحلول الهجينة.

أي إقليم يساهم أكثر في طلب الأسلاك والكابلات؟

تسيطر آسيا والمحيط الهادئ على 54% من الإيرادات العالمية وتقود النمو بمعدل نمو سنوي مركب قدره 6.1%، مدفوعة بترقيات الشبكة الصينية ونشر الألياف العدواني في الهند.

ما هي العوامل التي تدفع نمو الكابلات الضوئية؟

برامج الحكومة للإنترنت الواسع النطاق، وتوسع مراكز البيانات فائقة الحجم، وتطبيقات الجيل الخامس الناشئة تدفع طلب الألياف البصرية لتتجاوز النمو الإجمالي للسوق بمعدل نمو سنوي مركب قدره 8.6%.

آخر تحديث للصفحة في: