حجم وحصة سوق النوافذ والأبواب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

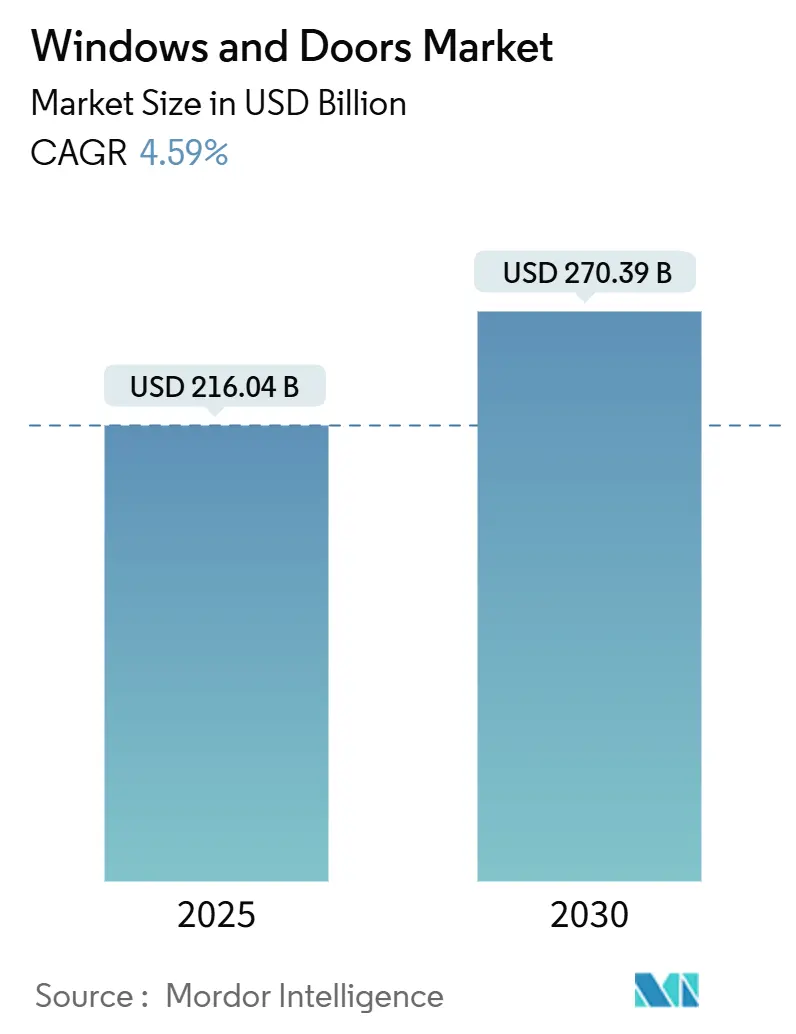

| حجم السوق (2025) | 216.04 مليار دولار أمريكي |

| حجم السوق (2030) | 270.39 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.59% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النوافذ والأبواب بواسطة موردور إنتليجنس

تم تقييم سوق النوافذ والأبواب بـ 216.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 270.39 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 4.59%. يدعم هذا النمو الطلب القوي على أغلفة البناء الموفرة للطاقة، وقوانين الأداء الأكثر صرامة، والإنفاق المستمر على التجديد. تحديث إنرجي ستار الإصدار 7.0 يدفع بالفعل حدود معامل U نحو 0.22 في المناطق الباردة بالولايات المتحدة، مما يحفز التزجيج الثلاثي والإطارات المتقدمة. الزخم المتوازي في توجيه الاتحاد الأوروبي لأداء الطاقة في المباني (EPBD) يوجه المواصفات نحو المباني الخالية من الانبعاثات بحلول عام 2030، مما يسرع اعتماد النوافذ عالية الأداء عبر المشاريع السكنية والتجارية. التحولات في جانب العرض - خاصة خيارات الإطارات خفيفة الوزن، والبناء النمطي، وترقيات الزجاج الذكي - تستمر في توسيع خيارات التصميم وتقصير أوقات التسليم، حتى مع استمرار نقص الألمنيوم والعمالة كعوائق مستمرة. الشركات المصنعة القادرة على دمج ابتكار المواد والتصنيع الآلي والتنفيذ الإقليمي في وضع يمكنها من الاستفادة من الموجة التالية من الطلب المدفوع بالمواصفات في سوق النوافذ والأبواب.

أهم النتائج الرئيسية للتقرير

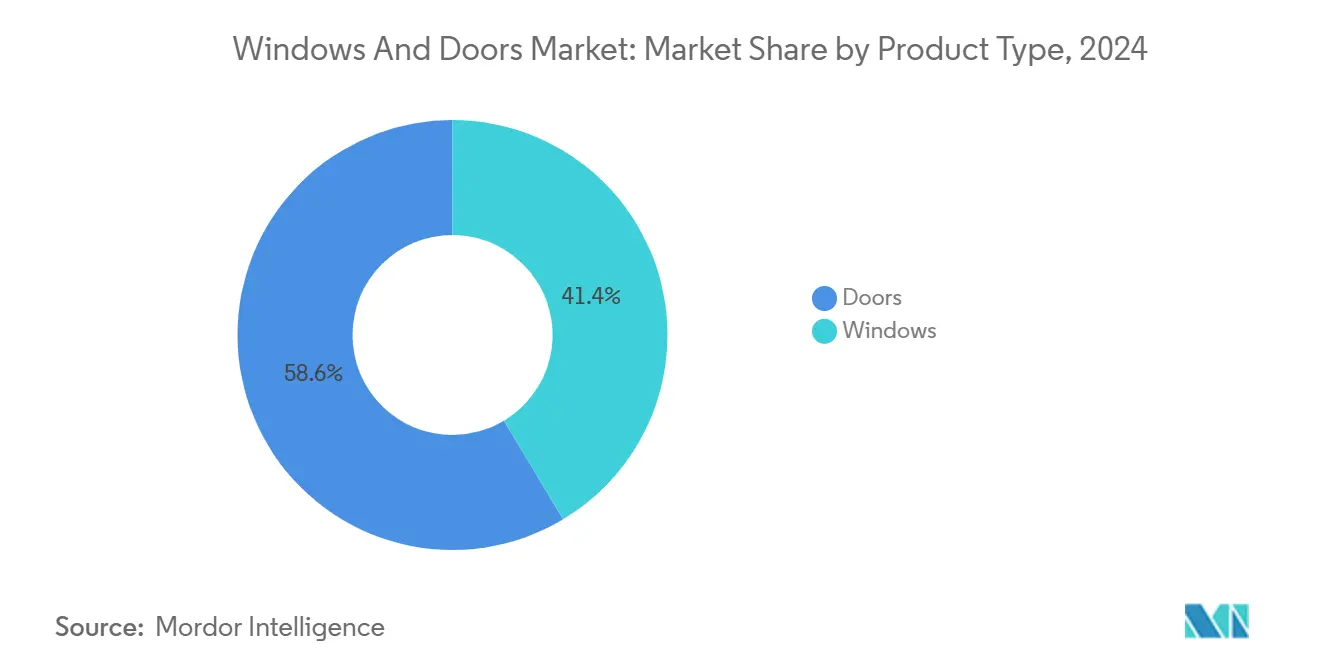

• بحسب فئة المنتج، تصدرت الأبواب بحصة إيرادات بلغت 58.56% في عام 2024، بينما من المتوقع أن تسجل النوافذ معدل نمو سنوي مركب قدره 7.49% حتى عام 2030.

• بحسب المادة، استحوذ المعدن على 46.62% من حصة سوق النوافذ والأبواب في عام 2024؛ البلاستيك/uPVC في طريقه لتحقيق معدل نمو سنوي مركب قدره 8.73% حتى عام 2030.

• بحسب التطبيق، ساهمت الآليات القابلة للطي بمعدل نمو سنوي مركب قدره 9.72%، متفوقة على الأشكال المتأرجحة والمنزلقة والدوارة.

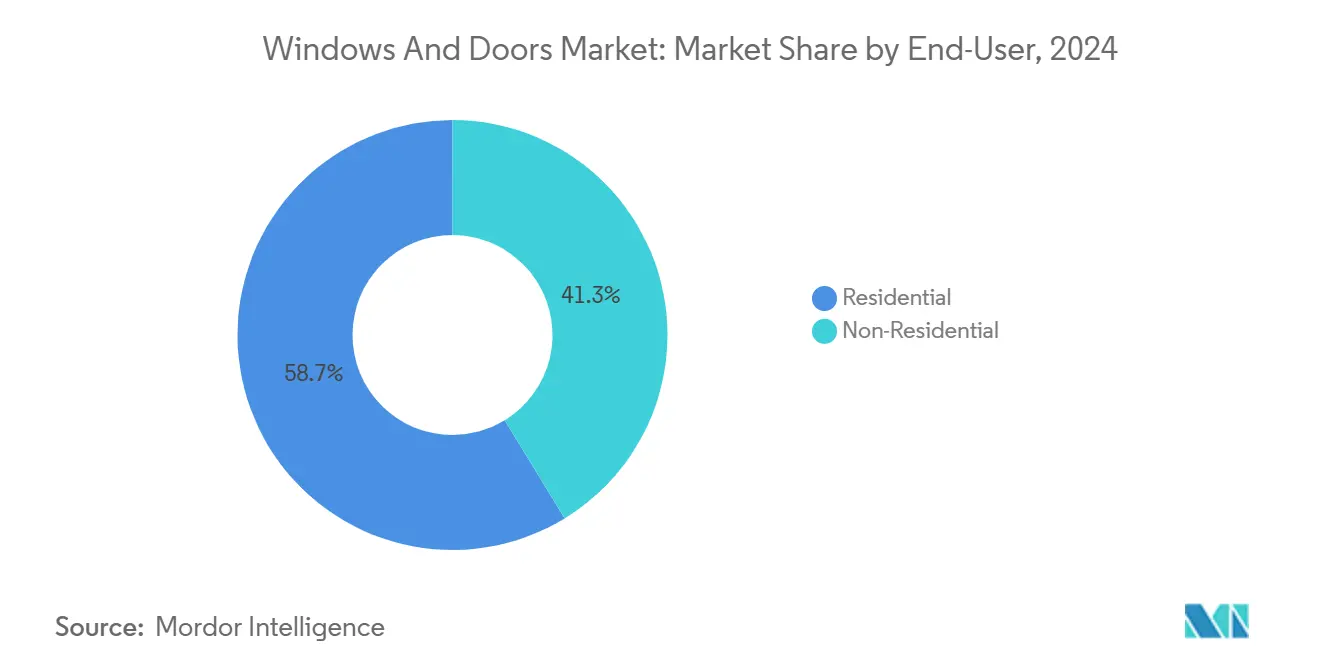

• بحسب المستخدم النهائي، شكلت المشاريع السكنية 58.74% من حجم سوق النوافذ والأبواب في عام 2024؛ من المتوقع أن ينمو القطاع غير السكني بمعدل نمو سنوي مركب قدره 8.20% حتى عام 2030.

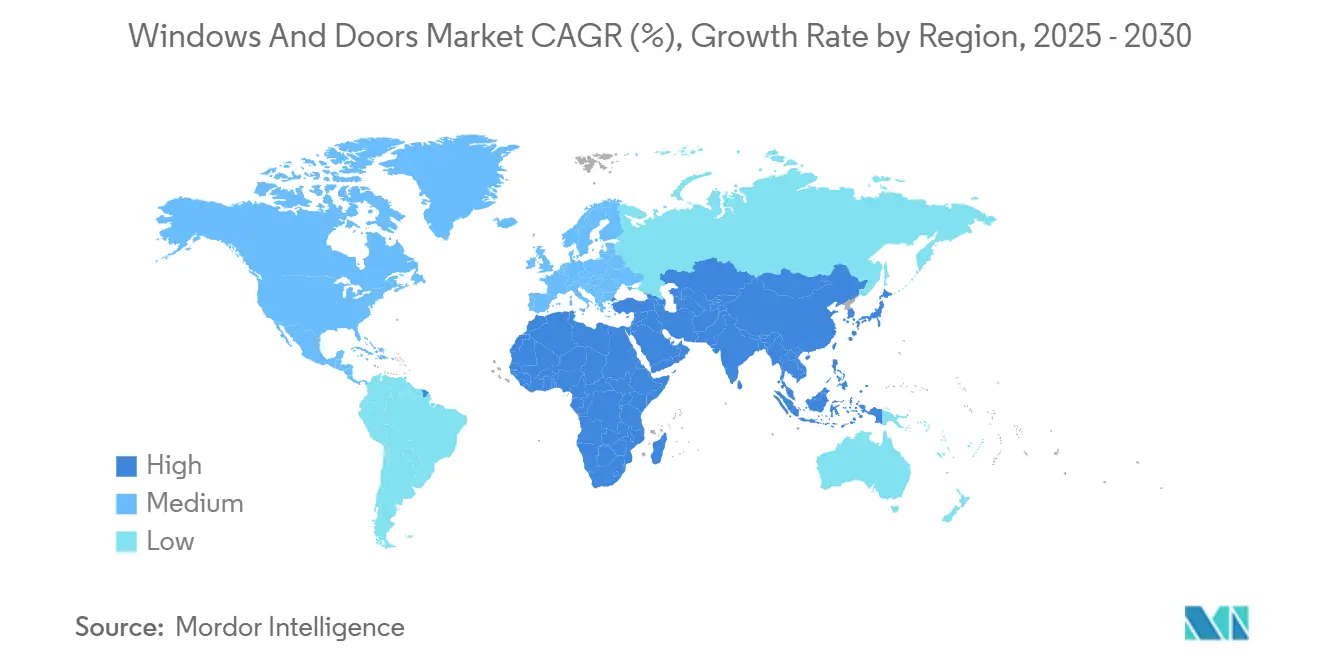

• جغرافياً، مثلت منطقة آسيا والمحيط الهادئ 42.13% من الإيرادات في عام 2024، بينما من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 7.10% حتى عام 2030.

• شركة أندرسن، جيلد وين، بيلا، واي كيه كيه إيه بي، ومارفين حافظت مجتمعة على أكبر حصة مجمعة من إيرادات عام 2024.

اتجاهات ورؤى السوق العالمي للنوافذ والأبواب

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار التجديد السكني وشيخوخة المخزون السكني | +1.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| لوائح كفاءة الطاقة (إنرجي ستار الإصدار 7.0، توجيه الاتحاد الأوروبي EPBD) | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى منطقة آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| التحضر السريع وإنفاق البنية التحتية في منطقة آسيا والمحيط الهادئ | +0.8% | جوهر منطقة آسيا والمحيط الهادئ، التأثير على منطقة الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| البناء النمطي يقود الواجهات الموحدة | +0.5% | عالمي، الاعتماد المبكر في أمريكا الشمالية وشمال أوروبا | متوسط الأجل (2-4 سنوات) |

| حوافز التأمين للنوافذ المقاومة للتأثير | +0.3% | أمريكا الشمالية (الولايات المعرضة للأعاصير)، التوسع إلى منطقة البحر الكاريبي | قصير الأجل (≤ 2 سنوات) |

| امتصاص نوافذ الطاقة الشمسية المدمجة في المباني (BIPV) | +0.2% | الاتحاد الأوروبي وأمريكا الشمالية، مشاريع تجريبية في منطقة آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار التجديد السكني وشيخوخة المخزون السكني

ارتفاع تكاليف الاقتراض حبس معظم أصحاب المنازل في معدلات مواتية، موجهاً رأس المال الاختياري نحو التحسينات بدلاً من الانتقال. نما إنفاق إعادة التصميم بشكل حاد في عام 2024 ومن المتوقع أن يحافظ على نمو بنسبة 5% في عام 2025، مدعوماً بقاعدة إسكان أمريكية شمالية وأوروبية متقادمة، معظمها يتجاوز نافذة الاستبدال الأساسية البالغة 20 إلى 39 عاماً للنوافذ. ما يقرب من نصف مشاريع تعافي الأعاصير في المقاطعات الساحلية الأمريكية تتضمن الآن ترقيات للنوافذ أو الأبواب، مما يسلط الضوء على القيمة المزدوجة للميزات الواقية والموفرة للطاقة. يشير المحترفون في التجديد أيضاً إلى ارتفاع في طلبات "الشيخوخة في المكان" التي تفضل فتحات واضحة أوسع، وارتفاعات عتبة أقل، وأجهزة مريحة. هذه أنماط الاستخدام تبقي سوق النوافذ والأبواب متماشياً بقوة مع أولويات رفاهية المستهلك والمرونة.

لوائح كفاءة الطاقة (إنرجي ستار الإصدار 7.0، توجيه الاتحاد الأوروبي EPBD)

قوانين الأداء تزداد صرامة بطريقة منسقة عبر الاقتصادات الرئيسية. في الولايات المتحدة، إنرجي ستار الإصدار 7.0 يدفع معاملات U إلى أسفل بنسبة 15% من الدورة السابقة، مما يجعل البناء ثلاثي الألواح معياراً عملياً في المناخات الباردة[1]وكالة حماية البيئة الأمريكية، "إنرجي ستار الإصدار 7.0 النوافذ والأبواب والمناور السكنية،" epa.gov . قانون الحفاظ على الطاقة الدولي لعام 2024 يحدد الآن تسرب الهواء عند 0.35 cfm/ft²، مما يتطلب تحسين عزل الطقس وتصميم الإطار. توجيه EPBD المنقح في أوروبا يحدد متطلبات خالية من الانبعاثات للمباني الجديدة بدءاً من عام 2030، إلى جانب أهداف التجديد المرحلية للمخزون الحالي[2]المفوضية الأوروبية، "توجيه أداء الطاقة في المباني،" ec.europa.eu. الائتمانات الضريبية الجذابة وخصومات المرافق تقاوم جزءاً من التكلفة المقدمة، مما يعزز الاسترداد الأسرع ويرفع التمييز بين المنتجات داخل سوق النوافذ والأبواب.

التحضر السريع وإنفاق البنية التحتية في منطقة آسيا والمحيط الهادئ

توسع المدن الكبرى في الهند وإندونيسيا وفيتنام والفلبين يعزز الطلب على الواجهات الفعالة التي تخفف أحمال الحرارة الاستوائية مع زيادة ضوء النهار. الاستثمارات الحكومية في النقل والرعاية الصحية توجه المشتريات نحو الجدران الستارية الألمنيومية طويلة العمر، وأنظمة الأبواب القوية آلياً، والزجاج الذكي الجاهز للطاقة الشمسية. المطورون الإقليميون يحددون بشكل متزايد المواد منخفضة الكربون المجسد لتلبية شهادات البناء الأخضر الناشئة، اتجاه يكافئ الموردين بإعلانات منتجات بيئية مؤكدة. ارتفاع أسعار الأراضي يكثف أيضاً الحاجة لتصاميم النوافذ الموفرة للمساحة التي تدعم تخطيطات داخلية مرنة. نتيجة لذلك، يشهد سوق النوافذ والأبواب أعلى نمو مطلق في الحجم في منطقة آسيا والمحيط الهادئ.

البناء النمطي يقود الواجهات الموحدة

الوحدات الحجمية والألواح المبنية في المصانع تقصر جداول المشاريع، وتقلل النفايات، وتوفر جودة متسقة. النشر الناجح في أبراج الإسكان متعددة العائلات الأمريكية ومخططات الإسكان الاجتماعي الاسكندنافية يعرض كيف تقلل الإطارات المزججة مسبقاً من الحرف في الموقع ووقت التشغيل. التوحيد القياسي يفضل أحجام النوافذ القابلة للتكرار، ومواضع الربط المحددة مسبقاً، وتوافق الأجهزة القابلة للتشغيل. الكتيبات التنظيمية الصادرة في أستراليا والمملكة المتحدة توجه الآن الامتثال للطرق خارج الموقع، مما يسهل المسار للاعتماد الأوسع. الموردون الذين يهندسون المنتجات للتركيب الجاف، والمستشعرات المدمجة، والختم الخارجي السريع سيتقدمون داخل الموجة النمطية لسوق النوافذ والأبواب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الخام (الألمنيوم، PVC) | -0.8% | عالمي، حاد في المناطق المعتمدة على الواردات | قصير الأجل (≤ 2 سنوات) |

| نقص العمالة الماهرة للتركيب | -0.6% | أمريكا الشمالية وأوروبا، ناشئ في منطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تدقيق ESG على انبعاثات دورة حياة الفينيل | -0.4% | الاتحاد الأوروبي وأمريكا الشمالية، التوسع عالمياً | طويل الأجل (≥ 4 سنوات) |

| تحول الزجاج الذكي في المباني التجارية عالية الجودة | -0.2% | عالمي، مركز في قطاعات تجارية متميزة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الخام (الألمنيوم، PVC)

ارتفاع تكاليف الطاقة وإغلاق أفران الصهر قلل من إمداد الألمنيوم تماماً كما تعافى الطلب بعد الجائحة، رافعاً العلاوات المتوسطة ومطيلاً أوقات التسليم. منتجو PVC يكافحون أيضاً مع ارتفاع تكاليف المدخلات وقواعد إنتاج الكلور الأكثر صرامة، خاصة في أوروبا، حيث التدقيق البيئي مكثف. للحماية من التقلب، الشركات المصنعة تتحول نحو البليت المعاد تدويره، والملفات المقواة بالبلاستيك الحراري، واتفاقيات الإمداد الإقليمي. الإطارات المركبة خفيفة الوزن، التي تقلل استخدام المعدن دون التضحية بالقوة، تستمر في كسب الحصة. مع ذلك، تقلبات الأسعار تضغط على هوامش المصنعين الأصغر، مما يبطئ جوائز المشاريع ويخفف النمو في أجزاء من سوق النوافذ والأبواب[3]البنك الدولي، "توقعات أسواق السلع،" worldbank.org.

نقص العمالة الماهرة للتركيب

المقاولون يفيدون أن طواقم التشطيب ذات الخبرة في النوافذ تبقى نادرة حتى مع انتعاش البناء الجديد. الصناعة الأمريكية وحدها تحتاج تقريباً نصف مليون عامل إضافي في عام 2025 للتماشي مع خطط الإنفاق، دافعة الأجور بالساعة إلى مستويات قياسية ومؤخرة إتمام المشاريع. التركيب غير الصحيح للنوافذ أو الأبواب يمكن أن ينفي قيم U الموعودة، مما يقود البناة لتفضيل الموردين الذين يسلمون وحدات مجمعة مسبقاً أو خدمات التركيب الشاملة. على مستوى المصنع، استثمارات الأتمتة - من خطوط التزجيج الآلية إلى فحص الجودة المدفوع بالذكاء الاصطناعي - تساعد في تعويض فجوات التوظيف وتثبيت جودة الإنتاج. تحالفات التدريب بين الشركات المصنعة والمدارس المهنية وبرامج إعادة تدريب المحاربين القدامى تمثل حلاً طويل المدى لم يصل للنطاق بعد.

تحليل القطاعات

بحسب نوع المنتج: النوافذ تتسارع رغم هيمنة الأبواب

الأبواب ولدت غالبية إيرادات عام 2024 بنسبة 58.56%، مؤكدة دورها الأساسي في كل نوع من أنواع المباني. الأبواب الأمنية، والتجميعات المقاومة للحريق، والأقفال الذكية تحافظ على إيقاع الاستبدال الذي يبقي الطلب مستقراً نسبياً حتى خلال التباطؤ الدوري. بالمقابل، النوافذ تتفوق في النمو بمعدل نمو سنوي مركب قدره 7.49% بفضل حدود كسب الحرارة الصارمة وارتفاع الخلايا الضوئية المدمجة في المباني، التي تلتقط الطاقة الشمسية مباشرة عبر الزجاج. هذا التأثير السحبي يضع النوافذ كرأس الحربة التكنولوجي لسوق النوافذ والأبواب.

صناع الأبواب يستثمرون في الإقفال متعدد النقاط، والألواح المقاومة للتأثير، والتكامل السلس للمنزل الذكي؛ مع ذلك، أعلى الهوامش تهاجر إلى حلول النوافذ المتقدمة التي تدمج الطلاءات الكهروكرومية مع الطبقات البينية الحاصدة للطاقة الشمسية. مختبر لورانس بيركلي الوطني سجل توفيراً في طاقة البناء الكامل يصل إلى 15.9% من مثل هذه التركيبات، مقياس يدفع التسعير المتميز والاسترداد القصير. نتيجة لذلك، من المتوقع أن يرتفع حجم سوق النوافذ والأبواب لقطاع النوافذ من 89 مليار دولار أمريكي في عام 2025 إلى 123 مليار دولار أمريكي بحلول عام 2030، حتى لو كان قطاع الأبواب سيظل مهيمناً على الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب المادة: المعدن يقود بينما البلاستيك/uPVC يتصاعد

الإطارات المعدنية، خاصة الألمنيوم، حملت 46.62% من الإيرادات في عام 2024 بسبب نسبة القوة إلى الوزن المواتية، وخطوط الرؤية النحيلة، وإمكانية إعادة التدوير. ناطحات السحاب ذات الجدران الستارية والمستشفيات ومحاور النقل تحدد تقريباً دائماً إطارات الألمنيوم لكل من الأبواب والواجهات المزججة. مع ذلك، ملفات البلاستيك/uPVC تحقق أسرع المكاسب - معدل نمو سنوي مركب 8.73% - داخل ممرات الإسكان الضواحي وشبه الحضري سريعة النمو حيث حساسية الميزانية والتركيب السريع مهمان أكثر. التركيبات المحدثة التي تتضمن الألياف الزجاجية المدمجة أو التعزيزات المجهرية الفولاذية تقدم أداءً حرارياً دون التنازل عن الصلابة، مجيبة على انتقادات سابقة لحدود PVC الهيكلية.

تدقيق دورة الحياة يدفع المنتجين نحو مثبتات خالية من الفثالات وخالية من الرصاص والتزامات إعادة التدوير المغلقة التي تحول قصاصات الملف إلى بثوق جديدة. في هذه الأثناء، المركبات الناشئة من الخشب والبلاستيك وإطارات الألياف الزجاجية تقدم أرضية وسط بين صلابة الألمنيوم وحافة العزل للفينيل. على خلفية هذا، من المتوقع أن يضيف حجم سوق النوافذ والأبواب لأنظمة PVC 14 مليار دولار أمريكي بين عامي 2025 و2030، بينما نمو المعدن يعتدل تماشياً مع قيود طاقة الألمنيوم الأولي. النقاشات التنظيمية في الاتحاد الأوروبي حول التخلص التدريجي المحتمل من PVC بعد عام 2030 تخلق مخاطر استراتيجية لكنها تشجع أيضاً الابتكار في خلطات البوليمر القابلة لإعادة التدوير والحيوية.

بحسب التطبيق: الآليات القابلة للطي تقود الابتكار

التصاميم المتأرجحة بقيت الخيار الافتراضي في عام 2024 بحصة 45.22%، مفضلة لبساطتها الآلية والأجهزة الموروثة وقبول القوانين الواسع. التكوينات المنزلقة تهيمن على شرفات ناطحات السحاب وممرات الضيافة حيث مساحة الأرضية ضيقة. الطي، المعروف أيضاً باسم أنظمة ثنائية الطي أو الأكورديون، هو القطاع المتفوق، مسجلاً معدل نمو سنوي مركب قدره 9.72% على ظهر أنماط الحياة الداخلية-الخارجية السلسة، خاصة في المساكن الحضرية المدمجة وتعديلات واجهات التجزئة.

الشركات المصنعة تحسن الأبواب القابلة للطي الألمنيومية ذات الإطار النحيل مع الفواصل الحرارية، والبكرات السفلية المخفية، والعتبات المتوافقة مع ADA. مجموعات الأتمتة تسمح الآن بالتكديس الآلي عبر محركات الجهد المنخفض، نعمة لأماكن الضيافة التي تسعى لمناطق انتقال خالية من الحواجز. جدران الطي المدمجة بالمستشعرات المربوطة بضوابط HVAC تعدل مناطق المناخ الداخلي ديناميكياً، مقدمة توفيرات تشغيلية تتجاوز الإضاءة النهارية البسيطة. وبالتالي، من المتوقع أن يصل حجم سوق النوافذ والأبواب لتطبيقات الطي إلى 34 مليار دولار أمريكي بحلول عام 2030، بينما المنتجات المتأرجحة، رغم نموها الأبطأ، تستمر في هيمنة التحديثات بسبب الفتحات الخشنة المعيارية.

بحسب المستخدم النهائي: غير السكني يتسارع

المشاريع السكنية شكلت 58.74% من الإيرادات العالمية في عام 2024، مدعومة بدورات الاستبدال الطويلة، ومنح تقوية العواصف، ورغبة أصحاب المنازل في ترقيات موفرة للطاقة. سوق النوافذ والأبواب يستفيد في كل مرة يحول فيها قفل الرهن العقاري الإنفاق نحو التجديدات، مما يعزز الطلب الأساسي حتى عندما تتذبذب تصاريح البناء الجديدة.

الطلب غير السكني، مع ذلك، ينمو أسرع بمعدل نمو سنوي مركب قدره 8.20%، مدفوعاً بتعهدات الشركات للوصول للصفر الصافي، وتوسع الحرم الجامعي، وتحديثات الواجهات المطلوبة بالقانون في أوروبا والمدن الأمريكية الرئيسية. ملاك المكاتب يطاردون إيجارات أعلى من خلال مقاييس الإضاءة النهارية المعتمدة من WELL ودرجات الراحة الحرارية، مما يترجم إلى طلبات زجاج كهروكرومي ومظلات شمسية ديناميكية. مشاريع الرعاية الصحية والتعليم، المدعومة بتدفقات التمويل العام، تضيف مرشحات مراقبة العدوى، وطلاءات منخفضة الانبعاثية، وتقديرات الدخول القسري إلى جداول النوافذ. وبالتالي، من المتوقع أن تتسلق حصة غير السكني من حصة سوق النوافذ والأبواب إلى 46% بحلول عام 2030، مقلصة - لكن ليس متجاوزة - الريادة التاريخية للسكني.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب نوع التركيب: التحديث يكسب الزخم

البناء الجديد يبقى العمود الفقري للحجم لسوق النوافذ والأبواب، مما يعطي المصنعين وفورات حجم من خلال حزم الواجهات المجمعة. مع ذلك، نشاط التحديث يضيق الفجوة بينما أصحاب المباني يطاردون مكاسب الكفاءة السريعة دون إتلاف الديكورات الداخلية. حوافز تحسين المنزل مثل برنامج منزلي الآمن في فلوريدا تغطي حتى ثلثي تكاليف نوافذ التأثير، محفزة الطلب في الرموز البريدية المعرضة للأعاصير.

في المناخات الباردة، الائتمانات الضريبية المرتبطة بالبدائل المؤهلة لإنرجي ستار تسرع اعتماد الألواح الثلاثية، والرغوات منخفضة التوسع تبسط التغييرات المأهولة بالسكان. أنظمة الكاسيت المومضة مسبقاً، وزعانف المسامير المثقوبة، ومواد الختم المطبقة بالمصنع تقصر مراحل الموقع، جاذبة للمقاولين المضغوطين بنقص العمالة. نتيجة لذلك، من المحدد أن يرتفع حجم سوق النوافذ والأبواب المرتبط بأعمال الاستبدال بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030، متجاوزاً خط 100 مليار دولار أمريكي قبل نهاية العقد بوقت طويل.

التحليل الجغرافي

منطقة آسيا والمحيط الهادئ حملت 42.13% من إيرادات عام 2024، مرساة بالبناء الحضري السريع والحوافز السياسية للبناء الموفر للطاقة والمقاوم للمناخ. قوانين البناء الوطنية في الصين والهند وإندونيسيا خفضت تدريجياً قيم U المسموحة، مما وضع خط أساس مربح للإطارات المكسورة حرارياً والزجاج المعزول منخفض الانبعاثية. المصنعون الأصليون يصدرون بشكل متزايد الواجهات الموحدة إلى الأسواق المجاورة، مقوين سلاسل الإمداد داخل المنطقة ومقللين تكاليف الخدمات اللوجستية لسوق النوافذ والأبواب.

أمريكا الشمالية تحتل المرتبة الثانية في الحجم، مدفوعة بإنفاق التجديد القوي وقطاع الإسكان خارج الموقع الناضج. ائتمانات إنرجي ستار الضريبية ومنح تقوية العواصف على مستوى الولاية تبقي الطلب صلباً رغم تذبذب بدايات الإسكان. نقص العمالة الماهرة يبقى عنق الزجاجة الرئيسي للنمو؛ مع ذلك، معدلات الأتمتة المتزايدة في المصانع الرئيسية، بالإضافة لبرامج التركيب المتكاملة، تخفف من تأخيرات الدورة. عبر كندا وشمال الولايات المتحدة، التزجيج الثلاثي يصبح سريعاً الخط الأساسي لمشاريع متعددة العائلات التي تسعى لأحمال تدفئة أقل.

أوروبا تقود حصة مطلقة أصغر لكنها تقدم إمكانية هامش عالي لأن EPBD تلزم أهداف خالية من الانبعاثات للبناء الجديد من عام 2030. معايير الأداء الطاقوي الدنيا تجبر أيضاً ترقيات أسوأ 16% من المخزون غير السكني بحلول تلك السنة نفسها، مضمنة خط أنابيب تحديث مستقر. الشركات المصنعة مع إعلانات منتجات بيئية قابلة للتحقق وأطر اقتصاد دائري تقف للحصول على درجات تفضيلية في المشتريات. سوق النوافذ والأبواب يرى طلباً متميزاً للوحدات مخففة الضوضاء في المدن الكثيفة مثل باريس وبرلين، بينما حزم التظليل التكيفي تصبح معيارية في منتجعات البحر المتوسط.

الشرق الأوسط وأفريقيا تسجل أسرع معدل نمو سنوي مركب بـ 7.10% حتى عام 2030، مدعومة بمشاريع الضيافة والرعاية الصحية والتعليم واسعة النطاق. مناطق الحرارة المتطرفة تتطلب تزجيج التحكم الشمسي مقترن بأنظمة أبواب واسعة التأرجح تستوعب أنماط الإقامة المختلطة الداخلية-الخارجية. الولايات الحكومية لشهادات البناء الأخضر، بالإضافة لارتفاع تعرفات الطاقة، تسرع التحول إلى طلاءات منخفضة الانبعاثية. مراكز التجميع المحلية في الخليج تبدأ في خدمة ممرات شرق أفريقيا، مقللة أوقات التسليم ومعززة المرونة الإقليمية داخل سوق النوافذ والأبواب.

أمريكا الجنوبية تظهر تسلقاً أكثر استقراراً، مدعومة بالتكثيف الحضري في البرازيل وكولومبيا وتشيلي. التضخم العالي يحد من الإنفاق الاختياري قصير الأجل، مع ذلك امتيازات البنية التحتية طويلة الأجل تبقي المشاريع المؤسسية تتحرك للأمام. قوانين الأداء المنقحة في تشيلي وبيرو تصف الآن التزجيج المزدوج للبناء الجديد مرتفع الارتفاع، موسعة أكثر السوق القابل للعنونة للنوافذ الواعية بالطاقة.

المشهد التنافسي

الابتكار والاستدامة تقودان النمو المستقبلي

المشهد التنافسي مركز بشكل معتدل، مع شركة أندرسن، شركة جيلد وين القابضة المحدودة، شركة بيلا، شركة واي كيه كيه إيه بي المحدودة، وشركة مارفين للنوافذ والأبواب تسيطر على حصة كبيرة من الإيرادات العالمية. حجمها الجماعي يوفر رافعة شراء للألمنيوم والزجاج والأجهزة بينما تتأرجح أسعار المواد الخام. كل من هؤلاء القادة يحافظ على شبكات تصنيع متكاملة تغطي البثق وتصنيع الزجاج والتشطيب، مقللة الاعتماد على الموردين الخارجيين. الوصول للتوزيع يمتد عبر تجار التجزئة الكبار وشبكات الوكلاء وقنوات مباشرة للبناة، مما يمكن الاستجابة السريعة لتغييرات القوانين الإقليمية. مجتمعة، هذه القوى تسمح للطبقة العليا بالدفاع عن الحصة حتى بينما المصنعون المحليون يطاردون الفرص المتخصصة في سوق النوافذ والأبواب.

التوحيد تسارع في عام 2024 عندما وافقت أوينز كورنينج على الاستحواذ على مايسونايت إنترناشيونال مقابل 3.9 مليار دولار أمريكي، إشارة إلى دفعة نحو عروض أغلفة بناء أوسع. كوانيكس بيلدنج برودكتس تابعت بشراء تايمان plc مقابل 1.2 مليار دولار أمريكي، مضيفة أجهزة وأنظمة ختم تكمل محفظة مكوناتها. جيلد وين خفضت التكاليف بإغلاق مصانع في كاليفورنيا وويسكونسن، إجراء متوقع أن يرفع الدخل السنوي قبل الضرائب بـ 11 مليون دولار أمريكي عند الاكتمال. استحواذ مجموعة فيرنويه على شركة وينكور ويندو في بداية عام 2025 أكد اهتمام الأسهم الخاصة بالمنتجين المركزين على الفينيل المتموضعين للطلب على التجديد. هذه التحركات توضح كيف تتحول تخصيص رأس المال نحو الأصول التي تجمع بين جاهزية الأتمتة والتعرض لبرامج التحديث عالية النمو.

الابتكار يبقى فارقاً أساسياً، مع أندرسن تحتفل بنافذتها المركبة العاشرة مليون من سلسلة 100 التي تمزج ألياف الخشب وPVC للقوة المحسنة والقيمة الحرارية. واي كيه كيه إيه بي تروج للواجهات الموحدة المهندسة للتركيب الآلي، مما يعالج مباشرة نقص عمال المجال في أمريكا الشمالية وأوروبا. بيلا ومارفين تدمجان مستشعرات إنترنت الأشياء في الخطوط المتميزة لذا مديرو المباني يمكنهم مراقبة الأداء وجدولة الصيانة التنبؤية. المختصون الإقليميون يستمرون في الاستيلاء على عقود خاصة بالمشروع من خلال الطبقات المتوائمة مناخياً والمواد المصدرة محلياً، مبقين الضغط التنافسي حياً عبر سوق النوافذ والأبواب.

قادة صناعة النوافذ والأبواب

-

شركة أندرسن

-

شركة جيلد وين القابضة المحدودة

-

شركة بيلا

-

شركة واي كيه كيه إيه بي المحدودة

-

شركة مارفين للنوافذ والأبواب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: مجموعة فيرنويه استحوذت على شركة وينكور ويندو، مستشهدة بانتعاش في طلب التجديد وتطوير العروض القائمة على الفينيل.

- مارس 2024: كورنرستون بيلدنج براندز أعلنت خطط الاستحواذ على هارفي بيلدنج برودكتس، بما في ذلك سوفت لايت وثيرمو تيك، لتعميق وصول الإصلاح والإعادة تصميم.

- فبراير 2024: أوينز كورنينج وافقت على شراء مايسونايت إنترناشيونال مقابل 3.9 مليار دولار أمريكي، أكبر صفقة نوافذ حديثة.

نطاق تقرير السوق العالمي للنوافذ والأبواب

النافذة هي فتحة في جدار المبنى. استخدامها هو السماح للضوء الطبيعي والتهوية الطبيعية وتوفير الرؤية. الوظيفة الأساسية للباب في المبنى هي عمل رابط متصل بين الأجزاء الداخلية والسماح بالحركة الحرة إلى خارج المبنى.

سوق النوافذ والأبواب مقسم إلى نوع المادة والمستخدم النهائي والجغرافيا. السوق مقسم بحسب نوع المادة إلى خشب ومعدن وبلاستيك ومواد أخرى. بحسب المستخدم النهائي، السوق مقسم إلى سكني وتجاري. السوق مقسم بحسب الجغرافيا: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. التقرير يقدم حجم السوق وتوقعات لسوق النوافذ والأبواب بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأبواب |

| النوافذ |

| الخشب |

| المعدن |

| البلاستيك / uPVC / المركب |

| المتأرجحة |

| المنزلقة |

| القابلة للطي |

| الدوارة وأخرى |

| السكني |

| غير السكني (التجاري، الصناعي، المؤسسي) |

| البناء الجديد |

| الاستبدال / التحديث |

| أمريكا الشمالية | كندا |

| الولايات المتحدة | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بينيلوكس (بلجيكا، هولندا، لوكسمبورغ) | |

| الشمال (الدنمارك، فنلندا، آيسلندا، النرويج، السويد) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، الفلبين) | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| بحسب نوع المنتج | الأبواب | |

| النوافذ | ||

| بحسب المادة | الخشب | |

| المعدن | ||

| البلاستيك / uPVC / المركب | ||

| بحسب التطبيق | المتأرجحة | |

| المنزلقة | ||

| القابلة للطي | ||

| الدوارة وأخرى | ||

| بحسب المستخدم النهائي | السكني | |

| غير السكني (التجاري، الصناعي، المؤسسي) | ||

| بحسب نوع التركيب | البناء الجديد | |

| الاستبدال / التحديث | ||

| بحسب الجغرافيا | أمريكا الشمالية | كندا |

| الولايات المتحدة | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بينيلوكس (بلجيكا، هولندا، لوكسمبورغ) | ||

| الشمال (الدنمارك، فنلندا، آيسلندا، النرويج، السويد) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، الفلبين) | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق النوافذ والأبواب؟

وقف السوق عند 216.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 270.39 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تساهم بأكبر إيرادات؟

منطقة آسيا والمحيط الهادئ تقود بـ 42.13% من الدوران العالمي، مدعومة بالتحضر السريع والإنفاق القوي على البنية التحتية.

أي قطاع منتج ينمو الأسرع؟

النوافذ، خاصة تلك التي تدمج الميزات الضوئية أو الزجاج الذكي، تتوسع بمعدل نمو سنوي مركب قدره 7.49%.

ما هي المواد التي تكتسب شعبية في البناء السكني؟

ملفات البلاستيك/uPVC تتقدم بمعدل نمو سنوي مركب قدره 8.73% بسبب القدرة على التحمل وتحسن الأداء الحراري.

كيف تؤثر اللوائح على الطلب؟

إنرجي ستار الإصدار 7.0 في الولايات المتحدة و EPBD للاتحاد الأوروبي تلزم معاملات U أقل وأهداف خالية من الانبعاثات، محفزة اعتماد النوافذ عالية المواصفات.

آخر تحديث للصفحة في: