حجم وحصة السوق الفيتنامية للطاقة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

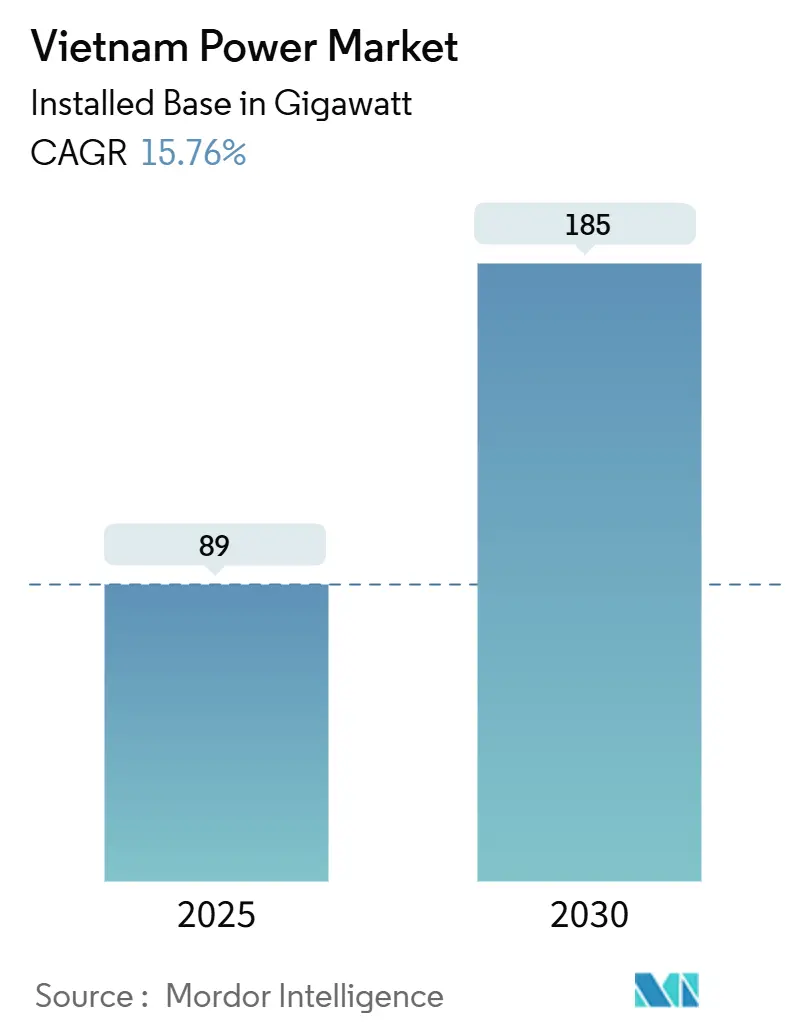

| حجم السوق (2025) | 89 جيجاوات |

| حجم السوق (2030) | 185 جيجاوات |

| معدل النمو (2025 - 2030) | 15.76% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الفيتنامية للطاقة من قبل شركة موردور إنتليجنس

حجم السوق الفيتنامية للطاقة بدلالة القاعدة المُركبة من المتوقع أن ينمو من 89 جيجاواط في 2025 إلى 185 جيجاواط بحلول 2030، بمعدل نمو سنوي مركب قدره 15.76% خلال فترة التوقع (2025-2030).

السوق الفيتنامية للطاقة تسير على مسار بناء سريع. دفعة سياسية قدرها 136 مليار دولار أمريكي في إطار خطة التطوير الثامنة للطاقة تدعم هذا التسارع، مستهدفة 28-36% طاقة متجددة بحلول 2030 و74-75% بحلول 2050. كهربة الصناعة، انتشار مراكز البيانات، وتعهدات أمان الطاقة بعد انقطاعات 2023 ترفع الإنفاق الرأسمالي، بينما قواعد اتفاقيات شراء الطاقة المباشرة الجديدة تفتح مجالاً لمنتجي الطاقة المتجددة الخاصة للتعامل مباشرة مع المستخدمين الكبار. ترقيات النقل-العمود الفقري أعلى من 500 كيلوفولت بشكل خاص-تزيل اختناقات الشبكة التي كانت تُعطل نصف القدرة المُركبة وتُجبر على استيراد 2.56 مليار كيلوواط/ساعة من الصين في 2024. المشهد التنافسي المعتدل الذي تهيمن عليه كهرباء فيتنام المملوكة للدولة يتطور مع انخراط المطورين الدوليين في مشاريع طاقة الرياح البحرية التجريبية ومشاريع الغاز الطبيعي المُسال.

النتائج الرئيسية للتقرير

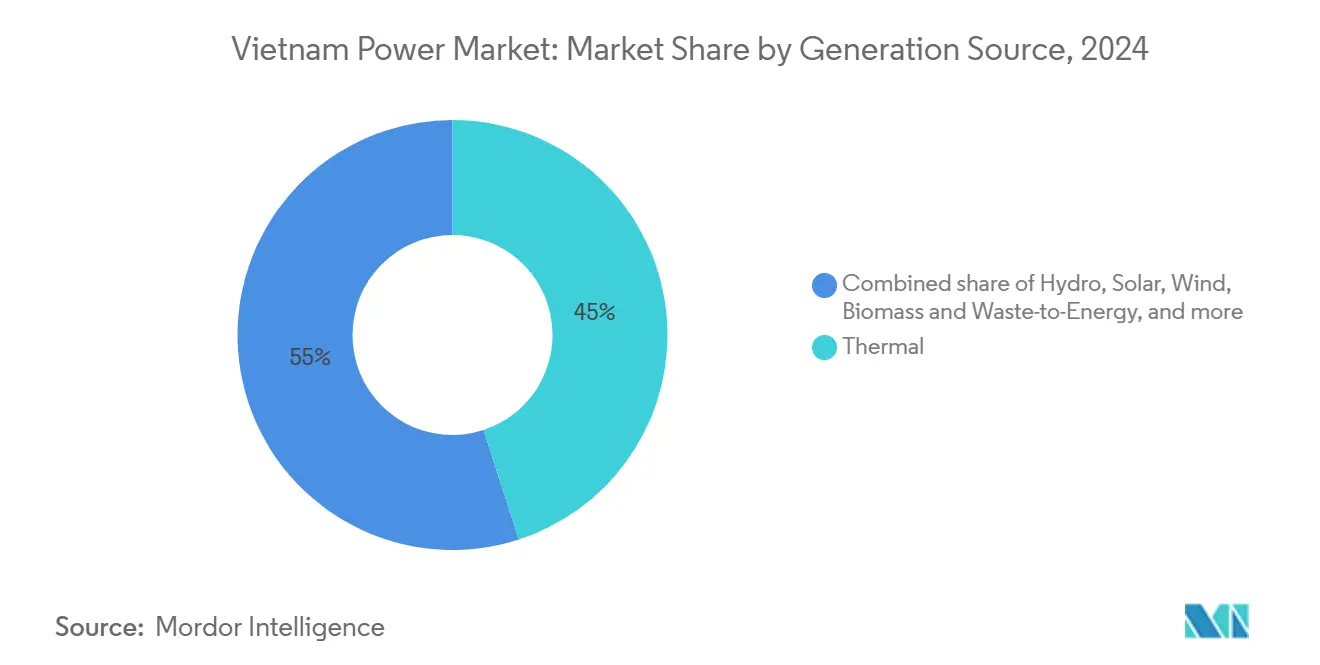

- حسب مصدر التوليد، قادت المحطات الحرارية بـ 45% من حصة السوق الفيتنامية للطاقة في 2024، بينما من المتوقع أن يتوسع توليد الرياح بمعدل نمو سنوي مركب قدره 16.5% حتى 2030.

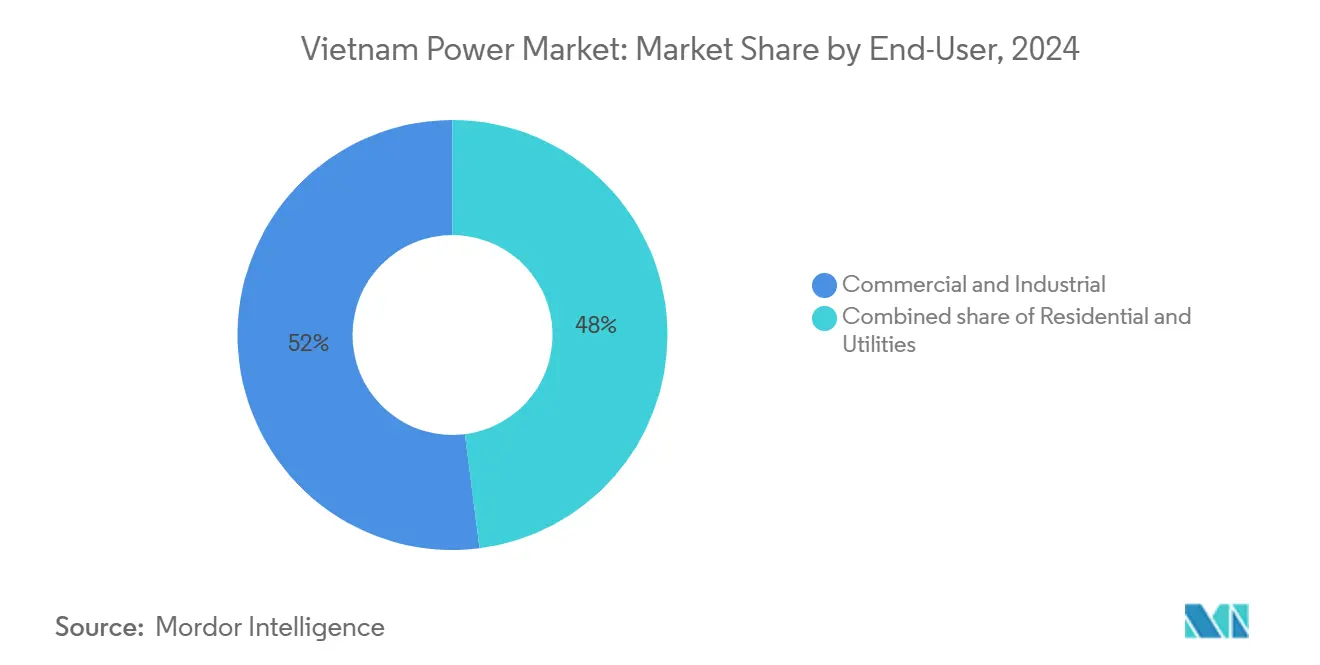

- حسب المستخدم النهائي، احتل العملاء التجاريون والصناعيون 52% من الطلب في 2024، ومن المتوقع أن يحققوا أسرع نمو بمعدل نمو سنوي مركب قدره 17% حتى 2030.

اتجاهات ورؤى السوق الفيتنامية للطاقة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على الكهرباء بسبب التصنيع السريع | +2.80% | وطني، مع التركيز في مدينة هو تشي منه والمناطق الصناعية الشمالية | قصير الأمد (≤ سنتان) |

| أهداف الطاقة المتجددة الحكومية وتعريفات التغذية | +2.10% | وطني، مع التركيز على طاقة الرياح البحرية في المناطق الساحلية الوسطى والجنوبية | متوسط الأمد (2-4 سنوات) |

| تدفق الاستثمار الأجنبي المباشر بسبب خطة التطوير الثامنة للطاقة في التوليد والشبكة | +1.90% | البنية التحتية الوطنية، مع ممرات النقل ذات الأولوية | متوسط الأمد (2-4 سنوات) |

| تمويل تحديث الشبكة (بنك التنمية الآسيوي، جايكا) | +1.40% | العمود الفقري للشبكة الوطنية، مع التركيز على الربط شمال-جنوب | طويل الأمد (≥ 4 سنوات) |

| فتح خط أنابيب مزادات طاقة الرياح البحرية | +1.20% | المحافظات الساحلية الوسطى والجنوبية | طويل الأمد (≥ 4 سنوات) |

| ازدهار مراكز البيانات يرفع الحاجة للتوليد المرن | +0.80% | مدينة هو تشي منه، هانوي، ومراكز التكنولوجيا الناشئة | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على الكهرباء بسبب التصنيع السريع

قفز الإنتاج الصناعي بنسبة 8.4% في 2024، رافعاً استخدام الكهرباء على المستوى الوطني إلى مليار كيلوواط/ساعة في أواخر مايو ودفع كهرباء فيتنام لنشر برامج الاستجابة للطلب.(1)المصدر: نجوين لان، "ارتفاع الإنتاج الصناعي واستخدام الكهرباء،" فيتنام بلس، vietnamplus.vn قطاع أشباه الموصلات وحده يُقدر بـ 18.23 مليار دولار أمريكي في 2024 ويتوسع بمعدل نمو سنوي مركب قدره 11.48%، نتيجة لسياسة "دلتا السيليكون" الفيتنامية التي تستهدف 45% من الإنتاج من السلع عالية التقنية بحلول 2030. استعادت كوريا الجنوبية موقع أكبر مستثمر في أوائل 2025، مع تخصيص مجموعة SK ميزانيات بمليارات الدولارات للغاز الطبيعي المُسال والمفاعلات النمطية الصغيرة. تحقيق هدف الحكومة بنمو الناتج المحلي الإجمالي بنسبة 8% لعام 2025 يتطلب إضافات سنوية بنسبة 12-16% للتوليد، مما يضخم اعتماد السوق الفيتنامية للطاقة على مشاريع الشبكة السريعة. المستثمرون الأجانب يذكرون الآن إمداد الكهرباء المستقر كشرط مسبق لاختيار مواقع المصانع عالية التقنية.

أهداف الطاقة المتجددة الحكومية وتعريفات التغذية

خطة التطوير الثامنة للطاقة المُنقحة تضع نطاق استهلاك 500.4-557.8 مليار كيلوواط/ساعة لعام 2030 مع فرض أن تحتل المتجددات 28-36% من المزيج، مما يُشير إلى تحول بعيداً عن هيمنة الفحم. أسقف أسعار جديدة تضع طاقة الرياح البرية عند 1,959.4 دونغ فيتنامي/كيلوواط/ساعة (0.078 دولار أمريكي) في الشمال والمشاريع القريبة من الشاطئ عند 1,987.4 دونغ فيتنامي/كيلوواط/ساعة (0.079 دولار أمريكي)، مما يستعيد رؤية المستثمرين بعد سنوات من توقف التوجيه.(2)المصدر: نجوين كوانغ، "فيتنام تصدر تعريفات تغذية الرياح لعام 2025،" وزارة الصناعة والتجارة، moit.gov.vnلكن تخفيضات التعريفة بأثر رجعي المتزامنة تهدد 13 مليار دولار أمريكي من أصول الطاقة الشمسية والرياح العاملة، مما يثير احتجاجات من المطورين الدوليين. المرسوم 57/2025 أدخل اتفاقيات شراء الطاقة المباشرة، مما يسمح للمولدات الخاصة بتجاوز كهرباء فيتنام والتعامل مباشرة مع المستهلكين المؤهلين، وهو إصلاح متوقع أن يقلل عبء الميزانية الحكومية ويسرع نشر الطاقة المتجددة. هذه التحولات تُواءم فيتنام مع رؤية شبكة طاقة آسيان التي تتوقع أن تغطي المصادر النظيفة ما يصل إلى 50% من الإنتاج الإقليمي بحلول 2030.

تدفق الاستثمار الأجنبي المباشر بسبب خطة التطوير الثامنة للطاقة في التوليد والشبكة

إجمالي النفقات على البنية التحتية من المتوقع أن ترتفع بنسبة 40% إلى 36 مليار دولار أمريكي في 2025، مع تخصيص أكثر من أربعة أخماسها لترقيات توليد الطاقة والنقل. الصفقات الرائدة تشمل مركز الهيدروجين الأخضر لشركة هواديان بقيمة 2.4 مليار دولار أمريكي في كوانغ تري ومجمع الغاز الطبيعي المُسال لمجموعة فين بقيمة 5.5 مليار دولار أمريكي في هاي فونغ. على جانب الشبكة، خط لاو كاي-فينه ين بجهد 500 كيلوفولت البالغ 7,410 مليار دونغ فيتنامي (300 مليون دولار أمريكي) سينقل 3,000 ميجاواط من إنتاج الطاقة المائية الشمالية عندما يدخل الخدمة في سبتمبر 2025. توطين المعدات يكتسب زخماً؛ CS Wind تنفق 200 مليون دولار أمريكي على مصنع أبراج الرياح في لونغ آن لتلبية الطلب المحلي على طاقة الرياح البحرية. ظهر التخزين كلعب متواز، مع استهداف مجموعة T&T إنتاج 2 جيجاواط/ساعة سنوياً من البطاريات بحلول 2026.

تمويل تحديث الشبكة (بنك التنمية الآسيوي، جايكا)

خصص بنك التنمية الآسيوي 16.5 مليار دولار أمريكي للبنية التحتية المقاومة للمناخ، وطلب رئيس الوزراء فام مين تشين دعماً إضافياً للمخططات الطاقوية الكبيرة خلال اجتماعات أبريل 2025. الترقيات المكتملة أضافت 1,000 ميجاواط من التعويض التفاعلي عبر 20 محطة فرعية قبل ذروة موسم الجفاف 2025. جايكا تُشارك في تمويل محطة كوانغ نين للغاز الطبيعي المُسال بقدرة 1,500 ميجاواط التي طورتها شركة بيترو فيتنام باور وطوكيو غاز وماروبيني، والمقرر دخولها الخدمة في 2026-2027. كهرباء فيتنام تُبلغ عن تغطية خدمة العملاء بنسبة 100% عبر الإنترنت والمراقبة المعززة بالذكاء الاصطناعي قللت أوقات الانقطاع بنسبة 320% سنوياً. الممرات الإضافية بجهد 500 كيلوفولت ستحمل أيضاً 9,360-12,100 ميجاواط من الواردات من لاوس، بسعر 0.0695 دولار أمريكي/كيلوواط/ساعة لتدفقات الطاقة الكهرومائية

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| بطء الموافقة على اتفاقيات شراء الطاقة والشكوك التنظيمية | -1.80% | وطني، مع تأثير خاص على تطوير مشاريع الطاقة المتجددة | قصير الأمد (≤ سنتان) |

| ضغط تمويل الفحم بسبب معايير الحوكمة البيئية والاجتماعية | -1.20% | توليد الطاقة بالفحم الوطني، مع ضغط التخلص التدريجي بحلول 2050 | طويل الأمد (≥ 4 سنوات) |

| نزاعات الاستحواذ على الأراضي لمزارع الطاقة الشمسية | -0.90% | المحافظات الوسطى والجنوبية مع منافسة الأراضي الزراعية | متوسط الأمد (2-4 سنوات) |

| الاعتماد على الاستيراد لمعدات الجهد العالي | -0.70% | تطوير البنية التحتية للنقل الوطني | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

بطء الموافقة على اتفاقيات شراء الطاقة والشكوك التنظيمية

حوالي 13 مليار دولار أمريكي من أصول الرياح والطاقة الشمسية معرضة للخطر بعد أن وجد المدققون قواعد تعريفة التغذية مُطبقة خطأً وعلقوا اتفاقيات شراء الطاقة الجديدة في انتظار المراجعة، مما دفع إنيل وإكوينور وأورستد للخروج رغم خطة فيتنام المُعلنة لمضاعفة القدرة بحلول 2030. تم إزالة منطقة طاقة رياح بحرية بقدرة 6 جيجاواط من مسودة خطة التطوير الثامنة للطاقة الأحدث، مما يُعمق تصورات تقلب السياسات. موافقات النقل بطيئة بالمثل؛ البيانات الحكومية تُظهر أن مشروعين فقط من 16 مشروع شبكة مُلزم استوفيا جداول 2024 الزمنية. هذه التأخيرات تُقيد وتيرة السوق الفيتنامية للطاقة على المدى القصير.

ضغط تمويل الفحم بسبب معايير الحوكمة البيئية والاجتماعية

المقرضون الدوليون يواصلون تشديد التعرض للفحم، مما يضغط على خطة فيتنام لتقاعد الوقود بحلول 2050. تحقيق الحياد الكربوني يتطلب 650 مليار دولار أمريكي، معظمها لتحويلات الكتلة الحيوية أو الأمونيا في مواقع الفحم الحالية. إطار الشراكة العادلة للانتقال الطاقوي سيُوجه الأموال التساهلية، لكن الفجوة تبقى واسعة؛ مشروع فحم نام دين مثال رمزي، فقد ACWA Power في 2023 ويتطلع الآن لإعادة التشغيل بالغاز الطبيعي المُسال. رغم القيود، سجل استهلاك الفحم رقماً قياسياً في 2024، كاشفاً عن التوترات بين الموثوقية قصيرة الأمد والامتثال لمعايير الحوكمة البيئية والاجتماعية طويل الأمد.

تحليل القطاعات

حسب مصدر التوليد: هيمنة الطاقة الحرارية تواجه اضطراب الرياح

سيطرت المحطات الحرارية على 45% من حصة السوق الفيتنامية للطاقة في 2024، مدعومة بوحدات الفحم التي استقرت الشبكة خلال انقطاعات الطاقة المائية الناجمة عن الجفاف والتي أزالت 5,000 ميجاواط من الخدمة. في الوقت نفسه، مشاريع الرياح على مسار نمو سنوي مركب بنسبة 16.5% حتى 2030، مما يُموضع القطاع لينتزع من أولوية الطاقة الحرارية مع دخول مجمعات بحرية بقدرة 3.4 جيجاواط للخدمة. الغاز الطبيعي المُسال هو جسر الانتقال المتوسط؛ 15 محطة جديدة إجمالي قدرتها 22 جيجاواط مُجدولة بحلول 2035، بداية بوحدة نون تراش 3 بقدرة 812 ميجاواط لشركة بيترو فيتنام المُدشنة في يناير 2025(3)تييري بروز، "فيتنام تُدشن أول محطة غاز طبيعي مُسال،" إنرداتا، enerdata.net. حجم السوق الفيتنامية للطاقة لتوليد الرياح يمكن أن يتجاوز 20 جيجاواط بحلول نهاية العقد إذا تمت المزادات حسب الجدولة.

الطاقة المائية تبقى عمود الموثوقية، لكن الموسمية تُقوض الاتساق، مما يدفع لتجارب البطاريات ومخطط التخزين بالضخ الأول في البلاد بقدرة 1,200 ميجاواط في نين ثوان، والمُوافق عليه في فبراير 2025. نشر الطاقة الشمسية انتعش بعد إعادة تعيين التعريفات، بينما اكتسبت الكتلة الحيوية زخماً مع محطة قش الأرز بقدرة 20 ميجاواط التي تُلغي 36,800 طن من ثاني أكسيد الكربون سنوياً. الخيارات النووية الناشئة، المؤجلة طويلاً، دخلت النقاش مجدداً عبر محادثات الجدوى مع روسيا واليابان والولايات المتحدة، مما يُحتمل أن يُعيد تحجيم السوق الفيتنامية للطاقة في الثلاثينيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مستوى جهد النقل والتوزيع: التوسع عالي الجهد يقود تحديث الشبكة

شبكة أعلى من 500 كيلوفولت تنمو بسرعة، عاكسة النية لشحن الطاقة بالجملة من الشمال الغني بالطاقة المائية والسواحل الغنية بالرياح إلى مراكز الاستهلاك. هذه الطبقة تدعم حجم السوق الفيتنامية للطاقة لقدرة النقل، مُسلطة الضوء عليها بدائرة لاو كاي-فينه ين البالغة 300 مليون دولار أمريكي والتي ستُضيف 3,000 ميجاواط من قدرة النقل شمال-جنوب. الطبقة 220-330 كيلوفولت تُدمج المحطات الحرارية الكبيرة مثل هاي دوونغ، بينما شبكة 110 كيلوفولت توفر الوصول للميل الأخير للمتنزهات الصناعية سريعة النمو.

كهرباء فيتنام سلمت 50 مشروع 110 كيلوفولت جديد في 2024، احتفالاً بالذكرى الخمسين للتحرير وتوسيع الكهربة الريفية. العدادات الرقمية وأجهزة الاستشعار المُحركة بالذكاء الاصطناعي معيارية عبر بصمة شركة الطاقة الجنوبية، مما يقطع الخسائر التقنية ويُحسن لوحات العملاء. الدائنون الدوليون يُموّلون معظم الطرح؛ شريحة المناخ الأحدث لبنك التنمية الآسيوي تُخصص أتمتة المحطات الفرعية، وجايكا تدعم أعمال ربط الغاز الطبيعي المُسال. هذه الخطوات ترفع السوق الفيتنامية للطاقة إلى عقدة تجارة إقليمية بحلول 2030، جاهزة لتحريك الواردات من لاوس بسعر 0.0695 دولار أمريكي/كيلوواط/ساعة.

حسب المستخدم النهائي: مراكز البيانات تُسرع نمو الطلب التجاري

استولى العملاء التجاريون والصناعيون على 52% من الاستهلاك في 2024 مع توسع مجموعات الإلكترونيات والآلات في الإنتاج على الوصول التجاري التفضيلي ويندفعون بمعدل نمو سنوي مركب قدره 17%، متجهين نحو مجموعة إيرادات 1.1 مليار دولار أمريكي بحلول 2030، مع سيطرة فيتل آي دي سي بالفعل على 49% من هذا القطاع الفرعي. حجم السوق الفيتنامية للطاقة لمتنزهات التقنية العالية يتوسع بالموازاة، جاذباً SK Hynix وموردي آبل والعمالقة السحابيين الذين يطالبون بتشغيل 99.9% وخيارات شراء متجددة.

الحاجات السكنية تنمو مع الهجرة الحضرية، بينما استهلاك القطاع العام يرتفع مع رقمنة الحكومة الإلكترونية. الطاقة الشمسية على الأسطح تكتسب دعماً تنظيمياً، مع هدف تغطية المباني بنسبة 50% بحلول 2030 وموردي التخزين مثل سايجنرجي ينشرون بطاريات خلف العداد لتحويل الأحمال. المصانع كثيفة الطاقة تتفاوض على عقود اتفاقيات شراء الطاقة المباشرة المُصممة خصيصاً للتحوط ضد أسعار الشبكة المتقلبة، مما يُوسع مزيج إيرادات صناعة الطاقة الفيتنامية. المستثمرون الأجانب يُقيّمون موثوقية الكهرباء باستمرار كعامل من أهم ثلاثة عوامل لاختيار المواقع، مما يُؤكد محورية ثقة المستخدم النهائي لمسار السوق الفيتنامية للطاقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

واجهت المحافظات الشمالية نقصاً قدره 1,200-2,500 ميجاواط خلال موسم الحر 2024، مما أجبر على استيراد طوارئ قدره 2.56 مليار كيلوواط/ساعة من الصين وحفز بناء سريع بجهد 500 كيلوفولت مثل رابط لاو كاي-فينه ين بقدرة 3,000 ميجاواط. المراكز الجنوبية حول مدينة هو تشي منه سجلت نمو طلب بنسبة 12.4% سنوياً في 2025، مدفوعة بنشاط مراكز البيانات واللوجستيات الذي سيُعيد تشكيل منحنى توزيع السوق الفيتنامية للطاقة بحلول نهاية العقد. المحافظات الساحلية الوسطى تظهر كعمالقة متجددة؛ مصفوفة كوريو-فيكون البحرية بقدرة 500 ميجاواط ومهجن الرياح-الشمس-الهيدروجين لشركة هواديان بقيمة 2.4 مليار دولار أمريكي في كوانغ تري يُؤكدان التحول.

مستثمرو التصنيع في المتنزهات الصناعية الجنوبية تحملوا انقطاعات مكلفة في 2023، مما دفع الحكومة لوعود "عدم تكرار الانقطاعات،" وتسريع استثمار الغاز الطبيعي المُسال، بما في ذلك مشروع فينغروب بقيمة 5.5 مليار دولار أمريكي في هاي فونغ. دلتا ميكونغ تستفيد من خطوط أنابيب الغاز الجديدة التي تُغذي محطة أو مون الرابعة بقدرة 1,155 ميجاواط ذات الدورة المُدمجة المُجدولة للتشغيل في 2028، مما يُثبت الإمداد للصادرات الزراعية. فنيو طاقة الرياح البحرية سيتدربون في المركز المدعوم ألمانياً بقيمة 50 مليون دولار أمريكي في بين دين، مبادرة متوقعة أن تُعتمد الآلاف سنوياً وتُعزز المهارات الإقليمية. التجارة عبر الحدود تُسمنت دور فيتنام كمركز طاقة آسيان؛ واردات الطاقة المائية من لاوس تصل إلى 12,100 ميجاواط مُتعاقد عليها بأسعار سقف تُحسن القدرة التنافسية في التكلفة في السوق الفيتنامية للطاقة.

المشهد التنافسي

السوق الفيتنامية للطاقة تبقى مُتوسطة التركز. كهرباء فيتنام تُسيطر على النقل والتوزيع، لكن قواعد اتفاقيات شراء الطاقة المباشرة النافذة في مارس 2025 تسمح للمولدات الخاصة بعقد صفقات مباشرة مع المستخدمين الكبار، مما يُقلل الحواجز للداخلين الجدد. المجموعات المحلية مثل T&T وترونغ نام وبامبو كابيتال توسعت بسرعة على التمويل المحلي ومعرفة هندسة وشراء وبناء، لكن الشراكات التكنولوجية تقود الحافة الحقيقية؛ تحالف بيترو فيتنام مع جيرا على الإشعال المُشترك بالأمونيا وكونسورتيوم الغاز الطبيعي المُسال كوانغ نين لطوكيو غاز-ماروبيني يُشيران إلى تحول نحو سلاسل القيمة المُتكاملة.

الراسخون الأوروبيون الذين كانوا يقودون خطوط أنابيب طاقة الرياح البحرية انسحبوا جزئياً بسبب مخاطر السياسات، فاتحين الأبواب للمستثمرين الآسيويين والمرافق المحلية للاستيلاء على المساحات. توطين المعدات يُقلل أوقات التسليم: مصنع CS Wind في لونغ آن سيُوّرد طلب الأبراج الإقليمي، بينما سيمنز إنرجي وجنرال إلكتريك يتنافسان لتوطين تجميع التوربينات لتلبية أهداف المحتوى المحلي لخطة التطوير الثامنة للطاقة. مساحة التخزين ناشئة لكن استراتيجية؛ T&T تهدف للسيطرة على حصة وطنية 40-50% مع إنتاج سنوي قدره 2 جيجاواط/ساعة من البطاريات بحلول 2026، منافسة الموردين الصينيين والكوريين.

الرقمنة الآن تُميز الراسخين. طرح الذكاء الاصطناعي لكهرباء فيتنام الجنوبية رفع مقاييس مشاركة العملاء بنسبة 320% سنوياً، والمرفق يُجرب تسوية اتفاقيات شراء الطاقة المباشرة القائمة على البلوك تشين لمنتجي الأسطح. الداخلون الجدد الذين يُزوجون التكنولوجيا بتنفيذ المشاريع-مثل سايجنرجي في التخزين خلف العداد-يمكن أن يستولوا على المنافذ الناشئة مع نضج السوق الفيتنامية للطاقة.

قادة صناعة الطاقة الفيتنامية

-

كهرباء فيتنام

-

جنرال إلكتريك

-

شركة AES مونغ دوونغ باور المحدودة

-

شركة ميكونغ للطاقة المحدودة

-

شركة جيرا المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: منحت شركة بيترو فيتنام باور عقد هندسة وشراء وبناء لكونسورتيوم دوسان إنربيليتي وPECC2 لمشروع محطة الطاقة التوربينية الغازية ذات الدورة المُدمجة أو مون الرابعة بقدرة 1,155 ميجاواط.

- يونيو 2025: فينغروب، من خلال كونسورتيوم مع فين إنرجو، تشرع في أكبر مغامرة طاقوية لها حتى الآن مع مشروع محطة طاقة الغاز الطبيعي المُسال بقيمة 5.5 مليار دولار أمريكي في هاي فونغ، فيتنام. هذا المشروع، جزء من مبادرات الطاقة المتجددة والغاز الطبيعي المُسال الأوسع لفينغروب، يهدف لمعالجة متطلبات الطاقة المتزايدة في فيتنام ونقص الطاقة المحتمل.

- مايو 2025: كهرباء فيتنام زادت تعريفات الكهرباء بالتجزئة بنسبة 4.8%، رافعة السعر المتوسط إلى 2,200 دونغ فيتنامي/كيلوواط/ساعة (0.087 دولار أمريكي). هذه رابع زيادة سعر منذ أوائل 2023.

- أبريل 2025: رئيس وزراء فيتنام وافق على تعديل خطة التطوير الوطنية للطاقة (خطة التطوير الثامنة للطاقة)، مُخصصاً 136 مليار دولار أمريكي ومُحدداً حصة طاقة متجددة 28-36% بحلول 2030. هذا التعديل يهدف لضمان أمان الطاقة في فيتنام مع الانتقال نحو مستقبل منخفض الكربون.

نطاق تقرير السوق الفيتنامية للطاقة

توليد الطاقة يتم من خلال مصادر أولية متنوعة مثل الفحم، المائية، الشمسية، الحرارية، إلخ. في المرافق، إنها خطوة قبل توصيلها للمستخدمين النهائيين. العملية يتبعها النقل والتوزيع. تحت هذا، الطاقة المُولدة توزع عبر خطوط الجهد العالي (خطوط النقل) وخطوط الجهد المنخفض (خطوط التوزيع) حسب متطلبات المستخدم النهائي.

السوق الفيتنامية للطاقة مُقسمة حسب توليد الطاقة والنقل والتوزيع. حسب توليد الطاقة، السوق مُقسم إلى الحرارية، المائية، المتجددات، ومصادر التوليد الأخرى. لكل قطاع، تم عمل تحجيم السوق والتوقعات على أساس الإيرادات (مليار دولار أمريكي).

| الحرارية |

| المائية |

| الشمسية |

| الرياح (البرية والبحرية) |

| الكتلة الحيوية وتحويل النفايات إلى طاقة |

| المصادر الأخرى |

| أعلى من 500 كيلوفولت |

| 220 إلى 330 كيلوفولت |

| 110 إلى 220 كيلوفولت |

| أقل من 110 كيلوفولت |

| السكني |

| التجاري والصناعي |

| المرافق |

| حسب مصدر التوليد | الحرارية |

| المائية | |

| الشمسية | |

| الرياح (البرية والبحرية) | |

| الكتلة الحيوية وتحويل النفايات إلى طاقة | |

| المصادر الأخرى | |

| حسب مستوى جهد النقل والتوزيع (التحليل النوعي فقط) | أعلى من 500 كيلوفولت |

| 220 إلى 330 كيلوفولت | |

| 110 إلى 220 كيلوفولت | |

| أقل من 110 كيلوفولت | |

| حسب المستخدم النهائي | السكني |

| التجاري والصناعي | |

| المرافق |

الأسئلة الرئيسية المُجابة في التقرير

ما هي القدرة الحالية للسوق الفيتنامية للطاقة وما مدى سرعة نموها؟

يُقدر السوق بـ 89 جيجاواط في عام 2025 ومن المتوقع أن يصل إلى 185 جيجاواط بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 15.76%.

أي قطاع من التوليد يتوسع بأسرع وتيرة؟

طاقة الرياح هي المصدر الأسرع نموًا بمعدل نمو سنوي مركب متوقع قدره 16.5% حتى عام 2030، مدعومة بمشاريع الرياح البحرية المستقبلية.

كيف تؤثر خطة التطوير الثامنة للطاقة على الاستثمار الخاص؟

خطة التطوير الثامنة للطاقة البالغة 136 مليار دولار أمريكي تضع أهدافًا واضحة للطاقة المتجددة والشبكة وتجتذب بالفعل رؤوس أموال أجنبية إلى أصول الغاز الطبيعي المُسال وطاقة الرياح البحرية والنقل.

ما هو الدور الذي تلعبه اتفاقيات شراء الطاقة المباشرة في تحرير السوق؟

المرسوم 57/2025 يسمح للمولدات الخاصة بالبيع مباشرة للمستهلكين الكبار، مما يقلل الاعتماد على كهرباء فيتنام ويسرع من إنشاء الطاقة المتجددة.

لماذا تُعتبر ترقيات الجهد العالي حيوية؟

ممرات جديدة أعلى من 500 كيلوفولت ضرورية لنقل الطاقة من مواقع الطاقة المائية الشمالية ومواقع طاقة الرياح الساحلية إلى مراكز الطلب ولاستيراد ما يصل إلى 12,100 ميجاواط من لاوس.

آخر تحديث للصفحة في: