حجم وحصة سوق أنظمة المراقبة بالفيديو

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

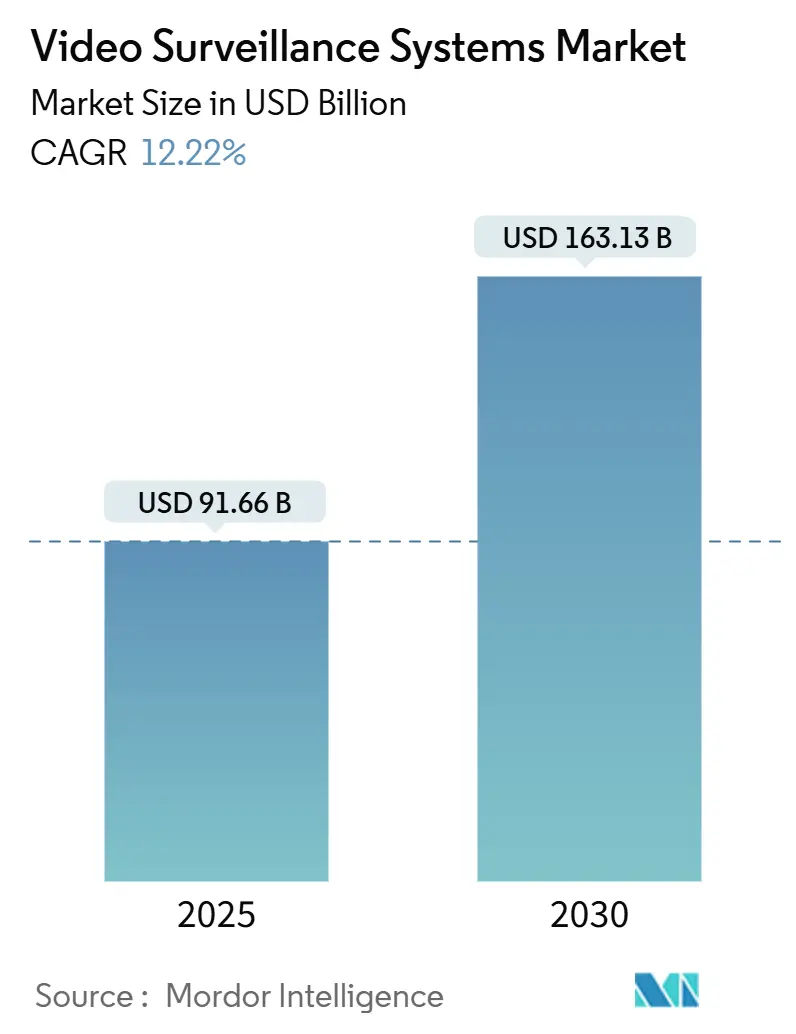

| حجم السوق (2025) | 91.66 مليار دولار أمريكي |

| حجم السوق (2030) | 163.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.22% CAGR |

| أسرع سوق نمواً | أفريقيا |

| أكبر سوق | آسيا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة المراقبة بالفيديو بواسطة موردور إنتليجنس

يبلغ حجم سوق أنظمة المراقبة بالفيديو 91.66 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 163.13 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.22% خلال فترة التوقعات. يُدفع هذا التوسع بالهجرة المتسارعة من البنية التحتية التناظرية إلى IP، والتكامل السريع لتحليلات الذكاء الاصطناعي المتطورة، وتوسيع ميزانيات السلامة العامة عبر الاقتصادات الناشئة. تعيد منصات إدارة الفيديو السحابية تشكيل هياكل التكلفة، بينما تكتسب خطوط المنتجات المتوافقة مع NDAA من الموردين الغربيين زخماً استجابة لقواعد التوريد المشددة. تعمل إعادة تنظيم سلاسل التوريد الناتجة عن نقص الرقائق الصغيرة وولايات خصوصية البيانات على تخفيف النمو ولكنها لم تُخرج منحنى التبني الأساسي عن مساره. من المقرر أن يتفاقم حجم سوق أنظمة المراقبة بالفيديو للأجهزة المزودة بـ IP بأسرع معدل، مدعوماً بربط 5G في محاور النقل ومشاريع المدن الآمنة في الشرق الأوسط وأفريقيا.

النقاط الرئيسية للتقرير

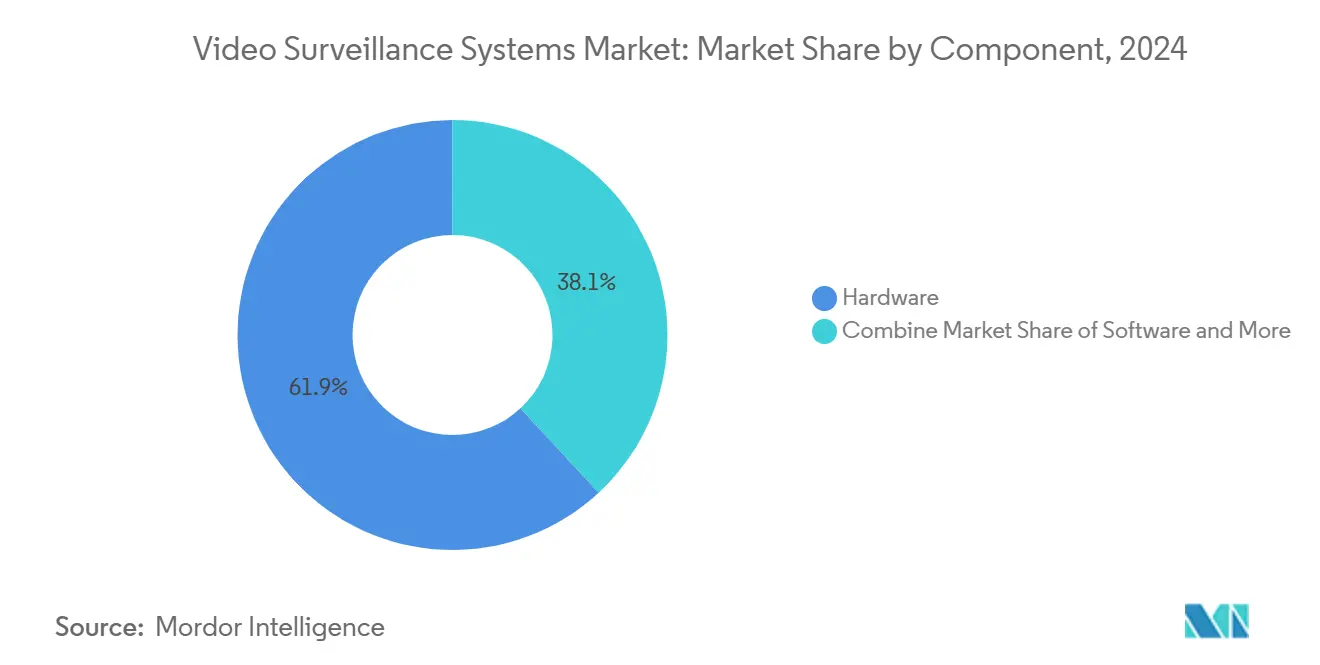

- حسب المكون، تصدرت الأجهزة بحصة إيرادات قدرها 61.90% في عام 2024؛ من المتوقع أن تتوسع الخدمات (VSaaS) بمعدل نمو سنوي مركب قدره 14.37% حتى عام 2030.

- حسب نوع النظام، احتلت حلول IP نسبة 71.23% من حصة سوق أنظمة المراقبة بالفيديو في عام 2024، بينما من المتوقع أن تنمو منصات 4G/5G اللاسلكية بمعدل نمو سنوي مركب قدره 14.40% حتى عام 2030.

- حسب وضع النشر، احتفظت النماذج في الموقع بحصة قدرها 66.65% في عام 2024؛ من المتوقع أن يحقق النشر السحابي معدل نمو سنوي مركب قدره 13.55% حتى عام 2030.

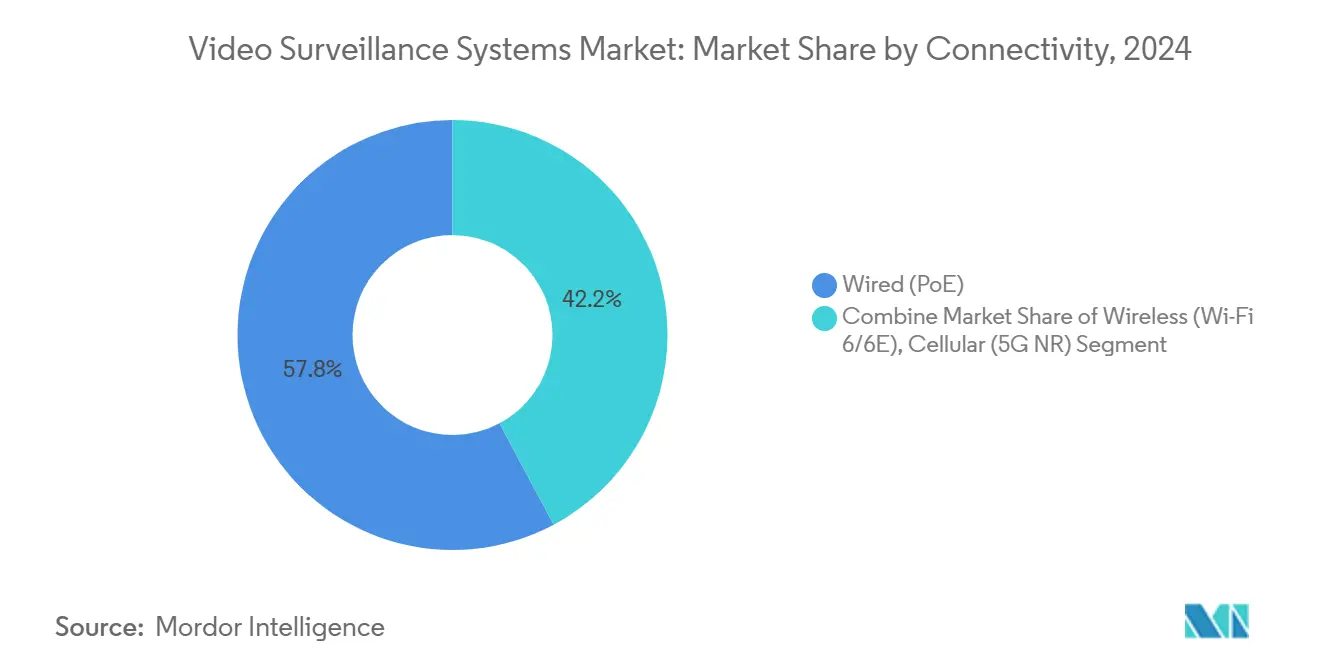

- حسب الاتصال، هيمنت البنية التحتية السلكية PoE على الحصة الأكبر بنسبة 57.80% في عام 2024؛ من المقرر أن تسجل عمليات النشر المزودة بـ 5G معدل نمو سنوي مركب قدره 13.60% حتى عام 2030.

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على حصة قدرها 74.00% في عام 2024؛ المؤسسات الصغيرة والمتوسطة الحجم مهيأة لمعدل نمو سنوي مركب قدره 12.60% حتى عام 2030.

- حسب التطبيق، شكلت مراقبة المدن 28.70% من حجم سوق أنظمة المراقبة بالفيديو في عام 2024 وحلول المنازل الذكية السكنية تتقدم بمعدل نمو سنوي مركب قدره 13.75%.

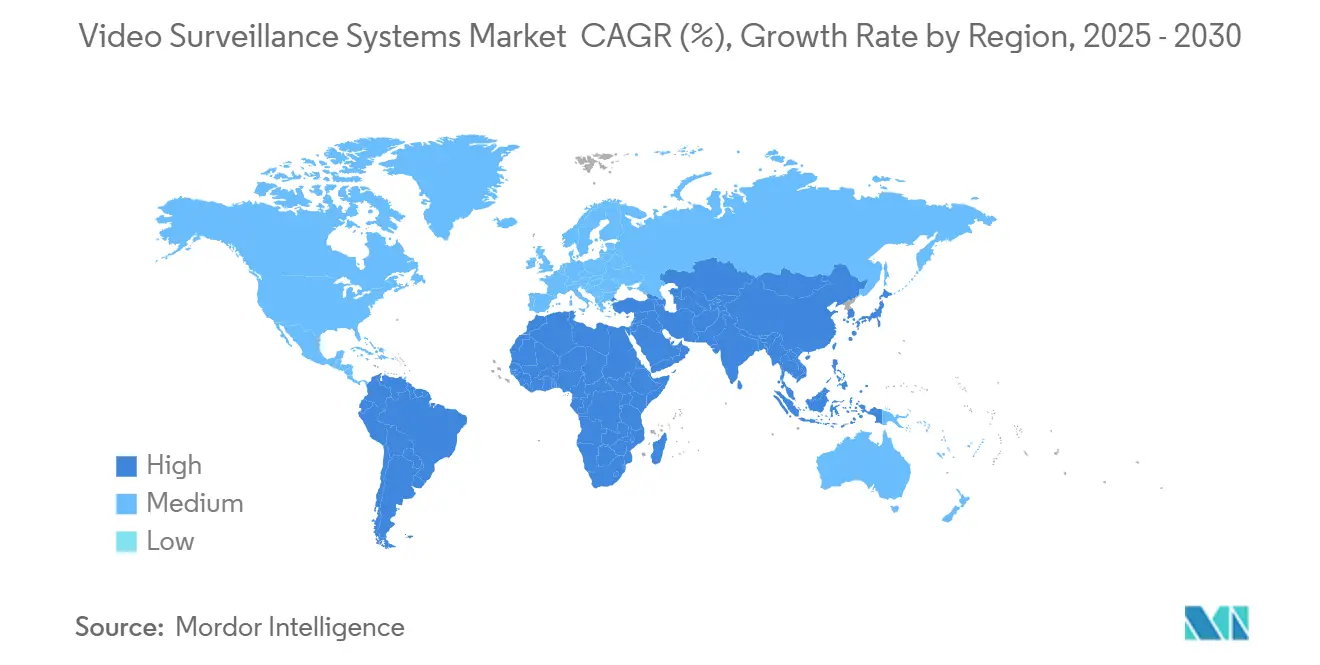

- حسب الجغرافيا، تصدرت آسيا بحصة قدرها 39.57% في عام 2024؛ من المتوقع أن تسجل أفريقيا أسرع معدل نمو سنوي مركب إقليمي بنسبة 12.90% حتى عام 2030.

- هايك فيجين وداهوا وأكسيس كوميونيكيشنز وموتورولا سوليوشنز سيطرت معاً على ما يقرب من 50% من الإيرادات العالمية في عام 2024.

اتجاهات ورؤى سوق أنظمة المراقبة بالفيديو العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكامل السريع لتحليلات الذكاء الاصطناعي المتطورة | +2.8% | عالمي؛ التبني المبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الهجرة الإجبارية من التناظري إلى IP في الاتحاد الأوروبي | +1.5% | الاتحاد الأوروبي؛ انتشار إلى أوروبا الشرقية | المدى القصير (≤ 2 سنة) |

| إنشاء مراكز البيانات من الدرجة الثالثة والرابعة | +1.2% | أمريكا الشمالية؛ نمط ناشئ في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| البث عالي الدقة المزود بـ 5G في آسيا | +1.8% | الصين واليابان وكوريا الجنوبية وجنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| منح المدن الآمنة الوطنية عبر الشرق الأوسط وأفريقيا | +2.1% | المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا | المدى القصير (≤ 2 سنة) |

| حوافز التأمين المرتبطة بـ ESG | +0.8% | في البداية أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكامل السريع لتحليلات الذكاء الاصطناعي المتطورة

تمكن رقائق الاستدلال المتطورة الآن من الكشف عن التهديدات في الوقت الفعلي مما يقلل من الإنذارات الكاذبة بنسبة تصل إلى 90%، مما يخفض تكاليف الاستجابة ويوسع حالات الاستخدام في الذكاء التشغيلي. تدمج الكاميرات متعددة الاتجاهات المزودة بالذكاء الاصطناعي نقاط التغطية، مما يسهل ميزانيات التركيب ويقلص أحمال النطاق الترددي. يكون التبني الأقوى في منع خسائر التجزئة والسلامة الصناعية وتحسين تدفق المرور. ومع ذلك، تقرر أكسيس كوميونيكيشنز وجود فجوة بين حماس القنوات للذكاء الاصطناعي وأولوية المستخدم النهائي في الأمن السيبراني، مما يشير إلى أن الموردين يجب أن يوائموا الرسائل بشكل أفضل مع أهداف إدارة المخاطر

الهجرة الإجبارية من التناظري إلى IP في المدن الذكية بالاتحاد الأوروبي

تدفع ولايات التحول الرقمي في الاتحاد الأوروبي البلديات لإزالة الأجهزة التناظرية، حتى مع بقاء العقارات المختلطة في الخدمة أثناء الانتقال. تكثف قواعد GDPR التزامات التشفير وإخفاء الهوية والاحتفاظ، مما يرفع التكلفة الإجمالية للملكية ولكنه يعزز ضمانات سيادة البيانات. يؤكد تقرير الأمم المتحدة للموئل للمدن الذكية على الوصول العادل والحكم الشفاف، وهي موضوعات تشكل معايير الشراء وكشوفات الموردين

إنشاء مراقبة مراكز البيانات من الدرجة الثالثة والرابعة عبر أمريكا الشمالية

خصص المستثمرون فائقو النطاق أكثر من 500 مليار دولار أمريكي للمنشآت الجديدة، مع بنود ANSI/TIA-942 التي تفرض مراقبة أكثر إحكاماً على مدار 24/7، وتغذية زائدة، وأرشيف لمدة 180 يوماً لقاعات الدرجة الرابعة. تحرس التحليلات المزودة بالذكاء الاصطناعي على مستوى الخزانة الملكية الفكرية وتلبي تدقيقات SOC 2، مما يقود الطلب المتميز على الكاميرات المتوافقة مع NDAA والتخزين المتطور.

طلب البث عالي الدقة المزود بـ 5G في محاور النقل الآسيوية

تبث الشبكات الخاصة 5G بموجة المليمتر في مطار شانغي ومطار هونغ كونغ الدولي فيديو متعدد الميغابت من أكثر من 120 كاميرا بزمن استجابة أقل من 50 مللي ثانية. [3]هيئة الطيران المدني في سنغافورة، "إطلاق منصة اختبار 5G للطيران في مطار شانغي Airside،" caas.gov.sgيدعم رفع السعة المركبات المستقلة لدعم الأرض ونماذج الصيانة التنبؤية، مما يرسخ 5G كحجر أساس لأمن المحاور الذكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الاحتفاظ متعددة التيرابايت المدفوعة بـ GDPR | -1.7% | الاتحاد الأوروبي؛ الشركات متعددة الجنسيات مع الأصول الأوروبية | المدى المتوسط (2-4 سنوات) |

| قيود التوريد الأمريكية NDAA وFCC | -1.2% | أمريكا الشمالية؛ الحلفاء المتحالفون | المدى القصير (≤ 2 سنة) |

| النقص الحاد في الرقائق الصغيرة لـ AI SoCs | -2.3% | عالمي؛ حاد في الاقتصادات الناشئة | المدى القصير (≤ 2 سنة) |

| ارتفاع عتبات قابلية التأمين السيبراني | -0.9% | في البداية أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الاحتفاظ بالبيانات متعددة التيرابايت المدفوعة بـ GDPR

يؤدي الفيديو عالي الدقة إلى تضخيم بصمات التخزين، مما يجبر المؤسسات على بناء أرشيف جاهز للتشفير وإدارة الخصوصية حسب التصميم. تؤكد أبحاث IntechOpen النفقات المتزايدة المرتبطة بمحركات إخفاء الهوية التي تجرد المعلومات الشخصية القابلة للتحديد مع الاحتفاظ بالقيمة الإثباتية. تثقل هذه النفقات على الميزانيات البلدية، مما يبطئ دورات التحديث.

قيود التوريد الأمريكية NDAA وقائمة FCC السوداء

يحظر القسم 889 شراء الأجهزة من موردين صينيين محددين، مما يجبر برامج الإزالة والاستبدال عبر العقارات الفيدرالية. تمدد قائمة FCC المغطاة القيود إلى المرافق الخاصة، مما يعزز الفرص لأكسيس كوميونيكيشنز وأفيغيلون وبيلكو لسد الطلب.[2]لجنة الاتصالات الفيدرالية، "قائمة المعدات والخدمات المشمولة بالقسم 2،" fcc.gov تواجه المؤسسات أسعار استحواذ أعلى وأوقات تسليم ممتدة مع إعادة توجيه سلاسل التوريد.

تحليل القطاعات

أنتجت الأجهزة 61.90% من إيرادات عام 2024، مرتكزة على كاميرات IP ومسجلات الفيديو الشبكية التي تدعم معظم التركيبات. تقوم الكاميرات التي تدمج محركات استدلال الذكاء الاصطناعي الآن بنقل التحليلات من الخوادم، مما يرفع أسعار الوحدات ولكنه يقلل احتياجات النطاق الترددي. تستحوذ المستشعرات الحرارية ومتعددة الأطياف على طلب متخصص في مرافق الطاقة والدفاع المحيطي. يشهد سوق أنظمة المراقبة بالفيديو ابتكاراً في الأجهزة في مصفوفات أجهزة الاستشعار المتعددة التي تقلل مخاطر النقاط العمياء وتحسن الدقة في الإضاءة المنخفضة. تشجع هذه المكاسب القطاعات الحرجة للمهام - المطارات والموانئ ومراكز البيانات - على وضع ميزانية لأجهزة عالية المواصفات رغم التقلبات الاقتصادية.

تتوسع الخدمات بشكل أسرع. تتوائم اشتراكات VSaaS مع تحركات المؤسسات نحو نماذج النفقات التشغيلية ومتطلبات الوصول العالمي. يقع ثلث القدرة النشطة للمراقبة بالفعل في دلاء السحابة العامة، وتتنبأ واسابي بأن التخزين يتجاوز 150 إكسابايت في عام 2024. يؤكد هذا الحجم معدل النمو السنوي المركب البالغ 14.37% للخدمات السحابية ويعيد معايرة المشتريات تدريجياً بين الشراء المباشر للأجهزة وعقود الخدمة المجمعة. يتوقع مساهمو القطاع أن يتفوق حجم سوق أنظمة المراقبة بالفيديو للاشتراكات المدارة سحابياً على ترقيات الأجهزة في الموقع من عام 2026 فصاعداً.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع النظام: هيمنة IP تتسارع مع النمو اللاسلكي

امتلكت البنى التحتية القائمة على IP نسبة 71.23% من إيرادات السوق في عام 2024، مما يشير إلى التحول الحاسم بعيداً عن التناظري. تبسط المستشعرات عالية الدقة المقترنة مع PoE عمليات الطرح وتغذي مباشرة في محركات الذكاء الاصطناعي. تحدد وثائق المناقصات الحكومية بشكل متزايد التوافق مع NDAA، مما يرسخ IP كمعيار مرجعي للتركيبات الأمنية. تبقى حصة سوق أنظمة المراقبة بالفيديو لحلول 4G/5G اللاسلكية أصغر ولكنها تتوسع بسرعة على ظهر مشاريع محاور النقل التجريبية والنشر الصناعي النائي. يعكس معدل النمو السنوي المركب المتوقع البالغ 14.40% الطلب المكبوت على وحدات التركيب السريع حيث حفر الألياف غير عملي.

تبقى عمليات النشر المختلطة ذات صلة أثناء انتقالات الإرث. تسمح ترميزات التناظري إلى IP وجسور الكوكس عبر الإيثرنت للجامعات بتدرج الترقيات دون توقف. يجمع الموردون الآن بوابات سحابية تعرض تغذيات تناظرية لتحليلات الذكاء الاصطناعي، مما يسهل التبني للبلديات ذات الميزانية المقيدة. مع نضوج النوى المستقلة 5G، من المتوقع أن تسد الكاميرات الخلوية فجوات التكلفة مع الاستمرار عبر Wi-Fi، خاصة في الاستجابة للكوارث وأمن الأحداث المؤقتة.

حسب وضع النشر: إرث الموقع يستسلم لزخم السحابة

لا تزال برمجيات إدارة الفيديو في الموقع ترسخ 66.65% من الأنظمة المثبتة، مدفوعة بقواعد سيادة البيانات في البنية التحتية الحرجة. تحتفظ المؤسسات المالية والوكالات الحكومية بالشبكات الخاصة ومصفوفات التخزين المعزولة جواً للوفاء بولايات التدقيق. ومع ذلك، تآكل المنصات السحابية الأصلية هذه القاعدة. يعكس معدل النمو السنوي المركب البالغ 13.55% حتى عام 2030 التحول الأوسع لتقنية المعلومات للمؤسسات نحو البرمجيات كخدمة. تضغط البوابات المتطورة الآن وتشفر التدفقات قبل النقل، مما يخفف من مخاوف النطاق الترددي ويقلل التكلفة الإجمالية. من المتوقع أن يتسع حجم سوق أنظمة المراقبة بالفيديو للبنى التحتية السحابية الخاصة مع سعي المنظمات الواعية بالأمان للسيطرة دون التخلي عن قابلية التوسع.

توضح النماذج المختلطة مسار الانتقال. تسمح بالتسجيل المحلي للتشغيل منخفض الكمون بينما تقدم الزائدية السحابية لاستعادة الكوارث. هذا المزيج جذاب بشكل خاص لسلاسل التجزئة التي توازن آلاف المواقع مع مهارات تقنية معلومات محدودة في الموقع. يضيف موردون مثل سينولوجي ومايلستون توجيهاً قائماً على السياسة ينقل اللقطات عالية المخاطر تلقائياً إلى مجموعات آمنة، مما يلبي عتبات مؤمني الإنترنت التي تشكل بشكل متزايد إرشادات الشراء.

حسب الاتصال: البنية التحتية السلكية تتطور مع الابتكار اللاسلكي

تبقى كابلات (PoE) السلكية العمود الفقري للمؤسسة وتحتل حصة 57.80% في عام 2024، بسبب الموثوقية وراحة توصيل الطاقة. تملأ المفاتيح متعددة الغيغابت مع تقييمات درجة حرارة ممتدة الآن أرضيات المصانع وهياكل وقوف السيارات، مما يؤكد تحمل PoE. ومع ذلك، تتوسع الابتكارات اللاسلكية في المحيط. تدفع Wi-Fi 6/6E سرعات غيغابت داخلياً، بينما تفتح كاميرات 5G الحقيقية باستخدام الطيف المرخص ممرات السكك الحديدية وحقول النفط وأماكن الأحداث حيث الأسلاك غير قابلة للاستمرار. تعطي اللجنة الأوروبية الأولوية لنطاق 26 جيجا هرتز لمثل هذه الوصلات عالية السعة التي تدعم تدفقات 4K غير مضغوطة في النقاط الساخنة الكثيفة الحشود.

بينما ينمو الخلوي (4G/5G NR) بأسرع معدل نمو سنوي مركب بحلول عام 2030. أيضاً، غالباً ما يخلط المستخدمون النهائيون بين 5G الخلوي و5 GHz Wi-Fi، مما يدفع الموردين لتوضيح القدرات وافتراضات المدى. مع انتشار عمليات النشر الخاصة بـ 5G في المطارات والموانئ البحرية، توقع نمواً في خدمات الربط المدارة المجمعة مع أجهزة المراقبة، مما يضيف طبقة إيرادات جديدة لمكاملي الأنظمة.

ملاحظة: حصص جميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: مراقبة المدن تقود بينما يتزايد القطاع السكني

شكلت شبكات المدن الآمنة البلدية 28.70% من إيرادات عام 2024. تدمج مراكز القيادة المتكاملة تغذيات الكاميرات ولوحات الترخيص وأجهزة الاستشعار لتنسيق تدفق المرور وإرسال الطوارئ. تتصدر الصين وسنغافورة ودول الخليج المشاريع الضخمة، ولكن مدن الاتحاد الأوروبي تتوسع في منصات مماثلة مرتبطة بالتنقل الحضري وأهداف المرونة المناخية. يتوسع حجم سوق أنظمة المراقبة بالفيديو المخصص لحالات الاستخدام السكني والمنازل الذكية بأسرع معدل، مسجلاً معدل نمو سنوي مركب قدره 13.75% مع انتشار كاميرات الأجراس وشاشات الداخل ومحاور المنزل القابلة للتشغيل البيني.

تبقى البيئات التجارية حصان العمل للطلب. يدمج تجار التجزئة تحليلات المتسوقين مع منع الخسائر، وتدمج البنوك مراقبة مواقع الصرافين مع كشف الاحتيال، وتتبع المواقع الصناعية الامتثال لمعدات الحماية الشخصية. تواصل برامج الدفاع والأمن الوطني دفع حدود الدقة والقوة والذكاء الاصطناعي المدمج، مع فوائد لاحقة تتسرب إلى القطاعات المدنية مع انخفاض تكاليف المكونات.

التحليل الجغرافي

سوق أنظمة المراقبة بالفيديو في الشرق الأوسط وأفريقيا

احتلت آسيا 39.57% من الإيرادات العالمية في عام 2024، بقيادة نطاق الصين ولكنها متنوعة بشكل متزايد مع اكتساب مناقصات المدن الذكية الهندية وترقيات البنية التحتية اليابانية زخماً. يعزز تركيز سياسة بكين على الذكاء الاصطناعي للسلامة العامة النشر الجماعي للكاميرات الذكية المتطورة، حتى مع دفع قيود التصدير للموردين المحليين نحو أسواق آسيان. يؤكد طرح 5G الخاص لمطار هونغ كونغ الدولي ريادة المنطقة في دمج الربط والمراقبة.[3]GSMA، "كيف تُحول 5G منطقة آسيا والمحيط الهادئ،" gsma.com

تبقى أمريكا الشمالية منارة تكنولوجية. تحفز قواعد NDAA وFCC دورات الاستبدال، مما يوجه الحصة نحو الموردين المتوافقين. ارتفعت أعداد الكاميرات المتصلة بالسحابة بأكثر من مليون وحدة العام الماضي، مما يسلط الضوء على التحول السريع لـ VSaaS. تحاكي السلطات الكندية للنقل هذا المسار مع طرح السحابة متعدد الوكالات.

أفريقيا، رغم كونها أصغر في القيمة المطلقة، هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.90%. تدعم البصمة الحضرية المتوسعة في نيجيريا وإحصائيات الجريمة المتزايدة منح المراقبة على مستوى الولاية. تعجل حزم التمويل التساهلي الصينية بالتبني ولكنها تثير نقاشات سياسية حول حوكمة البيانات وإقفال البائع. تطرح انقطاعات الطاقة وقيود النطاق الترددي تحديات تشغيلية، مما يجعل الأبراج المختلطة التي تعمل بالطاقة الشمسية ومعاملات منخفضة البيانات حرجة للأداء المستمر.

المشهد التنافسي

الابتكار والتكامل يقودان نجاح السوق

يحتفظ أكبر أربعة موردين - هايك فيجين وداهوا وأكسيس كوميونيكيشنز وموتورولا سوليوشنز - مجتمعين بما يقرب من نصف إيرادات الأجهزة العالمية، مما يؤكد التركيز المعتدل على مستوى التصنيع. يحتفظ القادة الصينيون بميزة النطاق في تكامل المكونات والطلب المحلي، ومع ذلك يواجهون وصولاً مقيداً لعقود الحكومة الأمريكية والأوروبية بسبب العقوبات الأمنية. يستفيد الراسخون الغربيون من هذه العقوبات من خلال طرح محافظ متوافقة مع NDAA وخرائط طريق أمان سيبراني شفافة.

تعيد عمليات الاندماج والاستحواذ الاستراتيجية تشكيل طبقات البرمجيات والخدمات. تضيف استحواذ تريتون على أعمال أمان بوش تدفقاً إيرادياً بقيمة مليار يورو و4300 موظف، مما يعزز قدرة التصنيع الأوروبية. تدمج عملية شراء غارداوورلد لـ Stealth Monitoring المراقبة عن بُعد المزودة بالذكاء الاصطناعي في محفظة الحراسة، مما يوضح التقارب بين الخدمات الفيزيائية والسيبرانية. اشترت Milestone Systems شركة Brighter AI لدمج محركات إخفاء الهوية التي تعالج لوائح الخصوصية الصارمة.

تكمل التحالفات الصفقات الصريحة. تستفيد اتفاقية التوزيع بين بوش وسوني من عضلات قناة بوش بينما تحافظ على البحث والتطوير للتصوير لسوني. تميز الانفتاحية للمنصة وتوفر SDK الآن الموردين مع سعي المكاملين لتنسيق الفيديو والتحكم في الوصول وأتمتة المباني تحت لوحات موحدة. قدرات تنسيق الحافة إلى السحابة والبنى صفرية الثقة وضمانات إقامة البيانات هي ساحات معركة ناشئة تشكل المشاركة المستقبلية.

قادة صناعة أنظمة المراقبة بالفيديو

-

شركة هانغتشو هايك فيجين للتكنولوجيا الرقمية المحدودة

-

شركة تشجيانغ داهوا للتكنولوجيا المحدودة

-

شركة أكسيس كوميونيكيشنز إيه بي

-

شركة بوش للأمن والسلامة

-

هانوا فيجين (سامسونغ)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: استحوذت Milestone Systems على Brighter AI لدمج إخفاء الهوية المتقدم في مجموعة إدارة الفيديو الخاصة بها.

- أبريل 2025: نشرت أكسيس كوميونيكيشنز "حالة الذكاء الاصطناعي في المراقبة بالفيديو،" ملخصة ردود الفعل من 5800 ممارس.

- أبريل 2025: رُفع توقعات إيرادات المراقبة بالفيديو الأمريكية إلى 18.06 مليار دولار أمريكي بحلول عام 2030 على التبني السحابي المستمر.

- فبراير 2025: أصدرت هايك فيجين خمس تنبؤات AIoT تغطي ابتكار الإدراك والأمن السيبراني الاستباقي.

نطاق تقرير سوق أنظمة المراقبة بالفيديو العالمية

تشير أنظمة المراقبة بالفيديو إلى استخدام كاميرات الأمان لمراقبة وتسجيل الأنشطة في مناطق أو مواقع محددة لأغراض الأمان أو السلامة أو المراقبة. يتكون مثل هذا النظام من كاميرات وشاشات أو وحدات عرض ومسجلات. يمكن أن تكون هذه الكاميرات تناظرية أو رقمية وتأتي مع ميزات تصميم مختلفة. يمكن تركيب هذه الأنظمة داخلياً وخارجياً، وتعمل على مدار 24/7، ويمكن ضبطها للتسجيل بناءً على الحركة أو أوقات محددة من اليوم.

سوق المراقبة بالفيديو مقسم حسب النوع (الأجهزة (الكاميرا (التناظرية وكاميرات IP والمختلطة) والتخزين)، والبرمجيات (تحليلات الفيديو وبرمجيات إدارة الفيديو)، والخدمات (VSaaS))، والقطاع الرأسي للمستخدم النهائي (التجاري والبنية التحتية والمؤسسي والصناعي والدفاع والسكني)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا).

| الأجهزة | الكاميرات | التناظرية |

| IP | ||

| الحرارية / متعددة الأطياف | ||

| التخزين | DVR/NVR | |

| SAN / التخزين المتطور | ||

| البرمجيات | برمجيات إدارة الفيديو | |

| تحليلات الفيديو | ||

| الخدمات (VSaaS) | مستضافة | |

| مدارة | ||

| مختلطة | ||

| التناظرية |

| IP |

| المختلطة |

| اللاسلكية 4G/5G |

| في الموقع | |

| السحابة | العامة |

| الخاصة |

| سلكي (PoE) |

| لاسلكي (Wi-Fi 6/6E) |

| خلوي (5G NR) |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| مراقبة المدن والمدينة الآمنة | |

| التجاري | التجزئة ومراكز التسوق |

| BFSI والتكنولوجيا المالية | |

| البنية التحتية الحرجة | الطاقة والمرافق |

| النقل (المطارات والسكك الحديدية والموانئ) | |

| التصنيع الصناعي | |

| السكني والمنزل الذكي | |

| الدفاع والأمن الوطني |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بلدان الشمال الأوروبي | |

| البنلوكس | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| آسيان | |

| أستراليا ونيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب المكون | الأجهزة | الكاميرات | التناظرية |

| IP | |||

| الحرارية / متعددة الأطياف | |||

| التخزين | DVR/NVR | ||

| SAN / التخزين المتطور | |||

| البرمجيات | برمجيات إدارة الفيديو | ||

| تحليلات الفيديو | |||

| الخدمات (VSaaS) | مستضافة | ||

| مدارة | |||

| مختلطة | |||

| حسب نوع النظام | التناظرية | ||

| IP | |||

| المختلطة | |||

| اللاسلكية 4G/5G | |||

| حسب وضع النشر | في الموقع | ||

| السحابة | العامة | ||

| الخاصة | |||

| حسب الاتصال | سلكي (PoE) | ||

| لاسلكي (Wi-Fi 6/6E) | |||

| خلوي (5G NR) | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب التطبيق | مراقبة المدن والمدينة الآمنة | ||

| التجاري | التجزئة ومراكز التسوق | ||

| BFSI والتكنولوجيا المالية | |||

| البنية التحتية الحرجة | الطاقة والمرافق | ||

| النقل (المطارات والسكك الحديدية والموانئ) | |||

| التصنيع الصناعي | |||

| السكني والمنزل الذكي | |||

| الدفاع والأمن الوطني | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بلدان الشمال الأوروبي | |||

| البنلوكس | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| آسيان | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط | المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أنظمة المراقبة بالفيديو؟

السوق مُقدرة بـ 91.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 163.1 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 12.2%.

أي منطقة تحتل أكبر حصة من الإيرادات العالمية؟

تتصدر آسيا بـ 39.57% من الإنفاق العالمي، مدعومة بمشاريع المدن الذكية والنقل واسعة النطاق.

ما مدى سرعة نمو خدمات المراقبة السحابية؟

يتقدم النشر السحابي بمعدل نمو سنوي مركب قدره 13.55%، مما يعكس تزايد تبني VSaaS وطرح البنية التحتية المختلطة.

ما تأثير قواعد NDAA وFCC على الشراء؟

تقيد اللوائح المعدات من صانعين صينيين معينين، مما يدفع المؤسسات الأمريكية للتحول إلى موردين متوافقين مع NDAA وإعادة تشكيل سلاسل التوريد العالمية.

آخر تحديث للصفحة في: