حجم وحصة سوق مراقبة الاهتزاز

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

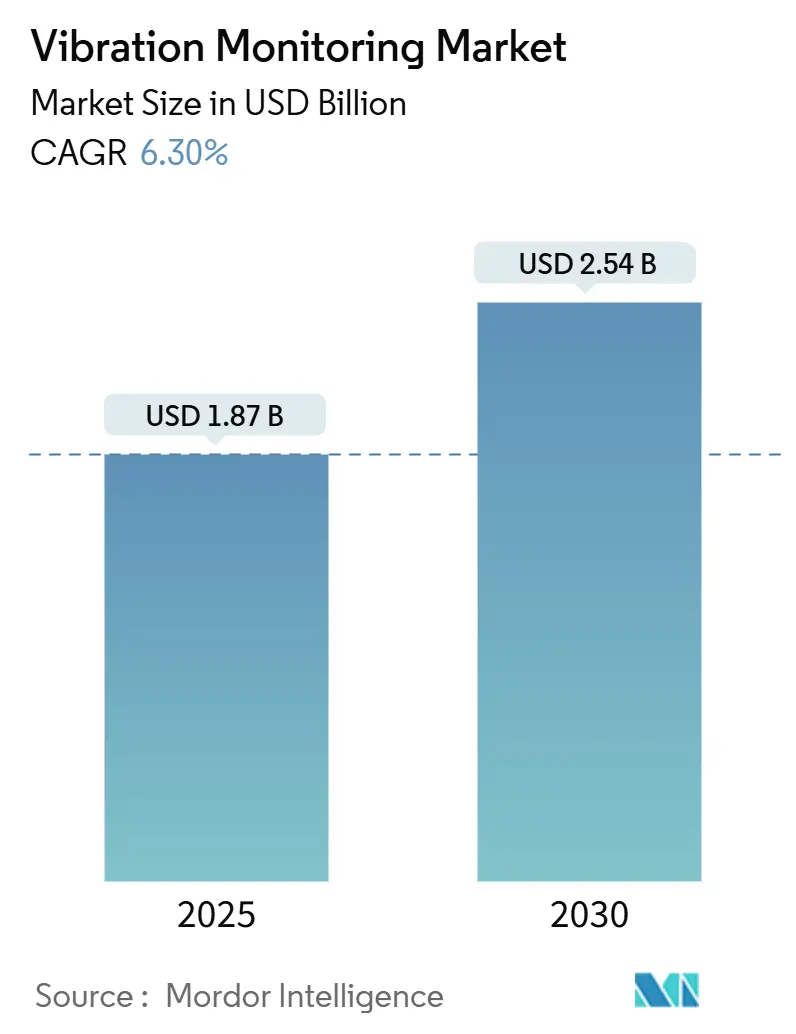

| حجم السوق (2025) | 1.87 مليار دولار أمريكي |

| حجم السوق (2030) | 2.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.30% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مراقبة الاهتزاز من قِبل Mordor Intelligence

يُقدر سوق مراقبة الاهتزاز بقيمة 1.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.54 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.3% خلال فترة التوقعات. إن الإدراك المتزايد للتكلفة العالية للأعطال غير المخطط لها للآلات يؤدي إلى تحويل استراتيجيات الصيانة من النهج التفاعلي إلى النهج التنبؤي، مما يدفع الاستثمار المستمر في المراقبة القائمة على الحالة عبر قطاعات النفط والغاز وتوليد الطاقة والتصنيع المتقطع. تتضافر أجهزة الاستشعار اللاسلكية لإنترنت الأشياء الصناعي وتحليلات الحافة والمنصات السحابية لتقليل تكاليف جمع البيانات، وتوسيع التغطية للأصول صعبة الوصول، وتمكين الرؤى الوصفية التي تطيل عمر الأصول. إن الضغط التنظيمي المتزايد في الصناعات الخطرة، وتأجيل تقاعد محطات الفحم القديمة، والمخططات الحكومية المدعومة للتصنيع الذكي في آسيا تسرع من الطلب أكثر. تتزايد حدة المنافسة حيث تدمج الشركات الكبيرة المتخصصة في الأتمتة تحليلات الاهتزاز في نظم التوائم الرقمية الأوسع، مما يرفع حواجز الدخول أمام موردي أجهزة الاستشعار المستقلين ويقوي توقعات النمو طويل الأمد لسوق مراقبة الاهتزاز.

النتائج الرئيسية للتقرير

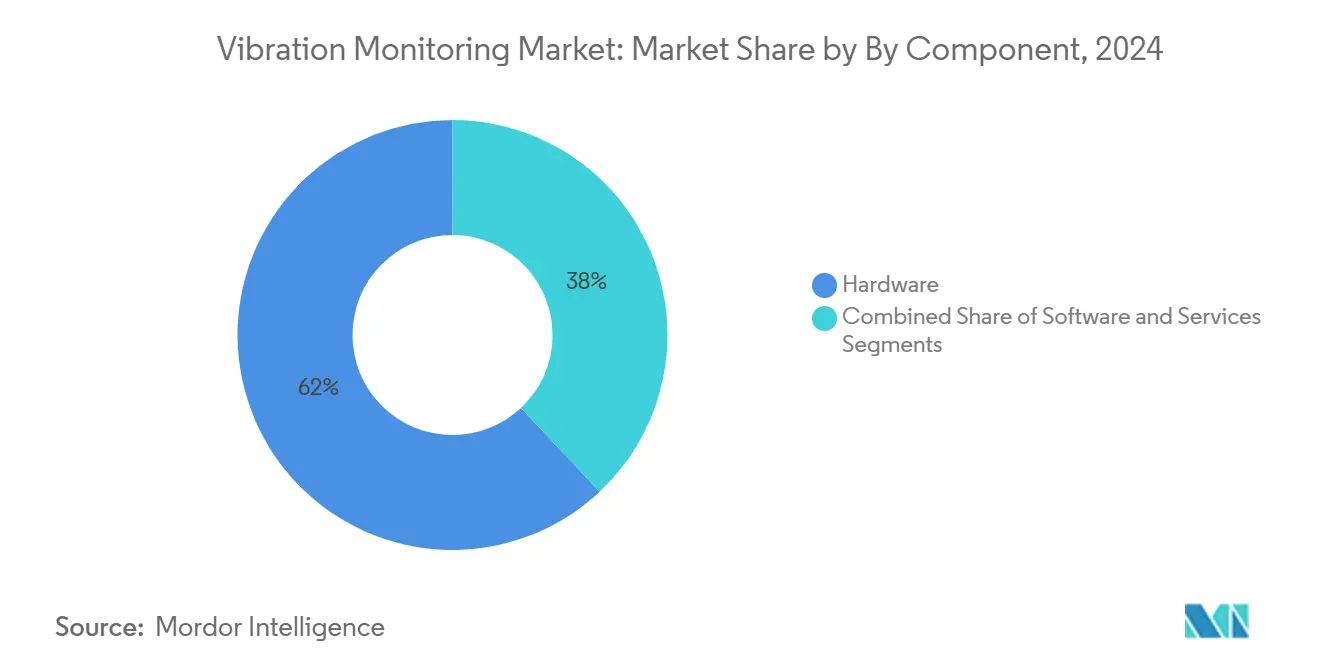

- حسب المكونات، احتفظت الأجهزة بـ 62% من حصة سوق مراقبة الاهتزاز في عام 2024، بينما سجلت الخدمات أسرع نمو بمعدل نمو سنوي مركب قدره 7.8% حتى عام 2030.

- حسب عملية المراقبة، تصدرت الأنظمة المتصلة/المستمرة بحصة إيرادات قدرها 55% في عام 2024؛ ومن المتوقع أن تتوسع المراقبة اللاسلكية عن بُعد بمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

- حسب تقنية الشبكة، احتلت التركيبات السلكية 70% من حجم سوق مراقبة الاهتزاز في عام 2024، لكن من المتوقع أن تنمو الشبكات اللاسلكية بمعدل نمو سنوي مركب قدره 10.5% بين عامي 2025 و2030.

- حسب المستخدم النهائي، استحوذ قطاع النفط والغاز على 30% من حصة حجم سوق مراقبة الاهتزاز في عام 2024، بينما يتقدم قطاع الأغذية والمشروبات بمعدل نمو سنوي مركب قدره 8.5% حتى عام 2030.

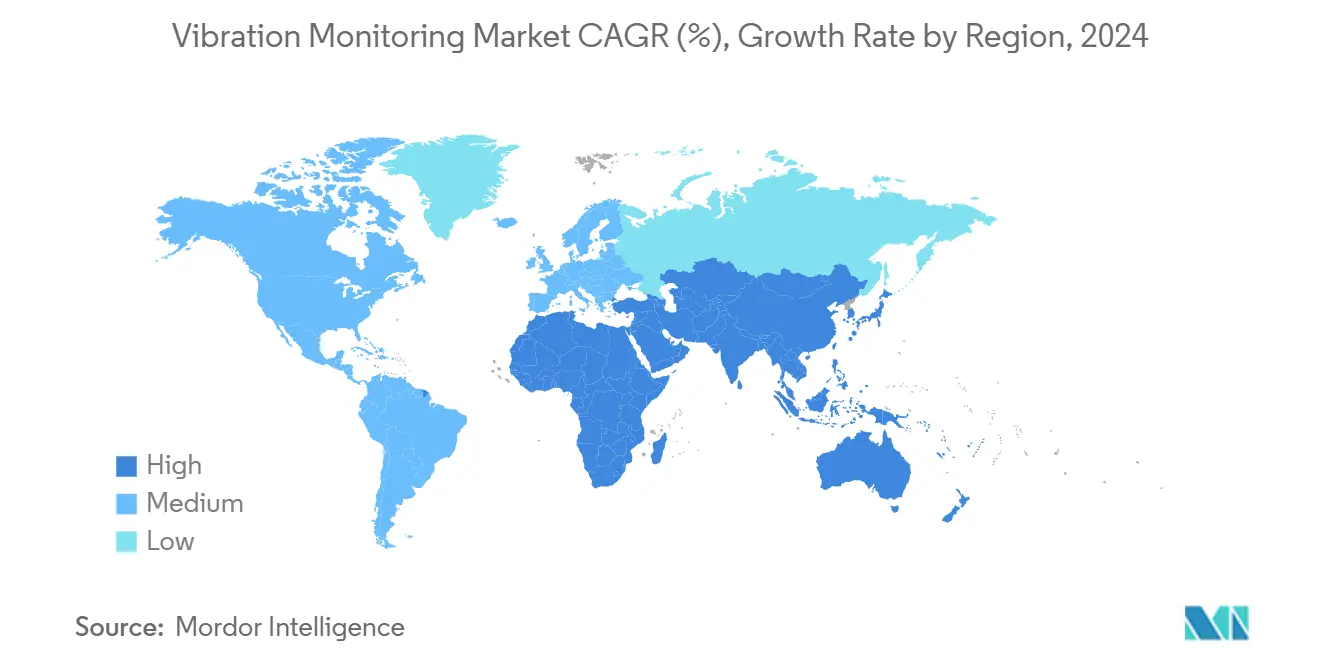

- إقليمياً، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 37% في عام 2024؛ ومن المقرر أن تسجل آسيا أسرع نمو بمعدل نمو سنوي مركب قدره 8.6% خلال الفترة 2025-2030.

اتجاهات ورؤى سوق مراقبة الاهتزاز العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد المتزايد لأجهزة الاستشعار المدعومة بإنترنت الأشياء الصناعي اللاسلكي في المناطق الخطرة | 1.8% | عالمي، مع التركيز في الشرق الأوسط وعمليات أمريكا الشمالية البحرية | متوسط الأمد (2-4 سنوات) |

| التحول من المراقبة الدورية إلى المراقبة المستمرة المتصلة في توربينات توليد الطاقة | 1.5% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| تفويضات الصيانة التنبؤية القائمة على أهمية الأصول من قِبل مشغلي النفط والغاز البحري | 1.2% | الشرق الأوسط الأساسي، مع امتداد إلى بحر الشمال وخليج المكسيك | قصير الأمد (≤ سنتين) |

| البرامج الحكومية للتصنيع الذكي تعزز الطلب على مقاييس التسارع MEMS | 1.0% | آسيا والمحيط الهادئ الأساسي، مع تأثير ثانوي في أوروبا | متوسط الأمد (2-4 سنوات) |

| محطات الفحم المتقادمة تعيد تجهيز مراقبة الاهتزاز لإطالة العمر | 0.8% | أمريكا الجنوبية وأوروبا الشرقية وأسواق آسيوية مختارة | طويل الأمد (≥ 4 سنوات) |

| دمج الذكاء الاصطناعي والتعلم الآلي في منصات التحليلات التنبؤية | 0.7% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتزايد لأجهزة الاستشعار المدعومة بإنترنت الأشياء الصناعي اللاسلكي في المناطق الخطرة

تحل أجهزة الاستشعار اللاسلكية الآمنة جوهرياً للاهتزاز محل الحلول السلكية في المصافي والمصانع الكيماوية والمنصات البحرية حيث يسعى المشغلون لتقليل تعرض البشر وأعباء الصيانة. جهاز Emerson's AMS Wireless Vibration Monitor، الذي يعمل على WirelessHART ويوفر عمر بطارية من ثلاث إلى خمس سنوات، يوضح كيف تجمع الأجهزة الحديثة الآن بين قياس التسارع ثلاثي المحاور والتحليلات الوصفية المدمجة، مما يمكّن التغطية عن بُعد للمضخات والضواغط ومصائد البخار. إن طرح أرامكو لـ 454 عقدة اهتزاز لاسلكية في مصنع الفاضلي للغاز يظهر قابلية التوسع لهذه الحلول في البيئات الخطرة واسعة النطاق. إن تحسين أمان البروتوكول ومعالجة الحافة يستمران في خفض إجمالي تكلفة الملكية، مما يدعم القبول الأوسع عبر سوق مراقبة الاهتزاز.[1]Emerson, "AMS Wireless Vibration Monitor," emerson.com

التحول من المراقبة الدورية إلى المراقبة المستمرة المتصلة في توربينات توليد الطاقة

تتخلى شركات المرافق عن الفحوصات القائمة على المسار لصالح أجهزة الاستشعار الدائمة التي تبث بيانات عالية الدقة إلى مراكز بعيدة مزودة بمتخصصين في المعدات الدوارة. خدمة GE Vernova's Remote Monitoring & Diagnostics تربط آلاف نقاط البيانات للتوربينات البخارية والغازية بتحليلات سحابية تكتشف الشذوذات قبل شهر إلى شهرين من الفشل، مما يتيح جدولة الإغلاق المحسنة. تستفيد محطات الدورة المركبة أكثر، لأن التغيرات السريعة في الأحمال تقدم أنماط اهتزاز تغفلها الفحوصات الفصلية التقليدية. مع قيام مصنعي المعدات الأصلية الآن بدمج ضمانات الأداء مع الالتزام بالمراقبة المستمرة، من المقرر أن يرتفع الطلب على الأنظمة دائمة التشغيل في سوق مراقبة الاهتزاز بشكل مستمر.

تفويضات الصيانة التنبؤية القائمة على أهمية الأصول من قِبل مشغلي النفط والغاز البحري

يصنف المنتجون في الخليج العربي وبحر الشمال وخليج المكسيك الأصول الدوارة حسب عواقب الفشل؛ الضواغط ومضخات حقن المياه في الطبقات العليا يجب أن تحمل الآن مراقبة اهتزاز مستمرة. تظهر الدراسات في حقول الإمارات والسعودية أن دمج بيانات الاهتزاز والعملية والضغط مدى الحياة يقلل التوقف غير المخطط له على الآلات الحرجة بنسب مئوية مزدوجة الرقم. تعترف الهيئات التنظيمية بالمراقبة المستمرة للحالة كإجراء رسمي للتخفيف من المخاطر، مما يعزز الاعتماد عبر سوق مراقبة الاهتزاز.

البرامج الحكومية للتصنيع الذكي تعزز الطلب على مقاييس التسارع MEMS

منح المصانع الذكية في آسيا تدعم تحديث أجهزة الاستشعار ومنصات البيانات وتدريب القوى العاملة. المخطط السياسي للصين لعام 2024 وخارطة طريق اليابان لأشباه الموصلات لعام 2025 كلاهما يدعو إلى الاعتماد الواسع لأجهزة القياس القائمة على MEMS في خطوط التجميع. تقدم مقاييس تسارع MEMS استهلاك طاقة أقل ودمج أكثر إحكاماً مع إيثرنت الصناعي، مما يجعلها مثالية للتركيبات عالية الكثافة. الطرح المدعوم يخلق جيب طلب سريع النمو داخل سوق مراقبة الاهتزاز.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص محللي الاهتزاز المعتمدين وفق ISO 18436-2 | -1.1% | عالمي، حاد بشكل خاص في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| تكاليف التقوية السيبرانية لبوابات المراقبة المتصلة بالسحابة | -0.9% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | متوسط الأمد (2-4 سنوات) |

| تصور عائد استثمار منخفض في خطوط معالجة الأغذية الدفعية قليلة التشغيل | -0.6% | عالمي، مع التركيز في أسواق معالجة الأغذية الناشئة | متوسط الأمد (2-4 سنوات) |

| المعايير اللاسلكية المجزأة تسبب مشاكل التشغيل البيني | -0.4% | عالمي، مع تأثير خاص على التركيبات متعددة الموردين | قصير الأمد (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

نقص محللي الاهتزاز المعتمدين وفق ISO 18436-2

تولد الأنظمة الحديثة مجموعات بيانات كبيرة ومعقدة تحتاج لا تزال إلى تفسير خبير لتأكيد أعطال الآلات. تدريب المحلل إلى مستوى ISO 18436-2 يستغرق سنتين إلى ثلاث سنوات، والعرض يتأخر عن الطلب الصناعي، خاصة في الاقتصادات سريعة النمو. تستجيب العديد من الشركات بتعهيد التشخيص أو نشر التحليلات الآلية، إلا أن أعطال الآلات التوربينية المعقدة غالباً ما تتطلب حكماً بشرياً، مما يخفف التوسع في أجزاء من سوق مراقبة الاهتزاز.[2]Analog Devices, "MEMS Accelerometers for Condition Monitoring," analog.com

تكاليف التقوية السيبرانية لبوابات المراقبة المتصلة بالسحابة

تشفير تدفقات البيانات وتقسيم شبكات OT/IT والامتثال لـ IEC 62443 أو ISO 27001 يضيف 20-30% إلى ميزانيات المشاريع. المشغلون ذوو الهوامش الضيقة يؤجلون الترقيات حتى تنضج قوالب الأمان أو تثبت الهندسات الهجينة قدرتها على تحمل التكاليف. عبء التكلفة حاد جداً للمؤسسات الصغيرة والمتوسطة، مما يبطئ الاعتماد القائم على السحابة في أقسام من سوق مراقبة الاهتزاز.

تحليل القطاعات

حسب المكونات: الخدمات تقود خلق القيمة

تصدرت الأجهزة سوق مراقبة الاهتزاز بإيرادات 62% في عام 2024، مما يؤكد الدور المحوري لمقاييس التسارع وأجهزة التقاط السرعة ومجسات القرب في كل تركيب. تهيمن مقاييس التسارع لأنها تشمل نطاقات ترددية واسعة وتركب بسهولة على المضخات والمحركات وعلب التروس، بينما تبقى مجسات الإزاحة إلزامية على التوربينات عالية السرعة. من المتوقع أن تنخفض حصة الأجهزة حيث تتوسع أجهزة استشعار MEMS والضوئية في نطاق التطبيق وتقلل تكلفة العقدة. الخدمات، مع ذلك، تسجل أقوى معدل نمو سنوي مركب قدره 7.8% حتى عام 2030 حيث يتحول المستخدمون نحو عقود قائمة على النتائج تجمع تحليلات البيانات والتشخيص وتوصيات الصيانة. تتطور البرمجيات بالتوازي، منتقلة من عارضات الطيف داخل المؤسسة إلى منصات سحابية تطبق التعلم الآلي وارتباط التوائم الرقمية، مما يمكّن البائعين من تأمين إيرادات متكررة. TDK's Tronics AXO 315، مقياس تسارع MEMS رقمي وإعادة توازن القوة، يجسد كيف تشوش أجهزة الاستشعار الغنية بالبرامج الثابتة الخط الفاصل بين الأجهزة وخدمات البرمجيات.

إن التركيز المتزايد على الرؤى التنبؤية يضع مقدمي الخدمة كشركاء استراتيجيين بدلاً من موردين تعامليين. عقود الخدمة المدارة التي تفرض رسوماً لكل أصل مراقب أو لكل توقف مجنب تواءم الحوافز وتضخم الطلب على اشتراكات التحليلات. الشركات الكبيرة للأتمتة تستفيد من شبكات الخدمة العالمية لالتقاط هذه القيمة، بينما تتخصص الشركات التشخيصية المتخصصة في أنماط الأعطال المعقدة. مع تشديد نقص العمالة، تكتسب التشخيصات الآلية حظوة، مما يعزز النمو المدفوع بالخدمات عبر سوق مراقبة الاهتزاز.[3]TDK Corporation, "Tronics AXO 315 Press Release," tdk-electronics.tdk.com

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب عملية المراقبة: المراقبة اللاسلكية عن بُعد تكتسب زخماً

استحوذت المراقبة المستمرة المتصلة على 55% من إيرادات عام 2024، موقع ستحتفظ به طالما أن المعدات الحرجة مثل التوربينات والضواغط والبواثق تتطلب إشرافاً على مدار الساعة. تدفقات البيانات المستمرة تتيح اتجاه التوقيعات الطيفية والتعرف المبكر على الأحداث العابرة التي تفوتها القياسات القائمة على المسار. لا تزال الأنظمة المحمولة تخدم الأصول الأقل أهمية، إلا أن تقليل التكاليف في الاستشعار اللاسلكي يميل الميزانيات نحو العقد الدائمة التي تجمع قنوات الاهتزاز والحرارة على جهاز واحد.

من المتوقع أن ترتفع المراقبة اللاسلكية عن بُعد بمعدل نمو سنوي مركب قدره 9.2%. العقد المدعومة بالبطارية تحافظ الآن على عمر أكثر من ثلاث سنوات، وبروتوكولات الشبكة الشبكية ذات الدرجة الصناعية توفر زمن استجابة حتمي مناسب لمنطق الحماية. تقرر Emerson بنشر آلاف نقاط الاهتزاز اللاسلكية لكل موقع، مما يثبت المقياس القابل للتطبيق للمجمعات الكبيرة. تحليلات مقيمة الحافة تقلل كذلك احتياجات عرض النطاق الترددي بنقل مؤشرات مرشحة مسبقاً فقط. مع تركب هذه المزايا، يفضل سوق مراقبة الاهتزاز بشكل متزايد الهندسات اللاسلكية لكل من مشاريع الحقول الخضراء والتحديث.

حسب نمط النشر: اعتماد السحابة يتسارع

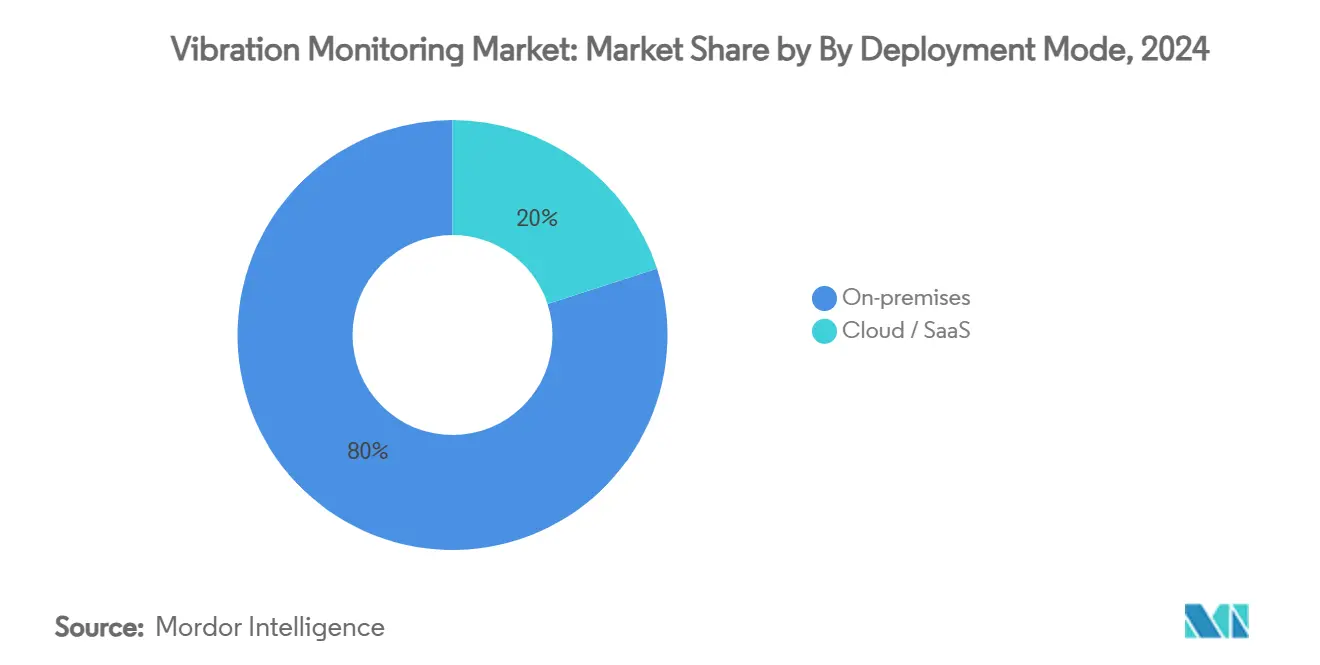

احتلت التركيبات داخل المؤسسة حصة 80% في عام 2024، مما يعكس تفضيل المشغل للسيطرة المحلية والدمج في الوقت الفعلي مع أنظمة السلامة. أطر SCADA التقليدية والتحكم الموزع تعتمد على شبكات حتمية يصعب تكرارها عبر السحب العامة. مخاوف الأمان السيبراني وقواعد سيادة البيانات والاتصال المتقطع في المواقع البعيدة تدعم كذلك البصمات داخل المؤسسة.

نشر السحابة والـ SaaS، مع ذلك، من المتوقع أن يتوسع بمعدل نمو سنوي مركب 12%. التحليلات المركزية تجمع مجموعات بيانات متعددة المصانع، مما يمكّن معايرة مقارنة وتدريب خوارزميات مستحيل داخل خوادم منعزلة. المؤسسات الكبيرة تقلل أعباء تقنية المعلومات بالتحول إلى منصات مستضافة من البائع تقدم تحديثات مستمرة ونماذج ذكاء اصطناعي. الهندسات الهجينة، حيث تقوم البوابات بالمعالجة من المستوى الأول وتدفع الاستثناءات إلى السحابة، توازن زمن الاستجابة والأمان، مشجعة الاعتماد. نتيجة لذلك، سيوسع اختراق السحابة الأوسع إجمالي الإيرادات القابلة للعنونة في سوق مراقبة الاهتزاز.

حسب تقنية الشبكة: المعايير اللاسلكية تنضج

احتفظت الروابط السلكية-4-20 mA، HART، أو إيثرنت-بحصة سوقية 70% في عام 2024، مُقدرة للموثوقية وإمداد الطاقة المدمج. مراقبة الآلات التوربينية الحرجة لا تزال تفضل الكابلات المحمية لضمان تكامل البيانات. البنية التحتية للقنوات الموجودة تقلل كذلك التكاليف الإضافية خلال التحديثات، مما يعزز انتشار الأسلاك.

الأنظمة اللاسلكية، رغم ذلك، من المقرر أن تصعد بمعدل نمو سنوي مركب 10.5%. مجموعات ISA100.11a و 6LoWPAN تتضمن الآن طبقات تشفير وجودة خدمة قوية، بينما برامج اعتماد الأجهزة تسهل مخاوف التشغيل البيني متعدد البائعين. نشر أرامكو لـ ISA100 لكل من استشعار مصائد البخار والاهتزاز يؤكد الأداء المُثبت ميدانياً على نطاق البتروكيماويات. طرح 5G المتزامن يضيف خيارات عرض نطاق عالي للأصول المتحركة. هذه التقدمات تسهل اعتماد لاسلكي أوسع عبر سوق مراقبة الاهتزاز.

التحليل الجغرافي

تصدرت أمريكا الشمالية بـ 37% من إيرادات عام 2024، مدفوعة باللوائح البحرية للنفط والغاز التي تفرض المراقبة المستمرة للحالة، بالإضافة إلى التحديثات واسعة النطاق في قطاع الطاقة الأمريكي. المرافق التي تمدد عمر وحدات الفحم والمحطات ذات الدورة المركبة تدعم الطلب المستمر على أجهزة الاستشعار، بينما عمليات الرمال النفطية الكندية تتطلب أجهزة قوية تتحمل البرد الشديد والغبار. التركيز الحكومي على سلامة مكان العمل يعزز كذلك الاستثمار، مما يرسخ هيمنة المنطقة في سوق مراقبة الاهتزاز.

تحتفظ أوروبا بحصة كبيرة بقوة قاعدتها التصنيعية وتشريعات كفاءة الطاقة. ألمانيا تدعو إلى طرح الصناعة 4.0 التي تقرن بيانات الاهتزاز مع أنظمة MES وERP لرؤى أصول شمولية. مشغلو بحر الشمال في المملكة المتحدة يستثمرون بكثافة في استشعار الشبكة اللاسلكية للتغلب على تكاليف أسلاك المناطق الخطرة، بينما التوجيهات الصارمة للآلات في الاتحاد الأوروبي تدمج مراقبة الحالة داخل أطر تقييم المخاطر. هذه العوامل تخلق طلباً مستقراً مدفوعاً بالامتثال يدعم سوق مراقبة الاهتزاز عبر القارة.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 8.6%، مدعومة بحوافز التصنيع الذكي الصينية واليابانية والهندية التي تدعم اعتماد أجهزة الاستشعار. استراتيجيات أشباه الموصلات التي تؤكد إنتاج MEMS المحلي تقلل كذلك تكلفة الأجهزة. التصنيع السريع عبر جنوب شرق آسيا والجهود الحكومية لرقمنة المؤسسات الصغيرة والمتوسطة توسع القاعدة القابلة للعنونة. اعتماد البروتوكولات اللاسلكية وتحليلات السحابة سريع في المصانع الجديدة غير المثقلة بالأنظمة التقليدية، مما يضع المنطقة كمحرك نمو رئيسي لسوق مراقبة الاهتزاز.

المشهد التنافسي

تُظهر صناعة مراقبة الاهتزاز تشتتاً معتدلاً، إلا أن التوحيد يتسارع حيث تلتهم شركات الأتمتة الكبيرة متخصصي أجهزة الاستشعار لتقديم مجموعات صيانة تنبؤية شاملة. شراء SKF لذراع التشحيم لمجموعة John Sample يعزز خبرتها في المحامل بحلول إدارة السوائل، مما يخلق محفظة موثوقية أوسع. الاستحواذ المخطط لشركة Honeywell على Sundyne يضيف مضخات وضواغط عالية السرعة تكمل بشكل طبيعي منصة Forge للتحليلات، مما يؤكد استراتيجية تأمين قطع الغيار وعقود المراقبة.

يتمحور التمايز التقني حول الذكاء الاصطناعي للحافة والتوائم الرقمية المتكاملة. البائعون يدمجون رقائق DSP داخل أجهزة الاستشعار التي تشغل نماذج كشف الشذوذ محلياً، مقللة عرض النطاق الترددي وزمن الاستجابة بينما تعالج مخاوف سيادة البيانات. لوحات القيادة السحابية تدمج بيانات الاهتزاز والعملية والتشحيم، مولدة أوامر عمل وصفية تغذي أنظمة إدارة أصول المؤسسة. منصة Perceptiv الجيل التالي من Regal Rexnord تجسد هذا التحول، مقدمة بوابة عالمية لدمج أجهزة الاستشعار المتعددة وجدولة الصيانة المدفوعة بالذكاء الاصطناعي.

تترتفع الحواجز للشركات الأصغر حيث يطالب العملاء بحلول متكاملة بالكامل وآمنة سيبرانياً. مع ذلك، تبقى منافذ للمبتكرين المركزين على عقد حصاد الطاقة بدون بطارية أو مكتبات أعطال متخصصة لتوربينات الرياح وعربات السكك الحديدية. الشراكات ذات العلامة البيضاء مع عمالقة الأتمتة توفر قنوات دخول السوق، مضمونة تنوع مستمر داخل سوق مراقبة الاهتزاز.

قادة صناعة مراقبة الاهتزاز

-

SKF

-

شركة Emerson Electric Co.

-

شركة Honeywell International Inc.

-

شركة General Electric (Baker Hughes)

-

شركة Rockwell Automation Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أعلنت شركة Honeywell عن استحواذها على Sundyne، الرائدة في المضخات وضواغط الغاز لصناعات المعالجة، لتعزيز قطاع حلول الطاقة والاستدامة ودمج تقنية Sundyne مع منصة إنترنت الأشياء Forge من Honeywell. تهدف الصفقة إلى توليد تآزر الإيرادات وتحسين خدمات ما بعد البيع، مما يضع Honeywell في موقع أفضل لخدمة أسواق التكرير والغاز الطبيعي المسال والوقود المتجدد مع توقع إنهاء المعاملة في الربع الثاني من عام 2025.

- فبراير 2025: أطلقت شركة Regal Rexnord Corporation الجيل التالي من حل Perceptiv للموثوقية الذكية والصيانة، يتميز ببوابة عالمية وأجهزة استشعار اهتزاز وحرارة لاسلكية توفر هندسة موحدة للصيانة التنبؤية. المنصة المحسنة تُظهر تقليل 55% في الأعطال المتوقعة، وزيادة 40% في عمر الآلة، ومتوسط وفورات سنوية قدرها 250,000 دولار أمريكي للعملاء من خلال قدرات الذكاء الاصطناعي والتعلم الآلي المتكاملة.

- فبراير 2025: طبقت ABB خدمات مراقبة الحالة للمحركات الكهربائية في Tenaris في مصنع Dalmine باستخدام نظام ABB Ability MACHsense-R وأجهزة الاستشعار الذكية للمراقبة عن بُعد. النشر يمكّن كشف الشذوذات مثل الاهتزازات التي تشير إلى فشل المحامل، مما يتيح لـ Tenaris تخطيط أنشطة الصيانة بفعالية وضمان الكفاءة التشغيلية في بيئة الإنتاج المستمر.

- يناير 2025: عززت GE Vernova خدمات المراقبة والتشخيص عن بُعد لأصول محطات الطاقة البخارية، مقدمة دعماً على مدار الساعة من خلال التحليل الآلي والمساعد بالخبراء للبيانات التشغيلية. الخدمة تمكّن الصيانة الاستباقية من خلال المراقبة المستمرة والتحليلات المتقدمة والوحدات القابلة للتخصيص التي تساعد في تخفيف المخاطر وتقليل الانقطاعات غير المخطط لها بينما تحسن إدارة دورة حياة الأصول.

نطاق تقرير سوق مراقبة الاهتزاز العالمي

مراقبة الاهتزاز مفهوم أساسي في السيطرة الديناميكية للآلات الصناعية. مع تقدم التقنية، يمكن لأنظمة مراقبة الاهتزاز الحالية التي تدمج التعقيد والأداء أن توفر للعمال معلومات تشخيصية شاملة وشبه فورية عن الحالة الديناميكية الفعلية للآلات والتنفيذ. مراقبة الاهتزاز الهيكلية مكون سوقي آخر مهم للغاية كهدف لتوليد الأعمال في السوق للبائعين.

سوق مراقبة الاهتزاز مقسم حسب النوع (الأجهزة (الإزاحة، السرعة، والتسارع)، البرمجيات، والخدمات)، وصناعة المستخدم النهائي (السيارات، النفط والغاز، الطاقة والقدرة، التعدين، الأغذية والمشروبات، والكيماويات)، والجغرافيا (أمريكا الشمالية، أوروبا، أمريكا اللاتينية، آسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا).

أحجام السوق والتنبؤات مقدمة من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الأجهزة | مقاييس التسارع |

| أجهزة استشعار السرعة | |

| مجسات الإزاحة/القرب | |

| أجهزة أخرى (MEMS، بيزو، ضوئية) | |

| البرمجيات | |

| الخدمات |

| متصل/مستمر |

| محمول/قائم على المسار |

| لاسلكي عن بُعد (الحافة والسحابة) |

| داخل المؤسسة |

| السحابة / SaaS |

| سلكي (4-20 mA، Modbus، إيثرنت) |

| لاسلكي (BLE، ISA100، 6LoWPAN) |

| المحركات والمضخات |

| التوربينات والضواغط |

| علب التروس والمحامل |

| المراوح والمنافخ |

| النفط والغاز |

| الطاقة والقدرة |

| السيارات والنقل |

| الكيماويات والبتروكيماويات |

| التعدين والمعادن |

| الأغذية والمشروبات |

| الطيران والدفاع |

| اللب والورق |

| البحرية |

| الصناعات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المكونات | الأجهزة | مقاييس التسارع |

| أجهزة استشعار السرعة | ||

| مجسات الإزاحة/القرب | ||

| أجهزة أخرى (MEMS، بيزو، ضوئية) | ||

| البرمجيات | ||

| الخدمات | ||

| حسب عملية المراقبة | متصل/مستمر | |

| محمول/قائم على المسار | ||

| لاسلكي عن بُعد (الحافة والسحابة) | ||

| حسب نمط النشر | داخل المؤسسة | |

| السحابة / SaaS | ||

| حسب تقنية الشبكة | سلكي (4-20 mA، Modbus، إيثرنت) | |

| لاسلكي (BLE، ISA100، 6LoWPAN) | ||

| حسب التطبيق | المحركات والمضخات | |

| التوربينات والضواغط | ||

| علب التروس والمحامل | ||

| المراوح والمنافخ | ||

| حسب صناعة المستخدم النهائي | النفط والغاز | |

| الطاقة والقدرة | ||

| السيارات والنقل | ||

| الكيماويات والبتروكيماويات | ||

| التعدين والمعادن | ||

| الأغذية والمشروبات | ||

| الطيران والدفاع | ||

| اللب والورق | ||

| البحرية | ||

| الصناعات الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق مراقبة الاهتزاز؟

يقف حجم سوق مراقبة الاهتزاز عند 1.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.54 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تهيمن على سوق مراقبة الاهتزاز؟

تتصدر أمريكا الشمالية بـ 37% من الإيرادات العالمية في عام 2024، مدفوعة باللوائح الصارمة للسلامة وأنشطة التحديث الواسعة.

لماذا تكتسب أجهزة استشعار الاهتزاز اللاسلكية شعبية؟

أجهزة الاستشعار اللاسلكية لإنترنت الأشياء الصناعي تقلل تكاليف التركيب، وتحسن سلامة العمال في المناطق الخطرة، وتوفر الآن عمر بطارية متعدد السنوات مع تحليلات مدمجة، مدعومة بمعدل نمو سنوي مركب قدره 9.2% للمراقبة اللاسلكية عن بُعد.

أي صناعة مستخدم نهائي تنمو أسرع؟

الأغذية والمشروبات تتوسع بمعدل نمو سنوي مركب قدره 8.5% حيث تطالب خطوط المعالجة المستمرة بوقت تشغيل أعلى وتجنب التلوث.

ما الذي يعيق الاعتماد الأسرع للمراقبة القائمة على السحابة؟

متطلبات التقوية السيبرانية تضيف 20-30% إلى تكاليف المشاريع وتثير مخاوف سيادة البيانات، خاصة للشركات الصغيرة والمتوسطة.

هل لا يزال المحللون المهرة مطلوبين مع تشخيصات الذكاء الاصطناعي؟

نعم؛ بينما تتعامل النماذج الآلية مع الأعطال الروتينية، أحداث الآلات التوربينية المعقدة غالباً ما تتطلب متخصصين معتمدين وفق ISO 18436-2، وينتشر نقص عالمي في مثل هذه المواهب.

آخر تحديث للصفحة في: