حجم وحصة سوق المضخة الفراغية

استعراض السوق

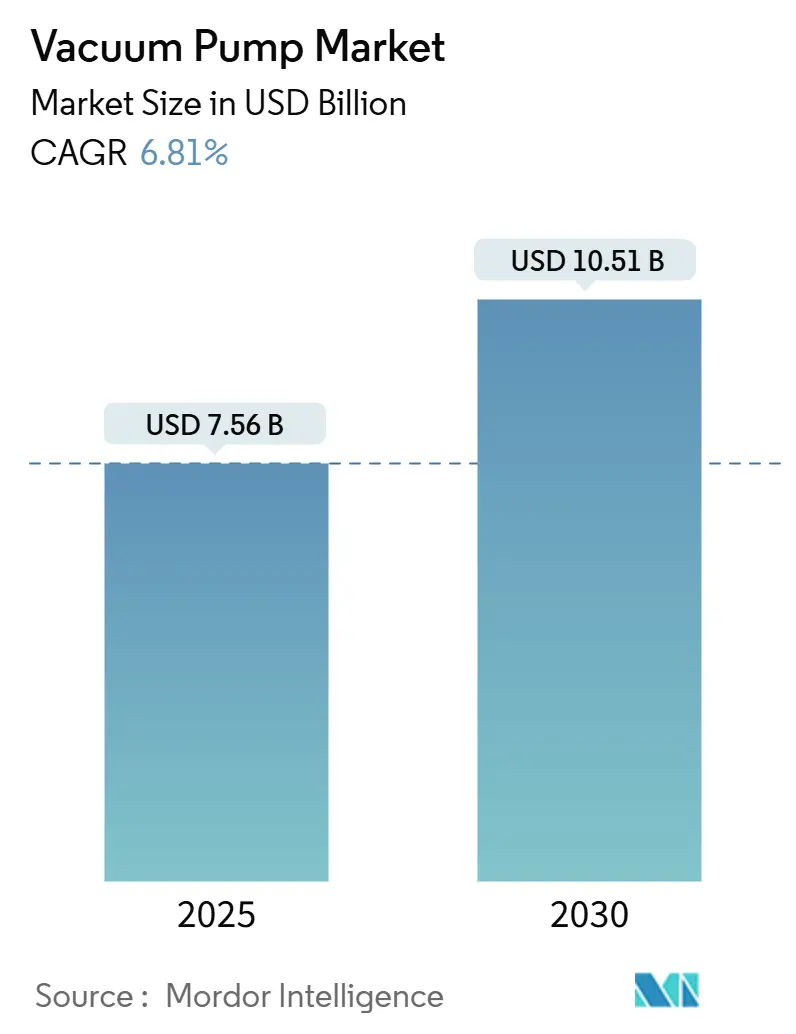

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 7.56 مليار دولار أمريكي |

| حجم السوق (2030) | 10.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.81% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المضخة الفراغية بواسطة مردور إنتليجنس

يقدر سوق مضخة فراغية بقيمة 7.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.51 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 6.81%. يتحول الطلب من المهام الصناعية العامة نحو البيئات فائقة النظافة وعالية الإنتاجية في الطباعة الحجرية لأشباه الموصلات وتصنيع البطاريات وتعبئة المواد البيولوجية. تستمر الهياكل الميكانيكية في الهيمنة، بينما تتسارع المتغيرات الجافة التشغيل حيث تقوم المصانع ومحطات الخلايا بإزالة مخاطر الهيدروكربون والاستعداد لحظر مواد التشحيم PFAS. الاستثمار في جانب العرض يدعم هذا المسار: تنفق شركة إدواردز فاكيوم 319 مليون دولار أمريكي على مصنع مضخات جافة في نيويورك لخدمة مصانع الرقائق المحلية، بينما تعمق أطلس كوبكو الطاقة عبر عمليات الاستحواذ المتتالية في كوريا والصين. الدعوات التنظيمية لكفاءة الطاقة تحفز أكثر على اعتماد الأنظمة الذكية متغيرة السرعة القادرة على خفض أحمال الطاقة المرتبطة بالمضخات بنسبة 20-30%.

أهم نتائج التقرير

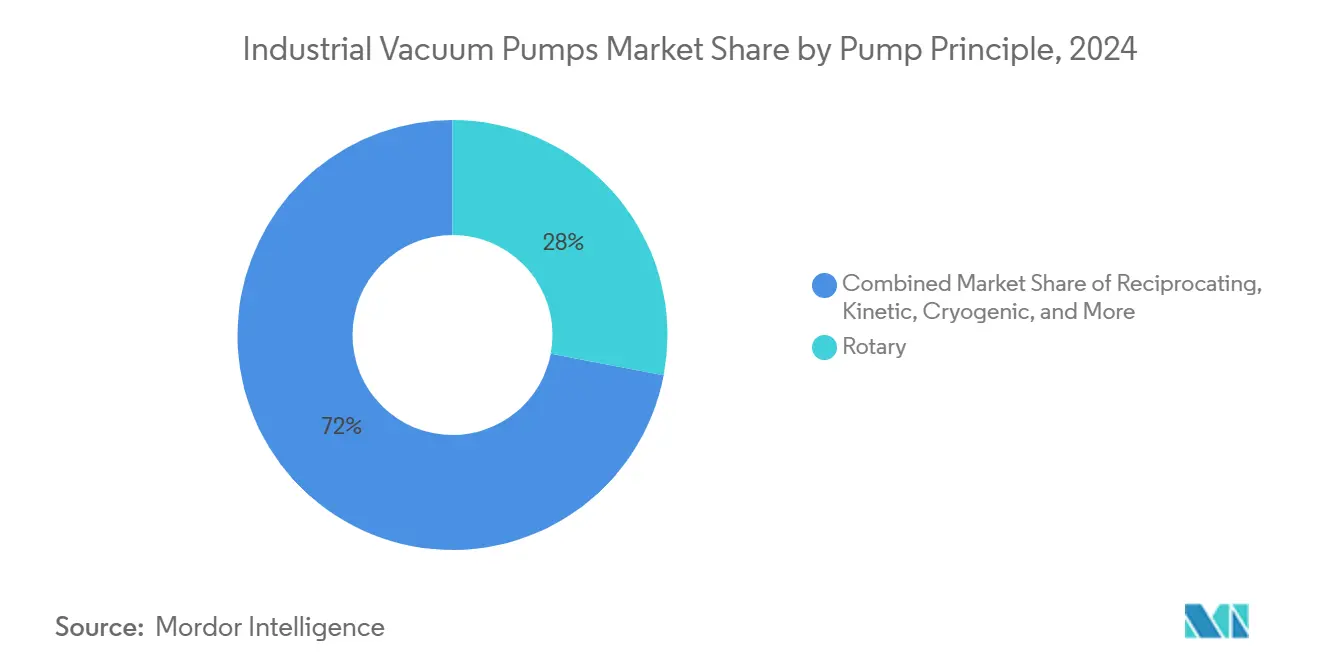

- حسب مبدأ المضخة - قادت مضخات فراغية ميكانيكية دوارة الرقائق بنسبة 28% من حصة سوق مضخة فراغية في عام 2024؛ من المتوقع أن تتوسع تصاميم الاحتجاز المبردة بمعدل نمو سنوي مركب قدره 8.70% حتى عام 2030.

- حسب التشحيم - احتلت الهياكل الجافة 53% من حجم سوق مضخة فراغية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.50% حتى عام 2030.

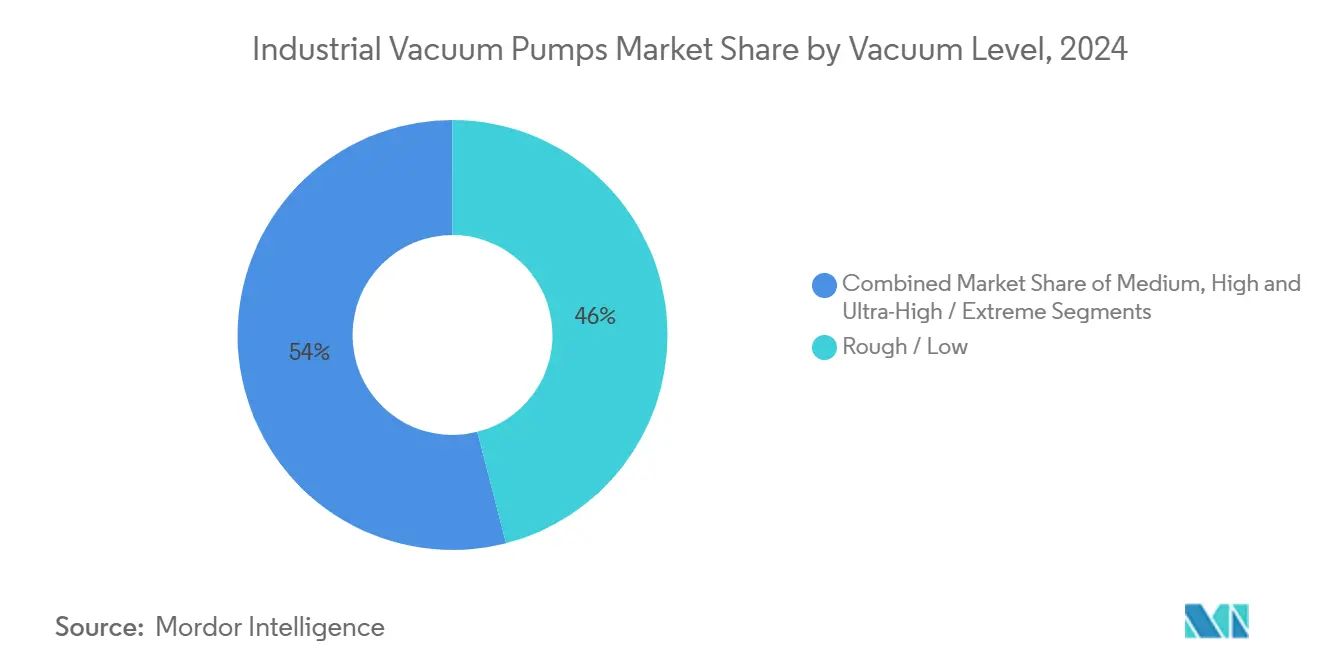

- حسب مستوى الفراغ - احتفظ الفراغ الخشن بحصة إيرادات قدرها 46% في عام 2024، بينما يتقدم الفراغ فائق العلو بمعدل نمو سنوي مركب قدره 9.20% حتى عام 2030.

- حسب صناعة المستخدم النهائي - مثل قطاع أشباه الموصلات 32% من حجم سوق مضخة فراغية في عام 2024؛ من المقرر أن يسجل تصنيع البطاريات أسرع معدل نمو سنوي مركب قدره 8.40% بين 2025-2030.

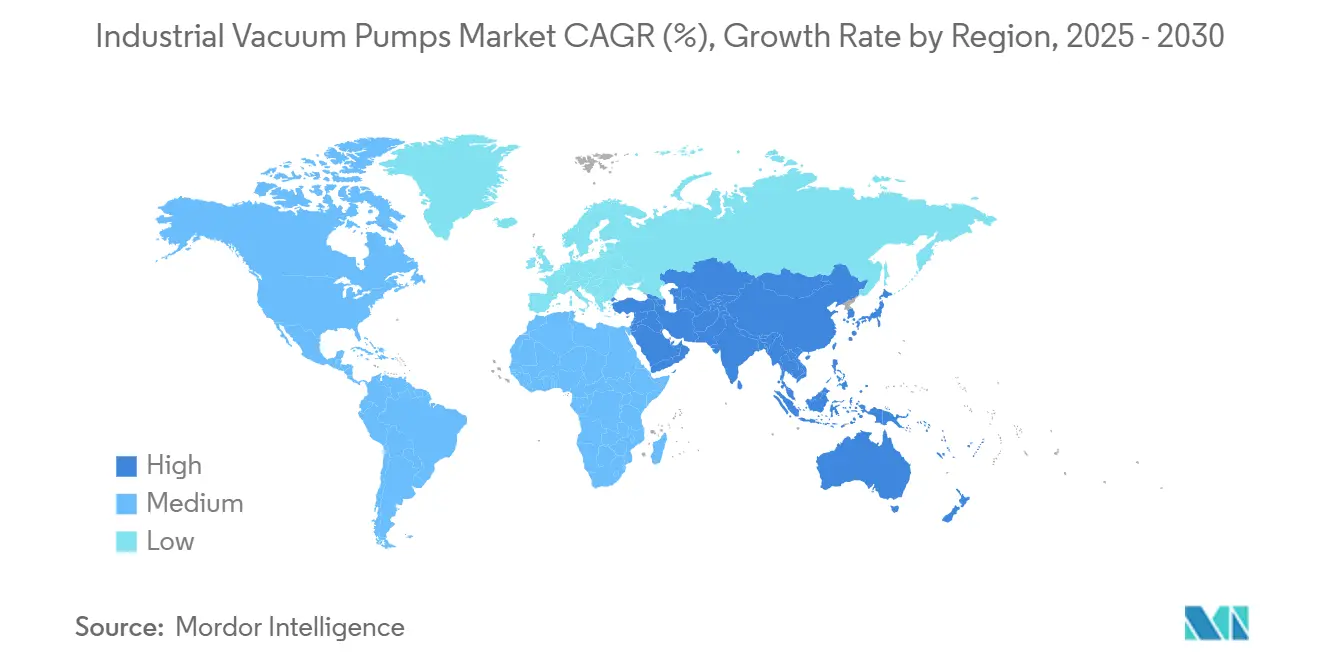

- حسب الجغرافيا - سيطرت منطقة آسيا والمحيط الهادئ على 48% من حصة سوق مضخة فراغية في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 7.80% حتى عام 2030.

اتجاهات ورؤى سوق المضخة الفراغية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فراغ بدرجة أشباه الموصلات في الطباعة الحجرية EUV | +1.8% | آسيا والمحيط الهادئ الأساسي، أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| إضافات طاقة الغاز الطبيعي المسال المتسارعة بعد 2025 | +0.9% | الشرق الأوسط وأمريكا الشمالية | المدى الطويل (≥4 سنوات) |

| الاعتماد السريع لمضخات فراغية ذكية للصناعة 4.0 | +1.2% | عالميًا، اعتماد مبكر في الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤2 سنوات) |

| نمو خطوط تعبئة المواد البيولوجية العالمية | +0.7% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، توسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ازدهار إنتاج أنود الجرافيت بدرجة البطارية | +1.4% | آسيا والمحيط الهادئ الأساسي، انتشار إلى أمريكا الشمالية | المدى القصير (≤2 سنوات) |

| بناء محلل الهيدروجين الأخضر الكهربائي | +0.6% | الاتحاد الأوروبي وأمريكا الشمالية، مشاريع تجريبية في آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

فراغ بدرجة أشباه الموصلات في الطباعة الحجرية EUV

الانتقال إلى EUV في عقد أقل من 7 نانومتر يجبر المضخات على الحفاظ على ضغوط أقل من 10⁻⁹ مليبار مع إدارة تدفقات الهيدروجين بأمان. وحدات الاستعادة من إدواردز فاكيوم تستعيد الآن ما يصل إلى 80% من هيدروجين العملية، موفرة ملايين الدولارات في تكاليف التشغيل للمصانع وتعزز الطلب على مجموعات الفراغ فائق العلو (UHV) المتميزة. توقعات ASML بأن إيرادات الرقائق العالمية ستتجاوز تريليون دولار أمريكي بحلول عام 2030 تدعم قاعدة مثبتة متنامية حيث يدمج كل ماسح EUV عدة مضخات UHV.[1]ASML, "Exhibit 992," sec.gov مكاسب الكفاءة المصدرية بنسبة 280% منذ عام 2017 تضيق التسامحات وتكافئ الموردين بعلوم المحامل والمواد المتقدمة. حواجز دخول السوق تحمي بالتالي الشركات الراسخة من تآكل الأسعار وترسخ الوضع المتميز لمحافظ UHV.

إضافات طاقة الغاز الطبيعي المسال المتسارعة بعد 2025

قطارات التسييل الكهربائية في Cedar LNG في كندا وقطارات قطر الضخمة المدارة لثاني أكسيد الكربون تحدد مضخات فراغية مقدرة لخدمة -162 درجة مئوية ودمج احتجاز الكربون.[2]Plastics Technology, "IoT Upgrade Enables Vacuum System Monitoring," ptonline.comخريطة طريق الغاز الطبيعي المسال منخفض الكربون تزيد متطلبات الدقة والموثوقية، موجهة الطلبات نحو الموردين ذوي السجل المبرد المثبت. دورات المشروع الطويلة تحبس خيارات المعدات في وقت مبكر، مما يمنح الشركات الراسخة رؤية إيرادات متعددة السنوات. مع تقاطع تقلبات غاز التغذية للغاز الطبيعي المسال مع أهداف الانبعاثات، توفر المضخات عالية الكفاءة تحوطًا تشغيليًا ضد ارتفاعات تكلفة الطاقة.

الاعتماد السريع لمضخات فراغية ذكية للصناعة 4.0

الوحدات متغيرة السرعة الغنية بالمستشعرات مثل GHS VSD⁺ من أطلس كوبكو ومجموعات O11O المممكنة من بوش ترسل بيانات الأداء إلى لوحات معلومات سحابية، مما يتيح للمصانع خفض الوقت المتوقف غير المخطط له والذي يمكن أن يتجاوز مليون دولار أمريكي في الساعة. [3]Baker Hughes, "Baker Hughes to Supply Electric-Driven Liquefaction Technology for Cedar LNG Project," investors.bakerhughes.com التحليلات التنبؤية تمدد الوقت المتوسط بين الخدمات، مما يقلل إجمالي تكلفة الملكية ويشجع عقود الخدمة التي ترفع نسب الإيرادات المتكررة. واجهات IO-Link تسهل التكامل السلس، مما يسهل النشر عبر مجموعات أدوات متعددة الموردين.

نمو خطوط تعبئة المواد البيولوجية العالمية

منتجو العلاج المتقدم يطلبون مضخات فراغية معتمدة العقامة مع أوقات دورة سريعة لعمليات الدفعات الصغيرة. التجمعات المعقمة مسبقًا تضغط جداول التحقق وتقلل خطر التلوث، بينما عمق التوثيق من الموردين يسرع الموافقة التنظيمية. التركيبات الحساسة لدرجة الحرارة تدفع لمنحدرات فراغ مضبوطة بدقة، مما يرفع الطلب على المضخات الجافة قابلة الضبط رقميًا في غرف نظيفة من الفئة A.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار العناصر الأرضية النادرة المتقلبة (محركات NdFeB) | -0.8% | عالميًا، تطبيقات حساسة للتكلفة | المدى القصير (≤2 سنوات) |

| لوائح مواد التشحيم PFAS الأكثر صرامة | -1.1% | الاتحاد الأوروبي وأمريكا الشمالية، توسع عالميًا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار العناصر الأرضية النادرة المتقلبة (محركات NdFeB)

تكاليف المحرك لوحدات التوربو الجزيئية ترتفع عند ارتفاع أسعار النيوديميوم، مما يضغط على الهوامش في القطاعات التي تعتمد على المحامل المغناطيسية عالية السرعة. تركيز سلسلة التوريد في الصين يضخم التعرض. المصنعون يجربون حلول الفريت أو الساماريوم-كوبالت، لكن المقايضات في الحجم والكفاءة تقيد الاعتماد للمهام الدقيقة. التحوط التعاقدي والمصادر المزدوجة تحمي جزئيًا من المخاطر لكن لا يمكنها القضاء على سحب التكلفة قريب المدى.

لوائح مواد التشحيم PFAS الأكثر صرامة

المنظمون في الاتحاد الأوروبي والولايات المتحدة يقدمون حظرًا تدريجيًا على PFAS، مما يجبر على إعادة تصميم الأنظمة المختومة بالزيت التي تعتمد على هذه السوائل المفلورة للاستقرار تحت الفراغ والإجهاد الحراري. المضخات الجافة تتجنب مخاطر الامتثال، مما يسرع اعتمادها في أشباه الموصلات والأدوية. تكاليف التطوير لكيمياء الختم البديلة تآكل الربحية قصيرة المدى، على الرغم من أن المحركين الأوائل قد يحتلون حصة بمجرد إثبات الحلول المتوافقة.

تحليل القطاعات

حسب مبدأ المضخة: المنصات الميكانيكية تحتفظ بميزة النطاق

حققت المضخات الميكانيكية أكبر شريحة من سوق مضخة فراغية في عام 2024، مرساة بتصاميم دوارة الرقائق التي استحوذت على 28% من حصة سوق مضخة فراغية. الموثوقية تحت الفراغ المتوسط والقدرة التنافسية في التكلفة تحافظ على الاعتماد عبر التعبئة والمواد الكيميائية وعمليات الخلفية للرقائق. لكن منافذ النمو العالي تظهر الآن في عائلات الحركية والاحتجاز. نماذج الاحتجاز المبردة متوقعة لرفع حجم سوق مضخة فراغية بمعدل نمو سنوي مركب 8.70% مع تحديد تسييل الهيدروجين ومحاكاة الفضاء ومختبرات الحوسبة الكمية لبيئات أقل من 5 كلفن. الموردون يمزجون متانة الحديد الزهر التقليدية مع التحكم الرقمي لتقديم عروض قيمة مهجنة.

الرقائق الميكانيكية الذكية الجاهزة تدمج مستشعرات الضغط ومراقبات الاهتزاز وبوابات السحابة لإنشاء حلقات بيانات تغذي منصات صحة الأصول على مستوى المصنع. إدواردز وفايفر تستفيدان من أكوام التحكم المدمجة لتقصير وقت التشغيل وتبسيط فحوصات الامتثال SEMI S2. علاوة على ذلك، التخطيطات المعيارية تتيح للمستخدمين النهائيين الترقية من تكوينات مختومة بالزيت إلى جافة دون إعادة توصيل خطوط كاملة، مما يحافظ على رأس المال المستغرق مع تلبية حدود التلوث. الميزة التنافسية تقوم الآن على نماذج تكلفة دورة الحياة التي تعتبر الطاقة والمواد الاستهلاكية والوقت المتوقف غير المجدول بدلاً من سعر الشراء الرئيسي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التشحيم: الهياكل الجافة تتسارع وسط فحص PFAS

مثلت المضخات الجافة 53% من سوق مضخة فراغية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 8.50% حتى عام 2030 حيث تتابع المصانع أنظمة عدم التلوث الصفري. إزالة الزيت تزيل الهباء الجوي القاتل للرقائق وتساعد صانعي خلايا البطاريات في الحفاظ على نقاء الأقطاب الكهربائية. منحنيات PFAS الصارمة تعزز التحول برفع عدم اليقين حول الاستخدام المستمر للزيوت المفلورة. محفظة COBRA NC من بوش تبرز المكاسب: توفير طاقة بنسبة 55% وساعات صيانة أقل بنسبة 30% تترجم إلى استرداد متساوٍ خلال 18 شهرًا للمنشآت عالية الخدمة.

المضخات المختومة بالزيت تبقى ذات صلة في المختبرات والصناعة العامة حيث الفراغات المستهدفة معتدلة والميزانيات ضيقة. هنا، الموردون يميزون من خلال التصاميم المهجنة التي تتميز بتحسينات الصابورة الغازية التي تقطع تدفق الزيت العكسي. بعض المصنعين الأصليين يجمعون حزم بيئية-مرشحات الضباب الدقيق واستعادة الزيت ذات الحلقة المغلقة-لتمديد عمر الأصول القديمة مع تخفيف مخاطر الامتثال. على مدى الأفق التنبؤي، التكنولوجيا الجافة مقررة لتصبح خط أساس لأي منشأة مصنفة ISO الفئة 5 أو أفضل.

حسب مستوى الفراغ: الفراغ فائق العلو (UHV) يتفوق على جميع الطبقات

تطبيقات UHV أقل من 10⁻⁷ مليبار تنمو بأسرع معدل 9.20% نمو سنوي مركب، مما يمتد حجم سوق مضخة فراغية في مجالات أشباه الموصلات المتميزة وعلوم السطح. ماسحات ASML EUV تقتضي مجموعات UHV متوافقة مع الهيدروجين، مما يدفع طلبات شراء متعددة الملايين من الدولارات لكل وحدة مصنع. مختبرات الفيزياء الجسيمية ومراصد الموجات الجاذبية تعزز الطلب مع بدء دورات توسع الطاقة. بالمقابل، الفراغ الخشن يستمر كعمود فقري للحجم-حصة 46% في عام 2024-خدمة الطعام والورق والبلاستيك حيث الإنتاجية تتفوق على النقاء.

اختيار المواد يتحول من الستانلس ستيل إلى السبائك منخفضة الغازات الخارجة والطلاءات السيراميكية، مما يدفع تمايز التكلفة. إدواردز وليبولد تدمج كاشفات تسرب الهيليوم ومحللات الغاز المتبقي لتصديق سلامة الحجرة قبل الشحن، مما يقلل وقت التأهيل في الموقع. قطارات الضخ المهجنة-رؤوس توربو جزيئية مع مضخات لولبية داعمة-تحصل على عملة، توازن السرعة والنظافة والبصمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرقائق تهيمن، البطاريات تزدهر

امتصت مصانع أشباه الموصلات 32% من حجم سوق مضخة فراغية في عام 2024، مما يعكس إنفاق رأس المال الكثيف عبر المصانع الضخمة في آسيا والمحيط الهادئ. مسرعات الذكاء الاصطناعي وتوسع ذاكرة HBM تحافظ على حجوزات الفتحات بما يتجاوز انخفاضات الدورة النموذجية. كل مصنع 200 ملم يثبت حوالي 600 مضخة حرجة، بينما مصنع EUV 300 ملم يمكن أن يتجاوز 5000 وحدة. مصانع البطاريات توفر الجانب المتوسع الأسرع، ترتفع بمعدل نمو سنوي مركب 8.40% حيث ينتج منتجو الخلايا 9 تيراواط ساعة من الطاقة العالمية بحلول عام 2030. طلي الأنود وتعبئة المنحل بالكهرباء ومحطات التجفيف بالفراغ تتطلب جميعها مضخات خالية من الزيت لمنع إدراجات المذيب التي تدهور عمر الخلية.

النفط والغاز والمواد الكيميائية والأدوية تشكل أعمدة طلب ثانوية دائمة. تسييل الغاز الطبيعي المسال وجفاف البوليمر المتقدم والعازلات المعبئة تحدد كل منها ملفات تعريف فراغ مخصصة. مقدمو خدمات الفراغ يتنوعون بالتالي في هندسة التطبيق، جمع المضخات مع المجففات والمكثفات والتحكم لتقديم حزم رقائق جاهزة.

تحليل الجغرافيا

رست آسيا والمحيط الهادئ 48% من سوق مضخة فراغية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 7.80% حتى عام 2030. الصين واليابان وكوريا الجنوبية تضم >65% من بدايات الرقائق العالمية، مما يجعلها مؤشرات رائدة للطلب المتطور. الحوافز الحكومية-مثل إعانة أشباه الموصلات الهندية البالغة 10 مليارات دولار أمريكي-تشير إلى انتشار الطاقة الإقليمية وسحب فراغي إضافي. عمالقة البطاريات المحلية CATL وLG Energy Solution وPanasonic تجدول توسعات مصانع جيجا التي ستتطلب كل منها آلاف مضخات اللولب الجافة لخطوط الأقطاب والطلاء.

أمريكا الشمالية تعيد تموضع سلاسل التوريد عبر قانون CHIPS والعلوم. مصنع إدواردز بقيمة 319 مليون دولار أمريكي في مقاطعة جينيسي سيخرج 10,000 مضخة جافة سنويًا، مما يقطع أوقات التسليم للاستيراد بثمانية أسابيع ويقلل البصمات الكربونية للمصانع. [4]New York State Governor's Office, "Governor Hochul and Majority Leader Schumer Announce Start of Construction for Edwards Vacuum's USD 319 Million Semiconductor Supply Chain Facility in Genesee County," governor.ny.gov الشركات المصنعة الإقليمية تقرن حركات الإنتاج مع مراكز خدمة رقمية، مما يحسن الوقت المتوسط للإصلاح للعملاء المحليين.

أوروبا تحافظ على التركيز على التعبئة المتقدمة ومواد GaN وSiC، مستفيدة من تمويل Horizon EU لمعدات العملية الموفرة للطاقة. مراكز تكنولوجيا أطلس كوبكو في السويد وبلجيكا تطور منصات ضغط متغيرة السرعة تشارك التحكم وقطع الغيار وأطقم الخدمة مع محافظ الفراغ المجاورة. الشرق الأوسط وأفريقيا متخصصة اليوم لكنها تستفيد من مشاريع تسييل الغاز الطبيعي المسال التي تتطلب مضخات مبردة كبيرة الطاقة مقترنة بوحدات احتجاز ثاني أكسيد الكربون-موطئ قدم يمكن أن تنضج إلى فرص إقليمية أوسع بعد 2030.

المشهد التنافسي

القيادة الصناعية مركزة بشكل معتدل، حيث يحتل أفضل خمسة لاعبين حوالي 55-60% من الإيرادات المدمجة. استحواذ أطلس كوبكو على إدواردز بقيمة 1.6 مليار دولار أمريكي، ودمج فايفر داخل مجموعة بوش، واستثمار إيبارا في مضخة الهيدروجين يؤكد محورًا استراتيجيًا نحو اتساع التكنولوجيا وخدمات دورة الحياة. النطاق يمكن جيوب البحث والتطوير الأعمق لبرمجيات المضخة الذكية ومعالجة الهيدروجين وبدائل PFAS. المنافسون يعيدون أيضًا تشكيل المحافظ عبر عمليات الاندماج والاستحواذ الانتقائية: شراء أطلس كوبكو لكيونغوون يضيف تآزرات الضاغط في كوريا، بينما استحواذات متخصصي كاشف تسرب الهيليوم تعزز مصداقية أشباه الموصلات.

استراتيجيات النمو تهاجر بعيدًا عن هوامش الأجهزة نحو خدمات المعاش وتحقيق الدخل من البيانات. عقود الخدمة القائمة على الحالة تحقق هوامش EBIT 15-20%، ضعف تلك الخاصة بمبيعات المعدات الأولية. الموردون يدمجون بوابات آمنة وتشخيص الذكاء الاصطناعي لتنبيه الفنيين قبل أن تخترق انحرافات الضغط المواصفات-قدرة أصبحت الآن حصص طاولة لمشتريات المصانع.

فرص المساحة البيضاء تتمركز على البنية التحتية للهيدروجين وإعادة تدوير البطاريات وحجرات الحوسبة الكمية. مجمع اختبار الهيدروجين من إيبارا بقيمة 16 مليار ين ياباني (107 مليون دولار أمريكي) يموضعها للحصول على ميزة المحرك الأول في مضخات سائلة مبردة تعمل في -253 درجة مئوية. القدرة على ضمان وقت التشغيل تحت الكيمياء الجديدة تصبح عامل عرض حاسم، مما يقيم حواجز ضد الداخلين منخفضي التكلفة.

قادة صناعة المضخة الفراغية

-

شركة إنجرسول راند المحدودة

-

شركة أطلس كوبكو المحدودة

-

شركة فلوسيرف

-

حلول بوش للفراغ (مجموعة بوش)

-

شركة فايفر فاكيوم المحدودة (شركة فايفر فاكيوم للتكنولوجيا المحدودة)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: وافقت أطلس كوبكو على الاستحواذ على ماكينري كيونغوون مقابل 60 مليار وون كوري (465 مليون دولار أمريكي) لتمديد عروض الضاغط اللولبي الخالي من الزيت ومضخة فراغية لعملاء أشباه الموصلات والسيارات الكوريين

- أكتوبر 2024: أعادت فايفر فاكيوم تسمية العلامة التجارية إلى فايفر فاكيوم+فاب سولوشنز للتأكيد على التكامل على مستوى المصنع والاحتفال بـ 70 عامًا من ابتكار التوربو الجزيئي

- سبتمبر 2024: أطلقت EBARA مركز اختبار مضخة الهيدروجين بقيمة 16 مليار ين ياباني (107 مليون دولار أمريكي) في مدينة فوتسو المقرر افتتاحه في 2025

- أغسطس 2024: أكدت إدواردز فاكيوم تقدم البناء في مصنع المضخة الجافة بقيمة 319 مليون دولار أمريكي في نيويورك، مستهدفة تقليل 13,000 طن سنويًا من ثاني أكسيد الكربون بمجرد التشغيل الكامل

- أبريل 2024: حصلت بيكر هيوز على جائزة توريد لتكنولوجيا التسييل بالقيادة الكهربائية في مشروع Cedar LNG في كندا، تتضمن ست مضخات فراغية طرد مركزي

نطاق تقرير سوق المضخة الفراغية العالمي

مضخة فراغية هي جهاز هدفه الرئيسي إزالة جزيئات الغاز من حجم مختوم مع ترك فراغ جزئي في أعقابه. تستخدم مضخة فراغية لإزالة الغازات والهواء من مساحة مغلقة أو مقيدة، دون ترك مجال لجزيئات الهواء أو الغاز. المكونات والصيانة والخدمات الأخرى المقدمة بشكل منفصل مستبعدة من نطاق الدراسة. الدراسة تلتقط الاتجاهات النوعية والكمية لتقسيم السوق حسب النوع وتطبيق المستخدم النهائي والجغرافيا.

يتم تقسيم سوق مضخة فراغية حسب النوع (مضخات فراغية دوارة [مضخات رقائق دوارة، براغي، ومضخات مخلب وجذر]، مضخات فراغية ترددية [مضخات حجاب حاجز ومضخات مكبس]، مضخات فراغية حركية [مضخات قاذفة، مضخات توربو جزيئية، ومضخات انتشار]، مضخات ديناميكية [مضخات حلقة سائلة ومضخات قناة جانبية]، ومضخات فراغية متخصصة [مضخات ماصة ومضخات مبردة])، تطبيق المستخدم النهائي (النفط والغاز، الإلكترونيات، الطب، المعالجة الكيميائية، الأطعمة والمشروبات، وتوليد الطاقة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير حجم السوق والتوقعات من حيث القيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| ميكانيكية (دوارة، ترددية، حركية، ديناميكية) |

| احتجاز (مبردة، ماصة، أيونية) |

| مضخات فراغية جافة |

| مضخات فراغية مختومة بالزيت / رطبة |

| خشن / منخفض (10³-1 مليبار) |

| متوسط (1-10⁻³ مليبار) |

| عالي (10⁻³-10⁻⁷ مليبار) |

| فائق العلو / قصوى (<10⁻⁷ مليبار) |

| النفط والغاز |

| أشباه الموصلات والإلكترونيات |

| الأدوية والتكنولوجيا الحيوية |

| المعالجة الكيميائية |

| الأطعمة والمشروبات |

| توليد الطاقة |

| الخشب والورق واللب |

| أخرى (علم المعادن، البحث والتطوير) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| جنوب شرق آسيا | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| نيجيريا | |

| باقي أفريقيا |

| حسب مبدأ المضخة (ميكانيكية مقابل احتجاز) | ميكانيكية (دوارة، ترددية، حركية، ديناميكية) | |

| احتجاز (مبردة، ماصة، أيونية) | ||

| حسب التشحيم | مضخات فراغية جافة | |

| مضخات فراغية مختومة بالزيت / رطبة | ||

| حسب مستوى الفراغ (نطاق ضغط ISO/ASTM) | خشن / منخفض (10³-1 مليبار) | |

| متوسط (1-10⁻³ مليبار) | ||

| عالي (10⁻³-10⁻⁷ مليبار) | ||

| فائق العلو / قصوى (<10⁻⁷ مليبار) | ||

| حسب صناعة المستخدم النهائي | النفط والغاز | |

| أشباه الموصلات والإلكترونيات | ||

| الأدوية والتكنولوجيا الحيوية | ||

| المعالجة الكيميائية | ||

| الأطعمة والمشروبات | ||

| توليد الطاقة | ||

| الخشب والورق واللب | ||

| أخرى (علم المعادن، البحث والتطوير) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

لماذا ينمو سوق مضخة فراغية بشكل أسرع في الفراغ فائق العلو من النطاقات الضغطية الأخرى؟

الطباعة الحجرية EUV والفيزياء الجسيمية وتحليل السطح المتقدم تطلب ضغوطًا أقل من 10⁻⁷ مليبار، مما يدفع طلبات متميزة تنمو بمعدل نمو سنوي مركب 9.20%.

كيف تؤثر لوائح PFAS على قرارات الشراء؟

مع قيود أطر الاتحاد الأوروبي والولايات المتحدة على مواد تشحيم PFAS، ينتقل المشترون نحو مضخات جافة خالية من الزيت لتجنب تكاليف الامتثال والتخلص المستقبلية.

ما الدور الذي تلعبه المضخات الذكية في توفير الطاقة؟

محركات متغيرة السرعة وتحليلات سحابية تقلل استهلاك الطاقة المرتبط بالمضخة بما يصل إلى 30% وتقطع الوقت المتوقف غير المخطط له، أولوية مالية في مصانع أشباه الموصلات حيث تكلف الانقطاعات أكثر من مليون دولار أمريكي في الساعة.

أي منطقة تقود الطلب ولماذا؟

آسيا والمحيط الهادئ تحتل حصة سوق 48% بسبب الاستثمارات المركزة في أشباه الموصلات ومصانع جيجا البطاريات عبر الصين واليابان وكوريا الجنوبية، بالإضافة إلى الطاقة الناشئة في الهند.

هل سلاسل التوريد آمنة لمحركات المضخات المعتمدة على العناصر الأرضية النادرة؟

التعرض يبقى عاليًا؛ تقلبات الأسعار في مغناطيس النيوديميوم تضيف مخاطر التكلفة. المصنعون ينوعون المصادر ويجربون كيمياء مغناطيس بديلة، لكن مقايضات الكفاءة تستمر.

ما هي النظرة طويلة المدى للمضخات المختومة بالزيت؟

تستمر في خدمة المهام الحساسة للتكلفة ومتوسطة الفراغ؛ لكن حصتها تنخفض مع تشديد معايير الغرف النظيفة والبيئية وتوفر التقنيات الجافة لتكاليف دورة حياة أقل.

آخر تحديث للصفحة في: