حجم وحصة سوق خدمات الاستشارات الإدارية الأمريكية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

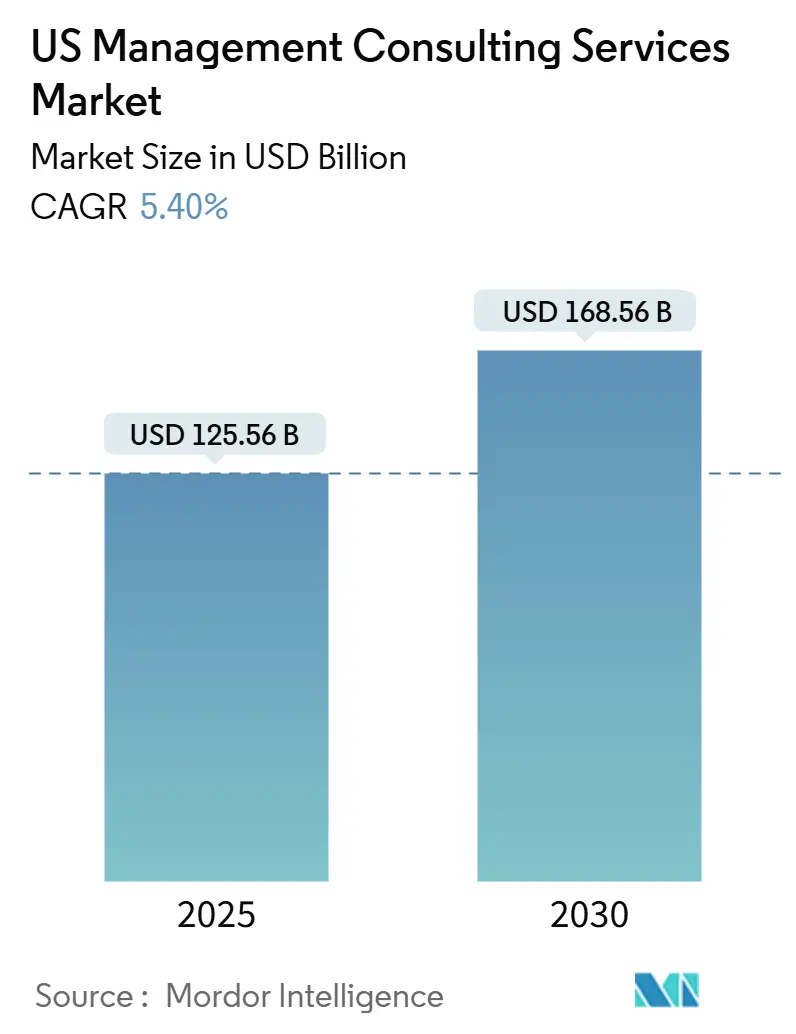

| حجم السوق (2025) | 132.34 مليار دولار أمريكي |

| حجم السوق (2030) | 168.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.40% CAGR |

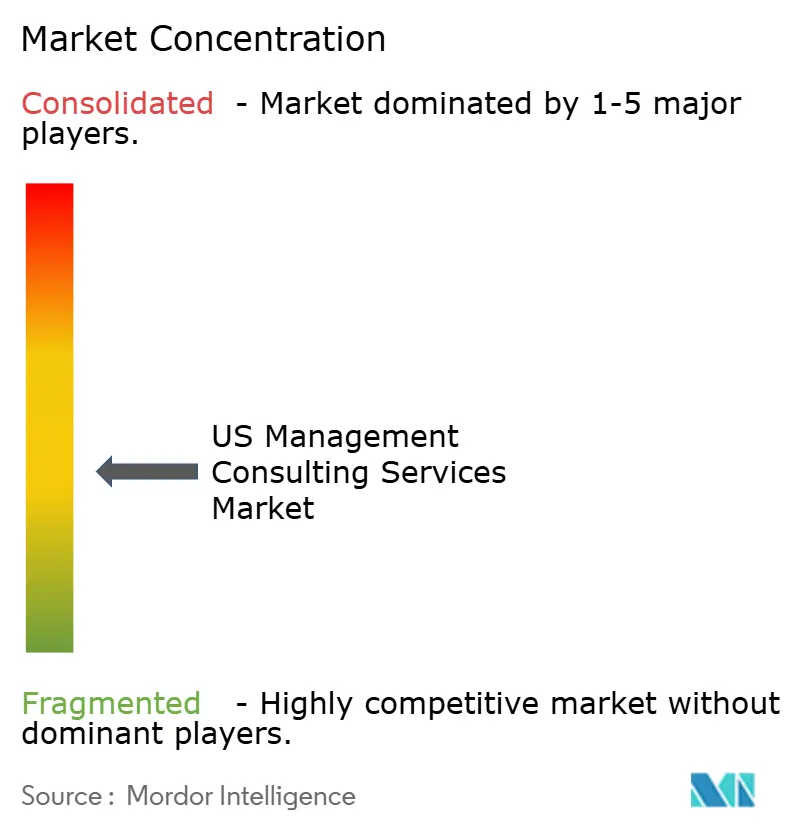

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق خدمات الاستشارات الإدارية الأمريكية من قِبل موردور إنتليجنس

يُقدر حجم سوق خدمات الاستشارات الإدارية الأمريكية بـ 125.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 168.56 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.40%. يعتمد التوسع المستمر على قيام الشركات بتحديث مجموعات التكنولوجيا الخاصة بها، والوفاء بالمتطلبات التنظيمية المتزايدة، واعتماد الذكاء الاصطناعي التوليدي كرافعة نمو. يكون الطلب أقوى حيث تتقاطع الولايات الرقمية الأولى مع برامج التميز التشغيلي، بينما يفتح الذكاء الاصطناعي التوليدي مساحة استشارية بيضاء جديدة حتى مع أتمتته للمهام الاستشارية الروتينية. يعيد اعتماد التسعير القائم على النتائج تشكيل هياكل الفوترة التقليدية ويزيد الضغط على هوامش ربح الاستشارات. تتزايد المنافسة حيث تقوم الشركات الكبيرة بتقليص العمالة المبتدئة ولكنها تستثمر بكثافة في شراكات الذكاء الاصطناعي للدفاع عن حصتها ضد المنافسين الناشئين.

النقاط الرئيسية للتقرير

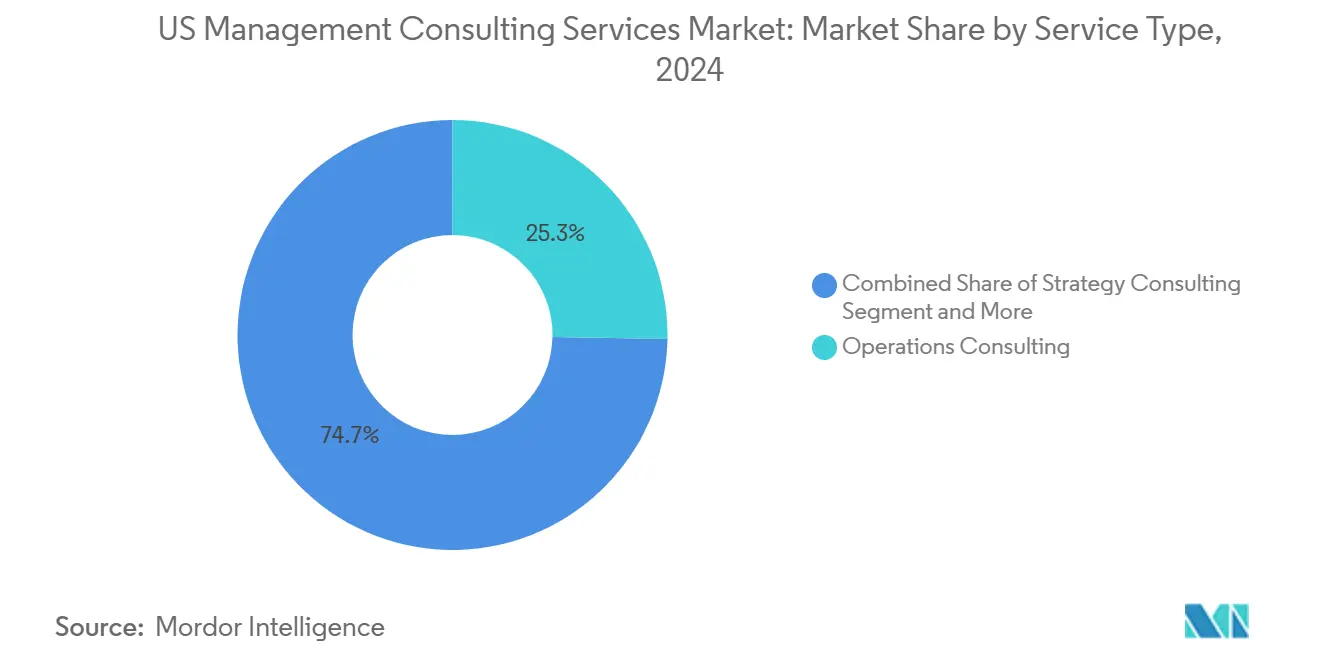

- حسب نوع الخدمة، تصدرت استشارات العمليات بحصة إيرادات 25.3% من سوق خدمات الاستشارات الإدارية الأمريكية في عام 2024؛ ومن المتوقع أن تنمو الاستشارات البيئية بمعدل نمو سنوي مركب قدره 7.2% حتى عام 2030.

- حسب حجم العميل، شكلت الشركات الكبيرة 65.72% من حجم سوق خدمات الاستشارات الإدارية الأمريكية في عام 2024؛ ومن المتوقع أن تتوسع الشركات الناشئة بمعدل نمو سنوي مركب قدره 5.9% بين 2025-2030.

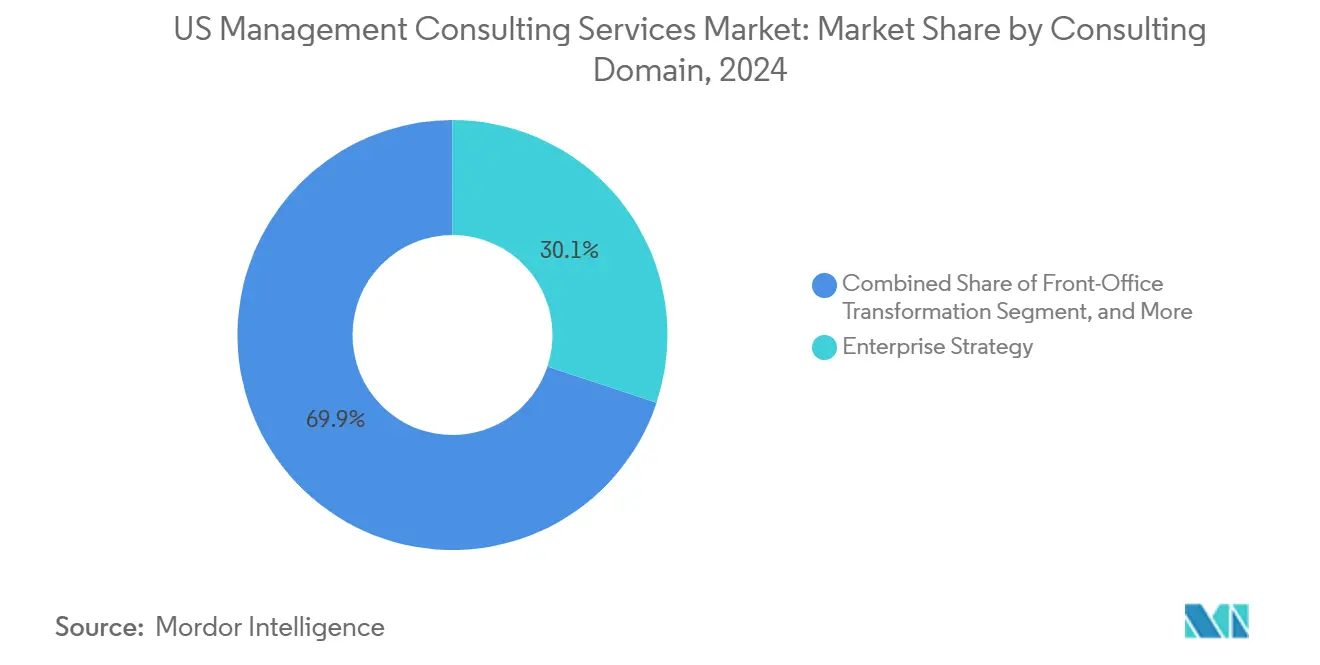

- حسب مجال الاستشارات، استحوذت الاستراتيجية المؤسسية على 30.1% من سوق خدمات الاستشارات الإدارية الأمريكية في عام 2024؛ وتتقدم استشارات البيئة والاستدامة بمعدل نمو سنوي مركب قدره 7.2% حتى عام 2030.

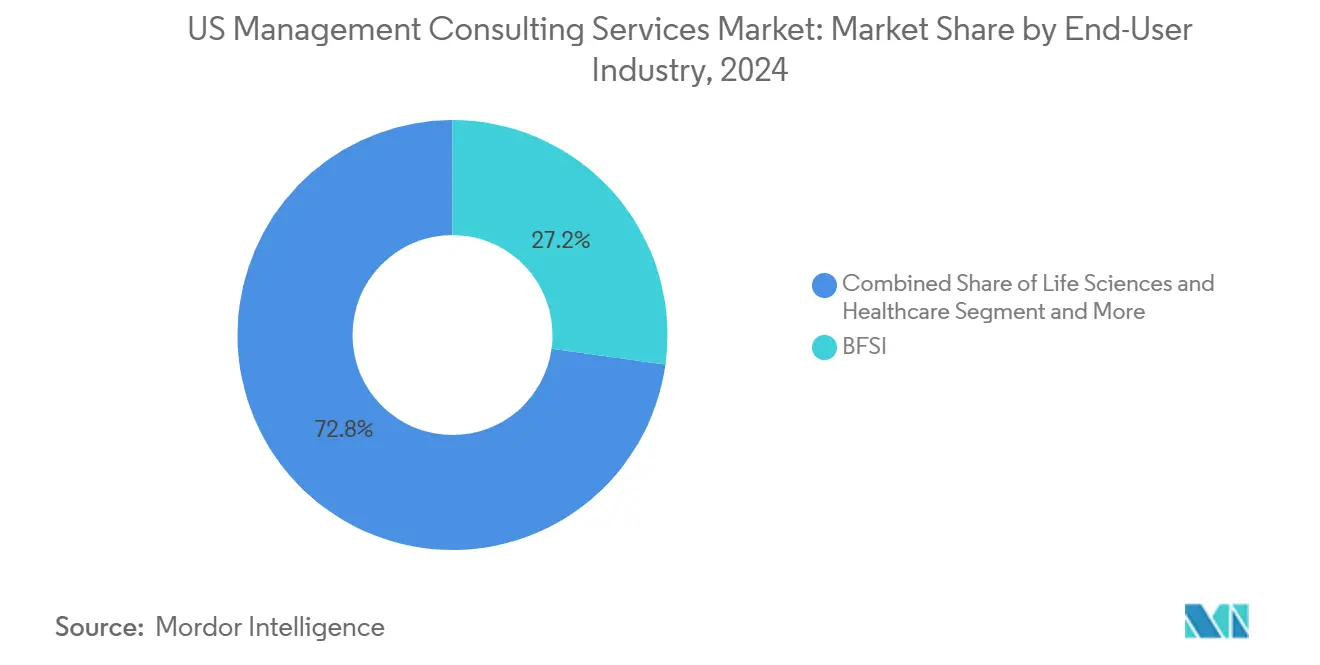

- حسب الصناعة المستخدمة النهائية، احتلت الخدمات المصرفية والمالية والتأمين 27.2% من حصة سوق خدمات الاستشارات الإدارية الأمريكية في عام 2024، بينما تتقدم الرعاية الصحية بمعدل نمو سنوي مركب قدره 6.5% حتى عام 2030.

اتجاهات ورؤى سوق خدمات الاستشارات الإدارية الأمريكية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب التحول الرقمي الأول | +1.2% | وطني، متركز في مراكز التكنولوجيا | متوسط المدى (2-4 سنوات) |

| الإنفاق الاستشاري المدفوع بالأنظمة | +0.8% | وطني، الأقوى في المراكز المالية | قصير المدى (≤ سنتان) |

| تركيز خفض التكاليف والتميز التشغيلي | +0.6% | وطني، مناطق التصنيع | متوسط المدى (2-4 سنوات) |

| مساعدي الذكاء الاصطناعي التوليدي يخلقون مساحة استشارية | +1.0% | وطني، الاعتماد المبكر في وادي السيليكون | طويل المدى (≥ 4 سنوات) |

| اعتماد التسعير القائم على النتائج | +0.4% | وطني، بقيادة المدن الرئيسية | متوسط المدى (2-4 سنوات) |

| فجوات المواهب في السوق المتوسطة تلجأ للاستعانة بالاستشاريين | +0.7% | وطني، حاد في المدن الثانوية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

طلب التحول الرقمي الأول

تعيد الشركات التصنيعية هيكلة قواعد الموردين من خلال التوريد القريب والمصادر المزدوجة، مما يزيد من الطلب على الاستشارات التشغيلية حيث تهدف إلى تقوية سلاسل التوريد ضد الاضطراب. أدى التشريع مثل قانون تشيبس وقانون تخفيض التضخم إلى استثمار تصنيعي خاص كبير، مما يحفز بدوره الطلب الاستشاري. حيث يستخدم 75% من العاملين في المعرفة في عام 2025 بنشاط أدوات مدعومة بالذكاء الاصطناعي، تسعى المنظمات للحصول على إرشادات إدارة التغيير لضمان تبني القوى العاملة مع حماية البيانات. هذه الديناميكيات تدعم الإنفاق المستمر على الهندسة المعمارية للمؤسسات والهجرة السحابية وإعادة هندسة العمليات. شركات الاستشارات التي تدمج الذكاء الاصطناعي مع برامج تخطيط موارد المؤسسات التقليدية في موقع مناسب لالتقاط الموجة التالية من ميزانيات التحول.

مساعدي الذكاء الاصطناعي التوليدي يخلقون مساحة استشارية

خصصت أكسنتشر 3 مليارات دولار أمريكي للبيانات والذكاء الاصطناعي وتخطط لمضاعفة قوتها العاملة في الذكاء الاصطناعي، مما يوضح حجم الاستثمار الموجه إلى المنصات الذكية. رغم الضجيج الكبير، فإن 38% فقط من المهنيين في القانون والمالية والمحاسبة يستخدمون بنشاط أدوات الذكاء الاصطناعي التوليدي الخاصة بالقطاع، ويرجع ذلك إلى حد كبير إلى قيود الخصوصية والتخصيص. تغذي فجوة التبني هذه الفرص الاستشارية في حوكمة الذكاء الاصطناعي وتصميم سياسات الاستخدام المسؤول وضبط النماذج الخاصة بالمجال. في الوقت نفسه، عوامل الذكاء الاصطناعي التي تصيغ العروض التقديمية والمقترحات تضغط على سير العمل للاستشاريين المبتدئين، مما يحث الشركات على تحويل التوظيف نحو المواهب ذات الخبرة الذين يمكنهم الإشراف على فرق الإنسان-الذكاء الاصطناعي.[1]وينغ في سي عوامل الذكاء الاصطناعي ومستقبل الخدمات المهنية،

wing.vc

الإنفاق الاستشاري المدفوع بالأنظمة

تواجه المؤسسات المالية أطر عمل متداخلة مثل قانون المرونة التشغيلية الرقمية في الاتحاد الأوروبي، مما يدفع مشاريع الامتثال قصيرة الدورة في مجالات تتراوح من مخاطر الطرف الثالث إلى المرونة السيبرانية. قواعد الإفصاح البيئي والاجتماعي والحوكمة تتوسع في النطاق والعقوبات، مما يسرّع طلب الاستشارات البيئية حيث تكافح الشركات لتقدير البصمات الكربونية والامتثال للمعايير الناشئة. الاحتياجات الاستشارية ترتفع أيضاً في الرعاية الصحية، حيث تدفع الرقابة المشددة من إدارة الغذاء والدواء الأمريكية شركات علوم الحياة للبحث عن إرشادات الامتثال المتخصصة. احتمال حظر لجنة التجارة الفيدرالية الأمريكية لبنود عدم المنافسة يمكن أن يزيد تنقل الموظفين، مما يتطلب سياسات موارد بشرية جديدة ويحفز استشارات استراتيجية القوى العاملة. إجمالاً، تعقد السياسات يدعم رؤية الإيرادات قريبة المدى عبر ممارسات المخاطر والامتثال.

اعتماد التسعير القائم على النتائج

الوكالات الفيدرالية تجرب اتفاقيات النتائج كخدمة التي تربط الرسوم بتحسينات خدمات المواطنين، مما يضع حالات استخدام يحاكيها عملاء القطاع الخاص الآن. موردو برامج الخدمة كخدمة يوضحون جاذبية النموذج من خلال فرض رسوم فقط على عوامل الذكاء الاصطناعي التي تحل التذاكر بشكل مستقل، مترجمة التكلفة إلى قيمة قابلة للقياس مقدمة.[2]أورب، إنك. ما هو التسعير القائم على النتائج؟ كيف تستخدمه شركات برامج الخدمة كخدمة،

withorb.com مشترو الاستشارات يرون تسعير النتائج كطريقة للسيطرة على الإنفاق ومحاسبة الشركات على التأثير. ومع ذلك، مقاييس النجاح تتطلب جمع بيانات قوية، والنزاعات على الإسناد يمكن أن تآكل الهوامش إذا لم تُعالج تعاقدياً. الشركات المستثمرة في منصات تتبع الأداء المتقدمة وأطر الحوكمة الواضحة تؤمن ميزة تنافسية حيث تتطور نماذج التسعير.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم أجور المواهب الاستشارية | -0.9% | وطني، حاد في المدن الرئيسية | قصير المدى (≤ سنتان) |

| بناء العملاء للاستشارات الداخلية | -0.7% | وطني، بقيادة شركات فورتشن 500 | متوسط المدى (2-4 سنوات) |

| تدقيق الكبار الأربعة لمكافحة الاحتكار ومخاطر الانفصال بين المراجعة/الاستشارات | -0.3% | وطني، تركيز تنظيمي | طويل المدى (≥ 4 سنوات) |

| الذكاء الاصطناعي التوليدي يجعل المهام الثقيلة البحث سلعية | -0.5% | وطني، تأثير مبكر في قطاعات التكنولوجيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم أجور المواهب الاستشارية

ارتفعت التعويضات للاستشاريين ذوي الخبرة بشكل حاد منذ عام 2024، مما يعكس المنافسة الشرسة على مجموعات مهارات الرقمية والتحليلات في المدن الساحلية والجنوبية سريعة النمو. ضغط الأجور يضغط على الهوامش لأن الشركات لا يمكنها تمرير تكاليف العمالة الأعلى بالكامل من خلال العقود المرتبطة بالنتائج. يعتمد أصحاب العمل أكثر على العمالة الاحتياطية والمتعاقدين المتخصصين لتسوية توظيف المشاريع والحفاظ على التكاليف الثابتة منخفضة. العمل المختلط يبقى رافعة احتفاظ، ولكنه يتحدى نقل المعرفة وتماسك الفريق، خاصة للموظفين المبتدئين الذين يعتمدون على التدريب الشخصي. استجابت الشركات الرائدة بتقليم صفوف المساعدين مع المحافظة على خطوط الشركاء، استراتيجية تخفض التكلفة ولكنها تخاطر بتخفيف عمق الخلافة طويل المدى.

بناء العملاء للاستشارات الداخلية

مجموعة كابيتال وان للاستشارات الاستراتيجية، والممارسة الداخلية لدويتشه تيليكوم، وفيديليتي كونسلتينغ تظهر كيف تستوعب الشركات الكبيرة القدرات الاستشارية لحماية المعرفة المؤسسية والسيطرة على خرائط طريق التحول. [3]دويتشه تيليكوم إيه جي تيليكوم الاستشارات الاستراتيجية،

telekom.com الفرق الداخلية الناضجة تتكون عادة من استشاريين سابقين من الدرجة الأولى الذين يجلبون منهجيات منظمة دون رسوم ممتازة. النموذج يقدم تنفيذاً أسرع وتوافقاً أوثق مع وحدات الأعمال، مما يقلل الاعتماد على المستشارين الخارجيين. لشركات الاستشارات، هذا يترجم إلى نطاقات أصغر تركز على الخبرة المتخصصة أو تسريع التغيير بدلاً من تسليم الاستراتيجية من النهاية إلى النهاية. شركات السوق المتوسطة تفتقر للحجم لتكرار هذه القدرات، مما يحافظ على سوق خارجي قابل للعنونة كبير، ولكن الاتجاه يكبح توسع الإيرادات بين حسابات الشركات من الدرجة الأولى.

تحليل القطاعات

حسب نوع الخدمة: التميز التشغيلي يقود ريادة السوق

ساهمت استشارات العمليات بـ 25.3% من سوق خدمات الاستشارات الإدارية الأمريكية في عام 2024 وتبقى محورية لأن الشركات تحسن هياكل التكلفة بينما تحصن سلاسل التوريد ضد المخاطر الجيوسياسية. الدفع للتوريد القريب واعتماد المصانع الذكية يدعم طلباً قوياً على برامج إعادة هندسة العمليات وليين سيجما. الاستشارات الاستراتيجية تأتي ثانية من حيث الإيرادات حيث تسعى الإدارات العليا لخرائط طريق رقمية وذكاء اصطناعي متكاملة توازن النمو مع تخفيف المخاطر. الاستشارات المالية تستمر في جذب مهام ثابتة مرتبطة بتخطيط رأس المال التنظيمي والتقييم والدمج بعد الاندماج. الاستشارات التقنية تحقق نمواً متوسط الرقم الواحد حيث تتسارع مبادرات الهجرة السحابية وتحديث مجموعة الذكاء الاصطناعي. استشارات الموارد البشرية تواجه رياحاً معاكسة من أدوات التوريد الآلية ووظائف المواهب الداخلية، ولكن الولايات الجديدة حول تخطيط القوى العاملة للذكاء الاصطناعي تخلق مجالات متخصصة. استشارات المخاطر والامتثال مدعومة بقواعد الإفصاح البيئي والاجتماعي والحوكمة المتطورة وتهديدات الأمن السيبراني. الاستشارات البيئية هي خط الخدمة الأسرع توسعاً، تنمو بمعدل نمو سنوي مركب قدره 7.2% حتى عام 2030 حيث تسعى الشركات لالتزامات صفر صافي وتقارير شفافة.

من المتوقع أن توسع استشارات العمليات ريادتها حيث ترتفع النفقات الرأسمالية الصناعية تحت قانون تشيبس، مقدمة مرساة مستقرة لسوق خدمات الاستشارات الإدارية الأمريكية. ممارسات الاستراتيجية ستجمع بشكل متزايد تصميم النموذج التشغيلي للذكاء الاصطناعي مع أطر الحوكمة لتعويض تسليع التحليل الاستراتيجي الأساسي. من المتوقع أن تستفيد الاستشارات المالية من ارتفاع دوري في فرص الاندماجات والاستحواذات المتعثرة، بينما الاستشارات التقنية مهيأة لارتفاعات طلب بخانتين في إعادة هندسة منصة البيانات. الاستشارات البيئية ستلتقط الحصة من خلال دمج مجموعات أدوات محاسبة الكربون في تدفقات العمل التشغيلية. حتى عام 2030، من المتوقع أن يحافظ تطور مزيج الخدمات على سوق خدمات الاستشارات الإدارية الأمريكية على مسار نمو متوسط الرقم الواحد، مع مكاسب هوامش تتراكم للشركات التي تبيع عبر عروض متعددة التخصصات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة العميلة: هيمنة المؤسسات مع زخم الشركات الناشئة

حققت الشركات الكبيرة 65.72% من حجم سوق خدمات الاستشارات الإدارية الأمريكية في عام 2024 بسبب ميزانيات التحول الواسعة والتزامات الامتثال المعقدة. برامج التمكين الرقمي متعددة السنوات ومعالجة التنظيم تحافظ على انخراط هؤلاء العملاء عبر عدة خطوط ممارسة. ومع ذلك، الشركات الناشئة تظهر أعلى نمو، تتقدم بمعدل نمو سنوي مركب قدره 5.9% حيث تسعى الشركات المدعومة برأس المال المغامر للحصول على خبرة خارجية لتوسيع العمليات والتنقل في الملفات التنظيمية ودمج الذكاء الاصطناعي بمسؤولية. الشركات الصغيرة والمتوسطة تستمر في الاستعانة بمصادر خارجية لمشاريع متخصصة حيث تكون فجوات المهارات الداخلية حادة، خاصة في الأمن السيبراني والهجرة السحابية.

في فترة التوقعات، بعض الشركات الكبيرة ستحد من الإنفاق الخارجي بمجرد نضج مراكز الاستشارات الداخلية، مما يقلم الإيرادات القابلة للعنونة ولكن يخلق فرصاً للشركات التي تزود المسرعات المتخصصة والمعايير المرجعية وأصول التحليلات المتقدمة. الشركات الناشئة ستوسع حصتها لأن التسعير القائم على النتائج يجعل النصيحة المميزة أكثر قابلية للتحقيق من خلال ربط الرسوم بمعالم جمع الأموال أو نمو الإيرادات. لسوق خدمات الاستشارات الإدارية الأمريكية، مزيج العملاء المختلط يستقر تدفقات الإيرادات ويخفف الدورية المرتبطة بإعادات تعيين ميزانية المؤسسات الكبيرة.

حسب مجال الاستشارات: ريادة الاستراتيجية وسط ظهور البيئة والاجتماعية والحوكمة

سيطرت الاستراتيجية المؤسسية على 30.1% من الإيرادات في عام 2024، مما يعكس طلب الشركات على مخططات متكاملة تتماشى مع أولويات المنتج والتكنولوجيا وتخصيص رأس المال. يقترن المجال الآن بأطر التخطيط الكلاسيكية مع نمذجة السيناريو المدفوعة بالذكاء الاصطناعي، مما يرفع حواجز الدخول للمنافسين المتخصصين. استشارات سلسلة التوريد والعمليات تبقى مساهماً موثوقاً حيث تدمج المنظمات كتيبات المرونة في بصمات المشتريات والإنتاج. تحويل المكتب الأمامي يكتسب زخماً حيث تشخصن الشركات رحلات العملاء عبر القنوات الرقمية، مستفيدة من البيانات الفورية وعوامل الذكاء الاصطناعي.

استشارات البيئة والاجتماعية والحوكمة والاستدامة، المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.2% حتى عام 2030، تتوسع بأسرع ما يكون حيث تشتد ولايات الإفصاح ويدقق المستثمرون في مسارات الكربون. مشاركات مخاطر الأمن السيبراني والتنظيم ترتفع أيضاً بسبب حوادث الفدية المتصاعدة وقوانين خصوصية البيانات. خلال فترة النظرة، الحزم عبر المجالات التي تقترن الاستراتيجية مع الاستدامة والمخاطر ستفتح معدلات تحقق أعلى، مما يعزز سوق خدمات الاستشارات الإدارية الأمريكية كمحرك نمو أحادي الرقم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: ريادة الخدمات المالية وسط تسارع الرعاية الصحية

احتفظت الخدمات المصرفية والمالية والتأمين بحصة 27.2% من سوق خدمات الاستشارات الإدارية الأمريكية في عام 2024 بسبب التغيير التنظيمي المستمر ومشاريع المرونة التشغيلية ونمذجة المخاطر المدعومة بالذكاء الاصطناعي. التدقيق المستمر من المنظمين يتطلب خبرة استشارية في مخاطر الطرف الثالث والتحقق من النماذج وأخلاقيات الذكاء الاصطناعي. الرعاية الصحية هي القطاع الأسرع ارتفاعاً، تتقدم بمعدل نمو سنوي مركب قدره 6.5% حيث يرقمن مقدمو الخدمة وشركات علوم الحياة مسارات المرضى ويحدثون عمليات التجارب السريرية ويتكيفون مع إشراف إدارة الغذاء والدواء المتطور. شركات تكنولوجيا المعلومات والاتصالات تدفع تدفق مشاريع ثابت في تحديث السحابة وتحقيق الدخل من شبكات الجيل الخامس، بينما عملاء التصنيع يعطون الأولوية للتميز التشغيلي استجابة لصدمات سلسلة التوريد.

المؤسسات المالية ستبقى مشترين موثوقين نظراً للضغط المستمر لتعزيز كفاية رأس المال والمرونة السيبرانية. احتياجات استشارات الرعاية الصحية متوقع أن تتوسع من مراجعات الامتثال إلى تمكين التحليلات المتقدمة للبيانات، مما يدعم النمو فوق السوق. عملاء التكنولوجيا سيحتاجون استشارات حول حوكمة الذكاء الاصطناعي واستراتيجيات المنصة المعززة للإيرادات. لاعبو التصنيع والطاقة سيلجؤون للاستشاريين لنشر الصناعة 4.0 وخرائط طريق إزالة الكربون. مجتمعة، ديناميكيات خاصة بالقطاع تدعم مجموعة فرص مجزأة ولكن مرنة تحافظ على تنويع سوق خدمات الاستشارات الإدارية الأمريكية وأقل عرضة لتباطؤات الصناعات الفردية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

شكلت الولايات المتحدة حوالي 93% من إنفاق الاستشارات في أمريكا الشمالية في عام 2024، ما يساوي حوالي 100 مليار دولار أمريكي وحوالي 40% من الإيرادات العالمية. تركزات المقار الرئيسية في نيويورك وبوسطن وشيكاغو وسان فرانسيسكو تدعم نظاماً بيئياً ناضجاً من شركات الاستشارات الكبيرة والمتخصصة. ممرات التكنولوجيا مثل وادي السيليكون وأوستن وسياتل تولد طلباً مميزاً على استشارات الذكاء الاصطناعي والسحابة وابتكار المنتجات، مساعدة بكثافات الشركات الناشئة العالية والاستثمار الاستثماري. المراكز المالية تستمر في مصدر مشاريع المخاطر والامتثال، خاصة حول حوكمة الذكاء الاصطناعي وقواعد المرونة التشغيلية.

مناطق التصنيع في الغرب الأوسط والجنوب الشرقي تجذب مشاركات التميز التشغيلي المرتبطة باعتماد الصناعة 4.0 والتوريد القريب. مركز منفصل يحيط بواشنطن العاصمة، حيث تتبنى الوكالات الفيدرالية بشكل متزايد النتائج كخدمة لتحديث تكنولوجيا المعلومات وخدمات المواطنين، مما يخلق طابوراً ثابتاً من فرص القطاع العام. المدن الثانوية تواجه نقصاً حاداً في المواهب، مما يدفع شركات السوق المتوسطة للاستعانة بمصادر خارجية للاستشارات الوطنية، مما يساعد على توزيع إيرادات سوق خدمات الاستشارات الإدارية الأمريكية خارج مراكز الساحل.

كندا تمثل الـ 7% المتبقية من نشاط الاستشارات في أمريكا الشمالية، موجهة إلى حد كبير نحو الموارد الطبيعية والرعاية الصحية والخدمات المالية. الانتشار إلى الشركات الأمريكية محدود لأن العديد من الولايات تتعلق بالصناعات المنظمة محلياً. عبر القارة، الطلب الجغرافي يترابط بقوة مع موقع مقار فورتشن 500 ومجموعات التكنولوجيا الوحيدة ومراكز مشتريات القطاع العام، مما يدعم مسار نمو متوازن لسوق خدمات الاستشارات الإدارية الأمريكية الأوسع.

المشهد التنافسي

يبقى سوق خدمات الاستشارات الإدارية الأمريكية مركزاً بشكل معتدل، مع الشركات السبع الأولى تحتفظ بحصة مقدرة بـ 55%. هؤلاء المتحكمون يتنقلون في التغيير الهيكلي من خلال تقليم العمالة المبتدئة وأتمتة التسليم ووضع رهانات كبيرة على أصول الذكاء الاصطناعي. نشرت ماكينزي منصة ليلي الخاصة بها لمعظم الموظفين بحلول منتصف عام 2025، مسرّعة صياغة المقترحات ومحررة الاستشاريين لعمل تركيب أعلى قيمة. صندوق أكسنتشر البالغ 3 مليارات دولار أمريكي للذكاء الاصطناعي والشراكات الحصرية للبيانات توضح حجم استثمار القدرات المطلوب للاحتفاظ بالأرضية التنافسية. بي سي جي وبين وديلويت وبي دبليو سي وإي واي وكي بي إم جي تسعى لتحالفات تقنية مماثلة بينما تستحوذ على متخصصين بوتيك لتعميق خبرة المجال.

نماذج الأسعار تستمر في التحول نحو تقاسم المخاطر، مما يفضل الشركات القادرة على تقدير القيمة والاحتفاظ بتحليلات بيانات قوية. الاستشارات الناشئة الأصلية للذكاء الاصطناعي تروج لدورات أسرع ورسوماً أقل ولكنها تواجه عقبات اعتماد بين مشتري المؤسسات النافرين من المخاطر. اللاعبون المتخصصون المتخصصون في حوكمة الذكاء الاصطناعي والاستدامة والأمن السيبراني يتمتعون بنمو مزدوج الرقم من خلال معالجة نقاط الألم التنظيمية التي لا يمكن للعموميين خدمتها بحجم. إجمالاً، منافسة السوق تتزايد، ولكن حقوق الملكية للعلامة التجارية وعلاقات الإدارة العليا والعمق متعدد التخصصات تبقى خنادق دائمة للمتحكمين، محافظة على ريادتهم في سوق خدمات الاستشارات الإدارية الأمريكية.

قادة صناعة خدمات الاستشارات الإدارية الأمريكية

ديلويت توش توهماتسو المحدودة

إرنست آند يونغ غلوبال المحدودة

كي بي إم جي إنترناشونال المحدودة

برايس ووترهاوس كوبرز إل إل بي

ماكينزي آند كومباني

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: طرحت ماكينزي آند كومباني منصة ليلي للذكاء الاصطناعي الخاصة بها لـ 75% من الموظفين العالميين، مؤتمتة عمليات إنشاء الشرائح وصياغة المقترحات بلومبرغ.

- مايو 2025: شاركت أكسنتشر مع يوميمي لتعزيز تطوير المنتجات الرقمية وقدرات الاستشارات المدعومة بالذكاء الاصطناعي تقرير الاستشارات.

- أبريل 2025: أعلنت بيكر تيلي وموس آدامز عن اندماج بقيمة 7 مليارات دولار أمريكي لتشكيل سادس أكبر شركة محاسبة أمريكية، مستهدفة إيرادات 6 مليارات دولار أمريكي بحلول عام 2030.

- أبريل 2025: قامت بريدج بوينت باستثمار استراتيجي في أرغون آند كو لتوسيع استشارات استراتيجية العمليات عبر أوروبا والولايات المتحدة مجموعة بريدج بوينت.

- فبراير 2025: استحوذت مرسر، أعمال مارش ماكلينان، على سيكور لإدارة الأصول، مضيفة 21.5 مليار دولار أمريكي في الأصول تحت الإدارة و 13.8 مليار دولار أمريكي في الأصول الاستشارية ستوك تيتان.

نطاق تقرير سوق خدمات الاستشارات الإدارية الأمريكية

يُعرّف سوق خدمات الاستشارات الإدارية الأمريكية بناءً على الإيرادات المتولدة من خدمات الاستشارات الإدارية المستخدمة في مختلف الصناعات المستخدمة النهائية مثل الخدمات المصرفية والمالية والتأمين، وعلوم الحياة والرعاية الصحية، وتكنولوجيا المعلومات والاتصالات، والتصنيع والصناعة، والطاقة والقوة، وصناعات المستخدم النهائي الأخرى، عبر الولايات المتحدة. التحليل يعتمد على رؤى السوق الملتقطة من خلال البحث الثانوي والأساسيات. التقرير يغطي أيضاً العوامل الرئيسية المؤثرة على نمو السوق من حيث المحركات والقيود.

سوق الاستشارات الإدارية الأمريكية مقسم حسب النوع (استشارات العمليات، الاستشارات الاستراتيجية، الاستشارات المالية، الاستشارات التقنية، خدمات أخرى)، حسب صناعة المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، علوم الحياة والرعاية الصحية، تكنولوجيا المعلومات والاتصالات، التصنيع والصناعة، الطاقة والقوة، صناعات المستخدم النهائي الأخرى). حجم السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| استشارات العمليات |

| الاستشارات الاستراتيجية |

| الاستشارات المالية |

| الاستشارات التقنية |

| استشارات الموارد البشرية |

| استشارات المخاطر والامتثال |

| أخرى |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| الاستراتيجية المؤسسية |

| تحويل المكتب الأمامي |

| سلسلة التوريد والعمليات |

| التحول الرقمي |

| مخاطر الأمن السيبراني والتنظيم |

| الاندماج والاستحواذ وإعادة الهيكلة |

| أخرى |

| الخدمات المصرفية والمالية والتأمين |

| علوم الحياة والرعاية الصحية |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع والصناعة |

| أخرى |

| حسب نوع الخدمة | استشارات العمليات |

| الاستشارات الاستراتيجية | |

| الاستشارات المالية | |

| الاستشارات التقنية | |

| استشارات الموارد البشرية | |

| استشارات المخاطر والامتثال | |

| أخرى | |

| حسب حجم المؤسسة العميلة | الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة | |

| حسب مجال الاستشارات | الاستراتيجية المؤسسية |

| تحويل المكتب الأمامي | |

| سلسلة التوريد والعمليات | |

| التحول الرقمي | |

| مخاطر الأمن السيبراني والتنظيم | |

| الاندماج والاستحواذ وإعادة الهيكلة | |

| أخرى | |

| حسب الصناعة المستخدمة النهائية | الخدمات المصرفية والمالية والتأمين |

| علوم الحياة والرعاية الصحية | |

| تكنولوجيا المعلومات والاتصالات | |

| التصنيع والصناعة | |

| أخرى |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق خدمات الاستشارات الإدارية الأمريكية؟

سوق خدمات الاستشارات الإدارية الأمريكية تساوي 125.56 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق خدمات الاستشارات الإدارية الأمريكية المتوقعة؟

من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.40%، لتصل إلى 168.56 مليار دولار أمريكي بحلول عام 2030.

أي خط خدمة يحتل أكبر حصة في السوق؟

تتصدر استشارات العمليات بحصة إيرادات 25.3% اعتباراً من عام 2024.

كيف تتغير نماذج التسعير في الاستشارات؟

التسعير القائم على النتائج يكتسب زخماً، يربط رسوم الاستشاريين بالنتائج القابلة للقياس ويعيد تشكيل الترتيبات التقليدية للوقت والمواد.

ما القوى التنافسية الأكثر إعادة تشكيل للقطاع؟

اعتماد الذكاء الاصطناعي التوليدي وظهور فرق الاستشارات الداخلية في المؤسسات الكبيرة يعيد تعريف نماذج التسليم ومجمعات الإيرادات.

آخر تحديث للصفحة في: