حجم وحصة السوق الأمريكي للمربى والجيلي والمحفوظات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

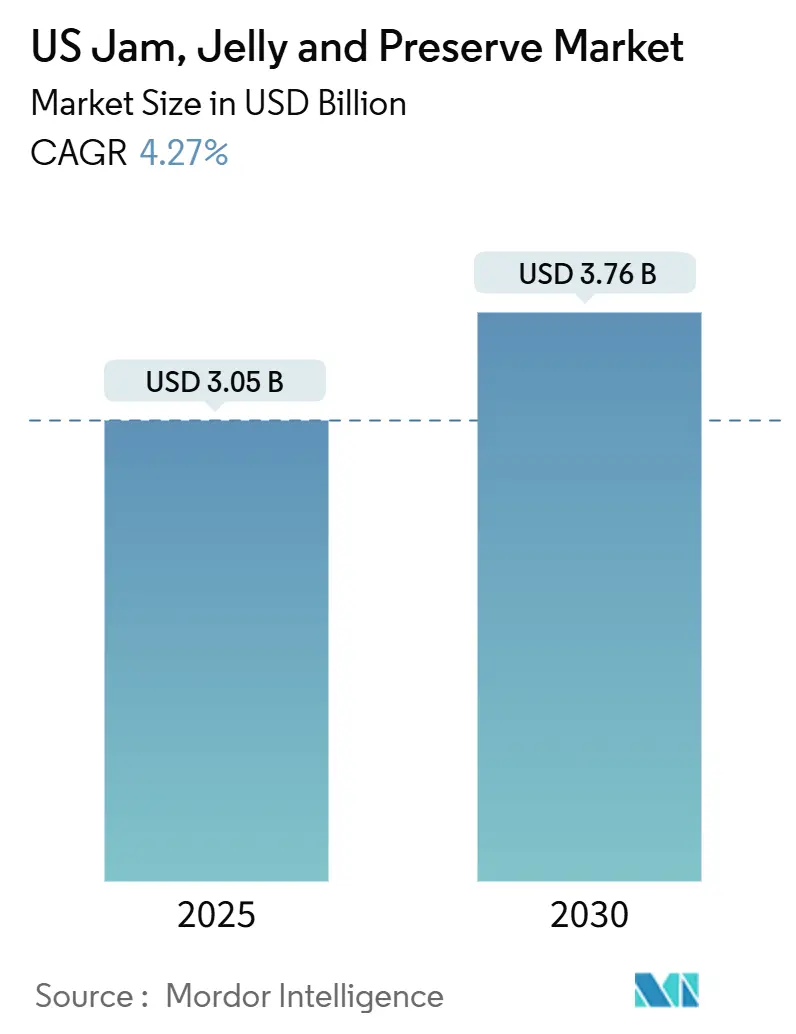

| حجم السوق (2025) | 3.05 مليار دولار أمريكي |

| حجم السوق (2030) | 3.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.27% CAGR |

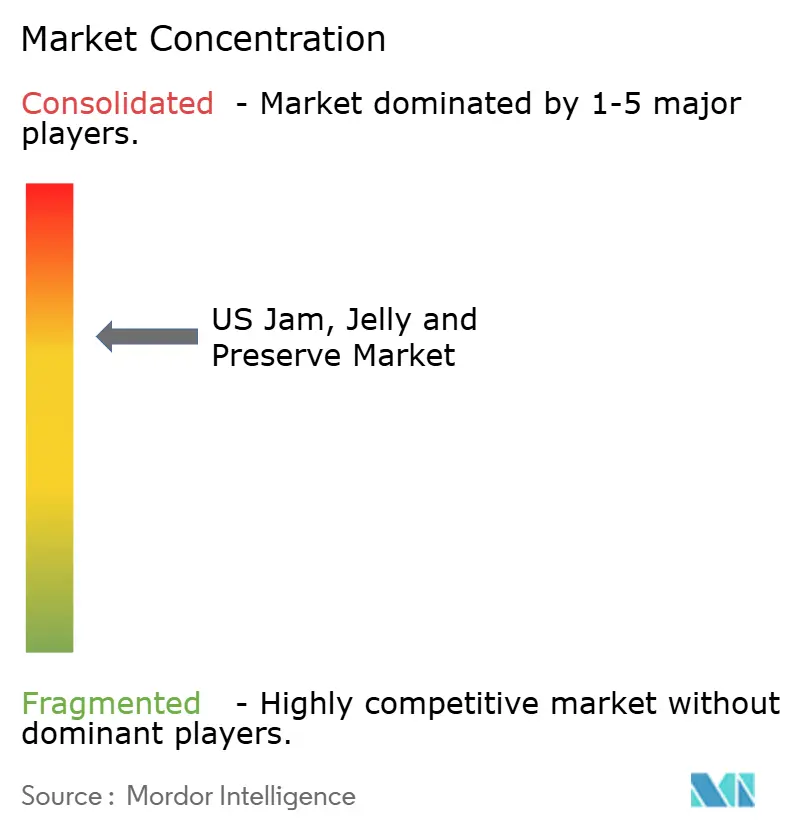

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكي للمربى والجيلي والمحفوظات بواسطة مؤسسة موردور للذكاء

يقدر السوق الأمريكي للمربى والجيلي والمحفوظات بـ 3.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.76 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.27%. يُدفع نمو السوق بالطلب المتزايد على خيارات الإفطار المريحة، والابتكار في المنتجات من حيث النكهات، وشبكات التوزيع الموسعة، بما في ذلك منصات التجارة الإلكترونية. ينفذ المصنعون تقنيات متقدمة لتمديد فترة الصلاحية، وحلول تعبئة محسنة، وتركيبات منخفضة السكر لتلبية تفضيلات ما يقارب ثلثي المستهلكين الأمريكيين الذين يراقبون بنشاط استهلاكهم للسكر. يشهد السوق حركة تصاعدية في الأسعار من خلال المنتجات المتميزة والحرفية، مما يساعد في تخفيف تقلبات تكاليف المواد الخام بسبب التوفر الموسمي للفواكه. يظل هيكل السوق مركزاً، حيث تحافظ ثلاث شركات رئيسية - Smucker's وKraftHeinz وB&G Foods - على مواقعها في السوق من خلال اقتصاديات الحجم وشبكات التوزيع الواسعة، رغم المنافسة المتزايدة من العلامات التجارية المتخصصة ومنتجات العلامات التجارية الخاصة.

النقاط الرئيسية للتقرير

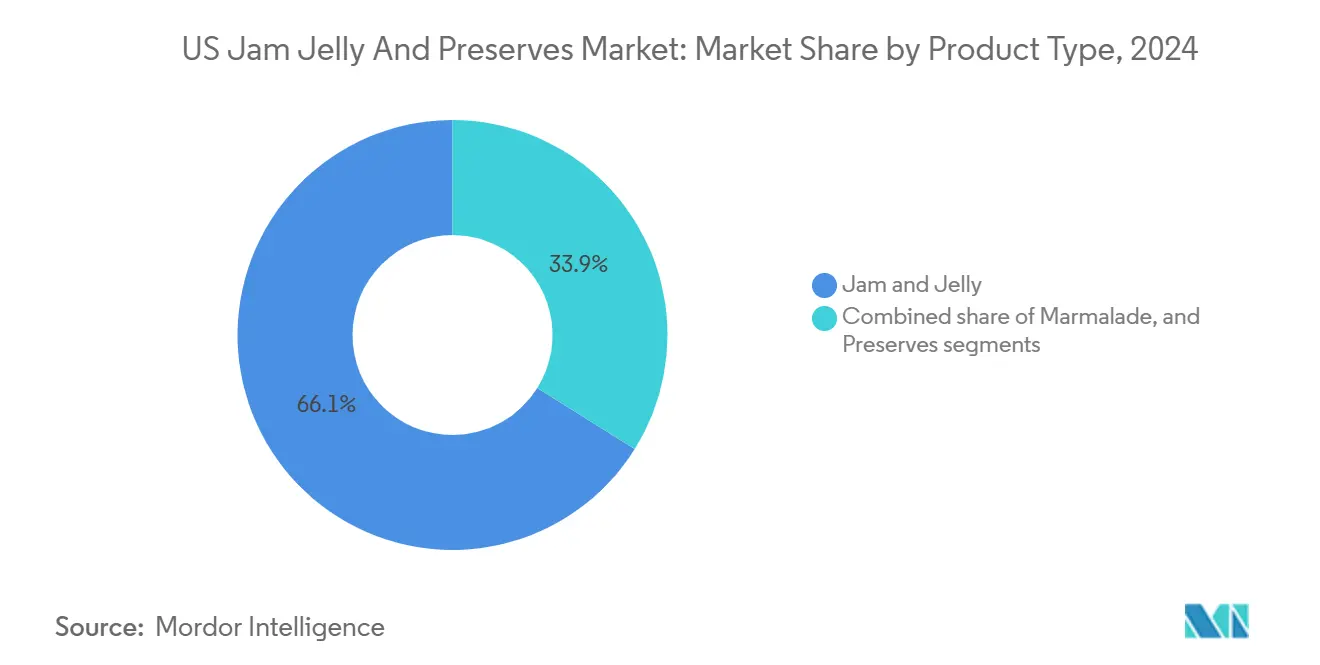

- حسب نوع المنتج، تصدر المربى والجيلي بنسبة 66.11% من حصة السوق الأمريكي للمربى والجيلي والمحفوظات في عام 2024، بينما من المتوقع أن تنمو المحفوظات بمعدل نمو سنوي مركب قدره 4.91% حتى عام 2030.

- حسب التعبئة والتغليف، استحوذت الزجاجات/البرطمانات على 84.87% من إيرادات عام 2024، بينما من المتوقع أن تتوسع الأكياس/الأكياس الصغيرة بمعدل نمو سنوي مركب قدره 6.22% حتى عام 2030.

- حسب الفئة، هيمنت المنتجات التقليدية على 90.02% من المبيعات في عام 2024؛ ومن المقرر أن يتسارع القطاع العضوي بمعدل نمو سنوي مركب قدره 5.53% بين 2025-2030.

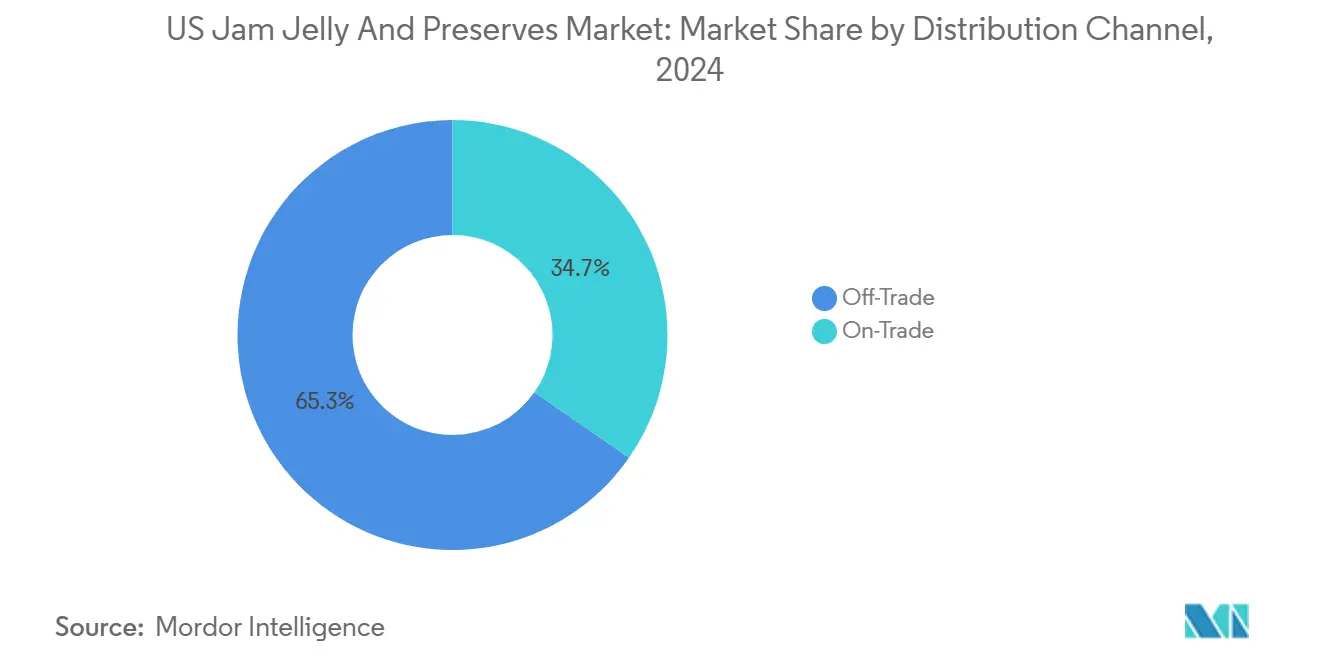

- حسب قناة التوزيع، احتلت قنوات التجارة الخارجية نسبة 65.32% من الحصة في عام 2024، لكن قنوات التجارة الداخلية مهيأة لتحقيق أسرع معدل نمو سنوي مركب قدره 5.74% في نفس الأفق الزمني.

- حسب الجغرافيا، شكل الجنوب 34.77% من الاستهلاك في عام 2024، بينما سيحقق الغرب أسرع معدل نمو سنوي مركب قدره 4.98% حتى عام 2030.

اتجاهات ورؤى السوق الأمريكي للمربى والجيلي والمحفوظات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع استهلاك المدهونات كخيارات مريحة وجاهزة للأكل | +0.8% | وطني، مع تأثير أعلى في مناطق الغرب والشمال الشرقي | المدى المتوسط (2-4 سنوات) |

| ابتكار المنتجات في النكهات والقوام والتعبئة يدفع المبيعات | +0.6% | وطني، مركز في الأسواق المتميزة | المدى الطويل (≥ 4 سنوات) |

| توسع التوفر عبر السوبر ماركت والإنترنت ومتاجر البيع بالتجزئة المتخصصة | +0.7% | وطني، مع نمو متسارع في القنوات الإلكترونية | المدى القصير (≤ 2 سنوات) |

| تزايد شعبية أصناف المدهونات الفاكهية الحرفية والذواقة | +0.4% | مناطق الغرب والشمال الشرقي بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على منتجات المدهونات الطبيعية والعضوية القائمة على الفواكه | +0.5% | وطني، مع مواقع متميزة في الأسواق الحضرية | المدى الطويل (≥ 4 سنوات) |

| فترة الصلاحية الطويلة تدفع استخدام المنتجات بين المستهلكين | +0.3% | وطني، ذو صلة خاصة بالأسواق الريفية وشبه الحضرية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع استهلاك المدهونات للراحة

تدفع أساليب الحياة السريعة في الولايات المتحدة الطلب على المدهونات الغذائية، خاصة في الأسر ذات الدخل المزدوج التي تسعى للراحة. أفاد مكتب الإحصاء الأمريكي عن ارتفاع بنسبة 4.0% في متوسط الدخل الحقيقي للأسرة إلى 80,610 دولار أمريكي في عام 2023 من 77,540 دولار أمريكي في عام 2022، مما يدعم هذا الاتجاه [1]المصدر: مكتب الإحصاء الأمريكي، "الدخل في الولايات المتحدة: 2023"، census.gov . تستخدم الأسر المقيدة بالوقت في الولايات المتحدة بشكل متزايد مدهونات الفواكه كمحسنات نكهة سريعة للخبز واللبن والخبز، مما يدفع الطلب في سوق المربى والجيلي والمحفوظات. شهدت تنسيقات زجاجات الضغط نمواً خلال الفترة الأخيرة، خاصة بين الآباء الذين يسعون لخيارات إفطار مريحة. تدعم أغطية التحكم في الجرعات مراقبة السعرات الحرارية، بينما تموضع مدهونات الفواكه كبديل مغذي لتلبية حصص الفواكه الموصى بها. يؤكد المصنعون على محتوى الفواكه الحقيقية على التعبئة للحفاظ على أحجام المبيعات، حتى مع انخفاض استهلاك الفواكه الطازجة للفرد. هذا الاتجاه بارز في المناطق الحضرية ويمتد عبر جميع الفئات الاجتماعية والاقتصادية، مما يشير إلى أهميته كمحرك سوق وطني.

ابتكار المنتجات في النكهات والقوام والتعبئة يدفع المبيعات

يتطور السوق الأمريكي للمربى والجيلي والمحفوظات من خلال ابتكار المنتجات. تقدم العلامات التجارية مجموعات نكهات فريدة مثل المانجو والأناناس، والتوت الأزرق واللافندر، والأصناف المنكهة بالفلفل، والتي تحقق أسعاراً متميزة في متاجر البيع بالتجزئة المتخصصة. يؤدي دمج أجهزة استشعار الأكسجين في البرطمانات الذكية إلى تمديد نضارة المنتج عبر مواسم متعددة، مما يقلل الاعتماد على محاصيل التوت الموسمية. يطور المصنعون أيضاً خيارات قوام متنوعة، بما في ذلك اللب المجزأ، والجل منخفض السكر، وبدائل التجليد ببذور الشيا، لمعالجة مخاوف المستهلكين حول محتوى السكر قبل لوائح إدارة الغذاء والدواء القادمة لملصقات "صحي". تعزز هذه التطورات جاذبية السوق لكل من المستهلكين المتميزين والمشترين المهتمين بالصحة.

توسع التوفر عبر السوبر ماركت والإنترنت والمتاجر المتخصصة

شهدت قناة التجارة الإلكترونية لمبيعات الأغذية العضوية نمواً كبيراً، حيث تضاعفت الإيرادات الإلكترونية ثلاث مرات في السنوات الخمس الماضية. خصصت سلاسل البيع بالتجزئة الكبرى مساحات رفوف رئيسية للعلامات التجارية الناشئة لمدهونات الفواكه، مستفيدة من تغير تفضيلات المستهلكين. توسع متاجر البقالة الإقليمية خطوط منتجاتها ذات العلامات التجارية الخاصة للحفاظ على تدفق العملاء المستقر وزيادة حصتها السوقية. نمت مبيعات الأطعمة المتخصصة بشكل كبير، مما يظهر استعداد المستهلكين المستمر لشراء منتجات غذائية متميزة عبر القنوات الرقمية ومنافذ البيع بالتجزئة التقليدية [2]المصدر: جمعية الأغذية المتخصصة، "حالة صناعة الأغذية المتخصصة 2024،" specialtyfood.com. يعكس إدخال وول مارت لمربى الأكياس العضوية القابلة للعصر عبر مواقعها الطلب المتزايد من المستهلكين على مدهونات الفواكه المتميزة ويدل على تحول السوق نحو البدائل الصحية. يتوسع السوق الأمريكي للمربى والجيلي والمحفوظات من خلال خدمات الاشتراك المتخصصة التي تقدم محفوظات منتقاة ومحدودة الإصدار فصلياً، مما يزيد من الاحتفاظ بالعملاء بين مستهلكي الأطعمة المتخصصة الذين يسعون للمنتجات الحرفية ومجموعات النكهات الفريدة.

تزايد شعبية الأصناف الحرفية والذواقة

تحقق المحفوظات المتميزة التي تتميز بفواكه أحادية المنشأ، وطرق الإنتاج بكميات صغيرة، والأصناف الموسمية أسعاراً أعلى بنسبة 25-30% مقارنة ببدائل السوق الجماهيرية. تحافظ Polaner "All Fruit" على حضورها الوطني من خلال استبعاد شراب الذرة عالي الفركتوز والنكهات الاصطناعية، مؤسسة معايير الملصقات النظيفة عبر قنوات البيع بالتجزئة التقليدية. نمو المبيعات قوي بشكل خاص في المناطق الحضرية الساحلية ذات أسواق المزارعين الراسخة، بينما نجح تجار التجزئة للأطعمة المتخصصة في الولايات المتحدة الجنوبية في تقديم أصناف محدودة الإصدار، بما في ذلك محفوظات الخوخ والبوربون المميزة. زاد التركيز المتزايد على المنتجات الحرفية من قوة الشريحة المتميزة، مما يدفع نمواً مستداماً في الإيرادات في السوق الأمريكي للمربى والجيلي والمحفوظات من خلال التموضع القائم على القيمة وتفضيل المستهلكين للإنتاج الحرفي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد المخاوف الصحية حول المحتوى العالي للسكر في المنتجات | -0.9% | وطني، مع تأثير أعلى في المناطق المهتمة بالصحة | المدى المتوسط (2-4 سنوات) |

| منافسة قوية من زبدة المكسرات وخيارات المدهونات الصحية | -0.7% | وطني، خاصة في الشرائح المتميزة | المدى الطويل (≥ 4 سنوات) |

| الاعتماد الموسمي على محاصيل الفواكه يؤثر على العرض والأسعار | -0.4% | وطني، مع اختلافات إقليمية حسب قرب المحاصيل | المدى القصير (≤ 2 سنوات) |

| تزايد التفضيل للفواكه الطازجة على مدهونات الفواكه المصنعة | -0.3% | الأسواق الحضرية بشكل أساسي، مع التركيبات السكانية المهتمة بالصحة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد المخاوف الصحية حول المحتوى العالي للسكر

يتجنب ثلثا البالغين الأمريكيين بنشاط استهلاك السكر، مما يؤثر بشكل كبير على المنتجات التي تحتوي تقليدياً على 45-65% من المواد الصلبة السكرية. بينما لا توجد ضريبة سكر فيدرالية حالياً في الولايات المتحدة، قد تؤثر التدابير المالية المحتملة المتأثرة بمنظمة الصحة العالمية بشكل كبير على سوق المربى والجيلي والمحفوظات. يواجه المصنعون الذين يستخدمون الستيفيا وفاكهة الراهب كبدائل للسكر تحديات تقنية معقدة في إخفاء النكهات المرة، مما يزيد من تكاليف الإنتاج ويؤثر على تطوير المنتجات. يبقى قبول المستهلكين لهذه المنتجات المعاد تركيبها عاملاً حاسماً في نجاح السوق، خاصة بين جيل الألفية المتنامي الذي يفحص بعناية المعلومات الغذائية ويطالب بشفافية المكونات.

منافسة قوية من زبدة المكسرات وخيارات المدهونات الصحية

تستمر زبدة اللوز والكاجو والبذور في كسب حصة سوقية كبيرة من خلال تقديم محتوى بروتيني متفوق ودهون صحية أساسية، وهي خصائص لا يمكن لمدهونات الفواكه التقليدية مطابقتها مباشرة. يظهر سلوك المستهلكين اتجاهاً متزايداً لدمج إضافات قائمة على المكسرات الغنية بالبروتين مع مدهونات الفواكه منخفضة السكر أثناء وجبات الإفطار. يعزز استحواذ Once Again Nut Butter الاستراتيجي على Big Tree Organic Farms سيطرتها على سلسلة التوريد العمودية، مما يمكن من استراتيجيات تسعير أكثر تنافسية في بيئات البيع بالتجزئة حيث يبقى تخصيص رفوف المربى دون تغيير. رداً على ذلك، يكثف مصنعو مدهونات الفواكه التقليدية جهود البحث والتطوير نحو تقوية الألياف وتعزيز فيتامين سي للحفاظ على موقعهم السوقي ضمن فئات المدهونات الأوسع.

تحليل القطاعات

حسب نوع المنتج: المحفوظات المتميزة تكتسب زخماً

يحافظ المربى والجيلي على هيمنة السوق، حيث يمثل 66.11% من مبيعات التسوق المنزلي لعام 2024 في السوق الأمريكي للمربى والجيلي والمحفوظات. ينبع نجاح هذا القطاع من ملامح النكهات الراسخة، والتعبئة الموجهة للأسر، ونقاط الأسعار التنافسية. يمكن هذا الموقع السوقي المصنعين من توسيع خطوط منتجاتهم، خاصة في فئة السكر المنخفض. يُظهر قطاع المحفوظات، رغم كونه أصغر، إمكانات نمو قوية بمعدل نمو سنوي مركب متوقع قدره 4.91% حتى عام 2030، مدفوعاً بتركيبة الفواكه الكاملة التي تحقق أسعار بيع بالتجزئة أعلى. تُظهر المحفوظات محدودة الإصدار التي تتميز بفواكه إقليمية، مثل خوخ الساحل الهادئ وتوت البحر الأحمر لنيو إنجلاند، أداء مبيعات قوياً، مما يعكس اهتمام المستهلكين بأصل المنتج ومحتوى الفواكه المرئي.

يؤدي قطاع المحفوظات أداءً جيداً بشكل خاص في البيع بالتجزئة المتخصص عبر الإنترنت، حيث تولد مجموعات الهدايا متعددة البرطمانات المتميزة هوامش أعلى لمصنعي البيع المباشر للمستهلك. يحافظ المرملاد على حضوره السوقي، خاصة في منطقة الشمال الشرقي، حيث تستمر التأثيرات الطهوية البريطانية التقليدية. يدمج المصنعون تقنيات تقليل السكر والمكونات البديلة مثل بكتين بذور الشيا لتعزيز منتجاتهم الأساسية مع الحفاظ على ملامح الطعم المألوفة. تدعم هذه التطورات النمو المتوقع لقطاع المحفوظات في السوق الأمريكي للمربى والجيلي والمحفوظات، حيث يقدر المستهلكون بشكل متزايد المنتجات ذات محتوى الفواكه المرئي كمؤشر على الجودة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التعبئة: التنسيقات المرنة تكسر هيمنة الزجاج

تحافظ الزجاجات والبرطمانات الزجاجية على 84.87% من دوران الفئة، مدعومة بقابليتها لإعادة التدوير، ورؤية المنتج، والبنية التحتية للبيع بالتجزئة الراسخة. تُظهر الأكياس والأكياس الصغيرة المرنة إمكانات نمو كبيرة بمعدل نمو سنوي مركب قدره 6.22%، مدفوعة بطلب المستهلكين على التعبئة المريحة والمحمولة المناسبة لصناديق غداء الأطفال. يمكن دمج تقنية غطاء الضغط من التحكم الدقيق في الجرعات، مما يدعم تقليل استهلاك السكر مع الحفاظ على تغطية المدهون، بما يتماشى مع مبادرات الصحة العامة. الوزن المنخفض للتعبئة المرنة، تقريباً نصف وزن الحاويات الزجاجية، يؤدي إلى انبعاثات وتكاليف نقل أقل، مما يجذب المستهلكين المهتمين بالبيئة.

تستوعب المساحة السطحية الموسعة للأكياس معلومات محسنة للمنتج من خلال ميزات الملصقات الذكية، مثل رموز QR التي تربط بمعلومات أصل المنتج، مما يزيد من تفاعل المستهلكين في المتجر ورقمياً. يستمر مصنعو المحفوظات المتميزة في استخدام التعبئة الزجاجية لتأكيد الجودة الحرفية، واتساق المنتج، وجاذبية إهداء الهدايا، مما يخلق قطاعات سوق متميزة ضمن صناعة المربى والجيلي والمحفوظات الأمريكية. يستكشف المصنعون حلولاً بديلة، بما في ذلك برطمانات PET التي تجمع بين الشفافية والمتانة، رغم أن التبني يبقى محدوداً. يُظهر السوق للأكياس إمكانية لنمو إضافي، خاصة إذا وسع تجار التجزئة مجموعات إفطار الأخذ والذهاب المبردة.

حسب الفئة: العضوي يتفوق على التقليدي

يهيمن المربى والجيلي والمحفوظات التقليدية على حصة سوقية قدرها 90.02% في عام 2024، مما يُظهر تفضيل المستهلكين القوي للمنتجات التقليدية. تنبع هذه الهيمنة من عمليات التصنيع الراسخة، وشبكات التوزيع الواسعة للبيع بالتجزئة، واستراتيجيات التسعير التنافسية. يستمر التوفر الواسع للمنتجات التقليدية عبر قنوات البيع بالتجزئة المختلفة، مجتمعاً مع قدرتها على تحمل التكاليف، في جذب المستهلكين المهتمين بالأسعار الذين يعطون الأولوية لقيمة المال.

يمثل القطاع العضوي 9.98% من الحصة السوقية ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.53% حتى عام 2030. يُدفع هذا النمو بتزايد الوعي الصحي، وارتفاع الدخل المتاح، والوعي الأكبر بممارسات الزراعة المستدامة. تدعم إرشادات الملصقات "الصحية" المحدثة من إدارة الغذاء والدواء، التي تؤكد على محتوى الفواكه الطبيعية على المضافات الاصطناعية، توسع القطاع العضوي. يستجيب المصنعون العضويون بتطوير تركيبات ملصقات نظيفة، وتقديم أصناف فواكه غريبة، وتنفيذ حلول تعبئة مستدامة. يعكس التحول نحو الخيارات العضوية اتجاهاً استهلاكياً أوسع نحو خيارات طعام أكثر صحة ووعياً بيئياً [3]المصدر: جمعية التجارة العضوية، "مسح الصناعة العضوية 2025"، ota.com.

حسب قناة التوزيع: نمو خدمات الطعام يتفوق على استقرار البيع بالتجزئة

تحتل قنوات التجارة الخارجية على نسبة 65.32% من السوق الأمريكي للمربى والجيلي والمحفوظات في عام 2024. يشمل هذا القطاع السوبر ماركت، والمتاجر الكبيرة، ومتاجر الراحة، ومنصات البيع بالتجزئة عبر الإنترنت. تفضيلات المستهلكين لاختيار المنتجات في المتجر، وألفة العلامة التجارية، وشبكات التوزيع الراسخة للبيع بالتجزئة تدعم هذه الهيمنة. تؤثر راحة خيارات الشراء المتعددة، والأنشطة الترويجية المنتظمة، والقدرة على مقارنة المنتجات مباشرة على قرارات الشراء للمستهلكين في هذه القنوات.

من المتوقع أن ينمو التوزيع في التجارة الداخلية بمعدل نمو سنوي مركب قدره 5.74% حتى عام 2030. ينبع هذا النمو من تعافي قطاع خدمات الطعام وزيادة الطلب المؤسسي بعد الجائحة. تتطلب المطاعم والفنادق والكافيتريات والمشترون المؤسسيون في هذا القطاع تعبئة بالجملة وسلاسل توريد موثوقة لاحتياجات تحضير طعامهم. يدفع توسع المطاعم المركزة على الإفطار، وسلاسل الفنادق، وخدمات التموين النمو في هذا القطاع بشكل أكبر، إلى جانب الطلب المتزايد على المحفوظات المتميزة والحرفية في مؤسسات تناول الطعام الفاخر.

التحليل الجغرافي

يحتفظ الجنوب بأعلى استهلاك إقليمي بحصة سوقية قدرها 34.77%. تنبع هذه الهيمنة من أحجام الأسر الأكبر، وتفضيلات الطعام المريح التقليدية، والتسعير التنافسي للمربى التقليدية. مصنعو المنطقة، الواقعون بالقرب من مناطق زراعة الفواكه في جورجيا وفلوريدا، يستفيدون من تكاليف النقل المنخفضة، مما يمكن من التسعير التنافسي خلال فترات الترويج. ومع ذلك، تحد درجات مؤشر الأكل الصحي الفيدرالية الأقل مقارنة بالمتوسطات الوطنية من تبني الأصناف المتميزة منخفضة السكر. للحفاظ على أحجام المبيعات، يؤكد تجار التجزئة على الترويجات متعددة الشراء والتعبئة بحجم العائلة.

تتوقع المنطقة الغربية أعلى معدل نمو بمعدل نمو سنوي مركب قدره 4.98%، مدفوعة بالمستهلكين المتنامين الذين يشترون منتجات عضوية وحرفية من خلال بقالة متخصصة وأسواق مزارعين. إنتاج كاليفورنيا القوي للفواكه، بما في ذلك زيادة متوقعة بنسبة 6% في إنتاج الخوخ في عام 2024، يضمن إمداداً مستقراً من المواد الخام ويدعم الإنتاج بكميات صغيرة، الخاص بالبساتين [4]المصدر: وزارة الزراعة الأمريكية، "نظرة على الفواكه والمكسرات: يوليو 2024"، www.ers.usda.gov/ . مستهلكو المنطقة، المتميزون بالتبني المبكر للتكنولوجيا، يظهرون اهتماماً قوياً بالتعبئة الذكية والمكونات الوظيفية.

تحافظ مناطق الغرب الأوسط والشمال الشرقي على معدلات نمو منتصف الرقم الواحد. يؤكد سوق الغرب الأوسط على التنافسية السعرية والتعبئة بالجملة، مع وجود قوي للعلامات التجارية الخاصة، مما يخلق حواجز دخول للعلامات التجارية المتميزة. تدعم بيئة البيع بالتجزئة المتخصصة المركزة في الشمال الشرقي المحفوظات بكميات صغيرة، خاصة خلال مواسم إهداء الهدايا في العطلات. يُظهر المستهلكون الحضريون في الشمال الشرقي اهتماماً متزايداً بالمنتجات منخفضة السكر، مما يدفع المصنعين الراسخين لاختبار منتجات معاد تركيبها في الأسواق الحضرية. تواجه كلا المنطقتين اعتبارات سلسلة التوريد بسبب التقلبات المناخية، مع تزايد مخاطر الصقيع المتأخر في الربيع التي تؤثر على زراعة التوت وتستدعي استراتيجيات مصادر فواكه متنوعة.

المشهد التنافسي

يحافظ السوق الأمريكي للمربى والجيلي والمحفوظات على تركز معتدل. تهيمن Smucker's على السوق من خلال جداول ترويجية محسنة وتوزيع موسع في متاجر الأعضاء. تحافظ Kraft Heinz على اختراق واسع للأسر، لكنها شهدت انخفاضاً في الحجم بسبب تزايد فروق الأسعار مع منتجات العلامات التجارية الخاصة. تؤكد B&G Foods على منتجاتها Polaner المحلاة بعصير الفواكه، مما يعالج المخاوف الصحية ويضمن الموضع في أقسام الطعام الطبيعي.

تُظهر الشركات الأصغر قابلية تكيف سوقية: قدمت Crofter's Organic أول كيس ضغط عضوي على مستوى البلاد، مؤمنة توزيع Walmart ومشيرة إلى قبول سوقي أوسع. تحتفظ Bonne Maman بموقعها المتميز من خلال التعبئة الزجاجية المميزة والوصفات الفرنسية التقليدية. في عام 2024، وسعت نطاقها بتقويم Advent محدود الإصدار يتميز بـ 24 محفوظة صغيرة ومجموعة عضوية تشمل أصناف التوت والخوخ. تستمر علامات المزارع الإقليمية في كسب الزخم من خلال تأكيد الأصالة المحلية وتأمين مساحة الرفوف في التعاونيات ومتاجر البقالة المستقلة.

تعطي الشركات الأولوية للبحث والتطوير إلى جانب عمليات الدمج والاستحواذ. في الوقت نفسه، مصنعون مثل Smucker's يبسطون محافظهم، يتخلصون من أصول المخبوزات غير الأساسية، ويعيدون الاستثمار في ابتكار الملصقات النظيفة. هذه التطورات، إلى جانب عروض المنافسين، وضغط العلامات التجارية الخاصة، والقادمين الجدد المتميزين، تعيد تشكيل الاستراتيجيات التنافسية والمواقع على الرفوف عبر الفئة.

قادة صناعة المربى والجيلي والمحفوظات الأمريكية

-

شركة J.M. Smucker

-

شركة Conagra Brands, Inc.

-

شركة B&G Foods, Inc.

-

شركة F. Duerr & Sons Ltd.

-

مجموعة Andros Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: تستعد شركة الطعام اليابانية St Cousair لاستحواذ أعمال المربى لشركة Kelly's Jelly الواقعة في أوريغون من خلال فرعها الأمريكي، St Cousair Inc. (SCI)، الذي يعمل في أوريغون.

- يناير 2025: وقعت شركة J.M. Smucker Co. اتفاقية لبيع علامتيها التجاريتين Cloverhill وBig Texas، إلى جانب منتجات علامات تجارية خاصة مختارة، لشركة JTM Foods مقابل 40 مليون دولار أمريكي. تتماشى هذه المبيعات مع استراتيجية الشركة لتحسين محفظتها من خلال تركيز الموارد على فئات النمو في قطاع المخبوزات الحلوة. تخطط الشركة لاستخدام العائدات لتقليل ديونها.

- نوفمبر 2024: قدمت Crofter's Organic مربى وحفوظات الأكياس القابلة للعصر العضوية عبر أكثر من 1,200 متجر Walmart في الولايات المتحدة. تحتوي المنتجات على سكر أقل بنسبة 33% مقارنة بالمحفوظات التقليدية وتلبي طلب المستهلكين على تنسيقات التعبئة المريحة. أشار هذا الإطلاق إلى أول محفوظات قابلة للعصر عضوية من علامة تجارية وطنية في السوق الأمريكي للمربى والجيلي والمحفوظات.

نطاق تقرير السوق الأمريكي للمربى والجيلي والمحفوظات

يتم تحضير المربى والجيلي من خلال خلط الفواكه مع البكتين والسكر. محفوظات الفواكه هي تحضيرات للفواكه التي عاملها الحفظ الرئيسي هو السكر وأحياناً الحمض، وغالباً ما تُحفظ في برطمانات زجاجية وتُستخدم كتوابل أو مدهون.

يتم تقسيم السوق الأمريكي للمربى والجيلي والمحفوظات حسب النوع وقناة التوزيع. حسب النوع، يتم تقسيم السوق إلى المربى والجيلي، والمرملاد، والمحفوظات. حسب قنوات التوزيع، يتم تقسيم السوق إلى السوبر ماركت والمتاجر الكبيرة ومتاجر الراحة والمتاجر الإلكترونية وقنوات التوزيع الأخرى.

تم إجراء تحديد حجم السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| المربى والجيلي |

| المرملاد |

| المحفوظات |

| الزجاجات/البرطمانات |

| الأكياس/الأكياس الصغيرة |

| أخرى |

| التقليدي |

| العضوي |

| التجارة الداخلية | |

| التجارة الخارجية | السوبر ماركت/المتاجر الكبيرة |

| متاجر الراحة/البقالة | |

| متاجر البيع بالتجزئة الإلكترونية | |

| قنوات التوزيع الأخرى |

| الشمال الشرقي |

| الغرب الأوسط |

| الجنوب |

| الغرب |

| حسب نوع المنتج | المربى والجيلي | |

| المرملاد | ||

| المحفوظات | ||

| حسب نوع التعبئة | الزجاجات/البرطمانات | |

| الأكياس/الأكياس الصغيرة | ||

| أخرى | ||

| حسب الفئة | التقليدي | |

| العضوي | ||

| حسب قناة التوزيع | التجارة الداخلية | |

| التجارة الخارجية | السوبر ماركت/المتاجر الكبيرة | |

| متاجر الراحة/البقالة | ||

| متاجر البيع بالتجزئة الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | الشمال الشرقي | |

| الغرب الأوسط | ||

| الجنوب | ||

| الغرب | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية للسوق الأمريكي للمربى والجيلي والمحفوظات؟

يقدر السوق الأمريكي للمربى والجيلي والمحفوظات بـ 3.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.76 مليار دولار أمريكي بحلول عام 2030.

أي نوع منتج يهيمن على المبيعات الأمريكية؟

يهيمن المربى والجيلي على 66.11% من مبيعات عام 2024، بينما المحفوظات هي الفئة الفرعية الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.91% حتى عام 2030.

لماذا تكتسب الأكياس شعبية؟

توفر الأكياس تحكماً في الجرعات وراحة وأوزان شحن أخف، مما يساعد نوع التعبئة على النمو بمعدل نمو سنوي مركب قدره 6.22% وجذب الأسر المتنقلة.

أي منطقة تقدم أعلى فرصة نمو؟

يُظهر الغرب أسرع معدل نمو سنوي مركب قدره 4.98%، مدعوماً بالمستهلكين المهتمين بالصحة والقرب من إمدادات الفواكه الوفيرة في كاليفورنيا.

آخر تحديث للصفحة في: