حجم وحصة سوق المواد الكيميائية الكبريتية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

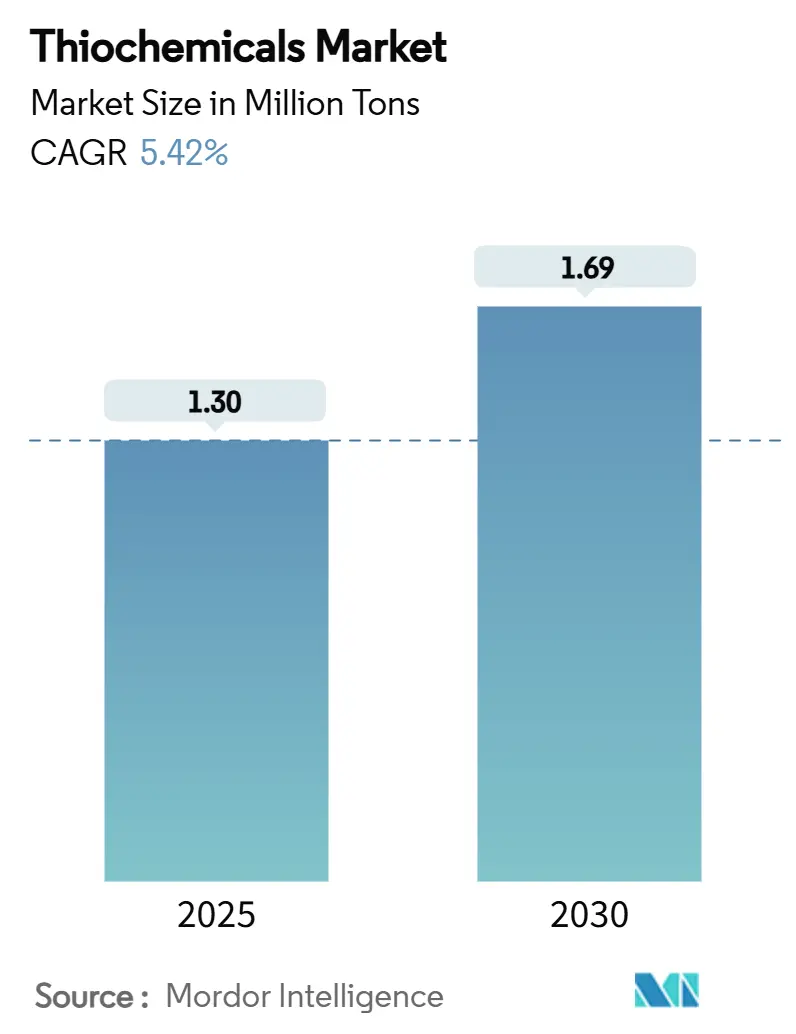

| حجم السوق (2025) | 1.30 مليون طن |

| حجم السوق (2030) | 1.69 مليون طن |

| معدل النمو (2025 - 2030) | 5.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الكيميائية الكبريتية من قبل مورد إنتليجنس

يُقدر حجم سوق المواد الكيميائية الكبريتية بـ 1.30 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 1.69 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.42% خلال فترة التوقع (2025-2030). إن الاستهلاك القوي للبروتين، والطلب المستقر على محفزات المصافي، وتطبيقات المذيبات لدرجة البطارية الناشئة هي محركات النمو الرئيسية التي تدعم سوق المواد الكيميائية الكبريتية. إن تكثيف تحديث تربية الماشية في آسيا والمحيط الهادئ، وتحديثات المصافي الهادفة إلى الامتثال لمواصفات الديزل منخفض الكبريت للغاية، والاعتماد المتزايد على ثنائي ميثيل سولفوكسيد عالي النقاوة في تصنيع الإلكترونيات يدعم مجتمعاً المسار الإيجابي للسوق. المنتجون المتكاملون ينشرون تقنيات مملوكة ويوسعون القدرات الإقليمية لتأمين مواد الكبريت الخام، وتحسين التكاليف، وتعميق مشاركة العملاء عبر مجالات تغذية الحيوان والتكرير والإلكترونيات. الضغوط التنظيمية لمواد الكبرتة الأكثر أماناً، إلى جانب الابتكار في المسارات الحيوية، تفتح فرصاً جديدة بينما ترفع في الوقت نفسه نفقات الامتثال. لذلك أصبحت مرونة سلسلة التوريد، خاصة في شراء الكبريت الأولي، عاملاً مميزاً حاسماً للنجاح طويل المدى داخل سوق المواد الكيميائية الكبريتية.

النقاط الرئيسية للتقرير

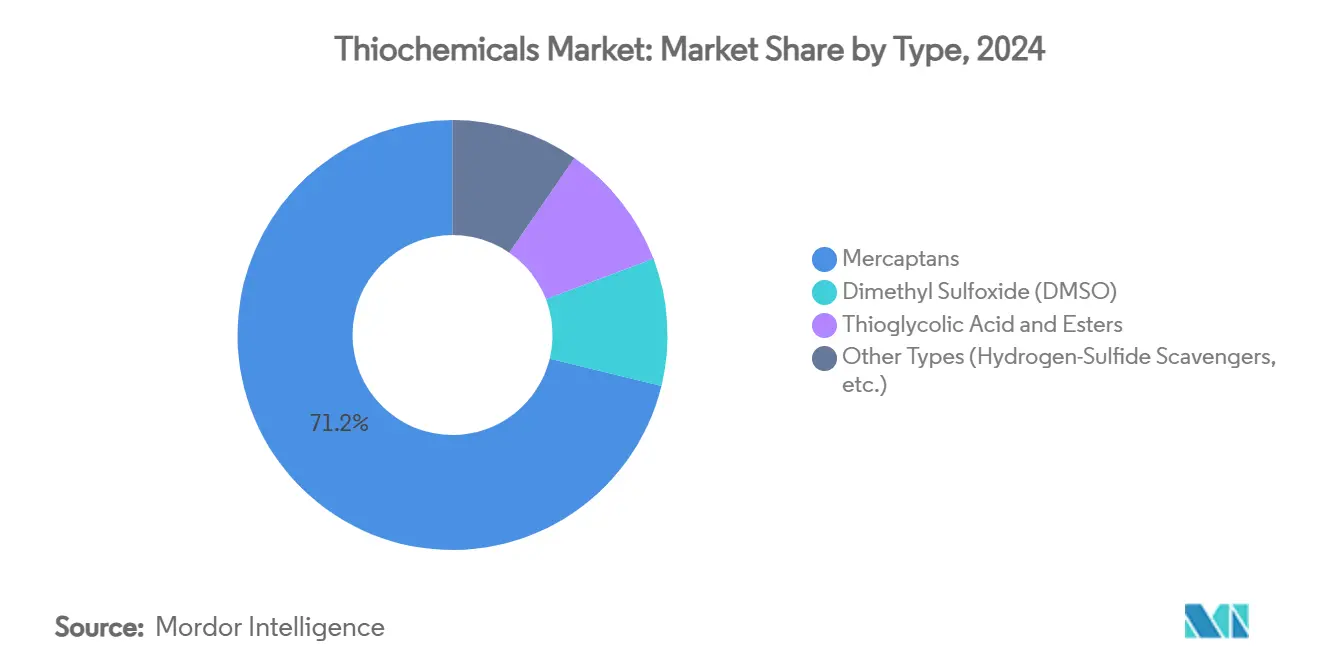

- حسب نوع المنتج، تصدرت الميركابتانات بحصة 71.19% من سوق المواد الكيميائية الكبريتية في عام 2024، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.71% حتى عام 2030.

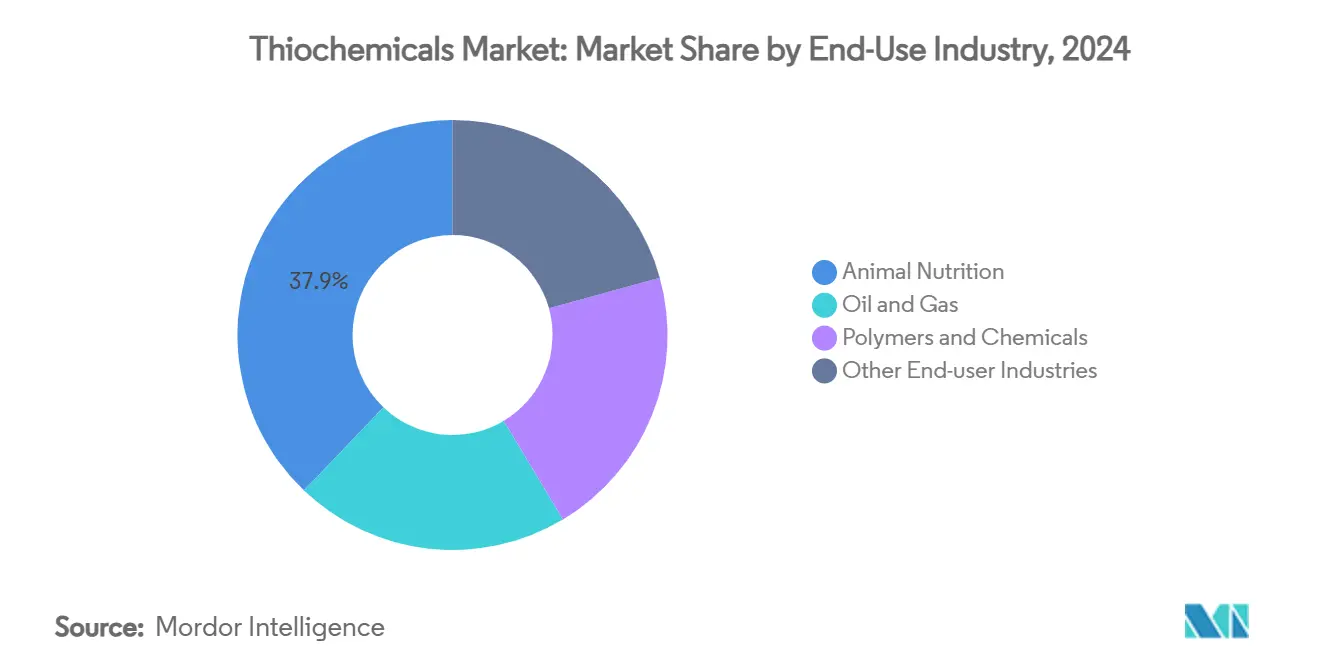

- حسب الصناعة النهائية، استحوذت تغذية الحيوان على 37.88% من حجم سوق المواد الكيميائية الكبريتية في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 6.53% حتى عام 2030.

- جغرافياً، هيمنت آسيا والمحيط الهادئ على 38.42% من سوق المواد الكيميائية الكبريتية في عام 2024، ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب إقليمي قدره 6.41% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للمواد الكيميائية الكبريتية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الميثيونين من منتجي الأعلاف الحيوانية على النطاق الصناعي | +1.80% | عالمي مع قيادة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الاستخدام المتوسع لثنائي ميثيل ثنائي كبريتيد كعامل كبرتة لمحفز المصفاة | +1.20% | عالمي، مركز في مناطق التكرير الرئيسية | طويل المدى (≥ 4 سنوات) |

| اعتماد المواد الكيميائية الكبريتية في البطاريات المتقدمة | +0.90% | آسيا والمحيط الهادئ أساسي، انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تزايد استخدام المواد الكيميائية الكبريتية في إنتاج الميثيونين | +0.70% | عالمي، تركيز على مراكز الإنتاج المتكاملة | متوسط المدى (2-4 سنوات) |

| النمو في حملات إزالة الكبريت للديزل منخفض الكبريت للغاية | +0.60% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الميثيونين من منتجي الأعلاف الحيوانية على النطاق الصناعي

منتجو الدواجن وتربية الأحياء المائية العالميون يقومون بتوسيع تركيبات الأعلاف المتميزة التي تعتمد على الميثيونين المشتق من المواد الكيميائية الكبريتية، مما يحفز استثمارات قدرات إضافية عبر سوق المواد الكيميائية الكبريتية. شركة إيفونيك إندستريز تشغل مراكز متكاملة في أنتويرب وموبايل وسنغافورة بإنتاج إجمالي يتجاوز 700,000 طن سنوياً، مما يؤكد كثافة رأس المال المرتبطة بهذه الزيادة في الطلب. يبقى نمو الاستهلاك أكثر وضوحاً في آسيا والمحيط الهادئ حيث ترتفع الدخول وامتصاص البروتين جنباً إلى جنب مع توحيد المزارع التجارية. التقييمات العلمية تكشف أن DL-ميثيونين يحسن استقلاب الكبد والإجهاد التأكسدي، بينما L-ميثيونين يسرع زيادة الوزن في دجاج اللحم، مما يخلق مجالات مضافة متمايزة تدعم التسعير المتميز. المجمعات المتكاملة من المواد الكيميائية الكبريتية إلى الميثيونين تقلل تكاليف اللوجستيات، وتخفض تقلبات مدخلات الكبريت، وتحمي الهوامش، مما يدفع المنتجين الرائدين إلى تعزيز استراتيجيات التكامل العكسي. وبالتالي، فإن الجذب المستمر للميثيونين يضمن أن سوق المواد الكيميائية الكبريتية يحافظ على خط أساس قوي من الطلب مع توسع صناعات الأعلاف.

الاستخدام المتوسع لثنائي ميثيل ثنائي كبريتيد كعامل كبرتة لمحفز المصفاة

تفضل المصافي بشكل متزايد ثنائي ميثيل ثنائي كبريتيد (DMDS) لتنشيط محفزات المعالجة بالهيدروجين لأنه يوفر حجمياً كبريت أكثر مع مخاوف أمان أقل من كبريتيد الهيدروجين، متماشياً مع معايير حماية العمال ومتطلبات التشغيل المستمر. التقييمات التقنية تظهر أن درجات Exact-S القائمة على DMDS ترفع النشاط التحفيزي بسرعة بينما تقلل المناولة الخطرة، مما يمكن المصافي من الامتثال لحدود كبريت الوقود الأكثر صرامة. التحول العالمي نحو الديزل منخفض الكبريت للغاية يسرع هذا الاتجاه البديل، خاصة في أمريكا الشمالية والشرق الأوسط ومراكز التكرير الآسيوية الناشئة التي تخضع لتوسعات القدرة. البحوث المنشورة على ساينس دايركت تؤكد أن المحفزات المكبرتة بـ DMDS تلبي أو تتجاوز الأداء المحقق مع الكبرتة المسبقة بـ H₂S في ظروف إزالة الكبريت العميق. المعالجة المشتركة للديزل المتجدد تعزز أيضاً امتصاص DMDS لأن المواد الخام المختلطة تتطلب عوامل كبرتة متعددة الاستخدامات قادرة على استقرار المحفزات المعرضة للمركبات المؤكسدة. مجتمعة، هذه المزايا التشغيلية تضمن نمو حجم DMDS المستمر داخل سوق المواد الكيميائية الكبريتية الأوسع.

اعتماد المواد الكيميائية الكبريتية في البطاريات المتقدمة

ثنائي ميثيل سولفوكسيد (DMSO) يظهر قوة إذابة مرغوبة، واستقرار حراري، ولزوجة منخفضة، صفات ترفع سعة التفريغ ودورة الحياة في كيمياء بطاريات الليثيوم-الأكسجين والزنك-الهواء. إضافة إلكتروليت DMSO بنسبة 5% زادت استخدام الزنك بينما قمعت التبليد في خلايا البطارية المتدفقة، مما يشير إلى إمكانات واضحة لحلول التخزين على نطاق الشبكة. في الوقت نفسه، يطلب مصنعو أشباه الموصلات مذيبات DMSO Electronic-Grade عالية النقاوة تتجاوز نقاوة 99.99% لعمليات TFT-LCD والحفر، مما يوفر للموردين هوامش أعلى. النمو في أساطيل المركبات الكهربائية والتخزين الثابت من المتوقع أن يضخم الطلب على المذيبات المتخصصة، خاصة في آسيا والمحيط الهادئ حيث تتجمع مصانع البطاريات الضخمة. لذلك يحسن المنتجون خطوط التنقية ويضعون ضوابط صارمة للتلوث، مما يخلق طبقة منتج متميزة داخل سوق المواد الكيميائية الكبريتية. التصاميم الناشئة للحالة الصلبة والكاثود الغني بالكبريت تشير أيضاً إلى حالات استخدام أوسع للمواد الكيميائية الكبريتية، مما يضع الموردين في فرص طويلة المدى مقنعة.

تزايد استخدام المواد الكيميائية الكبريتية في إنتاج الميثيونين

التخليق الصناعي للميثيونين يعتمد على ميثيل ميركابتان والوسطاء ذات الصلة، مما يدفع الشركات لتطوير وحدات إنتاج متجاورة تحول الكبريت الأولي حتى إنتاج الأحماض الأمينية النهائية[1]الجمعية الكيميائية الأمريكية، "مسارات التصنيع المتكاملة للميثيونين،" acs.org . العلماء يحسنون المسارات الحيوية بتحويل الجليسرول والمتجددات الأخرى إلى مواد خام كيميائية كبريتية، مما يساعد أهداف إزالة الكربون بينما يقلل الاعتماد على أسواق الكبريت المتقلبة. الأنظمة الميكروبية المهندسة حققت مؤخراً معايير L-سيستين أعلى من 33.8 جم لتر⁻¹، مما يخلق آفاق للتسلسلات الإنزيمية التي تتكامل بسلاسة مع مصانع الميثيونين الكلاسيكية. هذه الابتكارات يمكن أن تخفف تقلبات أسعار المواد الخام بينما تقلص البصمة البيئية لإنتاج الأحماض الأمينية واسع النطاق. النشر في المراحل المبكرة يبقى متواضعاً، لكنه يؤكد التطور الديناميكي الذي يحافظ على حيوية سوق المواد الكيميائية الكبريتية تقنياً ويزيد استدامتها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف إدارة السمية والرائحة العالية | -0.80% | عالمي مع إنفاذ أكثر صرامة في الأسواق المتقدمة | قصير المدى (≤ 2 سنوات) |

| تقلبات أسعار الكبريت الأولي | -0.60% | عالمي، التطبيقات الحساسة للتكلفة الأكثر تأثراً | قصير المدى (≤ 2 سنوات) |

| مخاطر تركز المنتجين مسببة صدمات إمداد | -0.40% | عالمي، سلاسل التوريد في آسيا والمحيط الهادئ الأكثر عرضة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف إدارة السمية والرائحة العالية

المواد الكيميائية الكبريتية تمتلك روائح قوية وخصائص سمية تلزم المنتجين بالاستثمار في الاحتواء وأجهزة التنظيف والبنية التحتية للمناولة المتخصصة، مما يرفع تكاليف التشغيل. تعديلات برنامج إدارة المخاطر لوكالة حماية البيئة الأمريكية لعام 2024 تزيد الإنفاق السنوي على الامتثال لمصانع المواد الكيميائية العضوية التخليقية بـ 256.9 مليون دولار أمريكي بمعدل خصم 3%، وهو عبء تتحمله عدة مرافق للمواد الكيميائية الكبريتية[2]السجل الفيدرالي، "متطلبات منع الإطلاق العرضي،" federalregister.gov . خراطيش امتزاز الروائح المحمية ببراءة اختراع والمفاعلات الحيوية الغشائية التي تستهدف إزالة DMSO بنسبة 100% تظهر حلول متاحة، لكن هذه التقنيات تتطلب نفقات رأسمالية كبيرة وإشراف تقني. مصانع أشباه الموصلات في تايوان وكوريا الجنوبية تطبق مفاعلات غشائية هوائية مصممة لتيارات المياه العادمة المحملة بـ DMSO، مما يظهر أن الأسواق النهائية تمرر أيضاً معايير تصريف أكثر صرامة عبر سلسلة التوريد. التدقيق البيئي المرتفع قد يسرع التحول نحو التركيبات منخفضة الرائحة لكن سيقيد على الأرجح توسع الإنتاج قصير المدى في المرافق القديمة، مما يخفف النمو قريب المدى لسوق المواد الكيميائية الكبريتية.

تقلبات أسعار الكبريت الأولي

أسعار الكبريت الأولي الفورية زادت أكثر من ثلاث مرات خلال عام 2024، ارتفعت من 69 دولار طن⁻¹ إلى 216 دولار طن⁻¹ في موانئ معينة، مدفوعة بتوقفات صيانة المصافي وارتداد طلب الأسمدة[3]هيئة المسح الجيولوجي الأمريكية، "ملخص سلعة معدن الكبريت،" usgs.gov . اضطرابات السكك الحديدية في غرب كندا قيدت الصادرات، مما شدد المعروض وزاد التكاليف لمصانع الميركابتان في ساحل الخليج الأمريكي التي تعتمد على الكبريت المستورد. لأن شراء الكبريت يمكن أن يمثل حتى 25% من التكاليف النقدية لمنتجي ميثيل ميركابتان، ارتفاعات الأسعار تضغط على الهوامش وتعقد مفاوضات العقود مع عملاء أعلاف الحيوانات والتكرير. بعض اللاعبين المتكاملين يحوطون التقلبات من خلال اتفاقيات الاستلام طويلة المدى من المصافي، لكن الشركات الأصغر المستقلة للمواد الكيميائية الكبريتية تواجه تعرضاً أحد. مثل هذه التقلبات تدخل عدم اليقين في ميزانية رأس المال وقد تؤخر مشاريع إزالة العقد، مما يطبق سحب خفيف لكن مستمر على سوق المواد الكيميائية الكبريتية في التطبيقات الحساسة للتكلفة.

تحليل القطاعات

حسب النوع: الميركابتانات تحافظ على قيادة السوق

استحوذت الميركابتانات على 71.19% من حصة سوق المواد الكيميائية الكبريتية في عام 2024 بسبب مركزيتها في تخليق ثنائي ميثيل ثنائي كبريتيد وتصنيع الميثيونين. توسع القطاع جنباً إلى جنب مع المصافي الآسيوية الجديدة ومصانع الأعلاف التي تطلب إمدادات موثوقة من ميثيل ميركابتان وإيثانثيول. DMDS يبقى عامل الكبرتة المعياري لأنه يوفر بأمان محتوى كبريت عالي لكل وحدة كتلة، مما يقلل أوقات التوقف أثناء تنشيط المحفز. العملاء في المصافي الضخمة في الشرق الأوسط يضعون أوامر شراء بكميات كبيرة سنوات مقدماً، مما يضمن إنتاج قابل للتنبؤ لمنتجي الميركابتان-DMDS المتكاملين. التقدم في مفاعلات أكسدة الميركابتان المستمرة حسن أيضاً العوائد، مما خفض التكاليف المتغيرة ودعم توقعات معدل نمو سنوي مركب قدره 5.71% للميركابتانات حتى عام 2030. المكاسب الإضافية يمكن أن تنشأ من مبادرات البيو-ميركابتان التي تعد بتقليص كثافة الكربون بينما تمنح الموردين ميزة تسويقية في الولايات القضائية مع آليات تعديل حدود الكربون الناشئة.

ثنائي ميثيل سولفوكسيد يحتفظ بحصة كبيرة في سوق المواد الكيميائية الكبريتية حسب الحجم. مجمعو الإلكترونيات الاستهلاكية يطلبون الآن نطاقات نقاوة أعلى تحد الأيونات المعدنية إلى أقل من 100 جزء في التريليون، مما يحفز المنتجين لتركيب أعمدة تقطير مزدوجة وأنظمة الفولاذ المقاوم للصدأ التي تمنع التلوث. المصادر الآمنة لـ DMSO درجة صيدلانية للحفظ بالتجميد وتركيبات الأورام ترتفع أيضاً في أوروبا، مما يوسع تنوع التطبيقات. حمض الثيوجليكوليك والإسترات تحافظ على أدوار مستقرة رغم متخصصة في مستحضرات التجميل للعناية بالشعر، مثبتات حرارة PVC، وإزالة الصور المقاومة الإلكترونية الدقيقة. المواد الكيميائية الطفيفة الأخرى مثل البوليسولفيدات والثيازولات تعالج فلكنة المطاط وتنظيف H₂S لحقول النفط، مما يوفر تيارات إيرادات إضافية عالية الهامش للمبدعين المستعدين للانخراط في التخليق المخصص.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة النهائية: تغذية الحيوان تقود النمو

هيمنت تغذية الحيوان بـ 37.88% من حجم سوق المواد الكيميائية الكبريتية في عام 2024 حيث يبني المتكاملون مجمعات ميثيونين أكبر من أي وقت مضى متجاورة مع وحدات الميركابتان في آسيا وأمريكا الشمالية. وجبات الذرة وفول الصويا تفتقر للميثيونين الكافي، مما يدفع صانعي الأعلاف لجرعات الأشكال التخليقية بمستويات مضبوطة تحسن نسب تحويل العلف. الاستهلاك المتزايد للحوم الدواجن في إندونيسيا والمكسيك ومصر يغذي نمو حجم ثابت، بينما تحول تربية الأحياء المائية إلى بروتين نباتي يكثف متطلبات الميثيونين لمطابقة أداء وجبة السمك. الباحثون يستمرون في نشر أدلة تظهر تحسنات كبيرة في زيادة وزن الجسم ووضع مضادات الأكسدة عندما يضاف DL-ميثيونين أو هيدروكسي-نظير الميثيونين بـ 0.15-0.20% من وزن الحصة. إجمالي الطلب على الميثيونين لذلك يدعم خط أساس مرن لأحجام سوق المواد الكيميائية الكبريتية الإجمالية.

في قطاع النفط والغاز، DMDS والبوليسولفيدات والمضافات المكبرتة تلعب دوراً حاسماً. هذه المواد تساعد في مكافحة التآكل، والحفاظ على محتوى كبريت متوازن، واستقرار المحفزات، خاصة أثناء معالجة الإصلاح الثقيل. إضافات القدرة العالمية للمعالجة بالهيدروجين ستحافظ على سحب كبير لعوامل الكبرتة، خاصة في قيادة الوقود النظيف المتصاعد في آسيا والمحيط الهادئ. تطبيقات البوليمر والمواد الكيميائية تستفيد من المواد الكيميائية الكبريتية كعوامل نقل سلسلة، ومسرعات فلكنة، وأحجار بناء للراتنجات عالية المؤشر الانكساري المستخدمة في عدسات الهواتف الذكية. الإلكترونيات وتنظيف أشباه الموصلات والكيماويات الزراعية مجتمعة تظهر إمكانات معدل نمو سنوي مركب من رقم واحد متوسط إلى عالي، مدفوعة بالطلب على المذيبات فائقة النقاوة والحلول المغذية الكبريتية؛ هذه القطاعات، رغم أصغر من ناحية الوزن، توفر هوامش جذابة تشجع التخصص في المنتجات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 38.42% من حصة سوق المواد الكيميائية الكبريتية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.41% حتى عام 2030، مدعومة بنطاق التصنيع وتنوع الطلب النهائي. بناء المصافي في الصين مقترن بالإنتاج المتزايد للدواجن يؤمن رفع ثابت للميركابتان، بينما مجمعو الإلكترونيات المحليون يستهلكون درجات DMSO المتميزة لتصنيع LCD والذاكرة. قطاع المواد الكيميائية المتخصصة في الهند يستفيد من نماذج المصادر العالمية "الصين + 1"، مما يسرع الاستثمار في قدرات الميثيونين وDMDS المتكاملة. ماليزيا وتايلاند تجذب متعدديات الجنسيات للمواد المتقدمة الذين يقدرون وصول التجارة الحرة والأطر السياسية الداعمة، مما يوسع عقد الطلب الإقليمية للمواد الكيميائية الكبريتية.

المعايير البيئية الصارمة في أمريكا الشمالية، التي تفرض وقود منخفض الكبريت للغاية وضوابط روائح متقدمة، تقوي موقع السوق الإقليمي. يتوقع المجلس الكيميائي الأمريكي نمو طلب كيميائي محلي بنسبة 15% بحلول عام 2033، لكن إضافات القدرة تتأخر، مما يعني اعتماد استيراد أثقل وفرصة لتوسعات المواد الكيميائية الكبريتية الإضافية. ساحل الخليج يستضيف متنزهات المواد الكيميائية الكبريتية المتكاملة عمودياً التي تغذي في إنتاج الميثيونين وDMDS الإقليمي، مستفيدة من الهيدروجين الوفير المشتق من الصخر الزيتي واللوجستيات القوية. إنتاج الكبريت الكندي يجعل المصافي المحلية موردين استراتيجيين لمنتجي الميركابتان، لكن احتقان السكك الحديدية وحدود الموانئ أحياناً تعطل التدفقات، مما يدفع استراتيجيات تخزين المخزون.

أوروبا تبقى ناضجة تقنياً ومتقدمة بيئياً، تعزز أبحاث المواد الكيميائية الكبريتية الحيوية بينما تعاقب الانبعاثات. أركيما، ومقرها في فرنسا، تبتكر مانحي كبريت Vultac يلبون أسواق المطاط المتخصصة التي تخدم علامات الإطارات المتميزة. المجمعات الكيميائية الألمانية تقود التمويل في مشاريع الاقتصاد الدائري التي تركز على النفايات إلى الكبريت والحرارة العملية محايدة الكربون، مبادرات يمكن أن تعيد تشكيل هياكل الإمداد الإقليمية. أمريكا الجنوبية والشرق الأوسط وأفريقيا مجتمعة تمثل أقل من 10% من التجارة العالمية اليوم، لكن تحديثات المصافي في البرازيل وتنويع البتروكيماويات في السعودية تلمح إلى فرص سوق المواد الكيميائية الكبريتية المستقبلية مع نضج سلاسل التوريد المحلية وتشديد السياسات البيئية.

المشهد التنافسي

يبقى سوق المواد الكيميائية الكبريتية مجزأ بشكل معتدل. الشركات الكبرى المتكاملة تستفيد من معرفة أكسدة الميركابتان المملوكة، ومصادر الكبريت المقيدة، ومحافظ منتجات متعددة التطبيقات للاحتفاظ بقوة التسعير. إزالة العقد الأخيرة لمصنع بومونت من أركيما بـ 100 مليون دولار أمريكي سترفع قدرة DMDS بنسبة 30% وتقصر أوقات التسليم للمكررين في أمريكا الشمالية. شيفرون فيليبس كيميكال تؤكد على التزامات الاقتصاد الدائري التي تتناغم مع عملاء المصافي الساعين لخفض انبعاثات النطاق-3، مؤمنة عقود إمداد طويلة المدى معترف بها من قبل جوائز السلامة لعام 2024 للمجلس الكيميائي الأمريكي.

التنافس يتجلى من خلال تحسين العمليات المستمر، وخدمة تقنية ذات قيمة مضافة، وبرامج التطوير المشترك مع العملاء. تقديم براءات الاختراع تكشف اختراقات مثل إنتاج الميركابتان المحسن إنزيمياً يمكن أن يوفر كفاءات تحفيزية تزيد على 100,000 م⁻¹ ث⁻¹، والتي يمكن أن تقطع كثافة الطاقة وتحقق توفير تكاليف تغيير خطوة. المبدعون الأصغر يركزون على تركيبات متخصصة مثل DMSO درجة الليثيوم والثيولات الحيوية المشتقة من التخمر، مستهدفين المستخدمين النهائيين المستعدين لدفع علاوات للاستدامة أو النقاوة. عمليات الدمج والاستحواذ تتمركز على الملء الجغرافي وأمان المواد الخام. إجمالاً، جودة المنتج والامتثال التنظيمي وخيارات مواد الكبريت الخام تستمر في تعريف الميزة التنافسية.

قادة صناعة المواد الكيميائية الكبريتية

-

أركيما

-

برونو بوك

-

شركة شيفرون فيليبس الكيميائية المحدودة

-

شركة دايسل

-

توراي للكيماويات الدقيقة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أغسطس 2024: أقر المجلس الكيميائي الأمريكي بشيفرون فيليبس كيميكال وقادة صناعة آخرين لأدائهم المتميز في السلامة والتزامهم بالاستدامة. هذا الاعتراف يؤكد التركيز على السلامة والاستدامة في سوق المواد الكيميائية الكبريتية.

- سبتمبر 2023: أعلنت أركيما عن خطط لتوسيع قدرتها الإنتاجية العالمية لـ DMDS (ثنائي ميثيل ثنائي كبريتيد)، مادة كيميائية كبريتية، في منشأة بومونت في الولايات المتحدة. من المتوقع أن يقوي هذا التوسع موقف أركيما في سوق المواد الكيميائية الكبريتية ويلبي الطلب المتزايد على DMDS عالمياً.

نطاق تقرير السوق العالمي للمواد الكيميائية الكبريتية

المواد الكيميائية الكبريتية هي نوع من المواد الكيميائية حيث يُستبدل جزيء الأكسجين بالكبريت، مما ينتج عنه تكوين مركب ثيو. الثيونة عملية كيميائية تحدث عندما تحل أيونات الكبريت محل أيونات الأكسجين. الكبريت جزيء مهم يُستخدم في تصنيع المواد الكيميائية الكبريتية، أساساً ميثيل ميركابتان، الذي يخدم كسلف للأحماض الأمينية المستخدمة في منتجات أعلاف الحيوان. يتم تقسيم سوق المواد الكيميائية الكبريتية حسب النوع والصناعة النهائية والجغرافيا. حسب النوع، يتم تقسيم السوق إلى ميركابتان وثنائي ميثيل سولفوكسيد وحمض الثيوجليكوليك وإستر وأخريات. حسب الصناعة النهائية، يتم تقسيم السوق إلى تغذية الحيوان والنفط والغاز والبوليمرات والكيماويات وصناعات المستخدمين النهائيين الأخرى. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق المواد الكيميائية الكبريتية في 12 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد أحجام السوق والتوقعات بناء على الحجم (طن).

| الميركابتانات |

| ثنائي ميثيل سولفوكسيد (DMSO) |

| حمض الثيوجليكوليك والإسترات |

| أنواع أخرى (مزيلات كبريتيد الهيدروجين، إلخ.) |

| تغذية الحيوان |

| النفط والغاز |

| البوليمرات والكيماويات |

| صناعات المستخدمين النهائيين الأخرى (الإلكترونيات وتنظيف أشباه الموصلات، الكيماويات الزراعية، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| دول الشمال الأوروبي | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الميركابتانات | |

| ثنائي ميثيل سولفوكسيد (DMSO) | ||

| حمض الثيوجليكوليك والإسترات | ||

| أنواع أخرى (مزيلات كبريتيد الهيدروجين، إلخ.) | ||

| حسب الصناعة النهائية | تغذية الحيوان | |

| النفط والغاز | ||

| البوليمرات والكيماويات | ||

| صناعات المستخدمين النهائيين الأخرى (الإلكترونيات وتنظيف أشباه الموصلات، الكيماويات الزراعية، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| دول الشمال الأوروبي | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المواد الكيميائية الكبريتية؟

وصل حجم سوق المواد الكيميائية الكبريتية إلى 1.30 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 1.69 مليون طن بحلول عام 2030.

أي قطاع يولد أعلى طلب على المواد الكيميائية الكبريتية؟

تغذية الحيوان تقود الطلب، حيث تحتفظ بـ 37.88% من السوق في عام 2024 بفضل متطلبات الميثيونين في أعلاف الدواجن وتربية الأحياء المائية.

لماذا يُفضل ثنائي ميثيل ثنائي كبريتيد في المصافي؟

DMDS يوفر توصيل كبريت أعلى لكل وحدة وأمان أفضل من كبريتيد الهيدروجين، مما يمكن تنشيط المحفز بكفاءة للامتثال لمواصفات الديزل منخفض الكبريت للغاية.

أي منطقة تنمو بأسرع وتيرة في سوق المواد الكيميائية الكبريتية؟

آسيا والمحيط الهادئ تظهر أسرع نمو بمعدل نمو سنوي مركب قدره 6.41%، مدعومة بتوسع صناعات الماشية والتكرير والإلكترونيات.

كيف تؤثر اللوائح البيئية على منتجي المواد الكيميائية الكبريتية؟

التفويضات الأكثر صرامة للسمية والروائح تتطلب أنظمة احتواء مكلفة وتدفع الابتكار نحو الإنتاج الأنظف، مما يؤثر على نفقات التشغيل وأولويات الاستثمار.

آخر تحديث للصفحة في: