حجم وحصة سوق المحولات الكهربائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 129.70 مليار دولار أمريكي |

| حجم السوق (2030) | 174.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.10% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المحولات الكهربائية من قِبل موردور إنتليجنس

بلغت قيمة سوق المحولات الكهربائية العالمية 129.7 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 174.38 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.10%. تحافظ برامج الكهربة المكثفة، وعمليات النشر القياسية للطاقة المتجددة، والارتفاع في كثافة الطاقة لمراكز البيانات على اتجاه أحجام المشتريات نحو الارتفاع حتى في بيئة تضخمية. [1]وزارة الطاقة الأمريكية، "شراكات مرونة الشبكة والابتكار في IIJA،" energy.gov التخلص التدريجي الإلزامي من SF₆ في الاتحاد الأوروبي، ومنح مرونة الشبكة متعددة المليارات في الولايات المتحدة، ومخطط القطاع التوزيعي المحدث في الهند تعمل مجتمعة على تسريع دورات استبدال المعدات. [2]المفوضية الأوروبية، "ورقة إحاطة: SF₆ والبدائل في المحولات الكهربائية،" climate.ec.europa.eu قيود العرض دفعت أوقات تسليم الجهد المتوسط نحو 48 أسبوعاً، ومع ذلك تواصل المرافق ومشغلو الحجم الفائق إعطاء الأولوية للطلبات حيث تبقى المحولات الكهربائية بنية تحتية حيوية غير قابلة للتأجيل. الشركات المصنعة الراسخة التي تمتلك محافظ خالية من SF₆ وآثار إنتاج محلية تحقق أقساط أسعار، مما يوسع الفجوة التنافسية ضد المتأخرين.

النقاط الرئيسية للتقرير

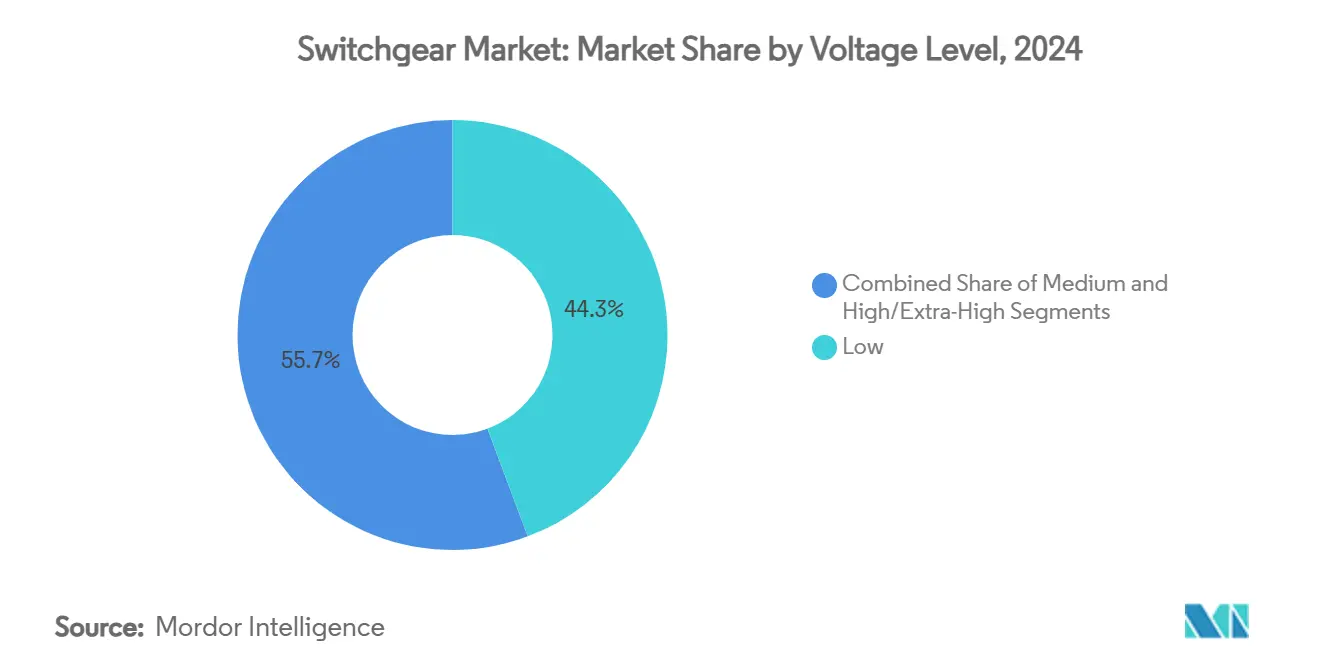

- حسب مستوى الجهد، استحوذت الأنظمة منخفضة الجهد على 44.3% من حصة سوق المحولات الكهربائية في 2024، بينما من المتوقع أن تتوسع معدات الجهد المتوسط بمعدل نمو سنوي مركب قدره 10.5% حتى 2030.

- حسب التركيب، استحوذت التكوينات الداخلية على 60% من حصة سوق المحولات الكهربائية في 2024؛ الأنظمة الخارجية تتقدم بمعدل نمو سنوي مركب قدره 6.2%.

- حسب نوع التيار، هيمنت معدات التيار المتردد بحصة 85% في 2024، بينما تنمو المحولات الكهربائية للتيار المستمر بمعدل نمو سنوي مركب قدره 6.1% حتى 2030.

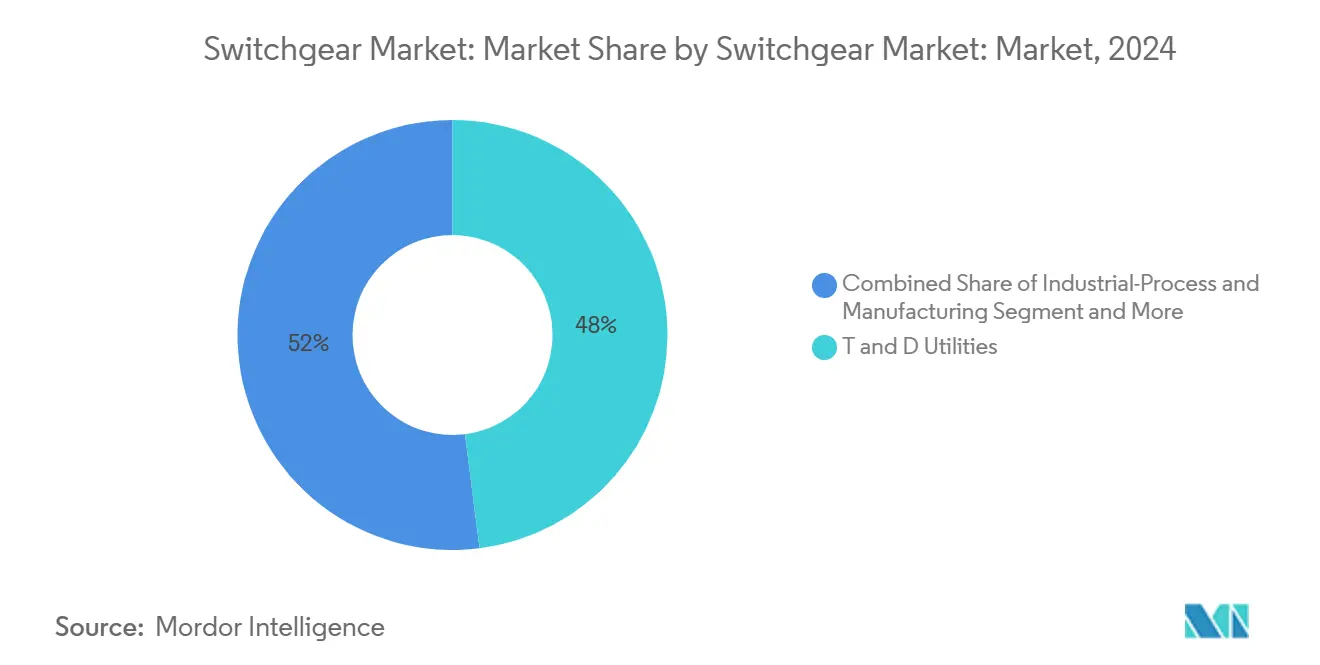

- حسب المستخدم النهائي، تصدرت مرافق النقل والتوزيع بحصة 48% من حجم سوق المحولات الكهربائية في 2024؛ مراكز البيانات تمثل قطاع المستخدمين الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.2%.

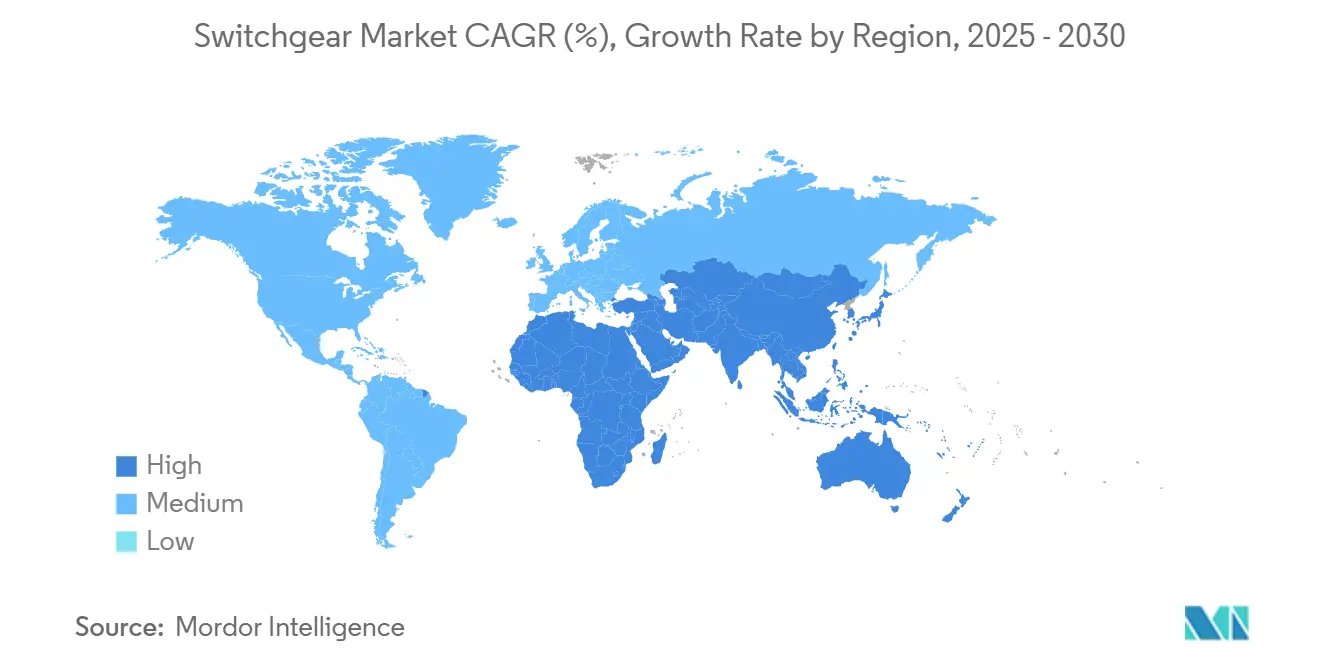

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 45% من إيرادات 2024، ومن المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 6.3% حتى 2030.

اتجاهات وأفكار سوق المحولات الكهربائية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع الطلب على المحولات الكهربائية الداخلية متوسطة الجهد لمراكز البيانات في أمريكا الشمالية والاتحاد الأوروبي | +1.80% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التخلص التدريجي من الغازات الفلورية في الاتحاد الأوروبي يسرع من شراء أنظمة GIS الخالية من SF₆ | +1.20% | أوروبا، انتشار عالمي | المدى القصير (≤ سنتان) |

| استثمار 40 مليار دولار أمريكي من RDSS الهندي للمحولات الكهربائية التوزيعية 2021-28 | +0.90% | الهند، جنوب آسيا | المدى الطويل (≥ 4 سنوات) |

| اعتماد أنظمة GIS 66 كيلوفولت للكابلات البحرية لطاقة الرياح البحرية في شرق آسيا | +0.70% | شرق آسيا، منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| منح IIJA الأمريكية لتحديث الشبكة المثبتة على الوسادة | +0.60% | الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| كهربة السكك الحديدية في مجلس التعاون الخليجي تعزز المحولات الكهربائية عالية السرعة للتيار المستمر | +0.40% | دول مجلس التعاون الخليجي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع الطلب على المحولات الكهربائية الداخلية متوسطة الجهد لمراكز البيانات في أمريكا الشمالية والاتحاد الأوروبي

مشغلو الحجم الفائق يوسعون الأحمال لكل موقع من 10-20 ميجاواط نحو 100 ميجاواط، مما يحفز نمواً سنوياً بنسبة 16% في طلبات المحولات الكهربائية الداخلية متوسطة الجهد حتى 2030. [3]شنايدر إلكتريك، "شنايدر إلكتريك ستستثمر أكثر من 700 مليون دولار في قطاع الطاقة الأمريكي،" ft.com التصميمات الداخلية المعزولة بالغاز تقلل مساحة الأرض المطلوبة بما يصل إلى ثلاثة أرباع، وهي فائدة حيوية في الحرم الجامعي الحضري المقيد بالأراضي. المطورون يدفعون أقساط تسليم بنسبة 50% لتأمين مواقع ثابتة في خطوط الإنتاج المزدحمة. الشركات المصنعة التي لديها مصانع تجميع أمريكية أو أوروبية استولت على الميزة حيث تمتد أوقات تسليم الاستيراد لأكثر من 40 أسبوعاً. التركيز على اللوجستيات المضمونة يعيد تعريف استراتيجيات التخصيص عبر سوق المحولات الكهربائية.

التخلص التدريجي من الغازات الفلورية في الاتحاد الأوروبي يسرع من شراء أنظمة GIS الخالية من SF₆

اللوائح تنهي استخدام SF₆ في معدات الجهد المتوسط بحلول 2026 وفي معدات الجهد العالي بحلول 2030، مما يجبر المرافق على توحيد معايير الغازات البديلة. المحركون الأوائل يؤمنون إمدادات الوحدات الخالية من SF₆ قبل 18-24 شهراً من المواعيد النهائية، مما يخفف من مخاطر ارتفاع الأسعار. هيتاشي للطاقة شحنت بالفعل أنظمة GIS 550 كيلوفولت خالية من SF₆، مما يثبت الجاهزية للجهد العالي. [4]هيتاشي المحدودة، "هيتاشي للطاقة ستسلم أول نظام GIS 550 كيلوفولت خالي من SF₆ في العالم،" hitachi.com وفورات دورة الحياة من تجنب التعامل مع الغازات والتخلص منها تعوض التكاليف الأولية الأعلى. الجدول الزمني المتسارع يضخم طلب الاستبدال داخل سوق المحولات الكهربائية.

استثمار 40 مليار دولار أمريكي من RDSS الهندي للمحولات الكهربائية التوزيعية 2021-28

يخصص RDSS 8-12 مليار دولار أمريكي للمحولات الكهربائية التي تدمج اتصالات IEC 61850 ويمكنها تحمل تيارات الأعطال للمغذيات الريفية. تفضيلات "صُنع في الهند" تدفع الشركات المصنعة الأجنبية إلى توطين التجميع، كما يتضح من ترقيات مصنع GE فيرنوفا البالغة 16 مليون دولار أمريكي. أهداف التوزيع الذكي تفضل الوحدات الذكية المتميزة، مما يوسع نطاق الأسعار مقابل المعدات التقليدية. يؤسس البرنامج خط إنتاج متوقع متعدد السنوات، مما يتيح توسيع الحجم واستقرار استخدام المصنع في سوق المحولات الكهربائية.

اعتماد أنظمة GIS 66 كيلوفولت للكابلات البحرية لطاقة الرياح البحرية في شرق آسيا

المواقع المعرضة للأعاصير تتطلب محولات كهربائية بحرية 66 كيلوفولت تتحمل أحمال الرياح 200 كم/ساعة والرذاذ المالح، مما يرفع قيم الوحدة فوق مليوني دولار أمريكي. متطلبات المحتوى المحلي في تايوان والصين تشجع المشاريع المشتركة مثل MHI فيستاس-شيلين إلكتريك للتجميع المحلي. من المتوقع تركيب 400-500 وحدة سنوياً حيث تستهدف الصين 15-20 جيجاواط من طاقة الرياح البحرية حتى 2030. الخبرة البحرية المثبتة تعطي الشركات المصنعة الراسخة ميزة، مما يعزز حصتها داخل سوق المحولات الكهربائية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص قدرة قواطع الدوائر الخالية من SF₆ (أوقات التسليم > 72 أسبوعاً) | -1.40% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| تقلبات أسعار النحاس و CRGO تضغط على هوامش مصنعي الجهد المنخفض | -0.80% | عالمي، شديد في منطقة آسيا والمحيط الهادئي | المدى المتوسط (2-4 سنوات) |

| الوحدات المقلدة منخفضة الجهد من المصدرين غير الرسميين في أفريقيا | -0.30% | أفريقيا، الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تكاليف الامتثال للأمن السيبراني لمعدات IEC 61850 الذكية | -0.20% | عالمي، الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص قدرة قواطع الدوائر الخالية من SF₆ (أوقات التسليم > 72 أسبوعاً)

قواطع الفراغ والهواء النظيف تتطلب علم المعادن الدقيق الذي لا تستطيع خطوط SF₆ الحالية تكراره، مما يمدد أوقات إنتاج التسليم إلى 72 أسبوعاً في أوروبا وأمريكا الشمالية. المرافق التي تواجه مواعيد امتثال 2026 تخزن المعدات التقليدية للتحوط ضد مخاطر الانتقال. توسع هيتاشي للطاقة البالغ 155 مليون دولار أمريكي في الولايات المتحدة لن يكون متاحاً بالكامل لمدة 18 شهراً. النقص يخلق بيئة تسعير من مستويين حيث تطلب الوحدات الخالية من SF₆ أقساط 30-40%، مما يضغط على ميزانيات رأس المال ويبطئ بعض خطط التحديث داخل سوق المحولات الكهربائية.

تقلبات أسعار النحاس و CRGO تضغط على هوامش مصنعي الجهد المنخفض

أسعار النحاس تأرجحت 25-30% في النطاقات السنوية، بينما تضيف التعريفات على الفولاذ والألمنيوم المستوردين 25% إلى التكاليف الواردة في 2025. النحاس يمثل حتى 20% من مدخلات مواد الجهد المنخفض، ومع ذلك عقود المرافق بأسعار ثابتة تحد من التمرير. الشركات المصنعة الهندية، التي تعتمد على 50% من واردات النحاس، تواجه تعرضاً مزدوجاً لتقلبات العملة وارتفاع السلع الأساسية. الشركات المصنعة الأصغر تفتقر لأدوات التحوط، مما يؤدي إلى ضغوط هوامش لمدة 6-12 شهراً يمكن أن تؤدي إلى دمج داخل سوق المحولات الكهربائية.

تحليل القطاعات

حسب مستوى الجهد: الجهد المتوسط يقود تسارع النمو

من المتوقع أن تتفوق معدات الجهد المتوسط على نمو سوق المحولات الكهربائية الإجمالي بمعدل نمو سنوي مركب قدره 10.5% حتى 2030. التجمعات منخفضة الجهد ما زالت تحتفظ بأكبر حصة 44.3% من حجم سوق المحولات الكهربائية في 2024 بسبب الاستخدام الواسع في المباني والمصانع. المرافق تسرع استبدالات الجهد المتوسط للوفاء بتفويضات الشبكة الذكية، والربط البيني للطاقة المتجددة يتطلب مخططات حماية متقدمة. ترقية سيمنز البالغة 100 مليون يورو في فرانكفورت تركز على خطوط الجهد المتوسط الخالية من SF₆، مما يوضح كيف تؤثر اللوائح على رأس المال. التطبيقات الناشئة في محاور شحن المركبات الكهربائية وتخزين البطاريات تصعد الطلب، بينما الجهد العالي والجهد العالي الإضافي يبقيان متخصصين لكنهما يطالبان بأسعار متميزة.

هذا التقسيم الطبقي للجهد يوضح كيف تحقق صناعة المحولات الكهربائية التوازن بين احتياجات الجهد المنخفض الواسعة وأسواق الجهد المتوسط سريعة النمو. الشركات المصنعة الراسخة تستفيد من عقود من بيانات الميدان لتحسين تخفيف القوس الكهربائي والمستشعرات الرقمية التي تعزز مراقبة الحالة. الداخلون الجدد يواجهون عقبات اعتماد مخيفة، خاصة في نطاقات الجهد المتوسط المرتبطة بمعايير سلامة المرافق. الدورة الصاعدة في استثمارات الاستبدال تضع سوق المحولات الكهربائية لتوسع إيرادات مستدام.

حسب التركيب: هيمنة داخلية تواجه مرونة خارجية

المعدات الداخلية استحوذت على 60% من إيرادات 2024 وتبقى الافتراض في الشبكات الحضرية المقيدة بالمساحة. تقنية العزل بالغاز تجعل الاعتماد الداخلي قابلاً للتحقيق عبر تقليص البصمات بما يصل إلى 75%. التجمعات الخارجية، مع ذلك، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.2% حيث تصبح مرونة تغير المناخ أولوية والمرافق تقوي المحطات الفرعية المكشوفة بحلول مثبتة على الوسادة تؤهل لتمويل IIJA.

في سوق المحولات الكهربائية، المركبون يوازنون تكاليف الغلاف الأعلى مقابل أعمال البناء المدني المقلصة عند اختيار الطرق الداخلية. المغذيات الريفية تفضل بشكل متزايد المتغيرات الخارجية أو المثبتة على الأعمدة التي تلغي أغلفة البناء. التقييمات المقاومة للطقس والتصاميم المعيارية تتيح النشر السريع للعناقيد المتجددة. بينما تستمر ضغوط تقليل التكلفة، تحاليل دورة الحياة تظهر أن وحدات GIS الداخلية المختومة تقلل زيارات الصيانة، مما يخلق ميزة إجمالية لتكلفة الملكية على مدى 25 عاماً.

حسب نوع التيار: هيمنة التيار المتردد تواجه اضطراب التيار المستمر

تكوينات التيار المتردد هيمنت على 85% من الشحنات في 2024، إرث من تصميم الشبكة المتزامنة. من المتوقع أن ترتفع المحولات الكهربائية للتيار المستمر بمعدل نمو سنوي مركب قدره 6.1% حيث تتكاثر روابط HVDC لطاقة الرياح البحرية ومحولات تخزين الطاقة. سوق المحولات الكهربائية يشهد برامج تجريبية تختبر حلقات التيار المستمر متوسطة الجهد لحرم مراكز البيانات التي تسعى لكفاءة أعلى. كهربة سكك حديد مجلس التعاون الخليجي تضيف طلباً مستهدفاً لقواطع التيار المستمر عالية السرعة، مما يؤكد موطئ قدم التقنية في أنظمة الجر.

تصميم المحولات الكهربائية للتيار المستمر يتطلب إعادة تقييم الخلوص وإعادة التفكير في وسائط الإطفاء، مما يرفع الحواجز للمتبنين في المراحل المتأخرة. تركيبات هيتاشي للطاقة HVDC Light في الولايات المتحدة توضح كلاً من القسط والخبرة المطلوبة. هيمنة التيار المتردد ستبقى، ومع ذلك تقدمات التيار المستمر تعيد تشكيل خرائط طريق المنتجات وتزرع بذور إيرادات مستقبلية لسوق المحولات الكهربائية.

حسب المستخدم النهائي: المرافق تقود بينما مراكز البيانات تتسارع

المرافق احتفظت بحصة الإنفاق 48% في 2024 حيث تمول استبدالات الشبكة ومشاريع المرونة. مراكز البيانات، التي تنمو بمعدل نمو سنوي مركب قدره 9.2%، أعادت تعريف دورات الشراء، وغالباً ما تتجاوز المكاملين للشراء مباشرة من الشركات المصنعة للمعدات الأصلية للتشكيلات متوسطة الجهد المخصصة. المصانع الصناعية تساهم بطلب أساس ثابت، بينما النقل وبنى شحن المركبات الكهربائية التحتية تقدم أحجاماً إضافية تنوع سوق المحولات الكهربائية.

هذه التحولات في المستخدم النهائي تؤثر على خرائط طريق الميزات: المرافق تطالب بتكامل المراقبة عن بُعد، بينما أصحاب الحجم الفائق يعطون الأولوية لقيود البصمة والحمل الحراري. الشركات المصنعة للمعدات الأصلية الآن تنشئ عائلات منتجات مصممة لكل نموذج مستخدم نهائي، مما يؤمن خدمات دورة الحياة. اقتراحات القيمة تركز على التسليم السريع والنمطية-سمات تطالب بهوامش أعلى في سوق المحولات الكهربائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: معدات المحطات الفرعية ترسو نمو الطاقة المتجددة

معدات المحطات الفرعية الأولية تحتفظ بأكبر شريحة إيرادات بسبب قيم الوحدات العالية والتعقيد الهندسي. شبكات تجميع محطات الطاقة المتجددة هي التطبيق الأسرع نمواً حيث تتكاثر مزارع الطاقة الشمسية والرياح. المحولات الكهربائية المتخصصة لطاقة الرياح البحرية يجب أن تقاوم ضباب الملح والاهتزاز، مما يطالب بأقساط أسعار مبررة بالموثوقية الحاسمة للمهمة.

مراكز التحكم بالمحركات تبقى محركات الحجم في التصنيع لكنها تواجه تسليعاً. الأنظمة الطارئة والمتوازية تكتسب زخماً حيث تسعى المرافق والمستشفيات للمرونة في الشبكات الصغيرة. التطبيقات المتقدمة تتطلب بشكل متزايد أتمتة ممكنة بـ IEC 61850، مما يمزج هندسة الطاقة مع خبرة الأمن السيبراني-تقارب يشكل الفرص الجيل التالي عبر سوق المحولات الكهربائية.

تحليل الجغرافيا

منطقة آسيا والمحيط الهادئ حصلت على 45% من إيرادات 2024، مدعومة بحجم الصين، وخط إنتاج RDSS الهندي، والأسواق عالية المواصفات اليابانية. قواعد المحتوى المحلي والنشر السريع للطاقة المتجددة يدعم استخدام المصنع ويحفز مراكز البحث والتطوير الإقليمية. توسعات القدرة المعلنة من قِبل الشركات المصنعة للمعدات الأصلية العالمية في الصين والهند تؤكد مركزية المنطقة لسوق المحولات الكهربائية.

من المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 6.3% حتى 2030. المشاريع الضخمة في مجلس التعاون الخليجي مثل نيوم، إلى جانب الكهربة على مستوى البلاد في أفريقيا جنوب الصحراء، تطالب بمعدات مقاومة للمناخات الحارة والمغبرة. الاعتماد على الاستيراد يقدم فرص للشراكات وهياكل المشاريع المشتركة للتجميع، كما يتضح من بصمة شنايدر إلكتريك الجنوب أفريقية.

أمريكا الشمالية وأوروبا هي أسواق استبدال إلى حد كبير لكنها تستفيد من رياح السياسة المساعدة. جوائز GRIP البالغة 10.5 مليار دولار أمريكي من IIJA وحظر SF₆ في الاتحاد الأوروبي يسرعان دورات الطلب. استثمارات الإنتاج المحلي من هيتاشي للطاقة، وإيتون، وميتسوبيشي إلكتريك تهدف إلى سد الفجوات اللوجستية والحفاظ على وعود التسليم. معايير التنظيم العالية والأصول الشبكية المتقادمة تضمن تدفقات طلب مستقرة داخل هذه المناطق الناضجة ولكن التقدمية تقنياً لسوق المحولات الكهربائية.

المشهد التنافسي

أهم الشركات في سوق المحولات الكهربائية

تصنيع المحولات الكهربائية يبقى مدمجاً بشكل معتدل، حيث يُقدر أن أعلى خمسة لاعبين يسيطرون على حوالي 60% من الإيرادات العالمية. كثافة رأس المال، وعقبات الاعتماد، وعقود خدمة القاعدة المثبتة تردع الداخلين الجدد. التمايز التنافسي الآن يعتمد على محافظ خالية من SF₆، والتشخيص الرقمي، والحضور المصنعي المحلي الذي يعزل العملاء من الصدمات الجيوسياسية.

نشاط الاندماج والاستحواذ الاستراتيجي يعيد تشكيل القدرات: شراء ABB البالغ 170 مليون يورو (200.24 مليون دولار أمريكي) لوحدة الإلكترونيات الكهربائية من سيمنز جاميسا يوسع السيطرة على المحولات المركزة على الطاقة المتجددة. استحواذ سيمنز على ترايير إنجنيرنج يعمق عروض المثبت على الوسادة المتوافقة مع أموال تحديث الشبكة الأمريكية. قادة السوق التزموا بأكثر من 6 مليار دولار أمريكي في توسعات القدرة العضوية حتى 2027، مما يشير للثقة في نمو سوق المحولات الكهربائية المستدام.

مرونة سلسلة التوريد ساحة معركة جديدة. الشركات المصنعة للمعدات الأصلية مع إنتاج قواطع الدوائر المتكامل عمودياً ومصادر الفولاذ الإقليمية يمكنها احترام بنود أوقات التسليم العدوانية، مما يفوز بالطلبات بأسعار متميزة. عقود خدمة دورة الحياة المجمعة مع منصات التحليلات تحسن الإيرادات المتكررة وقفل العملاء. تقارب الأجهزة الكهربائية والبرمجيات يرفع أكثر من عتبة الدخول للوافدين الجدد في سوق المحولات الكهربائية.

قادة صناعة المحولات الكهربائية

-

شنايدر إلكتريك

-

شركة ميتسوبيشي الكهربائية

-

شركة سيمنز

-

شركة ABB المحدودة

-

شركة هافيلز الهندية المحدودة.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: هيتاشي للطاقة سلمت أول نظام GIS 550 كيلوفولت خالي من SF₆ في العالم لشركة الشبكة الحكومية الصينية.

- أبريل 2025: هيتاشي للطاقة عززت استثمارات بنسلفانيا إلى أكثر من 70 مليون دولار أمريكي لتوسيع إنتاج EconiQ.

- مارس 2025: شنايدر إلكتريك تعهدت بأكثر من 700 مليون دولار أمريكي في إنفاق التصنيع والبحث والتطوير الأمريكي حتى 2027.

- مارس 2025: nVent Electric استحوذت على مجموعة المنتجات الكهربائية مقابل 975 مليون دولار أمريكي.

نطاق تقرير سوق المحولات الكهربائية العالمية

المحولات الكهربائية تلعب دوراً محورياً في حماية أنظمة الطاقة. تنظم الدوائر الكهربائية، وتدير توزيع الطاقة، وتسهل الاختبار والصيانة عبر إزالة طاقة المعدات. المكونات الرئيسية للمحولات الكهربائية تشمل قواطع الدوائر، والعوازل، والمرحلات، والمفاتيح، والمصهرات، ولوحات التحكم.

سوق المحولات الكهربائية مُقسَّم حسب النوع (الجهد (جهد منخفض، جهد متوسط، وجهد عالي)، العزل (محولات كهربائية معزولة بالغاز (GIS)، محولات كهربائية معزولة بالهواء (AIS)، وأنواع عزل أخرى)، والتركيب (داخلي وخارجي))، صناعة المستخدم النهائي (تجارية، سكنية، وصناعية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا اللاتينية). أحجام السوق والتوقعات متوفرة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| منخفض (<1 كيلوفولت) |

| متوسط (1-40 كيلوفولت) |

| عالي/عالي إضافي (>40 كيلوفولت) |

| معزول بالغاز (SF₆) |

| معزول بالغاز (خالي من SF₆) |

| معزول بالزيت |

| فراغ |

| عازل صلب |

| داخلي |

| خارجي |

| مثبت على الوسادة |

| مثبت على العمود |

| محولات كهربائية للتيار المتردد |

| محولات كهربائية للتيار المستمر |

| مرافق النقل والتوزيع |

| صناعية-المعالجة والتصنيع |

| مراكز البيانات |

| البنية التحتية والنقل (السكك الحديدية، المطارات، شحن المركبات الكهربائية) |

| المباني التجارية والسكنية |

| معدات المحطات الفرعية الأولية |

| شبكات تجميع محطات الطاقة المتجددة (شمسية، رياح) |

| التحكم بالمحركات ومراكز التحكم بالمحركات |

| الأنظمة الطارئة والمتوازية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| بقية أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب مستوى الجهد | منخفض (<1 كيلوفولت) | |

| متوسط (1-40 كيلوفولت) | ||

| عالي/عالي إضافي (>40 كيلوفولت) | ||

| حسب العزل | معزول بالغاز (SF₆) | |

| معزول بالغاز (خالي من SF₆) | ||

| معزول بالزيت | ||

| فراغ | ||

| عازل صلب | ||

| حسب التركيب | داخلي | |

| خارجي | ||

| مثبت على الوسادة | ||

| مثبت على العمود | ||

| حسب نوع التيار | محولات كهربائية للتيار المتردد | |

| محولات كهربائية للتيار المستمر | ||

| حسب المستخدم النهائي | مرافق النقل والتوزيع | |

| صناعية-المعالجة والتصنيع | ||

| مراكز البيانات | ||

| البنية التحتية والنقل (السكك الحديدية، المطارات، شحن المركبات الكهربائية) | ||

| المباني التجارية والسكنية | ||

| حسب التطبيق | معدات المحطات الفرعية الأولية | |

| شبكات تجميع محطات الطاقة المتجددة (شمسية، رياح) | ||

| التحكم بالمحركات ومراكز التحكم بالمحركات | ||

| الأنظمة الطارئة والمتوازية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هو الحجم الحالي لسوق المحولات الكهربائية؟

سوق المحولات الكهربائية حقق 129.7 مليار دولار أمريكي في 2025.

ما مدى سرعة النمو المتوقعة لسوق المحولات الكهربائية؟

من المتوقع أن يحقق السوق معدل نمو سنوي مركب قدره 6.1%، ليصل إلى 174.38 مليار دولار أمريكي بحلول 2030.

أي قطاع ينمو بأسرع معدل داخل سوق المحولات الكهربائية؟

معدات الجهد المتوسط تقود النمو بمعدل نمو سنوي مركب قدره 10.5% مدعومة بمشاريع تحديث الشبكة وتكامل الطاقة المتجددة.

لماذا تُعتبر التقنيات الخالية من SF₆ حيوية لموردي المحولات الكهربائية؟

اللوائح الأوروبية تتخلص تدريجياً من SF₆ في معدات الجهد المتوسط بحلول 2026، مما يجبر المرافق في جميع أنحاء العالم على اعتماد غازات بديلة ومكافأة الشركات المصنعة للمعدات الأصلية مع الحلول المثبتة.

كيف تؤثر مراكز البيانات على الطلب على المحولات الكهربائية؟

المرافق فائقة الحجم التي تتوسع إلى أحمال 100 ميجاواط تتطلب تشكيلات GIS داخلية مدمجة، مما يدفع نمواً سنوياً بنسبة 16% في طلبات الجهد المتوسط ذات الصلة.

أي منطقة تحتل أكبر حصة من سوق المحولات الكهربائية؟

منطقة آسيا والمحيط الهادئ استحوذت على 45% من الإيرادات العالمية في 2024، مدعومة ببرامج البنية التحتية واسعة النطاق في الصين والهند.

آخر تحديث للصفحة في: