حجم وحصة سوق التغليف المُعقم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

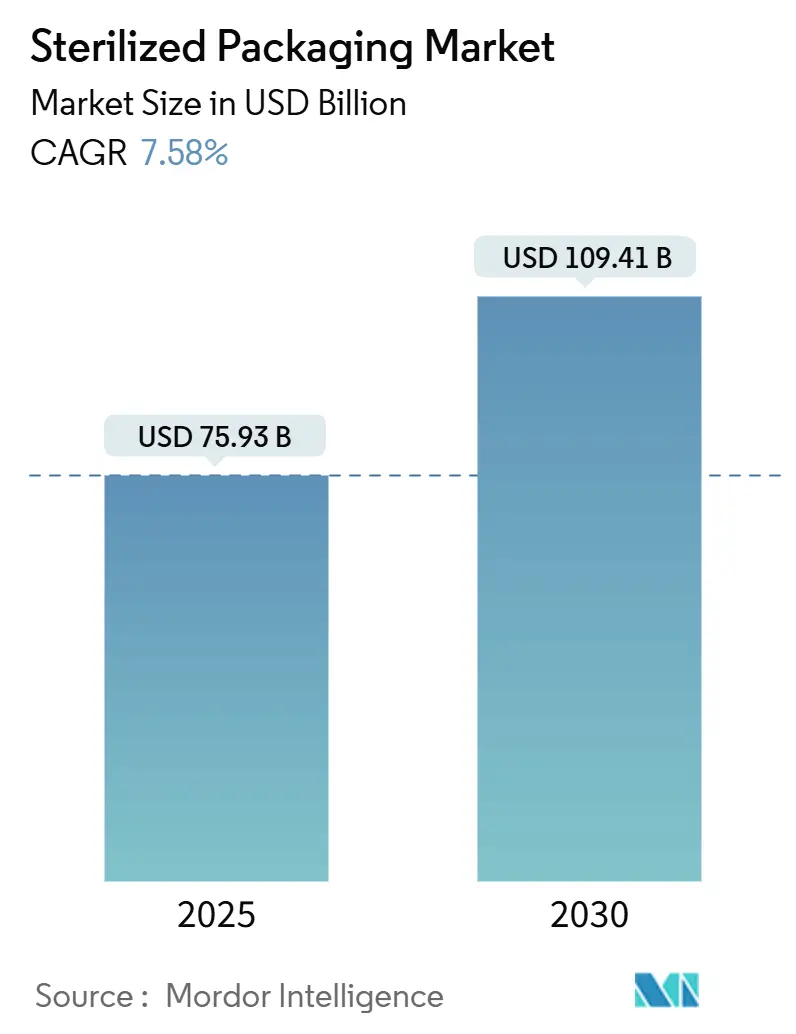

| حجم السوق (2025) | 75.93 مليار دولار أمريكي |

| حجم السوق (2030) | 109.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.58% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف المُعقم من قبل Mordor Intelligence

وصل سوق التغليف المُعقم إلى 75.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 109.41 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 7.58%. يُغذى الطلب باللوائح العالمية الأكثر صرامة، ونمو تصنيع البيولوجيات، والضغط المتزايد للحد من العدوى المكتسبة في المستشفيات. الأنظمة الطبية تتحول إلى العبوات أحادية الاستخدام، المنتجون الصيدلانيون يحددون تنسيقات حاجزة أعلى، وصانعو المعدات يدمجون الفحص المباشر لخفض مخاطر الاستدعاء. قوانين وكالة حماية البيئة الأمريكية الجديدة لانبعاثات أكسيد الإيثيلين (EtO) تُحوّل رؤوس الأموال بالفعل نحو الإشعاع وبدائل الطور البخاري، بينما موردو المواد يسرعون ترقيات Tyvek والمواد غير المنسوجة لتلبية الموجة القادمة من حدود PFAS الأوروبية. التوحيد يتزايد حيث اللاعبون العالميون يسعون للحصول على الحجم المطلوب لتمويل الامتثال والأتمتة.

النقاط الرئيسية للتقرير

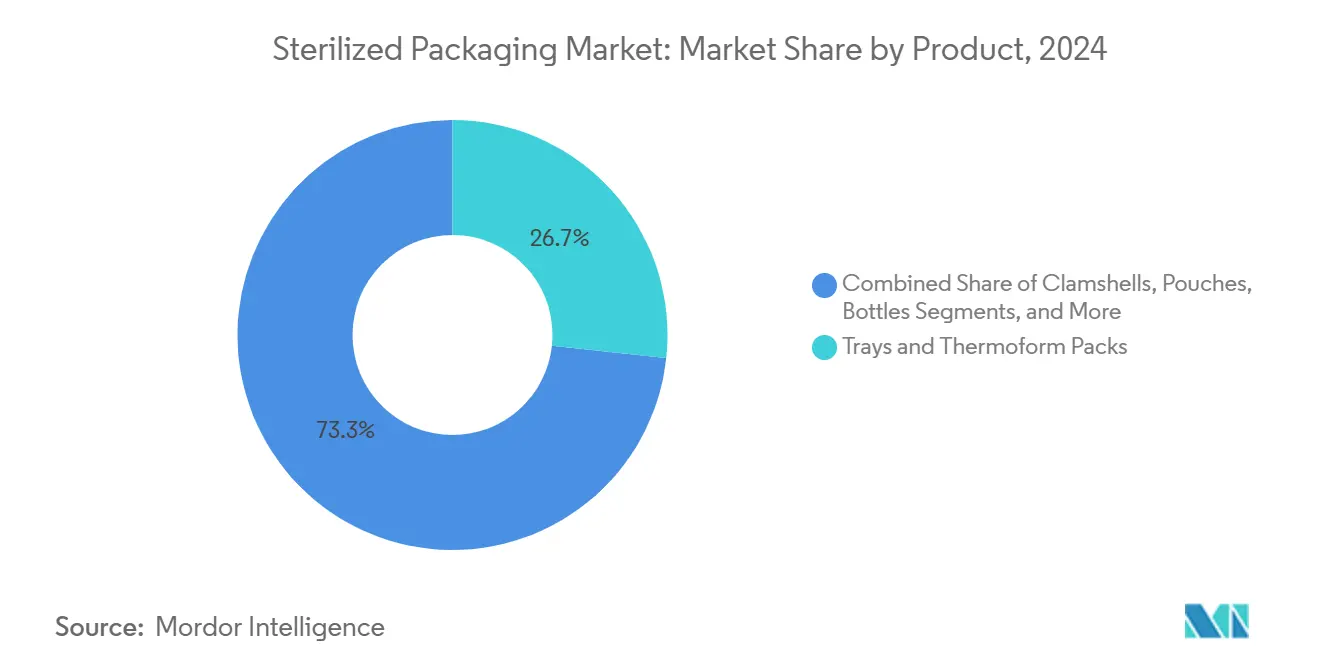

- حسب المنتج، قادت الصواني والعبوات المُشكلة حرارياً بـ 26.71% من حصة سوق التغليف المُعقم في 2024؛ من المتوقع أن تتقدم البليسترز والأمبولات بمعدل نمو سنوي مركب 9.41% حتى 2030.

- حسب المواد، احتلت البلاستيك 62.24% من حجم سوق التغليف المُعقم في 2024، بينما من المتوقع أن تنمو المواد غير المنسوجة ومواد Tyvek بمعدل نمو سنوي مركب 9.54% حتى 2030.

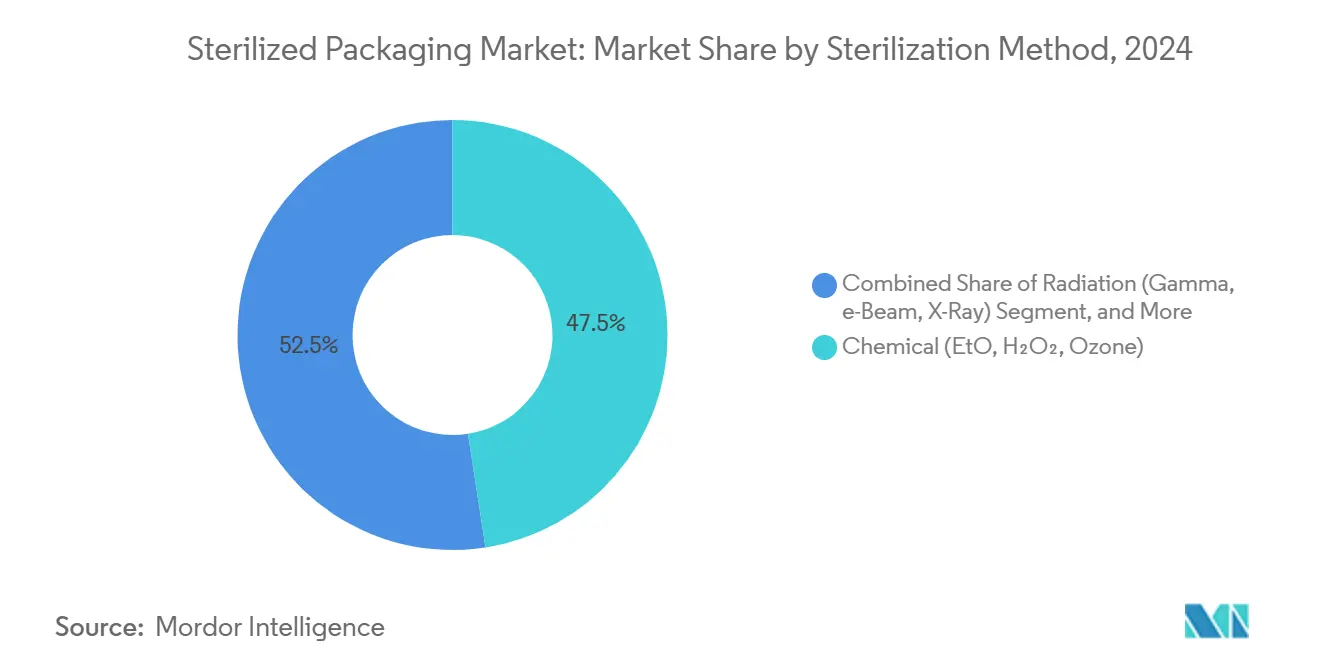

- حسب طريقة التعقيم، احتفظت العمليات الكيميائية بحصة 47.54% من حجم سوق التغليف المُعقم في 2024، إلا أن الطرق الإشعاعية تُظهر أعلى معدل نمو سنوي مركب متوقع بـ 8.26% حتى 2030.

- حسب صناعة المستخدم النهائي، استحوذ القطاع الصيدلاني والبيولوجي على 43.56% من حجم سوق التغليف المُعقم في 2024؛ الأدوات الطبية والجراحية تتوسع بمعدل نمو سنوي مركب 9.11% حتى 2030.

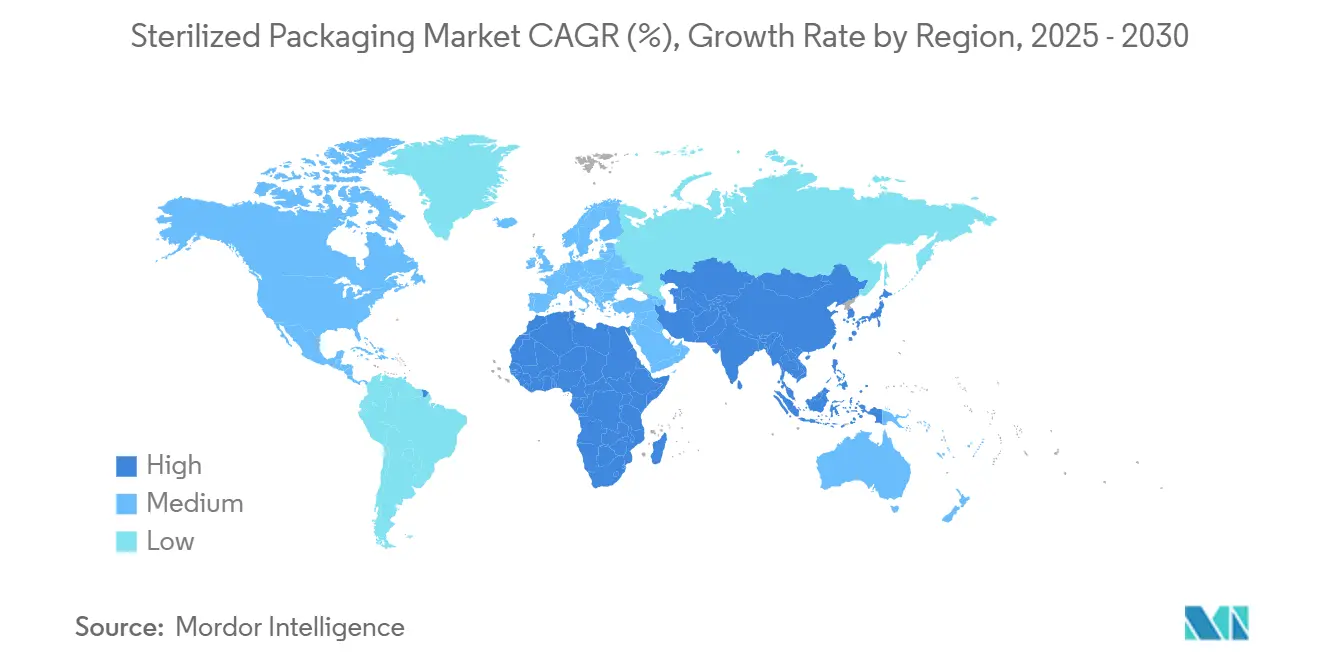

- جغرافياً، هيمنت أمريكا الشمالية على 33.19% من حصة سوق التغليف المُعقم في 2024، بينما آسيا والمحيط الهادئ تنمو بأسرع معدل بـ 9.24% معدل نمو سنوي مركب حتى 2030.

اتجاهات ورؤى السوق العالمي للتغليف المُعقم

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل حدوث العدوى المكتسبة في المستشفيات | +1.2% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| النمو في البيولوجيات والأدوية القابلة للحقن | +1.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| لوائح التعقيم العالمية الصارمة | +0.9% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| توسع إعدادات العيادات الخارجية والرعاية المنزلية | +0.7% | أمريكا الشمالية وأوروبا؛ تنتشر إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الفحص المباشر للعبوات المُعقمة المدعوم بالذكاء الاصطناعي | +0.4% | أمريكا الشمالية وأوروبا؛ طرح عالمي | المدى الطويل (≥ 4 سنوات) |

| احتياجات السلسلة الباردة لعلاج الخلايا والجينات | +0.6% | أمريكا الشمالية وأوروبا؛ ناشئة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل حدوث العدوى المكتسبة في المستشفيات

تؤثر العدوى المرتبطة بالرعاية الصحية على 1 من كل 31 مريضاً في المستشفيات الأمريكية يومياً، مما يكلف النظام 28.4 مليار دولار أمريكي سنوياً. لذلك تُلزم المستشفيات بصواني حاجزة أعلى وأغلفة معقمة للأدوات الحرجة، وتتحول العديد من المرافق من الأطقم القابلة للإعادة الاستخدام إلى التنسيقات أحادية الاستخدام لتخفيف المسؤولية. يرتفع طلب سوق التغليف المُعقم أحادي الاستخدام أكثر مع الكائنات المقاومة للمضادات الحيوية التي تجعل التنظيف التقليدي غير كافٍ. محولو التعبئة يبلغون عن طلبات متزايدة لأغطية Tyvek القابلة للتنفس التي تتحمل دورات EtO متعددة مع الحفاظ على مستوى ضمان العقم 10⁻⁶.

النمو في البيولوجيات والأدوية القابلة للحقن

تتجه إيرادات البيولوجيات العالمية نحو 856 مليار دولار أمريكي بحلول 2030، والطلب على التنسيقات القابلة للحقن يتطلب حاويات فائقة النظافة لا تُسقط جسيمات. طفرة الحقن المملوءة مسبقاً تُلزم الموردين بشهادة اختبارات حاويات-إغلاق أقوى، بينما منتجو علاج الخلايا يحتاجون عبوات تحافظ على السلامة في -196 درجة مئوية. مصنع الحقن الأمريكي لشركة SCHOTT Pharma بقيمة 371 مليون دولار أمريكي يستهدف هذه العلاجات ويُظهر كيف يتماشى توسع القدرة الإقليمية مع قواعد الملحق 1 الأكثر صرامة.

لوائح التعقيم العالمية الصارمة

تتطلب وكالة حماية البيئة الأمريكية الآن تقليل انبعاثات EtO بنسبة تصل إلى 99.99% في المواقع عالية الاستخدام، مما يُضيف تكاليف امتثال بملايين الدولارات ويُحفز التحولات إلى تعقيم غاما أو الشعاع الإلكتروني [1]وكالة حماية البيئة الأمريكية، "المعايير الوطنية للانبعاثات للمُعقمات التجارية،" epa.gov. أصدرت إدارة الغذاء والدواء الأمريكية إرشادات مؤقتة لمنع نقص الأجهزة، إلا أن إشارات السياسة طويلة الأمد تُفضل الطرق منخفضة الانبعاثات. حدود PFAS الأوروبية السارية في 2026 ستُلغي أيضاً عدة أفلام فلوروبوليمر، مما يُسرع الانتقال إلى هياكل الحاجز المطلية بالبلازما أو متعددة الطبقات.

توسع إعدادات العيادات الخارجية والرعاية المنزلية

التسريب المنزلي والتشخيص في المنزل يرتفعان حيث يدفع دافعو التأمين الإجراءات خارج المستشفيات. التعبئة تحتاج الآن للحفاظ على العقم أثناء الشحن بالطرود وتبقى بديهية لغير المتخصصين. الحقن المملوءة مسبقاً ومجموعات البليستر سهلة الفتح التي تقلل خطوات التحضير تُجسد هذا التحول. الوكالات التنظيمية تُكيف مسارات المراجعة للأجهزة المنزلية، مما يدفع الموردين لتصميم ملصقات وأختام يمكن التحقق منها في ظروف غير مُتحكم فيها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار البوليمرات الطبية | −0.8% | عالمي؛ الأكثر حدة في المناطق الحساسة للتكلفة | المدى القصير (≤ 2 سنة) |

| تكلفة امتثال انبعاثات EtO | −1.1% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| قدرة غاما الصيدلانية المحدودة | −0.6% | الأسواق الناشئة بشكل خاص | المدى المتوسط (2-4 سنوات) |

| تدقيق PFAS في أفلام الفلوروبوليمر | −0.4% | أمريكا الشمالية وأوروبا؛ تنتشر عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار البوليمرات الطبية

الراتنجات الطبية تتطلب إضافات متخصصة وتحقق طويل، مما يحد من استبدال الموردين. الاضطرابات الجيوسياسية وانقطاع المصافي رفعت الأسعار، مما يضغط على المحولين الذين يواجهون بالفعل مشاريع تخفيف EtO مكلفة. الشركات ذات عقود التوريد متعددة المناطق وقدرة إعادة التدوير الداخلية لديها غطاء هامش أكبر، بينما المشترون أحاديو المصدر يواجهون مخاطر النقص ومصاريف الشحن المستعجل.

تكلفة امتثال انبعاثات أكسيد الإيثيلين

المُنقيات الجديدة ومعدات المراقبة المستمرة وتعديل المباني ترفع النفقات الرأسمالية بـ 5-50 مليون دولار أمريكي لكل منشأة، حسب الإنتاجية. المُعقمات التعاقدية الكبيرة يمكنها إطفاء التكلفة، لكن المقدمين الأصغر قد يخرجون أو يتوحدون، مما يُضيق الخيارات لصانعي الأجهزة. الإغلاقات المؤقتة أثناء التحديثات تُضيق القدرة، مما يرفع أوقات التسليم لعملاء سوق التغليف المُعقم حتى تعمل خطوط الإشعاع الجديدة.

تحليل القطاعات

حسب المنتج: التشكيلات الحرارية المخصصة تؤمن القيادة

احتفظت الصواني والعبوات المُشكلة حرارياً بحصة 26.71% من سوق التغليف المُعقم في 2024 بفضل قدرتها على استيعاب مجموعات الأدوات المعقدة وتوفير التأكيد البصري الفوري. المستشفيات تُقدر الأغطية الشفافة التي تُسرع إجراءات العد والإخراج، مما يقلل تأخير غرف العمليات. التجاويف المخصصة تُقلل حركة المنتج، مما يخفض خطر الثقب أثناء النقل. البليسترز والأمبولات تُمثل المنتج الأسرع نمواً بمعدل نمو سنوي مركب 9.41% حتى 2030، مدعومة بالبيولوجيات أحادية الجرعة حيث التلوث يمكن أن يدمر جرعات عالية القيمة.

الدفع نحو أفلام الحاجز المتقدمة داخل البليسترز يُوضح الارتقاء للفئة الممتازة. الكاميرات المدعومة بالذكاء الاصطناعي على خطوط التشكيل الحراري تفحص سلامة الختم بالسرعة الكاملة، مما يحسن إنتاجية الدفعة والتوثيق. الأكياس والزجاجات وحاويات IV والأصداف تبقى ذات صلة لأشكال الجرعات المحددة والأدوات القابلة لإعادة الاستخدام، لكن النمو أبطأ حيث تكتسب تنسيقات الجرعة الواحدة جذباً. الملصقات الذكية التي تُسجل درجة الحرارة أو التعرض للإشعاع تنتقل من التجربة إلى النطاق، مما يعكس الرقمنة الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المواد: المواد غير المنسوجة تكسب على البلاستيك

لا تزال البلاستيك تمثل 62.24% من حجم سوق التغليف المُعقم في 2024 لأنها توازن القوة والوضوح والتكلفة. البولي إيثيلين والبولي بروبيلين وكوبوليمرات الأولفين الحلقية تتحمل EtO وغاما والشعاع الإلكتروني، إلا أن قواعد الاستدامة المتزايدة وتضخم الراتنج البكر يُشجعان الاستبدال. من المتوقع أن ترتفع ركائز المواد غير المنسوجة و Tyvek بمعدل نمو سنوي مركب 9.54% حتى 2030 حيث القابلية للتنفس وقوة الألياف تساعدها على الاقتران مع مُعقمات أقل بقايا.

القوارير الزجاجية تبقى لا غنى عنها حيث يجب أن يقترب تفاعل المنتج الدوائي من الصفر، خاصة للبيولوجيات ذات الأرجل الطويلة للسلسلة الباردة. الصواني المعدنية تشغل منافذ أصغر مثل مجموعات الزرع العظمي التي تتطلب احتباس صلب ونقل محمي. الورق المُقوى يكسب للكرتون الثانوي حيث القابلية للتحلل الحيوي مُقدرة، رغم أن العقم الأولي لا يزال يعتمد على حواجز أعلى. مع اقتراب تواريخ انتهاء PFAS، يرفع الموردون نطاق طلاءات البلازما وأكسيد السيليكون لاستبدال الفلوروبوليمرات.

حسب طريقة التعقيم: الإشعاع يمد نطاقه

احتفظت العمليات الكيميائية، أساساً EtO، بـ 47.54% من حصة سوق التغليف المُعقم في 2024، لكن التكاليف التنظيمية تميل الآن الاستثمار نحو خطوط الإشعاع. من المتوقع أن تنمو أنظمة غاما والشعاع الإلكتروني بمعدل نمو سنوي مركب 8.26% حتى 2030، مُفضلة للإخراج الخالي من البقايا ودوران أسرع. حجم سوق التغليف المُعقم لأنظمة الإشعاع مدعوم أيضاً بالبيولوجيات التي لا تستطيع تحمل الحرارة العالية.

البخار والحرارة الجافة لا تزالان تخدمان مجموعات الجراحة المقاومة للصدأ والحقن الزجاجية حيث توجد تحمل للحرارة. الملء المُعقم لا يزال منفذ ممتاز، يقترن عوازل مع أحواض معقمة للحاويات الجاهزة للاستخدام. الدورات المختلطة، التي تجمع بيروكسيد الهيدروجين المُبخر مع الإشعاع منخفض الجرعة، تحت التجربة في صانعي الزرع الذين يهدفون لمستويات ضمان العقم أعلى من 10⁻⁶ دون EtO.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: الصيدلة تقود الارتقاء للفئة الممتازة

هيمن منتجو الأدوية والبيولوجيات على 43.56% من حجم سوق التغليف المُعقم في 2024 لأن الملفات التنظيمية تُلزم بحواجز معقمة مُتحقق منها وتوثيق شامل. الحقن المملوءة مسبقاً لعلاجات GLP-1 تُجسد الفئة الممتازة التي يقبلها هؤلاء المشترون لأمان التوريد. الأدوات الطبية والجراحية ستُسجل أسرع معدل نمو سنوي مركب 9.11% حتى 2030 حيث مراكز العيادات الخارجية تُفضل مجموعات معقمة جاهزة للاستخدام تتجنب إعادة المعالجة.

التشخيص المختبري يستفيد من نمو نقطة الرعاية، مُطالباً بأكياس مُدمجة وآبار تشكيل حراري. استخدامات الطعام والمشروبات تبقى ثابتة حيث عمليات درجة الحرارة الفائقة تقصر عن أهداف مدة الصلاحية، رغم أنها تُمثل جزءاً أصغر من سوق التغليف المُعقم. أحجام الطب البيطري وصحة الحيوان ترتفع مع إنفاق الحيوانات المرافقة المتوسع، تتبنى العديد من نفس تنسيقات العبوات المُستخدمة في أدوية البشر.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 33.19% من حصة سوق التغليف المُعقم في 2024، مُرتكزة على رقابة إدارة الغذاء والدواء الأمريكية ونسبة عالية من إطلاق الأدوية المعقدة. شبكات التعقيم التعاقدية الكبيرة والمنتجون الرائدون للراتنج يدعمون أمان التوريد، بينما يركز الاستثمار على تخفيف EtO وقبو الشعاع الإلكتروني الجديد. تجاوز قطاع توصيل البيولوجيات لشركة Becton Dickinson مليار دولار أمريكي في 2024، مُسلطاً الضوء على ميل المنطقة نحو الأجهزة عالية القيمة [2]شركة Becton Dickinson & Company، "نتائج الربع الرابع 2024،" bd.com.

تتبع أوروبا بطلب ناضج، مُحركة بترقيات الملحق 1 والتبني المبكر للمواد الخالية من PFAS. ألمانيا وأيرلندا تستضيفان العديد من مصانع الملء والإنهاء التي تُغذي سلاسل التوريد البيولوجي العالمية. حدود الفلوروبوليمر الأوروبية لعام 2026 تُحفز التأهيل السريع للطلاءات البديلة، مما يُوضع المحولين الأوروبيين كمُحركين أوائل. أهداف الاستدامة تدفع أيضاً تجارب الاقتصاد الدائري للعبوات الثانوية القابلة لإعادة الاستخدام.

آسيا والمحيط الهادئ تُسجل أسرع معدل نمو سنوي مركب 9.24% حتى 2030 حيث الصين والهند ترفعان الإنتاج البيولوجي والجزيء الصغير للأسواق المحلية والتصدير. المنظمون الإقليميون يُوحدون مع إرشادات ICH، مما يحفز الاستثمار في غرف نظيفة عالية الدرجة وقدرة إشعاعية. السكان المُسنون في اليابان يقودون طلب حقن الرعاية المنزلية، بينما كوريا الجنوبية وأستراليا تخدمان كحقول اختبار لعبوات السلسلة الباردة ذات الملصقات الذكية. توطين قدرة سوق التغليف المُعقم يُقلل أوقات التسليم ويُوسد مخاطر العملة.

المشهد التنافسي

اللاعبون العالميون يتوحدون لنشر تكاليف الامتثال والبحث والتطوير. دمج Amcor بقيمة 8.4 مليار دولار أمريكي مع Berry Global خلق أكبر مورد في القطاع، يهدف لـ 650 مليون دولار أمريكي من الوفورات السنوية [3]شركة Amcor plc، "Amcor تُكمل الدمج مع Berry Global،" amcor.com. DuPont توسع إنتاج Tyvek في كوستاريكا لدعم الطلب المتزايد للرعاية الصحية. هؤلاء العمالقة يستفيدون من أصول الراتنج والفيلم والتحويل المدمجة للتحكم في الجودة والتسعير.

المتخصصون يُتابعون منافذ التكنولوجيا. SCHOTT Pharma وGerresheimer ومجموعة Stevanato شكلوا تحالف الحاويات الجاهزة للاستخدام، يجمعون خبرة الزجاج لتسريع امتثال الملحق 1 وكسب عقود حقن هامش أعلى. West Pharmaceutical Services وقعت اتفاقيات أجهزة GLP-1 متعددة السنوات، مُوضحة كيف يمكن لتكنولوجيا الإيلاستومر والإغلاق المُتميزة أن تتطلب علاوات سعرية.

أتمتة العمليات ساحة معركة رئيسية. الفحص المدعوم بالذكاء الاصطناعي لـ Brevetti CEA يسمح بفحوص جسيمية 100% مباشرة على خطوط البليستر. منصات الرؤية لـ WILCO AG تقدم مكاسب مُماثلة لملء القوارير، مُقللة الرفض الخاطئ وتكاليف التتبع. الشركات غير القادرة على تمويل هذه الترقيات تُواجه خطر انشقاق العملاء للمُنافسين عالي الإنتاجية حيث تتقلص دورات إطلاق الدفعة.

قادة صناعة التغليف المُعقم

-

Amcor PLC

-

DuPont de Nemours, Inc.

-

Baxter International Inc.

-

Gerresheimer AG

-

West Pharmaceutical Services, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: وسعت DuPont العمليات المُعقمة في موقعها في هيريديا، كوستاريكا، مُضيفة قدرة Tyvek لعملاء الأجهزة الطبية العالميين.

- أبريل 2025: أكملت Amcor دمجها بقيمة 8.4 مليار دولار أمريكي بالأسهم مع Berry Global، مستهدفة 650 مليون دولار أمريكي من الوفورات السنوية.

- يناير 2025: أطلقت DS Smith TailorTemp، عبوة سلسلة باردة صيدلانية قائمة على الألياف تحافظ على درجة الحرارة لـ 36 ساعة.

- ديسمبر 2024: وافقت TOPPAN Holdings على شراء قسم التعبئة المُشكلة حرارياً والمرنة لشركة Sonoco مقابل 1.8 مليار دولار أمريكي، موسعة محفظة العبوات المُعقمة.

نطاق تقرير السوق العالمي للتغليف المُعقم

التعبئة المُعقمة تساعد في حماية الأدوية والأجهزة الطبية ومنتجات الطعام من التلوث. هي مقاومة للتمزق، متينة، قابلة للتنفس ولها حاجز ميكروبي فائق، مما يجعل التعبئة معقمة وآمنة.

| الأصداف |

| الأكياس |

| الزجاجات |

| البليسترز والأمبولات |

| القوارير |

| الصواني والعبوات المُشكلة حرارياً |

| حاويات وأكياس IV |

| أخرى |

| البلاستيك (HDPE، PP، PET، PVC، أخرى) |

| الزجاج |

| المعادن (رقائق الألومنيوم، الفولاذ المقاوم للصدأ) |

| الورق والكرتون |

| المواد غير المنسوجة و Tyvek |

| الكيميائية (EtO، الأوزون) |

| الإشعاع (غاما، الشعاع الإلكتروني، الأشعة السينية) |

| درجة الحرارة العالية / البخار |

| الملء المُعقم |

| الأدوات الطبية والجراحية |

| الصيدلانية والبيولوجية |

| التشخيص المختبري |

| الطعام والمشروبات |

| الطب البيطري وصحة الحيوان |

| صناعية أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب المنتج | الأصداف | ||

| الأكياس | |||

| الزجاجات | |||

| البليسترز والأمبولات | |||

| القوارير | |||

| الصواني والعبوات المُشكلة حرارياً | |||

| حاويات وأكياس IV | |||

| أخرى | |||

| حسب المواد | البلاستيك (HDPE، PP، PET، PVC، أخرى) | ||

| الزجاج | |||

| المعادن (رقائق الألومنيوم، الفولاذ المقاوم للصدأ) | |||

| الورق والكرتون | |||

| المواد غير المنسوجة و Tyvek | |||

| حسب طريقة التعقيم | الكيميائية (EtO، الأوزون) | ||

| الإشعاع (غاما، الشعاع الإلكتروني، الأشعة السينية) | |||

| درجة الحرارة العالية / البخار | |||

| الملء المُعقم | |||

| حسب صناعة المستخدم النهائي | الأدوات الطبية والجراحية | ||

| الصيدلانية والبيولوجية | |||

| التشخيص المختبري | |||

| الطعام والمشروبات | |||

| الطب البيطري وصحة الحيوان | |||

| صناعية أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق التغليف المُعقم؟

بلغت قيمة سوق التغليف المُعقم 75.93 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 109.41 مليار دولار أمريكي بحلول 2030.

أي قطاع منتج يتوسع بأسرع معدل؟

البليسترز والأمبولات تنمو بمعدل نمو سنوي مركب 9.41% حتى 2030، مما يعكس الطلب المتزايد على البيولوجيات والجرعة الواحدة.

كيف تؤثر لوائح EtO الجديدة على الموردين؟

القوانين الأمريكية التي تدعو لتقليل الانبعاثات بنسبة تصل إلى 99.99% تدفع رؤوس الأموال نحو خطوط الإشعاع وتُضيف تكاليف تعديل تتراوح بين 5-50 مليون دولار أمريكي لكل منشأة، مُسرعة توحيد الصناعة.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

تحولات تصنيع الأدوية إلى الصين والهند، مقترنة بتوسع البنية التحتية للرعاية الصحية، تقود معدل نمو سنوي مركب إقليمي بـ 9.24% حتى 2030.

آخر تحديث للصفحة في: