حجم وحصة سوق الأكياس المنتصبة

استعراض السوق

| فترة الدراسة | 2022 - 2030 |

|---|---|

| حجم السوق (2025) | 15.27 مليار دولار أمريكي |

| حجم السوق (2030) | 19.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.62% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأكياس المنتصبة من موردور إنتليجنس

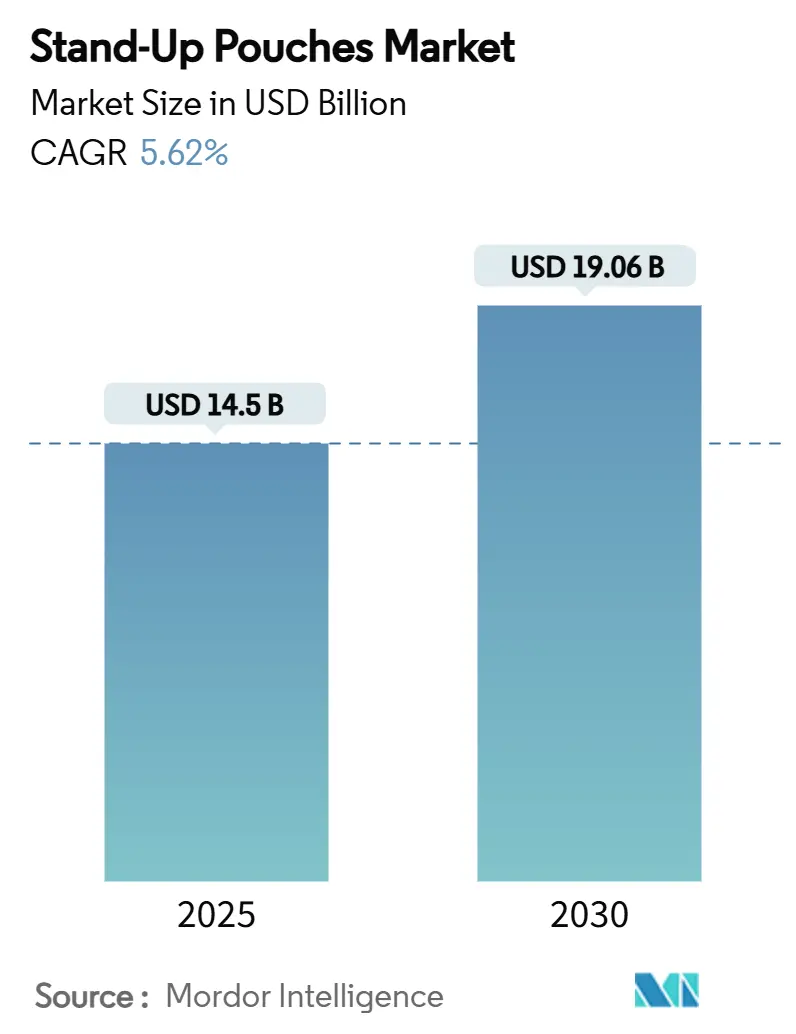

بلغ حجم سوق الأكياس المنتصبة ذات الفوهة 14.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يتوسع إلى 19.06 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 5.62% خلال الفترة 2025-2030. الطلب المتزايد على التعبئة خفيفة الوزن والقابلة للإغلاق المتكرر والجذابة بصرياً يدعم هذا الزخم النموي. الإصلاحات التنظيمية في أوروبا، وابتكار المشروبات الوظيفية في شرق آسيا، والتحول من التعبئة الصلبة إلى المرنة بين علامات أغذية الحيوانات الأليفة في أمريكا الشمالية تسرع من اعتماد الحجم. التحركات المبكرة نحو الأشكال أحادية المادة والقابلة للتدوير تمنح المصنعين مزايا التكلفة والسمعة، بينما التحسينات في أداء التعبئة الساخنة والتعقيم بالحرارة توسع إمكانيات الاستخدام النهائي عبر فئات الغذاء والمشروبات والمنزل. نطاق الإنتاج في آسيا والمحيط الهادئ، وترقيات التكنولوجيا في أمريكا اللاتينية، وخط أنابيب نشط للاندماجات والاستحواذات بقيادة أمكور وموندي وسونوكو تعيد تعريف الحدود التنافسية حيث تسعى الشركات للكفاءة والدائرية.

النقاط الرئيسية للتقرير

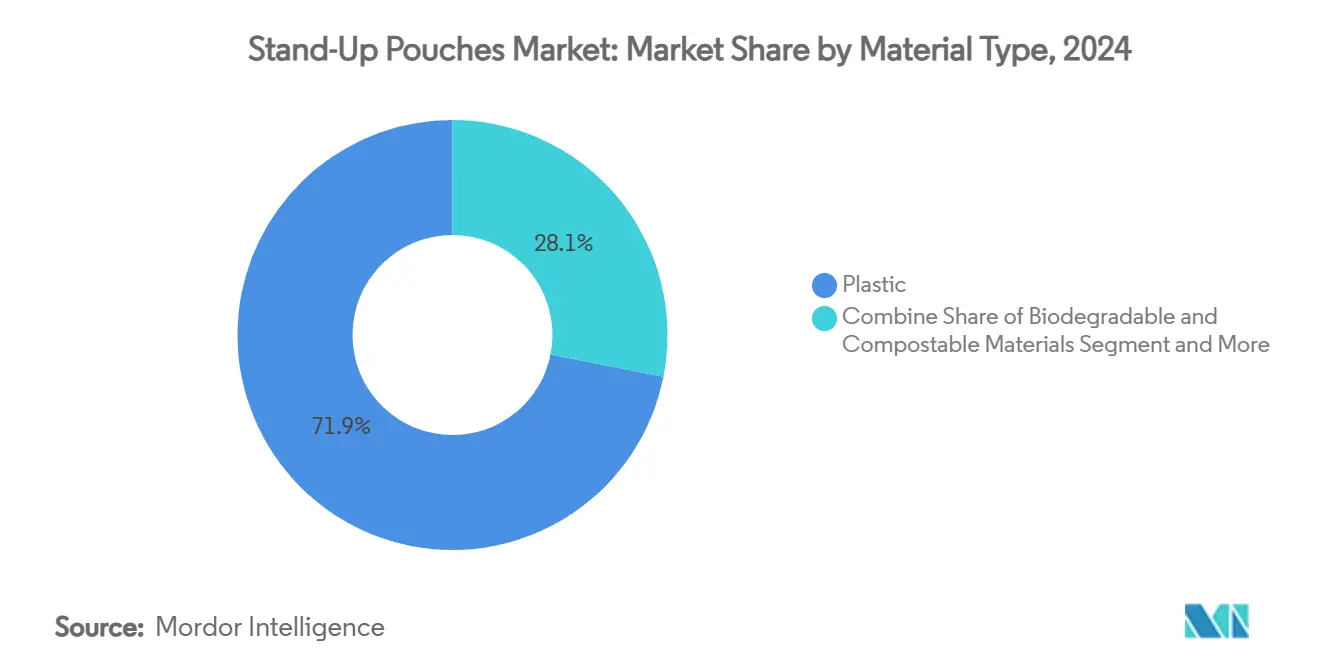

- حسب المادة، تصدرت البلاستيك بـ 71.89% من حصة سوق الأكياس المنتصبة ذات الفوهة في عام 2024؛ البدائل القابلة للتحلل الحيوي تسجل أسرع معدل نمو سنوي مركب 7.14% حتى عام 2030.

- حسب نوع المنتج، حققت الأشكال مستديرة القاع 38.66% من الإيرادات في عام 2024، بينما من المتوقع أن تنمو الأنماط زاوية القاع بمعدل نمو سنوي مركب 5.77% حتى عام 2030.

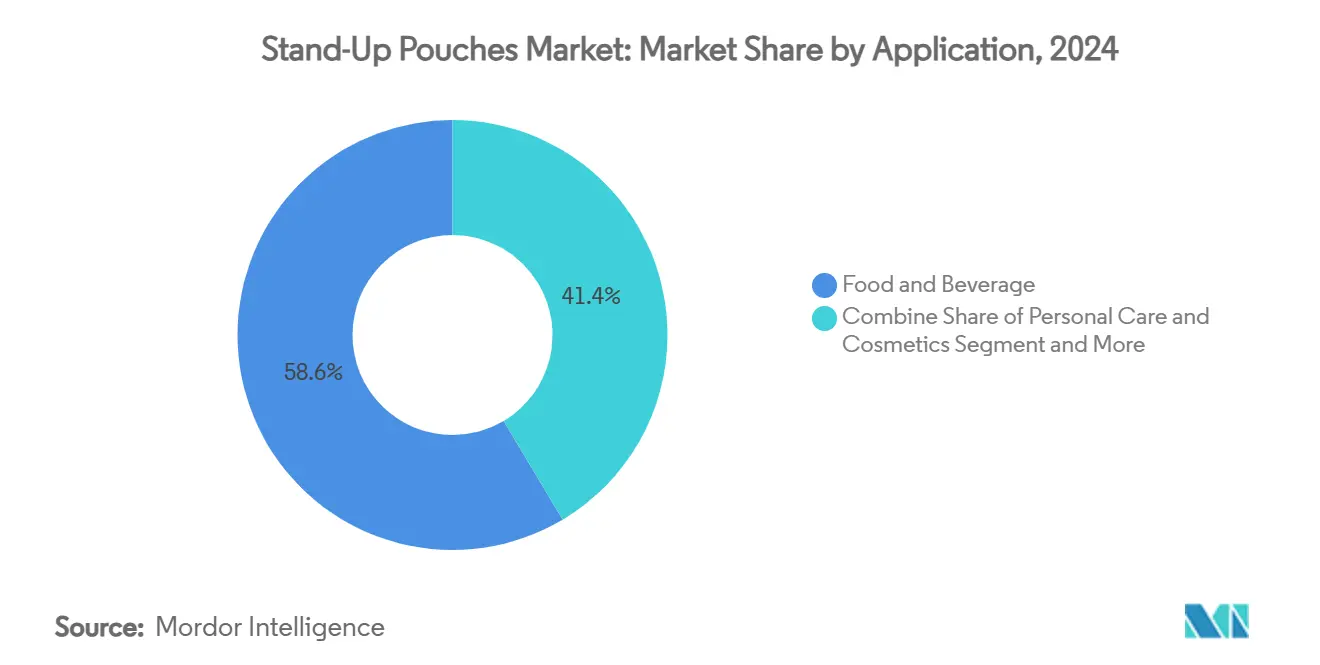

- حسب التطبيق، شكلت الأغذية والمشروبات 58.56% من حجم سوق الأكياس المنتصبة ذات الفوهة في عام 2024؛ العناية الشخصية تظهر أقوى نظرة معدل نمو سنوي مركب 8.93%.

- حسب قناة التوزيع، استحوذت المبيعات المباشرة على 54.54% من حصة سوق الأكياس المنتصبة ذات الفوهة في عام 2024، بينما تسجل القنوات غير المباشرة معدل نمو سنوي مركب 6.36% حتى عام 2030.

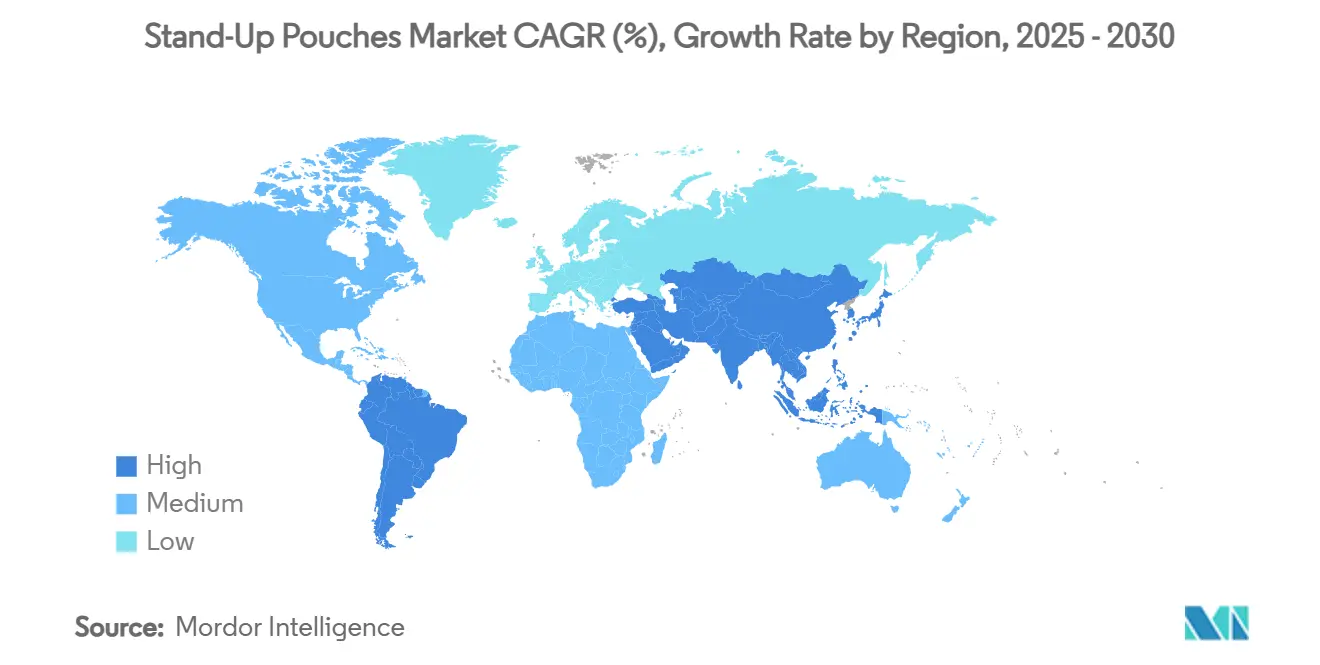

- حسب المنطقة، هيمنت آسيا والمحيط الهادئ بـ 38.68% من سوق الأكياس المنتصبة ذات الفوهة في عام 2024؛ الشرق الأوسط وأفريقيا هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب 8.84% حتى عام 2030.

اتجاهات ورؤى سوق الأكياس المنتصبة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| التحول السريع إلى هياكل الأكياس أحادية المادة القابلة للتدوير في الاتحاد الأوروبي | +1.2% | أوروبا؛ انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ازدهار المشروبات الوظيفية أثناء التنقل في شرق آسيا | +0.9% | جوهر آسيا والمحيط الهادئ؛ انتشار عالمي | المدى القصير (≤ 2 سنوات) |

| الهجرة من العلب المعدنية إلى أكياس التعقيم الحراري للأغذية الرطبة للحيوانات الأليفة | +0.8% | أمريكا الشمالية؛ التوسع إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| نمو منتجات الألبان المعقمة في أفريقيا لصالح الأكياس الخالية من الألومنيوم | +0.6% | أفريقيا؛ توسع الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| تحول التجارة الإلكترونية للجمال الإسكندنافي إلى وحدات الإعادة التعبئة | +0.4% | شمال أوروبا؛ الانتشار إلى الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| طفرة الإنفاق الرأسمالي البرازيلي في خطوط تعبئة الأكياس | +0.7% | أمريكا الجنوبية؛ توسع أمريكا اللاتينية | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول السريع إلى هياكل الأكياس أحادية المادة القابلة للتدوير في الاتحاد الأوروبي

تتطلب لائحة الاتحاد الأوروبي للتعبئة ونفايات التعبئة السارية في فبراير 2025 أن تكون جميع عبوات المستهلكين قابلة للتدوير بحلول عام 2030 وأن تحتوي على 30% من المحتوى البلاستيكي المعاد تدويره من المستهلك. ينتقل المنتجون بسرعة من هياكل الألومنيوم متعددة الطبقات إلى أغشية البولي إثيلين أحادية المادة التي تبقى متوافقة مع تيارات إعادة التدوير الرصيفية. يلبي كيس أمكور ليكويفلكس أمبريما هذه المعايير ويقرر انخفاض انبعاثات الكربون بنسبة 79% إلى جانب انخفاض استخدام المياه بنسبة 84% مقابل الرقائق التقليدية. [1]Amcor, "Liquiflex AmPrima Launch," amcor.com يرى أصحاب العلامات التجارية الذين يعتمدون مبكراً رسوماً أقل لمسؤولية المنتج الممتدة وتحسن رسائل جاذبية الرف، بينما يواجه المتأخرون ارتفاع تكاليف البحث والتطوير وفقدان محتمل لمساحة الرف. المحورة تعزز سوق الأكياس المنتصبة ذات الفوهة حيث يرخص المحولون تقنيات ختم جديدة ويقللون سمك الأغشية دون المساس بسلامة الحاجز.

ازدهار المشروبات الوظيفية أثناء التنقل في شرق آسيا يحفز الأكياس ذات التعبئة الساخنة

يتبنى المستهلكون في شرق آسيا مخفوقات البروتين، وجل الفيتامينات، ومشروبات استبدال الوجبات في حصص محمولة. تحمل التعبئة الساخنة فوق 85 درجة مئوية يسمح للمعالجين بتخطي المواد الحافظة وتمديد عمر الرف المحيط وتقديم تركيبات كثيفة المغذيات. رف الاستعداد للكوارث في اليابان يضم الآن كيس موريناغا سيكا "إن جيلي إنرجي لونغ لايف" لمدة خمس سنوات، مما يؤكد توقعات الأداء المتطرفة للحاجز والتعقيم الحراري. الشركات الناشئة في كوريا الجنوبية تضاعف مبيعاتها السنوية ثلاث مرات من خلال تسويق فوهات الحصة الواحدة لخلطات البروتين التي تستهدف جيل الألفية من الإناث. هذه الاختراقات تلهم الاعتماد في متاجر الراحة في جنوب شرق آسيا والصالات الرياضية المتميزة، مما يعطي سوق الأكياس المنتصبة ذات الفوهة خطوط أنابيب حجم جديدة.

الهجرة من العلب المعدنية إلى أكياس التعقيم الحراري للأغذية الرطبة للحيوانات الأليفة في أمريكا الشمالية

يقدر آباء الحيوانات الأليفة التحكم في الحصص وقابلية الإغلاق المتكرر. تزن أكياس التعقيم الحراري المرنة حتى 60% أقل من العلب الفولاذية المكافئة وتقلل انبعاثات النقل. كيس التعقيم الحراري متعدد الطبقات من سونوكو مع نافذة شفافة ومحتوى معاد التدوير من المستهلك يتيح للمركبين عرض اللحوم المقطعة والمرق بينما يلبي قواعد المعالجة الحرارية. [2]Sonoco Products Company, "Retort and Hot Fill Pouch," sonoco.com تهدف نستله بورينا إلى 95% تعبئة قابلة للتدوير بحلول عام 2025، وإعادة توجيه رأس المال من خطوط المعادن إلى أتمتة الأكياس. مع تعبئة أغذية الحيوانات الأليفة الرطبة بقيمة 12.08 مليار دولار أمريكي في عام 2023، كل تحول حصة نقطتين يفيد سوق الأكياس المنتصبة ذات الفوهة.

نمو توزيع منتجات الألبان المعقمة في أفريقيا لصالح الأكياس الخالية من الألومنيوم

نقص تغطية سلسلة التبريد عبر أفريقيا جنوب الصحراء يدفع معالجات منتجات الألبان نحو الأشكال المستقرة على الرف. أطلقت SIG نظام برايم 55 مع نفق التعقيم الكيميائي الذي يبسط تنظيف الخط ويدعم إنتاج 24,000 كيس في الساعة. أغشية التعقيم الحراري الخالية من الألومنيوم تقطع تكاليف المواد وتحسن احتمالات إعادة التدوير من المستهلك. كرتون سليم ليف 200 مليلتر من تترا باك يقدم 90% محتوى متجدد، مما يضع معياراً طموحاً يحاكيه محولو الأكياس الآن. [3]Tetra Pak, "Aseptic Packaging FAQ," tetrapak.com مع نمو استهلاك الحليب في المدن الثانوية، الطلب على التعبئة منخفضة التكلفة وخفيفة البصمة يوجه إيرادات إضافية إلى سوق الأكياس المنتصبة ذات الفوهة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| تيارات إعادة التدوير المحدودة للصفائح متعددة الطبقات في الولايات المتحدة | -0.8% | أمريكا الشمالية؛ انتشار السياسة العالمية | المدى الطويل (≥ 4 سنوات) |

| أسعار راتنج EVOH والنايلون المتقلبة تضغط على محولات آسيا والمحيط الهادئ | -0.6% | جوهر آسيا والمحيط الهادئ؛ تأثير سلسلة التوريد العالمية | المدى القصير (≤ 2 سنوات) |

| مخاوف أصحاب العلامات التجارية حول هجرة المحتوى المعاد تدويره | -0.4% | عالمي؛ تعبئة ملامسة الطعام | المدى المتوسط (2-4 سنوات) |

| فشل المساحة الرأسية للتعقيم الحراري في عبوات الحساء الأوروبية >1 لتر | -0.3% | أوروبا؛ المعايير التقنية العالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تيارات إعادة التدوير المحدودة للصفائح متعددة الطبقات في الولايات المتحدة

تتطلب الولايات المتحدة ترقيات البنية التحتية بقيمة 36-43 مليار دولار أمريكي لرفع معدلات إعادة تدوير البلاستيك إلى 61% بحلول عام 2030. حتى تتمكن مرافق استرداد المواد من التعرف على الصفائح المرنة وفصلها، يتردد أصحاب العلامات التجارية في توسيع الأكياس متعددة الطبقات. لذلك يسرع المنتجون من تطوير المواد أحادية المادة، لكن تكاليف الانتقال ومخاطر المعدات التقليدية تبطئ مؤقتاً سوق الأكياس المنتصبة ذات الفوهة.

أسعار راتنج EVOH والنايلون المتقلبة تضغط على محولات آسيا والمحيط الهادئ

تأرجحت أسعار الراتنج الآسيوية الفورية 23% خلال عام 2024 مع دخول طاقة البولي إثيلين الجديدة على الخط بينما هزت التقلبات الجيوسياسية سلاسل توريد النايلون. ضغط الهامش يجبر المحولين الصغار على تأجيل الإنفاق الرأسمالي والتفاوض على عقود أقصر، مما يلطف الإنتاج في فئات المستهلكين الحساسة للسعر. اتفاقيات التوريد طويلة الأجل بين عمالقة الراتنج العالميين والمحولين المتكاملين قد تخفف التقلبات، لكن عدم اليقين الفوري يثبط خطط التوسع في سوق الأكياس المنتصبة ذات الفوهة.

تحليل القطاعات

حسب نوع المادة: هيمنة البلاستيك تقود الابتكار

سيطرت هياكل البلاستيك على 71.89% من سوق الأكياس المنتصبة ذات الفوهة في عام 2024 حيث قدر المعالجون قابلية ختم البولي إثيلين واستقرار حرارة البولي بروبيلين ووضوح PET. الخيارات القابلة للتحلل الحيوي تسجل معدل نمو سنوي مركب 7.14% حتى عام 2030 على الجذب التنظيمي والاستهلاكي، لكنها لا تزال تتعامل مع وحدات التشغيل الصغيرة. كيس راتنج قصب السكر من أكريدو باكيجينغ يعوض 43 جراماً من ثاني أكسيد الكربون لكل وحدة بينما يقدم قابلية تشغيل مباشرة. في الوقت نفسه، صفيحة حاجز AmFiber القائمة على الورق من أمكور تستهدف منتجي الوجبات الخفيفة الباحثين عن عمر الرف الخالي من الألومنيوم. حواجز EVOH المتخصصة وطبقات ربط النايلون تستمر في حماية الحشوات الحساسة للأكسجين، لكن ارتفاع التكاليف يعيد وضعها نحو خطوط المغذيات عالية القيمة. من المتوقع أن يتجاوز حجم سوق الأكياس المنتصبة ذات الفوهة للدرجات القابلة للتحلل الحيوي مليار دولار أمريكي بحلول عام 2028، لكن البلاستيك سيظل يرسو أحجام الغذاء والمشروبات الأساسية. إرشادات التصميم للتدوير المتطورة تحفز التجريب السريع، مما يضع البلاستيك كقماش راسخ ومبتكر في سوق الأكياس المنتصبة ذات الفوهة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: قيادة القاع المستدير تواجه ابتكار الزاوية

تمتعت الأكياس مستديرة القاع (دوين) بحصة إيرادات 38.66% في عام 2024، مستفيدة من معدات التشكيل الناضجة واعتماد التطبيق الواسع. تصاميم القاع الزاوي، مع ذلك، تتسلق بمعدل نمو سنوي مركب 5.77% بسبب استقرار القاعدة المحسن الذي يدعم أحجام تعبئة أكبر دون كراتين ثانوية. متغيرات K-seal ودلتا-seal تجذب معبئي الأدوية الذين يحتاجون سلامة مضادة للعبث. مشترو خدمات الطعام يسعون وراء أكياس زاوية القاع 2 لتر و5 لتر للصلصات والتوابل، مشيرين إلى كفاءة المنصة ووفورات انبعاثات 79% مقابل زجاجات HDPE. مع ذلك، التحديات التقنية - خاصة إدارة المساحة الرأسية أثناء التعقيم الحراري للوحدات التي تتجاوز 1 لتر - تبطئ الهجرة في خطوط الحساء الأوروبية. البحث والتطوير المستمر في هندسة الطيات وتهوية الغطاء يهدف إلى تقليل الاختلافات الضغطية، واعداً بفتح مكاسب حصة سوق الأكياس المنتصبة ذات الفوهة الجديدة.

حسب التطبيق: هيمنة الغذاء تتوسع ما وراء الاستخدامات التقليدية

احتفظت تطبيقات الغذاء والمشروبات بـ 58.56% من حجم سوق الأكياس المنتصبة ذات الفوهة خلال عام 2024، مدفوعة بنفوذ 50% في بيوريه الفواكه وأكثر من 30% في أغذية الأطفال. العناية الشخصية تتسارع الأسرع بمعدل نمو سنوي مركب 8.93%، مستفيدة من نفوذ التجارة الإلكترونية وأكياس إعادة التعبئة التي تقطع وزن البلاستيك بما يصل إلى 65%. التركيبات الصحية، بما في ذلك التغذية المعوية وتعليقات المضادات الحيوية، تطلب بشكل متزايد هياكل PE قابلة للتعقيم بأشعة جاما للجرعات الدقيقة. رعاية الحيوانات الأليفة، مستفيدة من زخم الأكياس المعقمة، تساهم بنمو حجمي إضافي بخانتين. المواد الكيميائية الصناعية ومغذيات الحدائق والسوائل السيارات تستكشف تركيبات عالية اللزوجة، موسعة البصمة للاستخدام النهائي ومتنوعة خطوط الإيرادات في سوق الأكياس المنتصبة ذات الفوهة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المبيعات المباشرة تقود التحول الرقمي

احتفظت المبيعات المباشرة بـ 54.54% من شحنات عام 2024، حيث تحتجز العمالقة المتكاملة عمودياً أصحاب العلامات التجارية في عقود التوريد متعددة السنوات، مما يضمن مواصفات حاجز ثابتة وجودة طباعة. لكن القنوات غير المباشرة تنمو بمعدل نمو سنوي مركب 6.36% حيث تبسط منصات التكوين الإلكترونية والموزعون الإقليميون طلبات الحجم المنخفض والخليط العالي للعلامات الحرفية. التكامل الرقمي لتحميل الأعمال الفنية والمحاكيات ثلاثية الأبعاد ولوحات معلومات أوقات التسليم يعزز الشفافية. في النرويج، نموذج På(fyll) يوضح كيف يقترن الوفاء المباشر للمستهلك تجديدات الاشتراك مع تتبع الانبعاثات، موسعاً ثقة المستهلك. التصنيع التعاقدي للأكياس المنتصبة ذات الفوهة يمتد الآن ما وراء التشكيل-التعبئة-الختم ليشمل التطوير المشترك للوصفات، مكثفاً التمايز الخدمي عبر سوق الأكياس المنتصبة ذات الفوهة.

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ بحصة 38.68% من سوق الأكياس المنتصبة ذات الفوهة في عام 2024، مدعومة بمرافق التحويل واسعة النطاق في الصين وبحث وتطوير التعبئة الساخنة في اليابان ودليل التميز في كوريا الجنوبية. فائض البولي إثيلين المتوقع - 5 ملايين طن من القدرة الجديدة في عام 2025 - يضغط على تسعير الأغشية، مما يقدم للمحولين رافعة مواد خام لكن يضغط الهوامش. استحواذ أمكور على فينيكس فلكسيبلز في غوجارات يمد النطاق إلى مكانة التعبئة الطبية بقيمة 20 مليون دولار أمريكي في الهند ويسرع الإنتاج المحلي.

أمريكا الشمالية تستفيد من البنية التحتية الراسخة لمعالجة الأغذية وثقافة الحيوانات الأليفة أولاً لترسو الطلب المستقر. فجوات البنية التحتية تلوح كبيرة، مع متطلب تمويل 40 مليار دولار أمريكي لتحديث مرافق استرداد المواد قبل عام 2030. تعريفات الراتنج الوشيكة 25% تضخم ضغوط التكلفة لكنها تحفز استثمار الراتنج الإقليمي ومحاكمات الراتنج المعاد تدويره. إقترانة بولاية كاليفورنيا لعام 2026 لتفويض المحتوى القابل للتدوير، مثل هذه السياسات تدفع سوق الأكياس المنتصبة ذات الفوهة نحو أشكال التعقيم الحراري PE أحادية المادة.

تقف أوروبا في طليعة التنظيم، مجبرة التصميم-للتدوير عبر سوق الأكياس المنتصبة ذات الفوهة. المتبنون الأوائل - أمكور وموندي وبيشوف + كلاين - يسوقون تجارياً بالفعل أكياس PP وPE وحيدة الشبكة التي تلبي عتبة 30% PCR وتقدم انخفاضات CO₂ بنسبة 79% مقابل هياكل PET/Alu/OPE ثلاثية. البرامج الإسكندنافية لإعادة التعبئة تثبت أن اعتماد المستهلك يمكن أن يكون سريعاً عندما تلتقي التعبئة منخفضة الكربون بالراحة الإلكترونية.

تظهر أمريكا اللاتينية كنقطة ساخنة للقدرة. البرازيل تسجل نمو الصناعة الغذائية 7.2%، وترقية مصنع بيبسيكو بقيمة 240 مليون دولار أمريكي ستفوض ثلاثة معبئات أكياس ثمانية المسارات في عام 2025. المكسيك وكولومبيا تمد ائتمانات ضريبية لاستثمارات التعبئة الدائرية، مما يجذب المحولين متعددي الجنسيات ويفتح ممرات التصدير إلى الولايات المتحدة تحت أحكام USMCA.

الشرق الأوسط وأفريقيا يشهد أسرع معدل نمو سنوي مركب 8.84%، بقيادة الحليب المعقم والمياه المنكهة ونكتار الفواكه المعبأ في أكياس خالية من الألومنيوم. تركيب SIG برايم 55 في كينيا وحملات ترويج تترا باك في نيجيريا تخفض حواجز الدخول. التعقيم الموفر للطاقة وقابلية تحمل التركيبات تبقى عوامل نجاح مهيأة لنمو الحصة الإقليمية داخل سوق الأكياس المنتصبة ذات الفوهة.

المشهد التنافسي

سوق الأكياس المنتصبة ذات الفوهة مجزأ بشكل معتدل. أكبر خمسة محولين يسيطرون على حوالي 48% من الإيرادات العالمية، تاركين مجالاً للمبتكرين المتخصصين. شراء سونوكو لـ Eviosys بقيمة 3.9 مليار دولار أمريكي ينشئ عملاق تقاطع من المعدن إلى المرن مع بحث وتطوير تآزري على إغلاق التوزيع. اندماج أمكور مع بيري جلوبال يضيف عمق الفيلم المنفوخ وتشكيل الأغطية، مما يمكن تصميم التعبئة من المهد إلى اللحد الذي يلبي بطاقات قابلية تدوير تجار التجزئة.

التمايز التكنولوجي يركز على أكياس التعقيم الحراري القابلة للتدوير بالكامل. هيكل أمكور AmPrima RF flex-crystal يستبدل الألومنيوم بـ EVOH وطلاءات أكسيد السيليكا لكنه يتحمل تعقيم 121 درجة مئوية، مقدماً انخفاض البصمة الكربونية 60%. إكسون موبيل تروج شبكات PE المصفحة المتوافقة مع تيارات إعادة تدوير PE الموجودة، بينما Dow وMitsui تطوران لاصقات خالية من المذيبات تسهل إزالة التصفيح في المعيدين للتدوير.

موردو المعدات يتوحدون لتقديم حلول شاملة: تجميع ProMach لـ HMC Products وMBF وZacmi يدمج التشكيل والتعبئة والبسترة تحت مجموعة واحدة، مما يبسط قرارات الشراء للمعبئين الذين يخططون لمصانع جديدة. متخصصو الإغلاق يوسعون سلسلة القيمة: استحواذ Silgan على Weener Packaging بقيمة 913 مليون دولار أمريكي يقوي محافظ أغطية التوزيع الحرجة للأكياس كبيرة الشكل.

ابتكار الاستدامة يبقى ساحة المعركة الأساسية. كيس قصب السكر 100% حيوي الأساس من Accredo يؤمن عقود مع علامات البروتين النباتي الراغبة في سالبية الكربون. مصنع Gualapack في ساو باولو يجمع البثق والطباعة المرنة وتشكيل الأغطية، مقطعاً أوقات التسليم لشركات السلع الاستهلاكية البرازيلية الهادفة لإعادة تصميم الوحدات قبل عام 2026. هذه التحركات الاستراتيجية ترفع حواجز التكنولوجيا وتعزز نقل المعرفة عبر الإقليمي عبر سوق الأكياس المنتصبة ذات الفوهة.

قادة صناعة الأكياس المنتصبة

-

شركة موندي المحدودة

-

شركة سونوكو برودكتس

-

شركة كونستانتيا فلكسيبلز المحدودة

-

شركة برو أمباك المحدودة

-

شركة أمكور المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت أمكور أكياس Liquiflex AmPrima أحادية المادة في خدمات الطعام الأوروبية، محققة وفورات 79% كربون و84% مياه.

- أكتوبر 2024: كشفت Accredo النقاب عن أول كيس راتنج 100% حيوي الأساس في PACK EXPO الدولي 2024.

- أكتوبر 2024: استحوذت ProMach على HMC Products وMBF وZacmi، معززة محفظة التعبئة والمعالجة المتكاملة.

- يوليو 2024: وافقت Silgan على استحواذ Weener Packaging مقابل 838 مليون يورو، موسعة قدرة إغلاق التوزيع.

نطاق تقرير سوق الأكياس المنتصبة العالمي

الأكياس المنتصبة هي شكل تعبئة مرن مصنوع من مادة البلاستيك أو الورق أو المعدن (الرقاقة) لتعبئة وإغلاق منتجات صناعات المستخدم النهائي المختلفة. الكيس المنتصب هو تعبئة مرنة يمكن إنتصابها على قاعدتها للعرض والتخزين والراحة. تعبئة الأكياس المنتصبة توفر حاجز حماية مثالي أثناء الشحن والنقل وتمنع أي عناصر خارجية، مثل الرطوبة والأوساخ، من الدخول في اتصال مع العنصر. الأكياس المنتصبة تشهد تحولاً ملحوظاً مدفوعاً بمخاوف الاستدامة وتقنيات التعبئة الذكية وتطورات الطباعة.

يتم تقسيم سوق الأكياس المنتصبة حسب المادة (البلاستيك {بولي إثيلين تيريفثاليت [PET]، البولي إثيلين [PE]، البولي بروبيلين [PP]، الإثيلين-فينيل كحول [EVOH]}، الورق، والمعدن {الرقاقة})، التطبيق (الغذاء والمشروبات، العناية المنزلية، الرعاية الصحية، ورعاية الحيوانات الأليفة) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا اللاتينية). أحجام السوق والتوقعات متوفرة من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البلاستيك | بولي إثيلين تيريفثاليت (PET) |

| البولي إثيلين (PE) | |

| البولي بروبيلين (PP) | |

| كوبوليمر الإثيلين فينيل كحول (EVOH) | |

| البلاستيك الأخرى | |

| الورق | |

| رقاقة المعدن | |

| المواد القابلة للتحلل الحيوي والتسميد |

| دوين / القاع المستدير |

| كي-سيل |

| بلو / القاع الزاوي |

| أنواع المنتجات الأخرى |

| الغذاء | الغذاء المخبوز |

| الغذاء الخفيف | |

| طعام الحيوانات الأليفة | |

| الحلويات | |

| الغذاء الآخر | |

| المشروبات | |

| العناية الشخصية ومستحضرات التجميل | |

| الرعاية الصحية والأدوية | |

| رعاية الحيوانات الأليفة | |

| التطبيقات الأخرى |

| المبيعات المباشرة |

| المبيعات غير المباشرة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب نوع المادة | البلاستيك | بولي إثيلين تيريفثاليت (PET) | |

| البولي إثيلين (PE) | |||

| البولي بروبيلين (PP) | |||

| كوبوليمر الإثيلين فينيل كحول (EVOH) | |||

| البلاستيك الأخرى | |||

| الورق | |||

| رقاقة المعدن | |||

| المواد القابلة للتحلل الحيوي والتسميد | |||

| حسب نوع المنتج | دوين / القاع المستدير | ||

| كي-سيل | |||

| بلو / القاع الزاوي | |||

| أنواع المنتجات الأخرى | |||

| حسب التطبيق | الغذاء | الغذاء المخبوز | |

| الغذاء الخفيف | |||

| طعام الحيوانات الأليفة | |||

| الحلويات | |||

| الغذاء الآخر | |||

| المشروبات | |||

| العناية الشخصية ومستحضرات التجميل | |||

| الرعاية الصحية والأدوية | |||

| رعاية الحيوانات الأليفة | |||

| التطبيقات الأخرى | |||

| حسب قناة التوزيع | المبيعات المباشرة | ||

| المبيعات غير المباشرة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الأكياس المنتصبة ذات الفوهة اليوم؟

بلغ حجم سوق الأكياس المنتصبة ذات الفوهة 14.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 19.06 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب 5.62%.

أي منطقة تحتل أكبر حصة من سوق الأكياس المنتصبة ذات الفوهة؟

تقود آسيا والمحيط الهادئ بحصة إيرادات 38.68% بفضل نطاق التصنيع في الصين وابتكار التعبئة الساخنة في اليابان والتموضع المتميز في كوريا الجنوبية.

ما الذي يقود ابتكار المواد في الأكياس المنتصبة ذات الفوهة؟

تفويضات قابلية التدوير في الاتحاد الأوروبي وأهداف استدامة العلامة التجارية تسرع التحول إلى هياكل البولي إثيلين أحادية المادة والراتنج حيوي الأساس التي تبقى قابلة للتدوير رصيفياً.

لماذا تنتقل علامات طعام الحيوانات الأليفة من العلب إلى الأكياس المنتصبة ذات الفوهة؟

الأكياس توفر وزن أخف وقابلية إغلاق متكرر وتأثير الرف ووفورات الكربون، متماشية مع تفضيلات آباء الحيوانات الأليفة وتعهدات إعادة التدوير المؤسسية.

أي قطاع تطبيق ينمو بأسرع معدل؟

العناية الشخصية ومستحضرات التجميل تسجل أعلى معدل نمو سنوي مركب 8.93% حيث تمكن أكياس إعادة التعبئة راحة التجارة الإلكترونية وتقليل التأثير المناخي.

آخر تحديث للصفحة في: