حجم وحصة سوق مواد كيماويات البناء في جنوب شرق آسيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 3.20 مليار دولار أمريكي |

| حجم السوق (2030) | 4.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.72% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد كيماويات البناء في جنوب شرق آسيا بواسطة مؤسسة مردور للاستخبارات

تبلغ قيمة سوق مواد كيماويات البناء في جنوب شرق آسيا 3.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.22 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 5.72%. إن خط أنابيب البنية التحتية الضخم للقطاع العام والتحضر السريع ومعايير الأداء الأكثر صرامة تزيد من الطلب على الإضافات المتطورة ومواد العزل المائي والطلاءات الواقية في جميع أنحاء المنطقة. إن ارتفاع الإنفاق العام على ممرات النقل والإسكان والمجمعات الصناعية يزيد من حجم الخرسانة المصبوبة كل عام، بينما تتزايد احتياجات التجديد للجسور والموانئ والمباني القديمة مما يوسع الفرص لمنتجات الإصلاح عالية الأداء. إن الضغط التنظيمي المتوازي، بقيادة قيود سنغافورة لعام 2025 على المواد الكيميائية المستمرة، يسرع التحول نحو التركيبات منخفضة المركبات العضوية المتطايرة والحيوية. إن التوحيد المتزايد بين الموردين العالميين، الذي يتضح من خلال شراء سان غوبان لشركة FOSROC، يرفع المستوى التنافسي في كل من الابتكار وقدرة الخدمة عبر سوق مواد كيماويات البناء في جنوب شرق آسيا.

النقاط الرئيسية للتقرير

- حسب نوع المنتج، تصدرت إضافات الخرسانة والأسمنت بنسبة 33.48% من حصة سوق مواد كيماويات البناء في جنوب شرق آسيا في عام 2024، بينما من المتوقع أن تتوسع الطلاءات الواقية بمعدل نمو سنوي مركب قدره 6.75% حتى عام 2030.

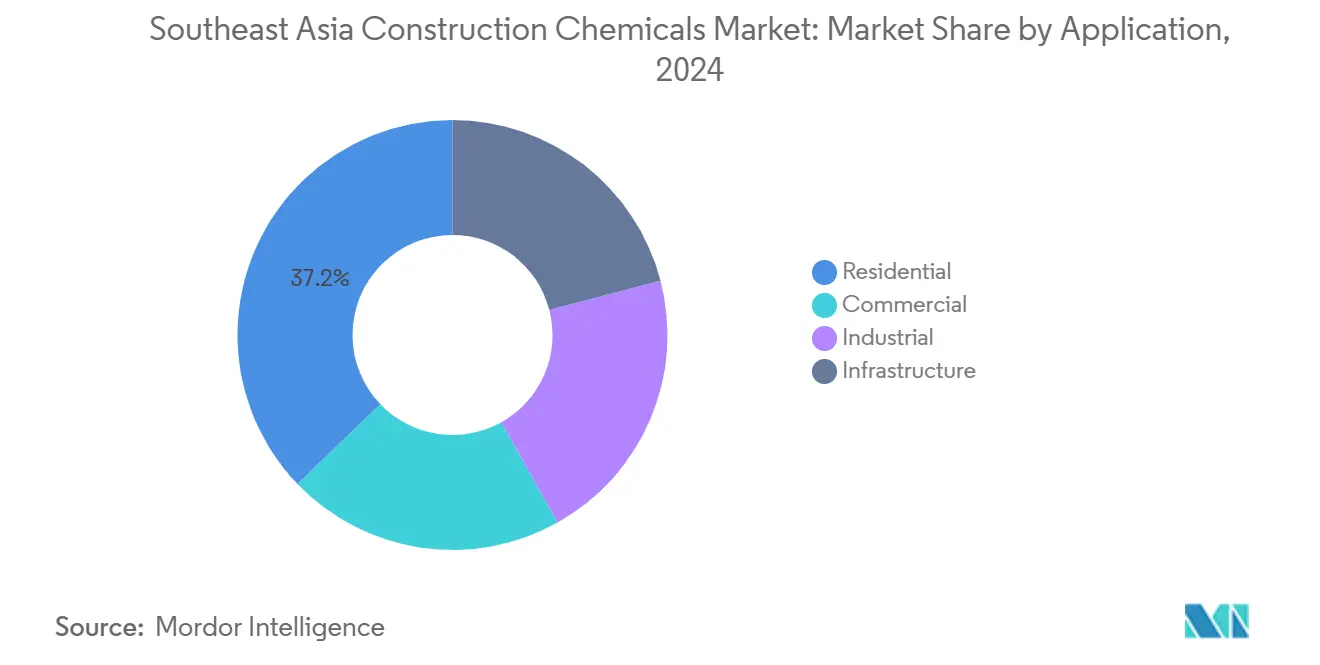

- حسب التطبيق، استحوذ القطاع السكني على حصة 37.18% من حجم سوق مواد كيماويات البناء في جنوب شرق آسيا في عام 2024 ويتقدم بمعدل نمو سنوي مركب قدره 6.81% حتى عام 2030.

- حسب الوظيفة، استحوذ تعزيز القوة على 36.19% من حجم سوق مواد كيماويات البناء في جنوب شرق آسيا في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.92% حتى عام 2030.

- حسب الجغرافيا، احتلت إندونيسيا 35.56% من حصة سوق مواد كيماويات البناء في جنوب شرق آسيا في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 7.02% حتى عام 2030.

اتجاهات ورؤى سوق مواد كيماويات البناء في جنوب شرق آسيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد استثمارات البنية التحتية للقطاع العام | +1.80% | إندونيسيا، فيتنام، تايلاند، انتشار إلى الفلبين، ماليزيا | متوسط المدى (2-4 سنوات) |

| ازدهار اعتماد البناء الجاهز والمعياري | +1.20% | ماليزيا، سنغافورة، توسع إلى إندونيسيا، فيتنام | طويل المدى (≥ 4 سنوات) |

| زيادة اعتماد إجراءات البناء المبتكرة | +0.90% | سنغافورة، ماليزيا، اعتماد تدريجي على مستوى المنطقة | متوسط المدى (2-4 سنوات) |

| ارتفاع الطلب على حلول البناء المائية منخفضة المركبات العضوية المتطايرة | +0.70% | سنغافورة، فيتنام، على مستوى المنطقة | قصير المدى (≤ سنتان) |

| تزايد متطلبات التجديد للبنية التحتية القديمة | +0.60% | تايلاند، الفلبين | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد استثمارات البنية التحتية للقطاع العام

تعزز الحكومات ميزانيات البناء لتخفيف اختناقات القدرة وحفز النمو الاقتصادي. خصصت إندونيسيا 423.3 تريليون روبية إندونيسية لأعمال البنية التحتية لعام 2024، بينما من المتوقع أن تستهلك عاصمتها الجديدة البالغة قيمتها 35 مليار دولار أمريكي 2 مليون طن من الأسمنت، مما يحفز الطلب على إضافات الخرسانة والطلاءات الواقية. بدأت فيتنام 13 مشروع نقل بقيمة 1.2 مليار دولار أمريكي في عام 2024، مما رفع المتطلبات للطلاءات المقاومة للتآكل والملاط عالي القوة المبكرة[1]U.S. Department of Commerce, "Vietnam Transport Projects 2024," trade.gov . إن مشاريع الممر الاقتصادي الشرقي الضخمة في تايلاند ودفعة الفلبين لتضييق فجوة الإسكان البالغة 10 ملايين وحدة تعزز الطلب المستمر على مواد العزل المائي والمواد المانعة للتسرب. إن نمو البناء في ماليزيا بنسبة 14.6% في النصف الأول من عام 2024 يوضح أيضاً كيف تترجم النفقات المالية إلى استهلاك أعلى لمركبات الإضافات والإصلاح.

ازدهار اعتماد البناء الجاهز والمعياري

تقلص أنظمة البناء الصناعية الجداول الزمنية وتقلل ساعات العمل، مما يعيد تشكيل مواصفات المواد الكيميائية. أقامت شركة Gamuda IBS أبراجاً من 50 طابقاً في ثلثي الجداول الزمنية التقليدية في ماليزيا، مما حفز اعتماد الملاط سريع التماسك والمواد اللاصقة للوصلات. تحقق الخرسانة الجاهزة الإندونيسية وفورات في التكلفة بنسبة 5-10% ومقاومة زلزالية محسنة، مما يدفع الاهتمام بمركبات الوصل المرنة. دمجت مجلس الإسكان والتطوير في سنغافورة الخرسانة البوليمرية في أكثر من 700,000 وحدة، مما يوجه معايير الأداء عبر سوق مواد كيماويات البناء في جنوب شرق آسيا[2]Advanced Materials Research, "Polymer Concrete Applications in Singapore Housing," scientific.net . إن تدفقات الاستثمار الأجنبي المتزايدة في فيتنام إلى التصنيع تغذي البناء المعياري الذي يعتمد على مواد مانعة للتسرب متخصصة للتجميع خارج الموقع.

ارتفاع الطلب على حلول البناء المائية منخفضة المركبات العضوية المتطايرة

تكتسب الإشراف البيئي أسناناً قانونية. ستحظر الوكالة البيئية الوطنية في سنغافورة أحماض البيرفلوروكاربوكسيليك طويلة السلسلة والبارافينات المكلورة متوسطة السلسلة من أغسطس 2025، مما يدفع الموردين نحو الطلاءات المائية. يحفز قانون المواد الكيميائية المنقح في فيتنام المنتجات منخفضة المركبات العضوية المتطايرة، مما يدفع المصانع المحلية لإعادة تجهيز خطوط الراتنج. يحدد بناة ماليزيا الآن العزل المائي الأخضر للتوافق مع المعايير الوطنية للمواد المستدامة. إن تحول سوق المواد اللاصقة في آسيا والمحيط الهادئ نحو المدخلات الحيوية يلهم الابتكارات مثل Ethyl Acrylate من سان غوبان بمحتوى حيوي 40%، والتي تقلل البصمة الكربونية بنسبة 30%.

تزايد متطلبات التجديد بسبب البنية التحتية القديمة

إن الموانئ والجسور والإسكان العام المشيد في السبعينيات والتسعينيات يقترب من نهاية عمره التصميمي، مما يؤجج الطلب على ملاط الإصلاح البوليمري مع تحسين الالتصاق في ظل دورات الطقس الاستوائية. تعطي تايلاند والفلبين كل منهما الأولوية للتجديدات الهيكلية في الميزانيات السنوية، مما يدعم نمو الحجم المستقر لحشو الشقوق والبرايمرات المضادة للتآكل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود انبعاثات المركبات العضوية المتطايرة والفورمالديهايد الصارمة | -0.80% | سنغافورة، فيتنام، على مستوى المنطقة | قصير المدى (≤ سنتان) |

| تذبذب أسعار المواد الخام العالي | -1.10% | على مستوى المنطقة، قيود البتروكيماويات الإندونيسية | متوسط المدى (2-4 سنوات) |

| نقص العمالة المهرة | -0.60% | ماليزيا، الفلبين | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود انبعاثات المركبات العضوية المتطايرة والفورمالديهايد الصارمة

تتطلب تعديلات قانون حماية البيئة وإدارتها في سنغافورة تراخيص التعامل مع الملوثات العضوية المستمرة، مما يضيف تكاليف الامتثال للمنتجات المحتوية على المذيبات. تضع لائحة QCVN 01:2025/BYT في فيتنام حدود مكان العمل على 70 مادة، مما يجبر على إعادة صياغة المواد اللاصقة القديمة. يشدد الإطار البيئي الواسع في تايلاند انبعاثات المصانع، مع صراع الموردين الأصغر لتمويل البحث والتطوير للوصفات الأكثر خضرة. يتوقع صانعو الطلاءات الإندونيسيون استمرار نمو البناء، لكنهم يحذرون من أن قبول المستهلك المحدود للمنتجات الإيكولوجية المتميزة قد يقيد الاعتماد.

نقص العمالة المهرة

إن تصور "3D" للبناء في ماليزيا (قذر، خطير، صعب) يحد من إمداد المواهب المحلية، حتى مع ارتفاع الأتمتة. تساعد أنظمة البناء الصناعية في سد الفجوات، لكن المثبتين ما زالوا يحتاجون إلى تدريب على نسب الخلط وتسلسل التطبيق للمواد الكيميائية المتطورة. تتنافس مشاريع البنية التحتية الفلبينية أيضاً على المتخصصين المحدودين، مما يؤخر أحياناً جداول العزل المائي والطلاء.

تحليل القطاعات

حسب نوع المنتج: إضافات الخرسانة تقود تحديث البنية التحتية

احتلت إضافات الخرسانة شريحة 33.48% من سوق مواد كيماويات البناء في جنوب شرق آسيا في عام 2024، مما يرسخ دورها في برامج النقل والإسكان واسعة النطاق. إن إرساليات الأسمنت الإندونيسية البالغة 64.887 مليون طن في عام 2024، إلى جانب زيادة الاستهلاك في فيتنام بنسبة 20% في الربع الأول من عام 2025، خلقت أرضاً خصبة لمخفضات الماء ومتحكمات التماسك التي تسرع دورة الهياكل المصبوبة في المكان. تتفوق الطلاءات الواقية، القطاع الفرعي الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.75%، على إعادة تأهيل الجسور والأرصفة وخطوط الأنابيب التي تحتاج إلى إيبوكسيات عالية البناء لمقاومة تسرب الكلوريد. تلبي المواد اللاصقة ومثبطات اللهب مشهد البناء المعياري المتوسع، بينما تحمي أغشية العزل المائي المشاريع المعرضة لدورات الرياح الموسمية ومناسيب المياه الجوفية العالية.

تؤكد المسارات التكنولوجية داخل سوق مواد كيماويات البناء في جنوب شرق آسيا على الإضافات متعددة الوظائف التي تقلل أوقات الدورة وتقلل استهلاك الأسمنت. من المقرر أن يحقق تكامل شركة Sika مع MBCC تآزراً سنوياً يتراوح بين 180-200 مليون فرنك سويسري بحلول عام 2026، مما يدعم محافظ أوسع تتعامل مع متطلبات الخرسانة والأرضيات والمواد المانعة للتسرب في وقت واحد. إن استحواذ شركة Henkel على Seal For Life يوسع عرضها في لفائف مكافحة التآكل طويلة الأمد المصممة خصيصاً للبنية التحتية الساحلية. يقوم المصنعون الإقليميون أيضاً بتوطين المواد المضافة لتتناسب مع الرطوبة الاستوائية والضغوط الزلزالية، مما يكسب حصة من الواردات الأقل تناسباً مع واقع مواقع العمل المحلية.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الوظيفة: تعزيز القوة يتعامل مع تحديات الزلازل والمناخ

استحوذت حلول تعزيز القوة على 36.19% من سوق مواد كيماويات البناء في جنوب شرق آسيا في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.92%، مما يعكس الحاجة إلى هياكل جاهزة للزلازل ومقاومة للأعاصير. تتطلب الأنظمة الجاهزة الإندونيسية مواد ربط عالية المرونة لتلبية أكواد الزلازل الصارمة، بينما تنشر سنغافورة الخرسانة البوليمرية في بطانات الأنفاق لمكافحة هجوم المياه الجوفية القوي. تكمل الديمومة وحماية التآكل إضافات القوة بتمديد عمر الخدمة للمرافق البحرية والخزانات الصناعية.

تسجل مواد كيماويات الحماية من الحريق والحرارة اعتماداً قوياً في التطوير عالي الارتفاع، متوافقة مع أكواد السلامة المشددة عبر عواصم الآسيان. تغلق عوامل التشطيب الجمالي والسطحي الحلقة حيث يسعى أصحاب المنازل للحصول على قوام متميز وواجهات مستقرة اللون تتحمل التعرض للأشعة فوق البنفسجية. إجمالاً، تعزز معايير التصميم المتغيرة المنتجات المتقاطعة التي توفر كلاً من التعزيز الميكانيكي والمقاومة البيئية داخل سوق مواد كيماويات البناء في جنوب شرق آسيا.

حسب التطبيق: هيمنة القطاع السكني تعكس ضرورة التحضر

ولدت المشاريع السكنية 37.18% من سوق مواد كيماويات البناء في جنوب شرق آسيا في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.81% حتى عام 2030، مدفوعة بحملات الإسكان الحكومية وتوقعات الطبقة المتوسطة المتزايدة للتشطيبات عالية الجودة. إن برنامج إندونيسيا للثلاثة ملايين منزل وتراكم الفلبين البالغ 10 ملايين وحدة يجذبان ملاط العزل المائي ولاصقات البلاط والمواد المانعة للتسرب الأكريليكية للحمامات والمطابخ. إن فرصة البناء الأخضر في فيتنام البالغة 80 مليار دولار أمريكي، المميزة بما يقارب 430 موقعاً معتمداً بحلول الربع الأول من عام 2024، توجه الطلب نحو الدهانات منخفضة المركبات العضوية المتطايرة والعوامل الرابطة الحيوية.

تجذب المباني التجارية والصناعية أنظمة الأرضيات عالية القيمة والبطانات الواقية للتوسع التصنيعي، بينما تؤمن تطبيقات البنية التحتية خط أساس ثابت للإضافات والملاط الثقيل الاستخدام. من المتوقع أن يتوسع حجم سوق مواد كيماويات البناء في جنوب شرق آسيا للبناء السكني إلى جانب إصلاحات الرهن العقاري ومخططات المدن الذكية، لكن الأعمال التجارية والمدنية تظل مفتاحاً في إدخال مواد كيميائية مقاومة للحريق وموفرة للطاقة من الجيل التالي التي تتسرب لاحقاً إلى مشاريع الإسكان.

ملاحظة: حصة القطاع من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت إندونيسيا أكبر تدفق إيرادات، حيث احتلت 35.56% من سوق مواد كيماويات البناء في جنوب شرق آسيا في عام 2024 وتسير نحو معدل نمو سنوي مركب قدره 7.02% حتى عام 2030. إن العاصمة الجديدة البالغة قيمتها 35 مليار دولار أمريكي، إضافة إلى ميزانية البنية التحتية لعام 2024 البالغة 422.7 تريليون روبية إندونيسية، يسرع الطلب على الخرسانة عبر الجسور وخطوط النقل الجماعي ومناطق المدن الذكية. يوسع الموردون المحليون مصانع إضافات البوليكاربوكسيلات لكبح الواردات وتلبية معايير الأداء الخاصة بالمناخ.

تظهر فيتنام زخماً نمو قوياً، مدعومة بـ 13 مشروع نقل بقيمة 1.2 مليار دولار أمريكي بدأت في عام 2024 وتحول هيكلي نحو المباني المعتمدة إيكولوجياً. تؤدي بيئتها الساحلية إلى اعتماد قوي للملاط المعدل بالإيبوكسي لإعادة تأهيل الموانئ. تستفيد تايلاند من استثمارات الممر الاقتصادي الشرقي لرفع النفقات على المجمعات الصناعية، مما يعزز الطلب على طلاءات الأرضيات عالية البناء والمراسي الكيميائية التي تقاوم اهتزاز المعدات الثقيلة.

تعتمد الفلبين على برامج Build Better More، مقترنة توسيع الطرق مع تمارين الإسكان العام الواسعة التي تفضل الشراء بالجملة لمستحلبات العزل المائي. إن قفزة البناء في ماليزيا بنسبة 14.6% في النصف الأول من عام 2024، بقيادة ممرات السكك الحديدية والطرق السريعة، تدعم مشتريات إضافات تسريع التماسك التي تواكب نوافذ الإنشاء الضيقة. تمارس سنغافورة، رغم صغر حجمها، تأثيراً كبيراً من خلال قيادتها التنظيمية واعتماد أساليب البناء الرقمية. إن معايير Green Mark تشجع المواد الكيميائية منخفضة الكربون التي تتموج عبر سوق مواد كيماويات البناء الأوسع في جنوب شرق آسيا. تكمل الاقتصادات الناشئة مثل كمبوديا ولاوس المنطقة، مقدمة فرص حدود للمصنعين متوسطي المستوى القادرين على توفير حلول ميسورة التكلفة ولكن موجهة نحو الأداء.

المشهد التنافسي

سوق مواد كيماويات البناء في جنوب شرق آسيا مجزأ بدرجة معتدلة، مع توسع اللاعبين العالميين من خلال عمليات الاستحواذ ونمو القدرة. إن استحواذ سان غوبان بقيمة 1.025 مليار دولار أمريكي على FOSROC يعزز إمدادها من الإضافات والملاط ومواد العزل المائي عبر 73 دولة، مما يعزز وجودها في الآسيان. تقرر شركة Sika نمواً عضوياً بخانة واحدة عالية، وتفتح مصنع أرضيات بوليمرية في سنغافورة، وتعزز الإنتاج الإندونيسي لتقليل أوقات التسليم[3]Sika, "Sika Continues Growth in Southeast Asia," sika.com . شركة MAPEI، بـ 102 فرعاً ودوران قدره 3.977 مليار يورو، تدفع الملاط سريع التماسك في مشاريع الإسكان سريعة الدورة، مدعومة بفرق تقنية محلية.

يركز المتخصصون الإقليميون على التوطين للحفاظ على مواقعهم. تخصص شركة SILKROAD HANOI المضافات الفائقة للخلطات الأسمنتية الفيتنامية، مؤمنة عقود الإسكان الجماعي. يطور المصنعون التايلانديون العزل المائي المطاطي لظروف الرياح الموسمية، بينما تنتج الشركات الصغيرة والمتوسطة الماليزية معاجين الحائط منخفضة الرائحة التي تلبي المعايير الخضراء. الرقمنة تميز القادة، مع مراقبة الدُفعات في الوقت الفعلي لضمان جودة الجرعة المستمرة والامتثال لمتطلبات قوة الخرسانة. كما يظهر في Ethyl Acrylate من BASF بمحتوى حيوي 40%، الاستدامة تركيز متنام، مما يعكس تأثير مقاييس البصمة الكربونية على الشراء. يتحول السوق نحو نماذج الخدمة زائد الحلول التي تدمج إمداد المنتج والاستشارة في الموقع ودعم المواصفات، مما يرفع حواجز الدخول للاعبين المركزين على السلع في سوق مواد كيماويات البناء في جنوب شرق آسيا.

رواد صناعة مواد كيماويات البناء في جنوب شرق آسيا

-

BASF SE

-

Holcim

-

MAPEI S.p.A.

-

Sika AG

-

Saint Gobain

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أنشأت شركة Sika مصنعها الرابع في كازاخستان بافتتاح منشأة في Ust-Kamenogorsk، منطقة صناعية رئيسية في الجزء الشرقي من البلاد. يضم المصنع الجديد خطوط إنتاج للملاط وإضافات الخرسانة ومختبر حديث.

- فبراير 2025: عززت سان غوبان عملياتها العالمية في قطاع البناء من خلال الاستحواذ على FOSROC، إحدى الشركات الرائدة في مواد كيماويات البناء. يقوي هذا الاستحواذ بشكل كبير وجود سان غوبان في المناطق الرئيسية، بما في ذلك الهند والشرق الأوسط وآسيا والمحيط الهادئ، مما يعزز موقعها في السوق العالمية.

نطاق تقرير سوق مواد كيماويات البناء في جنوب شرق آسيا

يتضمن تقرير سوق مواد كيماويات البناء في جنوب شرق آسيا:

| المواد اللاصقة |

| إضافات الخرسانة والأسمنت |

| مثبطات اللهب |

| الطلاءات الواقية |

| مواد كيماويات العزل المائي |

| مواد كيماويات البناء الأخرى (الملاط، المواد المانعة للتسرب، إلخ) |

| تجاري |

| صناعي |

| بنية تحتية |

| سكني |

| تعزيز القوة |

| الديمومة وحماية التآكل |

| الحماية من الحريق والحرارة |

| التشطيب الجمالي والسطحي |

| إندونيسيا |

| فيتنام |

| الفلبين |

| تايلاند |

| ماليزيا |

| سنغافورة |

| باقي دول جنوب شرق آسيا |

| حسب نوع المنتج | المواد اللاصقة |

| إضافات الخرسانة والأسمنت | |

| مثبطات اللهب | |

| الطلاءات الواقية | |

| مواد كيماويات العزل المائي | |

| مواد كيماويات البناء الأخرى (الملاط، المواد المانعة للتسرب، إلخ) | |

| حسب التطبيق | تجاري |

| صناعي | |

| بنية تحتية | |

| سكني | |

| حسب الوظيفة | تعزيز القوة |

| الديمومة وحماية التآكل | |

| الحماية من الحريق والحرارة | |

| التشطيب الجمالي والسطحي | |

| حسب الجغرافيا | إندونيسيا |

| فيتنام | |

| الفلبين | |

| تايلاند | |

| ماليزيا | |

| سنغافورة | |

| باقي دول جنوب شرق آسيا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق مواد كيماويات البناء في جنوب شرق آسيا؟

السوق مقيم بـ 3.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.22 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يحتل أكبر حصة في سوق مواد كيماويات البناء في جنوب شرق آسيا؟

تتصدر إضافات الخرسانة بحصة 33.48% في عام 2024، مما يعكس الاستخدام الكثيف في البنية التحتية والإسكان.

أي مجال تطبيق يتوسع بأسرع وتيرة؟

يحقق القطاع السكني أعلى نمو بمعدل نمو سنوي مركب قدره 6.81% حتى عام 2030، مدفوعاً بالطلب على برامج الإسكان عبر الآسيان.

لماذا تنمو الطلاءات الواقية بسرعة؟

البنية التحتية القديمة والظروف البحرية القاسية تعزز الطلب على الطلاءات الواقية عالية الأداء التي تستطيع تحمل التآكل وهجوم الكلوريد.

كيف تؤثر اللوائح على تطوير المنتج؟

قواعد المركبات العضوية المتطايرة الجديدة في سنغافورة وفيتنام تسرع التحول نحو التركيبات المائية والحيوية، مما يدفع الموردين للاستثمار في المواد الكيميائية الأكثر خضرة.

أي دولة تساهم أكثر في الإيرادات الإقليمية؟

تتصدر إندونيسيا بـ 35.56% من إيرادات السوق في عام 2024، مدعومة بمشروع العاصمة الجديدة وميزانية البنية التحتية الكبيرة.

آخر تحديث للصفحة في: