حجم وحصة سوق الشاي الجاهز للشرب في أمريكا الجنوبية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

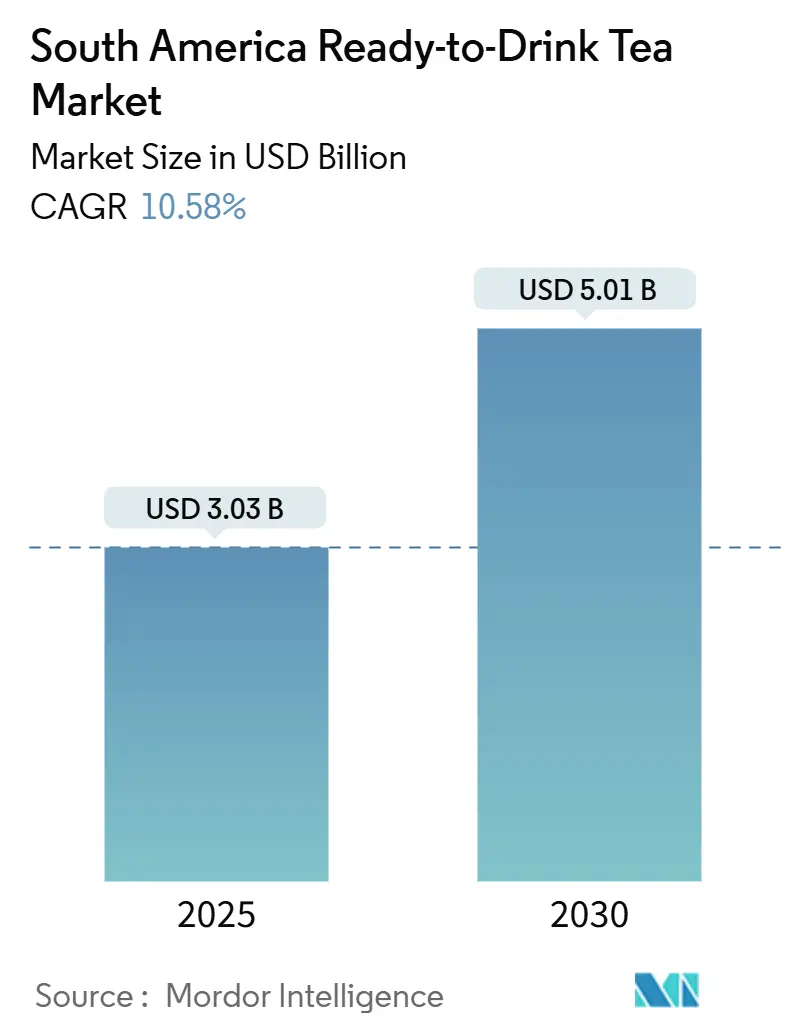

| حجم السوق (2025) | 3.03 مليار دولار أمريكي |

| حجم السوق (2030) | 5.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.58% CAGR |

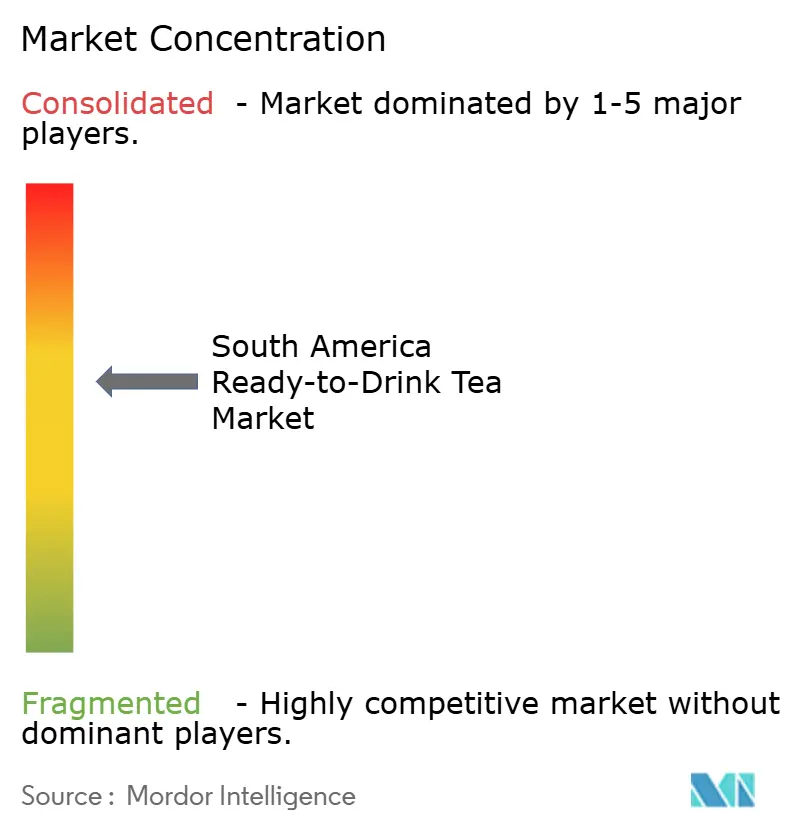

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشاي الجاهز للشرب في أمريكا الجنوبية من قبل مودور إنتليجنس

يُقدر حجم سوق الشاي الجاهز للشرب في أمريكا الجنوبية بـ 3.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.01 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.58%. يشهد السوق نمواً كبيراً، مدفوعاً بتزايد طلب المستهلكين على المشروبات ذات المحتوى الأقل من السكر، والتوزيع الأوسع من خلال قنوات التجارة الحديثة، والابتكار المستمر في المنتجات. المهنيون الحضريون ذوو الجداول المزدحمة يستبدلون بشكل متزايد المشروبات الغازية بشاي جاهز للشرب يوفر الراحة والفوائد الوظيفية. بالإضافة إلى ذلك، تساهم خطوط الشاي الجاهز للشرب المتميزة التي تؤكد على خصائصها المضادة للأكسدة في تحقيق هوامش ربح أعلى للعلامات التجارية. تلعب مبادرات الاستدامة أيضاً دوراً رئيسياً، حيث تنتقل الشركات إلى عبوات الألمنيوم خفيفة الوزن وعبوات البولي إثيلين تيريفثالات المعاد تدويرها. هذا التحول لا يتماشى فقط مع الأهداف البيئية ولكنه يعزز أيضاً مصداقية العلامة التجارية، مما يسمح بتبرير علاوات الأسعار. علاوة على ذلك، فإن ظهور منصات البيع بالتجزئة الرقمية ونماذج البيع المباشر للمستهلك يوسع إمكانية الوصول إلى السوق، خاصة للخلطات النباتية المتخصصة التي لم تعد متاحة على نطاق واسع في متاجر التجزئة الفعلية.

النقاط الرئيسية للتقرير

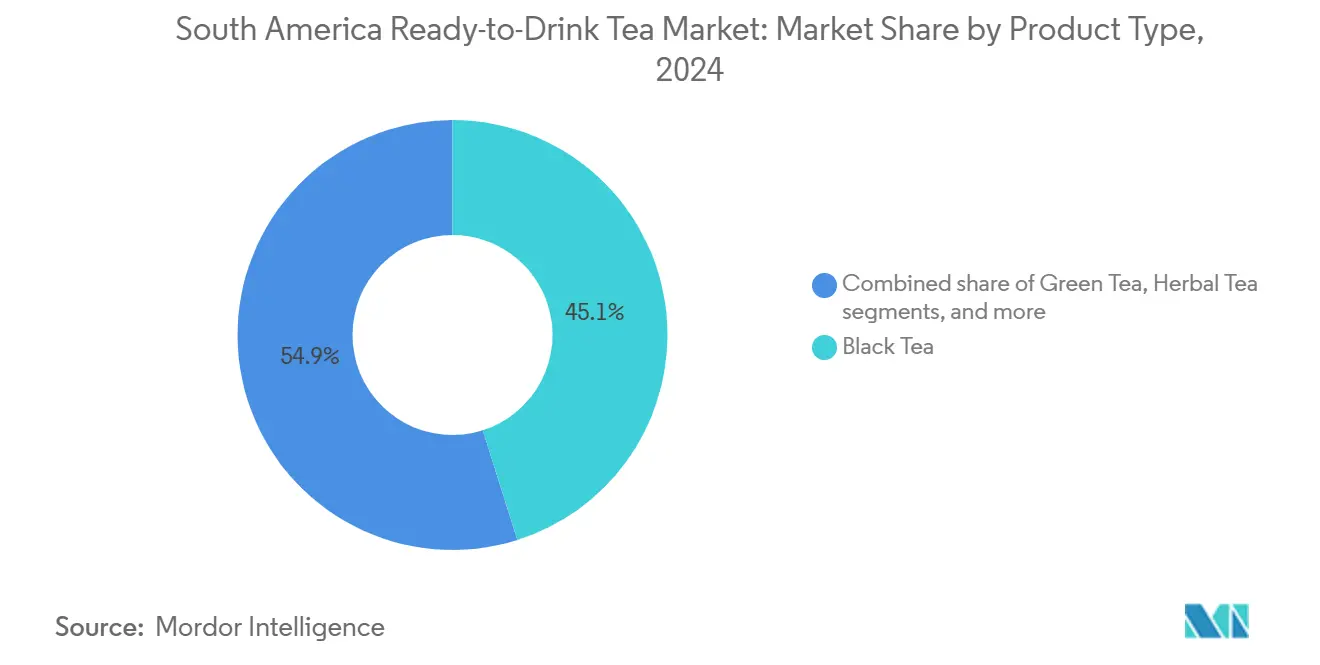

- حسب نوع المنتج، احتل الشاي الأسود حصة إيرادات بنسبة 45.12% في عام 2024، بينما من المتوقع أن يتوسع الشاي العشبي بمعدل نمو سنوي مركب قدره 10.56% بحلول عام 2030.

- حسب الفئة، استحوذت المتغيرات المحلاة على 80.23% من حصة سوق الشاي الجاهز للشرب في أمريكا الجنوبية في عام 2024؛ المنتجات غير المحلاة تتقدم بمعدل نمو سنوي مركب قدره 13.34% حتى عام 2030.

- حسب التعبئة والتغليف، استحوذت الزجاجات على حصة سوقية بنسبة 67.21% في عام 2024؛ من المتوقع أن تنمو العلب بمعدل نمو سنوي مركب قدره 9.21% بين 2025-2030.

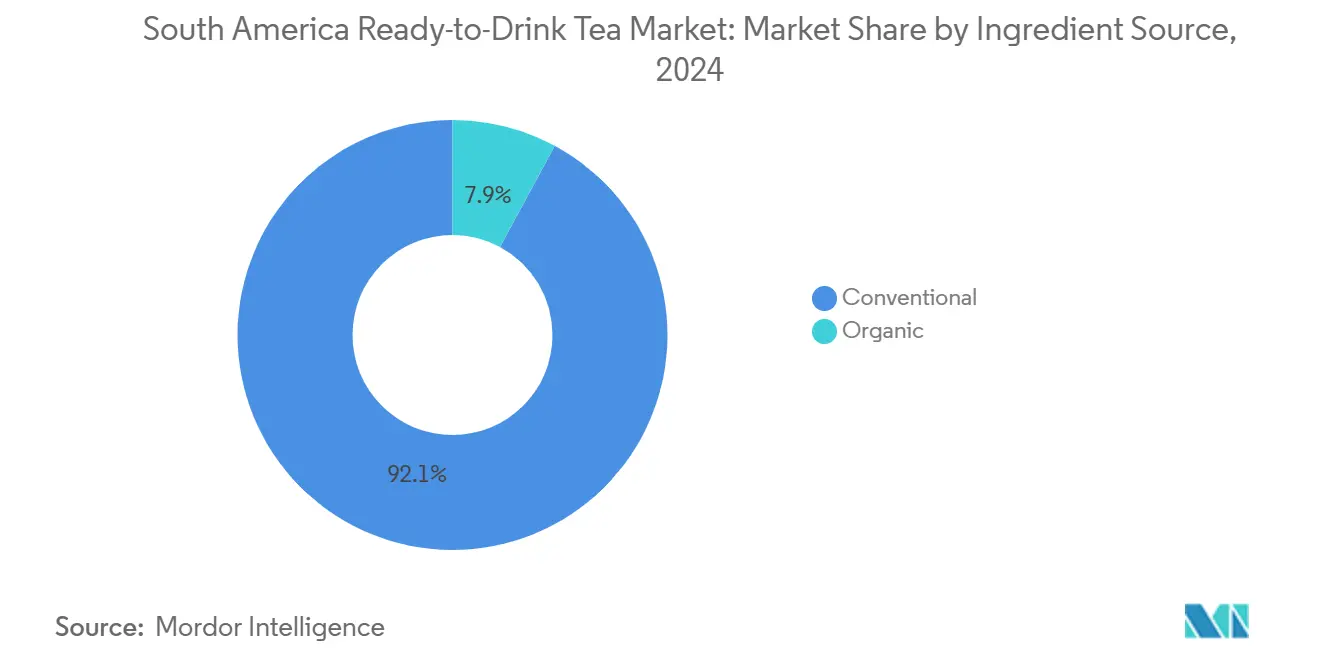

- حسب مصدر المكونات، هيمن المصدر التقليدي بحصة 92.12% في عام 2024؛ من المتوقع أن ترتفع المتغيرات العضوية بمعدل نمو سنوي مركب قدره 12.03% حتى عام 2030.

- حسب قناة التوزيع، تصدرت السوبر ماركت والهايبر ماركت بحصة 65.34% في عام 2024، بينما يسجل البيع بالتجزئة عبر الإنترنت معدل نمو سنوي مركب قدره 18.32% خلال 2025-2030.

- حسب الجغرافيا، تصدرت البرازيل بنسبة 63.21% من حصة سوق الشاي الجاهز للشرب في أمريكا الجنوبية في عام 2024؛ من المتوقع أن تسجل كولومبيا أسرع معدل نمو سنوي مركب بنسبة 11.45% حتى عام 2030.

اتجاهات ورؤى سوق الشاي الجاهز للشرب في أمريكا الجنوبية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على المشروبات المنعشة قليلة السكر وسط مخاوف السمنة في المنطقة | +1.80% | البرازيل، كولومبيا، الأرجنتين | المدى المتوسط (2-4 سنوات) |

| توسيع مجموعات الشاي الجاهز للشرب الهجين بالفواكه المستهدفة لجيل الألفية | +1.40% | البرازيل، كولومبيا، تشيلي | المدى القصير (≤ 2 سنة) |

| التحول نحو التعبئة والتغليف المستدام بالبولي إثيلين تيريفثالات والألمنيوم يدفع التميز | +1.10% | البرازيل، تشيلي، كولومبيا | المدى المتوسط (2-4 سنوات) |

| المستهلكون الواعون صحياً يميلون نحو المشروبات قليلة السعرات الحرارية والغنية بمضادات الأكسدة، مما يعزز الطلب على الشاي الجاهز للشرب. | +0.80% | البرازيل، الأرجنتين، كولومبيا | المدى الطويل (≥ 4 سنوات) |

| تزايد شعبية المكونات الطبيعية والعشبية يدفع الطلب على الشاي الجاهز للشرب الوظيفي. | +0.70% | كولومبيا، البرازيل، بيرو | المدى المتوسط (2-4 سنوات) |

| التحول نحو المنتجات الطبيعية والعضوية يدفع نمو السوق | +0.60% | تشيلي، البرازيل، الأرجنتين | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على المشروبات المنعشة قليلة السكر وسط مخاوف السمنة في المنطقة

إن تصاعد معدلات السمنة عبر أمريكا الجنوبية يعيد تشكيل أنماط استهلاك المشروبات بشكل جوهري، حيث يبرز الشاي الجاهز للشرب كمستفيد رئيسي من التحول بعيداً عن المشروبات الغازية عالية السكر. تتوقع الاتحاد العالمي للسمنة أنه بحلول عام 2044، سيواجه 48% من البالغين البرازيليين السمنة، بينما سيعيش 27% آخرون مع زيادة الوزن [1]الاتحاد العالمي للسمنة، "ما يقرب من نصف البالغين البرازيليين سيعيشون مع السمنة خلال 20 عاماً"، www.worldobesity.org. هذا القلق الصحي المتزايد قد حفز تغييرات كبيرة في السلوك الاستهلاكي، خاصة مع زيادة الوعي حول المخاطر الصحية المرتبطة بالاستهلاك المفرط للسكر. تروج منظمة الصحة للبلدان الأمريكية (PAHO) بنشاط لمبادرات تقليل السكر عبر المنطقة، مما يشجع المستهلكين على البحث عن بدائل صحية. المهنيون الحضريون الذين تتراوح أعمارهم بين 25-40 سنة يقودون هذا التحول، حيث يختارون المشروبات قليلة السكر 2.7 مرات أكثر من الأجيال السابقة، بينما يولون الأولوية للصحة والعافية في خياراتهم اليومية. الحملات الصحية العامة وتغيير تفضيلات المستهلكين وتطوير المنتجات المبتكرة تدفع مجتمعة نمو متغيرات الشاي الجاهز للشرب قليل السكر. يستفيد المصنعون من التموضع المتميز لإدارة تكاليف المكونات الأعلى مع الحفاظ على هوامش الربح، مما يضمن أن هذه الخيارات الصحية تبقى متاحة وجذابة للجمهور المتزايد الواعي صحياً.

توسيع مجموعات الشاي الجاهز للشرب الهجين بالفواكه المستهدفة لجيل الألفية

ينمو السوق بسرعة، مدفوعاً بتزايد الطلب على مشروبات الشاي الهجين بالفواكه بين جيل الألفية. هذا الجمهور الواعي صحياً دفع المصنعين لتوسيع محافظ منتجاتهم. تشير منظمة الأغذية والزراعة (FAO) إلى نمو مستمر في استهلاك الشاي عبر أمريكا الجنوبية، مع تفضيل للمشروبات المنكهة والوظيفية. تسلط جمعية الشاي البرازيلية الضوء على تزايد شعبية منتجات الشاي الجاهز للشرب الهجين بالفواكه بسبب فوائدها الصحية وراحتها. المبادرات الحكومية تدعم هذا الاتجاه أكثر. على سبيل المثال، فرضت وزارة الصحة التشيلية لوائح تقليل السكر، مما حفز تطوير خيارات الشاي الجاهز للشرب الهجين بالفواكه قليل السكر. وبالمثل، يشير المعهد الوطني الأرجنتيني لليربا مات (INYM) إلى زيادة إنتاج مشروبات اليربا مات الجاهزة للشرب، والتي غالباً ما تُحقن بنكهات الفواكه لجذب جيل الألفية. هذه التحولات تعكس تزايد طلب المستهلكين على المشروبات التي توازن بين الطعم والفوائد الصحية، مما يضع منتجات الشاي الجاهز للشرب الهجين بالفواكه كمحرك رئيسي في سوق الشاي الجاهز للشرب في أمريكا الجنوبية. منظمة الصحة العالمية (WHO) أكدت أيضاً على تقليل تناول السكر لمكافحة السمنة، مما دفع المصنعين للابتكار بالمحليات الطبيعية والمكونات الوظيفية مثل مضادات الأكسدة والفيتامينات. من المتوقع أن يلعب قطاع الشاي الجاهز للشرب الهجين بالفواكه دوراً محورياً في دفع سوق الشاي الجاهز للشرب في أمريكا الجنوبية خلال فترة التوقعات.

التحول نحو التعبئة والتغليف المستدام بالبولي إثيلين تيريفثالات والألمنيوم يدفع التميز

التحول نحو التعبئة والتغليف المستدام بالبولي إثيلين تيريفثالات والألمنيوم هو محرك مهم لسوق الشاي الجاهز للشرب في أمريكا الجنوبية. المستهلكون يولون بشكل متزايد الأولوية لحلول التعبئة والتغليف الصديقة للبيئة، مما دفع المصنعين لاعتماد مواد قابلة لإعادة التدوير ومستدامة مثل البولي إثيلين تيريفثالات والألمنيوم. على سبيل المثال، وفقاً لجمعية صناعة المشروبات الغازية وغير الكحولية البرازيلية (ABIR)، ارتفع اعتماد زجاجات البولي إثيلين تيريفثالات بمعدلات إعادة تدوير أعلى في السنوات الأخيرة، متماشياً مع أهداف الاستدامة في المنطقة. بالإضافة إلى ذلك، المبادرات الحكومية، مثل برنامج المسؤولية الموسعة للمنتج (EPR) في كولومبيا، تلزم المصنعين بضمان قابلية إعادة تدوير مواد التعبئة والتغليف الخاصة بهم، مما يشجع أكثر على استخدام الخيارات المستدامة. هذا الاتجاه لا يدعم فقط الأهداف البيئية ولكنه يتماشى أيضاً مع تميز منتجات الشاي الجاهز للشرب، حيث يربط المستهلكون التعبئة والتغليف المستدام بالعروض عالية الجودة. من المتوقع أن يستمر التركيز المتزايد على الاستدامة في دفع الابتكار في التعبئة والتغليف خلال فترة التوقعات (2024-2029).

المستهلكون الواعون صحياً يميلون نحو المشروبات قليلة السعرات الحرارية والغنية بمضادات الأكسدة، مما يعزز الطلب على الشاي الجاهز للشرب

يشهد سوق الشاي الجاهز للشرب في أمريكا الجنوبية نمواً كبيراً، مدفوعاً بتزايد تفضيل المستهلكين الواعين صحياً للمشروبات قليلة السعرات الحرارية والغنية بمضادات الأكسدة. وفقاً لتقرير المعهد الوطني للصحة، أدى انتشار السمنة والمشاكل الصحية المرتبطة بها في أمريكا الجنوبية إلى تزايد الوعي حول الخيارات الغذائية الصحية [2]المعهد الوطني للصحة، "السمنة وتحول نظام الغذاء في أمريكا اللاتينية"، www.ncbi.nlm.nih.gov. الشاي الجاهز للشرب، الذي يُنظر إليه كبديل قليل السعرات الحرارية للمشروبات السكرية، يستفيد من هذا التحول. تشير منظمة الأغذية والزراعة (FAO) إلى تزايد استهلاك الشاي في المنطقة، مدعوماً بخصائصه المضادة للأكسدة وفوائد إدارة الوزن. البرازيل، السوق الرئيسي، شهدت ارتفاعاً في عروض الشاي الجاهز للشرب، حيث يقدم المصنعون نكهات وتركيبات جديدة لتلبية الطلب. الحملات الحكومية في دول مثل الأرجنتين وتشيلي، التي تروج لتقليل تناول السكر، تعزز السوق أكثر. من المتوقع أن يستمر هذا الاتجاه في دعم النمو خلال فترة التوقعات مع استمرار ارتفاع الشراء الواعي صحياً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكثيف المنافسة من القهوة الجاهزة للشرب والمشروبات الوظيفية | -0.90% | البرازيل، كولومبيا، تشيلي | المدى المتوسط (2-4 سنوات) |

| البنية التحتية غير المتسقة لسلسلة التبريد تتحدى توزيع ومدة صلاحية منتجات الشاي الجاهز للشرب | -0.70% | بيرو، كولومبيا، بقية أمريكا الجنوبية | المدى القصير (≤ 2 سنة) |

| التعريفات الجمركية العالية على مستخلصات الشاي المتخصصة ترفع تكاليف الإنتاج | -0.50% | البرازيل، الأرجنتين، كولومبيا | المدى المتوسط (2-4 سنوات) |

| التكاليف العالية مقارنة بالمشروبات التقليدية تحد من نمو السوق | -0.40% | بيرو، كولومبيا، بقية أمريكا الجنوبية | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تكثيف المنافسة من القهوة الجاهزة للشرب والمشروبات الوظيفية

يواجه السوق قيداً كبيراً بسبب تكثيف المنافسة من القهوة الجاهزة للشرب والمشروبات الوظيفية. هذه البدائل تكتسب شعبية بين المستهلكين بسبب فوائدها الصحية المتصورة وراحتها ونكهاتها المبتكرة. المشروبات الوظيفية، على وجه الخصوص، تجذب المستهلكين الواعين صحياً من خلال تقديم العناصر الغذائية المضافة والفيتامينات والمكونات الوظيفية الأخرى. وبالمثل، تصبح القهوة الجاهزة للشرب خياراً مفضلاً لخصائصها المعززة للطاقة ومجموعتها الواسعة من الخيارات، بما في ذلك القهوة الباردة والنكهات المتخصصة. التوفر المتزايد لهذه المنتجات في منافذ البيع بالتجزئة والسوبر ماركت والمنصات الإلكترونية يضخم وصولها وجاذبيتها أكثر، مما يجعل من الصعب على الشاي الجاهز للشرب الحفاظ على حصته السوقية. بالإضافة إلى ذلك، الاستراتيجيات التسويقية القوية والحملات الترويجية من قبل علامات القهوة الجاهزة للشرب والمشروبات الوظيفية تجذب انتباه المستهلكين، مما يخلق بيئة تنافسية. هذه المنافسة المتزايدة تجبر مصنعي الشاي الجاهز للشرب على الابتكار وتمييز عروضهم من خلال تقديم نكهات فريدة وخيارات عضوية وتركيبات تركز على الصحة للاحتفاظ بقاعدة المستهلكين وتوسيعها. ومع ذلك، يبقى التحدي كبيراً حيث يستمر تفضيل القهوة الجاهزة للشرب والمشروبات الوظيفية في الارتفاع، مدفوعاً بتطور أنماط الحياة وتفضيلات المستهلكين.

البنية التحتية غير المتسقة لسلسلة التبريد تتحدى توزيع ومدة صلاحية منتجات الشاي الجاهز للشرب

في أمريكا الجنوبية، يواجه سوق الشاي الجاهز للشرب تحديات كبيرة بسبب البنية التحتية غير المتسقة لسلسلة التبريد. نقص نظام سلسلة التبريد الموثوق والفعال يعطل عملية التوزيع، مما يؤدي إلى تأخير وتراجع جودة المنتج. منتجات الشاي الجاهز للشرب، التي تتطلب التحكم الصحيح في درجة الحرارة للحفاظ على نضارتها ومدة صلاحيتها، معرضة بشكل خاص لمثل هذا عدم الكفاءة. هذه المسألة لا تؤثر فقط على سلسلة التوريد الإجمالية ولكنها تؤثر أيضاً على رضا المستهلكين، حيث قد تصل المنتجات إلى السوق في ظروف دون المستوى الأمثل. علاوة على ذلك، الطبيعة المجزأة لوجستيات سلسلة التبريد في المنطقة تفاقم المشكلة. العديد من المناطق تفتقر إلى مرافق التخزين الكافية وأنظمة النقل المجهزة بآليات التحكم في درجة الحرارة. هذا القيد يزيد من خطر التلف أثناء النقل، مما يؤدي إلى خسائر مالية للمصنعين والموزعين. الوضع معقد أكثر بالتكاليف التشغيلية العالية المرتبطة بصيانة البنية التحتية لسلسلة التبريد، والتي يمكن أن تثني اللاعبين الأصغر عن دخول السوق أو توسيع عملياتهم. معالجة هذه التحديات أمر بالغ الأهمية لنمو سوق الشاي الجاهز للشرب في أمريكا الجنوبية. الاستثمارات في تقنيات وبنية تحتية حديثة لسلسلة التبريد، إلى جانب الدعم الحكومي والتعاون مع القطاع الخاص، يمكن أن تساعد في تخفيف هذه المسائل. من خلال تحسين كفاءة وموثوقية نظام سلسلة التبريد، يمكن لأصحاب المصلحة ضمان جودة منتج أفضل وتقليل الهدر وتعزيز ثقة المستهلك في منتجات الشاي الجاهز للشرب.

تحليل القطاعات

حسب نوع المنتج: الشاي الأسود يهيمن، الشاي العشبي يتسارع

في عام 2024، حافظ الشاي الأسود على موقعه كالخيار الأكثر شعبية في سوق الشاي الجاهز للشرب في أمريكا الجنوبية، محتلاً حصة سوقية كبيرة بنسبة 45.12%. جاذبيته الواسعة تأتي من تنوعه، حيث يتناسب جيداً مع مجموعة متنوعة من المحليات ونكهات الفواكه، مما يجعله المفضل بين مجموعة واسعة من المستهلكين. الشاي العشبي، رغم احتلاله حالياً جزءاً أصغر من السوق، ينمو بوتيرة أسرع بكثير، مع معدل نمو سنوي مركب متوقع قدره 10.56%. هذا النمو السريع مدفوع إلى حد كبير بالمستهلكين الأصغر سناً الذين يبحثون بنشاط عن خيارات مشروبات صحية. العديد من هؤلاء المستهلكين يبحثون عن بدائل للكافيين وينجذبون للشاي العشبي لفوائده الوظيفية، مثل تعزيز الاسترخاء أو تقوية المناعة. الشاي الأخضر يحتل موقعاً وسطاً في السوق، مستفيداً من سمعته طويلة الأمد كمشروب صحي غني بمضادات الأكسدة. هذه الصورة المركزة على الصحة تستمر في جذب المستهلكين الذين يهتمون برفاهيتهم.

من ناحية أخرى، شاي الأولونج والشاي الأبيض يلبيان جماهير أصغر ومتخصصة. رغم أحجام إنتاجهما المحدودة، هذه الأنواع من الشاي قادرة على الحفاظ على نقاط أسعار أعلى بسبب تموضعها المتميز وملامح نكهاتها الفريدة. واحد من أبرز الاتجاهات في سوق الشاي الجاهز للشرب في أمريكا الجنوبية هو النمو السريع لقطاع الشاي العشبي. بينما لم تصل أحجام مبيعاته بعد إلى مستويات الشاي الأسود، من المتوقع أن يضيف القطاع قيمة كبيرة للسوق. هذا النمو يسلط الضوء على الاهتمام المتزايد للمستهلكين بالمشروبات التي تقدم فوائد صحية ونكهات فريدة، مما يضع الشاي العشبي كمحرك رئيسي للتوسع المستقبلي في السوق.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: المتغيرات غير المحلاة تستحوذ على القطاع الواعي صحياً

في عام 2024، يحتل الشاي الجاهز للشرب المحلى حصة سوقية بنسبة 80.23%، مما يعكس تفضيلاً ثقافياً قوياً للنكهات الحلوة والتحول من المشروبات الغازية. هذه الهيمنة مدفوعة بطلب المستهلكين على المشروبات المحلاة، مدعومة بالتوفر الواسع للمنتجات والتسويق القوي والابتكار ضمن القطاع المحلى. التحول إلى الشاي الجاهز للشرب المحلى يتماشى أيضاً مع اتجاه أوسع نحو البدائل المتصورة كصحية. في الوقت نفسه، القطاع غير المحلى يكتسب جذباً، مع معدل نمو سنوي مركب متوقع قدره 13.34% من 2025 إلى 2030، مدفوعاً بتزايد الوعي الصحي والاتجاهات العالمية المفضلة لتقليل تناول السكر.

المصنعون في فئة المحلى يتكيفون من خلال تقديم متغيرات قليلة السكر لسد الفجوة للمستهلكين الذين ينتقلون من المنتجات كاملة السكر. هذه الاستراتيجيات تهدف إلى الاحتفاظ بقاعدة مستهلكين واسعة مع معالجة المخاوف الصحية. المحليات الطبيعية مثل الستيفيا وفاكهة الراهب والإريثريتول تكتسب أيضاً شهرة، مما يمكن العلامات التجارية من توازن الحلاوة مع المطالب الواعية صحياً. نمو القطاع غير المحلى واضح بشكل خاص في الأسواق المتميزة وبين المستهلكين الموسرين، مما يسلط الضوء على رابط بين الدخل والتعليم وتفضيل الخيارات غير المحلاة. هذا التقسيم يسمح للمصنعين بتطبيق استراتيجيات طبقات الأسعار، واستيعاب مجموعات المستهلكين المتنوعة مع التماشي مع التحول نحو الخيارات الصحية.

حسب التعبئة والتغليف: الزجاجات تقود، العلب تكتسب زخماً

في عام 2024، تهيمن الزجاجات على مشهد تعبئة وتغليف الشاي الجاهز للشرب، مستحوذة على حصة سوقية قوية بنسبة 67.21%. مصممة مع وضع المستهلك المتنقل في الاعتبار، الزجاجات توفر الرؤية وقابلية الإغلاق المعاودة والتحكم الدقيق في الحصة. جاذبيتها البصرية لا تنقل بفعالية رسائل العلامة التجارية فحسب، بل تعززها أيضاً كخيارات متميزة، خاصة للمتغيرات الطبيعية والعضوية، حيث الشفافية مرادف للجودة. الزجاجات، من خلال عرض محتوياتها، تعزز الثقة بين المستهلكين، عامل بالغ الأهمية في السوق اليوم الذي يولي الأولوية للأصالة وشفافية المكونات. استجابة لمطالب الاستدامة، المصنعون يقودون تركيبات مبتكرة للبولي إثيلين تيريفثالات، مدمجين 30-50% من المحتوى المعاد تدويره، مما يضع معياراً صناعياً جديداً مع الاحتفاظ بالفوائد الوظيفية للتعبئة البلاستيكية.

من ناحية أخرى، العلب تكتسب جذباً بسرعة، مع توقعات تشير إلى نمو قوي بمعدل نمو سنوي مركب قدره 9.21% من 2025 إلى 2030. صعودها يرجع إلى حد كبير لمزايا مثل قابلية إعادة التدوير المحسنة ومدة الصلاحية المطولة وقدرات التبريد السريع. العلب تتردد بشكل جيد خاصة مع المستهلكين الواعين بيئياً، بفضل معدلات إعادة التدوير العالية التي تتماشى مع الأهداف العالمية للاستدامة. علاوة على ذلك، العلب تتفوق في الحفاظ على نضارة ونكهة الشاي الجاهز للشرب، مما يجعلها خياراً جذاباً للمصنعين الذين يتطلعون إلى توسيع توزيعهم والوصول إلى أسواق متنوعة. ميزة التبريد السريع تضخم أكثر تجربة المستهلك، خاصة في المناطق الأكثر دفئاً حيث المشروبات المبردة مطلوبة. مجتمعة، هذه الصفات تعزز التفضيل المتزايد للعلب في مجال تعبئة وتغليف الشاي الجاهز للشرب.

حسب مصدر المكونات: العضوي المتميز يستحوذ على نمو القيمة

في عام 2024، يسيطر مصدر المكونات التقليدي على حصة مهيمنة بنسبة 92.12% من سوق الشاي الجاهز للشرب في أمريكا الجنوبية، مما يؤكد حساسية المستهلكين الرئيسيين للسعر والإنتاج المحدود للشاي العضوي في المنطقة. قبضة القطاع التقليدي مدعومة أكثر بقابليته للشراء وتوفره الواسع وثقة المستهلكين الراسخة في التركيبات التقليدية. ومع ذلك، القطاع العضوي على مسار تحويلي، يفتخر بمعدل نمو سنوي مركب قوي قدره 12.03% من 2025 إلى 2030.

استجابة لهذا الارتفاع العضوي، القطاع التقليدي لا يقف مكتوف الأيدي. المصنعون يعتمدون استراتيجيات "العلامة النظيفة"، مسلطين الضوء على المكونات الطبيعية والمعالجة الأدنى، رغم عدم الحصول على شهادة عضوية كاملة. هذه الاستراتيجية تولد منتجات متوسطة، معالجة المخاوف الصحية مع الحفاظ على الأسعار متاحة. بالإضافة إلى ذلك، منتجات الشاي الجاهز للشرب التقليدية تستمر في الابتكار من خلال دمج المكونات الوظيفية، مثل الفيتامينات ومضادات الأكسدة، لجذب المستهلكين الواعين صحياً دون زيادة كبيرة في التكاليف. يجدر بالذكر أن الاتجاه العضوي يرتفع في قنوات البيع بالتجزئة المتميزة والتجارة الإلكترونية، حيث تفاصيل المنتج المعمقة يمكنها تبرير أسعار أعلى. في الوقت نفسه، المنتجات التقليدية تحافظ على هيمنتها في منافذ البيع بالتجزئة للأسواق الشاملة، مستفيدة من قابليتها للشراء وألفتها للاحتفاظ بقاعدة مستهلكين واسعة.

حسب قناة التوزيع: التجارة الإلكترونية تعطل هيمنة البيع بالتجزئة التقليدي

في عام 2024، تحتل السوبر ماركت والهايبر ماركت 65.34% من سوق الشاي الجاهز للشرب، مدفوعة بمساحات التبريد الواسعة والوصول الواسع للمستهلكين والترويج الفعال. هذه القنوات تخزن خيارات متنوعة من الشاي الجاهز للشرب، تلبي تفضيلات المستهلكين المتنوعة. من خلال استخدام اقتصاديات الحجم، تضمن تسعيراً تنافسياً ورؤية عالية للمنتج، مما يعزز المبيعات. ثقتها الراسخة والترويج المتكرر يعزز هيمنتها كقناة التوزيع الرائدة. متاجر الراحة ومتاجر البقالة، في الوقت نفسه، تلبي مشتريات الدافع والاستهلاك الفوري، خاصة في المناطق الحضرية. مواقعها الاستراتيجية في المناطق عالية الحركة تجعلها متاحة للشراء السريع.

البيع بالتجزئة عبر الإنترنت يهز مشهد التوزيع، فاخراً بمعدل نمو مذهل قدره 18.32% معدل نمو سنوي مركب من 2025 إلى 2030. البيانات من Data Reportal تسلط الضوء على المشهد الرقمي في البرازيل: اعتباراً من أوائل 2024، كان لدى الأمة 187.9 مليون مستخدم إنترنت، مما يترجم إلى معدل اختراق 86.6% [3]Data Reportal، "الرقمي 2024: البرازيل"، www.datareportal.com. الاعتماد السريع لمنصات التجارة الإلكترونية مدفوع بتزايد إمكانية الوصول إلى الإنترنت واختراق الهواتف الذكية وراحة التوصيل المنزلي. القنوات الإلكترونية تقدم أيضاً تشكيلة منتجات أوسع وتوصيات شخصية، مما يعزز تجربة التسوق للمستهلكين. هذا التحول يغير بشكل جوهري ديناميكيات التوزيع التقليدية، حيث يتجه المزيد من المستهلكين إلى المنصات الإلكترونية لمشتريات الشاي الجاهز للشرب.

تحليل الجغرافيا

في عام 2024، تحتل البرازيل حصة 63.21% من سوق الشاي الجاهز للشرب في أمريكا الجنوبية، مدفوعة بسكانها الكبير والبنية التحتية المتقدمة للبيع بالتجزئة وثقافة الشاي القوية. السوق يستفيد من الإنتاج المحلي القوي ووجود شركات المشروبات العالمية مع شبكات التوزيع الواسعة. المستهلكون الحضريون يطالبون بشكل متزايد بنكهات متنوعة وخيارات صحية، مثل المنتجات المتميزة قليلة السعرات الحرارية وخالية من المواد الحافظة. التجارة الإلكترونية محرك نمو رئيسي، توفر للمستهلكين وصولاً مريحاً لمنتجات الشاي الجاهز للشرب المتخصصة. الارتفاع في استخدام الهواتف الذكية وإمكانية الاتصال بالإنترنت وسع التسوق عبر الإنترنت، مما يحفز العلامات التجارية للاستثمار في التسويق الرقمي وقنوات البيع المباشر للمستهلك. هذا التحول يعزز راحة المستهلك ويوفر للشركات رؤى سلوكية قيمة.

خارج البرازيل، دول مثل الأرجنتين وتشيلي وكولومبيا تساهم في نمو سوق الشاي الجاهز للشرب، وإن كان على نطاق أصغر. التمدن وارتفاع الدخول والوعي الصحي يدفع الطلب في هذه الأسواق. ثقافة الشاي في الأرجنتين، خاصة تفضيلها لليربا مات، تقدم فرصاً لمنتجات الشاي الجاهز للشرب القائمة على النكهات التقليدية. وبالمثل، تشيلي وكولومبيا، المتوقع أن تسجل أسرع معدل نمو سنوي مركب قدره 11.45% حتى عام 2030، تشهد اهتماماً متزايداً بخيارات الشاي الجاهز للشرب العضوي والطبيعي.

سوق الشاي الجاهز للشرب في أمريكا الجنوبية مهيأ لنمو مستمر خلال فترة التوقعات، مدعوماً بالديموغرافيات المواتية وشبكات البيع بالتجزئة المتوسعة والدور المتنامي للتجارة الإلكترونية. قاعدة المستهلكين المتنوعة في المنطقة والتفضيلات المتغيرة تخلق فرصاً للابتكار وتوسع السوق.

المشهد التنافسي

يُظهر سوق الشاي الجاهز للشرب في أمريكا الجنوبية مستوى معتدل من التركز. الشركات متعددة الجنسيات للمشروبات، مثل كوكا كولا وبيبسيكو، تهيمن على السوق، مدعومة بشبكات التوزيع الواسعة واستراتيجيات المحفظة القوية. هؤلاء اللاعبون الراسخون يحافظون على هيمنتهم من خلال الاستفادة من اقتصاديات الحجم وحقوق العلامة التجارية والشراكات الاستراتيجية، مما يضمن التوفر الواسع وولاء المستهلك عبر المنطقة.

رغم قبضة هؤلاء العمالقة العالميين، يشهد السوق ظهور المتخصصين الإقليميين والعلامات التجارية المتخصصة المتميزة. هؤلاء اللاعبون الأصغر يحفرون مساحتهم من خلال استهداف قطاعات مستهلكين محددة بتركيبات مبتكرة، مثل الشاي الجاهز للشرب العضوي والوظيفي، ومن خلال التأكيد على تموضع العلامة التجارية الفريد. تركيزهم على المستهلكين الواعين صحياً والمدفوعين بالاستدامة سمح لهم بكسب الجذب في بيئة تنافسية. بالإضافة إلى ذلك، هذه العلامات التجارية تستفيد من النكهات المحلية والتفضيلات الثقافية، التي تتردد بقوة مع المستهلكين في أمريكا الجنوبية، مما يميزها أكثر عن المنافسين الأكبر.

الديناميكيات التنافسية في سوق الشاي الجاهز للشرب في أمريكا الجنوبية تتطور حيث يغير المصنعون استراتيجياتهم لتحقيق التمييز. الشركات تستثمر بشكل متزايد في ابتكار المكونات، مثل إدراج الأدابتوجين والنباتات، لتلبية الطلب المتزايد على المشروبات الوظيفية. مبادرات الاستدامة، بما في ذلك التعبئة والتغليف الصديق للبيئة والمصدر الأخلاقي، تصبح عوامل حاسمة في تموضع العلامة التجارية. علاوة على ذلك، المصنعون يعتمدون استراتيجيات خاصة بالقناة، مثل توسيع حضورهم في التجارة الإلكترونية ومتاجر الراحة، لتعزيز إمكانية الوصول وتلبية سلوكيات الشراء المتغيرة للمستهلكين.

قادة صناعة الشاي الجاهز للشرب في أمريكا الجنوبية

-

شركة كوكا كولا

-

شركة بيبسيكو

-

شركة نستله إس.إيه

-

كيورج دكتور بيبر

-

شركة كيرين هولدينجز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: وسعت نستله مجموعة قهوة نسكافيه الجاهزة للشرب الباردة إلى البرازيل، مكثفة المنافسة في سوق المشروبات الجاهزة للشرب الأوسع. هذه الخطوة الاستراتيجية تشير إلى نية نستله للاستحواذ على حصة أكبر من مناسبة المشروبات أثناء التنقل، مما قد يتحدى موقع الشاي الجاهز للشرب في لحظات استهلاك معينة

- نوفمبر 2024: مددت بيبسيكو ويونيليفر شراكتهما لشاي ليبتون الجاهز للشرب لتعزيز وصولهما العالمي، مع تركيز خاص على توسيع التوزيع في أسواق أمريكا الجنوبية. هذا التعاون يهدف إلى الاستفادة من شبكة التوزيع الواسعة لبيبسيكو مع الاستفادة من خبرة يونيليفر في الشاي لتسريع اختراق السوق في المناطق الناشئة.

- يناير 2023: أطلقت شركة ويلتشاير للشاي مجموعة جديدة من الشاي الجاهز للشرب، مؤكدة على المكونات العضوية ومزايا العافية. التشكيلة تشمل نكهات مختارة بعناية مثل البابونج-اللافندر، المعروف بخصائصه المهدئة، والشاي الأخضر-الليمون، المعترف بفوائده في إزالة السموم. خط المنتجات هذا مصمم خصيصاً لجذب المستهلكين الواعين صحياً الذين يبحثون عن مشروبات تتماشى مع أهدافهم الصحية.

نطاق تقرير سوق الشاي الجاهز للشرب في أمريكا الجنوبية

سوق الشاي الجاهز للشرب في أمريكا الجنوبية مقسم حسب النوع الذي يشمل الشاي الأخضر والشاي العشبي وغيرها. بناءً على قناة التوزيع، السوق مقسم إلى السوبر ماركت/الهايبر ماركت ومتاجر الراحة والمتاجر الإلكترونية وغيرها. الدراسة تتضمن أيضاً تحليل المناطق مثل البرازيل والأرجنتين وبقية أمريكا الجنوبية.

| الشاي الأسود |

| الشاي الأخضر |

| الشاي العشبي |

| شاي الفواكه والمنكه |

| شاي الأولونج |

| الشاي منزوع الكافيين |

| أخرى |

| محلى |

| غير محلى |

| زجاجات |

| علب |

| أخرى |

| تقليدي |

| عضوي |

| السوبر ماركت والهايبر ماركت |

| متاجر الراحة/البقالة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| البرازيل |

| الأرجنتين |

| تشيلي |

| كولومبيا |

| بيرو |

| بقية أمريكا الجنوبية |

| حسب النوع | الشاي الأسود |

| الشاي الأخضر | |

| الشاي العشبي | |

| شاي الفواكه والمنكه | |

| شاي الأولونج | |

| الشاي منزوع الكافيين | |

| أخرى | |

| حسب الفئة | محلى |

| غير محلى | |

| حسب التعبئة والتغليف | زجاجات |

| علب | |

| أخرى | |

| حسب مصدر المكونات | تقليدي |

| عضوي | |

| حسب قناة التوزيع | السوبر ماركت والهايبر ماركت |

| متاجر الراحة/البقالة | |

| متاجر البيع بالتجزئة عبر الإنترنت | |

| قنوات التوزيع الأخرى | |

| حسب الجغرافيا | البرازيل |

| الأرجنتين | |

| تشيلي | |

| كولومبيا | |

| بيرو | |

| بقية أمريكا الجنوبية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الشاي الجاهز للشرب في أمريكا الجنوبية؟

السوق مقدر بـ 3.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.01 مليار دولار أمريكي بحلول عام 2030.

أي دولة تقود المبيعات الإقليمية؟

البرازيل تهيمن بـ 63.21% من مبيعات السوق، مدعومة بقاعدة مستهلكين كبيرة وبنية تحتية متطورة للبيع بالتجزئة.

أي قطاع ينمو بأسرع معدل؟

الشاي الجاهز للشرب غير المحلى يتوسع بمعدل نمو سنوي مركب قدره 13.34%، مما يعكس طلباً قوياً مدفوعاً بالصحة.

ما مدى أهمية التجارة الإلكترونية في التوزيع؟

البيع بالتجزئة عبر الإنترنت يحقق معدل نمو سنوي مركب قدره 18.32% وهو بالغ الأهمية للعلامات التجارية المتخصصة والمتميزة التي تتطلب سرداً أعمق.

آخر تحديث للصفحة في: