حجم وحصة سوق محرك الأقراص ذو الحالة الصلبة (SSD)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

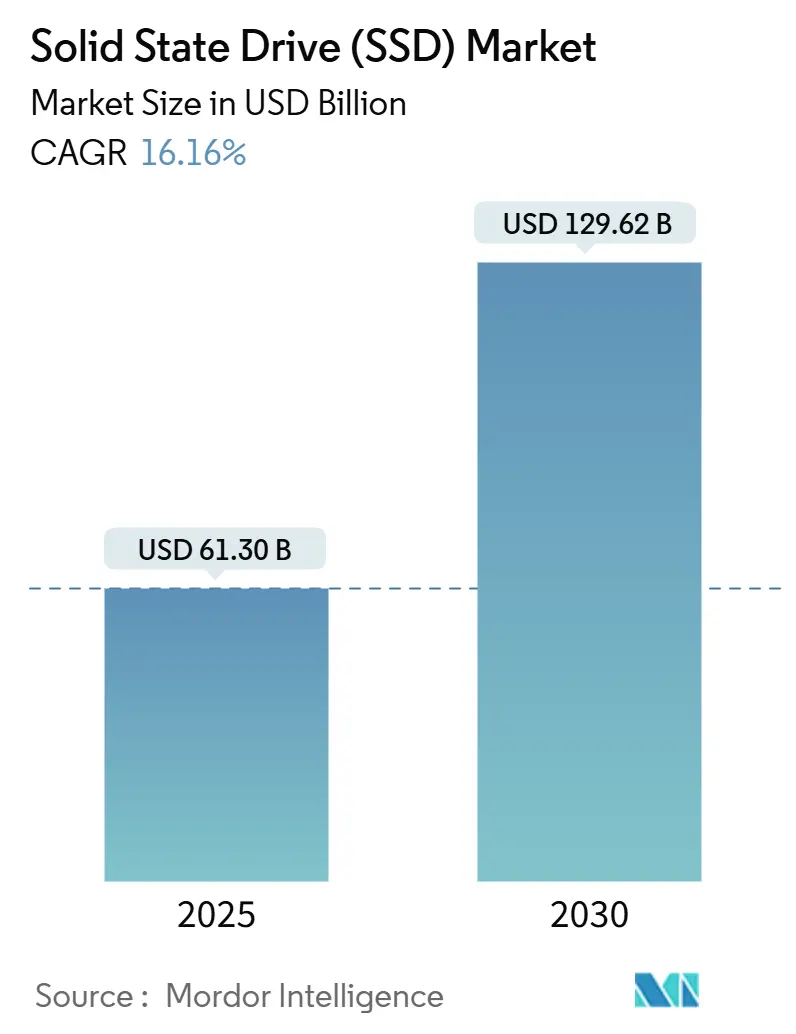

| حجم السوق (2025) | 61.30 مليار دولار أمريكي |

| حجم السوق (2030) | 129.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.16% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محرك الأقراص ذو الحالة الصلبة (SSD) من قبل Mordor Intelligence

يسيطر سوق محرك الأقراص ذو الحالة الصلبة على 61.30 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 129.62 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 16.16%. الطلب المتزايد بشدة على مجموعات تدريب الذكاء الاصطناعي للمؤسسات، والنفقات الرأسمالية القياسية لمشغلي الخدمات الفائقة، والهجرة المستمرة من الوسائط الميكانيكية نحو مصفوفات الحالة الصلبة عالية الأداء تدعم هذا الزخم. البائعون الذين يجمعون بين NAND متعدد الطبقات وواجهات PCIe المتقدمة والتصاميم الحرارية المتطورة في موقع يؤهلهم للاستفادة حيث يعطي مهندسو مراكز البيانات الأولوية للكثافة والكفاءة والكمون المنخفض. التسعير يبقى متغيراً لأن منتجي NAND يقومون الآن بمعايرة بدء الرقائق وانتقالات الطبقات للحفاظ على الهوامش، إلا أن إشارات الطلب الصحي تمكنهم من تمرير الزيادات الانتقائية. الكثافة التنافسية ترتفع أيضاً؛ الموردون الصينيون يكتسبون حصة محلية، مما يدفع الشركات الراسخة لتسريع عروض QLC عالية السعة وتحديثات البرامج الثابتة الموجهة للخدمة.

النتائج الرئيسية للتقرير

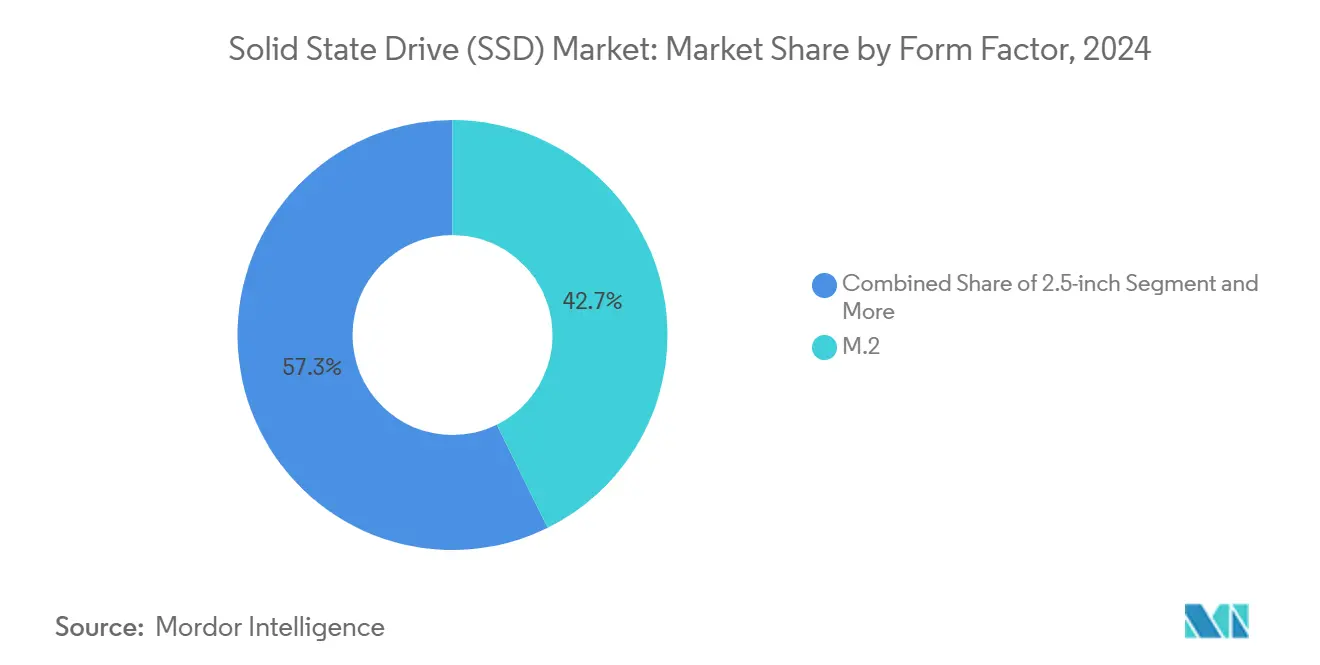

- حسب عامل الشكل، قاد M.2 بنسبة 42.70% من حصة سوق محرك الأقراص ذو الحالة الصلبة في عام 2024، بينما من المتوقع أن يتوسع EDSFF/E1.S بمعدل نمو سنوي مركب قدره 16.9% حتى عام 2030.

- حسب التطبيق، شكلت عمليات النشر المؤسسية 45.1% من حصة حجم سوق محرك الأقراص ذو الحالة الصلبة في عام 2024؛ من المتوقع أن تتقدم أحمال العمل المؤسسية المحسنة للذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 17.5% إلى عام 2030.

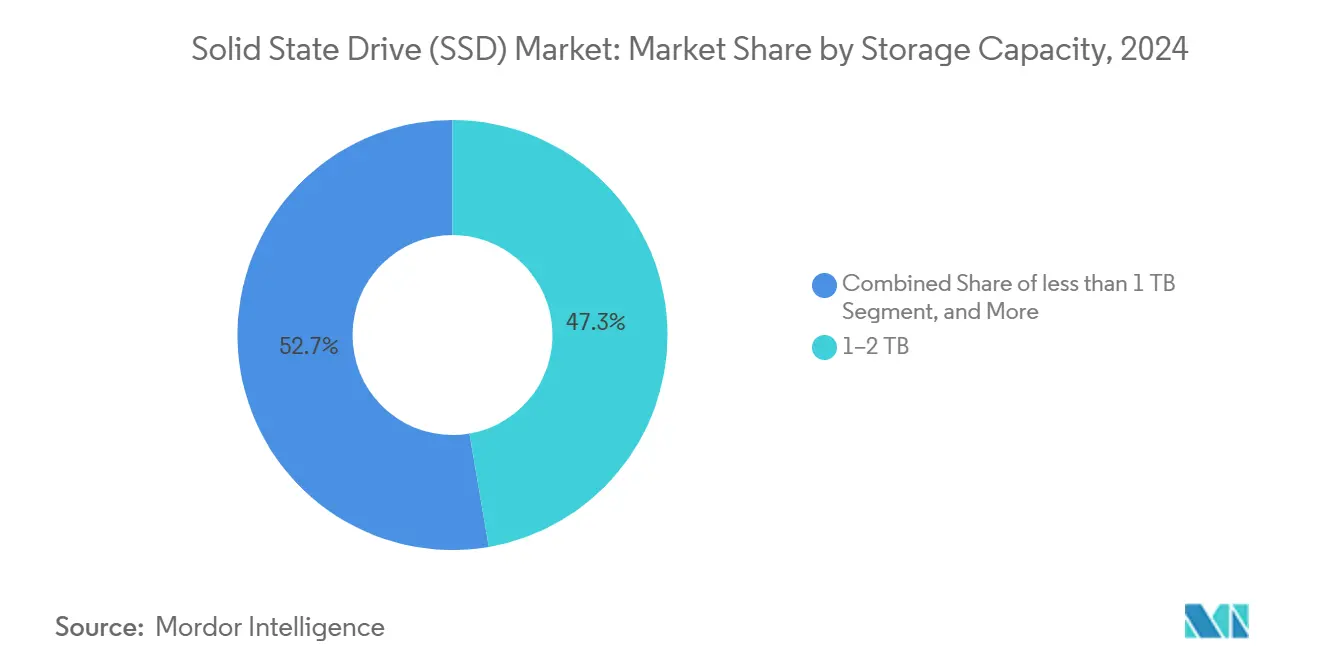

- حسب سعة التخزين، احتلت فئة 1-2 تيرابايت 47.3% من حجم سوق محرك الأقراص ذو الحالة الصلبة في عام 2024؛ السعات فوق 4 تيرابايت مقررة للارتفاع بمعدل نمو سنوي مركب قدره 17.2% بين 2025-2030.

- حسب صناعة المستخدم النهائي، احتفظت الخدمات المالية بحصة 22.4% في عام 2024، بينما من المتوقع أن يسجل مقدمو خدمات الحوسبة السحابية معدل نمو سنوي مركب قدره 18.9% حتى عام 2030.

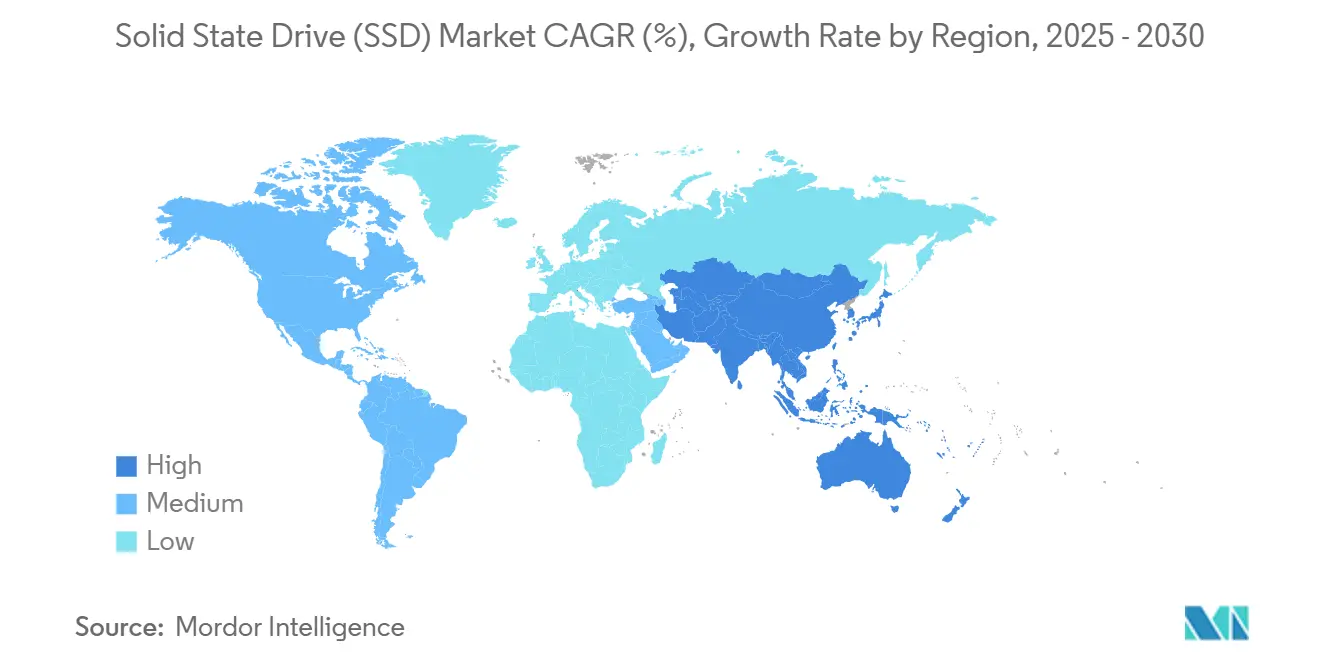

- جغرافياً، سيطرت أمريكا الشمالية على 26.7% من الإيرادات في عام 2024؛ من المتوقع أن تكون منطقة آسيا والمحيط الهادئ الأسرع نمواً بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030.

اتجاهات ورؤى سوق محرك الأقراص ذو الحالة الصلبة (SSD) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختراق NVMe السريع وPCIe Gen4-5 في مراكز البيانات | +3.2% | عالمي، متركز في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| بناءات مشغلي الخدمات الفائقة السحابية تعزز طلب محرك الأقراص ذو الحالة الصلبة | +4.1% | عالمي، بقيادة أمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تكامل OEM في الهواتف الذكية والأجهزة اللوحية | +2.8% | آسيا والمحيط الهادئ الأساسي، امتداد إلى الأسواق العالمية | المدى المتوسط (2-4 سنوات) |

| انخفاض NAND بالدولار/جيجابايت يوسع القاعدة القابلة للعنونة | +2.5% | عالمي | المدى الطويل (≥ 4 سنوات) |

| حاجة خوادم تدريب الذكاء الاصطناعي/التعلم الآلي لـ QLC وTLC عالية التحمل | +3.7% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تحول الحوسبة الطرفية إلى E1.S/EDSFF قابلة للتبديل الساخن | +1.9% | عالمي، اعتماد مبكر في بيئات فائقة النطاق | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختراق NVMe السريع وPCIe Gen4-5 في مراكز البيانات

مهندسو المؤسسات ينتقلون بحسم نحو NVMe لأن ممرات PCIe Gen4 وGen5 توفر عرض النطاق الترددي الذي تتطلبه مسرعات الذكاء الاصطناعي والتحليلات في الوقت الفعلي الآن. مشغلو الخدمات الفائقة يعتمدون حاويات EDSFF E1.S التي تستوعب حتى 64 قرصاً لكل 1U، مما يرفع الكثافة عشرة أضعاف مقارنة بمصفوفات U.2 القديمة مع الحفاظ على قابلية الخدمة للتبديل الساخن.[1]KIOXIA Corporation, "KIOXIA Launches EDSFF E1.S SSDs for Cloud," kioxia.com Meta وMicrosoft ومشغلو السحابة الآخرون يوحدون معايير عامل الشكل الأحدث لتبسيط خدمة الأسطول والتبريد. إلا أن الأحمال الحرارية تتصاعد؛ الاختبارات على أقراص Gen5 الاستهلاكية مثل Corsair MP700 تظهر إيقاف تشغيل في غضون ثلاث دقائق عندما يكون التبريد غير كافٍ، مما يسلط الضوء على أهمية تدفق الهواء في هيكل الخادم. الخنق المعتمد على البرامج الثابتة لـ PCIe 6.0 في النموذج الأولي بالفعل، مما يؤكد أن مكاسب سرعة الواجهة ستترجم إلى أداء التطبيق فقط عندما تتم إدارة ميزانيات الحرارة بشكل استباقي.

بناءات مشغلي الخدمات الفائقة السحابية تعزز طلب محرك الأقراص ذو الحالة الصلبة

مشاريع الحوسبة السحابية فائقة النطاق هذه تترجم مباشرة إلى مناقصات محرك الأقراص ذو الحالة الصلبة بحجم بيتابايت لأن خدمات الذكاء الاصطناعي تتطلب طبقات فلاش كاملة لإبقاء وحدات معالجة الرسومات مشبعة. نقاط الإثبات المعاملية تظهر في البيئات المؤسسية أيضاً: بنك جنوب شرق آسيوي قلل كمون قاعدة البيانات بنسبة 60% بالانتقال إلى نسيج NVMe كامل، مع الوفاء بتحمل RAID الصارم.[2]Huawei Technologies Co., Ltd. TMBThanachart Bank Optimizes Data Infrastructure with an All-Flash Data Center Solution,

huawei.comدراسات الحالة هذه تعزز التفضيل لمعمارية الفلاش فقط، خاصة حيث التوحيد يقلل عدد الرفوف ويخفف جدولة الطاقة.

حاجة خوادم تدريب الذكاء الاصطناعي/التعلم الآلي لـ QLC وTLC عالية التحمل

تدريب النماذج يعيد تشكيل معايير التأهيل. كثافة السعة وتحمل الكتابة الآن يفوقان ذروة IOPS، لذا يتسابق البائعون لأخذ عينات من أقراص 60 تيرابايت وأكثر المبنية على QLC. Micron 6550 ION يحقق قراءات 12 جيجابايت/ثانية بـ 20 واط فقط، موفراً سعة أكبر بـ 67% لكل رف من الجيل السابق.[3]Micron Technology, Inc. Micron Introduces World's Fastest, Most Energy Efficient 60TB SSD,

micron.comالمعايير الداخلية تظهر أن محركات الأقراص ذات الحالة الصلبة PCIe 5.0 NVMe تقلل أوقات تشغيل تدريب التعلم الآلي بما يعادل 32-44 يوماً في السنة عندما تصل وحدات معالجة رسومات متعددة إلى مجموعة بيانات مشتركة بالتزامن. يُقال أن مهندسي NVIDIA يطلبون محركات أقراص ذات حالة صلبة قادرة على 100 مليون IOPS، مما يشير إلى أن التخزين سيقيد بشكل متزايد استخدام وحدة معالجة الرسومات إذا توقفت المواصفات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| علاوة سعر محرك الأقراص ذو الحالة الصلبة على القرص الصلب في طبقات التخزين البارد | -1.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| سلسلة التوريد وتقلبات أسعار NAND | -2.3% | عالمي، متركز في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تحمل الكتابة المحدود مقارنة بالقرص الصلب للاستخدام الأرشيفي | -1.2% | عالمي | المدى الطويل (≥ 4 سنوات) |

| تحديات الخنق الحراري وسحب الطاقة في PCIe Gen5 | -1.5% | عالمي، حاد في عمليات النشر عالية الأداء | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سلسلة التوريد وتقلبات أسعار NAND

المنتجون قلصوا بدء الرقائق خلال عام 2024 لوقف انزلاق سعر مطول، ثم رفعوا عمداً أسعار العقود بـ 15-20% في الربع الثالث من عام 2024 لإعادة ترتيب الربحية. الدورة تحقن عدم يقين الميزانية للمشترين الذين يعتمدون على منحنيات تكلفة قابلة للتنبؤ. توحيد الصناعة يفاقم التقلبات: SK Hynix أغلقت استحواذها بـ 1.9 مليار دولار أمريكي على أصول NAND من Intel، مما يركز الإنتاج تحت صناع قرار أقل. YMTC الصينية تسرع في نفس الوقت QLC من 232 طبقة، دافعة كثافة البت إلى 19.8 جيجابت/مم² حتى تحت ضوابط التصدير. التوافق أو عدم التوافق المفاجئ بين العرض والطلب فائق النطاق يمكن أن يوسع نطاقات الأسعار الفصلية ويعقد تخطيط إجمالي تكلفة الملكية طويل المدى.

تحديات الخنق الحراري وسحب الطاقة في PCIe Gen5

أقراص Gen5 عالية النهاية الآن تسحب 10 واط أو أكثر، عتبة تجبر مصممي الخادم على إضافة تبريد نشط أو خنق الأداء. المعايير على Crucial T700 سجلت انخفاضات من 12 جيجابايت/ثانية إلى 0.1 جيجابايت/ثانية بمجرد أن تلامس درجات حرارة المتحكم 86 درجة مئوية. هذا السلوك يقوض المواصفات الرئيسية ما لم تتم هندسة ميزانيات الحرارة من الرف إلى مستوى المكون. بائعو المتحكمات يصدرون تصحيحات برامج ثابتة تخفف منحنيات الخنق، إلا أن المشغلين ما زالوا يواجهون سرعات مروحة أعلى وآثار صوتية. القلق سيتعمق مع PCIe 6.0 يضاعف سرعات الممرات، مما يحفز التحول نحو علوم المواد والمتحكمات الموفرة للطاقة وتحليلات تدفق الهواء على مستوى النظام.

تحليل القطاعات

حسب عامل الشكل: ظهور EDSFF يعيد تشكيل تخزين المؤسسات

M.2 حافظ على 42.70% من حصة سوق محرك الأقراص ذو الحالة الصلبة في عام 2024 لأن شكله النحيف يتماشى مع أجهزة العملاء والخوادم المستوى المبتدئ. EDSFF E1.S، مع ذلك، على المسار الصحيح لمعدل نمو سنوي مركب قدره 16.9% حتى عام 2030 حيث يفضل مقدمو السحابة زلاجات التبديل الساخن بدون أدوات التي تناسب الرفوف الكثيفة مع إدارة الحرارة. U.2 يبقى حيث PCIe المنفذ المزدوج إلزامي، أساساً في مراكز التداول المالي التي تقدر طوبولوجيات HA. متغيرات E3.S تدخل التجريبي في مشغلي الخدمات الفائقة الذين يريدون أداء PCIe 5.0 مع قابلية خدمة EDSFF. اللوحات الاستهلاكية تستمر في الاعتماد على M.2 لأن غياب العلبة يحافظ على تكاليف BOM منخفضة، إلا أن شركات أجهزة الكمبيوتر المحمولة OEM تختبر بالفعل CAMM وفلاش BGA الملحوم مع انخفاض منحنيات تكلفة QLC. خلال فترة التوقع، المؤسسات ستوسع سياسات الشراء تدريجياً لتشمل E1.S وفي النهاية E3.S لعمليات النشر Gen6.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المؤسسات المحسنة للذكاء الاصطناعي تتسارع أكثر من عمليات النشر التقليدية

أحمال العمل المؤسسية حملت 45.1% من حجم سوق محرك الأقراص ذو الحالة الصلبة في عام 2024، إلا أن عمليات النشر المضبوطة للذكاء الاصطناعي مقررة لتتفوق على تخزين المؤسسات الأوسع، متقدمة بنسبة 17.5% سنوياً. التحليلات المالية ونمذجة المخاطر واستنتاج الذكاء الاصطناعي التوليدي تدفع مهندسي التخزين لتحديد موقع مشترك للفلاش مع المسرعات، لذا خطط الرفوف الآن تتطلب أقراصاً أقل وأكبر لتقليل كمون العارضة المتقاطعة. حصة سوق محرك الأقراص ذو الحالة الصلبة للتخزين المحسن للذكاء الاصطناعي مقررة لتتجاوز 30% بحلول عام 2030 مع انتشار وحدات معالجة الرسومات عبر القطاعات.

أجهزة العملاء ما زالت تشحن أكبر أحجام الوحدات، لكن السلعية تكبح الهامش. الهواتف الذكية تعتمد UFS 4.0 NAND التي تنشر قراءات 4,200 ميجابايت/ثانية، وأجهزة الكمبيوتر المحمولة رفيعة وخفيفة تقفز إلى وحدات 4 تيرابايت حيث يطلب المبدعون ذاكرات تخزين مؤقت للمشاريع 8K. التحكم الصناعي والروبوتات المستقلة تشكل مكانة صغيرة لكن متنامية؛ هذه التطبيقات تعمل في أغلفة -40 درجة مئوية إلى 85 درجة مئوية وتتوقع 150 ألف دورة P/E، لذا بائعون مثل ATP Electronics يستفيدون من أوضاع pSLC وخوارزميات ECC لإرضاء متطلبات الخدمة الممتدة.

حسب سعة التخزين: الأقراص عالية السعة تلبي متطلبات بيانات الذكاء الاصطناعي

شريحة 1-2 تيرابايت حملت 47.3% من الإيرادات في عام 2024 لأنها توازن التكلفة لكل جيجابايت مع احتياجات السعة في أجهزة الكمبيوتر المحمولة السائدة والخوادم العامة الغرض. مع ذلك، وحدات التخزين (SKUs) فوق 4 تيرابايت ستظهر معدل نمو سنوي مركب قدره 17.2% حتى عام 2030 حيث مستودعات الذكاء الاصطناعي وتوحيد بحيرة البيانات يقللان أعداد المصفوفات. مشغلو الخدمات الفائقة يجربون بالفعل وحدات E3.S بـ 60 تيرابايت تنتج 2.5 بيتابايت في صينية 2U، مقلصة مساحة الأرضية وتعقيد كابلات الطاقة.

السعات دون 1 تيرابايت ستبقى في وحدات مدمجة مثل وحدات المعلومات عن بُعد للسيارات حيث التكلفة لكل وحدة تهيمن. منصات الألعاب الاستهلاكية تتجه نحو 4 تيرابايت لدعم محركات غنية بالنسيج وواجهات برمجة تطبيقات DirectStorage. في النهاية فائقة العلو، مختبرات البحث والتطوير تختبر نماذج أولية 122.88 تيرابايت تستهدف مجموعات بيانات تدريب الذكاء الاصطناعي "الدافئة"؛ عند تسويقها، هذه الأقراص يمكن أن تقلل عدد أقراص المجموعة بعامل أربعة وتخفض الطاقة الخاملة عبر عدد أقل من المعالجات على اللوحة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الخدمات المالية تقود بينما مقدمو السحابة يتسارعون

المؤسسات المالية امتلكت 22.4% من حصة الإيرادات في عام 2024 حيث المتداولون عالي التردد ودور المقاصة يتطلبون كموناً حتمياً. يعتمدون أيضاً خطط تخزين قائمة على الاستهلاك تحول النفقات الرأسمالية إلى تشغيلية، كما يدل عليه استخدام DZ BANK للإيجار الدائم الذي يحدث رفوف محرك الأقراص ذو الحالة الصلبة دون ترقيات رافعة شوكية. حجم سوق محرك الأقراص ذو الحالة الصلبة المنسوب لهذا القطاع الرأسي متوقع أن يتوسع بنسبة 11% سنوياً حيث تحليلات الامتثال في الوقت الفعلي توسع آثار أقدام محرك الأقراص ذو الحالة الصلبة في البنوك الإقليمية.

مقدمو خدمات السحابة سيختبرون أسرع وتيرة بمعدل نمو سنوي مركب قدره 18.9% لأن كل طبقة من مكدس IaaS تعتمد على الفلاش عند تقديم استنتاج الذكاء الاصطناعي على نطاق. مشغلو الخدمات الفائقة يقيسون أيضاً الطاقة لكل استنتاج وينشرون أهداف PUE بشكل متزايد؛ الفلاش الكامل يزيح الأقراص الصلبة عندما واط لكل IOPS يتجاوز نقاط التحول. ناشرو الألعاب يتأخرون لكن يبقون مستقرين حيث وحدات التحكم الجيل الجديد تشحن بسعات أعلى ولاعبو الكمبيوتر يرقون لمطابقة مكتبات نسيج UHD. ميزانيات الحكومة والدفاع تمول محركات أقراص ذات حالة صلبة آمنة ذات تشفير ذاتي مع جذر أجهزة الثقة وقدرات الصفرية؛ هذه الشهادات تساعد موردي المكانة على التمييز ضد الفلاش السلعي.

التحليل الجغرافي

أمريكا الشمالية سيطرت على 26.7% من إيرادات 2024، موقع مبني على حرم مشغلي الخدمات الفائقة الكثيف واعتماد مبكر للذكاء الاصطناعي في المجالات المالية والصحية. حجم سوق محرك الأقراص ذو الحالة الصلبة لأمريكا الشمالية متوقع أن ينمو إلى 31.4 مليار دولار أمريكي بحلول عام 2030، لكن معدل النمو السنوي المركب في منتصف المراهقة يتأخر عن آسيا والمحيط الهادئ لأن القاعدة المثبتة كبيرة بالفعل. حوافز ضرائب الاستثمار ونظام بيئي وفير للموقع المشترك يدعمان طرح الوحدات الجديدة ويبقيان مخزون القناة متوازناً. المؤسسات في المنطقة تؤكد سيادة البيانات؛ نتيجة لذلك، المشغلون ينشرون مجموعات تخزين إقليمية عبر حرم متروبوليتانية متعددة لإحكام امتثال إقامة البيانات.

آسيا والمحيط الهادئ تظهر أسرع معدل نمو سنوي مركب بـ 18.2% بفضل المصانع الصينية والكورية الجنوبية واليابانية التي تؤمن العرض المحلي حتى عندما تشدد ضوابط التصدير. أربعة من أكبر عشر علامات تجارية لمحرك الأقراص ذو الحالة الصلبة الآن صينية، ومعاً استحوذوا على 23% من الحصة العالمية للوحدة خلال عروض ترويجية يوم العزاب 2024. مشغلو الخدمات الفائقة المحليون مثل Alibaba Cloud وTencent Cloud يدمجون تلك الأقراص في خوادم الصندوق الأبيض، مما يسرع ارتفاع الحجم. البرامج الحكومية التي تقدم عطل ضرائب لاستثمارات أشباه الموصلات تحفز إنتاج البت أكثر، ولاعبو الموقع المشترك الإقليمي في الهند وإندونيسيا يفتحون مناطق جديدة تقرن الحوسبة المحلية بالتخزين منخفض الكمون.

أوروبا تركز على وضع ميزانية الكربون وأهداف الاقتصاد الدائري، لذا المشغلون يفضلون خطوط محرك الأقراص ذو الحالة الصلبة مع تحليلات التحمل وحماية فقدان الطاقة ومسارات إعادة التدوير المؤكدة. نمو السوق يبقى صحياً لكن متواضع لأن قيود الطاقة وترخيص المواقع يبطئ بناءات الحقل الأخضر فائقة النطاق. بدلاً من ذلك، التجديدات الحقل البني التي تستبدل الأقراص الصلبة بالفلاش في الأصداف الموجودة تشكل جزءاً كبيراً من الشحنات. مشاريع مراكز البيانات في الشرق الأوسط في المملكة العربية السعودية والإمارات العربية المتحدة تضيف جانباً صاعداً إضافياً، بينما أفريقيا تبقى مبكرة في منحنى الاعتماد، مع التخزين المؤقت الطرفي لتطبيقات الاتصالات كحالة الاستخدام الأولى.

المشهد التنافسي

سامسونغ تحتفظ بالريادة من خلال تكامل NAND الرأسي وإيقاع عقد قوي، رغم مواجهة ضغط ASP. SK Hynix تقفز إلى المركز الثاني بعد الاستحواذ على وحدة NAND من Intel وطيها في Solidigm، مما يعطيها السعة وIP البرامج الثابتة المؤسسية. Western Digital وKIOXIA يتعاونان في مشاريع مشتركة لمصانع الرقائق، موازنة المخاطر مع تقدم طبقات BiCS FLASH. الداخلون الصينيون، خاصة YMTC وعلامتها التجارية Zhitai، يستفيدون من الطلب المحلي والتمويل الحكومي لتقويض أسعار الشركات الراسخة، مما أدى إلى تصنيفات التجارة الإلكترونية 2024 حيث تصدرت علامة تجارية محلية سامسونغ لأول مرة.

الاستراتيجية الآن تتمحور حول عروض موجهة للذكاء الاصطناعي بدلاً من السرعة المتسلسلة الخام. Solidigm يدمج برمجيات واعية بالذاكرة التخزين المؤقت تقلل تضخم الكتابة إلى 1.02× عند تغذية أحمال عمل GPT. KIOXIA تشارك مع Kyocera في موصلات بصرية تبدد الحرارة خارج الحزمة، نهج يستهدف PCIe 6.0. SK Hynix تقدم محركات أقراص ذات حالة صلبة مؤسسية تتميز بروتينات اختبار ذاتي دورية متماشية مع نقاط فحص نماذج الذكاء الاصطناعي، مما يتيح للمشغلين التنبؤ بنوافذ الاستبدال قبل تدهور مجموعة الاستنتاج.

البائعون الأصغر ينحتون مكانات في الصناعي والسيارات حيث تقييمات درجات الحرارة الممتدة والسلامة الوظيفية تحكم الأقساط. ATP Electronics تشحن أقراص وضع pSLC مقيمة لـ 125 درجة مئوية، مفيدة في متحكمات مجال تحت الغطاء. Phison تموضع تصاميمها المرجعية نحو VARs التي تجمع كود مصدر البرامج الثابتة، تمكن المدمجين لبناء ميزات فشل في المكان خاصة بالمجال. بشكل عام، المنافسة تشتد لكن تبقى مركزة بشكل معتدل؛ أفضل خمس علامات تجارية مجتمعة تحمل فوق 70% قليلاً من إيرادات 2024، تاركة مجال معني للمتخصصين الذين يركزون على أحمال العمل المقواة أو الآمنة أو فائقة الكثافة.

قادة صناعة محرك الأقراص ذو الحالة الصلبة (SSD)

-

شركة Intel Corporation

-

مجموعة Samsung

-

شركة Western Digital Corporation

-

شركة Kingston Technology Corporation

-

شركة Micron Technology Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: SK Hynix أغلقت شراء تقنية NAND من Intel بـ 1.9 مليار دولار أمريكي، منهية دمج IP المكتسب في خارطة طريقها المؤسسية.

- مارس 2025: KIOXIA قدمت سلسلة LC9 بـ 122.88 تيرابايت NVMe SSD مبني على BiCS FLASH الجيل الثامن وPCIe 5.0 لخدمة مجموعات تدريب الذكاء الاصطناعي.

- فبراير 2025: PNY أطلقت محركات أقراص ذات حالة صلبة aiDAPTIV+ التي تقرن البرامج الثابتة وخطافات البرمجيات لتدريب LLM قابل للتوسع في المكان دون مخاطر مشاركة البيانات.

- يناير 2025: Lenovo وافقت على الاستحواذ على Infinidat، موسعة خط التخزين عالي النهاية ومفتحة خيارات البيع المتقاطع في عقود فائقة النطاق.

- يناير 2025: Pure Storage وMicron وسعا التعاون حول Micron G9 QLC NAND لخفض أغلفة طاقة فائقة النطاق.

نطاق تقرير سوق محرك الأقراص ذو الحالة الصلبة (SSD) العالمي

محرك الأقراص ذو الحالة الصلبة (SSD) هو وسائط تخزين غير متطايرة تخزن البيانات الثابتة على ذاكرة فلاش الحالة الصلبة. محرك الأقراص ذو الحالة الصلبة أسرع وأهدأ ومفضل عموماً مقارنة بمحركات الأقراص الصلبة (HDD). بسعة أكبر وسرعة أسرع وسعر أكثر ودية، من المتوقع أن تستبدل محركات الأقراص ذات الحالة الصلبة الأقراص الصلبة في المستقبل القريب بشكل شامل.

سوق محرك الأقراص ذو الحالة الصلبة (SSD) مقسم حسب واجهة محرك الأقراص ذو الحالة الصلبة (SATA، SAS، PCIE)، حسب التطبيق (مؤسسي، عميل)، وحسب الجغرافيا (أمريكا الشمالية، آسيا المحيط الهادئ، أوروبا، وبقية العالم). التقرير يقدم توقعات وحجم السوق في القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| 2.5 بوصة |

| M.2 |

| U.2 |

| أخرى |

| مؤسسي/مركز البيانات |

| أجهزة العملاء/المستهلكين |

| صناعي وسيارات |

| أخرى (طرفية، مراقبة، إنترنت الأشياء) |

| أقل من 1 تيرابايت |

| 1 - 2 تيرابايت |

| أخرى |

| مقدمو خدمات الحوسبة السحابية |

| الألعاب والرياضات الإلكترونية |

| الخدمات المالية |

| الحكومة والدفاع |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| تايوان | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب عامل الشكل | 2.5 بوصة | ||

| M.2 | |||

| U.2 | |||

| أخرى | |||

| حسب التطبيق | مؤسسي/مركز البيانات | ||

| أجهزة العملاء/المستهلكين | |||

| صناعي وسيارات | |||

| أخرى (طرفية، مراقبة، إنترنت الأشياء) | |||

| حسب سعة التخزين | أقل من 1 تيرابايت | ||

| 1 - 2 تيرابايت | |||

| أخرى | |||

| حسب صناعة المستخدم النهائي | مقدمو خدمات الحوسبة السحابية | ||

| الألعاب والرياضات الإلكترونية | |||

| الخدمات المالية | |||

| الحكومة والدفاع | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| كولومبيا | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| تايوان | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق محرك الأقراص ذو الحالة الصلبة الحالي وكم سرعة نموه؟

حجم سوق محرك الأقراص ذو الحالة الصلبة يقف عند 61.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 16.16%، ليصل إلى 129.62 مليار دولار أمريكي بحلول عام 2030.

أي عامل شكل سيتوسع بأسرع وتيرة خلال السنوات القليلة القادمة؟

تصاميم EDSFF/E1.S متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 16.9% حتى عام 2030 حيث يهاجر مشغلو الخدمات الفائقة من صواني U.2 وM.2 القديمة إلى زلاجات أكثر كثافة وقابلة للتبديل الساخن.

كيف يغير اعتماد الذكاء الاصطناعي متطلبات محرك الأقراص ذو الحالة الصلبة المؤسسية؟

مجموعات تدريب الذكاء الاصطناعي تطلب محركات أقراص ذات حالة صلبة QLC أو TLC عالية السعة مع تحمل كتابة مرتفع، مما يؤدي بالموردين لإطلاق أقراص تتجاوز 60 تيرابايت ومتحكمات محسنة للقراءات المتوازية الضخمة.

لماذا تبقى أسعار NAND متقلبة حتى مع تقدم التقنية؟

المنتجون يقطعون الإنتاج خلال فترات الانكماش ثم يرفعون الأسعار لحماية الهوامش؛ التوحيد وديناميات ضوابط التصدير تركز قرارات العرض بين مصانع أقل، مما يضخم تقلبات الأسعار.

أي منطقة ستساهم أكثر في النمو الإضافي لمحرك الأقراص ذو الحالة الصلبة؟

آسيا والمحيط الهادئ ستضيف معظم الإيرادات الإضافية، متوسعة بمعدل نمو سنوي مركب قدره 18.2% إلى عام 2030 بفضل مقياس التصنيع المحلي وطرح مشغلي الخدمات الفائقة القوي.

هل التحديات الحرارية عقبة خطيرة لنشر محرك الأقراص ذو الحالة الصلبة PCIe Gen5؟

نعم. الأقراص يمكن أن تخنق بحدة دون تبريد كافٍ، لذا مشغلو مراكز البيانات يجب أن يقرنوا عمليات نشر Gen5 بتحسين تدفق هواء الهيكل والبرامج الثابتة للمتحكم المضبوطة لإدارة درجة الحرارة.

آخر تحديث للصفحة في: