حجم وحصة سوق محولات الطاقة الشمسية الكهروضوئية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 14.27 مليار دولار أمريكي |

| حجم السوق (2030) | 19.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.87% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محولات الطاقة الشمسية الكهروضوئية من مؤسسة موردور إنتليجنس

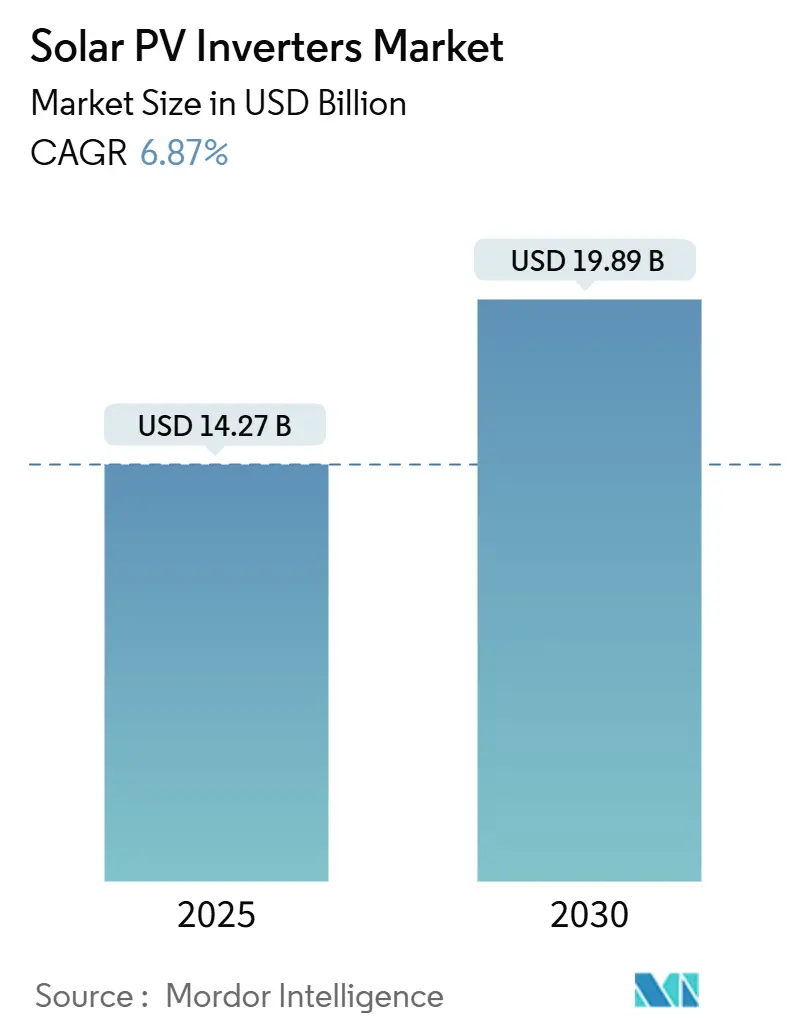

يقدر حجم سوق محولات الطاقة الشمسية الكهروضوئية بـ 14.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 19.89 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.87% خلال فترة التوقعات (2025-2030).

يستند توسع السوق إلى التحول من التحويل البسيط من التيار المستمر إلى التيار المتردد نحو حلول ذكية تشكل الشبكة وتحمي جودة الطاقة وتفتح مصادر إيرادات جديدة للمالكين. تحتل منطقة آسيا والمحيط الهادئ الصدارة في الطلب العالمي، إلا أن منطقة الشرق الأوسط أصبحت الآن أسرع المناطق نمواً حيث تتقاطع مشاريع المرافق الكبيرة مع جداول أعمال تحديث الشبكة. دورات الاستبدال القوية في اليابان، وولايات الأسطح في الهند، والتصميمات عالية الجهد عبر الولايات المتحدة وأوروبا تضخم أحجام الوحدات قريبة المدى، بينما نقص أشباه الموصلات SiC/IGBT المستمر وارتفاع التقليل في الصين يخفف من وتيرة التوسع. رغم هذه التحديات، تبقي الأسعار المتميزة للوظائف المتقدمة لدعم الشبكة إجمالي الإيرادات في اتجاه صاعد في سوق محولات الطاقة الشمسية الكهروضوئية [1]GE Vernova، "تقديم منصة محول الطاقة الشمسية 2000 فولت," gevernova.com.

النقاط الرئيسية للتقرير

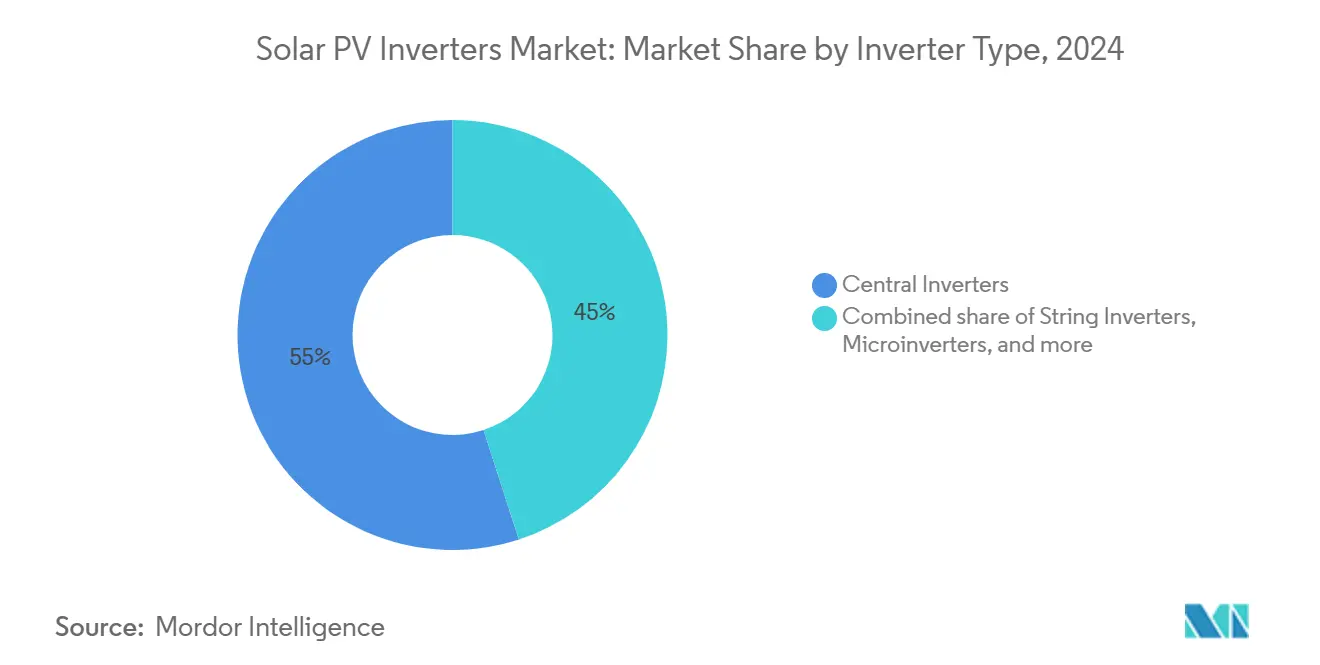

- حسب نوع المحول، استحوذت الأنظمة المركزية على 55% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تحقق المحولات الدقيقة أسرع معدل نمو سنوي مركب بنسبة 8.1% بحلول عام 2030.

- حسب التطبيق، استحوذت منشآت المرافق على نطاق واسع على 63% من حجم سوق محولات الطاقة الشمسية الكهروضوئية في عام 2024، بينما من المقرر أن ينمو القطاع السكني بمعدل نمو سنوي مركب قدره 7.6% حتى عام 2030.

- حسب الطور، تصدرت الوحدات ثلاثية الطور بنسبة 72% من حصة سوق محولات الطاقة الشمسية الكهروضوئية في عام 2024؛ من المتوقع أن تحقق الوحدات أحادية الطور معدل نمو سنوي مركب قدره 7.2% بين عامي 2025 و 2030.

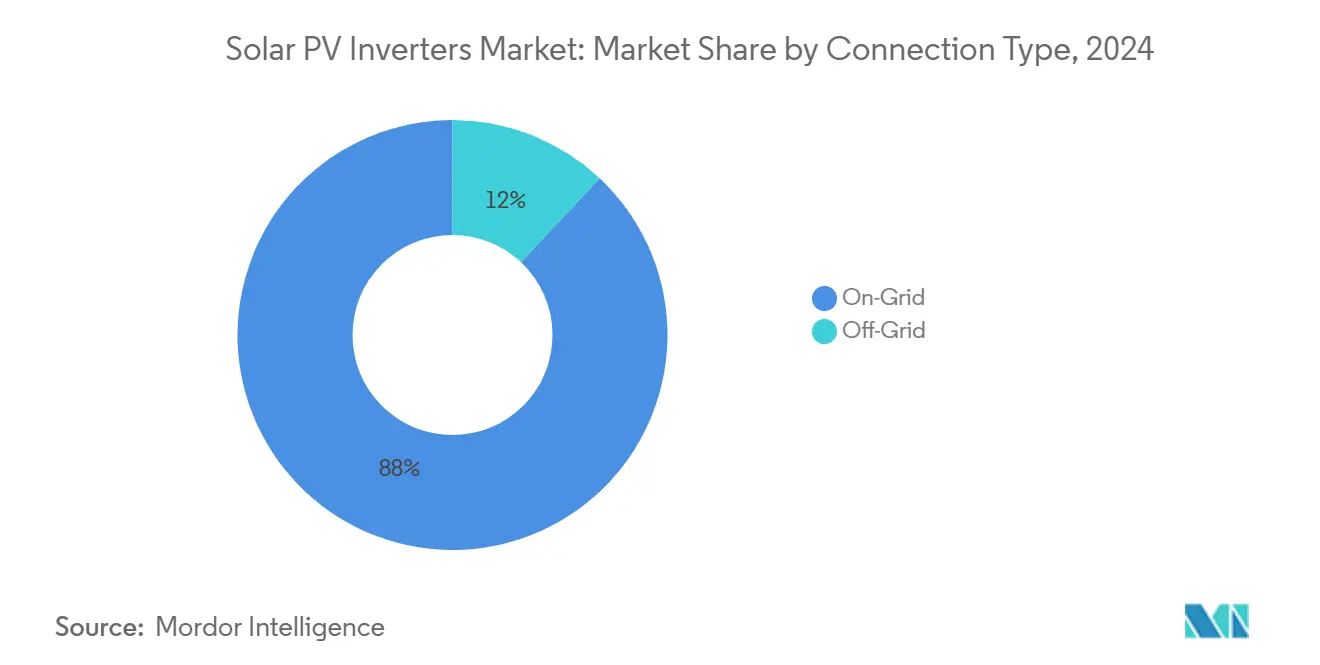

- حسب نوع الاتصال، استحوذت التصميمات المتصلة بالشبكة على 88% من الإيرادات في عام 2024، بينما يجب أن تتوسع الحلول المنفصلة عن الشبكة بمعدل نمو سنوي مركب قدره 8.5% حتى عام 2030.

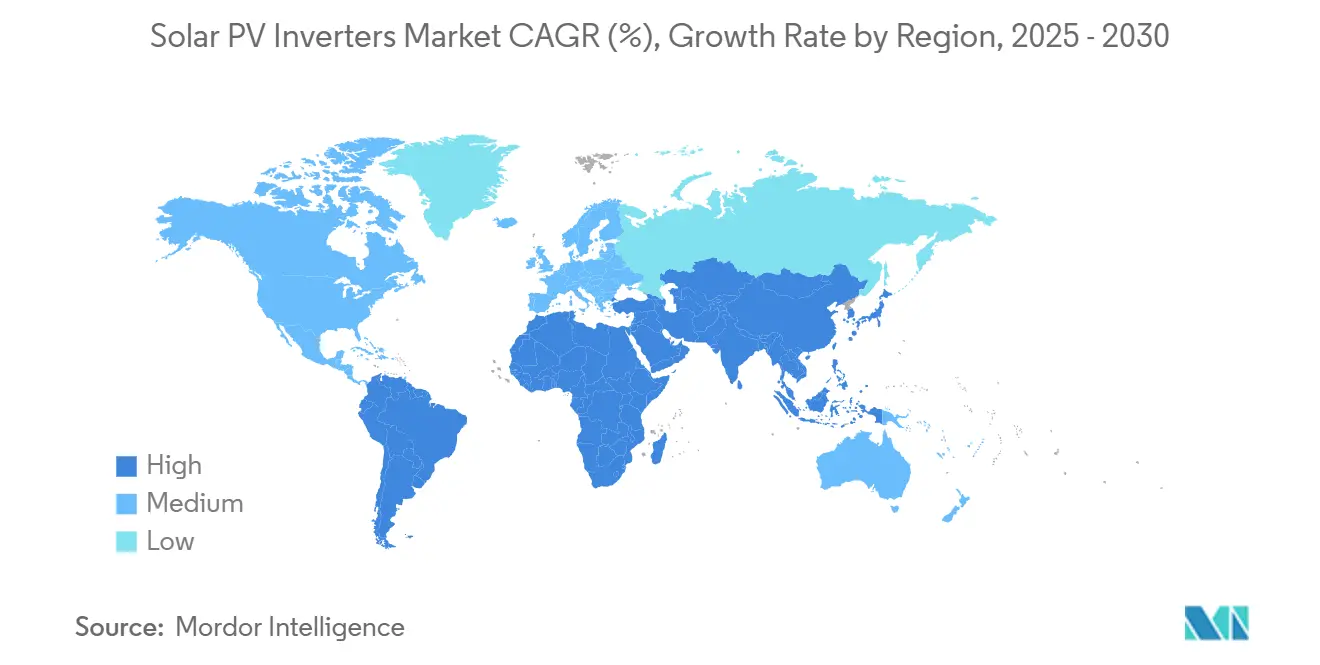

- حسب الجغرافيا، احتلت منطقة آسيا والمحيط الهادئ 55% من الشحنات العالمية في عام 2024؛ الشرق الأوسط وأفريقيا هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030.

- على مستوى الشركات: سيطر أكبر عشرة موردين مجتمعين على حصة رئيسية من إيرادات عام 2024، مما يعكس منظراً طبيعياً شديد التركز يرفع الحواجز أمام الداخلين الجدد.

اتجاهات ورؤى السوق العالمي لمحولات الطاقة الشمسية الكهروضوئية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع لمحولات الخيط عالية الجهد 1500 فولت في مشاريع المرافق على نطاق واسع (الولايات المتحدة، إسبانيا) | +1.2% | عالمي، مع تركز في الولايات المتحدة وإسبانيا | متوسط المدى (2-4 سنوات) |

| ولايات الأسطح الشمسية الإلزامية في المباني التجارية الهندية تعزز الطلب على المحولات ≤100 كيلوواط | +0.8% | الهند، مع انتشار إلى جنوب شرق آسيا | قصير المدى (≤ 2 سنوات) |

| دورة الاستبدال القوية للمحولات المُركبة خلال ازدهار FIT في اليابان 2012-2016 | +0.6% | اليابان، مع دروس للأسواق المبكرة التبني | متوسط المدى (2-4 سنوات) |

| تكامل وظائف دعم الشبكة المتقدمة يرفع متوسط أسعار البيع في أوروبا | +0.9% | أوروبا، تتوسع إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| نمو حلول الطاقة الشمسية الهجينة-التخزين يقود المحولات ثنائية الاتجاه في أستراليا | +0.7% | أستراليا، مع التكرار في أسواق حوافز البطاريات | متوسط المدى (2-4 سنوات) |

| حوافز التوطين في البرازيل تشجع التصنيع المحلي للمحولات المركزية | +0.4% | البرازيل، مع إمكانية التوسع إلى أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع لمحولات الخيط عالية الجهد 1500 فولت في مشاريع المرافق على نطاق واسع (الولايات المتحدة، إسبانيا)

يحدد مطوروا المرافق بشكل متزايد معماريات التيار المستمر بجهد 1500 فولت-وتجريبية 2000 فولت-لتقليل تكاليف توازن الأنظمة وتعزيز كثافة الطاقة. تُظهر منصة GE Vernova بجهد 2000 فولت مكسباً في الناتج بنسبة 30% مما يقلل تكاليف الطاقة المسواة. هذا التحول في الجهد يجعل مصفوفات 1000 فولت عفا عليها الزمن اقتصادياً في مواقع البناء الجديدة ويحفز مشاريع التحديث، خاصة حيث تسمح الأرض وقدرة الشبكة بأحجام كتل أكبر. يتبع ذلك طلب متزايد على أشباه الموصلات، مما يشدد المعروض من أجهزة SiC ويرفع الأهمية الاستراتيجية لخبرة التصميم الحراري بين العلامات التجارية الرائدة.

ولايات الأسطح الشمسية الإلزامية في المباني التجارية الهندية تعزز الطلب على المحولات ≤100 كيلوواط

تُلزم سياسة الهند الهياكل التجارية الجديدة والحالية بتركيب مصفوفات الأسطح، مما يقود الحاجة المستدامة للمحولات ≤100 كيلوواط. الإضافات القياسية البالغة 4 جيجاواط في السنة المالية 2024 تشير إلى حجم الفرصة [2]معهد اقتصاديات الطاقة والتحليل المالي، "تحديث الطاقة الشمسية على الأسطح في الهند 2024," ieefa.org. يستفيد المصنعون المحليون من أهداف الإحلال محل الواردات المدمجة في بناء الخلايا والوحدات البالغ 110 جيجاواط للبلاد بحلول عام 2026، مما يعزز سلسلة القيمة المحلية. بينما تبقى فجوات التنفيذ عبر عدة ولايات، تخلق ممارسات التركيب المعيارية نموذجاً لامتصاص سكني أوسع.

دورة الاستبدال القوية للمحولات المُركبة خلال ازدهار FIT في اليابان 2012-2016

قواعد علاوة التغذية تدفع مالكي الأنظمة اليابانية لاستبدال المحولات القديمة العشر سنوات بوحدات توفر طاقة تفاعلية وتتبع إشارات الأسعار في الوقت الفعلي. ولاية طوكيو للطاقة الشمسية لعام 2025 للمباني الجديدة تسرع الطلب على الأجهزة القادرة على تنظيم الجهد، مما يقود فرص إيرادات متميزة. تقدم الدورة اليابانية مخططاً لأراضي الطاقة الشمسية الكهروضوئية الناضجة الأخرى حيث تواجه التركيبات المبكرة شيخوخة متزامنة وأكواد شبكة أكثر صرامة.

تكامل وظائف دعم الشبكة المتقدمة يرفع متوسط أسعار البيع في أوروبا

تفرض أوروبا الآن محولات ذكية يتم التحكم بها عن بُعد في المشاريع الجديدة. قانون Solarspitzen-Gesetz الألماني، النافذ منذ مارس 2025، يحد التغذية إلى 60% ما لم يتم نشر قدرة تحكم متقدمة. اعتماد SMA لـ 2 كيلوفولت SiC MOSFETs في منصتها المركزية الرائدة يؤكد القفزة في الأداء المطلوبة لإرضاء تلك الأكواد. قوانين مماثلة في إسبانيا وإيطاليا والمملكة المتحدة ترفع متوسط أسعار البيع عبر سوق محولات الطاقة الشمسية الكهروضوئية الإقليمي.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النقص المستمر وتقلب أسعار وحدات القدرة SiC/IGBT عالية التيار | -1.4% | عالمي، مع تأثير حاد في القطاعات المتميزة | قصير المدى (≤ 2 سنوات) |

| ارتفاع التقليل في شمال غرب الصين يثبط طلبات المحولات المركزية | -0.9% | الصين، مع تأثيرات انتشار على التسعير العالمي | متوسط المدى (2-4 سنوات) |

| أكواد الربط البيني المجزأة في الولايات المتحدة تضخم تكاليف الشهادات | -0.6% | الولايات المتحدة، مع تأثير غير مباشر على المعايير العالمية | متوسط المدى (2-4 سنوات) |

| مخاوف السلامة من الحرائق في دوائر التيار المستمر على الأسطح تبطئ امتصاص المحولات الدقيقة في ألمانيا | -0.4% | ألمانيا والاتحاد الأوروبي، مع انتشار محتمل إلى أسواق أخرى | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النقص المستمر وتقلب أسعار وحدات القدرة SiC / IGBT عالية التيار

يستمر ضيق معروض رقاقات SiC في تقييد المحولات عالية الكفاءة وتضخيم تكاليف قائمة المواد. الضائقة المالية لشركة Wolfspeed تزيد مخاطر التصورات، بينما تحول Infineon إلى رقاقات SiC فعالة التكلفة بحجم 200 مم يشير إلى الراحة من عام 2026 فصاعداً [3]إنفينيون تكنولوجيز، "يبدأ إطلاق SiC بحجم 200 مم," infineon.com. المنتجون الأوروبيون وأمريكا الشمالية، المعتمدون على أشباه الموصلات المتقدمة لوظائف تشكيل الشبكة، يعانون من ضغط أكبر على الهامش من النظراء الصينيين المتكاملين عمودياً القادرين على الاعتماد على بدائل السيليكون.

ارتفاع التقليل في شمال غرب الصين يثبط طلبات المحولات المركزية

يمكن أن يرتفع التقليل في شمال غرب الصين من 2.4% في عام 2023 إلى 10% بحلول عام 2030. تواجه أصول المرافق الكبيرة تآكل الإيرادات، مما يجبر المطورين على تأجيل أو تغيير حجم المشاريع وتقليم طلبات الوحدات المركزية. التسعير القائم على السوق للكهرباء المتجددة، النافذ في يونيو 2025، يشدد المنافسة على قدرة الشبكة. بناء التخزين على الصعيد الوطني قد يعوض المخاطر بعيدة المدى، لكن دفاتر الطلبات قريبة المدى تبقى معرضة للخطر.

تحليل القطاعات

حسب نوع المحول: المحولات الدقيقة تكتسب زخماً

احتفظت الوحدات المركزية بصدارة إيرادات بنسبة 55% في عام 2024، إلا أن المحولات الدقيقة متوقعة للنمو بمعدل نمو سنوي مركب قدره 8.1% حيث تنتقل الإلكترونيات على مستوى الوحدة ما وراء مكانة المتبني المبكر. شحنت Enphase أكثر من 6.5 مليون محول دقيق محلي في عام 2025، ملبية معايير التوطين الأمريكية ومؤكدة الحجم التجاري للقطاع [4]إنفيز إنرجي، "معلم التصنيع المحلي," enphase.com. يكافئ سوق محولات الطاقة الشمسية الكهروضوئية الشركات التي تجمع تصميم ASIC والبيانات اللاسلكية والهندسة الحرارية في بصمة مصغرة. تواجه المعماريات المركزية الآن طلباً مسطحاً في الصين بسبب التقليل لكنها تبقى راسخة في مشاريع المرافق في مكان آخر، خاصة حيث تبقى التحكمات على مستوى المحطة والنفقات الرأسمالية التنافسية أولويات.

الشدة التنافسية واضحة في الإلكترونيات الدقيقة؛ تنشأ الحواجز من تطور البرامج الثابتة وشهادات السلامة بدلاً من تكلفة الأجهزة الخام. وبالتالي، يصارع الداخلون بأسعار منخفضة لمواكبة إطلاقات الميزات السريعة مثل الإيقاف السريع وأوضاع واجهة البطارية. رغم النمو القوي في الحجم، المحولات الدقيقة ليس من المرجح أن تكسف منصات الخيط قبل العقد القادم، مما يبقي سوق محولات الطاقة الشمسية الكهروضوئية متنوعاً حسب المعمارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: طلب البروسيومر يضيق الفجوة

استحوذت محطات المرافق على 63% من شحنات عام 2024، مما يعكس خطوط أنابيب المشاريع الكبيرة المحجوزة تحت اتفاقيات شراء الطاقة طويلة المدى. ومع ذلك، يجب أن تتوسع الأنظمة السكنية بنسبة 7.6% سنوياً حيث تعزز خدمات الشبكة وأطر الفواتير الصافية الاقتصاديات المنزلية. يستهدف برنامج الهند Pradhan Mantri Surya Ghar 30 جيجاواط من مصفوفات الأسطح بحلول مارس 2027، بينما يرفع اتجاه إضافة البطاريات في أستراليا معدلات التعلق. تستفيد الأسطح التجارية من موجة ولاية الأسطح في الهند لكنها تواجه شروط تمويل حذرة في مناطق أخرى تمدد جداول الاسترداد الزمنية.

يقدر البروسيومرز بشكل متزايد القدرة ثنائية الاتجاه ومرونة وضع الجزيرة، مما يدفع مصنعي المحولات الأصليين لدمج منطق التحكم بالبطارية. الرفع الناتج لمتوسط سعر البيع يعوض عن نمو التركيب الكلي الأبطأ، داعماً تقدم الإيرادات الإجمالية داخل سوق محولات الطاقة الشمسية الكهروضوئية. مطوروا المرافق، في الوقت نفسه، يركزون على منصات 1500 فولت و2000 فولت، اقترانهم بوظائف شبيهة بـ STATCOM لتلبية امتثال كود الشبكة الأكثر صرامة.

حسب الطور: الحجم السكني يغذي امتصاص أحادي الطور

استحوذت الآلات ثلاثية الطور على 72% من إيرادات عام 2024، راسخة في الأسطح التجارية وتركيبات المرافق. الوحدات أحادية الطور، ومع ذلك، تتتبع معدل نمو سنوي مركب قدره 7.2% حيث ترتفع أحجام الأسر في أوروبا والهند وأستراليا. موافقة الحكومة على مجموعات الطاقة الشمسية للشرفات حتى 800 واط في ألمانيا توضح كيف تخلق التصميمات التوصيل والتشغيل نمواً في القدرة الشعبية. نظراً للمستقبل، قد تتطلب المنازل الأمريكية الأكبر والمجمعات اليابانية حلول شبه ثلاثية الطور، طمس الحدود التاريخية بين الفئتين.

انخفاضات التكلفة في لوحات التحكم الرقمية ومراحل الطاقة تسمح للمنتجات أحادية الطور بدمج خوارزميات تشكيل الشبكة المتقدمة. هذه القدرة تقلل وميض الجهد، مما يعزز القبول بين مشغلي شبكة التوزيع. المصنعون الأصليون الذين يوحدون المنصات المعيارية عبر كلا المتغيرين الطوريين يجب أن يستحوذوا على التآزر عبر القطاعات مع الحفاظ على قائمة المواد تحت المراقبة.

حسب نوع الاتصال: المرونة الهجينة توسع أماكن خارج الشبكة

حافظت المعماريات المتصلة بالشبكة على حصة 88% في عام 2024، ممكنة بأطر القياس الصافي والتغذية. الحلول المنفصلة عن الشبكة، المتوقعة للنمو بنسبة 8.5% سنوياً، ترى جذباً في كهربة جنوب الصحراء ومعسكرات التعدين النائية التي تطلب الاستقلالية من الشبكات الضعيفة. انخفاض تكاليف الليثيوم أيون ومزيج المحول-الشاحن المقسى يبسط النشر، رغم أن الصيانة والنفقات الرأسمالية الأولى لا تزال تعيق الامتصاص الواسع النطاق.

الأنظمة الهجينة التي تتحول بسلاسة بين أوضاع مربوطة بالشبكة والجزيرة تمتد عبر كلا القطاعين. تلبي توقعات الطاقة الاحتياطية في المناطق المعرضة للانقطاع مثل كاليفورنيا بينما تستحوذ على إيرادات استجابة الطلب عندما مربوطة بالشبكة. وبالتالي، خرائط طريق البرامج الثابتة للمحول تعطي الأولوية للقدرة متعددة الأوضاع كخط أساسي بدلاً من ترقية اختيارية، مما يعزز استحواذ القيمة داخل سوق محولات الطاقة الشمسية الكهروضوئية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

ولدت منطقة آسيا والمحيط الهادئ 55% من شحنات عام 2024، مدعومة بسلسلة الإمداد المتكاملة عمودياً للصين ودفعة الأسطح المدفوعة بالسياسة في الهند. بينما قد يبطئ نظام التعريفة القائم على السوق الجديد في الصين تركيبات الحقول الخضراء، تنبع مرونة الحجم من التحديثات التي تدمج التخزين وخيوط الجهد الأعلى. قدرة التصنيع في الهند، المقررة للوصول إلى 110 جيجاواط بحلول عام 2026، تشدد حلقات الشراء المحلية وتحمي سوق محولات الطاقة الشمسية الكهروضوئية المحلي من تقلب الاستيراد، رغم أن التفاوتات الإقليمية في التنفيذ التنظيمي تخفف المكاسب الفورية.

الشرق الأوسط، الذي يحقق أسرع معدل نمو سنوي مركب قدره 9.4% حتى عام 2030، يوائم مشاريع بحجم الجيجاواط مع مخططات التنويع الاقتصادي. الظروف الصحراوية القاسية تقود الطلب على تصميمات درجة حرارة تقليل عالية، فاتحة أماكن للمصنعين الأوروبيين المتخصصين في حلول العلب المحكمة. جهود تعزيز الشبكة في المملكة العربية السعودية والإمارات العربية المتحدة ترفع مواصفات ركوب الجهد المنخفض وإدارة الطاقة التفاعلية، ضاغطة على البائعين لشهادة المنتجات ضد معايير المرافق الأكثر صرامة.

تعمل أمريكا الشمالية وأوروبا في قاعدة تركيب ناضجة حيث دورات الاستبدال والتحديث تهيمن على الطلب التدريجي. ائتمانات المحتوى المحلي لقانون تقليل التضخم الأمريكي تسرع الإنتاج المحلي، مع منشآت تكساس وكارولاينا الجنوبية وأريزونا تستهدف ناتجاً سنوياً أعلى بكثير من 30 جيجاواط بحلول عام 2026. اختراق أوروبا للطاقة المتجددة يتجاوز 50% في أسواق مثل ألمانيا وإسبانيا يرفع قيمة ميزات تشكيل الشبكة، مما يسمح للبائعين بتمرير متوسط أسعار بيع أعلى حتى مع استقرار أحجام البناء الجديد.

المشهد التنافسي

تركز السوق بشكل معتدل متوحد: سيطر أكبر عشرة موردين على حصة إيرادات عالمية رئيسية في عام 2024. تستفيد الشركات الصينية من مزايا تكلفة المواد والتكامل العمودي من النهاية إلى النهاية للهيمنة على القطاعات عالية الحجم وحساسة السعر. على العكس، العلامات التجارية الأوروبية والأمريكية تتميز في تطور البرامج الثابتة والامتثال مع شروط المحتوى المحلي. SolarEdge، على سبيل المثال، أنتجت وحدتها رقم 250,000 في موقع أوستن في يونيو 2025، مؤكدة زخم التوسع المحلي.

تتمحور المنافسة التكنولوجية حول حلقات التحكم المشكلة للشبكة، والربط البيني ثنائي الاتجاه، وقدرة التحديث عن بُعد الآمنة سيبرانياً. تكامل SMA لـ 2 كيلوفولت SiC MOSFETs يظهر قفزة نحو حلول الجهد الفائق العالي، بينما يستهدف نطاق GE Vernova 2000 فولت توفيرات توازن الأنظمة للمطورين الكبار. إرث Enphase في الإلكترونيات الدقيقة يقدم خنادق تنافسية في البرامج الثابتة وASICs وبروتوكولات الاتصال الخاصة، مما يعقد استراتيجيات المتابعة السريعة من الداخلين منخفضي التكلفة.

يستمر نشاط الاندماج والاستحواذ حيث يسعى متخصصو المحولات لاتساع المحفظة. استحواذ Generac على Chilicon Power في عام 2024 وفر مساراً فورياً إلى أجهزة المحولات الدقيقة ومراقبتها. قرار Hoymiles لفتح مصنع مكسيكي في نفس العام يوضح التحوط الاستراتيجي ضد عدم يقين التجارة الأمريكية. الوافدون الجدد المحتملون يواجهون عقبة مزدوجة من نفقات الشهادات الحادة وسلسلة قيمة عالمية حيث يشغل البائعون الراسخون بالفعل حصة الأسد من قوائم التأهيل المسبق للمرافق، مما يعزز حواجز الدخول العالية لسوق محولات الطاقة الشمسية الكهروضوئية.

قادة صناعة محولات الطاقة الشمسية الكهروضوئية

-

شركة هواوي تكنولوجيز المحدودة

-

شركة سنجرو باور سبلاي المحدودة

-

شركة إس إم إيه سولار تكنولوجي

-

شركة سولار إدج تكنولوجيز

-

شركة إنفيز إنرجي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: وصلت SolarEdge إلى 250,000 محول منتج في مصنع أوستن، خالقة أكثر من 1,000 وظيفة ومعززة مرونة الإمداد الأمريكية.

- مايو 2025: شحنت Enphase 6.5 مليون محول دقيق IQ مصنوع أمريكياً و50 ميجاواط ساعة من البطاريات من المصانع المحلية، مغطية 80% من إجمالي شحناتها لعام 2025.

- أبريل 2025: أعلنت ROHM عن استخدام SMA Solar لـ 2 كيلوفولت SiC MOSFETs في منصة Sunny Central FLEX، مما يعزز كفاءة المصفوفات واسعة النطاق

- سبتمبر 2024: قدمت GE Vernova محول مرافق 2000 فولت؛ النظام التجريبي في أمريكا الشمالية رفع ناتج المحطة بنسبة 30%.

نطاق تقرير السوق العالمي لمحولات الطاقة الشمسية الكهروضوئية

محول الطاقة الشمسية الكهروضوئية هو محول طاقة يحول الكهرباء في ناتج التيار المستمر من لوحة شمسية كهروضوئية إلى تيار متردد بتردد المرافق. يمكن استخدام هذا للشبكات الكهربائية السكنية والتجارية أو بواسطة شبكة كهربائية محلية منفصلة عن الشبكة، مثل الشبكات الدقيقة.

يتم تقسيم سوق محولات الطاقة الشمسية الكهروضوئية حسب نوع المحول والتطبيق والجغرافيا. حسب نوع المحول، يتم تقسيم السوق إلى المحولات المركزية ومحولات الخيط والمحولات الدقيقة. حسب التطبيق، يتم تقسيم السوق إلى سكني وتجاري وصناعي ومرافق على نطاق واسع. يغطي التقرير أيضاً حجم السوق والتوقعات لمحولات الطاقة الشمسية الكهروضوئية عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس الإيرادات (القيمة بمليار دولار أمريكي).

| المحولات المركزية |

| محولات الخيط |

| المحولات الدقيقة |

| المحولات الهجينة/الجاهزة للبطاريات |

| أحادي الطور |

| ثلاثي الطور |

| متصل بالشبكة |

| منفصل عن الشبكة |

| سكني |

| تجاري وصناعي |

| مرافق على نطاق واسع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| البلدان الاسكندنافية | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المحول | المحولات المركزية | |

| محولات الخيط | ||

| المحولات الدقيقة | ||

| المحولات الهجينة/الجاهزة للبطاريات | ||

| حسب الطور | أحادي الطور | |

| ثلاثي الطور | ||

| حسب نوع الاتصال | متصل بالشبكة | |

| منفصل عن الشبكة | ||

| حسب التطبيق | سكني | |

| تجاري وصناعي | ||

| مرافق على نطاق واسع | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| البلدان الاسكندنافية | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق محولات الطاقة الشمسية الكهروضوئية؟

يقف سوق محولات الطاقة الشمسية الكهروضوئية عند 14.27 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق خلال السنوات الخمس القادمة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 6.87%، ليصل إلى 19.89 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الطلب العالمي؟

تحتل منطقة آسيا والمحيط الهادئ 55% من الشحنات بسبب حجم التصنيع في الصين وولايات الأسطح في الهند.

أي طوبولوجيا محول تكتسب حصة أسرع؟

تُظهر المحولات الدقيقة أسرع نمو بمعدل نمو سنوي مركب قدره 8.1%، مدفوعة بامتصاص الجيل السكني والموزع.

ما مدى تركز الصناعة؟

يستحوذ أكبر عشرة موردين على 60% من إيرادات عام 2024، مما يشير إلى تركز عالي مع حواجز دخول كبيرة.

ما هو الاتجاه التكنولوجي الرئيسي الذي يشكل تصميم المنتج؟

القدرات المشكلة للشبكة وثنائية الاتجاه التي تدعم تخزين الطاقة والخدمات المساعدة تهيمن على خرائط طريق البحث والتطوير الحالية.

آخر تحديث للصفحة في: