حجم وحصة سوق إدارة المياه الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

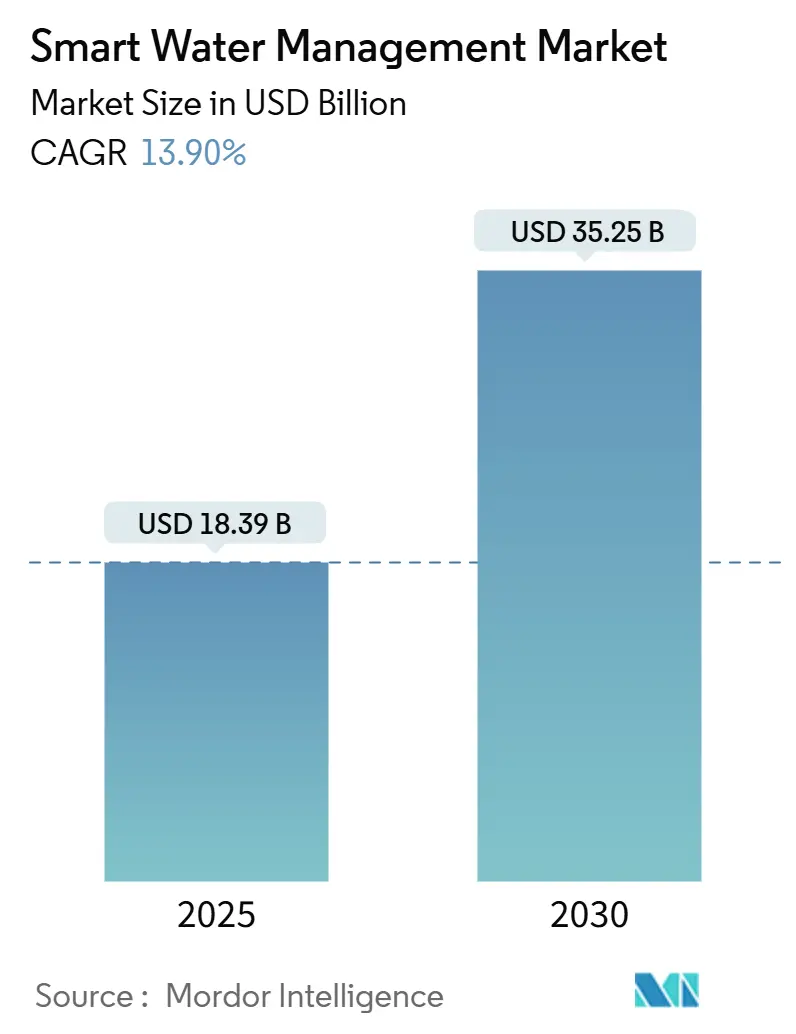

| حجم السوق (2025) | 18.39 مليار دولار أمريكي |

| حجم السوق (2030) | 35.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.90% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة المياه الذكية من قِبل Mordor Intelligence

يُقدر حجم سوق إدارة المياه الذكية بـ 18.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 35.25 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 13.9% خلال هذه الفترة. يعكس التوسع السريع تحول المرافق من برامج تقليل التسريب التدريجية إلى برامج الكفاءة المعتمدة على البيانات التي تواجه تزايد ضغط المياه والولايات البيئية الأكثر صرامة. تفضل المرافق الآن منصات الرصد والتحليل والتحكم المتكاملة التي تحول شبكات التوزيع التراثية إلى أنظمة تنبؤية ذاتية التحسين. يتعزز زخم الاستثمار من خلال نضج اتصال LPWAN، وتطبيقات التوأم الرقمي المؤكدة، وحزم التحفيز الحكومي الكبيرة التي تخصص أموالاً للبنية التحتية الرقمية للمياه. وبالتالي، تفسح أطر القياس وSCADA التقليدية، التي كانت تُعتبر يوماً كافية، المجال لمعماريات شاملة تعتمد على السحابة يمكنها توثيق تحسينات الأداء القابلة للقياس.

نتائج التقرير الرئيسية

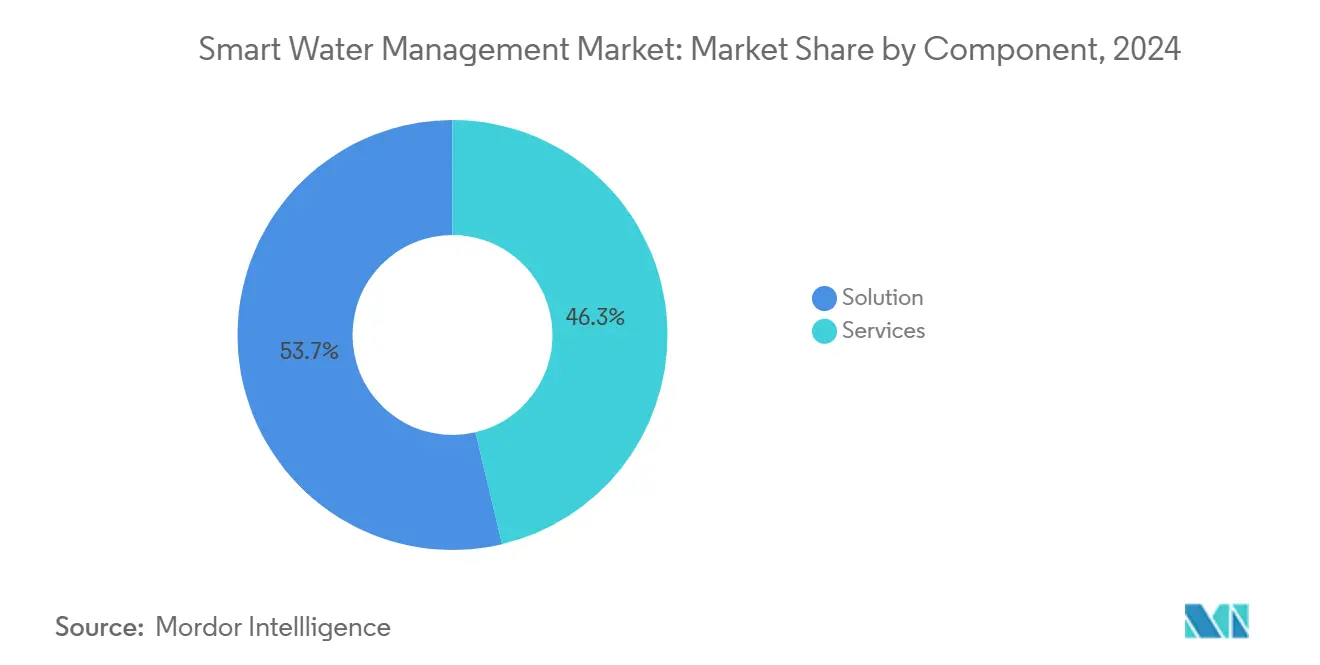

- حسب المكون، شكلت الحلول 53.7% من الإيرادات في عام 2024؛ تحقق الخدمات أسرع نمو بمعدل نمو سنوي مركب قدره 16.2% حتى عام 2030.

- حسب المستخدم النهائي، احتل القطاع السكني 47.2% من حصة سوق إدارة المياه الذكية في عام 2024 وهو في المسار المحدد لمعدل نمو سنوي مركب قدره 14.3% حتى عام 2030.

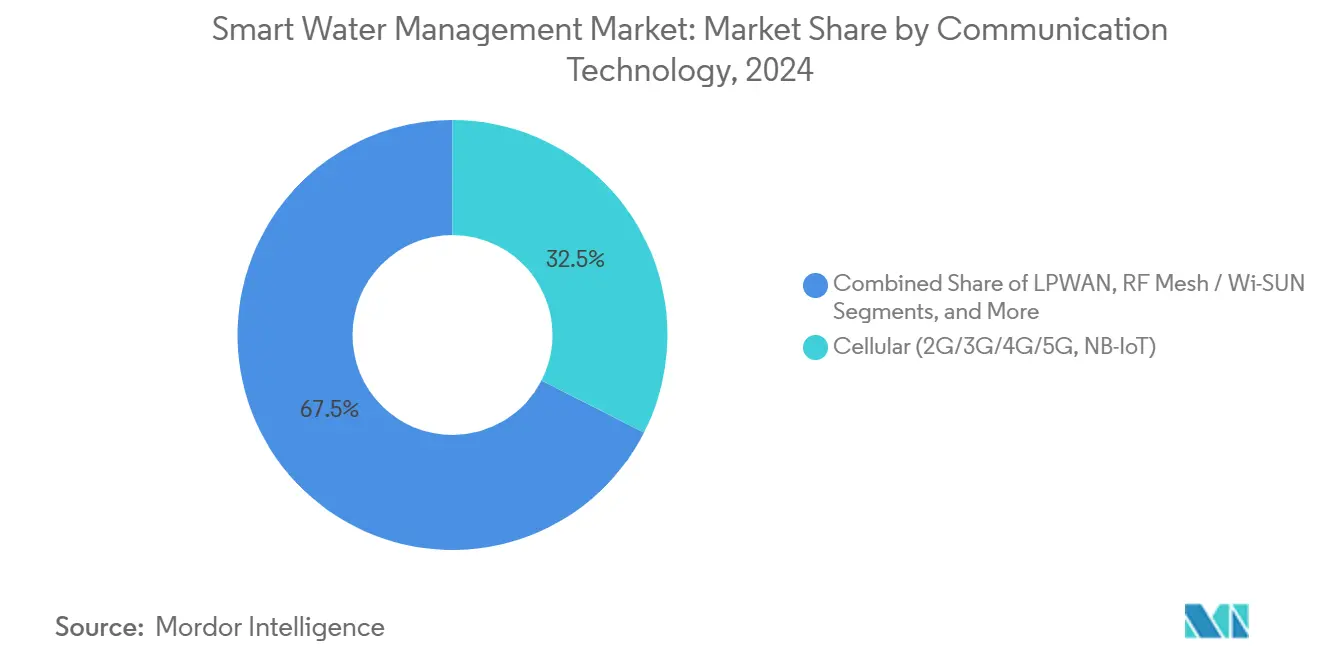

- حسب تقنية الاتصال، احتفظت الشبكات الخلوية بـ 32.5% من حجم سوق إدارة المياه الذكية في عام 2024، بينما تتوسع LPWAN بمعدل نمو سنوي مركب قدره 15.7%.

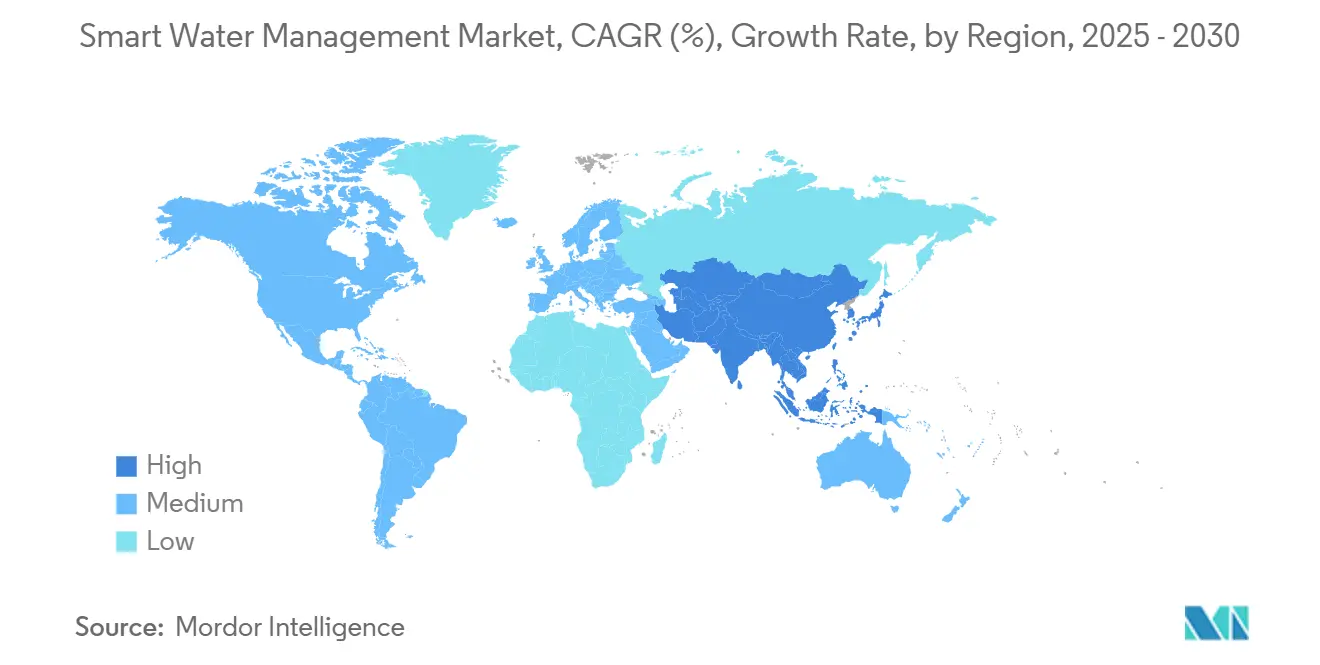

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات قدرها 27.9% في عام 2024؛ تمثل منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.3% حتى عام 2030.

اتجاهات ورؤى سوق إدارة المياه الذكية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحاجة المتزايدة لإدارة الطلب العالمي المتزايد على المياه | +3.2% | عالمي مع تأثير حاد في منطقة الشرق الأوسط وشمال أفريقيا وغرب الولايات المتحدة | طويل الأمد (≥ 4 سنوات) |

| الضغط المتزايد لكبح خسائر المياه غير المدرة للإيرادات | +2.8% | أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| الولايات الحكومية للمدن الذكية والاستدامة | +2.5% | أمريكا الشمالية، الاتحاد الأوروبي، أسواق آسيا والمحيط الهادئ الأساسية | متوسط الأمد (2-4 سنوات) |

| التبني السريع لاتصال LPWAN | +2.1% | أوروبا وآسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنتان) |

| منصات التوأم الرقمي للفشل التنبؤي للأنابيب | +1.8% | أمريكا الشمالية، شمال أوروبا، آسيا والمحيط الهادئ المتقدمة | طويل الأمد (≥ 4 سنوات) |

| أموال التحفيز الأمريكي والأوروبي للمياه الرقمية | +1.4% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

الحاجة المتزايدة لإدارة الطلب العالمي المتزايد على المياه

تدفع دورات الجفاف الشديدة المرافق لمعاملة تحسين الاستهلاك في الوقت الفعلي كبنية تحتية حيوية. سجلت فرنسا عجزاً في الهطول قدره 30% في عام 2025، مما دفع لفرض قيود على الاستخدام عبر 14 إدارة - أكثر من ضعف عدد عام 2024. استجابت مدينة ليون الكبرى بتركيب 5,500 مستشعر تسريب و10,000 عداد متصل، موفرة 33,000 متر مكعب يومياً.[1]Veolia, "Veolia Environnement Press Releases," veolia.comSourceتؤكد هذه النتائج كيف تحول التحليلات التنبؤية الحفظ من رسائل عامة إلى موازنة عرض-طلب قابلة للتحقق. تعتبر المناطق ذات النُدرة المزمنة، خاصة غرب الولايات المتحدة وأجزاء من البحر المتوسط، الآن منصات المياه الرقمية كمتطلبات أساسية لاستمرارية الخدمة، مما يرسخ الطلب طويل الأمد لسوق إدارة المياه الذكية.

الضغط المتزايد لكبح خسائر المياه غير المدرة للإيرادات (NRW)

يحول التدقيق التنظيمي المتزايد تقليل NRW إلى مقياس بقاء للمرافق. استردت مرافق مقاطعة أورانج أكثر من 4 ملايين دولار أمريكي سنوياً بعد نشر العدادات الذكية، بينما حددت جاكسونفيل مليار جالون من الخسائر غير المكتشفة سابقاً. في أوروبا، لا تزال بعض الشبكات الفرنسية تفقد أكثر من 50% من المياه المنقولة، مما يؤدي لمواعيد نهائية للامتثال.[2]Le Monde, "Les fuites d'eau en France," lemonde.frSource ساعدت الأنظمة المدعمة بالذكاء الاصطناعي مثل SIWA Leak Finder من سيمنس شركة VA SYD السويدية في خفض NRW من 10% إلى 8%، مما يثبت العوائد التشغيلية الفورية. العقوبات المالية وهياكل الأسعار القائمة على الأداء تجعل تبني تحليلات التسريب غير اختياري، مما يغذي التوسع المطرد لسوق إدارة المياه الذكية.

الولايات الحكومية للمدن الذكية والاستدامة

تلزم السياسات البلديات بشكل متزايد بدمج البنية التحتية الرقمية للمياه قبل الحصول على التمويل العام. أدمجت وزارة الأراضي والبنية التحتية والنقل والسياحة اليابانية (MLIT) معايير المياه الذكية في كتالوج تقنية DX الخاص بها، مما أعاد تشكيل معايير المشتريات. أطلقت المحافظات بما في ذلك توكوشيما وواكاياما وكوماموتو تجارب منسقة للعدادات السكنية، مما يؤكد الزخم من أعلى إلى أسفل. توجيهات مماثلة في الاتحاد الأوروبي تربط تراخيص التشغيل بمكاسب الكفاءة المُقدرة. من خلال تحويل التحديثات الرقمية من اختيارية إلى إلزامية، يقصر المنظمون دورات التبني ويوسعون سوق إدارة المياه الذكية العالمي.

التبني السريع لاتصال LPWAN (LoRaWAN، NB-IoT)

تدعم التطورات في LPWAN عمليات نشر القياس واسعة النطاق منخفضة الطاقة. تهدف SUEZ وفودافون لربط 2 مليون عداد عبر NB-IoT بحلول عام 2030، مما يزيل حاجة المرافق لبناء شبكات خاصة.[3]SUEZ Group, "SUEZ and Vodafone partnership announcement," suez.comتخطط جنوب أفريقيا لمراقبة 15 مليون عداد من خلال Sigfox، مما يصادق على قابلية توسع LPWAN على المستوى القطري. تقلل أعمار البطاريات التي تتجاوز 15 عاماً والاختراق العميق للأماكن المغلقة تكاليف الملكية مدى الحياة، مما يعطي LPWAN ميزة مقنعة على خيارات الخلوي عالية النطاق الترددي ويوسع دورها ضمن سوق إدارة المياه الذكية.

تحليل تأثير المعوقات

| المعوق | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطبيعة كثيفة رؤوس الأموال لتحديثات القياس والشبكة | -2.10% | الأسواق النامية الأكثر تعرضاً | متوسط الأمد (2-4 سنوات) |

| فجوات التشغيل البيني عبر أنظمة OT/IT التراثية | -1.80% | أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| نقاط ضعف الأمن السيبراني في شبكات المياه المتقاربة | -1.50% | عالمي | قصير الأمد (≤ 2 سنتان) |

| تضخم التكلفة المدفوع بالتعرفة لمكونات إنترنت الأشياء | -1.20% | الولايات المتحدة والاتحاد الأوروبي | قصير الأمد (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

الطبيعة كثيفة رؤوس الأموال لتحديثات القياس والشبكة

تتطلب عمليات نشر المياه الذكية واسعة النطاق نفقات رأسمالية كبيرة يمكن أن تتجاوز قدرة الاقتراض للمرافق الأصغر. وقعت Thames Water إطار عمل بقيمة 50 مليون جنيه إسترليني لنشر مليون عداد ذكي بحلول عام 2030، مما يوضح الإنفاق المقدم المطلوب للتغطية الواسعة. حيث تحافظ الحساسيات السياسية على انخفاض التعرفات، تعيق فترات الاسترداد الطويلة موافقات مجالس الإدارة، خاصة في الاقتصادات الناشئة التي تفتقر للتمويل التساهلي. تُجزئ هذه القيود على الميزانية معدلات التبني وتعدل النمو قريب الأمد لسوق إدارة المياه الذكية.

فجوات التشغيل البيني عبر أنظمة OT/IT التراثية

تواجه المرافق التي تشغل منشآت SCADA عمرها عقود خيارات إزالة واستبدال مكلفة أو حلول وسطية عند دمج منصات إنترنت الأشياء. تنشئ البروتوكولات المختلطة من بائعين متعددين حبساً وترفع فواتير الدعم مدى الحياة، مما يؤجل دورات المشتريات. تعقد التكامل حاد بشكل خاص عبر مرافق أمريكا الشمالية وأوروبا مع استثمارات مدفونة واسعة، مما يضيف علاوات مخاطر تبطئ مسار توسع سوق إدارة المياه الذكية.

تحليل القطاع

حسب المكون: الحلول تهيمن على توحيد المنصة

احتلت الحلول 53.7% من الإيرادات في عام 2024 حيث جذبت المرافق نحو مجموعات موحدة تمتد عبر القياس واكتشاف التسريب والتحليلات والتحكم. تنمو الخدمات المهنية والخدمات المدارة والعقود القائمة على النتائج الآن بمعدل نمو سنوي مركب قدره 16.2% لأن المرافق تدرك أن قيمة التقنية تُحقق فقط عندما تُدمج مهارات علم البيانات وإدارة التغيير. تتكامل وحدات إدارة الأصول المؤسسية مع محركات النمذجة الهيدروليكية للتنبؤ بأعطال الأنابيب قبل التسريبات المرئية بوقت طويل، مما يقلل إنفاق الإصلاحات الطارئة. يطبق مراقبة شبكة التوزيع التحليلات الجيومكانية على بيانات SCADA، مما يتيح للمشغلين إعطاء أولوية للمشاريع الرأسمالية وفقاً لنقاط المخاطر بدلاً من العمر وحده.

تتقارب خرائط طريق البائعين حول المعماريات السحابية الأصلية التي تدعم أسواق التطبيقات والتخصيص منخفض الكود، مما يقلل تكلفة التكامل المستقبلية. نتيجة لذلك، يشهد سوق إدارة المياه الذكية المرافق تتفاوض على اتفاقيات منصة متعددة السنوات تجمع الترخيص مع ضمانات التحسينات التشغيلية. تتبنى المؤسسات الأصغر الخدمات المدارة لتعويض نقص المواهب، بينما تشارك النظراء الأكبر في تطوير خوارزميات مع البائعين لحماية مزايا الملكية الفكرية. تُرسخ هذه الاتجاهات الحلول كالمرساة الاقتصادية لسوق إدارة المياه الذكية.

حسب المستخدم النهائي: السكني يقود التبني والنمو

استحوذ القطاع السكني على 47.2% من الإيرادات في عام 2024 ويتوسع بمعدل نمو سنوي مركب قدره 14.3% على ظهر برامج العدادات الذكية الجماعية. تسمح تركيبات العدادات المنزلية المعيارية للمرافق بإطفاء تكاليف النشر بسرعة، مما يسرع عمليات النشر عبر المناطق الحضرية الكثيفة. تؤكد التجارب المنسقة في اليابان التي تمتد عبر توكوشيما وكوماموتو وكيوتو الالتزام على المستوى القطري لتحسين الطلب المنزلي. يساعد التسعير الديناميكي المُمكن بواسطة بيانات الفترات في تحويل الاستهلاك بعيداً عن ساعات الذروة، مما يقلل تكاليف المعالجة والضخ.

يدفع المستخدمون التجاريون والصناعيون البائعين نحو التحليلات الدقيقة التي تقارن المرافق مع المواقع النظيرة، مما يعلم إفصاحات ESG المؤسسية. تتبنى الجامعات المرفقية العامة التوائم الرقمية للتنبؤ بفيضانات المجاري أثناء أحداث العاصفة، مما يفتح خصومات التأمين. تُوسع هذه المتطلبات المتنوعة تدفقات إيرادات الخدمة وتعزز مركزية المجموعة السكنية ضمن سوق إدارة المياه الذكية.

حسب تقنية الاتصال: القيادة الخلوية تواجه تحدي LPWAN

هيمنت الخلوي، بما في ذلك NB-IoT، على 32.5% من إيرادات عام 2024، مستفيدة من الأبراج المنتشرة في كل مكان وQoS المؤكد للقياس عن بُعد الحيوي. يُتوقع أن ينمو حجم سوق إدارة المياه الذكية للشبكات الخلوية بثبات لكن يتنازل عن الحصة النسبية مع تسارع تبني LPWAN. تحقق LoRaWAN وSigfox، بمعدل نمو سنوي مركب قدره 15.7%، أداءً فائقاً في عمر البطارية وتكلفة الوحدة، مما يجعلها مثالية للعدادات النائية والتركيبات المدفونة حيث زيارات الصيانة مكلفة. تظل RF mesh مفضلة لشبكات الحرم الجامعي المحصورة التي تحتاج زمن استجابة منخفض، بينما يؤمن الربط الخلفي الفضائي البيانات من الخزانات المعزولة وأنابيب الصحراء.

تعتمد خيارات التقنية الآن على اقتصادات العمر الافتراضي بدلاً من الإنتاجية الخام. غالباً ما تنشر المرافق معماريات هجينة، تشغل عدادات NB-IoT في وسط المدينة وLoRaWAN في الضواحي لتحسين التكلفة الإجمالية للملكية. تنضج النظم البيئية للبائعين وفقاً لذلك؛ على سبيل المثال، تشارك Actility مع مصنعي العدادات لتحميل برامج LoRaWAN مسبقاً، مما يقلم جداول التكامل الزمنية. يعيد هذا التنويع تشكيل أنماط إنفاق الاتصال داخل سوق إدارة المياه الذكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت أمريكا الشمالية 27.9% من إيرادات عام 2024، حيث تصدر المرافق البلدية الكبيرة بسرعة عطاءات لإدارة بيانات العدادات والتحليلات الحافية وتقوية الأمن السيبراني. تعكس خطة شنايدر إلكتريك لحقن 700 مليون دولار أمريكي في المرافق الأمريكية بحلول عام 2027 توقعات خطوط المشتريات المستمرة. تسرع محافظات كندا في البراري تحليلات التسريب لمواجهة السحوبات المدفوعة بالري، بينما تجرب الولايات الشمالية في المكسيك شبكات LPWAN لتقليل السرقة والتلاعب غير القانوني. تقلل العمود الفقري الناضج للاتصالات وقاعدة المُدمج العميقة مخاطر النشر، مما يعزز القيادة الإقليمية في سوق إدارة المياه الذكية.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 14.3%، مدفوعة بولاية الصين أن كل مدينة ذكية على المستوى القطري تتضمن إشراف المياه الرقمي من النهاية إلى النهاية. تدعم المنح الإقليمية المنصات السحابية التي تربط نماذج الصرف الحضري مع تغذيات الأمطار في الوقت الفعلي، مازجة منع الفيضانات مع إدارة الاستهلاك. يُشفر كتالوج MLIT الياباني معايير الأداء، مما يضمن تدفق التمويل فقط للمرافق التي تنشر مكدسات عداد إلى تحليلات قابلة للتشغيل البيني. تزيد أستراليا اعتماد تحلية المياه وبالتالي تقدر اكتشاف التسريب المبكر لخفض كثافة الطاقة، بينما تنشر الهند عدادات مدفوعة مسبقاً في ماديا براديش المعرضة للجفاف تحت شراكات عامة-خاصة. تحافظ هذه الفسيفساء السياسية على سوق إدارة المياه الذكية في مسار متسارع عبر آسيا والمحيط الهادئ.

المشهد التنافسي

النظام البيئي للبائعين مركز بشكل معتدل. يستفيد الرواد مثل Xylem وItron وABB وSiemens وSchneider Electric من أساطيل الخدمة العالمية ومجموعات المنتجات المتنوعة لحبس العقود متعددة السنوات. يبقى الاستحواذ مسارهم المفضل لتوسيع القدرات: اشترت Badger Meter شركة SmartCover مقابل 185 مليون دولار أمريكي، طاوية مراقبة المجاري في مجموعة BlueEdge الخاصة بها badgermeter.com، بينما أخذت Xylem حصة أغلبية في Idrica لتعميق عروض التحليلات. ترفع هذه التحركات اتساع المنصة وتزيد تكاليف تبديل العملاء، موحدة الحصة داخل سوق إدارة المياه الذكية.

في الوقت نفسه، أمنت المتحديات الأولى للذكاء الاصطناعي مثل FIDO AI وSewerAI وKando جولات تمويل بين 10 ملايين و15 مليون دولار أمريكي، مما يعكس اقتناع المستثمرين أن نماذج التعلم الآلي ستعيد تعريف اكتشاف التسريب وذكاء المياه العادمة. تكشف خوارزمياتها السحابية الأصلية الشذوذات الصوتية أو التواقيع الكيميائية التي يفوتها الأجهزة التراثية، مما يمكن المرافق من منع الانفجارات قبل انقطاعات الخدمة. تجسر الشراكات بين الرواد والمعطلين: تتعاون سيمنس مع KETOS لتضمين بيانات المستشعرات المصدرة من الروبوتات في منصة SIMATIC الخاصة بها، مازجة العمق التشغيلي مع التطور التحليلي.

قادة صناعة إدارة المياه الذكية

-

Xylem Inc. (بما في ذلك Sensus)

-

Itron Inc.

-

ABB Ltd.

-

ABB Ltd.

-

Schneider Electric SE (+AVEVA)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: استحوذت Veolia على حصة CDPQ المتبقية البالغة 30% في تقنيات ومحاليل المياه مقابل 1.75 مليار دولار أمريكي، مستهدفة 90 مليون يورو في التآزرات الإضافية بحلول عام 2027.

- أبريل 2022: شكلت Global Omnium وTelefónica Tech وGoogle Cloud تحالف ذكاء اصطناعي لمراقبة مروج البوسيدونيا المتوسطية وتحسين عمليات المرافق.

- مارس 2025: جمعت Daupler 15 مليون دولار أمريكي في تمويل السلسلة ب بقيادة Aqualateral لأتمتة استجابة الحوادث للمرافق.

- مارس 2025: أمنت LeakZon 5 ملايين دولار أمريكي من رأس المال السلسلة أ من Peal Holdings لتوسيع منصة تحليلات التسريب WEAD الخاصة بها في السوق الأمريكي.

نطاق تقرير سوق إدارة المياه الذكية العالمي

إدارة المياه الذكية هي تقنية تجمع وتشارك وتحلل البيانات من معدات وشبكات المياه. يستخدمها مديرو المياه للعثور على التسريبات وخفض استخدام الطاقة والحفاظ على المياه والتنبؤ بفشل المعدات وضمان الامتثال التنظيمي.

يتم تقسيم سوق إدارة المياه الذكية حسب النوع (الحلول (إدارة الأصول، مراقبة شبكة التوزيع، SCADA، إدارة بيانات العدادات، التحليلات)، الخدمات (الخدمات المدارة/الخدمات المهنية))، القطاع الرأسي للمستخدم النهائي (السكني، التجاري، والصناعي)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| حسب الحل | إدارة الأصول المؤسسية |

| مراقبة شبكة التوزيع | |

| التحكم الإشرافي واكتساب البيانات (SCADA) | |

| إدارة بيانات العدادات (MDM) | |

| التحليلات | |

| حلول أخرى | |

| حسب الخدمات | الخدمات المهنية |

| الخدمات المدارة |

| السكني |

| التجاري |

| الصناعي / المرافق العامة |

| الخلوي (2G/3G/4G/5G، NB-IoT) |

| LPWAN (LoRaWAN، Sigfox) |

| RF Mesh / Wi-SUN |

| الفضائي وأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب المكون | حسب الحل | إدارة الأصول المؤسسية | |

| مراقبة شبكة التوزيع | |||

| التحكم الإشرافي واكتساب البيانات (SCADA) | |||

| إدارة بيانات العدادات (MDM) | |||

| التحليلات | |||

| حلول أخرى | |||

| حسب الخدمات | الخدمات المهنية | ||

| الخدمات المدارة | |||

| حسب المستخدم النهائي | السكني | ||

| التجاري | |||

| الصناعي / المرافق العامة | |||

| حسب تقنية الاتصال | الخلوي (2G/3G/4G/5G، NB-IoT) | ||

| LPWAN (LoRaWAN، Sigfox) | |||

| RF Mesh / Wi-SUN | |||

| الفضائي وأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق إدارة المياه الذكية؟

السوق مُقدر بـ 18.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 35.25 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مكون ينمو الأسرع؟

الخدمات، التي تشمل العروض المهنية والمدارة، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 16.2% حتى عام 2030.

لماذا تتبنى المرافق LPWAN لقياس المياه؟

توفر LPWAN عمر بطارية 15 عاماً واختراق إشارة قوي، مما يقلل تكاليف التشغيل مدى الحياة مقارنة بخيارات الخلوي عالية النطاق الترددي.

أي منطقة تقود الإيرادات وأي منطقة تنمو الأسرع؟

تقود أمريكا الشمالية بحصة 27.9% في عام 2024، بينما تسجل آسيا والمحيط الهادئ أسرع نمو بمعدل نمو سنوي مركب قدره 14.3%.

آخر تحديث للصفحة في: