حجم وحصة سوق التعدين الذكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

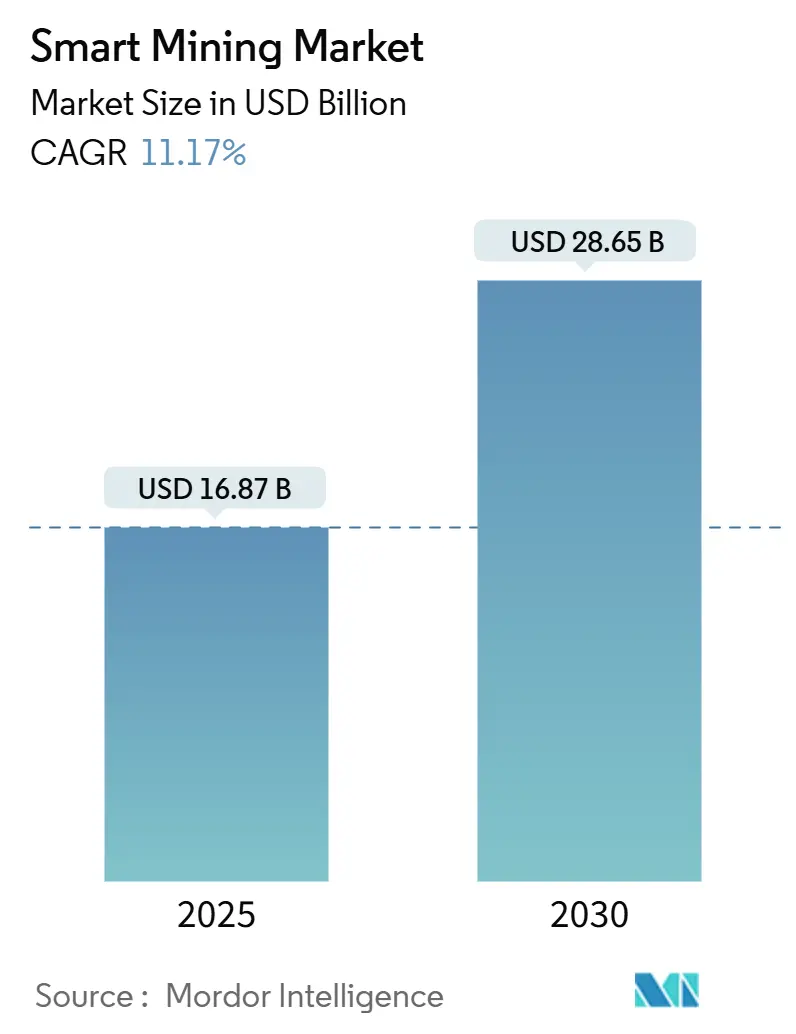

| حجم السوق (2025) | 16.87 مليار دولار أمريكي |

| حجم السوق (2030) | 28.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.17% CAGR |

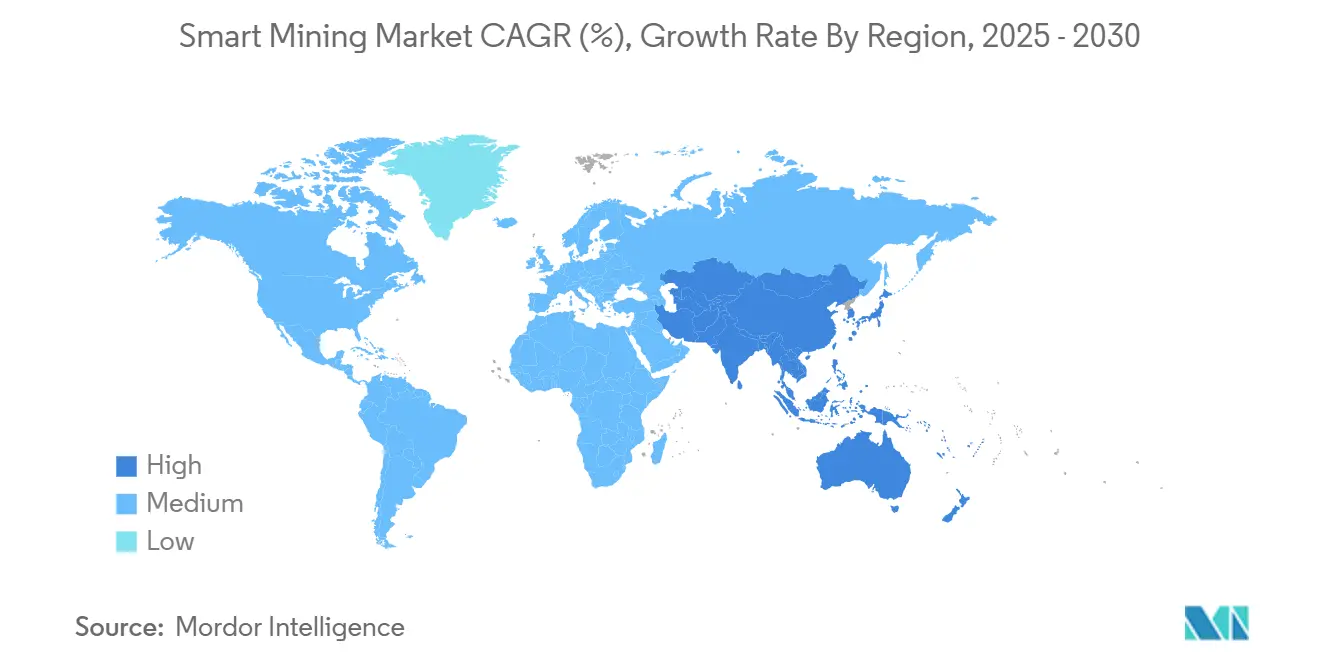

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعدين الذكي من قبل مردوخ انتليجنس

يبلغ حجم سوق التعدين الذكي 16.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 28.65 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.2%. الرقمنة السريعة تعيد تشكيل تخطيط المناجم وإدارة الأساطيل ومعالجة المعادن حيث يواجه المشغلون انخفاض درجات الخام ومتطلبات السلامة الأكثر صرامة وأهداف إزالة الكربون. النقل المستقل والصيانة التنبؤية المدعومة بإنترنت الأشياء وشبكات 5G الخاصة تحقق مكاسب إنتاجية مستمرة مع تقليل مخاطر التشغيل. الطلب المتزايد على الليثيوم والنيكل والعناصر الأرضية النادرة يعزز الاستثمار في المعدات المتصلة التي تزيد من معدلات الاستخلاص إلى أقصى حد. الشراكات بين بائعي الأتمتة العالميين ومتخصصي تقنيات التعدين المتخصصة تعزز المنصات المتكاملة التي توحد البيانات من الحفرة إلى الميناء.

النقاط الرئيسية للتقرير

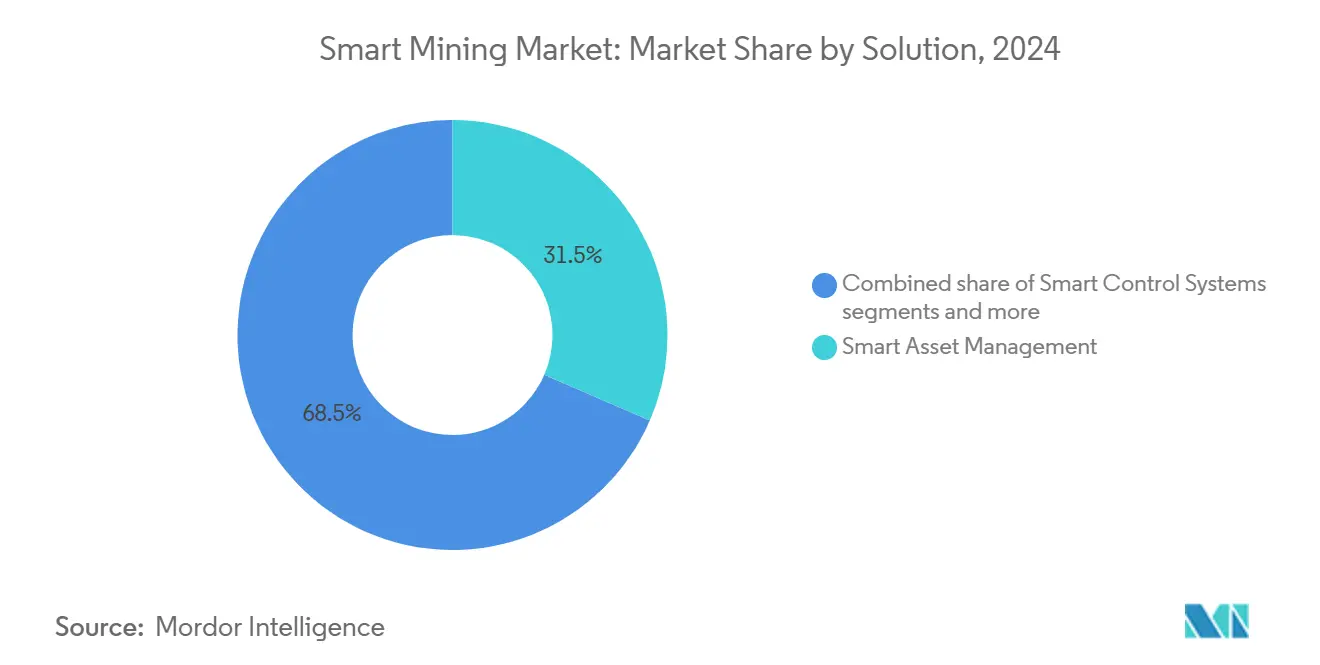

- حسب الحلول، تصدرت إدارة الأصول الذكية بحصة إيرادات قدرها 31.5% في عام 2024، بينما من المتوقع أن يتوسع النقل والحفر المستقل بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030.

- حسب نوع الخدمة، استحوذ تكامل الأنظمة على حصة إيرادات قدرها 58.0% في عام 2024؛ ومن المتوقع أن تنمو الخدمات المُدارة بمعدل نمو سنوي مركب قدره 12.2% حتى عام 2030.

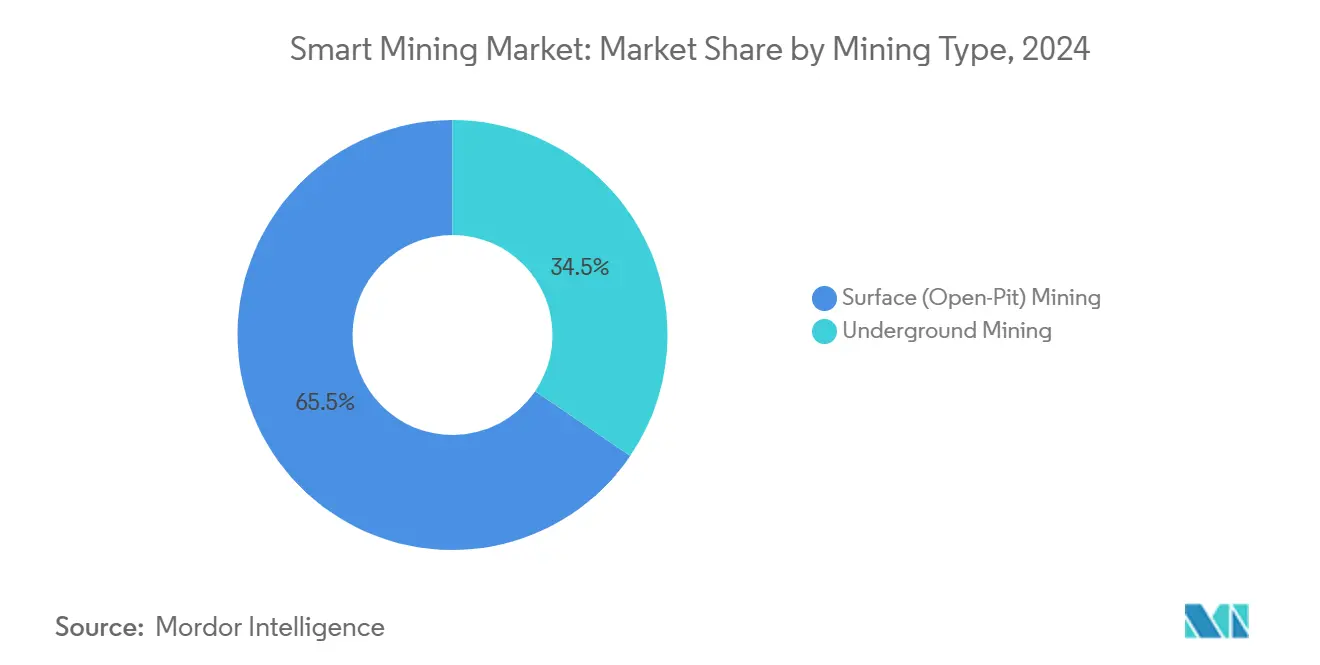

- حسب نوع التعدين، شكل التعدين السطحي 65.5% من حصة سوق التعدين الذكي في عام 2024، بينما من المتوقع أن يتقدم التعدين تحت الأرض بمعدل نمو سنوي مركب قدره 12.5% حتى عام 2030.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على حصة إيرادات قدرها 38.3% في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 12.0% حتى عام 2030.

اتجاهات وإحصاءات سوق التعدين الذكي العالمي

تحليل تأثير المحركات

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع النفقات الرأسمالية وعدم اليقين بشأن عائد الاستثمار | -1.8% | عالمي، يؤثر بشكل خاص على المشغلين الأصغر | قصير المدى (≤ سنتان) |

| فجوات تكامل الأنظمة القديمة | -1.3% | أمريكا الشمالية والاتحاد الأوروبي مع البنية التحتية القديمة | متوسط المدى (2-4 سنوات) |

| مخاطر الأمن السيبراني | -1.1% | عالمي، مع مخاطر أعلى في العمليات المتصلة | قصير المدى (≤ سنتان) |

| نقص المواهب الرقمية المهرة | -0.9% | عالمي، حاد في مناطق التعدين المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على المعادن الحيوية

الكهربة العالمية تدفع طلباً غير مسبوق على الليثيوم والكوبالت وعناصر الأتربة النادرة، حيث تتوقع وكالة الطاقة الدولية أن يرتفع الطلب على الليثيوم بأكثر من أربعين ضعفاً بحلول عام 2040[1]وكالة الطاقة الدولية، "دور المعادن الحيوية في التحولات نحو الطاقة النظيفة،" iea.org. المعدنون يسرّعون مشاريع التوسع وحملات الاستكشاف التي تعتمد على منصات الحفر المتصلة والنماذج الجيولوجية القائمة على السحابة لتحديد موقع الرواسب عالية الدرجة. الحكومات في أستراليا وكندا والولايات المتحدة تخصص حوافز تقلل من تكلفة أتمتة الاستخراج وإنتاج المركزات ضمن سلاسل التوريد الآمنة. التوائم الرقمية تساعد في محاكاة مصانع المعالجة التي تعدل جرعة الكواشف ومدخلات الطاقة في الوقت الفعلي، مما يقلل التكاليف مع تحسين الاستخلاص. عندما يوقع المشترون اتفاقيات شراء متعددة السنوات، يتعامل المشغلون مع عمليات طرح المعدات الذكية كاستثمارات استراتيجية وليس إنفاقاً اختيارياً.

اعتماد النقل المستقل

شاحنات FrontRunner من كوماتسو نقلت أكثر من مليارَي طن من المواد منذ الإطلاق، مما يثبت التوفر المستمر على مدار 24/7 في مشاريع خام الحديد والنحاس والفحم. كاتربيلر وسعت التقنية لتشمل شاحنات 777 متوسطة المدى في محجر لاك ستون في فيرجينيا خلال عام 2024، مما يُظهر قابلية التطبيق خارج عمليات الحفر الضخمة. ريو تينتو ألغت تعرض البشر لمناطق الازدحام الشديد في مناجم بيلبارا، بينما التزمت فالي بالأساطيل المستقلة بالكامل في بروكوتو، مما يؤكد فوائد السلامة والتكلفة. الانتقال من Wi-Fi إلى LTE أو 5G الخاصة يحل مشاكل زمن الاستجابة والتغطية التي قيدت سابقاً النقل المستقل في الحفر العميقة أو التضاريس الجبلية. الموردون يقدمون الآن برامج إدارة الأساطيل مع أجهزة استشعار الإدراك على متن الطائرة، مما يسرّع الاعتماد عبر المناطق المتقدمة والنامية.

الصيانة التنبؤية بإنترنت الأشياء والذكاء الاصطناعي

أنجلو أمريكان قللت فترات التوقف غير المخططة بنسبة تصل إلى 75% ومددت عمر المكونات من خلال خوارزميات التعلم الآلي التي تحلل بيانات الاهتزاز ودرجة الحرارة والتشحيم. فالي عززت إنتاجية الناقلات بنسبة 30% من خلال إقران أجهزة استشعار إنترنت الأشياء مع التحليلات التي تجدول الصيانة فقط عندما يرتفع احتمال الفشل فوق مستويات العتبة. التوائم الرقمية تكرر الكسارات والمطاحن وأنابيب المخلفات، مما يسمح للمهندسين باختبار استراتيجيات التحكم دون وقف الإنتاج. BHP قللت استخدام المياه والطاقة في إسكونديدا بعد أن حسّنت نماذج الذكاء الاصطناعي سرعات المضخات وجرعات الكواشف. الحالة الاقتصادية تقوى حيث تقارب متوسط تكاليف فترات التوقف عبر كبار المعدنين 1.4 تريليون دولار أمريكي سنوياً؛ الأنظمة التنبؤية التي تنصف التوقفات تفتح عوائد مقنعة.

عمليات نشر 5G الخاصة

منجم كاديا التابع لنيومونت رفع قدرة التسوية بنسبة 50% بعد اعتماد 5G الخاصة من إريكسون التي تمدد التغطية من 100 متر إلى 3000 متر بدون أجهزة إعادة إرسال بخط البصر. فودافون إسبانيا بدأت تركيب 5G في مشروع موجا للبوتاس، مما يوضح الاعتماد الأوروبي. نوكيا وفالي أنشأتا شبكة مراقبة معرفية تدمج مؤشرات الأداء الرئيسية للإنتاج مع مقاييس الاتصال، وتؤتمت تخصيص عرض النطاق الترددي للمهام الحيوية. سرعات الرفع الفائقة تدعم تدفقات الفيديو عالية الدقة للتحكم في الحفر عن بُعد والنقل المستقل في الوقت الفعلي. عمليات النشر المبكرة تُظهر مكاسب ملحوظة في استخدام الأصول، مما يدفع استثماراً أوسع عبر عمليات الذهب والنحاس ومعادن البطاريات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع النفقات الرأسمالية وعدم اليقين بشأن عائد الاستثمار | -1.8% | عالمي، يؤثر بشكل خاص على المشغلين الأصغر | قصير المدى (≤ سنتان) |

| فجوات تكامل الأنظمة القديمة | -1.3% | أمريكا الشمالية والاتحاد الأوروبي مع البنية التحتية القديمة | متوسط المدى (2-4 سنوات) |

| مخاطر الأمن السيبراني | -1.1% | عالمي، مع مخاطر أعلى في العمليات المتصلة | قصير المدى (≤ سنتان) |

| نقص المواهب الرقمية المهرة | -0.9% | عالمي، حاد في مناطق التعدين المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع النفقات الرأسمالية وعدم اليقين بشأن عائد الاستثمار

مشاريع الأتمتة الكاملة تتضمن نفقات متعددة السنوات للأجهزة الاستشعارية والبرمجيات والاتصالات وإدارة التغيير التي تكافح الشركات الصغيرة لتمويلها. ضعف الشهية الاستثمارية في عام 2024، رغم الطلب القوي على معادن البطاريات، يكشف الحذر حيث يزن التنفيذيون الأولويات المتنافسة. الفوائد غالباً ما تمتد عبر صوامع التعدين والمعالجة واللوجستيات، مما يعقد حسابات القيمة الحالية الصافية. المحللون يقدرون أن القطاع يحتاج إلى 5.4 تريليون دولار أمريكي بحلول عام 2030 لتلبية الطلب على المعادن، مما يضخم أهمية عمليات النشر المرحلية التي تثبت الاسترداد قبل النشر في الموقع بالكامل.

فجوات تكامل الأنظمة القديمة

العديد من المناجم لا تزال تشغل معدات تم تشغيلها قبل عام 2000 والتي تفتقر إلى I/O الرقمي وبروتوكولات التحكم الحديثة، مما يجبر على عمليات تحديث مكلفة. في أمريكا الشمالية وأوروبا، الامتثال لـ ISO 27001 وIEC 62443 يبقى محدوداً، مما يعرض شبكات IT-OT المتقاربة لتهديدات سيبرانية. النظم البيئية المجزأة للبائعين تخلق صوامع بيانات تعرقل التحليلات، مما يدفع المعدنين لتوظيف مكاملي الأنظمة الذين يخصصون البرمجيات الوسيطة. إعادة تدريب القوى العاملة تضيف فترة توقف ومقاومة ثقافية، مما يؤخر الفوائد. نقص التوريد للأجهزة الطرفية المقاومة يبطئ أكثر ترقيات الحقول البنية، خاصة لأنظمة النقل والرفع تحت الأرض.

تحليل الشرائح

حسب الحلول: إدارة الأصول تؤسس للاعتماد المبكر

حافظت إدارة الأصول الذكية على حصة مهيمنة قدرها 31.5% من سوق التعدين الذكي في عام 2024 حيث أولى المشغلون الأولوية لوقت التشغيل والتحكم في التكاليف قبل التوسع نحو الأتمتة الكاملة. تستفيد الشريحة من دمج الأجهزة الاستشعارية والتشخيص بالذكاء الاصطناعي ولوحات معلومات دورة الحياة التي تحقق وفورات سريعة باستثمار معتدل. العديد من الشركات تدمج خراطيش مراقبة التشحيم وعقد الاهتزاز على شاحنات النقل والمطاحن والكسارات ضمن تجارب ستة أشهر، مما يبني الثقة لمشاريع أكبر. النقل والحفر المستقل يحتل المرتبة كأسرع حل نمواً بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030، مما يشير إلى تحول نحو عمليات بلا طاقم بمجرد وضع القياس عن بُعد الأساسي. منصات إدارة البيانات والتحليلات توحد المعلومات من الأساطيل والمصانع وأجهزة الاستشعار البيئية، مما يسمح للفرق متعددة الوظائف بتحويل البيانات الخام إلى رؤى قابلة للتنفيذ تعزز معدلات الاستخلاص وتقلل الانبعاثات. أنظمة السلامة والأمان تستفيد من تشديد اللوائح التي تتطلب تتبع الأفراد المستمر والحدود الجغرافية. لوحات المراقبة والتصور تكمل التحكم ذو الحلقة المغلقة بعرض التنبيهات التنبؤية جنباً إلى جنب مع مؤشرات الأداء الرئيسية للإنتاج. أدوات أخرى ناشئة، من تتبع البلوك تشين إلى توائم رقمية لفرز الخام، تكمل محفظة متنوعة تتعامل مع نقاط الألم الخاصة بالمناجم.

إدارة الأصول الذكية تعمل أيضاً كنقطة دخول للتمويل المرتبط بالاستدامة لأن المقرضين يمكنهم التحقق من مكاسب كفاءة المعدات مقابل التعهدات البيئية. عندما يشهد مديرو المصانع انخفاضات ملموسة في فترات التوقف غير المخططة، تعتمد لجان مجلس الإدارة نشراً أوسع لمنصات الحفر المستقلة وحفارات العجلات الدلوية والـLHDs التي تعمل عن بُعد. حجم سوق التعدين الذكي المنسوب لحلول النقل المستقل من المتوقع أن يتوسع 4.7 مرات بين عامي 2025 و2030، مدفوعاً بانخفاض تكاليف الأجهزة الاستشعارية وتغطية 5G القوية. المتبنون الأوائل يروجون لتحسينات زمن الدورة المعيارية، مما يحفز المنافسين على الاستثمار في برامج الترقية. بائعو المنصات يعيدون كتابة اتفاقيات مستوى الخدمة حول التوفر المضمون، مما يدخل تسعيراً قائماً على النتائج يوائم إنفاق التكنولوجيا مع نتائج الإنتاج.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نوع الخدمة: تعقيد التكامل يغذي الطلب

تكامل الأنظمة ولّد 58.0% من إيرادات الخدمات في عام 2024 حيث يتصارع المعدنون مع ربط برمجيات إدارة الأساطيل المملوكة بـPLCs القديمة وقواعد بيانات المؤرخ وأجنحة ERP. بائعو الأتمتة الكبار يجمعون عمليات تدقيق الهندسة المعمارية وتصميم الألياف البصرية وتقوية الأمن السيبراني في برامج تسليم مفتاح في اليد تقلل مخاطر التحديث. الخدمات المُدارة، المتوقع نموها بمعدل نمو سنوي مركب قدره 12.2%، تجذب الشركات التي تفضل ميزانيات تشغيل متوقعة على ارتفاعات رأس المال لخبرة التكنولوجيا. الموردون يديرون مراكز عمليات عن بُعد تراقب صحة الأجهزة الاستشعارية وترقع الثغرات الأمنية وتدفع تحديثات التحليلات ليلاً، مما يقلل العبء على موظفي الموقع. خدمات الهندسة والصيانة تبقى أساسية للتحقق من وضع الأجهزة الاستشعارية ومعايرة وحدات LIDAR وإصلاح علب الحوسبة الطرفية المعرضة للاهتزاز والغبار.

الشركات الاستشارية تقود تقييمات النضج الرقمي التي تقارن المواقع مع أقرانهم في الصناعة وتحدد أولويات المكاسب السريعة. أقسام التدريب ترفع مهارات الكهربائيين والميكانيكيين إلى فنيي بيانات يفكون رموز لوحات معلومات مراقبة الحالة. نمو قطاع معدات التعدين والتكنولوجيا والخدمات (METS)، المتوقع مضاعفته هذا العقد، يؤكد على التحول من مبيعات الأجهزة لمرة واحدة إلى عقود الخدمة المتكررة. حجم سوق التعدين الذكي للخدمات المُدارة مهيأ لتجاوز 4.2 مليار دولار أمريكي بحلول عام 2030 حيث تتوسع العروض الاشتراكية عالمياً. البائعون يضمنون الآن توفر القطع ووقت تشغيل البرمجيات، وينقلون المخاطر التشغيلية بعيداً عن مالكي المناجم ويعززون الشراكات طويلة الأمد.

حسب نوع التعدين: العمليات السطحية تهيمن لكن تحت الأرض يسرّع

العمليات السطحية مثلت 65.5% من سوق التعدين الذكي في عام 2024، بفضل سهولة توفير الاتصال وإشارات GPS غير المعوقة وحواجز السلامة الأقل. عمالقة النحاس وخام الحديد المفتوحة في أستراليا وتشيلي وكندا تجرب بانتظام شاحنات ومثاقب وجرافات جديدة تبث البيانات عبر LTE أو 5G إلى غرف التحكم السحابية. التصوير الجوي عالي الدقة يمكن مراقبة جدران الحفرة بدقة سنتيمترية، بينما الجرافات التي تعمل عن بُعد تزيل الحطام من المناطق غير المستقرة. المواقع تحت الأرض تُظهر زخماً أقوى، تنمو بمعدل نمو سنوي مركب قدره 12.5%، حيث تتجه أجسام الخام أعمق وأكثر بُعداً. الـLHDs المستقلة تتنقل في هندسة الأنفاق المعقدة مع تجنب العوائق في الوقت الفعلي. مشروع ReNAM من إيبيروك يؤكد النقل المستقل تحت الأرض من خلال دمج المحاكاة والتوائم الرقمية والاختبار في العالم الحقيقي.

سوق التعدين الذكي للحلول تحت الأرض متوقع أن يصل إلى 9.6 مليار دولار أمريكي بحلول عام 2030 حيث ينشر المعدنون Wi-Fi الشبكي وبنية الألياف إلى الوجه التحتية. كبائن الحفر عن بُعد تسمح للمشغلين بالتحكم في عدة منصات من مكاتب السطح، مما يحسن جاذبية الوظائف ويقلل معدل الدوران. محملات بطارية كهربائية تقطع مادة الديزل الجسيمية، مما يتماشى مع لوائح التهوية الأكثر صرامة. العمليات السطحية تبقى المختبر الحي للتكنولوجيا الجديدة التي تهاجر في النهاية تحت الأرض بمجرد توافق الاقتصاديات. الشريحتان، لذلك، تعززان بعضهما البعض: تجارب الحفرة الناجحة تقلل مخاطر ترقيات تحت الأرض، بينما كهربة تحت الأرض تقدم ابتكار نظام الدفع الذي يترجم إلى أساطيل سطحية أكثر هدوءاً وأقل صيانة.

حسب التكنولوجيا: نضج الروبوتات يلتقي توسع الذكاء الاصطناعي

الروبوتات والأتمتة حافظت على 47.3% من إيرادات التكنولوجيا في عام 2024، مستندة إلى شاحنات النقل المستقلة ومنصات الحفر الآلية والمختبرات التحليلية الروبوتية. المكاسب الإنتاجية المثبتة، مثل تقليل أوقات الدورة وتنوع الصيانة الأقل، تبرر النفقات الرأسمالية المميزة. الذكاء الاصطناعي والتحليلات هي التقنيات الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.8% حتى عام 2030، حيث تمكن منصات الحافة إلى السحابة الصيانة التنبؤية وتحسين التحكم في الدرجة وضبط كفاءة الطاقة. أجهزة إنترنت الأشياء تشكل العمود الفقري للبيانات، مع أجهزة استشعار منخفضة الطاقة مرفقة بالمحركات والأحزمة والمضخات والعناصر الهيكلية. حلول الاتصال، خاصة 5G الخاصة، تضمن الاتصال الحتمي الأساسي للتحكم المستقل الحرج للسلامة.

الحوسبة السحابية والطرفية تقدم معالجة شبه الوقت الفعلي لخوارزميات تجنب الاصطدام مع أرشفة البيانات التاريخية لإعادة تدريب نماذج التعلم الآلي. سيمنز عرضت ابتكار الذكاء الاصطناعي الصناعي والتوأم الرقمي في عام 2025، مسلطة الضوء على أطر تزامن الأصول الفيزيائية والافتراضية لتقصير أوقات التشغيل[2]سيمنز، "التوأم الرقمي للميتافيرس الصناعي،" siemens.com. حجم سوق التعدين الذكي المرتبط بمنصات الذكاء الاصطناعي متوقع أن يتسلق إلى 6.1 مليار دولار أمريكي بحلول عام 2030. البائعون يجمعون الآن ميزات الأمن السيبراني، بما في ذلك جدران الحماية والتشفير وكشف الشذوذ، لحماية شبكات IT-OT المتقاربة. مكدس التكنولوجيا يشبه بشكل متزايد نظاماً بيئياً متكاملاً حيث تنفذ الروبوتات المهام وتجمع أجهزة الاستشعار البيانات ويحلل الذكاء الاصطناعي الأنماط وتضمن 5G الاتصال السلس.

تحليل الجغرافيا

آسيا والمحيط الهادئ حافظت على حصة قدرها 38.3% من سوق التعدين الذكي في عام 2024 ومهيأة لتحقيق معدل نمو سنوي مركب قدره 12.0% حتى عام 2030. الصين تستفيد من هيمنتها على معالجة الليثيوم والأتربة النادرة والجرافيت لتبرير الاستثمار الثقيل في النقل المستقل والمركزات المدفوعة بالذكاء الاصطناعي، مدعومة بـ"صنع في الصين 2025" وقطاعات المعادن لطريق الحرير. أستراليا تجمع بين احتياطيات خام الحديد والذهب الواسعة ولوائح السلامة الصارمة لتعزز الاعتماد المبكر لمراكز التشغيل عن بُعد في بيرث التي تدير أساطيل على بُعد مئات الكيلومترات. اليابان وكوريا الجنوبية تعطيان الأولوية لمرونة سلسلة التوريد لمعادن البطاريات وتموّلان أبحاث الروبوتات التي تنساب إلى تطبيقات التعدين. دول آسيان حصلت على 230 مليار دولار أمريكي من الاستثمار الأجنبي المباشر في عام 2023، مع إندونيسيا والفلبين تجذبان رأس المال لمشاريع النيكل والنحاس التي تدمج البنية التحتية الرقمية من اليوم الأول[3]أمانة آسيان، "تدفقات قياسية من الاستثمار الأجنبي المباشر في عام 2023،" asean.org.

أمريكا الشمالية تبقى قوة تكنولوجية، تستضيف موردي أجهزة الاستشعار والتحليلات والذكاء الاصطناعي الصناعي مع تشغيل مناجم النحاس والذهب والرمال النفطية المفتوحة واسعة النطاق. استراتيجية المعادن الحيوية لكندا تسرّع نشر شاحنات النقل المكهربة وأنظمة الصيانة التنبؤية، مما يضع البلد كقائد تعديني مستدام. الولايات المتحدة تركز على تأمين مشاريع الليثيوم والنيكل والأتربة النادرة المحلية؛ نيفادا وأريزونا تستضيفان مثاقب مستقلة تجريبية تحت منح وزارة الطاقة. المكسيك توسع تطويرات المجموعات في سونورا وزاكاتيكاس التي تدمج LTE الخاصة وخطوط المعالجة المعيارية للفضة والليثيوم. حجم سوق التعدين الذكي لأمريكا الشمالية متوقع أن يتجاوز 6.3 مليار دولار أمريكي بحلول عام 2030 على ظهر الحوافز الفيدرالية والتمويل المرتبط بـESG.

أوروبا تؤكد على المصادر المسؤولة ومبادئ الاقتصاد الدائري، مما يسرّع الاعتماد الرقمي لخفض الانبعاثات وتحسين إمكانية التتبع. استراتيجية المواد الخام لألمانيا تروج لأصل القائم على البلوك تشين ومراقبة المعدات عن بُعد لمحاجر البوتاس ومواد البناء المحلية. إسكندنافيا ترائد أساطيل تحت أرضية بالبطارية الكهربائية لمناجم خام الحديد والمعادن الأساسية، مدعومة بالطاقة المائية الوفيرة التي تعزز ملفات انبعاثات دورة الحياة. أمريكا الجنوبية تشهد انتعاشاً في استثمارات النحاس الحقلية الجديدة في تشيلي وبيرو حيث يسعى صناع السيارات لإمدادات مستقرة؛ تشيلي تخطط لاستثمار 65.71 مليار دولار أمريكي في التعدين حتى عام 2032، مع 5G الخاصة محورية في مواقع أتاكاما النائية. الشرق الأوسط وأفريقيا تبرزان كمناطق حدودية، مع رؤية السعودية 2030 التي تعين التعدين كركيزة اقتصادية أساسية وجنوب أفريقيا تجرب شاحنات نقل الهيدروجين لمناجم البلاتين التي تدمج تحسين طرق الذكاء الاصطناعي.

المشهد التنافسي

سوق التعدين الذكي يتميز بالتجزئة المعتدلة حيث تتنافس عمالقة الأتمتة الصناعية مع متخصصي التكنولوجيا الخاصة بالتعدين. ABB وسيمنز وكاتربيلر تستفيد من شبكات الخدمة العالمية والمعرفة العميقة بالعمليات لتأمين عمليات طرح متعددة المواقع. عرض كاتربيلر في نوفمبر 2024 لشاحنات 777 مستقلة بالكامل في لاك ستون وسع بصمتها خارج خام الحديد والفحم التقليديين، مما يشير إلى القدرة على معالجة الركام والمعادن الصناعية[4]كاتربيلر، "777G المستقل في محجر بول ران التابع للاك ستون،" caterpillar.com. ABB أعلنت خطة لفصل قسم الروبوتات بحلول الربع الثاني من عام 2026 لشحذ تركيزها على أسواق مستقلة عالية النمو، متوقعة مرونة أكبر في الاستجابة لمتطلبات مواقع المناجم. سيمنز تدفع النظم البيئية للتوائم الرقمية التي تربط المحركات والمحركات وPLCs في بيئة واحدة، مما يقلل وقت التشغيل للمركزات الجديدة.

الشركات المركزة على التعدين مثل إيبيروك وهيكساغون وساندفيك تكيف المعدات والبرمجيات لقيود تحت الأرض. موجة استحواذ إيبيروك في الاستشعار والأتمتة تقوي مكدس التحليلات تحت الأرض. ساندفيك تستمد 69% من الإيرادات من قطع ما بعد البيع والمواد الاستهلاكية، مما يوضح التركيز الاستراتيجي على خدمات دورة الحياة التي تحبس العملاء. هيكساغون تدمج برمجيات تخطيط المناجم مع تحديد المواقع عالي الدقة، وتحول النماذج الجيولوجية مباشرة إلى أنماط حفر مستقلة. الشركات الناشئة مثل KoBold Metals جمعت 537 مليون دولار أمريكي في عام 2025 لتطبيق الذكاء الاصطناعي على استهداف الاستكشاف، مما يدخل توتراً تنافسياً في الاكتشاف المرحلي المبكر. متخصصو الأمن السيبراني يبرزون لتأمين شبكات OT، معالجين فجوات لا تخدمها موردو IT التقليديون.

التحالفات الاستراتيجية تزيد حيث يعترف البائعون بأنه لا توجد شركة واحدة تستطيع إتقان الأجهزة والبرمجيات والاتصال وحدها. نوكيا تتشارك مع فالي، بينما إريكسون تعمل مع نيومونت على 5G. IBM وSAP توردان طبقات إدارة البيانات التي تجمع المدخلات من الشاحنات والمصانع وأجهزة الاستشعار البيئية، مما يمكن تحسين الحفر إلى المطحنة. اقتصاديات المنصة تحفز APIs المفتوحة، مما يسمح لمطوري الطرف الثالث بإنشاء تطبيقات للتفجير والتهوية أو مراقبة المخلفات. مع تطور هياكل العقود نحو مدفوعات قائمة على النتائج، بائعو التكنولوجيا يتحملون مخاطر أداء أكبر، مما يعمق العلاقات التعاونية لكن يرفع حواجز للداخلين الجدد.

قادة صناعة التعدين الذكي

-

سيسكو سيستمز إنك

-

وينكو إنترناشيونال مايننغ سيستمز المحدودة

-

SAP SE

-

روكويل أوتوميشن إنك

-

كوماتسو مايننغ كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يونيو 2025: نيومونت نشرت 5G الخاصة من إريكسون في عملية كاديا، رفع قدرة التسوية 50% وتوسيع التغطية إلى 3000 متر.

- مايو 2025: مايكروسوفت أطلقت خدمات الذكاء الاصطناعي والحوسبة السحابية التكيفية المصممة للتحول الرقمي في التعدين.

- أبريل 2025: ABB أكدت خطط إدراج قسم الروبوتات بحلول الربع الثاني من عام 2026 بعد أن ولدت الوحدة 2.3 مليار دولار أمريكي من الإيرادات في عام 2024.

- مارس 2025: ساندفيك أبلغت عن 69% من الإيرادات من القطع والخدمات والمواد الاستهلاكية مع توسيع AutoMine.

- يناير 2025: فودافون إسبانيا بدأت طرح 5G الخاص في منجم موجا للبوتاس لتعزيز الاتصال.

- يناير 2025: سيمنز كشفت عن ابتكارات التوأم الرقمي للتعدين في CES 2025.

نطاق تقرير سوق التعدين الذكي العالمي

التعدين الذكي يستخدم المعلومات والاستقلالية والتكنولوجيا لتحسين سلامة موقع المنجم وتقليل التكاليف التشغيلية وزيادة الإنتاجية. شركات التعدين تضع علاوة على زيادة الإنتاجية من خلال تقديم حلول برمجية متطورة. يتضمن أيضاً معدات روبوتية تُتحكم فيها عن بُعد لاستخراج المعادن والفلزات، يُعرف باسم التعدين التليروبوتي، والذي يقلل المخاطر على المعدنين.

حجم السوق للتعدين الذكي تم تقييمه من خلال تحليل الحلول الفردية المقدمة في الدراسة. الدراسة أيضاً تتتبع موقع السوق وإيرادات البائعين من خلال تحليل الحجم الإجمالي للسوق. الدراسة تتتبع معاملات السوق الرئيسية والمؤثرات الأساسية للنمو والبائعين الرئيسيين في الصناعة، والتي تدعم تقديرات السوق ومعدلات النمو خلال فترة التوقع. الدراسة تحلل أكثر التأثير الإجمالي لكوفيد-19 على النظام البيئي. نطاق التقرير يشمل تحجيم السوق والتوقع للتجزئة حسب الحل ونوع الخدمة ونوع التعدين والجغرافيا. أحجام السوق والتوقعات مقدمة من ناحية القيمة (مليار دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| أنظمة التحكم الذكية |

| إدارة الأصول الذكية |

| أنظمة السلامة والأمان |

| برمجيات إدارة البيانات والتحليلات |

| المراقبة والتصور |

| النقل والحفر المستقل |

| حلول أخرى |

| تكامل الأنظمة |

| الخدمات الاستشارية |

| الهندسة والصيانة |

| الخدمات المُدارة |

| التعدين تحت الأرض |

| التعدين السطحي (المفتوح) |

| إنترنت الأشياء (IoT) |

| الذكاء الاصطناعي والتحليلات |

| الروبوتات والأتمتة |

| الاتصال (5G/LTE) |

| الحوسبة السحابية والطرفية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| آسيان | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب الحل | أنظمة التحكم الذكية | ||

| إدارة الأصول الذكية | |||

| أنظمة السلامة والأمان | |||

| برمجيات إدارة البيانات والتحليلات | |||

| المراقبة والتصور | |||

| النقل والحفر المستقل | |||

| حلول أخرى | |||

| حسب نوع الخدمة | تكامل الأنظمة | ||

| الخدمات الاستشارية | |||

| الهندسة والصيانة | |||

| الخدمات المُدارة | |||

| حسب نوع التعدين | التعدين تحت الأرض | ||

| التعدين السطحي (المفتوح) | |||

| حسب التكنولوجيا | إنترنت الأشياء (IoT) | ||

| الذكاء الاصطناعي والتحليلات | |||

| الروبوتات والأتمتة | |||

| الاتصال (5G/LTE) | |||

| الحوسبة السحابية والطرفية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| آسيان | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجابة في التقرير

ما هي القيمة الحالية لسوق التعدين الذكي؟

سوق التعدين الذكي يقف عند 16.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.2% إلى 28.65 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود اعتماد التعدين الذكي؟

آسيا والمحيط الهادئ تسيطر على حصة إيرادات قدرها 38.3%، مدفوعة بمعالجة المعادن الحيوية الصينية وعمليات نشر الأساطيل المستقلة الأسترالية، مع معدل نمو سنوي مركب متوقع قدره 12.0% حتى عام 2030.

ما شريحة الحلول التي تهيمن على الإنفاق؟

إدارة الأصول الذكية تحتفظ بـ 31.5% من إيرادات عام 2024 حيث يركز المعدنون على الصيانة التنبؤية والمراقبة في الوقت الفعلي قبل توسيع الاستقلالية.

ما مدى سرعة نمو النقل المستقل؟

حلول النقل والحفر المستقل متوقع أن تتوسع بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030 على ظهر مكاسب السلامة والإنتاجية المثبتة.

لماذا شبكات 5G الخاصة مهمة للمناجم؟

5G الخاصة تقدم تغطية منخفضة زمن الاستجابة وواسعة المنطقة أساسية للتحكم عن بُعد في المعدات المستقلة والتحليلات في الوقت الفعلي، كما يظهر من تعزيز نيومونت لقدرة التسوية بنسبة 50% في كاديا.

ما هو الحاجز الرئيسي لاعتماد الرقمي في التعدين؟

رأس المال المقدم المرتفع وعائد الاستثمار غير المؤكد يبقيان القيد الأعلى، خاصة لمشغلي الطبقة المتوسطة، مما يقلل الشهية الاستثمارية قصيرة المدى رغم الفوائد طويلة المدى الواضحة.

آخر تحديث للصفحة في: