حجم وحصة سوق الإضاءة الذكية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

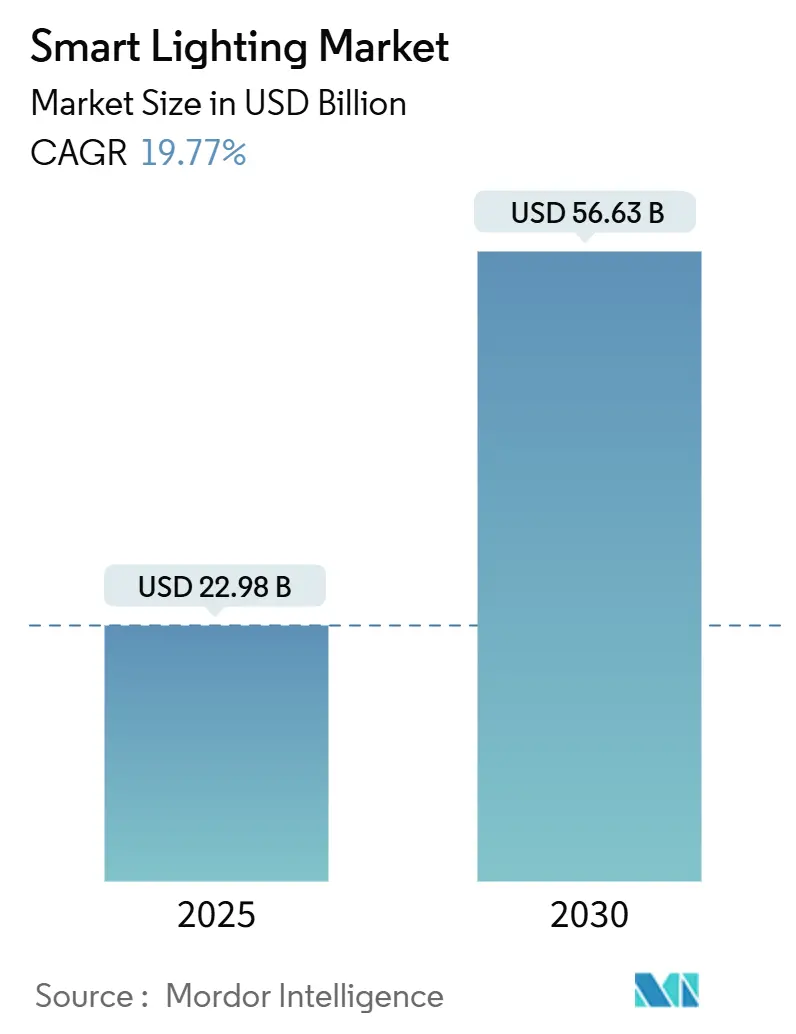

| حجم السوق (2025) | 22.98 مليار دولار أمريكي |

| حجم السوق (2030) | 56.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.77% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإضاءة الذكية من قبل Mordor Intelligence

يُقدّر حجم سوق الإضاءة الذكية بـ 22.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 56.63 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 19.77%. هذا المسار مدعوم بتسارع التركيبات عبر المواقع السكنية والتجارية والصناعية حيث تشدد السلطات التنظيمية قوانين كفاءة الطاقة وتنخفض تكاليف مكونات LED. أصبح أصحاب المباني ينظرون الآن إلى الإضاءة المتصلة كمنصة استراتيجية تخفض فواتير الكهرباء وتدعم إدارة المرافق المبنية على البيانات وتعزز تجربة شاغلي المباني. يدمج البائعون الذكاء الاصطناعي الطرفي وتحليلات السحابة لتمييز عروضهم، بينما توسع الحكومات قوانين الصفر الكربوني التي تتطلب ضوابط متقدمة من بداية المشروع. فرص النمو واضحة بشكل خاص في آسيا والمحيط الهادئ، حيث تخلق التحضر والحوافز السياسية مزايا حجم للمصنعين.

النقاط الرئيسية للتقرير

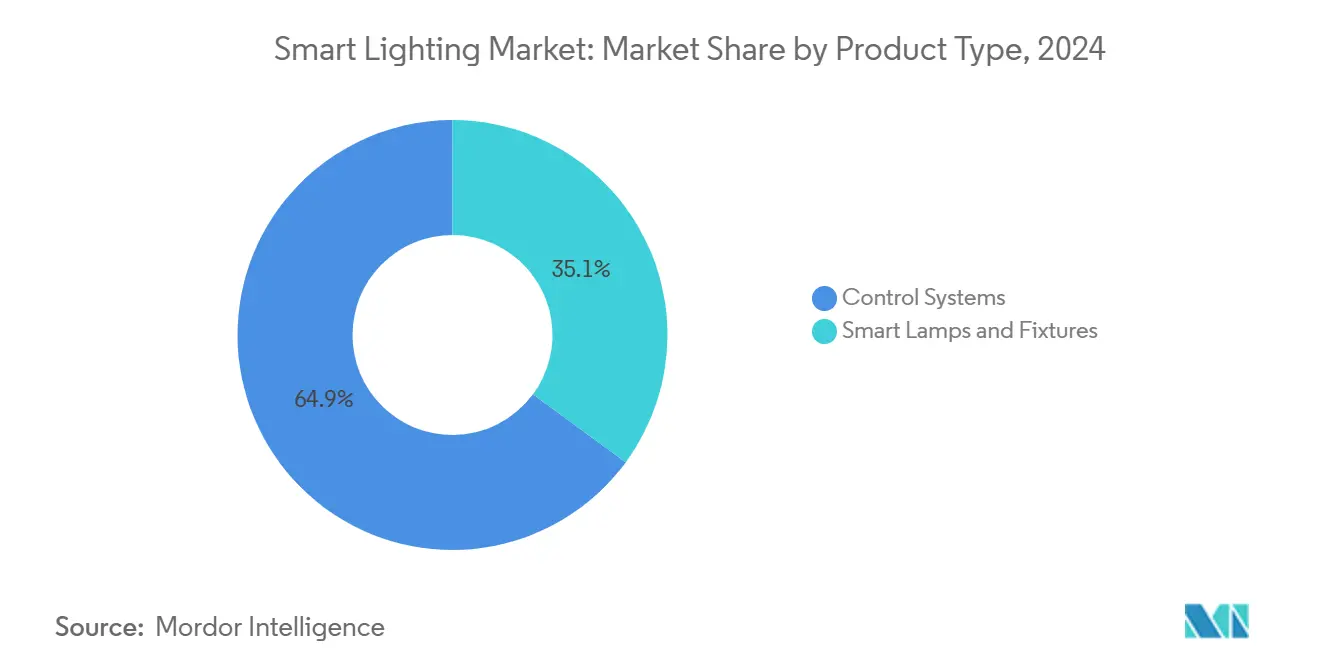

- حسب نوع المنتج، تصدرت المصابيح والتركيبات الذكية بنسبة 64.9% من حصة سوق الإضاءة الذكية في عام 2024؛ أنظمة التحكم تتقدم بمعدل نمو سنوي مركب 22.1% حتى عام 2030.

- حسب نوع التركيب، هيمنت مشاريع التحديث على 52.1% من حصة حجم سوق الإضاءة الذكية في عام 2024، بينما من المتوقع أن يتوسع البناء الجديد بمعدل نمو سنوي مركب 21.3% بين 2025-2030.

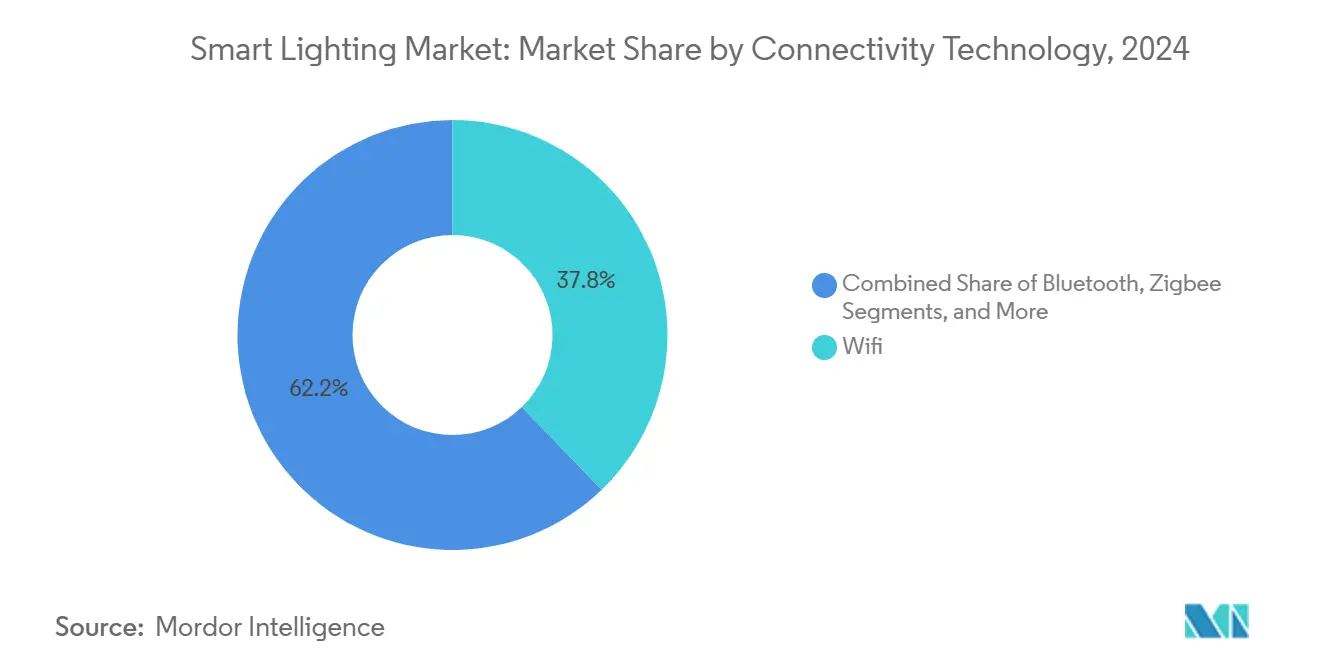

- حسب الاتصال، احتلت المنتجات المبنية على Wi-Fi حصة 37.8% من الإيرادات في عام 2024؛ حلول Zigbee مهيأة للارتفاع بمعدل نمو سنوي مركب 19.3% إلى عام 2030.

- حسب المستخدم النهائي، استحوذت المرافق التجارية على 42.5% من الطلب في عام 2024، بينما تظهر المواقع الصناعية أعلى معدل نمو سنوي مركب 20.7% حتى عام 2030.

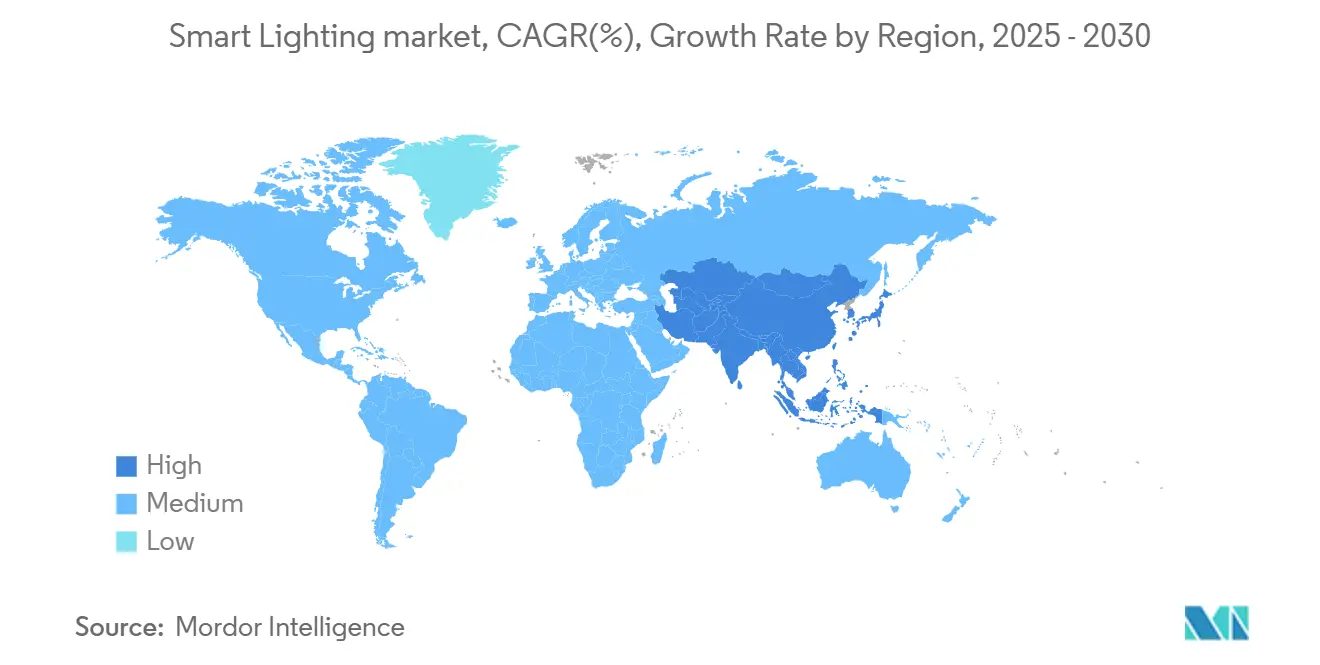

- حسب الجغرافيا، احتفظت أوروبا بحصة 26.4% من الإيرادات في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 19.8% خلال نفس الفترة.

اتجاهات ورؤى سوق الإضاءة الذكية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع تكامل نظام المنزل الذكي | +4.2% | عالمي؛ مبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| انخفاضات تكلفة LED السريعة تحسن العائد على الاستثمار | +3.8% | عالمي؛ الأقوى في الأسواق الناشئة في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| حوافز إدارة الطلب الممولة من المرافق | +3.1% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| قوانين المباني الوطنية صفر الكربون (طرح 2025-30) | +2.9% | الاتحاد الأوروبي، أمريكا الشمالية، مناطق مختارة من آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تجارب الإضاءة المدعومة بـ Li-Fi في المستودعات | +1.7% | المراكز الصناعية في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| خوارزميات التعتيم التكيفية المدعومة بالذكاء الاصطناعي الطرفي | +2.1% | تجاري وصناعي عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع تكامل نظام المنزل الذكي

أنظمة الإضاءة الذكية ترسو الآن منصات التحكم الآلي للمنزل بأكمله. معيار Matter يزيل الحواجز الاحتكارية، مما يسمح للأجهزة من علامات تجارية مختلفة بالتواصل من خلال تطبيقات موحدة. ربط Philips Hue مع Samsung SmartThings يزامن الإضاءة والترفيه والأمن تحت لوحة تحكم واحدة. Thread 1.4 سيسمح لأجهزة توجيه الحدود من بائعين متنوعين بمشاركة شبكة، معلم يقوي ثقة المستهلكين في الاستثمارات المقاومة للمستقبل.

انخفاضات تكلفة LED السريعة تحسن العائد على الاستثمار

التطورات مثل حزم الشريحة المقلوبة تقدم كفاءة أعلى بنسبة 20% مع الحفاظ على أعمار 100,000 ساعة، مما يقلل تكاليف الصيانة للمواقع عالية الارتفاع. شرائط الشريحة على اللوحة تضيف مرونة التركيب التي تعيد تشكيل محافظ منتجات 2025. مجتمعة مع خصومات المرافق، هذه الانخفاضات في التكلفة تضغط فترات الاسترداد إلى أقل بكثير من 18 شهراً في العديد من التحديثات التجارية، كما يظهر مشروع AirPark North الذي وفر 4,990 دولار أمريكي سنوياً.

حوافز إدارة الطلب الممولة من المرافق

حوالي 77% من الرموز البريدية الأمريكية مؤهلة الآن لخصومات LED، وحوافز Con Edison الفورية يمكن أن تقلص تكاليف المشروع بنسبة تصل إلى 90% حتى عام 2025.[1]Con Edison, "Instant Lighting Incentives," coned.com لأن الإضاءة يمكن أن تستحوذ على 60% من كهرباء المبنى، هذه البرامج تسرّع اعتماد سوق الإضاءة الذكية في القطاعات الحساسة للتكلفة.

قوانين المباني الوطنية صفر الكربون (طرح 2025-30)

السياسات مثل قانون طاقة كاليفورنيا 2022 تتطلب مصابيح عالية الكفاءة مع حصاد ضوء النهار التلقائي وأجهزة استشعار الإشغال.[2]Energy Code Ace, "2022 Building Energy Efficiency Standards," energycodeace.comمع استهلاك المباني لقرابة 40% من الطاقة العالمية، الإضاءة المتصلة القادرة على تحقيق تخفيضات كهربائية بنسبة 75% محورية في استراتيجيات الصفر الكربوني.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ثغرات الأمن السيبراني في بروتوكولات اللاسلكي | −2.8% | عالمي؛ المؤسسات والحكومة | قصير المدى (≤ سنتان) |

| معايير التشغيل البيني المجزأة | −2.1% | عالمي؛ مواقع متعددة البائعين | متوسط المدى (2-4 سنوات) |

| تقلبات سلسلة التوريد في فوسفور الأرض النادرة | −1.6% | عالمي؛ التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| عدم اليقين في تنظيم خصوصية المنزل الذكي | −1.3% | الاتحاد الأوروبي وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ثغرات الأمن السيبراني في بروتوكولات اللاسلكي

أظهر الباحثون أن أجهزة Zigbee Light Link يمكن اختطافها من خلال المفاتيح الافتراضية، مما يمكّن الهجمات الجانبية على الشبكات المؤسسية. أظهرت Check Point كذلك أن لمبات Philips Hue المتضررة توفر رأس جسر إلى أنظمة تكنولوجيا المعلومات الأوسع. [3]Philips Hue (Signify), "Hue x SmartThings Integration," signify.com تكاليف الإصلاح الناتجة ومخاطر المسؤولية تثني الاعتماد السريع في البيئات الحرجة أمنياً.

معايير التشغيل البيني المجزأة

رغم أن Matter يعد بالتحكم عبر العلامات التجارية، الانتشار المبكر يكشف فجوات الموثوقية عندما تتنقل الأجهزة عبر النظم البيئية، مما يجبر المستخدمين للعودة إلى المحاور الاحتكارية. الدعم الكامل لـ Thread 1.4 لن يكون منتشراً حتى عام 2026، مما يطيل تردد المشترين للطرح الكبير متعدد البائعين.

تحليل القطاعات

حسب نوع المنتج: أنظمة التحكم تقود علاوة الذكاء

من المتوقع أن تنمو أنظمة التحكم بمعدل نمو سنوي مركب 22.1%، بينما احتفظت المصابيح والتركيبات الذكية بحصة 64.9% من سوق الإضاءة الذكية في عام 2024. منصات التحكم تمزج أجهزة الاستشعار والتحليلات ولوحات السحابة، مقدمة إيرادات برمجيات متكررة وهوامش تتفوق على المصابيح السلعية. استحواذ Acuity Brands على QSC بقيمة 1.215 مليار دولار أمريكي وسع مجموعة المساحات الذكية ورفع إيرادات القطاع 14.5% في الربع الأول من عام 2025.

هذه الأنظمة تستخدم الذكاء الاصطناعي الطرفي للتنبؤ بأنماط الإشغال، مما يحقق توفيرات طاقة غالباً ما تتجاوز 50%. المواقع الصناعية تستفيد من تدفق البيانات لتحسين سير العمل، مما يسلط الضوء على تحول استراتيجي من الأجهزة إلى الرؤى. في المقابل، المصابيح والتركيبات الذكية تعمل كالطبقة الفيزيائية لكنها تواجه ضغط أسعار مع انخفاض تكاليف LED وتوسع الأحجام.

حسب نوع التركيب: هيمنة التحديث تتحول نحو البناء الجديد

هيمنت مشاريع التحديث على 52.1% من حجم سوق الإضاءة الذكية في عام 2024 بسبب قاعدة واسعة من المصابيح القديمة. حوافز المرافق وفترات الاسترداد القصيرة تبقي هذا القطاع جذاباً، كما شُوهد عندما خفض مكتب الضرائب الأسترالي تكاليف الإضاءة 94% عبر التحديث.

اعتماد البناء الجديد يرتفع بمعدل نمو سنوي مركب 21.3% لأن المهندسين المعماريين يدمجون الإضاءة الذكية من مرحلة المخطط. قانون كاليفورنيا 2022 يتطلب ضوابط متقدمة في جميع المباني الجديدة. التركيبات الأساسية تفتح أيضاً وظائف مثل Li-Fi والشبكات الكثيفة للاستشعار التي تكون مرهقة للتحديث لاحقاً، مما يميل القيمة طويلة المدى نحو هذا القطاع.

حسب تقنية الاتصال: Zigbee تكسب أرضاً رغم قيادة Wi-Fi

استحوذ Wi-Fi على 37.8% من إيرادات الاتصال في عام 2024، مما يعكس البنية التحتية الحالية للشبكة المحلية والألفة الاستهلاكية. Zigbee يسد الفجوة بمعدل نمو سنوي مركب 19.3% حيث أن طوبولوجيا الشبكة الشبكية واستهلاك الطاقة المنخفض يناسبان الانتشار واسع البصمة.

مزيج الاتصال يتحول نحو رقائق متعددة البروتوكولات التي تربط بسلاسة Wi-Fi وZigbee وBluetooth ومداخل Thread الناشئة. البائعون يخططون لتحديثات البرامج الثابتة الجاهزة لـ Matter التي تدع المصابيح تختار تلقائياً المسار الأمثل، تصميم يقلل مخاطر الحبس ويدعم التوسع السلس عبر مناطق المرافق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: القطاع الصناعي يتسارع متجاوزاً القيادة التجارية

احتلت المواقع التجارية 42.5% من الطلب في عام 2024، مستخدمة الإضاءة المتصلة أساساً لتوفيرات المرافق وراحة الشاغلين. المكاتب عادة تحلق 25-40% من الكهرباء من خلال التعتيم التلقائي. المرافق الصناعية هي أسرع مجموعة مستخدمين نمواً بمعدل نمو سنوي مركب 20.7%. يطبقون أجهزة الاستشعار لتتبع الأصول وLi-Fi لتبادل البيانات مع الأدوات الروبوتية، محققين زمن استجابة أقل من ميلي ثانية يدعم سير عمل الصناعة 4.0. مع تخفيضات طاقة تصل إلى 50% والتوفيرات السنوية ازدادت بشكل كبير، تنظر المصانع للإضاءة الذكية كأصل تشغيلي واستراتيجي.

التحليل الجغرافي

حافظت أوروبا على 26.4% من الإيرادات في عام 2024 بسبب قوانين الكفاءة الصارمة والطلب الناضج على التحكم الآلي. التحديثات الألمانية مثل ترقية VIVARES Zigbee أهلت لإعانات KfW276، مما يبرهن الزخم المدفوع بالسياسة. المنح الحكومية وأهداف الكربون تستمر في الاعتماد المستمر، خاصة في المباني العامة ومساحات المكاتب المتميزة.

آسيا والمحيط الهادئ هي أسرع المتحركين بمعدل نمو سنوي مركب 19.8%. الصين نفذت ثمانية معايير إضاءة جديدة في عام 2024 ترفع عتبات الكفاءة وتدفع الضوابط المتصلة، مما يحفز المصنعين المحليين على توسيع خطوط المنتجات الذكية. برنامج الطريق المضيء في الهند يهدف لاستبدال اللمبات التقليدية في 186 مدينة، مما يوجه المشتريات واسعة النطاق نحو أنظمة LED الشبكية. المعارض التجارية الإقليمية مثل معرض الإضاءة الخريفي في هونج كونج عرضت 3,000 عارض يركزون على إضاءة المدن الذكية، مما يؤكد التوسع القوي لسلسلة التوريد

المشهد التنافسي

يبقى سوق الإضاءة الذكية مجزأً بشكل معتدل لكنه يتجمع حيث يسعى البائعون لعمق البرمجيات والتكامل الرأسي. أطلقت Signify إعادة شراء أسهم بقيمة 150 مليون يورو، مما يشير للثقة حيث ترتفع الإضاءة المتصلة والمتخصصة إلى 30% من مزيجها. شراء Acuity Brands لـ QSC وسع مجموعة التحكم الصوتي-البصري، مما يجعل البرمجيات والخدمات ثلثي إيرادات المساحات الذكية.

التمييز التقني يرتكز الآن على ميزات الذكاء الاصطناعي وروابط النظم البيئية. قدمت Philips Hue مساعد ذكاء اصطناعي توليدي يكيف المشاهد ويكتشف إشارات إنذار الدخان، مترجمة الأجهزة إلى قيمة مدفوعة بالاشتراك. المتحدون الأصغر يكسبون أرضاً بإطلاق تركيبات متوافقة مع Matter تندرج في منصات شائعة دون محاور احتكارية، مما يآكل السيطرة على القنوات الموروثة. في الوقت نفسه، المتخصصون الصناعيون يحزمون Li-Fi وتحليلات الاستشعار للحصول على تسعير متميز في تطبيقات متخصصة مثل روابط البيانات الروبوتية عالية السرعة.

الضغط التنافسي مرئي أيضاً في التصنيع. المشروع المشترك Dixon Technologies-Signify يوسع الإنتاج في الهند لمعالجة الطلب الإقليمي المتزايد وفرص التصدير. تعاونات المصنع الأصلي وتوسعات المصنع المصمم الأصلي شائعة حيث تتوازن العلامات التجارية بين الكفاءة التكلفوية ومتطلبات التوطين الموجودة في العديد من المناقصات العامة.

قادة صناعة الإضاءة الذكية

-

Signify N.V.

-

Acuity Brands Inc.

-

Hubbell Inc.

-

Eaton Corp.

-

Lutron Electronics Co. Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أسست Dixon Technologies وSignify مشروعاً مشتركاً 50:50 لتصنيع منتجات الإضاءة في الهند.

- مايو 2025: نشرت Signify نتائج الربع الأول من عام 2025 القوية، مشيرة أن الإضاءة المتصلة تقدم الآن حوالي 30% من إجمالي الإيرادات.

- يناير 2025: أتمت Acuity Brands شراءها لـ QSC بقيمة 1.215 مليار دولار أمريكي، موسعة محفظة الصوت والتحكم المدارة سحابياً.

- يناير 2025: أطلقت Philips Hue ميزات مدعومة بالذكاء الاصطناعي تشمل مساعد توليدي واكتشاف إنذار الدخان.

نطاق تقرير سوق الإضاءة الذكية العالمي

الإضاءة الذكية/المتصلة تُعرّف كنظام مبني على LED مع أجهزة استشعار وتحكم متصلة (سلكياً أو لاسلكياً) وتمكّن منتجات الإضاءة داخل النظام من التواصل مع بعضها البعض ونقل البيانات. حلول الإضاءة LED التي تسمح لها بأن تكون متصلة ومخصصة ومجدولة ومتحكم بها عن بُعد تشمل المصابيح والمصابيح والمصابيح الذكية. ضوابط الإضاءة تشمل أجهزة الاستشعار وواجهات المستخدم وأجهزة التحكم وبرمجيات إدارة الضوء.

سوق الإضاءة الذكية مقسم إلى نوع المنتج (أنظمة التحكم (سلكية، لاسلكية)، المصابيح والتركيبات الذكية) والجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، إسبانيا، وبقية أوروبا]، آسيا المحيط الهادئ [الصين، اليابان، الهند، بقية آسيا المحيط الهادئ]، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أنظمة التحكم |

| المصابيح والتركيبات الذكية |

| البناء الجديد |

| التحديث |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| أخرى |

| سكني |

| تجاري |

| صناعي |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب نوع المنتج | أنظمة التحكم | ||

| المصابيح والتركيبات الذكية | |||

| حسب نوع التركيب | البناء الجديد | ||

| التحديث | |||

| حسب تقنية الاتصال | Wi-Fi | ||

| Bluetooth | |||

| Zigbee | |||

| أخرى | |||

| حسب المستخدم النهائي | سكني | ||

| تجاري | |||

| صناعي | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا المحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا المحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الإضاءة الذكية؟

سوق الإضاءة الذكية يُقدّر بـ 22.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع بسرعة بمعدل نمو سنوي مركب 19.77% إلى عام 2030.

أي فئة منتج تنمو الأسرع؟

أنظمة التحكم هي القطاع الأسرع نمواً، محققة معدل نمو سنوي مركب 22.1% حيث تسعى المباني لمنصات إدارة متكاملة تتجاوز الإضاءة الأساسية.

لماذا آسيا المحيط الهادئ هي المنطقة الأكثر ديناميكية؟

التحضر واسع النطاق وولايات LED الحكومية والمعايير الوطنية الجديدة تدفع نمو آسيا المحيط الهادئ بمعدل نمو سنوي مركب 19.8%، متفوقة على أوروبا وأمريكا الشمالية.

كيف تؤثر حوافز المرافق على الاعتماد؟

البرامج مثل خصومات Con Edison الفورية يمكن أن تقلص تكاليف التركيب بنسبة تصل إلى 90%، مما يقصر فترات الاسترداد ويسرّع ترقيات تجارية وصناعية.

آخر تحديث للصفحة في: