حجم وحصة سوق البطاقات الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

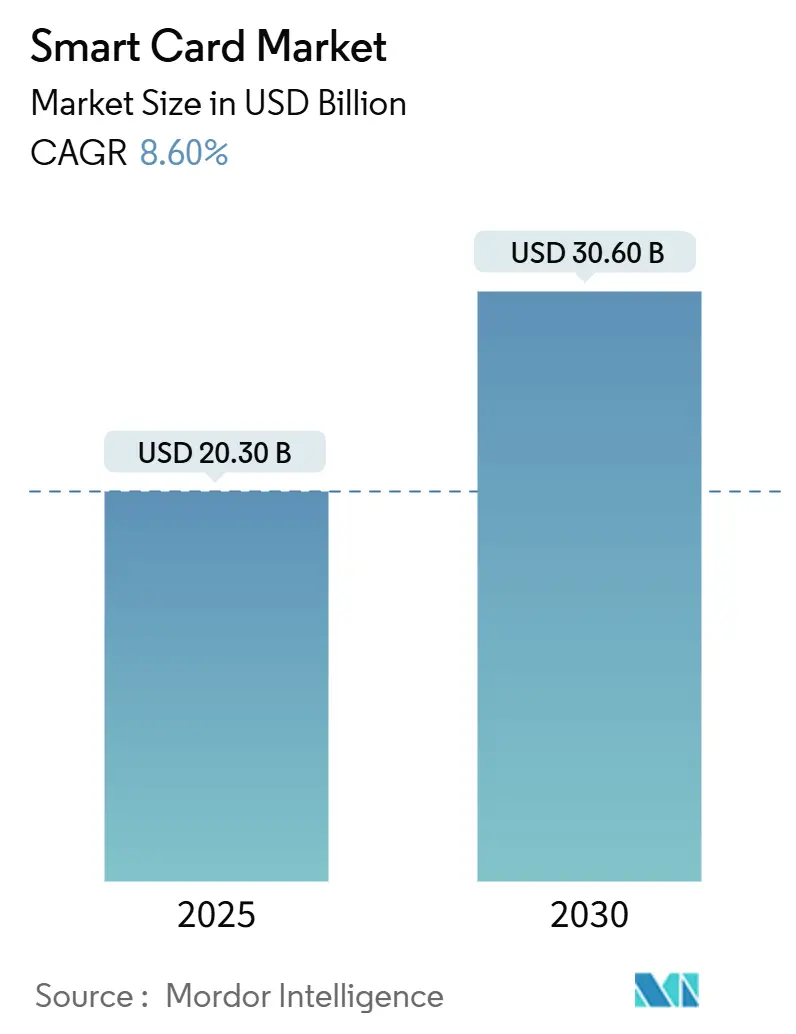

| حجم السوق (2025) | 20.30 مليار دولار أمريكي |

| حجم السوق (2030) | 30.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البطاقات الذكية بواسطة Mordor Intelligence

يبلغ حجم سوق البطاقات الذكية 20.3 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 30.6 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.6% خلال فترة التوقعات. الهجرة المستمرة إلى معيار EMV وتوسيع برامج الهوية الرقمية الوطنية والطلب المتزايد على بيانات الاعتماد متعددة التطبيقات تواصل ترسيخ النمو. أصبحت تكنولوجيا عدم التماس الآن سائدة في مدفوعات التجزئة، بينما توفر البطاقات ثنائية الواجهة مساراً تدريجياً للترقية للجهات المُصدرة التي لا تزال تحتفظ بأصول التماس القديمة فقط. تشهد العناصر الآمنة على البطاقات امتصاصاً سريعاً حيث تتقارب الحكومات والمؤسسات في الهوية الجسدية والرقمية، وهو اتجاه يخلق فرصاً مجاورة في خدمات الأمن السيبراني. إقليمياً، تهيمن آسيا على أكبر قاعدة مثبتة، إلا أن أعمق مجال للتوسع يكمن في أفريقيا، حيث تفتح أنظمة الدفع التي تركز على الهاتف المحمول أولاً إصدار البطاقات في طبقات العملاء التي لم يتم استغلالها من قبل. الكثافة التنافسية معتدلة؛ المصنعون من الفئة الأولى يعملون على توطيد الحصة من خلال المنتجات المرتبطة بالاستدامة والابتكارات البيومترية التي تخلق تمايزاً يتجاوز السعر.

الخلاصات الرئيسية للتقرير

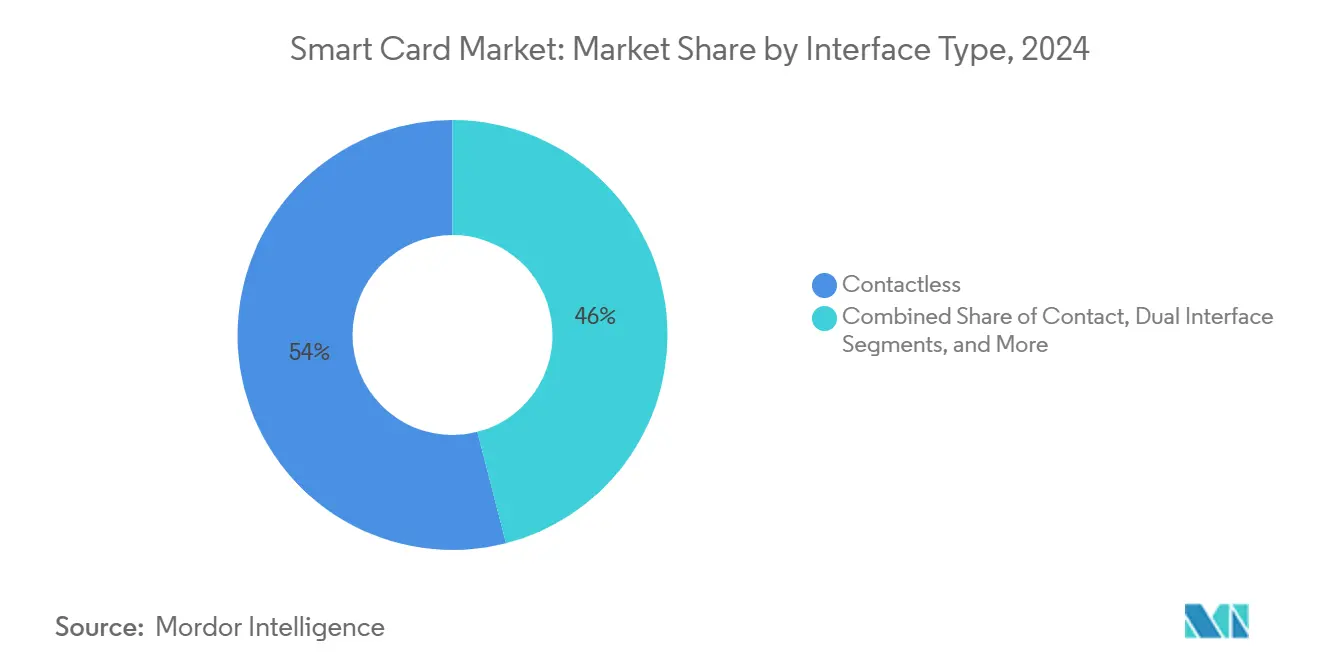

- حسب نوع الواجهة، تصدرت البطاقات اللاتماسية بنسبة 54% من حصة سوق البطاقات الذكية في عام 2024؛ من المتوقع أن تتوسع البطاقات ثنائية الواجهة بمعدل نمو سنوي مركب قدره 8.7% حتى عام 2030.

- حسب نوع الرقاقة، استحوذت بطاقات المتحكم الدقيق على حصة 62% من حجم سوق البطاقات الذكية في عام 2024؛ من المُقرر أن تنمو البطاقات القائمة على العناصر الآمنة بمعدل نمو سنوي مركب قدره 10.2% حتى عام 2030.

- حسب المادة، هيمن PVC بحصة سوقية قدرها 42.95% في عام 2024؛ من المتوقع أن يتقدم البولي كربونات بمعدل نمو سنوي مركب قدره 8.3% حتى عام 2030.

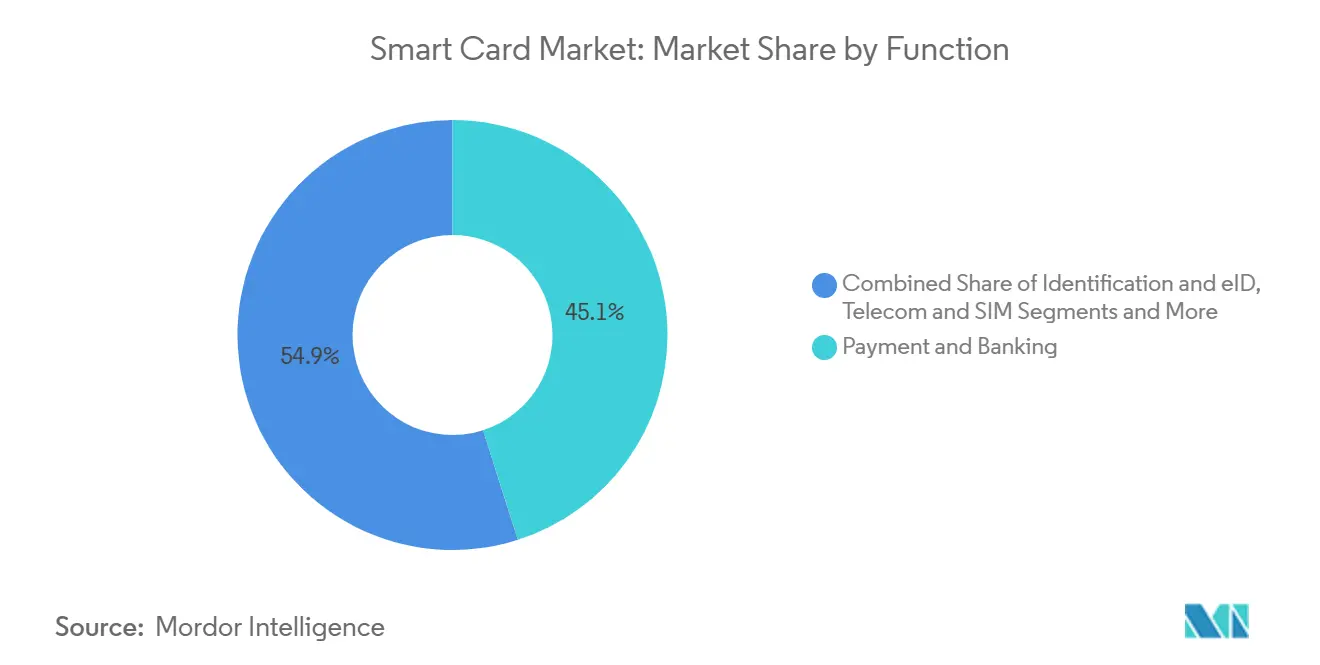

- حسب التطبيق، استحوذ الدفع والخدمات المصرفية على 45.07% من حجم سوق البطاقات الذكية في عام 2024؛ بطاقات التعريف والهوية الإلكترونية مُهيأة لمعدل نمو سنوي مركب قدره 10.37%.

- حسب صناعة المستخدم النهائي، احتفظت الاتصالات بحصة 44.43% من حجم سوق البطاقات الذكية في عام 2024؛ من المتوقع أن تسجل الخدمات المصرفية والمالية وخدمات التأمين أعلى معدل نمو سنوي مركب قدره 9.83%.

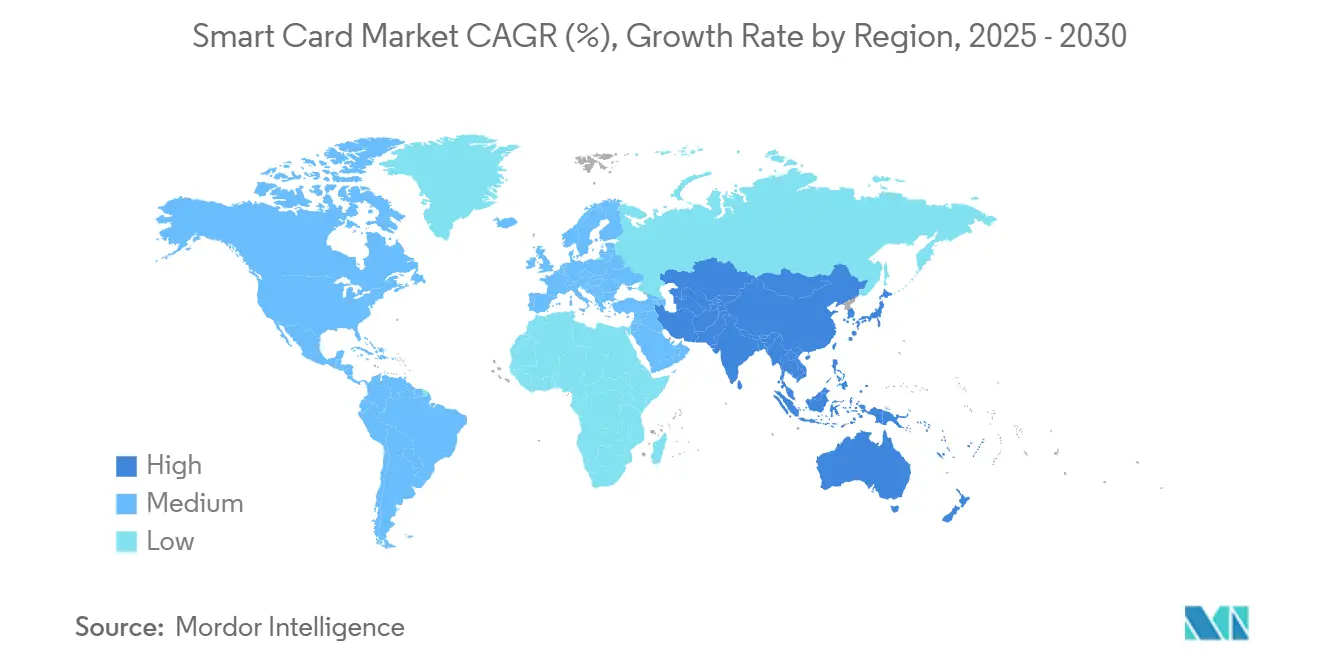

- حسب الجغرافيا، تصدرت آسيا بنسبة 44% من حصة سوق البطاقات الذكية في عام 2024، بينما أفريقيا في طريقها لتحقيق أسرع معدل نمو سنوي مركب قدره 9.3% بين عامي 2025 و2030.

اتجاهات ورؤى سوق البطاقات الذكية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| هجرة EMV اللاتماسية | +1.8 | آسيا (الصين، الهند، آسيان) | المدى القصير (≤ سنتين) |

| طرح الهوية الإلكترونية والصحة الرقمية في الاتحاد الأوروبي ودول مجلس التعاون الخليجي | +1.2 | أوروبا، الشرق الأوسط (دول مجلس التعاون الخليجي) | المدى المتوسط (2-4 سنوات) |

| توسيع SIM المدفوع مسبقاً | +0.9 | أمريكا الجنوبية (البرازيل، الأرجنتين) | المدى المتوسط (2-4 سنوات) |

| اعتماد محفظة eIDAS-2.0 للاتحاد الأوروبي | +1.5 | أوروبا | المدى المتوسط (2-4 سنوات) |

| مواد البطاقات المستدامة | +0.7 | عالمياً (بقيادة أوروبا، أمريكا الشمالية) | المدى الطويل (≥ 4 سنوات) |

| مصادقة FIDO2 البيومترية على البطاقة | +0.6 | دول الشمال، اليابان، كوريا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

هجرة EMV اللاتماسية في الاقتصادات الآسيوية الناشئة

تسارعت زخم الطرح في عام 2024 حيث كلفت بنغلاديش ونيبال مختبرات اختبار EMV المستوى 3 المحلية التي تقصر دورات الاعتماد وتقلل تكاليف المُصدر. شهدت الصين ارتفاعاً سنوياً بنسبة 37% في المعاملات اللاتماسية، بينما سجلت الهند نمواً بنسبة 42% في الإصدار، وهي أرقام تعكس تعميم الدفع بالضغط وتؤكد على القاعدة القابلة للعنونة لترقيات المحطات الطرفية. تؤطر البنوك الإصدار اللاتماسي كرافعة احتفاظ في الأسواق المزدحمة للتجزئة، ويستفيد التجار من سرعات الدفع الأسرع التي ترفع الإنتاجية. مع كون البطاقات المُمكنة لمعيار EMV تمثل بالفعل 70% من الإصدار العالمي، الجهات المُصدرة الآسيوية في موقع يمكنها من القفز مباشرة إلى محافظ ثنائية الواجهة. نمو المبيعات قريب المدى، لذلك، ينحرف نحو بطاقات المتحكم الدقيق الآمنة القادرة على دعم الخدمات ذات القيمة المضافة مثل تذاكر النقل والمدفوعات الصغيرة القيمة غير المتصلة.

طرح بطاقات الهوية الإلكترونية والصحة الرقمية الوطنية في الاتحاد الأوروبي ودول مجلس التعاون الخليجي

تنفيذ لائحة الهوية الرقمية للاتحاد الأوروبي في مايو 2024 يُلزم الدول الأعضاء بتوفير بيانات الاعتماد الجسدية والمحمولة بالتوازي، مما يدعم الطلب على بطاقات البولي كربونات عالية الأمان.[1]Thomas Elis, "EU Digital ID Regulation Mandates Member States to Provide Digital Identity Wallets for Citizens," techuk.org تتبع دول مجلس التعاون الخليجي مساراً مشابهاً أثناء تحديث أطر تقديم الرعاية الصحية ومراقبة الحدود. الطبقات الداخلية من البولي كربونات مثل CoreLam مُنتشرة الآن في أكثر من 20 برنامجاً وطنياً. يستفيد المصنعون من عقود التوريد متعددة السنوات التي تفضل اللاعبين المتكاملين عمودياً القادرين على التخصيص وإدارة المفاتيح وتحميل التطبيقات الآمنة. لأن اعتماد المحفظة سيستغرق وقتاً، يبقى إصدار الهوية الإلكترونية الجسدية احتياطياً إلزامياً، مما يؤمن أحجام الوحدات الأساسية خلال فترة الانتقال.

توسيع SIM المدفوع مسبقاً يقود العناصر الآمنة في أمريكا اللاتينية

توفر E-SIM يمتد الآن عبر 90% من أسواق أمريكا اللاتينية، إلا أن الشرائح الكبيرة المدفوعة مسبقاً لا تزال تعتمد على بطاقات UICC الجسدية، مما يخلق بيئة تكنولوجية مزدوجة.[2]Medeiros, Hyggor da Silva, Leandro de Souza Bezerra, Fernando Trinidad España, and Jefferson Tiago Santos de Oliveira, "Embedded-SIM (E-SIM) an Overview in Latin America: Implementation, Availability, Advantages and Disadvantages." Journal of Communication and Information Systems, jcis.sbrt.org.br مشغلو الشبكات المحمولة يحتاطون للمخاطر من خلال شراء كل من ملفات تعريف eSIM والعناصر الآمنة من الجيل التالي التي يمكن أن تعمل في أوضاع قابلة للإزالة أو مدمجة. صانعو البطاقات مع أنظمة التشغيل المعتمدة من eUICC يؤمنون بالتالي الحصة، بينما يستفيد بائعو أشباه الموصلات من الطلب الإضافي على عناصر الأمان. من المتوقع أن يستمر نموذج التعايش خلال المدى المتوسط حيث يستمر تغلغل الهاتف الذكي في التباين عبر المناطق الحضرية والريفية.

اعتماد لائحة محفظة eIDAS-2.0 الرقمية للاتحاد الأوروبي

القانون القانوني لشهر مايو 2024 يفرض محافظ الهوية الرقمية على نطاق الاتحاد الأوروبي بحلول عام 2026، مما يرفع الطلب على العناصر الآمنة لأن الأمان المدعوم بالأجهزة محوري في معايير الاعتماد قيد التطوير في ENISA.[3]European Union Agency for Cybersecurity, "EU Digital Identity Wallet: A leap towards secure and trusted electronic identification through certification.", enisa.europa.eu حددت GlobalPlatform بالفعل SE كالمرساة المثلى لتخزين بيانات الاعتماد. الوكالات الوطنية، لذلك، تطلق جولات المشتريات للبطاقات التي تعمل كرموز مصادقة في أنظمة المحفظة البيئية. الموردون القادرون على تقديم عوامل الشكل المتقاربة - البطاقة الجسدية بالإضافة إلى تطبيق مُمكن لـ NFC - في موقع جيد للفوز.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| البطاقات الافتراضية المُرمزة | −1.2 | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تذبذب سلسلة التوريد للمتحكم الدقيق الآمن | −0.8 | عالمياً | المدى القصير (≤ سنتين) |

| تأخيرات مدفوعة بـ GDPR في الإصدار عبر الحدود | −0.5 | أوروبا (الجهات المُصدرة متعددة الجنسيات) | المدى المتوسط (2-4 سنوات) |

| هجرة الاحتيال إلى قنوات CNP | −0.7 | أمريكا الشمالية | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

صعود البطاقات الافتراضية المُرمزة يقلل الطلب الجسدي

من المتوقع أن تتضاعف معاملات البطاقات الافتراضية أربع مرات إلى أكثر من 121 مليار بحلول عام 2027، بينما تستهدف Mastercard ترميز التجارة الإلكترونية بنسبة 100% في أوروبا بحلول عام 2030. التحول يحول ميزانيات المُصدر نحو المشاركات الرقمية ويقلص دورات الاستبدال لمحافظ الخصم منخفضة القيمة. تبقى البطاقات الجسدية ضرورية للقبول وجهاً لوجه والاحتياط غير المتصل، إلا أن حصة المحفظة يمكن أن تميل نحو الأدوات الافتراضية في الأسواق الناضجة، مما يخمد نمو الوحدات.

تذبذب سلسلة التوريد للمتحكم الدقيق الآمن

أشباه الموصلات للسيارات تمتص القدرة بمعدل نمو سنوي مركب متوقع قدره 10% حتى عام 2030، مما يضغط على تخصيص المتحكم الدقيق الآمن لبائعي البطاقات. رغم 2.3 تريليون دولار أمريكي ملتزم به للمصانع الجديدة، تبقى المهل الزمنية قريبة المدى ممتدة. قادة السوق مثل IDEMIA يخففون المخاطر من خلال العلاقات المباشرة مع المسابك والتصاميم المعيارية للرقائق. مجمعو البطاقات الأصغر بدون توريد محتجز يواجهون ارتفاعات في التكلفة تضغط الهوامش.

تحليل الشرائح

حسب نوع الواجهة: اللاتماسية تبقى مهيمنة بينما ثنائية الواجهة تتسارع

استحوذت البطاقات اللاتماسية على 54% من حجم سوق البطاقات الذكية في عام 2024، مؤكدة وضعها كعامل الشكل الفعلي للمدفوعات اليومية. الإصدار ثنائي الواجهة يرتفع بمعدل نمو سنوي مركب قدره 8.7% حيث تسعى الجهات المُصدرة للتوافق العكسي مع المحطات الطرفية القديمة للتماس فقط دون المساومة على وظيفة الضغط للدفع. الابتكارات مثل النواة العالمية EMV C-8 تقلل تعقيد اعتماد المحطات الطرفية وتحفز توسيع القبول. بالتوازي، تحسينات مجموعة الرقائق من Infineon تقصر وقت المعاملة، مما يحسن تجربة المستخدم في بيئات التجزئة عالية الإنتاجية.

شهية المُصدر للبطاقات التماسية فقط تستمر في الحكومة والدفاع، حيث تضيف الواجهة الجسدية طبقة أمان ضد هجمات التتابع. البطاقات الهجينة، التي تدمج تقنيات متعددة على ركيزة واحدة، تلبي متطلبات المؤسسة المتخصصة للوصول المنطقي والجسدي المتقارب. السرد التنافسي، لذلك، ينتقل من مجرد نوع الواجهة إلى القدرات ذات القيمة المضافة مثل المطابقة البيومترية على البطاقة والتخصيص بعد الإصدار، وهي موضوعات تمكن البائعين من الدفاع عن الهوامش في سوق البطاقات الذكية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نوع رقاقة البطاقة: المتحكمات الدقيقة تقود بينما العناصر الآمنة تتصاعد

استحوذت بطاقات المتحكم الدقيق على 62% من حصة سوق البطاقات الذكية في عام 2024، مما يعكس تنوعها عبر حالات استخدام المدفوعات والاتصالات والهوية. بطاقات العناصر الآمنة، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 10.2% بفضل المتطلبات التشفيرية المرتفعة في أنظمة الهوية الإلكترونية والمحفظة الرقمية البيئية. منصة SECORA Pay Bio الشاملة تُثبت كيف يمكن تجميع تكامل أجهزة الاستشعار والعناصر الآمنة لضغط فاتورة المواد ووقت الوصول للسوق.

البطاقات الذاكرة فقط تبقى ذات صلة للنقل الجماعي وتطبيقات الهدايا المدفوعة مسبقاً حيث حساسية التكلفة تفوق احتياجات المعالجة. الوحدات الرفيعة جداً مثل MOB10 من NXP تفتح تطبيقات جواز سفر جديدة من خلال تحسين المتانة ضد الضغط الانحنائي. إجمالياً، تحول المزيج المنتج نحو العناصر الآمنة يفيد موردي أشباه الموصلات مع خطوط المنتجات المعتمدة من المعايير المشتركة، مما يدعم خندق تنافسي تقوده التكنولوجيا داخل سوق البطاقات الذكية.

حسب المادة: PVC يحتفظ بالحجم بينما البولي كربونات يكتسب الزخم

احتفظ PVC بهيمنة 42.95% في عام 2024 بسبب انخفاض تكلفته وأدوات الإنتاج الراسخة. ينمو البولي كربونات بمعدل نمو سنوي مركب قدره 8.3% حيث تختار الحكومات صفحات البيانات المحفورة بالليزر التي تقاوم التلاعب. الجهات المُصدرة المصرفية تجرب بطاقات حمض البولي لاكتيك التي تقلل PVC البكر بنسبة 80%.

البطاقات المعدنية والمركبة تحتل الشريحة المتميزة، خدمة اقتراحات المستهلك الثري التي تؤكد على القيمة المدركة والمتانة. البائعون مثل CompoSecure شحنوا أكثر من 200 مليون وحدة معدنية منذ عام 2010، مما يشير إلى طلب قابل للتوسع على المواد المتميزة.[4]CompoSecure, "2024 Form 10-K," sec.gov اختيار المادة يصبح بالتالي رافعة للجهات المُصدرة لمواءمة أهداف الاستدامة والعلامة التجارية والأمان في سوق البطاقات الذكية المتزايد التجزئة.

حسب الوظيفة/التطبيق: الدفع يهيمن بينما الهوية الإلكترونية تتسارع

مثلت تطبيقات الدفع والخدمات المصرفية 45.07% من سوق البطاقات الذكية في عام 2024 وتواصل ربط الحجم السنوي. الدفعات التنظيمية في أوروبا ودول مجلس التعاون الخليجي، إلى جانب برامج الرعاية الصحية الوطنية، تدفع بطاقات الهوية الإلكترونية بمعدل نمو سنوي مركب قدره 10.37%. المصادقة البيومترية، المحصورة سابقاً في المشاريع التجريبية، تظهر الآن في نشر التحكم في الوصول التيار الرئيسي عبر إسبانيا والبرتغال.

بطاقات SIM للاتصالات تبقى ضرورية رغم مكاسب eSIM، حيث الأسواق الناشئة لا تزال تعتمد على عوامل الشكل القابلة للإزالة لتوافق الجهاز. مشغلو النقل عبر 1000 مدينة اعتمدوا أنظمة الأجرة مفتوحة الحلقة، دمج تطبيقات الدفع مباشرة على البطاقات متعددة الأغراض. التطبيقات المتنوعة تؤمن النمو الأساسي حتى مع انتشار البدائل الرقمية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: تكنولوجيا المعلومات والاتصالات تقود، الخدمات المصرفية والمالية وخدمات التأمين تنمو بأسرع وتيرة

أمنت تكنولوجيا المعلومات والاتصالات 44.4% من حجم سوق البطاقات الذكية في عام 2024، مدعومة بطلب SIM المدفوع مسبقاً وربط إنترنت الأشياء. قطاع الخدمات المصرفية والمالية وخدمات التأمين، المتقدم بمعدل نمو سنوي مركب قدره 9.83%، يستثمر في البطاقات المعدنية والبيومترية لتعزيز دعوة العملاء، مما يرتبط بنمو إيرادات 1.7× بين البنوك في الربع العلوي.

المشاريع الحكومية تتوسع بثبات مع برامج الهوية الوطنية والضمان الاجتماعي. الرعاية الصحية تكتسب الزخم عبر مبادرات البطاقة الصحية الرقمية المصممة لتوحيد بيانات التأمين وسجلات التطعيم. تجار التجزئة يستفيدون من بطاقات الولاء المشتركة العلامة التجارية مع قدرات الدفع اللاتماسية، مما يعزز المشاركة متعددة القنوات واستراتيجيات جمع البيانات في سوق البطاقات الذكية.

التحليل الجغرافي

تصدرت آسيا سوق البطاقات الذكية بحصة إيرادات قدرها 44% في عام 2024، مرسية بتغلغل EMV السريع وإصدارات الهوية الوطنية. ارتفعت المعاملات اللاتماسية في الصين 37% سنوياً رغم التعايش مع أنظمة الدفع بـ QR.[5]National Business News, "From payment tools to the 'digital key' smart card market of the Internet of Everything passes through the cycle and grows resilient.", wangwenlin.com سجلت الهند نمواً بنسبة 42% في إصدار البطاقات اللاتماسية، رغم أن فجوات البنية التحتية الريفية تخفف من الاعتماد الكامل. اليابان، استجابة لارتفاع 30% في احتيال بطاقات الائتمان، تجرب بطاقات الدفع البيومترية وتتوقع وصول قيمة الدفع اللاتماسي إلى 870 مليار دولار أمريكي بحلول عام 2028.[6]IDEX Biometrics, "IDEX Biometrics partners with KONA I to launch biometric cards globally." Inderes, inderes.dk

أوروبا تحتل المرتبة الثانية بالقيمة. تفويض eIDAS-2.0 يدفع كلاً من طلب الهوية الجسدية والرقمية، بينما المؤسسات الاسكندنافية ترائد مفاتيح الأجهزة FIDO2. التعقيد المرتبط بـ GDPR يؤخر منصات الإصدار متعددة البلدان، مما يدفع الجهات المُصدرة نحو مراكز التخصيص المستضافة محلياً. التزام Mastercard بالترميز الكامل بحلول عام 2030 يشير إلى تحول تدريجي إلى بيانات الاعتماد الرقمية، إلا أن البطاقات الجسدية تبقى إلزامية للتحقق غير المتصل والوصول متعدد القنوات.

أفريقيا هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.3%. خدمات النقود المحمولة معالجت معاملات بقيمة 1.68 تريليون دولار أمريكي في عام 2024، محفزة الطلب على بطاقات الخصم المرافقة. مدفوعات البطاقات في جنوب أفريقيا ستتجاوز 158 مليار دولار أمريكي في عام 2025، بينما مصر تستهدف 104 مليار دولار أمريكي في المدفوعات الرقمية بحلول عام 2030. التحالفات الاستراتيجية، مثل Orange MEA وMastercard، تهدف إلى رقمنة المدفوعات لـ 40 مليون مستخدم بحلول عام 2025.[7]Mastercard, "A Guide to Issuing Sustainable Cards," mastercard.com أمريكا الشمالية تؤكد على التخفيف من الاحتيال الرقمي، أمريكا الجنوبية تستفيد من توسيع SIM، وأستراليا تعطي الأولوية للترميز تحت خارطة طريق الأمان 2025-2028، visa.com.au.

المشهد التنافسي

يُظهر سوق البطاقات الذكية تركيزاً معتدلاً. Thales وIDEMIA وGiesecke+Devrient يستفيدون من سلاسل التوريد المتكاملة عمودياً التي تغطي تصميم الرقائق وتطوير نظام التشغيل والتخصيص، مما يمكنهم من الدفاع عن حصتهم وتوسيع مبادرات الاستدامة. IDEMIA طورت مشتركة بطاقة معدنية هجينة، "Feuille d'Émeraude"، مما يعزز التمايز في الشريحة المتميزة الفرنسية.

المتحدون الإقليميون يكتسبون الجر من خلال التخصص. CPI Card Group سجلت نمواً في إيرادات المدفوعة مسبقاً بنسبة 26% من خلال تجميع التعبئة المضادة للاحتيال مع الركائز المركزة على البيئة. CompoSecure تهيمن على البطاقات المعدنية مع شحنات تراكمية تتجاوز 200 مليون وحدة، مما يوضح كيف يخلق ابتكار المواد مجالاً متخصصاً عالي الهامش. Fingerprint Cards وIDEX Biometrics توردان أجهزة الاستشعار والتطبيقات البيومترية، شراكة مع صانعي البطاقات من الفئة العليا لدمج قدرة المطابقة على البطاقة.

التحركات الاستراتيجية تركز على شراكات النظام البيئي وتحوط القدرة. التحالفات شبه الموصلة تؤمن توريد الرقائق، بينما مختبرات الاعتماد تتوسع إقليمياً لتقليل وقت الوصول للسوق. الداخلون الذين يقترنون الأجهزة الآمنة مع إدارة بيانات الاعتماد القائمة على السحابة يعززون اقتراحات القيمة حيث يتقارب سوق البطاقات الذكية مع منصات الهوية الرقمية.

قادة صناعة البطاقات الذكية

-

CardLogix Corporation

-

Watchdata Technologies

-

Bundesdruckerei GmbH

-

IntelCav

-

Secura Key

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أكدت EMVCo ما يقارب 14 مليار بطاقة EMV متداولة، مع 95% من جميع معاملات البطاقة الحاضرة متوافقة مع EMV.

- ديسمبر 2024: أطلقت Sumeria وIDEMIA بطاقة دفع معدنية هجينة باستخدام تكنولوجيا Ultimate Metal Art في فرنسا.

- أكتوبر 2024: شراكة Orange MEA مع Mastercard لرقمنة المدفوعات للملايين عبر أفريقيا بحلول عام 2025.

- أكتوبر 2024: كشفت Fime عن أول خدمة اختبار نواة EMV C-8 اللاتماسية، مما يسهل اعتماد المحطات الطرفية.

نطاق تقرير سوق البطاقات الذكية العالمي

البطاقة الذكية هي بطاقة بلاستيكية صغيرة مدمجة برقاقة دائرة متكاملة. وهي قادرة على تخزين ومعالجة البيانات بأمان. تُستخدم البطاقات الذكية في تطبيقات مختلفة مثل التعريف والمصادقة وأنظمة الدفع والتحكم في الوصول وتخزين البيانات الآمن.

سوق البطاقات الذكية مُقسّم حسب النوع (قائم على التماس ولاتماسي)، القطاع العمودي للمستخدم النهائي (الخدمات المصرفية والمالية وخدمات التأمين، تكنولوجيا المعلومات والاتصالات، الحكومة، النقل)، والجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [المملكة المتحدة، ألمانيا، فرنسا، باقي أوروبا]، آسيا المحيط الهادئ [الصين، اليابان، الهند، باقي آسيا المحيط الهادئ])، وباقي العالم). أحجام السوق والتوقعات مُقدمة من ناحية القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| التماس |

| لاتماسية |

| ثنائية الواجهة |

| هجينة |

| الذاكرة |

| المتحكم الدقيق |

| العنصر الآمن/النظام على البطاقة |

| PVC |

| البولي كربونات (PC) |

| ABS |

| PETG والبلاستيك الحيوي |

| المعدن والمركب |

| الدفع والخدمات المصرفية |

| التعريف والهوية الإلكترونية |

| التحكم في الوصول والأمان الجسدي |

| الاتصالات وSIM |

| تذاكر النقل |

| الرعاية الصحية والتأمين |

| التجزئة والولاء |

| الخدمات المصرفية والمالية وخدمات التأمين |

| تكنولوجيا المعلومات والاتصالات |

| الحكومة والقطاع العام |

| النقل واللوجستيات |

| الرعاية الصحية |

| التجزئة والضيافة |

| التعليم وغيرها |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| كينيا | |

| باقي أفريقيا |

| حسب نوع الواجهة | التماس | |

| لاتماسية | ||

| ثنائية الواجهة | ||

| هجينة | ||

| حسب نوع رقاقة البطاقة | الذاكرة | |

| المتحكم الدقيق | ||

| العنصر الآمن/النظام على البطاقة | ||

| حسب المادة | PVC | |

| البولي كربونات (PC) | ||

| ABS | ||

| PETG والبلاستيك الحيوي | ||

| المعدن والمركب | ||

| حسب الوظيفة/التطبيق | الدفع والخدمات المصرفية | |

| التعريف والهوية الإلكترونية | ||

| التحكم في الوصول والأمان الجسدي | ||

| الاتصالات وSIM | ||

| تذاكر النقل | ||

| الرعاية الصحية والتأمين | ||

| التجزئة والولاء | ||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | |

| تكنولوجيا المعلومات والاتصالات | ||

| الحكومة والقطاع العام | ||

| النقل واللوجستيات | ||

| الرعاية الصحية | ||

| التجزئة والضيافة | ||

| التعليم وغيرها | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي الإيرادات المتوقعة لسوق البطاقات الذكية بحلول عام 2030؟

من المتوقع أن يصل سوق البطاقات الذكية إلى 30.6 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتفظ بأكبر حصة من سوق البطاقات الذكية؟

آسيا تقود بنسبة 44% من الإيرادات العالمية، مدفوعة باعتماد EMV وبرامج الهوية الوطنية.

أي شريحة تنمو بأسرع وتيرة داخل سوق البطاقات الذكية؟

بطاقات العناصر الآمنة تُظهر أقوى نمو، متوسعة بمعدل نمو سنوي مركب قدره 10.2% من 2025 إلى 2030.

كيف ستؤثر الاستدامة على خيارات مواد البطاقات الذكية؟

البنوك تنتقل إلى ركائز PVC المعاد تدويرها وPLA، مع بطاقات PLA تقلل محتوى PVC البكر بنسبة 80%.

ما هو تأثير البطاقات الافتراضية المُرمزة على طلب البطاقات الجسدية؟

من المتوقع أن تقلل البطاقات الافتراضية الطلب الجسدي بنقطة مئوية مقدرة 1.2 على معدل النمو السنوي المركب للسوق على المدى المتوسط.

لماذا تكتسب البطاقات الذكية البيومترية الجر؟

تتعامل مع متطلبات المصادقة والتنظيم المتزايدة، خاصة في أوروبا ودول الشمال، من خلال دمج أجهزة استشعار البصمات التي تمكن التحقق الآمن للمطابقة على البطاقة.

آخر تحديث للصفحة في: