حجم وحصة سوق الأسرة الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

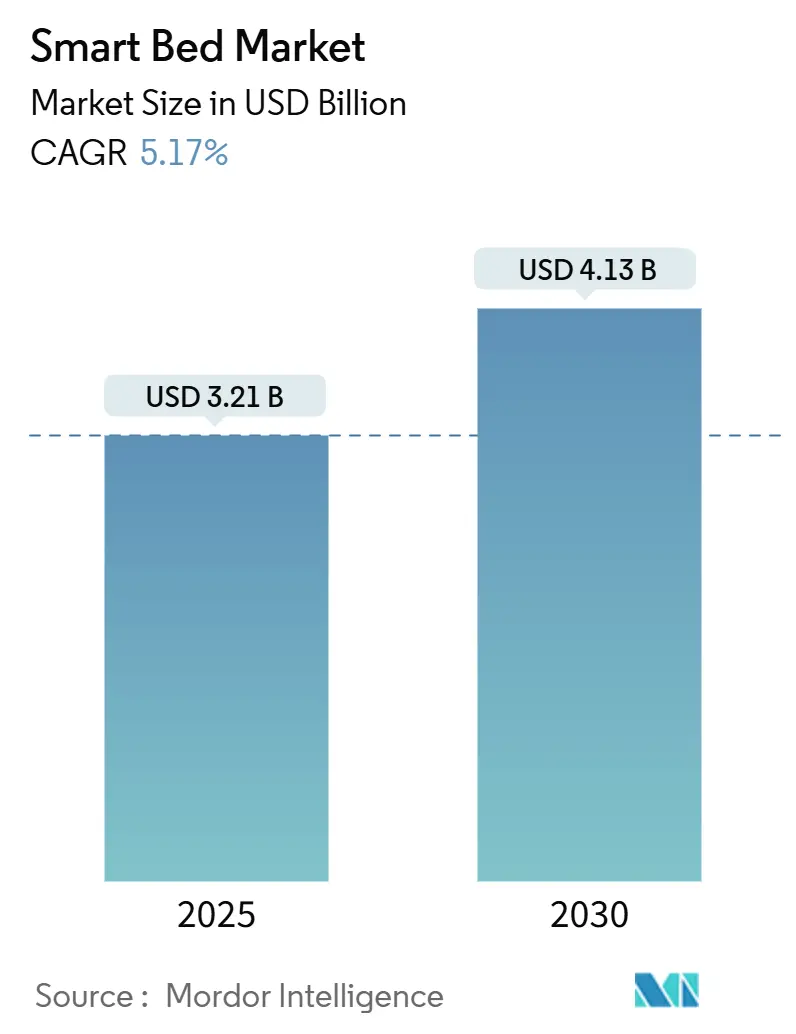

| حجم السوق (2025) | 3.21 مليار دولار أمريكي |

| حجم السوق (2030) | 4.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.17% CAGR |

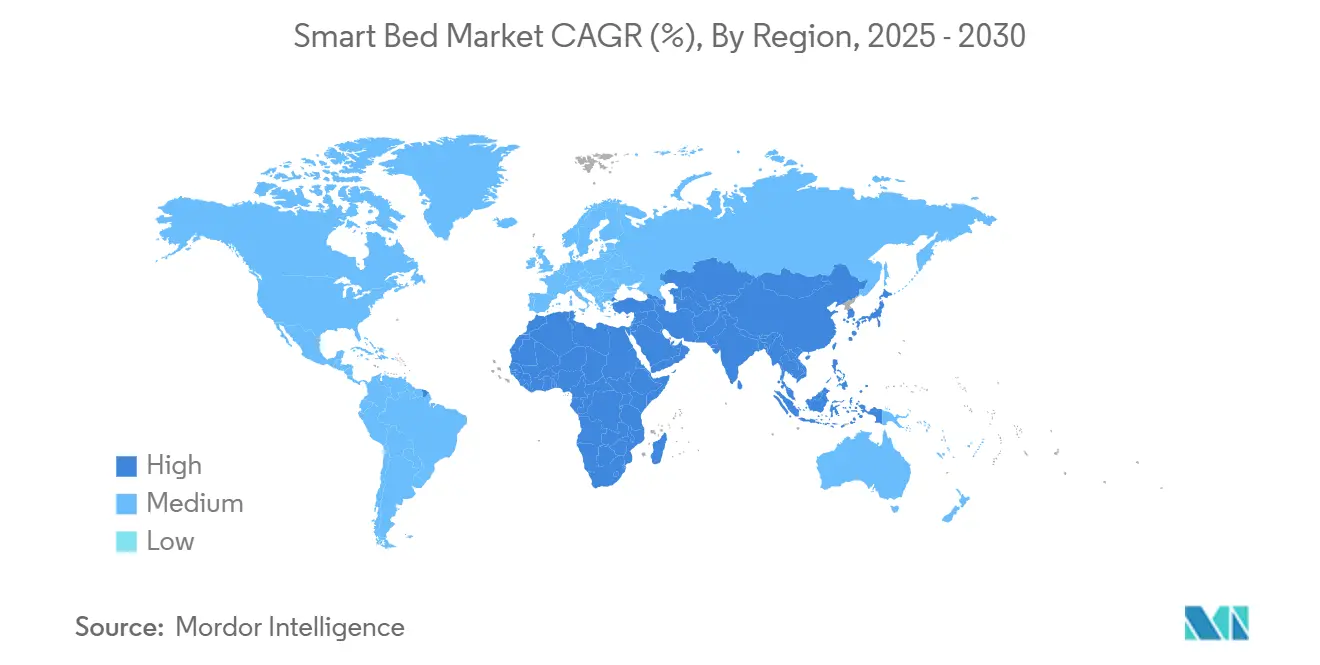

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

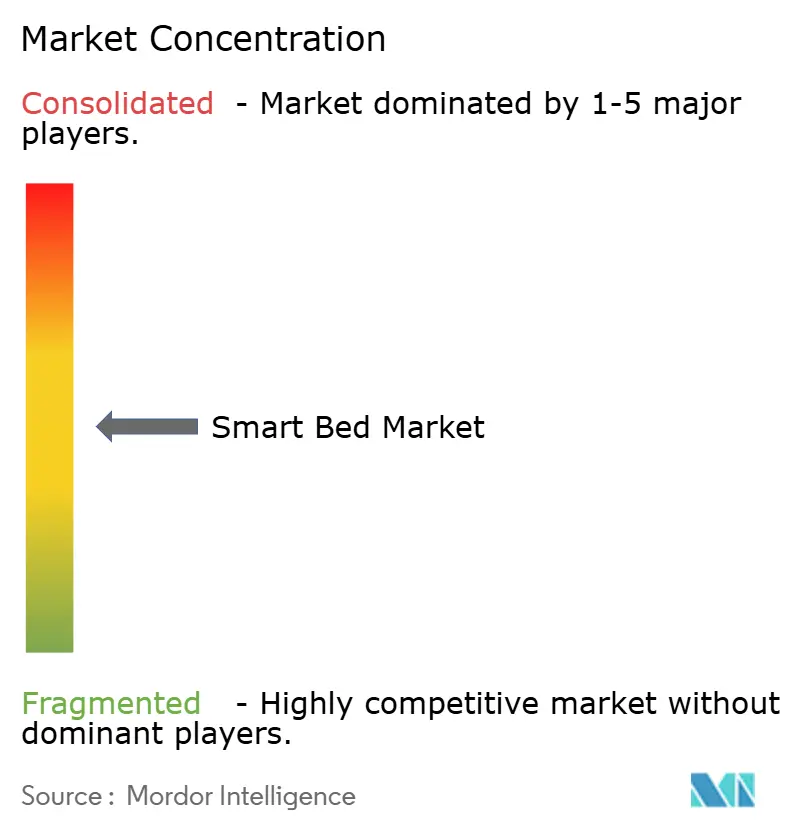

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأسرة الذكية من قبل مورور إنتليجنس

تُقدر قيمة سوق الأسرة الذكية بـ 3.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.13 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.17%. الاهتمام المتزايد بالصحة المترابطة، وانتشار البنية التحتية لإنترنت الأشياء عبر إعدادات الرعاية الصحية، والابتكار السريع في تكنولوجيا أجهزة الاستشعار تنقل الأسرة الذكية من وضع الجدة إلى منتجات الرعاية الصحية والاستهلاكية السائدة. تنظر شبكات المستشفيات الكبيرة إلى الأسرة كمسار لتقليل إعادة الإدخال، بينما تنظر الأسر المهتمة بالصحة إليها كمركز صحي يومي. يحقق المصنعون إيرادات جديدة من خلال تجميع اشتراكات البرمجيات التي تفتح التحليلات والتدريب الشخصي على النوم، وعبر تصميم مجموعات التكامل التي تتصل مباشرة بسجلات المستشفيات الطبية الإلكترونية. تتزايد الكثافة التنافسية حيث تستهدف شركات الدرجة الطبية الراسخة، وعلامات الإلكترونيات الاستهلاكية، ومنصات المنازل الذكية نفس الفرصة، مما يؤدي إلى دورات منتجات أسرع ومجموعات ميزات أكثر ثراء تجعل سوق الأسرة الذكية واحدة من أكثر شرائح معدات الصحة المترابطة ديناميكية.

الاستنتاجات الرئيسية للتقرير

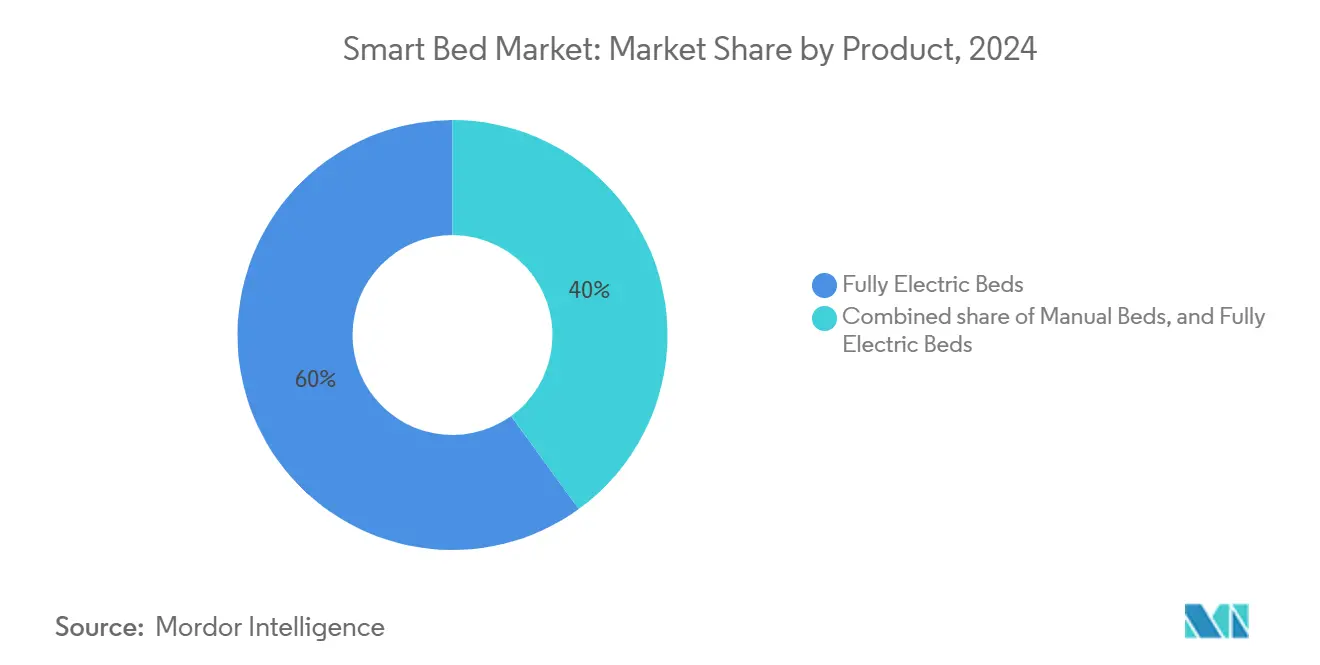

- حسب فئة المنتج، تصدرت الأسرة الكهربائية بالكامل بحصة إيرادات 60% في عام 2024، بينما يتقدم القطاع بمعدل نمو سنوي مركب قدره 4.7% حتى عام 2030.

- حسب المستخدم النهائي، استحوذ القطاع التجاري على 65% من حصة سوق الأسرة الذكية في عام 2024؛ من المتوقع أن يتوسع القطاع السكني بمعدل نمو سنوي مركب قدره 6.2% بين 2025-2030.

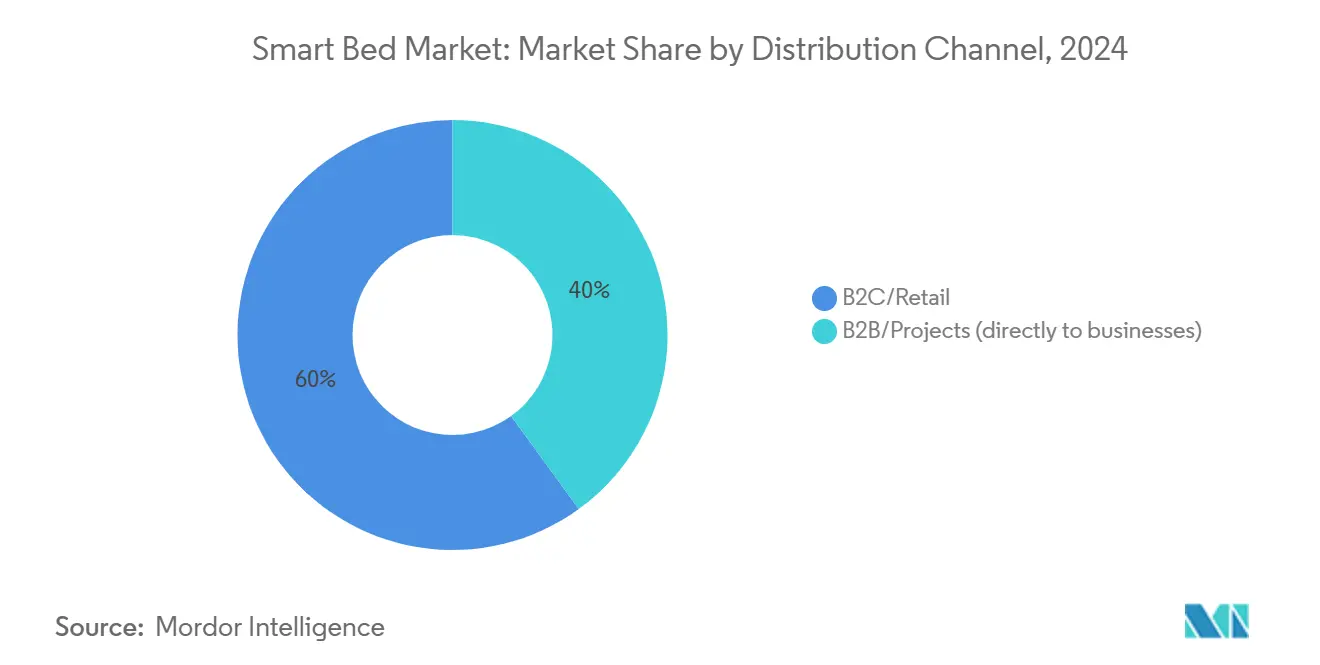

- حسب قناة التوزيع، استحوذ قطاع B2B/المشاريع على 40% من إيرادات عام 2024، ولكن من المتوقع أن تنمو قناة B2C بأسرع معدل بنمو سنوي مركب قدره 6.8% حتى عام 2030.

- جغرافياً، هيمنت أمريكا الشمالية على 42% من حجم سوق الأسرة الذكية في عام 2024، بينما آسيا والمحيط الهادئ مهيأة للتوسع الأسرع بمعدل نمو سنوي مركب قدره 6.4% خلال نفس الأفق الزمني.

اتجاهات ورؤى سوق الأسرة الذكية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد الرعاية ما بعد الحادة المدعومة بإنترنت الأشياء | +1.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| نشر الفنادق الفاخرة للأسرة القابلة للتعديل الذكية في الضيافة الفاخرة | +0.8% | عالمياً، مع تركيز في أسواق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ الفاخرة | المدى القصير (≤ 2 سنوات) |

| السكان المسنون وتوجيهات الحكومات الصحية تدفع ترقيات الأسرة في الرعاية طويلة المدى | +1.4% | اليابان، أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| ارتفاع مبيعات أسرة تتبع النوم بالذكاء الاصطناعي عبر التجارة الإلكترونية في الصين وكوريا الجنوبية | +0.6% | الصين، كوريا الجنوبية، جنوب شرق آسيا | المدى القصير (≤ 2 سنوات) |

| تكامل السجلات الطبية الإلكترونية في المستشفيات مع واجهات برمجة تطبيقات الأسرة الذكية: أتمتة التقاط العلامات الحيوية | +0.9% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| النفقات المتزايدة في تكنولوجيا النوم | +0.7% | عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد الرعاية ما بعد الحادة المدعومة بإنترنت الأشياء

الأسرة الذكية تعيد تعريف كيفية متابعة مقدمي الرعاية للمرضى بمجرد مغادرتهم الجناح الحاد. أجهزة الاستشعار المدمجة تتتبع معدل ضربات القلب والتنفس والحركة وجودة النوم، ثم تدفق هذه المعلومات مباشرة إلى سجلات المستشفى تحت معيار التشغيل البيني ISO/IEEE 11073-10206 [1]H. Daanen et al., "Wireless Biomonitoring Architecture for Smart Beds," Springer, springer.com. مشروع تجريبي متعدد المرافق في عام 2024-مصمم لاختبار ما إذا كانت المراقبة المستمرة المعتمدة على الأسرة يمكن أن تقلل عوائد 30 يوماً-وجد أن مجموعة الأسرة المتصلة سجلت انخفاضاً بنسبة 23% في إعادة الإدخال مقارنة بالمرضى المطابقين الذين عولجوا في العام السابق. هدف الباحثون إلى تحديد ما إذا كانت التنبيهات الفورية ستسمح للأطباء بالتدخل عند أول علامة على المشاكل بدلاً من انتظار جولات العلامات الحيوية المجدولة. العمل المتوازي المنشور في نفس العام أظهر أن أجهزة المراقبة الحيوية اللاسلكية يمكن أن تحل محل الأسلاك المربوطة، مما يمنح المرضى حرية أكبر في الحركة بينما لا تزال تغذي البيانات المستمرة إلى فريق الرعاية [2]ISO. "ISO/IEEE FDIS 11073-10206." sls.se. مجتمعة، تشير هذه النتائج إلى نموذج رعاية حيث التنبيهات الاستباقية-وليس أوراق إعادة الإدخال-تقود سير العمل، كل ذلك مع الامتثال لإرشادات إدارة الأغذية والأدوية للسلامة وتكامل البيانات.

نشر الفنادق الفاخرة للأسرة القابلة للتعديل الذكية

الفنادق البوتيك وممتلكات المدن المميزة تعيد تخيل النوم كرافعة إيرادات، بدمج أسرة متصلة تضبط تلقائياً الصلابة ودرجة حرارة السطح ودعم أسفل الظهر وفقاً لإيقاع كل ضيف اليومي. تقرر الممتلكات زيادات في الأسعار الليلية تصل إلى 15% بعد تقديم التكنولوجيا، مدعومة بتطبيقات تسجيل الوصول التي تخزن إعدادات النوم المفضلة عبر السلاسل. منحنى الاعتماد أكثر حدة في منتجعات البوتيك، حيث تترجم ميزات الصحة الفريدة بسرعة إلى معدلات حجز أعلى ودرجات رضا أقوى، مما يؤكد أن التجربة وليس السعر تقود الطرف الفاخر من السوق [3]EHL Hospitality Insights. "Key Hospitality Technology Trends to Watch in 2025." ehl.edu. لوحات الأسطول المعتمدة على السحابة تساعد أيضاً المشغلين على جدولة الصيانة التنبؤية، مما يمد عمر الأصول ويحمي اتساق العلامة التجارية. فترات استرداد قصيرة تغذي عمليات النشر عبر وجهات منتجعات آسيا والمحيط الهادئ ومنتجعات الصحة الأوروبية، مما يمنح سوق الأسرة الذكية قطاعاً فرعياً تجارياً فاخراً نابضاً بالحياة يزدهر على التمايز التجريبي بدلاً من المنافسة على التكلفة.

السكان المسنون وتوجيهات الحكومات الصحية

صناع السياسات في اليابان وفرنسا وعدة ولايات أمريكية يحفزون دور الرعاية على مراقبة السكان رقمياً حيث تشتد نقص الموظفين. الأسرة الذكية المجهزة بكشف السقوط وتنبيهات سلس البول تقلل الجولات اليدوية، مما يحرر مقدمي الرعاية للمهام عالية اللمس. الإعانات الحكومية للتكنولوجيا التي تعزز الشيخوخة في المكان تدفع الاعتماد خارج الإعدادات المؤسسية إلى المنازل الخاصة للمسنين، مما يوسع سوق الأسرة الذكية. يستجيب المصنعون بنماذج تدمج قضبان مساعدة الرفع والتعديلات المنشطة بالصوت وتوجيه مكالمات الطوارئ. هذه ميزات رعاية المسنين أصبحت معيارية بدلاً من اختيارية، مما يدعم الطلب طويل المدى الذي يتجاوز دورات تحديث المعدات القصيرة.

مبيعات أسرة تتبع النوم بالذكاء الاصطناعي عبر التجارة الإلكترونية

الأسواق الإلكترونية في الصين وكوريا الجنوبية تسرع امتصاص المستهلكين بإزالة هوامش البيع بالتجزئة وتوفير وصول فوري لترقيات البرامج الثابتة. العلامات التجارية تجمع بيانات استخدام دقيقة تغذي تحسينات الخوارزميات، مما ينشئ حلقة ردود فعل تدفع تحديثات المنتجات السنوية. البث المباشر للتجارة الاجتماعية يظهر رسم خرائط الضغط الفوري وتكاملات المنازل الذكية، محولاً المشاهدين إلى مشترين في دقائق. اللوجستيات منخفضة الحواجز والتسعير الشفاف يقلصان تكاليف الذهاب للسوق، مما يمكن الداخلين الأصغر من اختبار ميزات مثل تدريب الوضعة الفوري وقمع الشخير المعالج على الحافة. هذه القناة الرشيقة هي الآن أسرع المساهمين في نمو حجم الوحدات المطلق، مما يحافظ على سوق الأسرة الذكية ثابتاً على حافة الابتكار.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تجميد ميزانيات المستشفيات العامة يؤخر دورات الاستبدال | -0.7% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تكاليف امتثال الاتصال السحابي المدفوعة بقانون حماية البيانات العامة | -0.5% | أوروبا، مع آثار عالمية للبائعين متعددي الجنسيات | المدى القصير (≤ 2 سنوات) |

| معدلات فشل أجهزة الاستشعار الناتجة عن الرطوبة | -0.3% | عالمياً، مع تأثير أعلى في المناطق الاستوائية وشبه الاستوائية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجميد ميزانيات المستشفيات العامة يؤخر دورات الاستبدال

الضغوط المالية الناشئة عن تداعيات الجائحة تجبر الأنظمة العامة الأوروبية وأمريكا الشمالية على إطالة عمر الأسرة حتى 15 عاماً. الأساطيل المسنة تفتقر لأجهزة الاستشعار الحديثة ولا تستطيع الاتصال بالسجلات الإلكترونية، مما يوسع الفجوة بين الأجنحة العامة والمرافق المموّلة خصوصياً. يسوّق المصنعون الآن بسط أجهزة استشعار إضافية وبوابات قابلة للتركيب، ولكن هذه الإصلاحات الجزئية تلتقط العلامات الحيوية الأساسية فقط وتحذف ميزات الراحة المدفوعة بالبرمجيات. البيئة ذات المستويين الناتجة تبطئ نمو الحجم في أكبر قطاع مشترٍ مؤسسي، على الرغم من أنها تحفز أيضاً الابتكار في الإضافات النمطية التي يمكن نقلها لاحقاً إلى إطارات ذكية كاملة.

تكاليف امتثال الاتصال السحابي المدفوعة بقانون حماية البيانات العامة

البيانات البيومترية المتدفقة من الأسرة الذكية تؤهل كمعلومات حساسة تحت قانون حماية البيانات العامة (GDPR)، مما يتطلب تشفيراً شاملاً وسير عمل موافقة دقيقة وتقليل البيانات. هندسة الامتثال تمتص موارد بحث وتطوير كبيرة، مضيفة تكلفة وطالة لدورات الشهادة. الشركات الأصغر ذات البنية التحتية القانونية الدنيا تواجه حواجز تحد من عمليات الإطلاق الأوروبية، مما يدمج قوة المساومة بين اللاعبين الراسخين. تصاميم التحليلات الطرفية التي تعالج البيانات محلياً وتنقل الملخصات فقط تكتسب جذباً كحل للامتثال، ولكنها تضيف تكلفة قائمة المواد، مما يضغط الهوامش في القطاعات الحساسة للأسعار.

تحليل القطاعات

حسب المنتج: الأسرة الكهربائية بالكامل تبقى نواة الابتكار

النماذج الكهربائية بالكامل سيطرت على 60% من إيرادات عام 2024 وترسي سوق الأسرة الذكية لأن محركاتها متعددة المحاور تدعم روتينات مكافحة إصابات الضغط الآلية وتعبئة المرضى بدون جهد. من المتوقع أن يتوسع هذا القطاع بمعدل نمو سنوي مركب قدره 4.7%، مضيفاً طبقات الاتصال مثل المساعدين الصوتيين وواجهات برمجة تطبيقات السجلات الصحية التي تحول الأسرة إلى منصات رعاية. المتحكمات الدقيقة المدمجة الآن تمكن إعادة توزيع الضغط على مستوى الميلي ثانية، ولفائف RFID المدمجة تلتقط بيانات وضعة النوم المعتمدة لفحص انقطاع التنفس أثناء النوم. النتيجة هي منفعة سريرية معززة تبرر التسعير الفاخر في المستشفيات وتقدم فوائد صحية ملموسة في المنازل.

التصاميم شبه الكهربائية تقدم مفصل الظهر والركبة الكهربائي ولكنها تحتفظ برافعات ارتفاع يدوية، مما يوضعها للمشترين الحساسين للسعر في الأسواق الناشئة أو مرافق الرعاية طويلة المدى النقدية المحدودة. الإطارات اليدوية تستمر حيث الطاقة الشبكية غير موثوقة أو القواعد التنظيمية تقيد الأثاث المكهرب. بينما توفر هذه الفئات منخفضة المواصفات نقاط دخول، يستمر الابتكار في التجمع داخل محافظ كهربائية بالكامل حيث ترقيات البرامج الثابتة تفتح إيرادات متكررة. وبالتالي، يعطي المصنعون أولوية لقابلية التوسع في البرمجيات وخلجان الاستشعار النمطية التي تجعل الشحنات الجديدة مستقبلية، مما يعزز هجرة سوق الأسرة الذكية المستمرة نحو الهندسات الرقمية بالكامل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المشترون التجاريون يقودون النطاق المبكر

المستخدم النهائي التجاري يحتسب 65% من الإيرادات في عام 2024 في سوق الأسرة الذكية. المشترون السريريون يستشهدون بانخفاضات تصل إلى 30% في قرح الضغط المكتسبة في المستشفى بعد الاعتماد، مقياس جودة يرتبط مباشرة بالسداد. مشغلو الرعاية طويلة المدى يتبنون أجهزة استشعار الإشغال التي تشير عندما يحاول السكان النقل غير المراقب، مما يقلل معدلات السقوط ويلبي تفويضات شركات التأمين. مجموعات الفنادق تستفيد من الأسرة المتصلة لرفع تحليلات تجربة الضيوف، متتبعة إعدادات الراحة التي تدعم تخصيص برامج الولاء.

القطاع السكني يتوسع بشكل أسرع، محققاً توقع معدل نمو سنوي مركب قدره 6.2% حيث تسعى الأسر المهتمة بالصحة لمكاسب نوم قابلة للقياس. إيت سليب بود 5 تدعي زيادة 34% في دقائق النوم العميق وانخفاض 44% في الشخير، والمتبنون الأوائل يشاركون المقاييس على وسائل التواصل الاجتماعي، مولدين طلباً طبيعياً. المنصات الاستهلاكية تضع وزناً متساوياً على الراحة والبيانات والتكامل الجمالي مع أنظمة المنازل الذكية البيئية. التعلم عبر القطاعات يسرع نقل الميزات؛ على سبيل المثال، خوارزميات منع إصابات الضغط بدرجة المستشفى تهاجر إلى خطوط المستهلكين الراقية، بينما التحكم الصوتي الموجه للمنزل ينتقل إلى أجنحة الرعاية ما بعد الحادة.

حسب قناة التوزيع: استراتيجيات الرقمي أولاً تعيد تعريف الوصول

استراتيجيات القنوات الشاملة ترسي النمو، ولكن المسار المباشر للمستهلك هو الأسرع، مع توقع أن تصعد إيرادات B2C بمعدل نمو سنوي مركب قدره 6.8%. المتاجر الرئيسية الإلكترونية والأسواق الطرف الثالث تقطع هوامش الوكلاء، مما يتيح للعلامات التجارية إعادة الاستثمار في تحديثات البرامج الثابتة واشتراكات تدريب النوم. صالات العرض الافتراضية مع تراكبات الواقع المعزز تظهر مفصل الأسرة ورسوم حرارة النوم الليلي، مما يقصر رحلة المشتري من البحث إلى الدفع. نموذج ميليلي صفر الضغط تصدر تصنيفات المراتب الذكية في تيمول خلال ستة أشهر من الإطلاق، مما يظهر السرعة الممكنة عندما تلتقي البثوث المباشرة عالية التفاعل مع لوجستيات المستودع إلى الباب.

مفاوضات B2B تشمل بكثرة تجارب التكامل وحزم التدريب والصيانة متعددة السنوات، مما يرفع قيمة الصفقة ولكن يطيل دورات المبيعات. برنامج تكامل البائعين لرولاند يبسط موافقة تقنية المعلومات في المستشفى بشهادة روابط الأسرة إلى نداء الممرضة ومصافحات السجلات الطبية الإلكترونية، مما يقلل مخاطر التثبيت. متاجر الأثاث المتخصصة والمراكز المنزلية تواصل خدمة العملاء الذين يحتاجون عروضاً شخصية أو تسليماً كاملاً، مما يحافظ على صلة القنوات غير المتصلة حتى مع تضخم أحجام التجارة الإلكترونية. تفاعل النطاق الرقمي والخدمة المحلية يرفع معيار التجربة التنافسي لسوق الأسرة الذكية للعملاء.

التحليل الجغرافي

هيمنت أمريكا الشمالية على 42% من إيرادات عام 2024، مدفوعة بالبنية التحتية المتقدمة لتقديم الرعاية وحوافز الدفع التي تكافئ تكنولوجيا منع السقوط والإنفاق التقديري العالي على أجهزة الصحة المنزلية. بيئات السجلات الطبية الإلكترونية المدمجة تسرع اعتماد المؤسسات لأن لجان الشراء تستطيع قياس توفيرات ساعات التمريض وإقامات أقصر. الأسر عالية الدخل تتبنى قواعد قابلة للتعديل فاخرة تتزامن مع الأجهزة القابلة للارتداء، موسعة بصمة الاستخدام عبر القطاعات في المنطقة. كندا تعكس الولايات المتحدة ولكن على نطاق أصغر، والمكسيك تظهر زخماً في مستشفيات خاصة ثلاثية وممرات منتجعات ساحلية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، محققة توقع معدل نمو سنوي مركب قدره 6.4% يعكس الدخول الحضرية المتزايدة وانتشار التجارة المحمولة. في الصين، 64% من السكان أعربوا عن مخاوف جودة النوم، موجهين إياهم نحو فراش موجه بالخوارزميات ينسجم مع أنظمة المنازل الذكية الموجودة. العلامات التجارية تستفيد من تطبيقات المباشر للمستهلك لطرح تحديثات البرامج الثابتة، معالجة أنماط الشخير المحددة حديثاً وزيادة احتفاظ المستخدمين. ثقافة كوريا الجنوبية المتقدمة تقنياً تغذي الامتصاص السريع لتدريب النوم المدفوع بالذكاء الاصطناعي، بينما مجتمع اليابان المسن يحفز الطلب على أسرة تعلم رحلات الحمام الليلية وتشغل تنبيهات مقدم الرعاية. الهند تتقدم حيث يشتري المستهلكون الحضريون الفاخرون إطارات مراقبة لاسلكية مستوردة، وأستراليا تقود اعتماد نصيب الفرد عبر تجارب الصحة المنزلية المموّلة من شركات التأمين.

أوروبا تحافظ على حجم صلب راسخ في ألمانيا وفرنسا والمملكة المتحدة، كل منها تتوازن بين الابتكار في الرعاية الصحية وتفويضات إدارة البيانات الصارمة. قانون حماية البيانات العامة يبني الثقة بين المستخدمين لكنه يبطئ الوقت للوصول للسوق للترقيات التي تعتمد على التحليلات السحابية. البلدان الإسكندنافية تسجل أعلى اختراق منزلي، عاكسة قبولاً واسعاً لأجهزة المنازل الذكية وبرامج مدعومة من الدولة تسدد تدخلات صحة النوم. جنوب أوروبا يظهر نمواً قائداً على الضيافة حيث تستخدم المنتجعات الراقية الفراش المتصل لتمييز فئات الغرف. سقوف ميزانية القطاع العام، مع ذلك، تؤخر دورات تحديث المستشفى، مما يدفع المصنعين لدفع مجموعات أجهزة استشعار إضافية تمد الأصول القديمة مع الحفاظ على مكاسب جودة الرعاية.

المشهد التنافسي

الكثافة التنافسية تتصاعد حيث تتقارب شركات المعدات الطبية القديمة وعمالقة الإلكترونيات الاستهلاكية ومدمري المنازل الذكية على حالات استخدام متداخلة. هيل-روم هولدنجز المحدودة وشركة سترايكر تحافظان على حصص المستشفى عبر عقود خدمة دورة الحياة وملفات الأدلة السريرية التي تتردد صداها مع لجان الشراء. إيت سليب وسليب نمبر تهيمنان على انتباه المستهلكين الأمريكيين عبر التدريب القائم على الاشتراك والإعلان الوطني الذي يؤكد الأداء القابل للقياس. أرجو إيه بي تستفيد من التراث المريح لتصميم خطوط بارياترية وطب المسنين، بينما طبقة تتبع الأصول RTLS من لينت تستهوي قادة سلسلة التوريد في النظام الصحي.

الشراكات الاستراتيجية تزدهر. شركات أجهزة الاستشعار الناشئة تدمج الأجهزة داخل الإطارات الراسخة، بينما شركات التحليلات تحول الإشارات الخام إلى لوحات عمل قابلة للتنفيذ تنافس أنظمة مراقبة المرضى المستقلة. نموذج المرتبة المدمج RFID المنشور في نيتشر يؤكد التعاون الأكاديمي-الصناعي الذي يقود دقة مراجعة الأقران إلى خرائط الطريق التجارية. عمالقة الإلكترونيات الآسيوية مثل شاومي وهواوي يجمعون قواعد الأسرة المتصلة في مجموعات المنازل الذكية الأكبر، فائزين بالمشترين الجدد الذين يفضلون نظاماً بيئياً بعلامة واحدة. فرص السوق الوسط تبقى مفتوحة نسبياً؛ الشركات التي تقدم سلامة بدرجة المستشفى بأسعار قريبة من المستهلك يمكنها فتح طلب كبير غير مستغل في مراكز رعاية المسنين الخاصة والفنادق أربع نجوم.

البرمجيات الآن تملي التمايز أكثر من الميكانيكا. التحديثات عبر الهواء تضيف تحليلات معدل التنفس أو أوضاع راحة جديدة دون تغيير الأجهزة، مدفوعة إيرادات متكررة تعزز مضاعفات التقييم. عروض المبيعات التنافسية تؤكد إجمالي تكلفة الملكية وعمق التكامل بدلاً من سعر اللصاقة الأولي. مع توحيد ميزات الأسرة الذكية، هيمنة السوق ستفضل على الأرجح الشركات التي تعطي أولوية لقوة العلامة التجارية ودعم العملاء الاستثنائي وخصوصية البيانات الصارمة وإنشاء أنظمة بيئية مدمجة-مزج الأجهزة والبرمجيات والخدمات. هذا التطور يؤكد أهمية رعاية علاقات العملاء الدائمة والثقة، بدلاً من مجرد التنافس على المواصفات التقنية.

قادة صناعة الأسرة الذكية

-

شركة سترايكر

-

شركة سليب نمبر

-

شركة هيل-روم هولدنجز المحدودة

-

شركة باراماونت بيد المحدودة

-

شركة أرجو إيه بي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: أعلنت مجموعة لينت مشاركتها في معرض EBME 2025، عارضة نظام لينت للتتبع الذكي الذي يستخدم RTLS للرؤية الفورية لأساطيل الأسرة، محسناً تحسين سير العمل للمستشفيات.

- أكتوبر 2024: كشفت UC Davis Health عن منصة الرعاية التفاعلية، مدمجة أجهزة استشعار غير مؤذية لمراقبة الروتين وبيانات الصحة للبالغين الأكبر سناً مع الحفاظ على حمايات الخصوصية.

- يونيو 2024: قدمت سليب نمبر سرير c1 الذكي، عارضة قابلية تعديل ذكية ميسورة التكلفة لتوسيع وصول السوق مع الحفاظ على ميزات الاتصال الأساسية.

نطاق تقرير سوق الأسرة الذكية العالمية

تحليل خلفية كامل لسوق الأسرة الذكية، الذي يشمل تقييماً للسوق الأبوي والاتجاهات الناشئة حسب القطاعات والأسواق الإقليمية والتغييرات الكبيرة في ديناميات السوق ونظرة عامة على السوق، مغطى في التقرير. يتضمن التقرير أيضاً تقييمات نوعية وكمية بتحليل البيانات المجمعة من محللي الصناعة ومشاركي السوق عبر النقاط الرئيسية في سلسلة القيمة للصناعة. سوق الأسرة الذكية مقسم حسب المنتج (يدوي، شبه أوتوماتيكي، وأوتوماتيكي بالكامل)، حسب المستخدم النهائي (سكني، مستشفى، ومستخدمين نهائيين آخرين)، حسب قناة التوزيع (السوبرماركت/الهايبرماركت، المتاجر المتخصصة، الإلكترونية، وقنوات التوزيع الأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا).

| الأسرة اليدوية |

| الأسرة شبه الكهربائية |

| الأسرة الكهربائية بالكامل |

| السكني | |

| التجاري | المستشفيات |

| مرافق الرعاية طويلة المدى | |

| إعدادات الرعاية الصحية المنزلية | |

| الفنادق والمنتجعات | |

| أخرى |

| B2C/البيع بالتجزئة | المراكز المنزلية |

| متاجر الأثاث المتخصصة | |

| الإلكترونية | |

| قنوات التوزيع الأخرى | |

| B2B/المشاريع (مباشرة للشركات) |

| أمريكا الشمالية | كندا |

| الولايات المتحدة | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| بينيلوكس (بلجيكا، هولندا، ولوكسمبورغ) | |

| نورديكس (الدنمارك، فنلندا، آيسلندا، النرويج، والسويد) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الهند |

| الصين | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، والفلبين) | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المنتج | الأسرة اليدوية | |

| الأسرة شبه الكهربائية | ||

| الأسرة الكهربائية بالكامل | ||

| حسب المستخدم النهائي | السكني | |

| التجاري | المستشفيات | |

| مرافق الرعاية طويلة المدى | ||

| إعدادات الرعاية الصحية المنزلية | ||

| الفنادق والمنتجعات | ||

| أخرى | ||

| حسب قناة التوزيع | B2C/البيع بالتجزئة | المراكز المنزلية |

| متاجر الأثاث المتخصصة | ||

| الإلكترونية | ||

| قنوات التوزيع الأخرى | ||

| B2B/المشاريع (مباشرة للشركات) | ||

| حسب الجغرافيا | أمريكا الشمالية | كندا |

| الولايات المتحدة | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| بينيلوكس (بلجيكا، هولندا، ولوكسمبورغ) | ||

| نورديكس (الدنمارك، فنلندا، آيسلندا، النرويج، والسويد) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا (سنغافورة، ماليزيا، تايلاند، إندونيسيا، فيتنام، والفلبين) | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الأسرة الذكية؟

تُقدر قيمة سوق الأسرة الذكية بـ 3.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.13 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو السوق المتوقعة؟

من المتوقع أن تتقدم إيرادات الصناعة بمعدل نمو سنوي مركب قدره 5.17% خلال 2025-2030، عاكسة طلباً ثابتاً من المستشفيات والفنادق والأسر المهتمة بالصحة.

أي قطاع منتج يحتل أكبر حصة إيرادات؟

تصدرت الأسرة الكهربائية بالكامل بـ 60% من إيرادات عام 2024 بفضل قابلية التعديل متعدد المحاور وأجهزة الاستشعار المدمجة التي تدعم منع إصابات الضغط وتحليلات النوم.

أي منطقة ستشهد أسرع نمو؟

آسيا والمحيط الهادئ مهيأة للتوسع بمعدل نمو سنوي مركب قدره 6.4% حتى عام 2030، مدعومة بزيادة الإنفاق على الرعاية الصحية وقنوات التجارة الإلكترونية القوية والاهتمام المستهلك العالي بتكنولوجيا النوم.

آخر تحديث للصفحة في: