حجم وحصة سوق الخرسانة ذاتية التماسك (SCC)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 14.54 مليار دولار أمريكي |

| حجم السوق (2030) | 18.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخرسانة ذاتية التماسك (SCC) من قبل Mordor Intelligence

يُقدر حجم سوق الخرسانة ذاتية التماسك بـ 14.54 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 18.73 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.19% خلال فترة التوقعات (2025-2030). ينشأ الطلب القوي من حاجة المقاولين لصب أقفاص التسليح المعقدة دون اهتزاز ميكانيكي، وهو متطلب يتماشى مع تشديد لوائح العمل وأهداف الأتمتة. الضغط التنظيمي للحد من الكربون المتجسد، خاصة في أمريكا الشمالية وأوروبا، يسرّع التحول نحو الخلطات الغنية بالمواد الأسمنتية التكميلية. يستفيد منتجو الإضافات المعتمدون من كيمياء البولي كاربوكسيلات لتعزيز التدفق عند نسب مياه-رابط أقل، بينما توفر منصات المراقبة الرقمية بيانات القوة في الوقت الفعلي مما يساعد في تقليل محتوى الأسمنت. إجمالاً، تعزز هذه العوامل دورة إيجابية حيث الأداء الأفضل وكثافة العمل الأقل ومتطلبات الاستدامة تدعم جميعها سوق الخرسانة ذاتية التماسك.

النقاط الرئيسية للتقرير

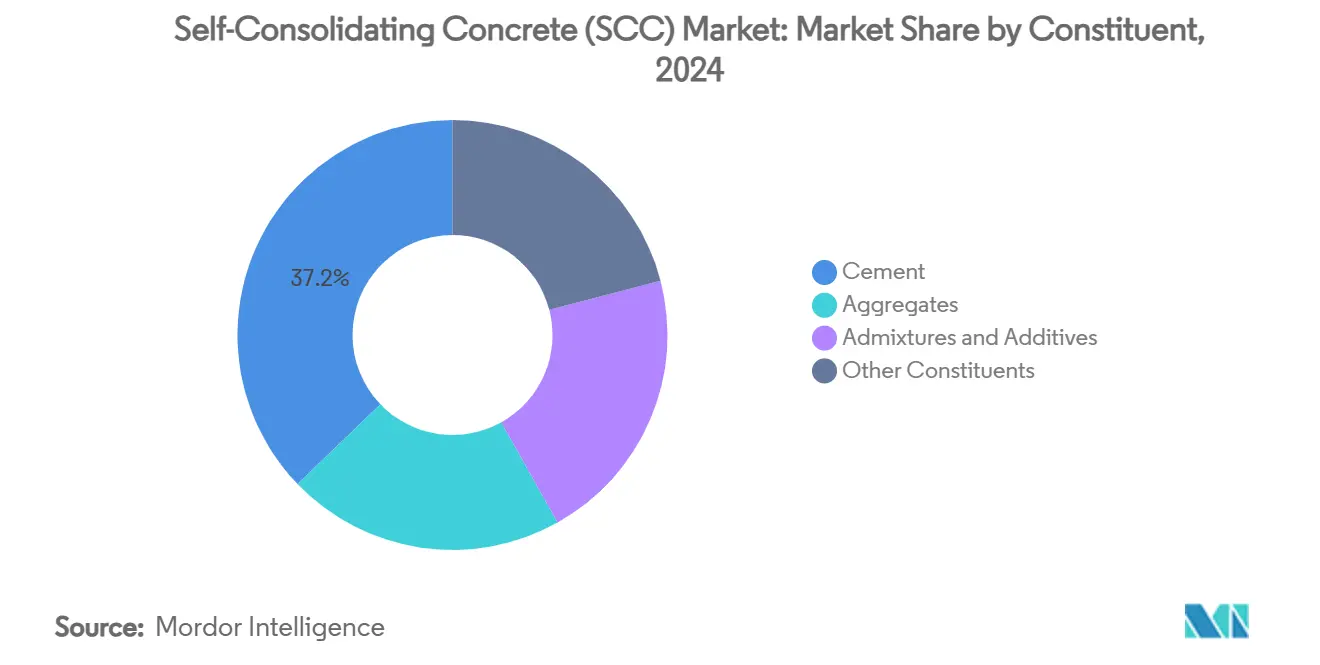

- حسب المكون، احتفظ الأسمنت بالمركز الأول بنسبة 37.18% من حجم سوق الخرسانة ذاتية التماسك في عام 2024؛ وتمثل الإضافات والمواد المضافة فئة المكونات الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.18%.

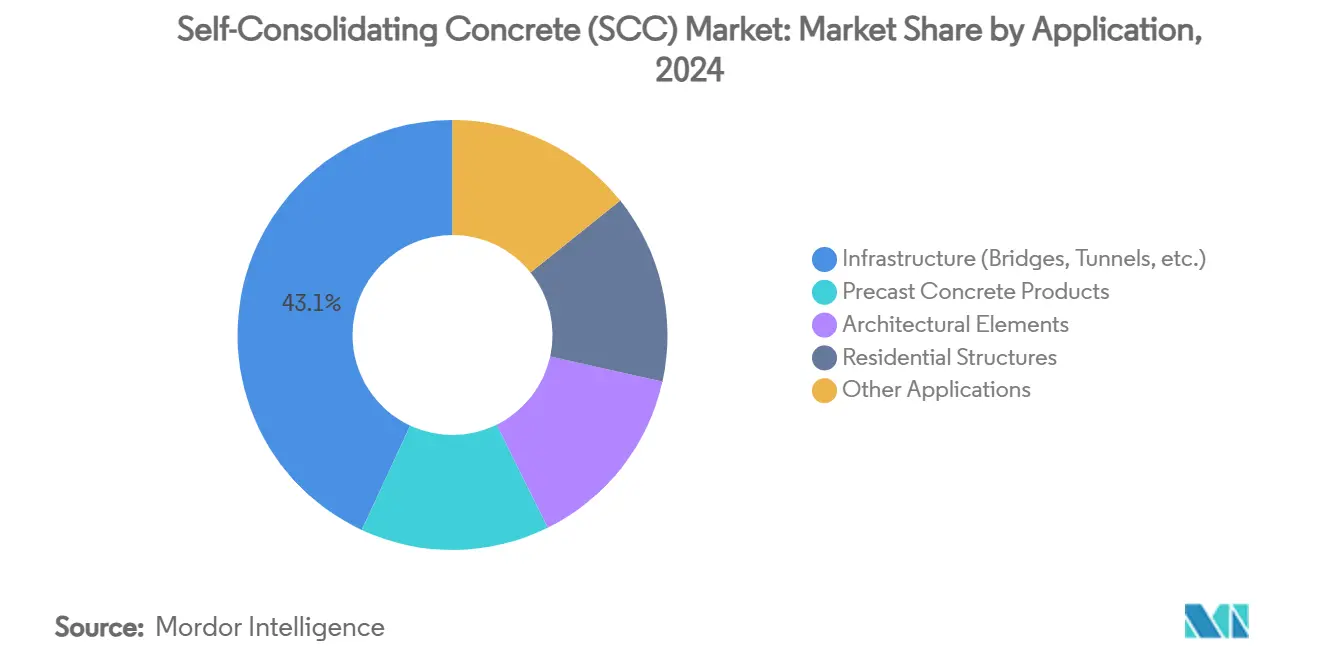

- حسب التطبيق، تصدرت البنية التحتية بنسبة 43.06% من حصة سوق الخرسانة ذاتية التماسك في عام 2024، بينما من المتوقع أن تتوسع سابقة الصب بمعدل نمو سنوي مركب قدره 6.82% حتى عام 2030.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بنسبة 49.55% من سوق الخرسانة ذاتية التماسك في عام 2024 وتتقدم بمعدل نمو سنوي مركب إقليمي رائد قدره 7.45% حتى عام 2030.

اتجاهات ورؤى سوق الخرسانة ذاتية التماسك (SCC) العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الوضع الموفر للعمالة في أعمال سابقة الصب والصب في الموقع | +1.2% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| تسارع الطلب على الخلطات منخفضة الكربون والغنية بـ SCM | +0.8% | عالمي، بقيادة أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| الارتفاع في خطوط الصب الآلية/الروبوتية | +0.6% | قلب آسيا والمحيط الهادئ، مع انتشار لأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| التبني في المشاريع المعقدة وعالية الارتفاع والبنية التحتية الضخمة | +0.9% | عالمي، متركز في المراكز الحضرية | قصير الأجل (≤ 2 سنة) |

| تفويضات الحكومة للمباني الخضراء | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، توسع لآسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الوضع الموفر للعمالة في أعمال سابقة الصب والصب في الموقع

يدفع النقص المزمن في العمال المهرة البناة لاعتماد طرق الوضع الخالية من الاهتزاز التي تقلل أوقات الدورة بنسبة تصل إلى 73% وتسمح بأحجام طاقم أصغر. تسجل محطات سابقة الصب مكاسب إنتاجية بنسبة 28% عند دمج خلطات الخرسانة ذاتية التماسك المقواة بالألياف، وهو رقم يُلاحظ الآن عبر أمريكا الشمالية واليابان. التحولات الأسرع تحقق تكافؤ التكلفة مقابل الخرسانة التقليدية رغم علاوة المواد بنسبة 15-25%. تتضاعف الفائدة في قضبان التسليح المزدحمة حيث يكون الاهتزاز إما غير عملي أو مستحيل جسدياً، مما يضع سوق الخرسانة ذاتية التماسك في مركز أعمال المباني عالية الارتفاع والجسور.

الطلب على الخلطات منخفضة الكربون الغنية بـ SCM

تفرض قوانين "الشراء النظيف" على مستوى الولاية في نيويورك حدود سقف الكربون المتجسد للخرسانة المزودة للمشاريع العامة، مما يدفع المنتجين نحو جرعات عالية من الخبث والرماد المتطاير التي تتزاوج بشكل طبيعي مع الخلطات القابلة للتدفق[1]New York State Office of General Services, "Buy Clean Concrete Guidelines," ogs.ny.gov. تخلق عتبات مماثلة تحت كود CALGreen في كاليفورنيا وإطار RE2020 في فرنسا علاوة سعرية للتركيبات التي تحقق تخفيضات CO₂ بنسبة 30-50% نسبة إلى خلطات النوع الأول. تحافظ المواد فائقة اللدونة البولي كاربوكسيلات الحديثة على التدفق المطلوب عند عوامل كلنكر مخفضة، مما يعزز سوق الخرسانة ذاتية التماسك كرافعة استدامة بدلاً من مجرد حل عمالي.

الارتفاع في خطوط الصب الآلية الروبوتية

تعتمد خلايا الوضع الروبوتية قيد التطوير في مختبر التكنولوجيا لشركة Obayashi في سنغافورة على الخرسانة التي تنتشر تحت وزنها الخاص بينما تقاوم الانفصال خلال عمليات الضخ الممتدة[2]Obayashi Corporation, "Robotics-Enabled Construction Technologies," obayashi.co.jp. تقوم الإضافات المعدِّلة للزوجة بضبط خصائص التدفق للصب الروبوتي المستمر، مما يحسن دقة الأبعاد ومستويات الضوضاء في مكان العمل. تغذي أجهزة استشعار النضج المتصلة بالسحابة من Heidelberg Materials بيانات قوة الضغط في الوقت الفعلي، مما يقلل جرعات الأسمنت بنسبة تصل إلى 20% بينما يحافظ على حركة خطوط الإنتاج. تثبت هذه التطورات سوق الخرسانة ذاتية التماسك كمتطلب أساسي للمصانع الآلية.

التبني في المشاريع المعقدة عالية الارتفاع والبنية التحتية الضخمة

تسلط مشاريع مثل مركز Sky Fort Business Center المكون من 49 طابقاً في بلغاريا الضوء على القدرة على ضخ خلطات C 50/60 لأكثر من 180 متر دون انفصال، مما ينتج تشطيبات موحدة وإعادة عمل قليلة. تستفيد أسطح الجسور وقبعات الأوتاد والجدران الحاجزة من قدرة المادة على التسوية الذاتية عبر أقفاص التسليح الكثيفة. مع انتشار المشاريع الضخمة عبر نوى آسيا والمحيط الهادئ الحضرية، يتمتع سوق الخرسانة ذاتية التماسك بمكانة الاستدعاء الأول كلما تحدت الهندسة أو الوصول أو كثافة التسليح الوضع التقليدي.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| علاوة التكلفة العالية لتصميم الخلطة والمواد | -1.8% | عالمي، الأكثر حدة في الأسواق الناشئة | قصير الأجل (≤ 2 سنة) |

| المعرفة الميدانية المحدودة في المناطق الناشئة | -0.9% | أسواق آسيا والمحيط الهادئ الناشئة، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | متوسط الأجل (2-4 سنوات) |

| حساسية الإضافات المسببة لتنوع الجودة | -0.7% | عالمي، متركز في مناطق الطقس الحار | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

علاوة التكلفة العالية لتصميم الخلطة والمواد

يبقى دلتا التكلفة بنسبة 15-25% مقابل الخرسانة التقليدية عائقاً حيثما تكون الأجور منخفضة ويقاوم أصحاب المشاريع التسعير المميز. يمكن أن تؤدي الحاجة للركام المتدرج جيداً والإضافات المستوردة إلى تضخم التكاليف في جنوب شرق آسيا وأجزاء من أمريكا اللاتينية، مما يثبط نمو سوق الخرسانة ذاتية التماسك رغم الوفورات العمالية الواضحة. يجب على المقاولين موازنة النفقة المقدمة مقابل الكفاءات المتأخرة، مما يحد من الامتصاص في الوظائف صغيرة النطاق.

المعرفة الميدانية المحدودة في المناطق الناشئة

يعتمد التنفيذ الناجح على روتينات اختبار انسيابية الانهيار وحلقة J والانفصال التي تفتقر إليها العديد من المختبرات المحلية. يؤدي التدريب غير الكافي إلى الإفراط في الجرعة أو النقص في جرعة الإضافات، مما يسبب تقلبات الأداء ورفضاً متقطعاً. مع طرح الموردين للمختبرات المتنقلة ومخططات الشهادات، ستضيق فجوة المعرفة، ولكن في هذه الأثناء يواجه سوق الخرسانة ذاتية التماسك دورات مبيعات أطول في الجغرافيات الأقل تصنيعاً.

تحليل القطاعات

حسب المكون: هيمنة الأسمنت وسط ابتكار الإضافات

شكل الأسمنت 37.18% من سوق الخرسانة ذاتية التماسك في عام 2024، وهو تقدم يُعزى للحجم الهيكلي بدلاً من زخم النمو. تسجل الإضافات الآن معدل نمو سنوي مركب قدره 7.18%، مدعوماً بالامتصاص السريع لإيثرات البولي كاربوكسيلات من الجيل الرابع التي تمكن نسب مياه-رابط قريبة من 0.30 دون التضحية بالتدفق. مقترنة بمعدلات اللزوجة، تفتح هذه الكيماويات مستويات استبدال SCM أعلى تساعد المنتجين على الامتثال لحدود CO₂ المتشددة. يحتل الركام المرتبة الثانية من حيث القيمة؛ يتكثف الطلب على الحجر المتدرج بفجوات مع تقشر منخفض لتخفيف الانسداد تحت ضغط الرأس الأدنى. يميل مزيج المكونات نحو التحسين الكيميائي حيث يؤكد المنتجون على الأداء مقابل طن الأسمنت، مما يوضح لماذا تعطي العمالقة العالمية الأولوية لتحالفات البحث والتطوير والاستحواذات في مجال الإضافات.

يعيد المحور نحو تكامل SCM تشكيل هرمية الموردين. تبقى توفر الرماد المتطاير متقلباً في الأسواق الغربية بسبب تراجع الطاقة الفحمية، مما يحفز الاهتمام بالطين المحمص والبوزولان الزجاجي المطحون. تنمو إضافات الألياف في تطبيقات سابقة الصب، مما يوفر السيطرة على التشقق الذي يكمل الصب الخالي من الاهتزاز. يوضح SikaGrind-400 كيف ترفع مساعدات الطحن المستهدفة القوة المبكرة عندما تنخفض عوامل الكلنكر، مما يوسع سوق الخرسانة ذاتية التماسك القابل للعنونة. يرد منتجو الأسمنت بحزم الروابط منخفضة الكربون مع خطوط الإضافات الداخلية للاحتفاظ بالحصة، مما يشير إلى أن الميزة التنافسية المستقبلية تعتمد أقل على الطن الخام وأكثر على الحلول الكيميائية المتكاملة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: قيادة البنية التحتية تدفع ابتكار سابقة الصب

احتفظت البنية التحتية بنسبة 43.06% من حصة سوق الخرسانة ذاتية التماسك في عام 2024، بفضل الجسور والأنفاق والأسس العميقة التي تتطلب توطيداً كاملاً حول التسليح المزدحم. تضمن خطوط الأعمال العامة في الصين والهند والولايات المتحدة وضوح الحجم، مما يمنح موردي المواد النطاق لإطفاء تطوير تركيب البحث والتطوير. قطاعات سابقة الصب، رغم كونها أصغر من الناحية المطلقة، تحقق معدل نمو سنوي مركب قدره 6.82% مع انتشار الأتمتة في المصانع. تناسب البيئات المحكومة الخلطات القابلة للتدفق، والضوضاء المخفضة من الصب الخالي من الاهتزاز تسمح للمحطات الحضرية بالعمل ضمن حدود تقسيم أكثر صرامة. يكتسب إنشاء المباني السكنية عالية الارتفاع جاذبية أيضاً حيث يتداخل ازدحام نواة المصعد ونقص العمالة، خاصة في اليابان والهند الحضرية.

تستغل المكونات المعمارية-الواجهات المنحنية والأعمدة المكشوفة والعناصر النحتية-قدرة المادة على ملء الأشكال لتحقيق تشطيبات خالية من العيوب دون معالجات السطح. تتبنى الهياكل البحرية والصناعية الخرسانة ذاتية التماسك للمتانة في التعرضات الغنية بالكلوريد حيث التوطيد الداخلي حيوي. إجمالاً، يضمن تنوع حالات الاستخدام عدم هيمنة تطبيق واحد على النمو، مما يوفر وسادة لسوق الخرسانة ذاتية التماسك ضد الانكماش في أي قطاع بناء واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 49.55% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.45%، مما يعكس النفقات الضخمة للبنية التحتية مقترنة بنقص العمالة الحاد. تحدد جسور السكك الحديدية عالية السرعة في الصين وبرنامج المدن الذكية في الهند بشكل روتيني الخرسانة الخالية من الاهتزاز لأقفاص التسليح الكثيفة. تحدد تشريعات العمل الإضافي في اليابان ساعات الموقع، مما يقوي الحالة التجارية للوضع الآلي في كل من ساحات سابقة الصب والعمل المصبوب في المكان. تحتل أمريكا الشمالية المرتبة الثانية من حيث القيمة؛ ينفتح الإنفاق الثنائي على البنية التحتية فرص إعادة تأهيل أسطح الجسور والطرق السريعة التي تتماشى مع حدود الكربون المتجسد في نيويورك.

تبقى أوروبا ساحة ناضجة ولكن مبتكرة. تسرّع حدود الكربون المتجسد تحت RE2020 في فرنسا وتفويض تخفيض الكلنكر في أيرلندا اعتماد SCM، وبالتالي تعزز طلب الإضافات. يبدأ الشرق الأوسط وأفريقيا وأمريكا الجنوبية من قواعد أصغر ولكن يظهران اهتماماً متزايداً مع توسع شبكات الخدمة التقنية وانتشار المشاريع الضخمة.

المشهد التنافسي

يظهر السوق تجزئة معتدلة. تستغل الشركات الكيميائية مثل BASF وSika محافظ الإضافات لديها للتطفل على الأراضي التي كانت تسيطر عليها في السابق عمالقة الأسمنت. يؤكد استحواذ Saint-Gobain بقيمة 1.025 مليار دولار أمريكي على FOSROC في فبراير 2025 القيمة الموضوعة على معرفة الكيماويات الإنشائية. تدفع Heidelberg Materials مراقبة الموقع الرقمية عبر تحالفها مع Giatec، مما يمكن تخفيضات الأسمنت بنسبة 20% ويعزز أوراق اعتماد الاستدامة.

تشمل الدفعات الاستراتيجية التكامل الرأسي والاستحواذات الإقليمية المساعدة وشراكات البحث والتطوير الهادفة للروابط المخفضة الكربون. يطرح المخربون أجهزة استشعار الخواص الانسيابية المرتبطة بالسحابة ومحركات تصميم الخلطات المدفوعة بالذكاء الاصطناعي، مما يقلل الحواجز التقنية لمنتجي الخلط الجاهز الصغار. يحتفظ الموردون الذين يمكنهم حزم الروابط منخفضة الكربون مع التدفق المناسب للروبوت بميزة، خاصة في المناطق حيث تتقارب قيود العمالة وقواعد الكربون المتجسد. تمتد الرواية التنافسية الآن إلى ما وراء تكلفة المواد نحو حزم الأداء الشمولية التي تتضمن الاختبار الرقمي ومحاسبة الكربون ولوجستيات الموقع-الخصائص التي تشكل مجتمعة سوق الخرسانة ذاتية التماسك.

قادة صناعة الخرسانة ذاتية التماسك (SCC)

-

Cemex SAB de CV

-

CRH

-

Heidelberg Materials

-

Holcim

-

Sika AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت Holcim مجموعة الأسمنت والخرسانة الرمادية في بيرو، مسلطة الضوء على المنتجات المتخصصة مثل الخرسانة ذاتية التماسك. تشمل منتجات الخرسانة المتخصصة الأخرى متغيرات عالية القوة وسريعة الشك وعالية الكثافة ومركزة على المتانة ولون فائق.

- نوفمبر 2023: أعلنت CRH plc عن اتفاقية نهائية لاستحواذ محفظة من أصول الأسمنت والخرسانة الجاهزة، بما في ذلك الخرسانة ذاتية التماسك، من Martin Marietta Materials Inc. في جنوب تكساس. تبلغ قيمة الصفقة 2.1 مليار دولار أمريكي نقداً، مما يقوي موقع CRH في المنطقة.

نطاق تقرير سوق الخرسانة ذاتية التماسك (SCC) العالمية

يشمل تقرير سوق الخرسانة ذاتية التماسك (SCC):

| الأسمنت |

| الركام |

| الإضافات والمواد المضافة |

| المكونات الأخرى |

| منتجات الخرسانة سابقة الصب |

| العناصر المعمارية |

| الهياكل السكنية |

| البنية التحتية (الجسور، الأنفاق، إلخ) |

| التطبيقات الأخرى |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول الآسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| الدول الاسكندنافية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المكون | الأسمنت | |

| الركام | ||

| الإضافات والمواد المضافة | ||

| المكونات الأخرى | ||

| حسب التطبيق | منتجات الخرسانة سابقة الصب | |

| العناصر المعمارية | ||

| الهياكل السكنية | ||

| البنية التحتية (الجسور، الأنفاق، إلخ) | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| الدول الاسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يقود أسرع نمو في سوق الخرسانة ذاتية التماسك؟

يجمع التبني السريع لسابقة الصب وقوانين الكربون الأكثر صرامة ومبادرات الأتمتة لدفع معدل نمو سنوي مركب قدره 6.82% في قطاع سابقة الصب و5.19% على مستوى السوق.

كم سيكون حجم سوق الخرسانة ذاتية التماسك بحلول عام 2030؟

تشير التوقعات إلى 18.73 مليار دولار أمريكي بحلول عام 2030، ارتفاعاً من 14.54 مليار دولار أمريكي في عام 2025 بمعدل نمو سنوي مركب قدره 5.19%.

أي منطقة تهيمن على مبيعات الخرسانة ذاتية التماسك اليوم؟

تحتفظ آسيا والمحيط الهادئ بنسبة 49.55% من الإيرادات العالمية وتنمو بأسرع وتيرة بنسبة 7.45% حتى عام 2030، بفضل المشاريع الضخمة للبنية التحتية ونقص العمالة.

لماذا تفضل محطات سابقة الصب الخرسانة ذاتية التماسك؟

تلغي المادة الاهتزاز، مما يمكن خطوط الصب الروبوتية الأهدأ والأسرع ومكاسب إنتاجية بنسبة 28% في بيئات المصنع المحكومة.

آخر تحديث للصفحة في: