حجم وحصة السوق السعودي للتصوير التشخيصي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

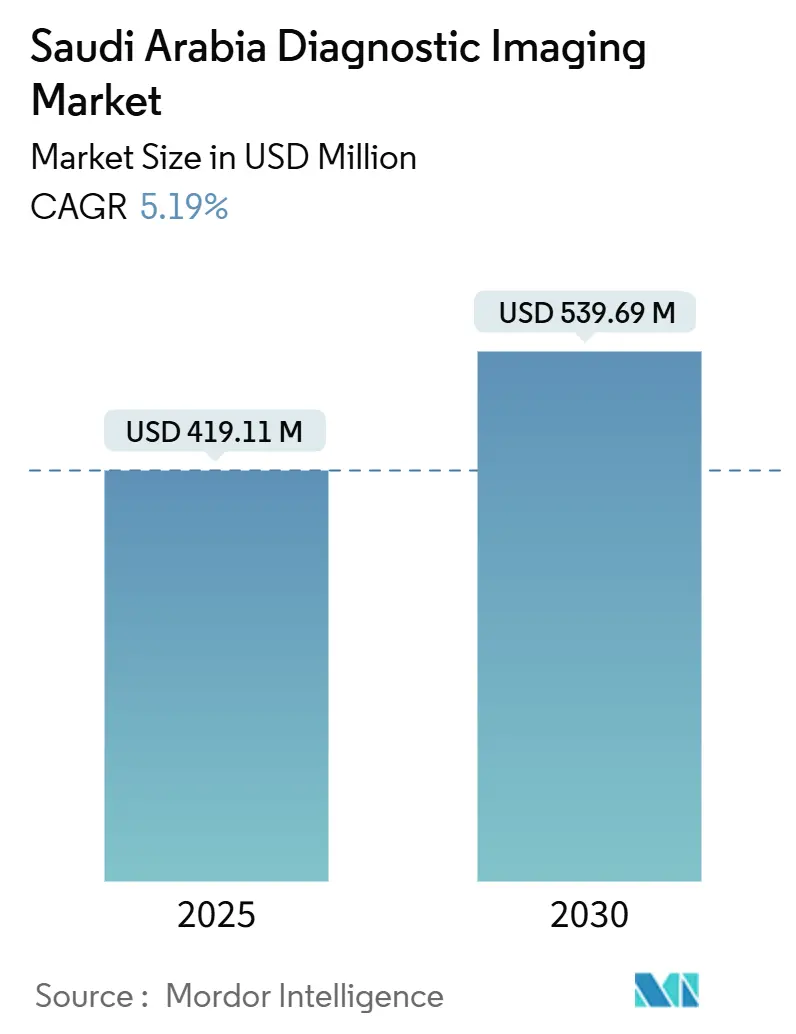

| حجم السوق (2025) | 419.11 مليون دولار أمريكي |

| حجم السوق (2030) | 539.69 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.19% CAGR |

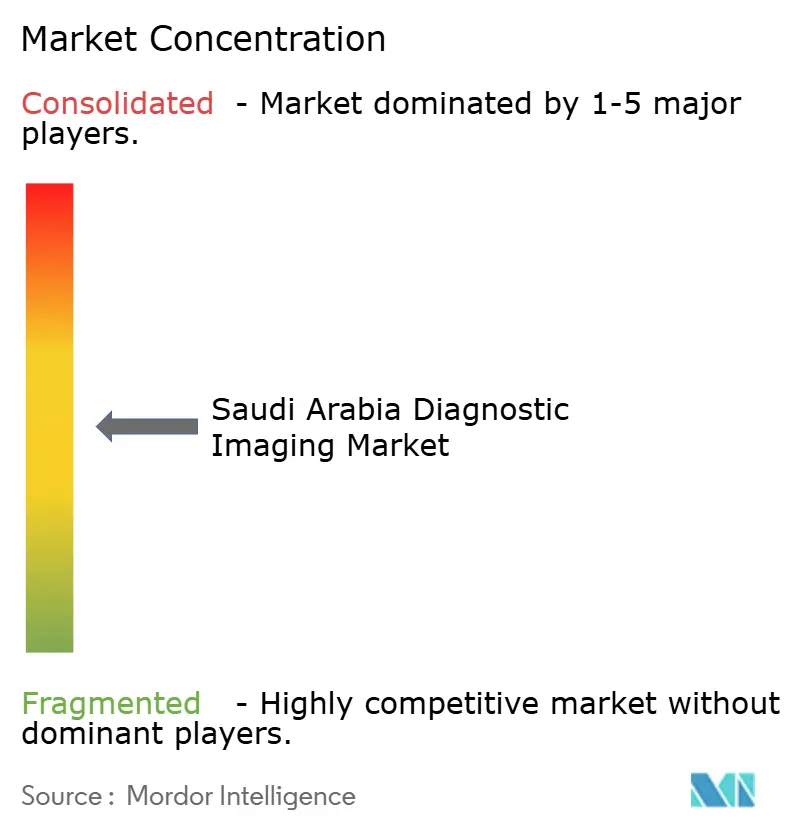

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق السعودي للتصوير التشخيصي من قبل Mordor Intelligence

يُقدر حجم السوق السعودي للتصوير التشخيصي بـ 419.11 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 539.69 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 5.19% خلال فترة التوقعات (2025-2030). يعكس هذا التوسع التدفقات الرأسمالية المستمرة المدفوعة برؤية 2030، وخصخصة المستشفيات العامة، والطلب المتزايد على الأنماط عالية الدقة التي تعالج عبء الأمراض المزمنة في المملكة.[1]Source: Global Health Saudi, "How Saudi's Vision 2030 Is Going to Transform the Healthcare Industry," globalhealthsaudi.com يؤدي التبني المستمر للذكاء الاصطناعي، وزيادة انتشار التأمين الصحي، وهدف السعة البالغة 84,000 سرير إلى رفع مستوى شراء المعدات، بينما تسرع شبكات تبادل الصور ومبادرات المستشفيات الافتراضية أحجام المسح من خلال ربط 224 منشأة بمراكز الأشعة المركزية. في الوقت نفسه، يصارع السوق نقص أخصائيي الأشعة، وتأخيرات الموافقة على الأجهزة، وتفويضات الأمن السيبراني، وهي عوامل تخفف من مسار النمو ولكنها تفتح أيضًا مجالات متخصصة لموردي التصوير الشعاعي عن بُعد وسير العمل المستقل.

النقاط الرئيسية للتقرير

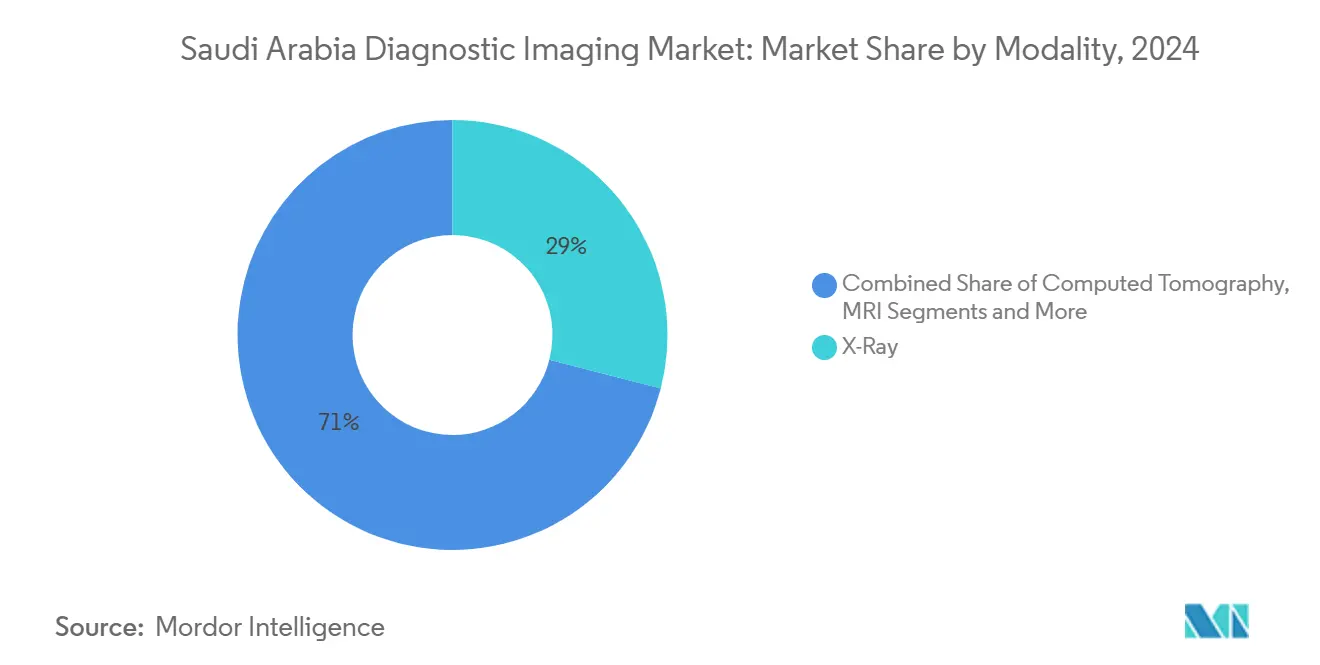

- حسب النمط، تصدرت الأشعة السينية بحصة إيرادات 29.01% من السوق السعودي للتصوير التشخيصي في عام 2024، بينما من المتوقع أن تسجل الموجات فوق الصوتية معدل نمو سنوي مركب 6.97% حتى عام 2030.

- حسب قابلية النقل، استحوذت الأنظمة الثابتة على 80.84% من حجم السوق السعودي للتصوير التشخيصي في عام 2024، بينما من المتوقع أن تسجل الأنظمة المحمولة والمحمولة باليد معدل نمو سنوي مركب 6.52% خلال 2025-2030.

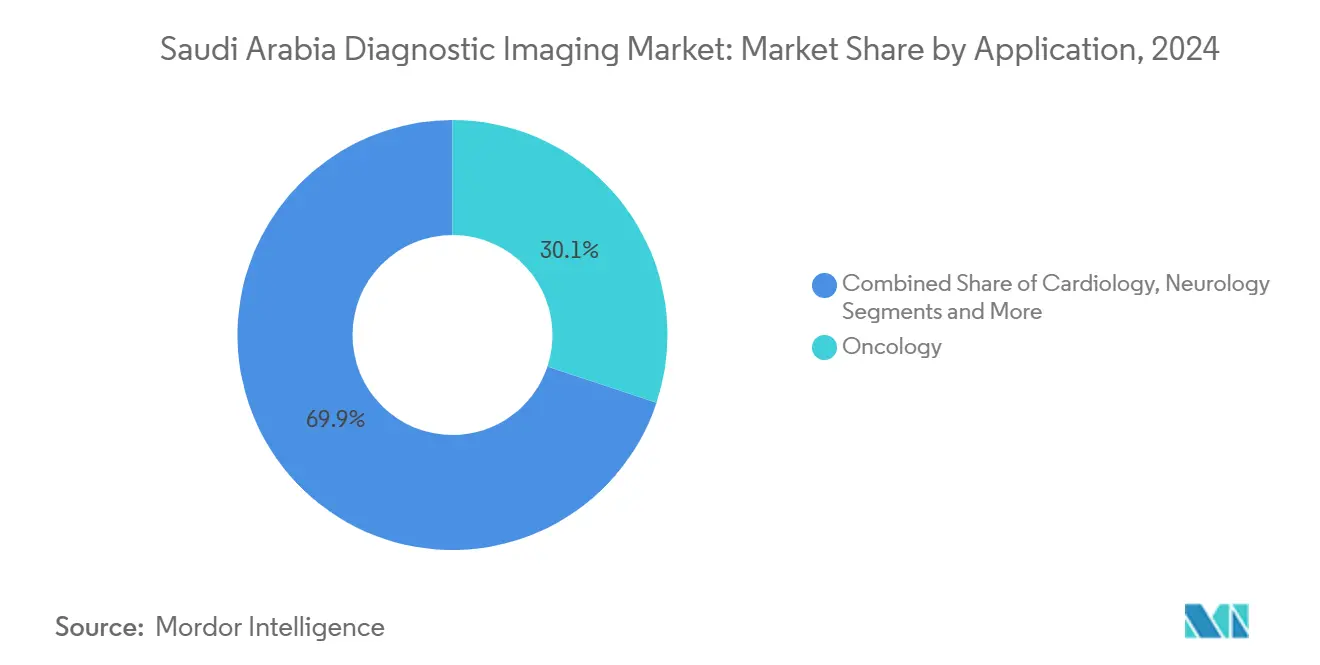

- حسب التطبيق، استحوذ علم الأورام على 30.08% من حصة السوق السعودي للتصوير التشخيصي في عام 2024، ومن المقرر أن ينمو أمراض القلب بمعدل نمو سنوي مركب 6.28% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات بـ 64.95% من السوق السعودي للتصوير التشخيصي في عام 2024، بينما من المتوقع أن تتوسع مراكز التصوير التشخيصي بمعدل نمو سنوي مركب 6.68% خلال فترة التوقعات.

اتجاهات ورؤى السوق السعودي للتصوير التشخيصي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بالأمراض المزمنة | +1.2% | وطني، مع تركيز في المراكز الحضرية | طويل الأمد (≥ 4 سنوات) |

| موجة الاستثمار الحكومي في الرعاية الصحية ضمن رؤية 2030 | +1.8% | وطني، مع أولوية في الرياض، المنطقة الشرقية، المنطقة الغربية | متوسط الأمد (2-4 سنوات) |

| زيادة اعتماد تقنيات التصوير المتقدمة | +0.9% | وطني، بقيادة المدن الطبية الرئيسية | متوسط الأمد (2-4 سنوات) |

| مشاريع التشغيل البيني لتبادل الصور على المستوى الوطني | +0.6% | وطني، يربط 224+ مستشفى | قصير الأمد (≤ 2 سنوات) |

| طرح التأمين الصحي الخاص يعزز أحجام المسح | +0.7% | وطني، مع تأثير أعلى في منشآت القطاع الخاص | متوسط الأمد (2-4 سنوات) |

| سير عمل الأشعة المدعوم بالذكاء الاصطناعي يقلل وقت التقرير | +0.5% | مركز في مراكز الرعاية الثلاثية والمستشفيات الذكية | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بالأمراض المزمنة

تؤثر اضطرابات القلب والأوعية الدموية والسكري على ما يقرب من 70% من السكان السعوديين، مما يدفع الطلب المستمر على التصوير المقطعي للقلب، وتخطيط صدى القلب، وفحوصات الموجات فوق الصوتية للكبد التي تدعم النمو طويل الأمد في السوق السعودي للتصوير التشخيصي. تحصل مراكز الأمراض المزمنة المخصصة في الرياض وجدة باستمرار على ماسحات مقطعية متوسطة المستوى للإنتاجية السريعة، بينما تقلل بروتوكولات الذكاء الاصطناعي في مستشفى الملك فيصل التخصصي من دوران الرنين المغناطيسي للقلب بنسبة 33% وتم نسخها في ستة منشآت ثلاثية على مستوى البلاد. تمدد أساطيل الأشعة السينية المحمولة المنتشرة تحت برامج الصحة الإلكترونية الريفية التصوير الوقائي إلى المحافظات النائية، مما يخلق أحجام مسح إضافية تتدفق مرة أخرى إلى مراكز القراءة المركزية. يؤدي الشيخوخة الديموغرافية نحو 45 مليون مقيم متوقع بحلول 2030 إلى الحفاظ على نمو الحجم عبر جميع الأنماط، مما يعزز دورة تحديث الأنماط. يدفع الامتثال الإلزامي لـ ISO 13485:2016 مقدمي الخدمة لتوحيد سير عمل ضمان الجودة مع توسع أساطيل المعدات.

موجة الاستثمار الحكومي في الرعاية الصحية ضمن رؤية 2030

تسرع النفقات العامة للصحة البالغة 66.6 مليار دولار أمريكي في عام 2025 من خطوط الشراء لأنظمة التصوير المقطعي، والرنين المغناطيسي، والتصوير المقطعي بالإصدار البوزيتروني الهجين، مما يضع السوق السعودي للتصوير التشخيصي في موضع التوسع السنوي بأرقام أحادية متوسطة.[2]Source: BioSpectrum Asia, "NEOM Is Fundamentally Reshaping Health by Placing a Strong Emphasis on Personalised Care," biospectrumasia.com تضع خصخصة 290 مستشفى و2,300 مركز رعاية صحية أولية سلطة الشراء في أيدي مشغلين جدد حريصين على الماسحات الجاهزة للذكاء الاصطناعي، بينما تعمل منطقة نيوم للعلوم الحياتية البالغة 500 مليار دولار أمريكي كمنطقة اختبار لأجنحة التشخيص التوأم الرقمي. تقلص المناقصات المبسطة بقيادة نوبكو شهورًا من دورات الشراء، وتغطي عقود الخدمة المجمعة الآن التدريب والأمن السيبراني وتحليلات تحسين الجرعة، مما يقلل من إجمالي تكلفة الملكية ويسرع التبني.

زيادة اعتماد تقنيات التصوير المتقدمة

أكثر من عشرين تطبيقًا للذكاء الاصطناعي تم بناؤها داخليًا في مستشفى الملك فيصل التخصصي قد وضعت سابقة لكفاءات سير العمل المدعومة بالخوارزميات التي يحاكيها المنافسون، لا سيما مجموعة AI-Sonic من GE Healthcare المثبتة في مستشفيات د. سليمان الحبيب الجديدة. تخترق أنظمة الموجات فوق الصوتية المحمولة والرنين المغناطيسي بجانب السرير بيئات العناية المركزة وقسم الطوارئ، مما يقلص وقت التشخيص ويحرر الأجنحة الثابتة للدراسات المعقدة. تعزز خطة الاعتماد الخاصة بهيئة البيانات والذكاء الاصطناعي السعودية لموردي الذكاء الاصطناعي ثقة المشتري، وتدعم تقارب PACS-AI الفرز الفوري في وحدات السكتة الدماغية والصدمات. نتيجة لذلك، تشكل الأجهزة المعززة بالذكاء الاصطناعي حصة متنامية من السوق السعودي للتصوير التشخيصي، بينما تخضع الماسحات القديمة لترقيات البرامج بدلاً من الاستبدال الصريح، مما يمدد الميزانيات الرأسمالية ولكن يعزز الإنتاجية.

مشاريع التشغيل البيني لتبادل الصور على المستوى الوطني

يربط مستشفى صحة الافتراضي 224 مؤسسة عبر عارض موحد يسمح لأخصائيي الأشعة المتخصصين في الرياض بقراءة المسوحات الريفية في غضون دقائق، مما يوسع بفعالية القدرة التشخيصية الوطنية دون نمو متوازي في القوى العاملة. يضمن التوجيه المحمي بالبلوك تشين سيادة البيانات، لتلبية إصلاحات البيانات الشخصية لعام 2023. يبلغ المتبنون الأوائل عن انخفاض بنسبة 14% في مدة البقاء في قسم الطوارئ وانخفاض بنسبة 6% في التصوير المتكرر، مما يؤكد الحالة الاقتصادية لتوسيع العقدة الإضافية. يسهل التشغيل البيني أيضًا مجموعات البيانات المشروحة واسعة النطاق التي تقود تدريب نماذج الذكاء الاصطناعي الخاصة بالسعودية، مما يعزز دورة فاضلة من الطلب على الأنماط الأصلية السحابية والتحليلات المتقدمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة معدات التصوير التشخيصي | -0.8% | وطني، مع تأثير أعلى على المرافق الخاصة الأصغر | متوسط الأمد (2-4 سنوات) |

| نقص أخصائيي الأشعة والفنيين المهرة | -1.1% | وطني، مع نقص حاد في المناطق الريفية | طويل الأمد (≥ 4 سنوات) |

| مخاوف الأمن السيبراني وسيادة البيانات | -0.4% | وطني، مع التركيز على نقل البيانات عبر الحدود | قصير الأمد (≤ 2 سنوات) |

| التأخير في موافقات الهيئة السعودية للغذاء والدواء للأجهزة الجديدة | -0.6% | وطني، يؤثر على جميع إدخالات التكنولوجيا الجديدة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة معدات التصوير التشخيصي

يمكن أن تتجاوز وحدة الرنين المغناطيسي 3 تسلا 3 ملايين دولار أمريكي، بينما تحوم أنظمة التصوير المقطعي 128-شريحة بالقرب من 2 مليون دولار أمريكي، وهي نفقات تقيد موردي النفقات الرأسمالية الخفيفة وتطيل دورات العائد على الاستثمار داخل السوق السعودي للتصوير التشخيصي. تضيف اتفاقيات الخدمة 8-12% سنويًا إلى تكاليف الملكية، وتلزم توجيهات المحتوى المحلي شركات المعدات الأصلية بتضمين نسب مئوية من التوريد المحلي، مما يدفع الأسعار إلى الأعلى. أدت نقص أشباه الموصلات إلى إطالة أوقات التسليم لمصفوفات الكشف، مما أخر التركيب لمدة تصل إلى ستة أشهر للمشترين من الدرجة الثانية. وبالتالي، يميل موردو المستوى المتوسط نحو الماسحات المجددة وترقيات البرامج، وهي تكتيك يخفف من إيرادات السوق قريبة الأمد ولكنه يعزز السوق اللاحقة للصيانة وتراكبات الذكاء الاصطناعي.

نقص أخصائيي الأشعة والفنيين المهرة

تتخلف نسب أخصائيي الأشعة إلى السكان عن معايير منظمة التعاون الاقتصادي والتنمية، مما ينتج عنه تأخيرات في التفسير تعرقل استخدام الأنماط، خاصة خلال مواسم الحج عندما ترتفع أحجام الحالات. لا يزال الأطباء الوافدون يشكلون أكثر من 90% من متخصصي التصوير المتقدم، وهو عدم توازن يرفع مخاطر الدوران وتضخم الراتب. تتطلب مجموعات التدريب المحلية 2-4 سنوات للوصول إلى أهلية المجلس، مما يخلق فجوة مهارات يخففها التفسير عن بُعد وفرز الذكاء الاصطناعي جزئيًا. تقلل نقص القوى العاملة من الإنتاجية وتثني العيادات الأصغر عن الاستثمار في الماسحات الراقية، مما يثبط الإمكانات الكاملة للإيرادات في السوق السعودي للتصوير التشخيصي حتى تنضج خطوط المواهب.

تحليل القطاعات

حسب النمط: هيمنة الأشعة السينية تلتقي بابتكار الموجات فوق الصوتية

احتفظت الأشعة السينية بـ 29.01% من حصة السوق السعودي للتصوير التشخيصي في عام 2024، مرتكزة على طلب رعاية الصدمات والتوافر الشامل في أقسام الطوارئ العامة والخاصة. تخضع غرف DR القديمة لترقيات اللوحة المسطحة التي تعزز الإنتاجية بنسبة 20%، بينما تدعم برامج تتبع الجرعة امتثال السلامة للأطفال. تستفيد الموجات فوق الصوتية، المتوقع أن تنمو بمعدل نمو سنوي مركب 6.97%، من المجسات المحمولة المدمجة مع أجهزة لوحية 5G التي تمكن من المسح في نقطة الرعاية في المركبات الإسعاف والعيادات الميدانية. تغذي مجموعات بيانات الموجات فوق الصوتية للكبد درجة البحث المجمعة في الرياض أدوات تكميم الدهون في الكبد بالذكاء الاصطناعي المحلي، مما يوسع حالات الاستخدام السريري.

يتمركز توسع الرنين المغناطيسي على تركيبات 3 تسلا التي ترفع تشخيصات أورام الأعصاب، بينما يكتسب التصوير المقطعي من بروتوكولات فرز قسم الطوارئ التي تفرض تصوير مقطعي لكامل الجسم للصدمات خلال 45 دقيقة. ترتفع أحجام PET/CT في مراكز الأورام التي تدير الآن 50,000 حالة سرطان جديدة سنويًا. عبر جميع الأنماط، تنتج طبقات دعم القرار بالذكاء الاصطناعي توفيرًا في الوقت يتراوح بين 25-40 دقيقة لكل دراسة، مما يعزز دورة الترقية في السوق السعودي للتصوير التشخيصي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية النقل: أساس الأنظمة الثابتة يدعم ابتكار الأجهزة المحمولة

تهيمن الأنظمة الثابتة على حصة سوقية تبلغ 80.84% في عام 2024، مما يعكس الاستثمارات الكبيرة في البنية التحتية في المدن الطبية الرئيسية والمتطلبات التقنية لأنماط التصوير الراقية التي تتطلب بيئات تركيب مخصصة. تتماشى هيمنة الأنظمة الثابتة مع استراتيجية المملكة لإنشاء مراكز التميز داخل المستشفيات الرئيسية، حيث توفر أنظمة الرنين المغناطيسي والتصوير المقطعي والتصوير النووي المتقدمة قدرات تشخيصية شاملة للحالات المعقدة.

ومع ذلك، يجب أن تسجل الأنظمة المحمولة والمحمولة باليد معدل نمو سنوي مركب 6.52% مع تحول السياسات نحو دفع التصوير إلى العيادات المجتمعية. تقلل الرنين المغناطيسي بجانب السرير وعربات الأشعة السينية التي تعمل بالبطارية من مخاطر نقل العناية المركزة وتحرر فترات المسح للمرضى الخارجيين المجدولين. يسرع برنامج صندوق الرعاية الصحية الموافقات للنماذج الأولية المحمولة، مما يقلص التسويق من 18 إلى 9 أشهر. تؤدي مكاسب التنقل هذه إلى رفع انتشار المسح في المحافظات الشمالية، مما يدفع أحجام الفحص الإجمالية ويوسع السوق السعودي للتصوير التشخيصي خارج معاقل المناطق الحضرية.

حسب التطبيق: قيادة الأورام تفسح المجال لنمو أمراض القلب

مثل علم الأورام 30.08% من إيرادات 2024، مما يعكس بروتوكولات المتابعة متعددة المراحل للتصوير المقطعي وPET والرنين المغناطيسي المدمجة في مسارات السرطان في خمسة مراكز متخصصة. أدى اعتماد تصنيف الأورام القائم على الراديوميكس إلى رفع إنفاق التصوير لكل مريض، مما يدفع الإيرادات المستدامة. يتسارع أمراض القلب، المتوقع بمعدل نمو سنوي مركب 6.28%، حيث تحصل أدوات تكميم الذكاء الاصطناعي للصدى وCT-FFR على السداد بعد تقييمات إيجابية للتكنولوجيا الصحية. تفرض مبادرات الأمراض المزمنة فحوصات قلبية كل سنتين للبالغين عاليي المخاطر، مما يرفع عدد مسوحات الموجات فوق الصوتية والتصوير المقطعي لكل فرد.

تبقى أمراض الأعصاب مساهمًا مستقرًا، وتتوسع مع وحدات السكتة الدماغية المخصصة التي تتطلب تصوير الأوعية المقطعي على مدار 24/7. تحافظ خدمات جراحة العظام والتصوير الطارئ على نمو إضافي من حالات الإصابات الرياضية وحوادث المرور، مما يوسع مجتمعيًا مزيج الأنماط في السوق السعودي للتصوير التشخيصي. يضمن الإطار التنظيمي للهيئة السعودية للغذاء والدواء أن تطبيقات التصوير عبر جميع التخصصات الطبية تلبي معايير السلامة والفعالية الدولية، مع اهتمام خاص بتحسين جرعة الإشعاع وبروتوكولات سلامة المريض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفى تواجه تحدي مركز التصوير

هيمنت المستشفيات على 64.95% من الإيرادات في عام 2024، مدفوعة بشبكات المدن الطبية العامة الثلاثية والمجموعات الخاصة الكبيرة التي تجمع التصوير والجراحة والتأهيل تحت سقف واحد. تتفاوض هذه المؤسسات على عقود خدمة مُدارة متعددة السنوات مع الشركات المصنعة للمعدات الأصلية، تشمل المعدات والتدريب وتحليلات الذكاء الاصطناعي. مراكز التصوير التشخيصي مهيأة لمعدل نمو سنوي مركب 6.68% حيث تعزز إصلاحات التأمين التشخيص الخارجي ويقوم رواد الأعمال بنشر خدمات متخصصة مثل أجنحة التصوير الخاصة بالنساء فقط.

تمول الطرح العام الأولي لصحة الموسى 700 سرير جديد ومجموعة من مراكز الرنين المغناطيسي والتصوير المقطعي المستقلة التي تستهدف طلب الفحص عالي الإنتاجية. تعتمد العيادات المتخصصة وجراحة اليوم الواحد على أنظمة التصوير المقطعي المدمجة وO-arm للإجراءات في نفس اليوم، مما يوسع انتشار السوق السعودي للتصوير التشخيصي عبر استمراريات الرعاية. تضمن متطلبات الاعتماد من الهيئة السعودية للتخصصات الصحية أن جميع المرافق للمستخدمين النهائيين تحافظ على المعايير المهنية المناسبة وجودة المعدات، بغض النظر عن هيكل الملكية أو نموذج التشغيل.

التحليل الجغرافي

تضم الرياض والمنطقة الوسطى معظم المستشفيات الرائدة، حيث تستحوذ على نصيب الأسد من السوق السعودي للتصوير التشخيصي. يحدد نموذج المستشفى الذكي في مستشفى الملك فيصل التخصصي، والذي يدمج أكثر من 20 تطبيقًا للذكاء الاصطناعي عبر الأشعة، معيار التكنولوجيا الذي تحاكيه المرافق المجاورة.[3]Source: King Faisal Specialist Hospital & Research Centre, "KFSHRC Recognized Among the World's Best Smart Hospitals for 2025," kfshrc.edu.sa تسجل المنطقة الشرقية أسرع نمو في الإيرادات، مدفوعة بالاستحواذات الاستراتيجية لدلة للرعاية الصحية التي تضاعف سعة الأنماط في الدمام والأحساء. تعزز خطط الصحة القوية لصناعة البتروكيماويات في الجبيل طلب المسح لتقييمات الطب المهني.

يشهد ممر مكة-المدينة في المنطقة الغربية ارتفاعات موسمية أثناء الحج والعمرة، حيث تنشر 1,550 سريرًا في مدينة الملك عبد الله الطبية التصوير المقطعي للأوعية الدموية عالي الإنتاجية لإدارة حالات الطوارئ القلبية بين الحجاج. تكمل كبسولات التصوير المحمولة القابلة للتطوير السعة الثابتة خلال الأسابيع الذروة، وتُعاد نشرها لاحقًا إلى العيادات الريفية بعد الموسم. يبرز مركز نيوم الشمالي الغربي كمنطقة رعاية صحية خضراء، حيث يطلب ماسحات التوأم الرقمي في المراحل المبكرة وأدوات التصور بالواقع المعزز التي ستقود سير عمل التصوير للجيل التالي.

تستفيد المناطق الشمالية والجنوبية من تحالفات التصوير عن بُعد التي تنقل ملفات DICOM عبر الشبكات الخلفية 5G إلى أخصائيي الأشعة في الرياض، مما يقلل أوقات الاستجابة من 60 ساعة إلى 12 ساعة في المستشفيات الإقليمية الصغيرة. تعوض الإعانات الحكومية تكاليف التركيب لوحدات التصوير المقطعي 16-شريحة ومجموعات الموجات فوق الصوتية المحمولة في هذه المناطق، مما يضمن الوصول العادل ويوسع البصمة الوطنية للسوق السعودي للتصوير التشخيصي.

المشهد التنافسي

السوق السعودي للتصوير التشخيصي مجزأ بشكل معتدل، حيث تسيطر GE Healthcare وSiemens Healthineers وPhilips على الطبقة المتميزة للمعدات من خلال محافظ الماسحات الجاهزة للذكاء الاصطناعي والنظم البيئية الشاملة للخدمة. يجهز تحالف GE Healthcare مع د. سليمان الحبيب ثلاثة مستشفيات حياة الوطنية الجديدة بمنصات الرنين المغناطيسي والتصوير المقطعي والموجات فوق الصوتية المجمعة مع تحليلات الصيانة التنبؤية. تركز Siemens Healthineers على تنسيق التصوير الشعاعي عن بُعد والتصوير المقطعي الطيفي، بينما تشارك Philips مع نوبكو لتضمين PACS المعتمدة للأمن السيبراني في المواقع العامة.

تستفيد الشركات المحلية والشركات المصنعة الصينية سريعة الصعود، لا سيما United Imaging، من عروض PET/CT والرنين المغناطيسي لكامل الجسم المتميزة بالتكلفة لاختراق مجموعات المستشفيات الناشئة، حيث تحصل على طلبات تجريبية في عيادات نيوم ومستشفيات وزارة الصحة الإقليمية. تستحوذ PaxeraHealth، وهي شركة أمريكية لـ cloud-PACS، على حصة التصوير الشعاعي عن بُعد من خلال تحسين سير عمل التقارير باللغة العربية، مما يُظهر قيمة التوطين. في الوقت نفسه، تتنافس مجموعة الذكاء الاصطناعي الداخلية في مستشفى الملك فيصل التخصصي بشكل غير مباشر من خلال تقديم خوارزميات محلية الصنع لكشف العقيدات الرئوية وتسجيل كثافة الثدي، مما يؤكد أهمية الملكية الفكرية للبرامج في تحديد المواقع في السوق.

تواجه الداخلون الجدد متطلبات صارمة من الهيئة السعودية للغذاء والدواء من الفئة د، ولكن صندوق الرعاية الصحية يسرع نشر إثبات المفهوم، كما يتضح من تجارب Hyperfine للرنين المغناطيسي بجانب السرير في الطائف وتبوك. تميز شبكات الصيانة والامتثال لمراقبة ما بعد السوق بشكل متزايد البائعين، نظرًا لإنفاذ ISO 13485:2016 والتركيز المتزايد على وقت تشغيل الأجهزة. بشكل عام، تشتد المنافسة بين الموردين حول اقتراحات القيمة الموجهة لسير العمل بدلاً من مواصفات الأجهزة البسيطة، مما يعيد تشكيل الديناميكيات التنافسية في السوق السعودي للتصوير التشخيصي.

قادة صناعة التصوير التشخيصي السعودي

-

Koninklijke Philips N.V.

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE HealthCare

-

Siemens Healthineers AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: يجهز البرنامج السعودي للتنمية والإعمار لليمن المستشفى العام في مأرب بأول ماسح رنين مغناطيسي في المحافظة، مما يوسع القدرة التشخيصية عبر الحدود.

- أكتوبر 2024: تشارك GE Healthcare مع مستشفيات حياة الوطنية لتأثيث ثلاث منشآت في محايل عسير والبيش وبريدة بخطوط التصوير المقطعي والرنين المغناطيسي والموجات فوق الصوتية، مما يعزز الوصول الإقليمي.

- يناير 2024: تلتزم GE Healthcare بحلول التصوير الشاملة ورعاية المرضى عبر جميع مواقع د. سليمان الحبيب، مما يسدد عقد المعدات المُدارة متعدد السنوات.

نطاق تقرير السوق السعودي للتصوير التشخيصي

وفقًا لنطاق هذا التقرير، يصف التصوير التشخيصي التقنيات المختلفة لرؤية داخل الجسم للمساعدة في معرفة أسباب المرض أو الإصابة وتأكيد التشخيص. تُستخدم هذه الأنظمة لتصور الجسم للحصول على تشخيص صحيح وتحديد الرعاية المستقبلية.

السوق السعودي للتصوير التشخيصي مقسم حسب النمط (الرنين المغناطيسي، التصوير المقطعي المحوسب، الموجات فوق الصوتية، الأشعة السينية، التصوير النووي، التنظير الفلوري، والماموغرافي)، التطبيقات (أمراض القلب، علم الأورام، علم الأعصاب، جراحة العظام، أمراض الجهاز الهضمي، أمراض النساء، والتطبيقات الأخرى)، والمستخدم النهائي (المستشفى، مراكز التشخيص، والمستخدمين النهائيين الآخرين).

يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الرنين المغناطيسي | المجال المنخفض (< 1.5 تسلا) |

| القياسي (1.5-3 تسلا) | |

| المجال العالي (3 تسلا وما فوق) | |

| التصوير المقطعي المحوسب | التصوير المقطعي ≤64-شريحة |

| التصوير المقطعي >64-شريحة | |

| الموجات فوق الصوتية | قائم على العربة |

| محمول/محمول باليد | |

| الأشعة السينية | تناظري |

| رقمي | |

| التصوير النووي | PET |

| SPECT | |

| أنماط أخرى (الماموغرافي، التنظير الفلوري، إلخ.) |

| الأنظمة الثابتة |

| الأنظمة المحمولة والمحمولة باليد |

| أمراض القلب |

| علم الأورام |

| علم الأعصاب |

| جراحة العظام |

| أمراض الجهاز الهضمي |

| أمراض النساء والولادة |

| طب الطوارئ |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| العيادات المتخصصة وجراحة اليوم الواحد |

| المستخدمين النهائيين الآخرين |

| حسب النمط | الرنين المغناطيسي | المجال المنخفض (< 1.5 تسلا) |

| القياسي (1.5-3 تسلا) | ||

| المجال العالي (3 تسلا وما فوق) | ||

| التصوير المقطعي المحوسب | التصوير المقطعي ≤64-شريحة | |

| التصوير المقطعي >64-شريحة | ||

| الموجات فوق الصوتية | قائم على العربة | |

| محمول/محمول باليد | ||

| الأشعة السينية | تناظري | |

| رقمي | ||

| التصوير النووي | PET | |

| SPECT | ||

| أنماط أخرى (الماموغرافي، التنظير الفلوري، إلخ.) | ||

| حسب قابلية النقل | الأنظمة الثابتة | |

| الأنظمة المحمولة والمحمولة باليد | ||

| حسب التطبيق | أمراض القلب | |

| علم الأورام | ||

| علم الأعصاب | ||

| جراحة العظام | ||

| أمراض الجهاز الهضمي | ||

| أمراض النساء والولادة | ||

| طب الطوارئ | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| العيادات المتخصصة وجراحة اليوم الواحد | ||

| المستخدمين النهائيين الآخرين | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو حجم السوق السعودي للتصوير التشخيصي في عام 2025؟

يقف عند 419.11 مليون دولار أمريكي، مع توقع للوصول إلى 539.69 مليون دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 5.19%.

أي نمط تصوير يحتل أعلى حصة اليوم؟

تحتفظ الأشعة السينية بالريادة مع 29.01% من إيرادات عام 2024.

ما هو أسرع تطبيق تصوير نموًا حتى عام 2030؟

من المتوقع أن يتقدم أمراض القلب بمعدل نمو سنوي مركب 6.28%، مدعومًا ببرامج الفحص القلبي الوقائي.

لماذا تكتسب أنظمة التصوير المحمولة زخمًا؟

تدعم الوحدات المحمولة التوعية الريفية والتشخيص في نقطة الرعاية، مما يدفع معدل نمو سنوي مركب 6.52% في قطاع الأنظمة المحمولة.

كيف تؤثر رؤية 2030 على طلب المعدات؟

تحفز ميزانية الصحة البالغة 66.6 مليار دولار أمريكي والخصخصة المستشفيات في الخطة شراء الماسحات على نطاق واسع عبر المرافق العامة والخاصة.

ما هي التحديات التي تحد من النمو قريب الأمد؟

التكاليف العالية للمعدات ونقص أخصائيي الأشعة المهرة يقللان الاستخدام ويبطئان التوسع رغم محركات الطلب القوية.

آخر تحديث للصفحة في: