حجم وحصة سوق نظام فرز النفايات الروبوتي

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

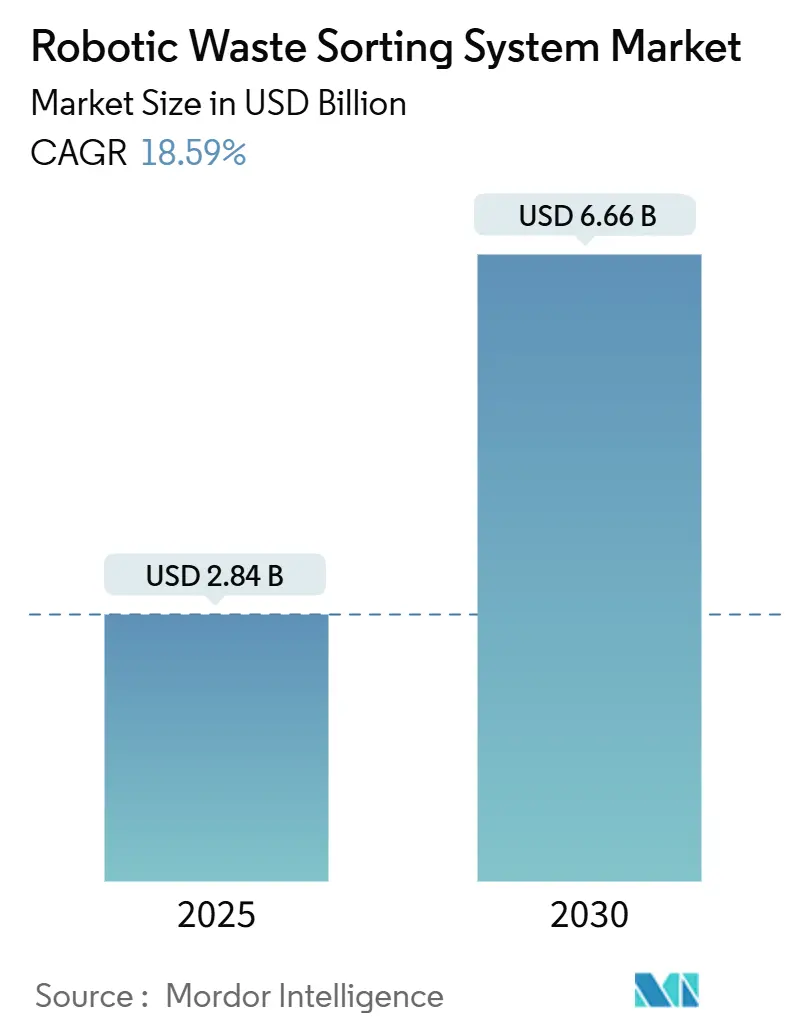

| حجم السوق (2025) | 2.84 مليار دولار أمريكي |

| حجم السوق (2030) | 6.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.59% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام فرز النفايات الروبوتي من قِبل Mordor Intelligence

بلغ حجم سوق نظام فرز النفايات الروبوتي 2.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.66 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 18.59% خلال فترة التوقعات. يُدفع زخم النمو في سوق نظام فرز النفايات الروبوتي بواسطة قوانين تحويل النفايات عن مكبات النفايات المتشددة، وتفويضات مسؤولية المنتجين، والاستثمار المستمر في أجهزة الذكاء الاصطناعي.[1] European Parliament, "Packaging and Packaging Waste," europarl.europa.eu أصبح الفرز الآلي استجابة استراتيجية لنقص العمالة في مرافق استرداد المواد (MRFs) وللقيود الصينية على الواردات منخفضة الدرجة، وكلاهما رفع قيمة المواد القابلة لإعادة التدوير عالية النقاء. التحسينات السريعة في دمج أجهزة الاستشعار المتعددة تسمح الآن للروبوتات بالتعرف على أكثر من 500 فئة من النفايات بدقة 99%، مما يرفع معدلات الاسترداد ويخفض رسوم التخلص المتبقية. اكتساب النماذج القائمة على الخدمة زخماً، مما يخفف من قيود رأس المال، بينما ترتفع الإنفاق على الأمن السيبراني حيث تعرض الأساطيل المترابطة المرافق لتهديدات التحكم الصناعي. ونتيجة لذلك، يستمر سوق نظام فرز النفايات الروبوتي في التحول من مشاريع تجريبية إلى استراتيجيات استثمار البنية التحتية الأساسية عبر الاقتصادات المتقدمة.

النقاط الرئيسية للتقرير

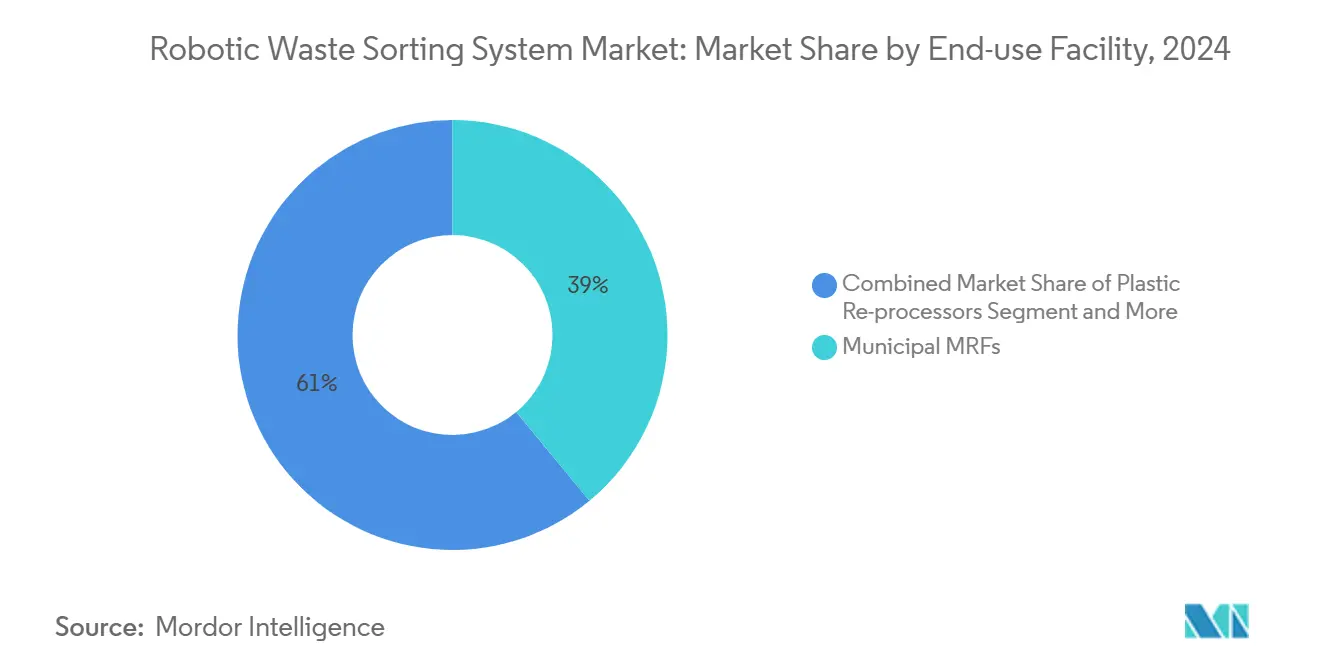

- حسب منشأة الاستخدام النهائي، تصدرت مرافق استرداد المواد البلدية بـ 38.5% من حصة سوق نظام فرز النفايات الروبوتي في عام 2024، بينما من المتوقع أن توسع معالجات البلاستيك بمعدل نمو سنوي مركب 21.4% حتى عام 2030.

- حسب المكونات، شكلت الأجهزة 62% من حجم سوق نظام فرز النفايات الروبوتي في عام 2024؛ البرمجيات تنمو بمعدل نمو سنوي مركب 21% مع توسع قدرات الذكاء الاصطناعي.

- حسب تقنية الفرز، احتلت الأنظمة البصرية NIR / فائقة الطيف حصة 44% من حجم سوق نظام فرز النفايات الروبوتي في عام 2024، بينما الحلول البصرية للذكاء الاصطناعي فقط مهيأة لمعدل نمو سنوي مركب 20.1% حتى عام 2030.

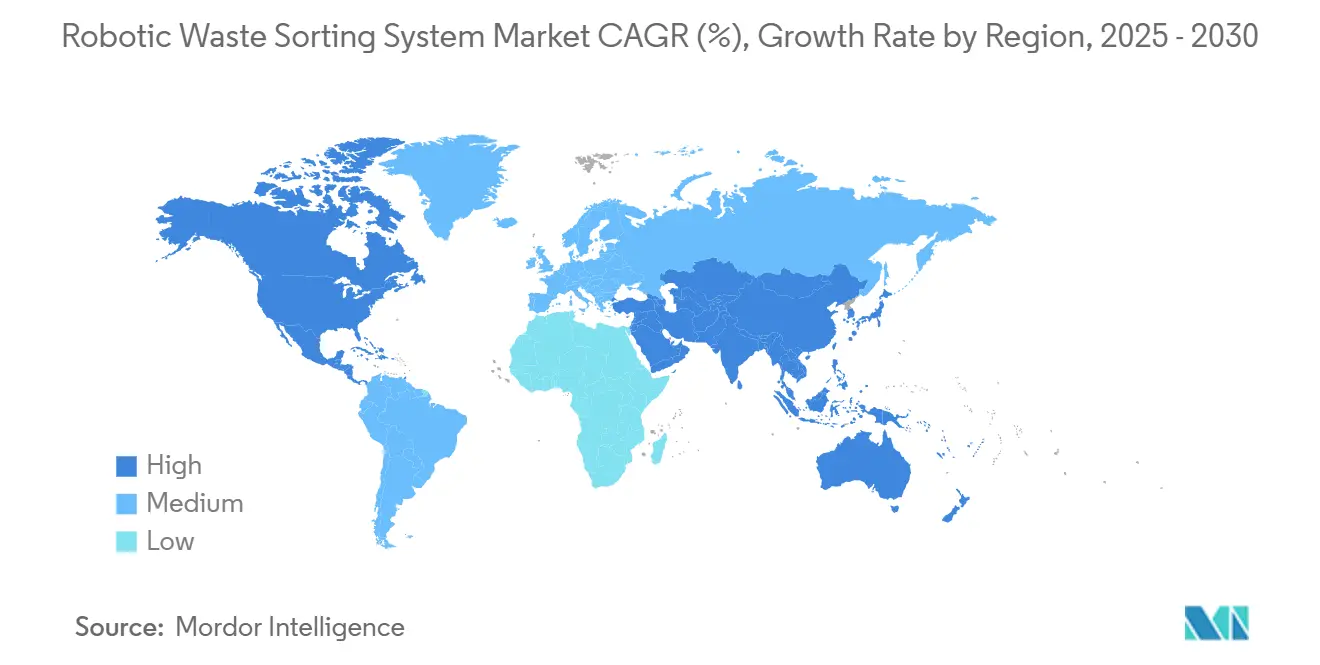

- جغرافياً، مثلت أمريكا الشمالية 33% من الإيرادات العالمية في عام 2024، لكن آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 18.7% حتى عام 2030.

اتجاهات ورؤى سوق نظام فرز النفايات الروبوتي العالمي

تحليل تأثير المحركات

| المحرك | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوانين تحويل مكبات النفايات ومسؤولية المنتج الموسعة الأكثر صرامة | +4.2% | الاتحاد الأوروبي، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| حظر واردات النفايات منخفضة الدرجة | +3.8% | عالمي، انتشار إلى جنوب شرق آسيا | المدى القصير (≤ 2 سنة) |

| نقص العمالة وارتفاع تكاليف تشغيل مرافق استرداد المواد | +3.1% | أمريكا الشمالية، الاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| الارتفاع في تفويضات التعبئة ذات المحتوى المعاد تدويره | +2.9% | الاتحاد الأوروبي، العلامات التجارية العالمية | المدى المتوسط (2-4 سنوات) |

| الطلب على البيانات المغلقة المدعومة بالذكاء الاصطناعي | +2.2% | أمريكا الشمالية، مراكز التكنولوجيا في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| نماذج التأجير القائمة على الخدمة من الشركات المصنعة للمعدات الأصلية | +1.8% | الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين تحويل مكبات النفايات ومسؤولية المنتج الموسعة الأكثر صرامة

قوانين مسؤولية المنتج الموسعة تحول أعباء التكلفة من البلديات إلى أصحاب العلامات التجارية، وإجراء الاتحاد الأوروبي للتعبئة لعام 2024 يتطلب أن تكون جميع العبوات قابلة لإعادة التدوير وأن تحقق عتبات محتوى معاد تدوير محددة بحلول عامي 2030 و 2040، مما يسرع اعتماد الأتمتة. [2]OECD, "Extended Producer Responsibility and Economic Instruments," oecd.org البلديات والمنتجون يستخدمون الآن الروبوتات لضمان نقاء أعلى للمواد وتجنب غرامات مسؤولية المنتج الموسعة. تلاحظ منظمة التعاون الاقتصادي والتنمية أن رسوم مسؤولية المنتج الموسعة المتغيرة تكافئ الشركات التي تصمم منتجات قابلة لإعادة التدوير، مما يزيد من حدة الطلب على الفرز الدقيق. المرافق التي تستخدم الأنظمة الروبوتية تسجل قفزات في معدل الاسترداد بـ 20 نقطة مئوية خلال 12 شهراً من التشغيل. هذه العوائد تقوي سوق نظام فرز النفايات الروبوتي حيث تكرر التفويضات الإقليمية الجديدة نموذج الاتحاد الأوروبي.

حظر واردات النفايات منخفضة الدرجة من قِبل الصين وآخرين

سياسة السيف الوطني الصينية تتطلب تلوثاً أقل من 0.5%، مما يجبر مرافق استرداد المواد الغربية على تحديث المعدات لاستعادة إيرادات التصدير. الروبوتات توفر الدقة المطلوبة لتلبية معيار الجودة الجديد، وفترات الاسترداد انخفضت إلى أقل من 24 شهراً في المصانع عالية الحجم. حظر مشابه في ماليزيا وتايلاند وفيتنام يضخم المحرك. وبالتالي، أعاد سوق نظام فرز النفايات الروبوتي توجيهه نحو الاستثمار في القدرات المحلية، حيث يضيف المشغلون في أمريكا الشمالية فارزات الذكاء الاصطناعي في خطوط البلاستيك المختلط لاستعادة هوامش السلع المفقودة بعد عام 2018.

نقص العمالة وارتفاع تكاليف تشغيل مرافق استرداد المواد

معدلات دوران تزيد عن 100% دفعت المديرين لأتمتة الوظائف الأكثر خطورة. الفارزون البشر يحققون في المتوسط 40 انتقاءً في الدقيقة، بينما تحقق الروبوتات 80 انتقاءً مع 99% وقت تشغيل، مما يضاعف الإنتاجية ويقلل تكاليف العمل الإضافي. صناع القرار يرون رابطاً مباشراً بين الأتمتة وتجنب تكاليف التشغيل، مما يدعم وضع الميزانية الرأسمالية للتركيبات الجديدة ويعزز توسع سوق نظام فرز النفايات الروبوتي.

الارتفاع في تفويضات التعبئة ذات المحتوى المعاد تدويره

مجموعات السلع الاستهلاكية تعهدت باستخدام 25-50% من البلاستيك المعاد تدويره بحلول عام 2030، مما يخلق علاوات للحبيبات الصالحة للطعام. الروبوتات المجهزة بأجهزة استشعار فائقة الطيف تكتشف أنواع البوليمر بدقة 99%، مما يمكن المرافق من توريد هذه التدفقات المميزة بهوامش أعلى. معالجات البلاستيك لذلك تسجل أعلى دفاتر طلبات للخطوط الآلية، مما يحافظ على النمو المضاعف في سوق نظام فرز النفايات الروبوتي.

تحليل تأثير القيود

| القيد | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رأس المال المرتفع وعدم اليقين في الاسترداد | -2.8% | الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| التعرض للأمن السيبراني للروبوتات الصناعية المتصلة بالإنترنت | -1.9% | البنية التحتية الحيوية العالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رأس المال المرتفع وعدم اليقين في الاسترداد

الخطوط الروبوتية الكاملة تكلف 2-5 ملايين دولار أمريكي، وهو ما يعادل 8-12 شهراً من الإيرادات لمرفق استرداد مواد بطاقة 100,000 طن. تقلبات أسعار السلع تطيل فترة الاسترداد، مما يؤخر الاستثمار في الأسواق الناشئة. التأجير والروبوتات كخدمة (RaaS) تخفف من هذا القيد من خلال تحويل الإنفاق من رأس المال إلى المصاريف التشغيلية، ومع ذلك يبقى الوصول إلى عقود الإيجار المقومة بالدولار محدوداً خارج الاقتصادات المتقدمة. لذلك تتقدم صناعة نظام فرز النفايات الروبوتي بشكل غير متساوٍ عبر المناطق ذات ملفات الوصول المختلفة لرأس المال.

التعرض للأمن السيبراني للروبوتات الصناعية المتصلة بالإنترنت

الروبوتات المتصلة بالسحابة توسع سطح الهجوم للبنية التحتية الحيوية للنفايات. الدراسات الحديثة تسلط الضوء على الفجوات في حمايات النقاط النهائية سهلة الاستخدام، مما يدفع المشغلين لدمج معايير ISA/IEC 62443 وتجزئة الشبكة المتدرجة. [3]EURASIP Journal on Information Security, "Securing Cyber-Physical Robotic تخصيصات الميزانية للتقوية السيبرانية تشكل الآن جزءاً من نماذج التكلفة الإجمالية للملكية، مما يضيف 3-5 نقاط مئوية إلى تكلفة دورة الحياة ويخفف من سرعة الانتشار ضمن سوق نظام فرز النفايات الروبوتي.

تحليل القطاعات

حسب منشأة الاستخدام النهائي: مرافق استرداد المواد البلدية ترسي الطلب

مرافق استرداد المواد البلدية أدارت 38.5% من سوق نظام فرز النفايات الروبوتي في عام 2024، مما يعكس أكبر قاعدة مثبتة وأعلى أحجام النفايات المختلطة. حيث تستهدف هذه المحطات عتبات التلوث تحت 1%، يقوم المديرون بتركيب روبوتات الذكاء الاصطناعي على الخطوط المتبقية لتعزيز النقاء وتقليل رسوم مكبات النفايات. من المتوقع أن ينمو حجم سوق نظام فرز النفايات الروبوتي لمرافق استرداد المواد البلدية بمعدل نمو سنوي مركب ثابت قدره 15% حتى عام 2030، مدعوماً ببرامج التمويل على مستوى الولايات في الولايات المتحدة والمنح الإقليمية في كندا.

معالجات البلاستيك، رغم كونها أصغر من الناحية المطلقة، تتسارع بمعدل نمو سنوي مركب 21.4%. القطاع يلتقط الطلب من علامات السلع الاستهلاكية التي تتبع استراتيجيات الحلقة المغلقة. الروبوتات تختص في فصل البوليمرات، واستخراج PET وHDPE مصنفة الألوان التي تحقق علاوات أسعار تصل إلى 30% مقارنة بمكافئات الحزم المختلطة. ونتيجة لذلك، من المتوقع أن تحتل معالجات البلاستيك 22% من حصة سوق نظام فرز النفايات الروبوتي بحلول عام 2030، مما يقلص الفجوة مع مرافق استرداد المواد البلدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع النفايات المفروزة: البلاستيك يهيمن على التعقيد

البلاستيك شكل 39% من الإيرادات في عام 2024 ويستمر في إظهار أسرع اعتماد. أنظمة الذكاء الاصطناعي تحدد الآن الأغشية متعددة الطبقات وPET الملونة بدقة تقارب المختبر. من ناحية سلسلة القيمة، كل نقطة مئوية انخفاض في تلوث كتل البلاستيك ترفع أسعار إعادة البيع بـ 25 دولار أمريكي للطن، مما يدعم حالات الاستثمار. الورق والكرتون يبقيان فئة مستقرة حيث تتكيف الماسحات البصرية مع الحبر والبقايا. المعادن تتمتع بالتقاط قوي باستخدام التيارات الدوامية، ومع ذلك تضيف الروبوتات قيمة من خلال عزل سبائك الألومنيوم عالية الدرجة. فرز الزجاج يستفيد من نماذج كشف الألوان بالذكاء الاصطناعي التي ترفع الاسترداد من 70% إلى 85% في المحطات الاسكندنافية.

من المتوقع أن يتجاوز حجم سوق نظام فرز النفايات الروبوتي للبلاستيك وحده 2.6 مليار دولار أمريكي بحلول عام 2030، وهو ما يعادل 39% من القيمة العالمية. قدرة الروبوتات على فرز الراتنجات المعقدة تضع القطاع للتوسع المضاعف المستدام.

حسب المكونات: البرمجيات تلتقط مجمعات القيمة

الأجهزة ما زالت تمثل 62% من الإيرادات في عام 2024؛ ومع ذلك، البرمجيات هي محرك خلق القيمة. منصات التعرف من الجيل الرابع مثل ZenBrain تشكل الآن 35% من إجمالي قائمة المواد في الطلبات الجديدة، ارتفاعاً من 20% في عام 2022. خوارزميات الصيانة التنبؤية تقلل من وقت التوقف غير المخطط له بـ 40%، بينما التعلم المستمر يطيل عمر النظام، مما يخفف من مخاطر التقادم.

يشهد سوق نظام فرز النفايات الروبوتي نمو إيرادات البرمجيات بمعدل نمو سنوي مركب 21% حتى عام 2030، متفوقاً على توسع الأجهزة. الخدمات، بما في ذلك عقود الروبوتات كخدمة، من المتوقع أن تصل إلى مليار دولار أمريكي من الإيرادات السنوية بحلول عام 2030، مما يعكس تحولاً استراتيجياً نحو التسعير القائم على النتائج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الفرز: الرؤية الاصطناعية تتحدى فائق الطيف

المنصات البصرية NIR / فائقة الطيف احتلت حصة 44%، مدعومة بسجل أداء يمتد ثلاثة عقود في تحديد البوليمرات. ومع ذلك، الرؤية الاصطناعية فقط تنمو بأعلى معدل نمو سنوي مركب 20.10% بحلول عام 2030، بينما تكتسب هذه الحلول أرضاً حيث تتفوق المرونة على الخصوصية الكيميائية. هذه الأنظمة تعالج 200 عنصر لكل إطار ويمكن تحديثها لأحزمة النقل القديمة بنصف تكلفة المنصات البصرية الكاملة.

تكوينات أجهزة الاستشعار المتعددة المختلطة تبقى الحل المميز للبناء أو النفايات الإلكترونية، لكن فرق المشتريات تستخدم بشكل متزايد أنظمة الرؤية النقية على خطوط الألياف والبلاستيك الصلب، مما يسرع دمقرطة سوق نظام فرز النفايات الروبوتي.

التحليل الجغرافي

أمريكا الشمالية شكلت 33% من الإيرادات العالمية في عام 2024، حيث المتبنون المبكرون للروبوتات يوسعون الأساطيل لتعويض دوران العمالة ولتحقيق تفويضات معدل إعادة التدوير في كاليفورنيا وأوريغون وكولورادو. شركة Waste Management وحدها استثمرت 1.4 مليار دولار أمريكي في مرافق مدعومة بالذكاء الاصطناعي بين عام 2024 وأوائل عام 2025. المنطقة تستضيف أكثر من 400 وحدة من AMP Robotics، ومن المتوقع أن يتجاوز حجم سوق نظام فرز النفايات الروبوتي في الولايات المتحدة مليارين دولار أمريكي بحلول عام 2030.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 18.7%. تحول السياسة المحلية الصينية من مستورد إلى معيد تدوير أثار ارتفاعاً في إضافات القدرة، بما في ذلك خطوط نفايات البناء ZenRobotics في شنغهاي. محطات اليابان البلدية تستخدم فارزات زجاج الذكاء الاصطناعي التي ترفع معدلات الاسترداد للزجاج العنبر والصوان، مما يدعم أهداف البلاد من الزجاجة إلى الزجاجة. روبوتات ATron في كوريا الجنوبية تظهر دقة 99.3% وتعرض إمكانات التصدير عبر رابطة دول جنوب شرق آسيا. وبالتالي، من المتوقع أن ترتفع حصة آسيا والمحيط الهادئ من سوق نظام فرز النفايات الروبوتي من 27% في عام 2025 إلى 33% في عام 2030.

أوروبا تستفيد من لوائح مسؤولية المنتج الموسعة الناضجة التي تمول الاستثمار الرأسمالي. مصنع نفايات البناء المستقل في الدنمارك يحقق 98% نقاء للركام المعاد تدويره، مما يضع معايير جديدة للاقتصاد الدائري. مبادرة الفرز بالذكاء الاصطناعي الأولى في إسبانيا تحت Urbaser تشير إلى اعتماد إيبيري أوسع. رغم أن النمو أكثر استقراراً من آسيا والمحيط الهادئ، تبقى المنطقة مختبر تقني، تحتفظ بتركيز عالي من المشاريع التجريبية وبراءات الاختراع التي تعلم المعايير العالمية لسوق نظام فرز النفايات الروبوتي.

المشهد التنافسي

السوق مجزأ بشكل معتدل مع اللاعبين الأوائل الذين يحتلون 45% من حصة الإيرادات المجمعة. AMP Robotics وZenRobotics (Terex) وTOMRA Systems تبقى قادة التكنولوجيا، كل منها تتميز بمجموعات الذكاء الاصطناعي المملوكة ومحافظ أجهزة الاستشعار. استحواذ Terex عام 2022 على ZenRobotics دمج قدرات المعدات الثقيلة مع ذكاء الروبوت، مما مكن البيع المتقاطع في قطاعات المعادن والهدم. TOMRA تستفيد من قاعدة أجهزة الاستشعار المثبتة لبيع وحدات الذكاء الاصطناعي، بينما AMP توسع منصة التحليلات السحابية، تحقق إيرادات من بيانات الأداء لتحسين العمليات.

المبتكرون الناشئون مثل Everest Labs وGreyparrot يركزون على منصات الرؤية المحدثة التي تخفض حواجز مرافق استرداد المواد من الطبقة المتوسطة. هذه الشركات تستخدم نماذج أعمال منخفضة رأس المال وعقود الروبوتات كخدمة لالتقاط مشاريع المجالات الخضراء في أمريكا اللاتينية والشرق الأوسط. من المتوقع أن تشتد نشاطات الدمج والاستحواذ حيث تسعى الشركات الراسخة للحصول على قدرات الذكاء الاصطناعي والتغطية الإقليمية، مما يقود التوحيد التدريجي ضمن سوق نظام فرز النفايات الروبوتي. طلبات براءات الاختراع حول دمج أجهزة الاستشعار المتعددة وكشف التركيب الكيميائي تضاعفت أكثر من مرتين منذ عام 2022، مما يؤكد على كثافة التنافس.

قادة صناعة نظام فرز النفايات الروبوتي

-

شركة Machinex Industries Inc

-

شركة AMP Robotics Corporation

-

شركة ZenRobotics Ltd

-

شركة Sadako Technologies

-

شركة Bulk Handling Systems (BHS)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: ركبت Recology King County روبوتات Glacier AI لتقليل التلوث في مرفق استرداد المواد في واشنطن، متماشية مع هدف استراتيجي صفر مكب نفايات وعرض التحكم في العملية القائم على البيانات.

- مايو 2025: شارك معهد فوكوكا للتكنولوجيا مع كلية تيماسيك التطبيقية وجامعة هانوي لإطلاق نظام Robot Compost لإكسبو 2025 أوساكا، مما يمثل إطار عمل تعاوني لتسويق البحث والتطوير عبر الحدود.

- يناير 2025: قامت AETECH بتسويق روبوت ATron في كوريا، وصلت إلى 13 تركيباً محلياً وأشارت إلى جاهزية السوق لأنظمة عالية الدقة ومتوسطة التكلفة تستهدف المدن الثانوية.

- يناير 2025: انضم المعهد التكنولوجي الدنماركي إلى Refind Technologies لأتمتة استخراج البطاريات من النفايات الإلكترونية، موسعاً تطبيقات الروبوت في مجالات النفايات الخطرة وتقوية امتثال الاقتصاد الدائري.

نطاق تقرير سوق نظام فرز النفايات الروبوتي العالمي

يمكن تقسيم السوق حسب الروبوتات المستخدمة في مرافق إعادة التدوير المختلفة، مثل إعادة تدوير الإلكترونيات، ومرافق استرداد المواد، وإعادة تدوير PET، والنفايات المختلطة، والبناء والهدم. كما يتم تقسيم السوق حسب وجوده في مناطق مختلفة مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ.

| مرافق استرداد المواد البلدية |

| محطات إعادة التدوير الصناعية والتجارية |

| مرافق البناء والهدم |

| معالجات البلاستيك |

| معيدو تدوير النفايات الإلكترونية |

| البلاستيك |

| الورق والكرتون |

| المعادن |

| الزجاج |

| النفايات العضوية والطعام |

| حطام البناء والهدم المختلط |

| الأجهزة |

| البرمجيات |

| الخدمات (التركيب، التشغيل والصيانة، التأجير) |

| الرؤية الاصطناعية فقط |

| البصرية NIR / فائقة الطيف |

| ليزر ثلاثي الأبعاد وأشعة سينية |

| أجهزة استشعار متعددة مختلطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| رابطة دول جنوب شرق آسيا-6 | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (السعودية، الإمارات، قطر) |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب منشأة الاستخدام النهائي | مرافق استرداد المواد البلدية | ||

| محطات إعادة التدوير الصناعية والتجارية | |||

| مرافق البناء والهدم | |||

| معالجات البلاستيك | |||

| معيدو تدوير النفايات الإلكترونية | |||

| حسب نوع النفايات المفروزة | البلاستيك | ||

| الورق والكرتون | |||

| المعادن | |||

| الزجاج | |||

| النفايات العضوية والطعام | |||

| حطام البناء والهدم المختلط | |||

| حسب المكونات | الأجهزة | ||

| البرمجيات | |||

| الخدمات (التركيب، التشغيل والصيانة، التأجير) | |||

| حسب تقنية الفرز | الرؤية الاصطناعية فقط | ||

| البصرية NIR / فائقة الطيف | |||

| ليزر ثلاثي الأبعاد وأشعة سينية | |||

| أجهزة استشعار متعددة مختلطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| رابطة دول جنوب شرق آسيا-6 | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (السعودية، الإمارات، قطر) | |

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق نظام فرز النفايات الروبوتي؟

حجم سوق نظام فرز النفايات الروبوتي العالمي هو 2.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.66 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منشأة الاستخدام النهائي يقود السوق؟

مرافق استرداد المواد البلدية تحتل أكبر حصة بـ 38.5% في عام 2024 بسبب أحجام النفايات الحضرية وأهداف إعادة التدوير الصارمة.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

بناء إعادة التدوير المحلي في الصين، ومبادرات الفرز الدقيق في اليابان، ونشر روبوتات الذكاء الاصطناعي في كوريا الجنوبية يقود معدل نمو سنوي مركب 18.7% حتى عام 2030.

كيف تؤثر نماذج الروبوتات كخدمة على الاعتماد؟

الروبوتات كخدمة تحول الإنفاق من ميزانيات رأس المال إلى ميزانيات التشغيل، مما يقصر دورات الاسترداد ويمكن المرافق الأصغر من اعتماد الأتمتة.

ما معايير الأمن السيبراني التي تطبق على روبوتات فرز النفايات؟

المشغلون يعتمدون بشكل متزايد أطر ISA/IEC 62443 لإدارة المخاطر السيبرانية المرتبطة بالروبوتات الصناعية المتصلة بالسحابة.

آخر تحديث للصفحة في: