حجم وحصة سوق زراعات الشبكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

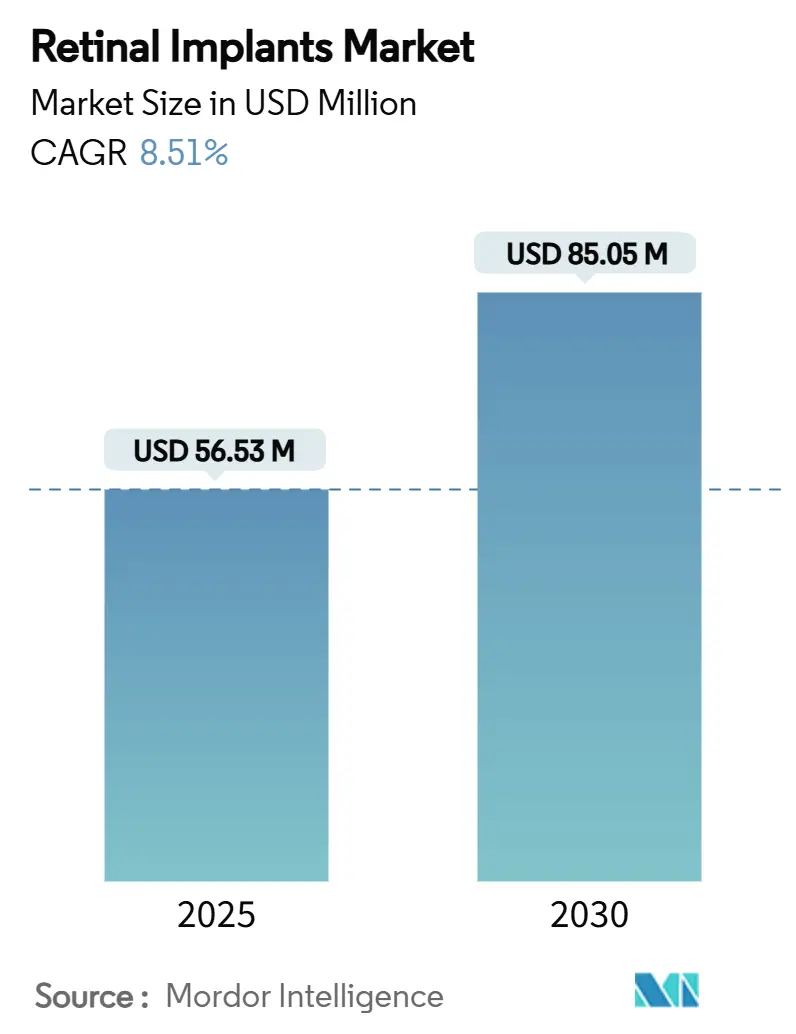

| حجم السوق (2025) | 56.53 مليون دولار أمريكي |

| حجم السوق (2030) | 85.05 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق زراعات الشبكية من قبل شركة Mordor Intelligence

يبلغ حجم سوق زراعات الشبكية 56.53 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 85.05 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.51%. إن زيادة التبني الجراحي والمكاسب السريعة في الهندسة العصبية الاصطناعية اللاسلكية ومسار الجهاز الاختراقي الأمريكي الأكثر سلاسة تعزز جميعها الطلب المستدام. توثق التجارب السريرية الآن استعادة الرؤية الوظيفية القابلة للقياس، مما يسمح للجراحين بوضع الزراعات في وقت أبكر في الجدول الزمني للتدهور. وفي الوقت نفسه، فإن زخم العلاج الجيني يدفع الشركات المصنعة إلى التمايز من خلال مجموعات الأقطاب عالية الدقة ومعالجة الصور المدعومة بالذكاء الاصطناعي. تشير الاستحواذات الاستراتيجية - مثل شراء شركة Science Corporation لأصول Pixium Vision - إلى تسارع تكوين رؤوس الأموال حول أنظمة الجيل التالي.

النقاط الرئيسية للتقرير

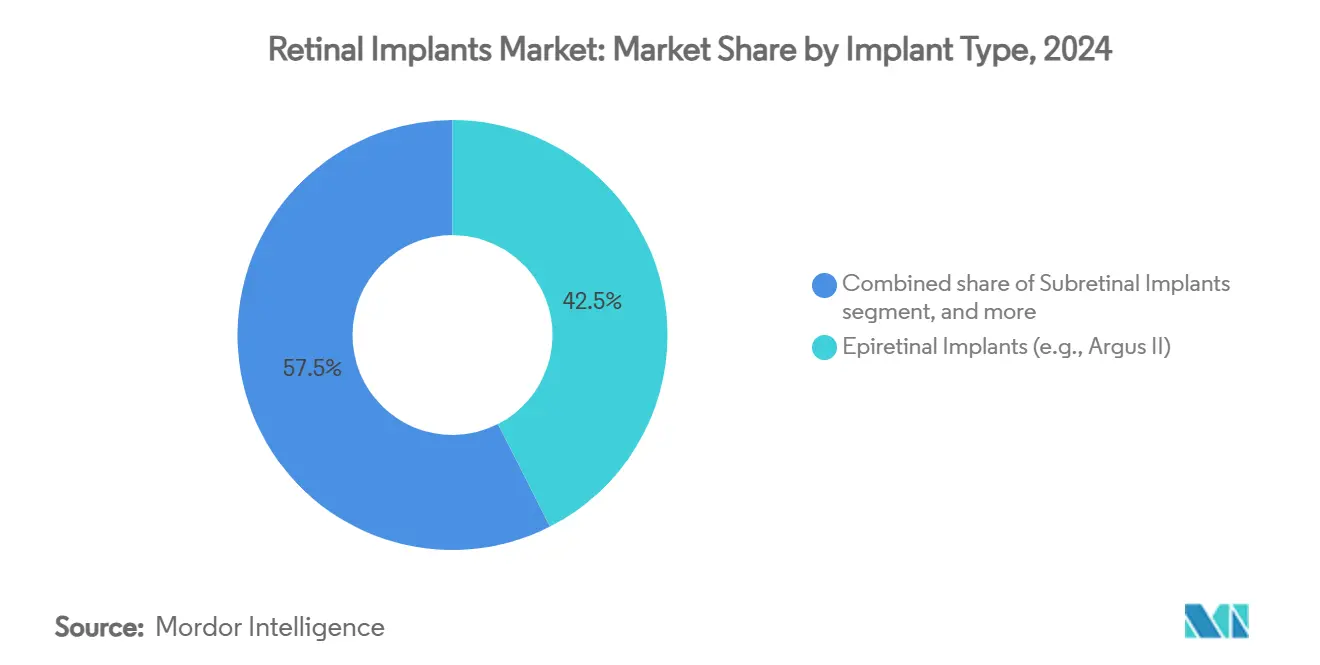

- حسب نوع الزراعة، تصدرت الأنظمة فوق الشبكية بحصة 42.54% من سوق زراعات الشبكية في عام 2024، بينما من المتوقع أن تحقق المنصات فوق المشيمية معدل نمو سنوي مركب قدره 10.45% حتى عام 2030.

- حسب التقنية، سيطرت أنظمة الكابلات السلكية عبر الصلبة على 58.54% من حجم سوق زراعات الشبكية في عام 2024، لكن منصات الطاقة اللاسلكية تحقق معدل نمو سنوي مركب قدره 11.56% حتى عام 2030.

- حسب مؤشر المرض، شكل التهاب الشبكية الصباغي 47.54% من حجم سوق زراعات الشبكية في عام 2024، بينما مرض ستارغاردت مهيأ لتحقيق معدل نمو سنوي مركب قدره 10.55% خلال فترة التوقع.

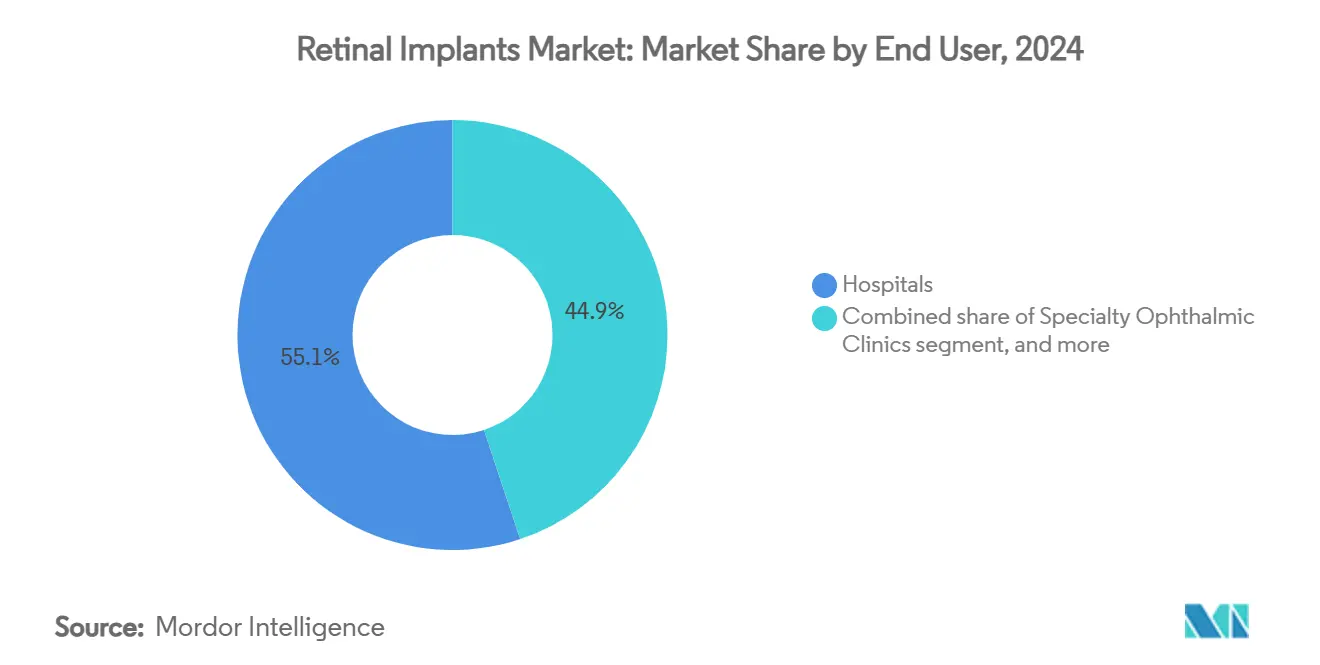

- حسب المستخدم النهائي، استحوذت المستشفيات على 55.12% من حصة حجم سوق زراعات الشبكية في عام 2024، وتمثل عيادات طب العيون المتخصصة البيئة الأسرع نموًا بمعدل نمو سنوي مركب قدره 11.89%.

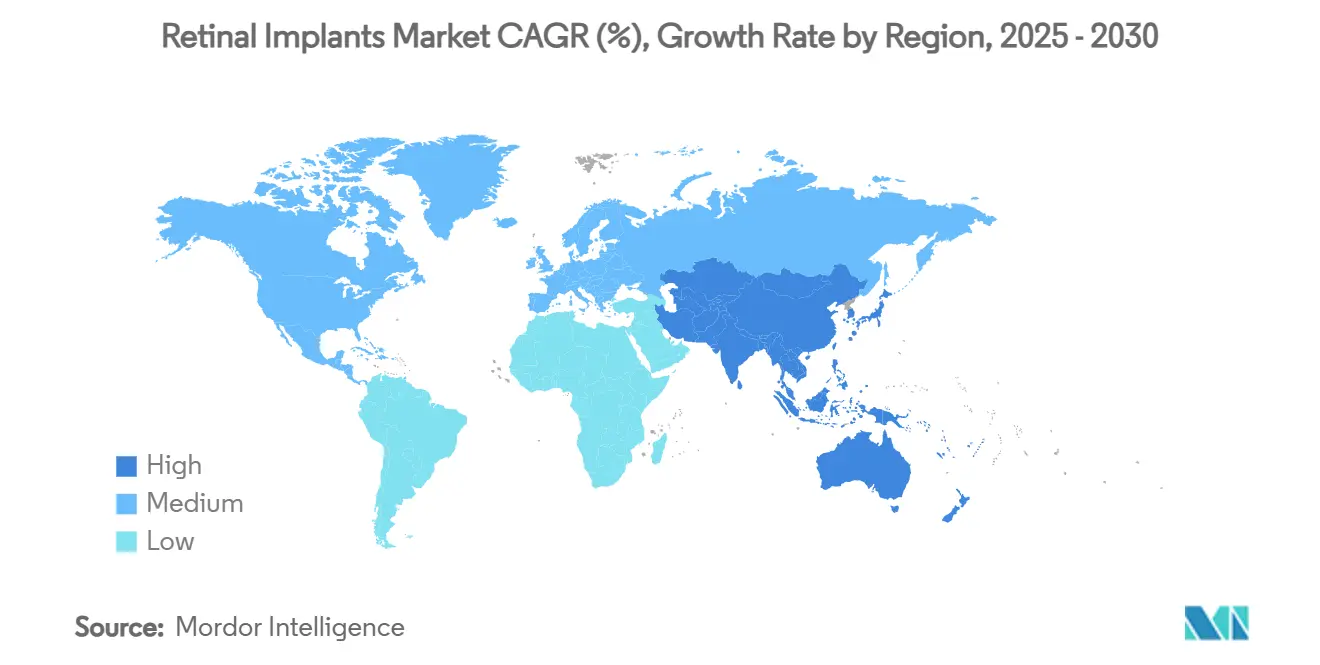

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 40.12% من حصة سوق زراعات الشبكية في عام 2024، لكن منطقة آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب قدره 9.65% حتى عام 2030.

اتجاهات ونتائج سوق زراعات الشبكية العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد العبء العالمي لفقدان البصر | +2.1% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| الابتكارات التكنولوجية في الأطراف الاصطناعية العصبية | +1.8% | الولايات المتحدة والاتحاد الأوروبي، مع الانتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المناخ التنظيمي والتعويضي المناسب | +1.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد عدد السكان المسنين | +1.5% | اليابان، كوريا الجنوبية، أوروبا الغربية | المدى الطويل (≥ 4 سنوات) |

| زيادة الاستثمارات في أبحاث وتطوير طب العيون | +0.9% | الولايات المتحدة، أوروبا، الصين، الهند | المدى القصير (≤ سنتان) |

| توسع البنية التحتية للرعاية الصحية في الأسواق الناشئة | +0.6% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد العبء العالمي لفقدان البصر

على مستوى العالم، يعيش 596 مليون شخص مع ضعف البصر المتوسط إلى الشديد و43 مليون شخص مصابون بالعمى، مما يخلق مجموعة كبيرة من المرضى في المراحل المتأخرة المناسبين للزراعة[1]مؤسسة أبحاث العين والأنف والحنجرة العالمية، "ورقة حقائق ضعف البصر العالمي 2025،" eye-entresearch.org. يبطئ العلاج الدوائي التقليدي فقدان المستقبلات الضوئية لكنه نادرًا ما يعكسه، لذلك يتجه الطلب نحو الأطراف الاصطناعية عندما تنخفض الرؤية الوظيفية دون عتبات التنقل. تحدد برامج الفحص لاعتلال الشبكية السكري والتنكس البقعي المزيد من المرشحين في وقت أبكر، خاصة في منطقة آسيا والمحيط الهادئ حيث شيخوخة السكان سريعة. تشير تحليلات تكلفة المرض إلى أن أمراض الشبكية الوراثية تستنزف 13.5-32 مليار دولار أمريكي سنويًا في أمريكا الشمالية، مما يعزز الحجة الاقتصادية لاستعادة البصر القائمة على الأجهزة. مع تزايد هذه الضغوط الوبائية، يستمر سوق زراعات الشبكية في التوسع خارج نطاقه الأصلي لالتهاب الشبكية الصباغي.

الابتكارات التكنولوجية في الأطراف الاصطناعية العصبية

تدمج الوحدات اللاسلكية المصغرة الآن مجموعات ماسية مكونة من 256 قطبًا كهربائيًا بقياس 4.6 مم × 3.7 مم × 0.9 مم وتستمد الطاقة بالليزر عبر القرنية، مما يلغي الحاجة إلى حزم الإرسال الضخمة[2]P. Nguyen وآخرون، "زراعة شبكية ماسية مصغرة تعمل بضوء الليزر،" arxiv.org. تحول الزراعات الضوئية الفولتية مثل PRIMA بشكل مستقل الإضاءة القريبة من الأشعة تحت الحمراء إلى تحفيز شبكي دون بطاريات مزروعة، مما يقلل خطر فشل الجهاز على المدى الطويل. تخطط خوارزميات التعلم الآلي اتجاه النظرة إلى أنماط التحفيز، مما يحسن التعرف على الوجوه والأشياء في البيئات منخفضة التباين. تستهدف الأطراف الاصطناعية البصرية القشرية - المختبرة بـ 400 محفز لاسلكي مدمج في الفص القذالي - المرضى الذين يفتقرون إلى عصب بصري سليم، مما يوسع المجموعة المحتملة. تعمل هذه الاختراقات مجتمعة على رفع حركة المريض وبساطة الجراحة وجودة الصورة، مما يدعم النمو المستقر للوحدة في سوق زراعات الشبكية.

المناخ التنظيمي والتعويضي المناسب

قلل مسار الجهاز الاختراقي لإدارة الغذاء والدواء الأمريكية وقت المراجعة من 12 شهرًا إلى حوالي 7 أشهر تقريبًا للمرشحين مثل نظام Blindsight من Neuralink في عام 2024[3]إدارة الغذاء والدواء الأمريكية، "تحديثات برنامج الأجهزة الاختراقية 2025،" fda.gov. تعكس أوروبا هذا الاتجاه من خلال قناة منتج الطب المتقدم من وكالة الأدوية الأوروبية، مما يسرع الحلول الهجينة للجينات والأجهزة. في الولايات المتحدة، بدأت متعاقدو الرعاية الطبية في إصدار قرارات التغطية المحلية التي تعوض عن الزراعة لالتهاب الشبكية الصباغي في المراحل النهائية، مما يحفز الاستيعاب الإقليمي رغم غياب السياسة الوطنية. تبسط ورش التنسيق بين المنظمين الأمريكيين والأوروبيين واليابانيين والكوريين تصميم التجارب متعددة المراكز، مما يقلل الجداول الزمنية للتطوير والتكاليف. مع تسارع الموافقات، تتكثف ثقة المستثمرين في سوق زراعات الشبكية.

تزايد عدد السكان المسنين

ترتفع معدلات التنكس البقعي بشدة بعد سن 65 عامًا، حيث تؤثر على ما يصل إلى 20% من كبار السن في البلدان مرتفعة الدخل. لذلك تركز اليابان وكوريا الجنوبية على أحجام عالية من المرضى المؤهلين في شبكات مستشفيات متطورة مجهزة لجراحة العين المعقدة. يربط طب العيون عن بُعد الآن الفجوات الريفية، مما يسمح برسم خرائط عن بُعد لوظيفة الشبكية المتبقية قبل الإحالة للزراعة. تواجه الجهات الدافعة في المجتمعات المتقدمة في السن تكاليف متزايدة للاعتماد المرتبط بالبصر، مما يدفع صانعي السياسات لدعم التدخلات الترميمية. ونتيجة لذلك، يكسب سوق زراعات الشبكية طلبًا متكررًا من كل من شركات التأمين العامة والخاصة التي تسعى لكبح نفقات الرعاية طويلة المدى.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للأجهزة والإجراءات | -1.4% | الأسواق الناشئة؛ المناطق ذات التعويض المحدود | المدى المتوسط (2-4 سنوات) |

| الفعالية السريرية المحدودة ونتائج المرضى | -0.8% | عالميًا | المدى القصير (≤ سنتان) |

| التحديات التنظيمية والتصنيعية المعقدة | -0.7% | عالميًا، أكثر وضوحًا في التجارب متعددة الأقاليم | المدى المتوسط (2-4 سنوات) |

| توفر علاجات بديلة لاستعادة البصر | -0.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للأجهزة والإجراءات

تبقى الأسعار المدرجة قريبة من 100,000 دولار أمريكي لكل زراعة، باستثناء جلسة جراحية من 3 إلى 4 ساعات، والتعافي كمريض داخلي، وما يصل إلى عامين من إعادة التأهيل لضعف البصر. مثل هذه الاقتصاديات تردع أنظمة الصحة في أمريكا اللاتينية وأفريقيا حيث الإنفاق للفرد منخفض نسبيًا. تبقى أحجام الإنتاج صغيرة، مما يرفع تكاليف المكونات لمجموعات الأقطاب المختومة بإحكام والبصريات الياقوتية. حتى في الولايات المتحدة، لا تزال الرعاية الطبية تعتمد على قرارات التغطية المحلية الضيقة، مما يتطلب وثائق شاملة قبل ترخيص الدفع، مما يطيل أوقات انتظار المرضى. حتى تؤدي اقتصاديات الحجم أو التصنيع المعياري إلى خفض الأسعار، ستحد صدمة الملصق من الاختراق في المناطق منخفضة الدخل.

الفعالية السريرية المحدودة ونتائج المرضى

تتراوح حدة البصر المتوسطة بين مستخدمي PRIMA من 20/438 إلى 20/550 - أقل من عتبة قراءة النص دون مساعدة - ويبلغ بعض المستخدمين عن هلاوس فوسفينية أثناء التكيف. احتفظت مجموعة Argus II لخمس سنوات بأجهزة وظيفية، لكن معظم المشاركين لا يزالون يحتاجون إلى مساعدات الحركة للسفر المستقل. تستدعي انفصال الشبكية وتآكل الملتحمة وتدهور القطب عملية جراحية تصحيحية في أقلية من الحالات، مما يقوض حماس الجراحين. تُظهر تجارب العلاج الجيني التي تقدم بدائل RPE65 ثنائية الأليل الآن متانة متعددة السنوات دون أجهزة جراحية، مما يسحب المرشحين بعيدًا عن الأطراف الاصطناعية. وبالتالي، يعدل أطباء العيون التوقعات، مما يبطئ نمو الإحالة لسوق زراعات الشبكية على المدى القريب.

تحليل القطاعات

حسب نوع الزراعة: الأنظمة فوق الشبكية تقود التبني الحالي

حققت المجموعات فوق الشبكية 42.54% من حصة سوق زراعات الشبكية في عام 2024 بقوة إرث Argus II وألفة الجراحين الإجرائية. تدمج البدائل تحت الشبكية مصفوفات ثنائيات ضوئية أقرب إلى الخلايا ثنائية القطب الباقية، مما يحسن التباين لكن يضيف مخاطر جراحية. تتجنب التصاميم فوق المشيمية، التي يمثلها Phoenix 99، اختراق الشبكية، مما يقلل معدلات الانفصال ويدفع توقع معدل نمو سنوي مركب قدره 10.45%.

تستفيد المنصات فوق المشيمية أيضًا من مراجعة إزالة الزرع الأبسط لأن الأجهزة تستقر بين طبقات الصلبة والمشيمة. تكتسب الرقائق الضوئية الفولتية تحت الشبكية مثل PRIMA زخمًا أوروبيًا، بينما تبقى الزراعات القشرية استقصائية. مع ارتفاع الدقة، تتوقع الشركات المصنعة تحولاً في مزيج الحالات نحو مجموعات الأقطاب متعددة البؤر، مما يضمن استمرار تنويع سوق زراعات الشبكية عبر هندسات الزراعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مؤشر المرض: التهاب الشبكية الصباغي يقود التطبيقات السريرية

استحوذ التهاب الشبكية الصباغي على 47.54% من حجم سوق زراعات الشبكية في عام 2024، مما يعكس التاريخ الطبيعي المفهوم جيدًا وعتبات الأهلية الواضحة. يتوسع مرض ستارغاردت بمعدل نمو سنوي مركب قدره 10.55% حيث يحدد الفحص الجيني الحاملين في وقت أبكر، مما يجعلهم متقبلين للزراعة الاستباقية.

التنكس البقعي الجاف المرتبط بالعمر هو بؤرة نمو أخرى؛ أظهرت مجموعة ضمور جغرافي PRIMA مكاسب ثابتة في درجات الحروف عند 12 شهرًا. تشهد الحثل النادرة مثل choroideremia زراعات متقطعة للاستخدام الرحيم، لكن العلاج الجيني يمنح هؤلاء المرضى سبلاً بديلة. ومع ذلك، يبقى مرض الشبكية الوراثي في المراحل المتأخرة المحرك الأساسي لصناعة زراعات الشبكية.

حسب المستخدم النهائي: المستشفيات تحافظ على الهيمنة الإجرائية

أدارت المستشفيات 55.12% من حجم الزراعة في عام 2024 لأن المراكز الثالثية تمتلك غرف عمليات الشبكية والجسم الزجاجي، و OCT أثناء العملية، وخدمات إعادة التأهيل متعددة التخصصات. تنمو عيادات طب العيون المتخصصة بنسبة 11.89% سنويًا، مدفوعة بأجنحة الجراحة الخارجية المصممة لغرض معين وحزم الرعاية المجمعة التي تقلل تكاليف الجهات الدافعة.

ترسو الشبكات الأكاديمية التجارب المبكرة للجدوى، وتدريب الجراحين، ونشر أفضل الممارسات للعيادات التابعة. يتبع سوق زراعات الشبكية لذلك نمط المحور والأشعة: تبقى المراجعات المعقدة داخل مستشفيات الجامعة، بينما تنتقل الزراعات الأولية المباشرة إلى مراكز العيادات الخارجية عالية الإنتاجية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: الأنظمة اللاسلكية تحول تجربة المريض

احتفظت التصاميم السلكية بـ 58.54% من الإيرادات في عام 2024 لأنها تقدم نقل طاقة موثوق وعرض نطاق البيانات. ومع ذلك، تحقق الزراعات المقترنة استقرائيًا أو المدعومة بالليزر معدل نمو سنوي مركب قدره 11.56% حيث يطالب المرضى بحركة رأس غير مقيدة وأجهزة خارجية قليلة.

انخفضت ميزانيات الطاقة بالنصف منذ عام 2023 بسبب خوارزميات التحفيز الموفرة للطاقة، مما يسمح للشركات المصنعة بتقليص ملفات المتلقي. تقوم البرامج الثابتة بالذكاء الاصطناعي الآن بمعايرة عتبات الأقطاب ذاتيًا، مما يقصر زيارات العيادة. بالنظر إلى هذه الاتجاهات، فإن الهياكل اللاسلكية مهيأة لتهيمن على عمليات نشر سوق زراعات الشبكية المستقبلية.

التحليل الجغرافي

حققت أمريكا الشمالية 40.12% من الإيرادات العالمية في عام 2024، مدعومة بتعويض الرعاية الطبية في ولايات قضائية مختارة في الولايات المتحدة وشبكة محققين قوية تدير تجارب IDE المحورية. زرعت المراكز الأكاديمية في كاليفورنيا وإلينوي وتكساس مجتمعة أكبر أعداد الحالات السنوية. تستفيد كندا من التغطية الشاملة لتوسيع الوصول، رغم أن حدود الإجراءات وأوقات الانتظار لا تزال قائمة. تعتمد مفاوضات شركات التأمين على التعويض طويل المدى مقابل رعاية ضعف البصر، مما يشكل دورات الشراء في المستشفيات.

منطقة آسيا والمحيط الهادئ هي الأسرع حركة بمعدل نمو سنوي مركب قدره 9.65% حتى عام 2030، مدفوعة بشيخوخة السكان وارتفاع انتشار اعتلال الشبكية السكري في الصين والهند. يغطي نظام دافع واحد في اليابان بالفعل الزراعات تحت الشبكية تحت إعانات النفقات الطبية عالية التكلفة، مما يخلق حجم خط الأنابيب الثابت. وافقت هيئة تقييم التكنولوجيا الصحية في كوريا الجنوبية مؤخرًا على التعويض الجزئي للنماذج الأولية فوق المشيمية، مما يحفز منح الإنتاج المحلي. تبقى التفاوتات الحضرية الريفية حادة؛ لذلك يتم دمج متابعة الطب عن بُعد في معظم خطط الطرح الجديدة.

تظهر أوروبا نموًا تدريجيًا مرتكزًا على السياسة. ترمز أكواد DRG في ألمانيا للزراعة وجلسات البرمجة، بينما تجمع فرنسا إعادة التأهيل بعد العملية في ميزانياتها الصحية الإقليمية. تعيد NICE في المملكة المتحدة تقييم مقاييس فائدة التكلفة للأنظمة اللاسلكية المتقدمة بعد أن اقترحت الأدلة المبكرة من العالم الحقيقي مكاسب أعلى في سنوات الحياة المعدلة بالجودة من النماذج السلكية القديمة. يتداخل المسار السريع للعلاج المتقدم من وكالة الأدوية الأوروبية مع ملفات الأجهزة الوطنية، مما يطيل أحيانًا دخول السوق لكن يضمن الإشراف الأمني الصارم.

المشهد التنافسي

سوق زراعات الشبكية مجزأ: لا تتجاوز أي شركة واحدة حصة إيرادات 25%، لكن الحواجز التكنولوجية تقيد السلعية الحقيقية. تخلت شركة Second Sight Medical Products، رغم هيمنتها تاريخيًا، عن محفظة أصول Argus لإعادة التركيز على الهجائن الدوائية-الجهاز. قفزت شركة Science Corporation إلى الصدارة من خلال الاستحواذ على ملكية Pixium Vision الفكرية فوق المشيمية والإبلاغ فورًا عن بيانات تجربة Primavera الإيجابية، مما يشير إلى وضع المنافس الموثوق.

جذب برنامج Blindsight القشري من Neuralink وضع اختراق إدارة الغذاء والدواء، مما جذب كلاً من النقد الاستثماري والضوء التنظيمي نحو المناهج خارج العين. تحتل LambdaVision موقعًا متمايزًا من خلال تصنيع الشبكيات الاصطناعية القائمة على البروتين على محطة الفضاء الدولية، بهدف تحقيق التوحيد والإنتاجية بلا مثيل. تتحوط الشركات الكبرى الحاضرة في طب العيون مثل Alcon عبر استحواذات نظام جراحة العيون التي يمكن أن تجمع إجراءات الزرع مع عروض الساد والانكسار، مما يخلق مسارات رعاية متكاملة.

تكثف اهتمام الأسهم الخاصة عندما استحوذت Cencora على Retina Consultants of America بـ 4.6 مليار دولار أمريكي، مما يشير إلى استراتيجيات التكامل الرأسي التي تربط موردي الأجهزة وشبكات العيادات وبرامج الذكاء الاصطناعي التشخيصية. يستمر التمويل المغامر موجهًا إلى شركات الرقاقة على الشبكية الناشئة، رغم أن مخاطر التعويض تحافظ على عدد الصفقات الإجمالي أقل من القطاعات الفرعية الأخرى للتكنولوجيا الطبية. مجتمعة، تؤكد هذه الحركات التحول الاستراتيجي من إثبات المفهوم نحو التصنيع القابل للتطوير ومحافظ متعددة المؤشرات.

قادة صناعة زراعات الشبكية

-

Pixium Vision

-

Second Sight Medical Products Inc.

-

VisionCare, Inc.

-

Nano Retina

-

Labtician Ophthalmics, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أعلنت شركة Science Corporation نتائج الأطراف الاصطناعية النانوية بأسلاك التيلوريوم النانوية التي تستعيد الكشف القريب من الأشعة تحت الحمراء في القرود.

- مارس 2025: وافقت إدارة الغذاء والدواء على ENCELTO لـ MacTel 2، العلاج الأول بالخلايا المغلفة في مرض الشبكية.

- مارس 2025: استحوذت Alcon على LENSAR Inc. بـ 356 مليون دولار أمريكي لدمج الروبوتات مع أنظمة جراحة العين.

- مارس 2025: أكدت Vivani Medical انفصال Cortigent لتسريع أبحاث وتطوير الرؤية القشرية Orion.

- يناير 2025: أغلقت Cencora شراءها البالغ 4.6 مليار دولار أمريكي لـ Retina Consultants of America، موسعة وصول الرعاية المتخصصة.

- أكتوبر 2024: نشرت Science Corporation بيانات مؤقتة إيجابية لتجربة Primavera لزراعات الضمور الجغرافي.

نطاق تقرير سوق زراعات الشبكية العالمية

وفقًا لنطاق التقرير، زراعات الشبكية هي الأجهزة التي تُستخدم لاستعادة الرؤية المفيدة للأشخاص الذين يعانون من فقدان البصر. هذه أجهزة قابلة للزرع مصممة لاستبدال التبديل الضوئي داخل عيون الأشخاص الذين فقدوا البصر.

| زراعات فوق الشبكية (مثل Argus II) |

| زراعات تحت الشبكية (مثل Alpha AMS) |

| زراعات فوق المشيمية |

| التلسكوب المصغر القابل للزرع (IMT) |

| أنواع الزراعة الأخرى |

| التهاب الشبكية الصباغي |

| التنكس البقعي المرتبط بالعمر |

| مرض ستارغاردت |

| مؤشرات مرضية أخرى |

| المستشفيات |

| عيادات طب العيون المتخصصة |

| المراكز الأكاديمية والبحثية |

| الأنظمة المدعومة لاسلكيًا |

| الأنظمة السلكية / كابلات عبر الصلبة |

| معالجة الصور التكيفية ودمج الذكاء الاصطناعي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الزراعة | زراعات فوق الشبكية (مثل Argus II) | |

| زراعات تحت الشبكية (مثل Alpha AMS) | ||

| زراعات فوق المشيمية | ||

| التلسكوب المصغر القابل للزرع (IMT) | ||

| أنواع الزراعة الأخرى | ||

| حسب مؤشر المرض | التهاب الشبكية الصباغي | |

| التنكس البقعي المرتبط بالعمر | ||

| مرض ستارغاردت | ||

| مؤشرات مرضية أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات طب العيون المتخصصة | ||

| المراكز الأكاديمية والبحثية | ||

| حسب التقنية | الأنظمة المدعومة لاسلكيًا | |

| الأنظمة السلكية / كابلات عبر الصلبة | ||

| معالجة الصور التكيفية ودمج الذكاء الاصطناعي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة المتوقعة لسوق زراعات الشبكية في عام 2030؟

من المتوقع أن يصل سوق زراعات الشبكية إلى 85.05 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.51%.

أي نوع زراعة يحتل حاليًا أكبر حصة؟

تصدرت الأنظمة فوق الشبكية بحصة 42.54% من سوق زراعات الشبكية في عام 2024.

لماذا تكتسب الزراعات اللاسلكية شعبية؟

تحسن الأنظمة اللاسلكية حركة المريض، وتقلل خطر العدوى، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.56% حتى عام 2030.

أي منطقة جغرافية ستنمو بأسرع وتيرة؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.65% بسبب شيخوخة السكان السريعة وتوسع البنية التحتية لطب العيون.

كيف تؤثر الأسعار على التبني؟

تحد تكاليف الأجهزة والإجراءات التي تتجاوز 100,000 دولار أمريكي من الاستيعاب في المناطق التي لا تتمتع بتعويض قوي، مما يضعف الطلب على المدى القريب.

آخر تحديث للصفحة في: