حجم وحصة سوق ذاكرة الوصول العشوائي المقاومة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

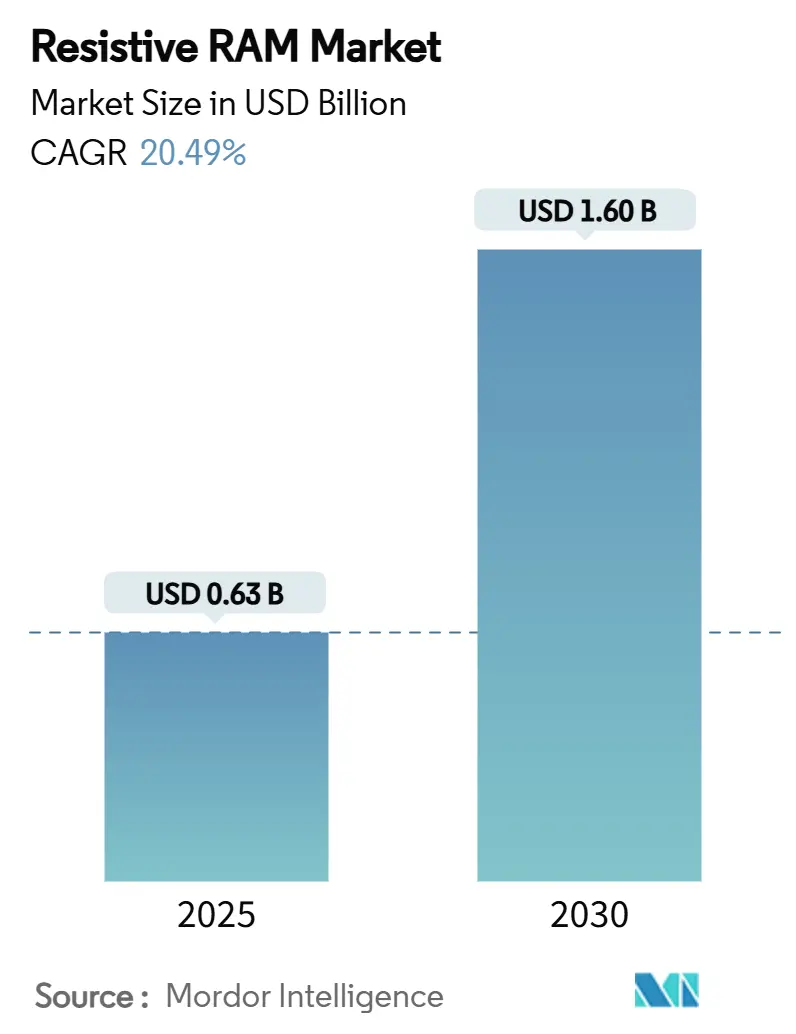

| حجم السوق (2025) | 0.63 مليار دولار أمريكي |

| حجم السوق (2030) | 1.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.49% CAGR |

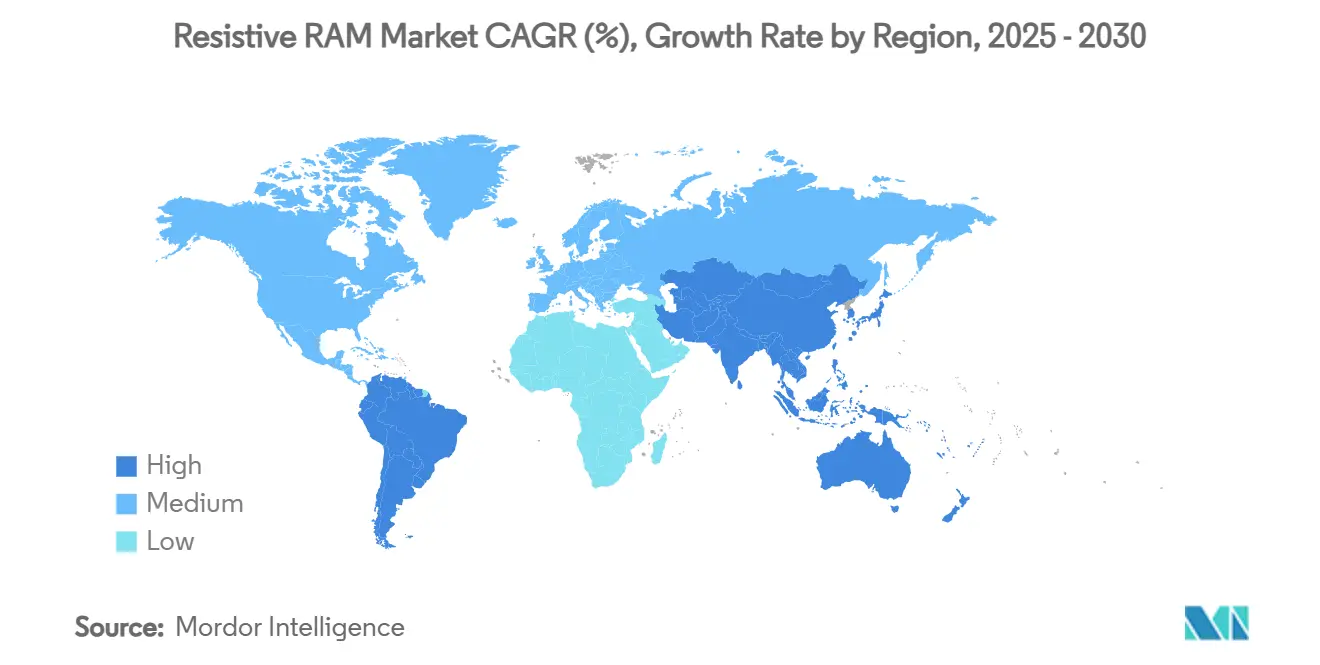

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

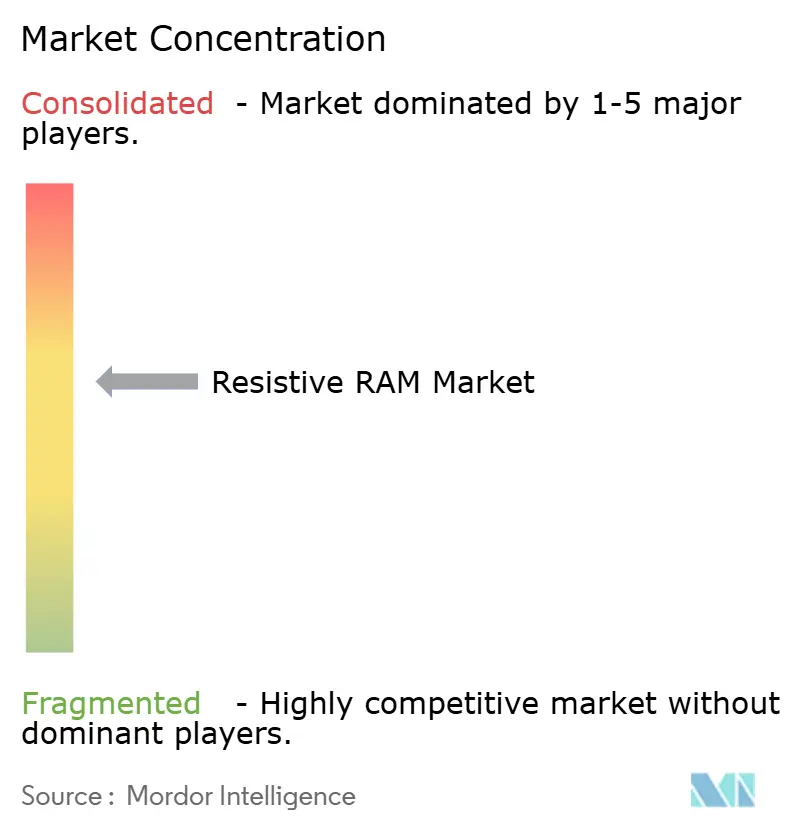

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ذاكرة الوصول العشوائي المقاومة من مردور إنتليجنس

بلغ حجم سوق ذاكرة الوصول العشوائي المقاومة 0.63 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.60 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب قدره 20.49% خلال 2025-2030. عدة عوامل دفعت هذا الارتفاع الحاد. تحمل الإنتاج أعلى من 10¹² دورة فتح أحمال العمل الحرجة وعالية التكرار في الكتابة، بينما أتاح التبديل تحت 1 فولت هامشاً لأجهزة الطرف التي تعمل بالبطارية. قاعدة المصانع العميقة في آسيا والمحيط الهادئ عجّلت من إنتاج ReRAM المدمجة تحت 28 نانومتر، وبرامج ADAS السيارات رفعت الطلب على خيارات غير متطايرة عالية الحرارة لم تستطع الفلاش التقليدية تلبيتها. التمويل الاستثماري لشركات الحوسبة العصبية الناشئة أضاف أيضاً زخماً. معاً، هذه الاتجاهات أشارت إلى أن ReRAM كانت تنتقل من إثبات المفهوم المختبري إلى التبني الحجمي الرئيسي.

النقاط الرئيسية للتقرير

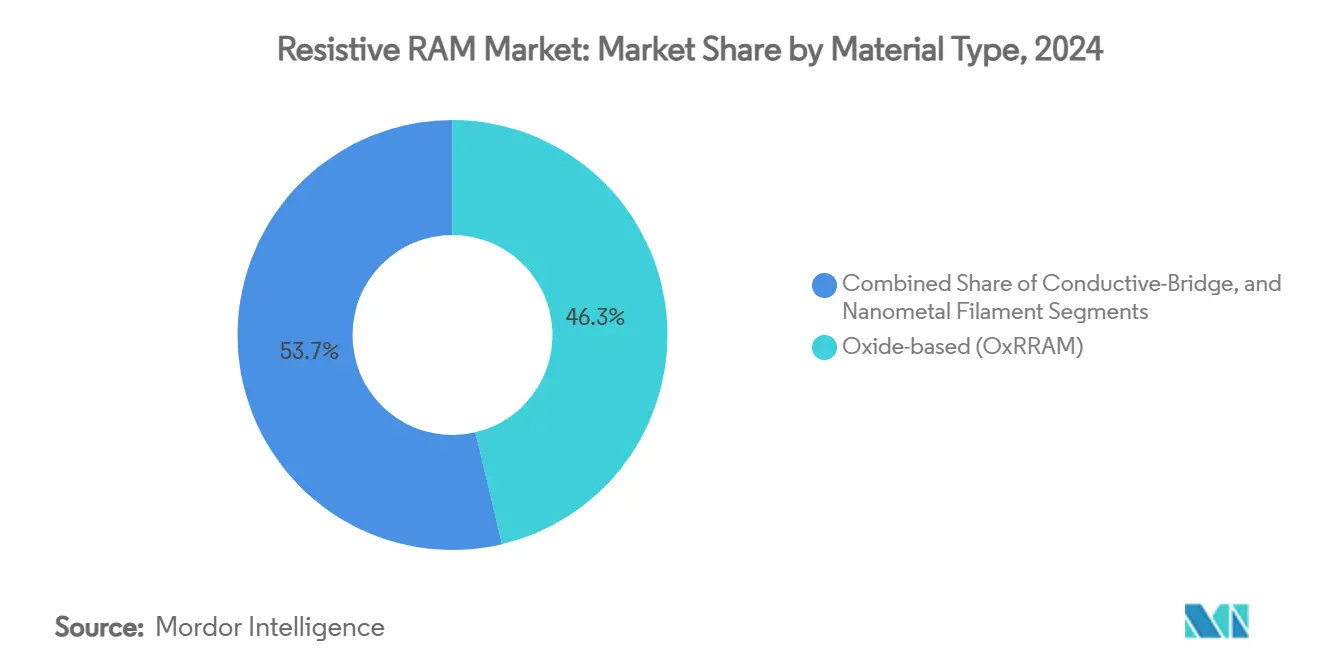

- حسب نوع المادة، استحوذت الحلول القائمة على الأكسيد على 46.3% من حصة سوق ذاكرة الوصول العشوائي المقاومة في 2024، بينما من المتوقع أن تنمو المتغيرات الموصلة للجسر بمعدل نمو سنوي مركب قدره 26.2% حتى 2030.

- حسب عامل الشكل، قادت الأجهزة المدمجة بنسبة 55.4% من سوق ذاكرة الوصول العشوائي المقاومة في 2024؛ الأجهزة المستقلة مهيأة لمعدل نمو سنوي مركب قدره 25.2% حتى 2030.

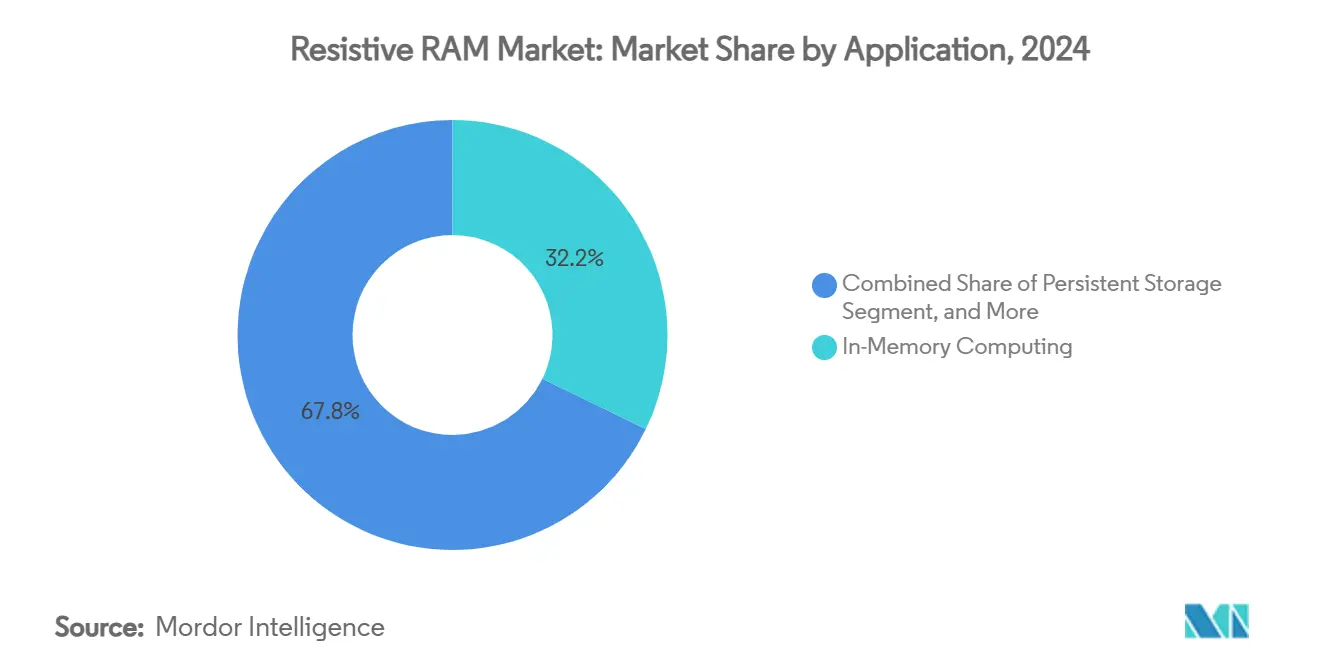

- حسب التطبيق، استحوذت الحوسبة في الذاكرة على 32.2% من حصة حجم سوق ذاكرة الوصول العشوائي المقاومة في 2024؛ من المتوقع أن يحقق التخزين المستمر أسرع معدل نمو سنوي مركب قدره 29.2% حتى 2030.

- حسب المستخدم النهائي، استحوذت الأجهزة الصناعية وإنترنت الأشياء على 38.3% من حجم سوق ذاكرة الوصول العشوائي المقاومة في 2024، بينما يجب أن ترتفع مراكز البيانات وأقراص SSD المؤسسية بمعدل نمو سنوي مركب قدره 26.2%.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ على 41.3% من إيرادات 2024؛ من المتوقع أن تتوسع أمريكا الجنوبية بمعدل نمو سنوي مركب قدره 22.2% بين 2025-2030.

اتجاهات ورؤى سوق ذاكرة الوصول العشوائي المقاومة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحسينات التحمل الاختراقية تتجاوز 10^12 دورة | +4.2% | عالمي، مع قيادة آسيا والمحيط الهادئ للتبني | المدى المتوسط (2-4 سنوات) |

| التبديل تحت 1 فولت لتمكين أجهزة الطرف منخفضة الطاقة للغاية | +3.8% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| دعم المصانع لـ ReRAM المدمجة عند 28 نانومتر وما دون | +5.1% | نواة آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| طلب ADAS السيارات لـ NVM عالية الحرارة | +2.9% | عالمي، مع مكاسب مبكرة في ألمانيا واليابان والولايات المتحدة | المدى الطويل (≥ 4 سنوات) |

| ارتفاع التمويل الاستثماري في شركات الحوسبة العصبية الناشئة | +2.3% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التحمل الاختراقي يتجاوز 10¹² دورة

التحمل الذي يتجاوز 10¹² دورة وضع ReRAM كبديل واقعي للفلاش لأحمال العمل المؤسسية كثيفة الكتابة. الفرق الأكاديمية أبلغت عن أكوام نتريد الألومنيوم-سكانديوم الحديدية الكهربائية تستمر خلال 10¹⁰ دورات مع الاحتفاظ بالاستقطاب.[1]arXiv, "Write Cycling Endurance Exceeding 10¹⁰ in Sub-50 nm Ferroelectric AlScN," arxiv.org Weebit Nano لاحقاً صدّقت على 100,000 دورة برمجة عند 150 درجة مئوية خلال اختبارات السيارات. هذه المتانة تتيح لبائعي التخزين التفكير في استخدام ReRAM للتخزين المؤقت الساخن الذي كان سابقاً يعتمد افتراضياً على DRAM.

التبديل تحت 1 فولت لأجهزة الطرف منخفضة الطاقة للغاية

البحث من جامعة فرجينيا أظهر ماكرو ReRAM موصل الجسر بـ 0.6 فولت يستهلك 8 بيكو جول لكل كتابة، مما يلغي حمولة مضخة الشحن الزائدة. إنتل أكدت جدوى التشغيل تحت 1 فولت عندما أظهرت ReRAM المدمجة القائمة على FinFET على عقد 22FFL. مكاسب عمر البطارية مهمة عبر الأجهزة القابلة للارتداء وعقد الاستشعار والعدادات الذكية.

دعم المصانع لـ ReRAM المدمجة عند 28 نانومتر وما دون

التأهيل التجاري من سامسونغ على عمليات 28 نانومتر FD-SOI وإنتل على عمليات 22 نانومتر FinFET يعني أن مصممي النظام على رقاقة يمكنهم الوصول إلى ReRAM دون مصانع مخصصة. تحسنت الكثافة حيث قامت Weebit Nano بإنتاج ماكرو 8 ميجابت على 22 نانومتر FDSOI. دعم المصانع الرئيسية قصّر الوقت للوصول إلى السوق لبائعي MCU الساعين لتوفير التكلفة ومساحة اللوحة.

طلب ADAS السيارات لـ NVM عالية الحرارة

ميكرون قدّرت أن المركبات تتطلب 90 جيجابايت من الذاكرة في 2025 وستتجاوز 278 جيجابايت بحلول 2026. خيارات تغيير الطور وReRAM القادرة على تشغيل 150 درجة مئوية تناسب تلك الملفات. وحدات التحكم الدقيقة Stellar xMemory من STMicroelectronics أكدت هجرة الصناعة نحو بدائل الفلاش. قواعد الأمان الوظيفي في أوروبا واليابان والولايات المتحدة ضخمت هذا الجذب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تغير الخيط يسبب ضوضاء الكتابة وخطأ البت | -3.1% | عالمي، خاصة يؤثر على التصنيع عالي الحجم | المدى المتوسط (2-4 سنوات) |

| الملكية الفكرية/المعرفة المحدودة خارج حفنة من المرخصين | -2.4% | عالمي، مع تأثير أقوى في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| التكامل الصعب مع أكوام 3D NAND BEOL | -1.8% | آسيا والمحيط الهادئ وأمريكا الشمالية بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تغير الخيط يسبب ضوضاء الكتابة وخطأ البت

التغير في المسارات الموصلة عاق العائد خلال الإنتاج عالي الموثوقية. الدراسات على أجهزة Ta₂O₅ ربطت الضوضاء المعتمدة على الجهد بدقة الوزن المتدهورة في المصفوفات العصبية.[2]arXiv, "Benchmarking Stochasticity Behind Reproducibility: Denoising Strategies in Ta₂O₅ Memristors," arxiv.org التفاعلات الحرارية على نطاق القضبان المتقاطعة أضافت عدم يقين. دوران التنشيط في أكوام Al₂O₃ قدم تخفيف لكنه أطال تدفقات العملية.

الملكية الفكرية والمعرفة المحدودة خارج قلة من المرخصين

براءات الاختراع حول آليات التبديل جلست مع Crossbar وWeebit Nano ولاعبين IDM مختارين، مما أجبر الداخلين الأصغر على مفاوضات معقدة أو دوائر البحث والتطوير الطويلة. حواجز المعرفة امتدت إلى تكامل BEOL غير المتجانس الذي أتقنه فقط حفنة من مصانع البحث. هذا التركيز أبطأ تآكل الأسعار وتوسع النظام البيئي.

تحليل القطاعات

حسب نوع المادة: قيادة قائمة على الأكسيد تلتقي بتسارع الجسر الموصل

احتفظت الأجهزة القائمة على الأكسيد بحصة 46.3% من سوق ذاكرة الوصول العشوائي المقاومة في 2024. أكوام HfO₂ وAl₂O₃ كانت بالفعل جزءاً من تدفقات CMOS الرئيسية، مما قلل مخاطر التبني. المتغيرات الموصلة للجسر، غالباً القائمة على النحاس، سجلت نظرة معدل نمو سنوي مركب 26.2% لأن قدرة الكتابة تحت 1 فولت تماشت مع الأجهزة القابلة للارتداء وعقد الطاقة الميكروية. حجم سوق ذاكرة الوصول العشوائي المقاومة لأجهزة الجسر الموصل متوقع أن يصل إلى 0.49 مليار دولار أمريكي بحلول 2030، مما يعكس تفضيل المصممين لهامش الطاقة في معماريات الطرف. نهج الخيط النانومعدني استحوذ على طلب متخصص حيث التصغير الشديد أو التسامح العالي للإشعاع مهم. الخيوط الكربونية المختلطة أظهرت تشغيل خال من التشكيل عند 37 نانومتر مع >10⁷ دورات.

الموردون القائمون على الأكسيد استجابوا بتعزيز التحمل من خلال طبقات مهندسة الشواغر التي قللت التغير من دورة إلى أخرى. مكتبات المصانع الآن تجمع ماكرو ReRAM القائم على الأكسيد جانب منطق IP، مما يبسط إنتاج MCU. على العكس، مؤيدو الجسر الموصل استفادوا من تيارات البرمجة المنخفضة لتسويق مكاسب عمر البطارية. كلا المعسكرين استثمر في عروض تخزين الوزن التناظرية للشبكة العصبية للاستفادة من مسرعات الذكاء الاصطناعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب عامل الشكل: التكامل المدمج يدعم الطلب الرئيسي

استحوذت الحلول المدمجة على 55.4% من الإيرادات في 2024 لأن مصممي النظام على رقاقة قدّروا توفير مساحة القالب وتبسيط قوائم المواد. بائعو MCU دمجوا ماكرو 1-4 ميجابت لتخزين الكود الآمن وتحديثات البرامج الثابتة وميزات التشغيل الفوري. حصة سوق ذاكرة الوصول العشوائي المقاومة للأجهزة المدمجة متوقع أن تبقى فوق 50% حتى 2030، حتى مع ارتفاع كثافة المستقلة.

ReRAM المستقلة سجلت توقع معدل نمو سنوي مركب 25.2% حيث عملاء الذكاء الاصطناعي وHPC سعوا لوحدات ذاكرة مخصصة. المصممون يمكنهم ضبط هندسة المصفوفة وأكوام المحدد دون قيود منطقية، مما يمكّن خطوط كلمات أكبر للضرب-التراكم التناظري المتوازي. ماكرو حوسبة في الذاكرة 4 ميجابت بدقة 8 بت أظهر الاستنتاج عند مستويات طاقة الميكرو جول. بائعو السحابة قيّموا هذه الرقائق المستقلة كمكملات تخزين مؤقت DRAM لأحمال تدريب تستفيد من تحديثات الوزن في الموقع.

حسب التطبيق: الحوسبة في الذاكرة تقود بينما التخزين المستمر يتوسع بأسرع ما يمكن

استحوذت الحوسبة في الذاكرة على 32.2% من مبيعات 2024. الضرب-التراكم التناظري داخل مصفوفات القضبان المتقاطعة قلل حركة البيانات بين الذاكرة والحوسبة، عنق زجاجة في استنتاج الذكاء الاصطناعي. النماذج الأولية الأكاديمية خططت طبقات الالتفاف على بلاط ReRAM 256×256 وأظهرت توفير طاقة ذو رقمين مقابل مسرعات SRAM. التخزين المستمر، مع ذلك، سيتفوق بمعدل نمو سنوي مركب 29.2%. مع ظهور حدود تحمل NAND تحت أحمال تسجيل الذكاء الاصطناعي، مهندسو مراكز البيانات سعوا لطبقات ذاكرة فئة التخزين التي تجمع سرعة وصول شبيهة بـDRAM مع عدم التطاير. حجم سوق ذاكرة الوصول العشوائي المقاومة المخصص للتخزين المستمر متوقع أن يرتفع إلى 0.42 مليار دولار أمريكي بحلول 2030.

التشغيل السريع/تخزين الكود بقي أساسي لوحدات التحكم الصناعية حيث أوقات البدء البارد تؤثر على الأمان. وحدات التحكم الإلكترونية السيارات تبنت أقسام ReRAM صغيرة لحمل بيانات المعايرة التي تتغير مع التحديثات عبر الهواء. إجمالاً، طلب التطبيق تنوع، مما يحمي الموردين من دورية القطاع الواحد.

حسب المستخدم النهائي: إنترنت الأشياء الصناعي بقي الأكبر، مراكز البيانات ارتفعت

استهلكت الأجهزة الصناعية وإنترنت الأشياء 38.3% من شحنات 2024 بفضل أجهزة الاستشعار المنتشرة في المصانع والشبكات والزراعة. قدّروا تسامح ReRAM للإشعاع والقدرة على تخزين السجلات خلال انقطاع التيار. مراكز البيانات ستحقق أعلى معدل نمو سنوي مركب 26.2% مع نمو أحمال الذكاء الاصطناعي بشكل فطري. المقاييس الفائقة جربت تخزين مؤقت من الدرجة صفر يستخدم DIMMs ReRAM قبل أقراص SSD NAND لتقليم تضخيم الكتابة.

وحدات التحكم السيارات تطلبت تسجيل صفر أخطاء واحتفاظ عالي الحرارة. الأجهزة القابلة للارتداء والإلكترونيات الاستهلاكية أضافت أحجام أصغر لكن استراتيجية حيث بصريات عمر البطارية تدفع تسعير SKU المتميز. صناعة ذاكرة الوصول العشوائي المقاومة، لذلك، خدمت مقطع عرضي من العملاء الجماهيريين والمتخصصين، مما يقلل مخاطر العمل.

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على 41.3% من الإيرادات في 2024. استثمارات المصانع الضخمة من سامسونغ وSK Hynix وKioxia وسعت مجموعات تصميم ReRAM المدمجة تحت 28 نانومتر. كوريا الجنوبية خصصت 75 مليار دولار أمريكي لقدرة الذاكرة المتقدمة حتى 2028، توجيه الأموال إلى خطوط النطاق العريض وNVM الجيل القادم. اليابان سعت لخطة نهضة أشباه الموصلات بقيمة 67 مليار دولار أمريكي مع تخصيص ReRAM لأجهزة طرف الذكاء الاصطناعي.

أمريكا الجنوبية ظهرت كأسرع مجموعة نامية، محققة معدل نمو سنوي مركب 22.2%. البرازيل مولت توسع 650 مليون ريال برازيلي (130 مليون دولار أمريكي) في أتيبايا وماناوس لتوطين التغليف والاختبار، تستهدف كلاً من تغليف ReRAM وDRAM.[3]Baguete, "Zilia Anuncia Investimento de R$ 650 mi no Brasil," baguete.com.br الحكومات الإقليمية أيضاً سهلت إمداد المعادن النادرة لأفلام الأكسيد. سوق ذاكرة الوصول العشوائي المقاومة في أمريكا الجنوبية، لذلك، استفاد من حوافز التكامل العمودي.

أمريكا الشمالية احتفظت بقيادة التصميم، الاستفادة من حالات استخدام السيارات والطيران التي تتطلب تقوية الإشعاع. حجم سوق ذاكرة الوصول العشوائي المقاومة للولايات المتحدة وكندا متوقع أن يتسلق إلى جانب تحولات خليط ذاكرة ADAS. أوروبا ركزت على بائعي التحكم الصناعي المدمجين لماكرو الحوسبة في الذاكرة للتحليلات الفورية. الشرق الأوسط وأفريقيا شهدا جذب مبكر في شبكات أجهزة الاستشعار للمدن الذكية حيث الذاكرة المستمرة منخفضة الطاقة قللت دورات الصيانة.

المشهد التنافسي

أظهر السوق تركزاً معتدلاً. سامسونغ وإنتل وميكرون جمعت إتقان التصنيع على نطاق الرقاقة مع ممتلكات براءات اختراع عميقة لتزويد مكتبات IP ReRAM المدمجة لعملاء ASIC وMCU. الشركات المتخصصة مثل Crossbar وWeebit Nano و4DS Memory وFerroelectric Memory GmbH تنافست عبر الترخيص والشراكات بدون مصانع. عرض Weebit Nano مع DB HiTek في PCIM 2025 أظهر نفوذ تحالفات المصانع.

التحركات الاستراتيجية في 2024-2025 شملت بناء قدرة SK Hynix بقيمة 75 مليار دولار أمريكي، عقد Everspin البالغ 9.25 مليون دولار أمريكي لـeMRAM مقوى ضد الإشعاع مع Frontgrade، وتعاون SoftBank-Intel على هجائن DRAM-ReRAM المكدسة تهدف لتقليل الطاقة بنسبة 50% في خوادم الذكاء الاصطناعي. RAAAM Memory Technologies جذبت 5.25 مليون يورو (6.14 مليون دولار أمريكي) في التمويل من الاتحاد الأوروبي لتجارية المتغيرات على الرقاقة، مما يشير إلى أن الداخلين المخربين استمروا في تلقي الدعم المؤسسي.

بعض البائعين تمايزوا على التأهيل لدرجة السيارات، آخرون على دقة العصبية الشكلية. إيداعات براءات الاختراع حول دوائر إمداد الجهد وأكوام المحدد ألمحت إلى استمرار ابتكار فيزياء الجهاز.[4]Justia Patents, "Voltage Supply Circuit, Memory Cell Arrangement," justia.com مع تحسن منحنيات التكلفة، الحدود التنافسية من المحتمل أن تنتقل نحو النظم البيئية البرمجية القادرة على استغلال بدائل الحوسبة في الذاكرة.

قادة صناعة ذاكرة الوصول العشوائي المقاومة

-

شركة باناسونيك

-

تقنيات أديستو

-

فوجيتسو المحدودة

-

كروس بار إنك.

-

رامبس إنك.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: SoftBank وإنتل تشاركا في رقائق ذاكرة الذكاء الاصطناعي باستخدام أسلاك DRAM-ReRAM المكدسة، تستهدف تقليل الطاقة بنسبة 50% لأساطيل مراكز البيانات اليابانية.

- مايو 2025: Weebit Nano وDB HiTek أظهرا رقائق ReRAM المتكاملة في PCIM 2025.

- يناير 2025: Everspin فازت بعقد Frontgrade بقيمة 9.25 مليون دولار أمريكي لتطوير ماكرو eMRAM مقوى ضد الإشعاع لخدمة برامج الطيران.

- يناير 2025: Numem أعلنت عينات chiplet MRAM بنهاية 2025، توفر عرض نطاق 4 تيرابايت/ثانية لكل مكدس.

نطاق تقرير سوق ذاكرة الوصول العشوائي المقاومة العالمية

ذاكرة الوصول العشوائي المقاومة (ReRAM أو RRAM) هي ذاكرة كمبيوتر وصول عشوائي غير متطايرة تعمل على مبدأ تغيير المقاومة عبر مادة صلبة عازلة. ذاكرة الوصول العشوائي المقاومة تعتمد على تطبيق وظيفة الذاكرة بتغيير مقاومة المادة بين حالة عالية ومنخفضة.

سوق ذاكرة الوصول العشوائي المقاومة مقسم حسب التطبيق (المدمجة، المستقلة)، والمستخدم النهائي (الصناعي/إنترنت الأشياء/القابل للارتداء/السيارات، SSD/مراكز البيانات/محطات العمل)، والجغرافيا (الأمريكتان، أوروبا، الصين، اليابان، آسيا والمحيط الهادئ ((باستثناء الصين واليابان)). أحجام السوق والتوقعات مقدمة بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| القائمة على الأكسيد (OxRRAM) |

| الجسر الموصل (CBRAM) |

| الخيط النانومعدني |

| ReRAM المدمجة |

| ReRAM المستقلة |

| الحوسبة في الذاكرة |

| التخزين المستمر |

| التشغيل السريع / تخزين الكود |

| الأجهزة الصناعية وإنترنت الأشياء |

| السيارات والتنقل |

| مراكز البيانات وأقراص SSD المؤسسية |

| الأجهزة القابلة للارتداء والإلكترونيات الاستهلاكية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| تايوان | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نوع المادة | القائمة على الأكسيد (OxRRAM) | ||

| الجسر الموصل (CBRAM) | |||

| الخيط النانومعدني | |||

| حسب عامل الشكل | ReRAM المدمجة | ||

| ReRAM المستقلة | |||

| حسب التطبيق | الحوسبة في الذاكرة | ||

| التخزين المستمر | |||

| التشغيل السريع / تخزين الكود | |||

| حسب المستخدم النهائي | الأجهزة الصناعية وإنترنت الأشياء | ||

| السيارات والتنقل | |||

| مراكز البيانات وأقراص SSD المؤسسية | |||

| الأجهزة القابلة للارتداء والإلكترونيات الاستهلاكية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| تايوان | |||

| الهند | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما كانت القيمة العالمية لسوق ذاكرة الوصول العشوائي المقاومة في 2025؟

بلغت 0.63 مليار دولار أمريكي ومتوقع أن تتسلق إلى 1.60 مليار دولار أمريكي بحلول 2030.

أي نوع مادة قاد سوق ذاكرة الوصول العشوائي المقاومة في 2024؟

هيمنت الأجهزة القائمة على الأكسيد بحصة سوقية 46.3%، بشكل أساسي بسبب التوافق الناضج مع CMOS.

لماذا أمريكا الجنوبية هي أسرع منطقة نامية؟

الحوافز الحكومية واستثمارات التغليف الجديدة في البرازيل وضعت المنطقة لمعدل نمو سنوي مركب 22.2% بين 2025-2030.

كيف تستفيد ReRAM أجهزة الطرف وإنترنت الأشياء؟

التبديل تحت 1 فولت يمكّن كتابات منخفضة الطاقة للغاية، مما يمدد عمر البطارية مع الحفاظ على استمرارية البيانات خلال فقدان الطاقة.

ما العقبة التقنية التي تحد أكثر من تبني ReRAM اليوم؟

تغير الخيط، الذي يدخل ضوضاء الكتابة وأخطاء البت، يبقى التحدي الأساسي للتصنيع عالي الحجم.

أي قطاع مستخدم نهائي متوقع أن ينمو بأسرع ما يمكن حتى 2030؟

من المتوقع أن تتوسع مراكز البيانات وأقراص SSD المؤسسية بمعدل نمو سنوي مركب 26.2% مع طلب أحمال الذكاء الاصطناعي لذاكرة غير متطايرة عالية التحمل ومنخفضة التأخير.

آخر تحديث للصفحة في: