حجم وحصة سوق أجهزة استشعار الرادار

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

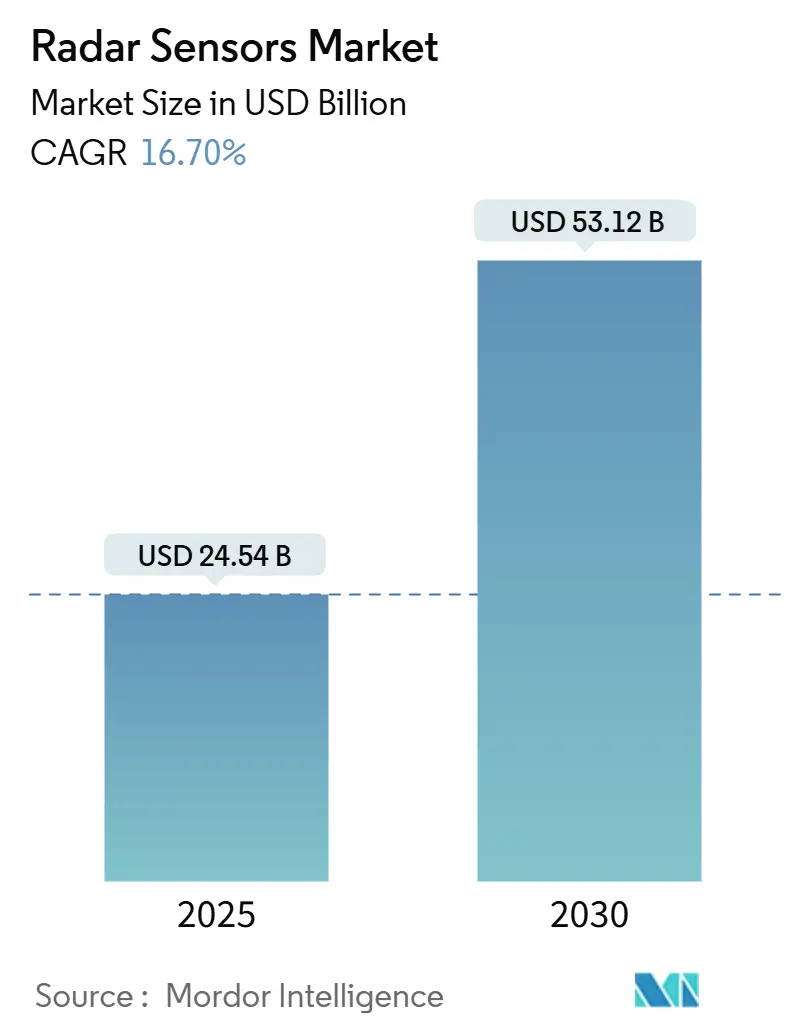

| حجم السوق (2025) | 24.54 مليار دولار أمريكي |

| حجم السوق (2030) | 53.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة استشعار الرادار من قبل Mordor Intelligence

حجم سوق أجهزة استشعار الرادار يبلغ 24.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 53.12 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 16.7%. يعكس التوسع السريع انتقال التقنية من الاستخدام الدفاعي الحصري إلى برامج السلامة في السيارات عالية الحجم، والأتمتة الصناعية، ورسم خرائط الطائرات بدون طيار، وبرامج البنية التحتية الذكية. يتم دفع الاعتماد بواسطة لوائح السلامة مثل لائحة السلامة العامة للاتحاد الأوروبي، والتي تفرض الفرملة الطارئة التلقائية باستخدام رادار 77-81 جيجاهرتز في المركبات الجديدة. تشمل المحفزات من جانب العرض مجموعات الدوائر المتكاملة منخفضة التكلفة للموجات المليمترية وأجهزة الطاقة من نتريد الغاليوم التي تعزز دقة المدى مع تقليل متطلبات الحجم والوزن والطاقة. التحديث العسكري القوي في آسيا والمحيط الهادئ، وتوسيع مشاريع الطرق المدعومة بتقنية 5G في أوروبا، وشبكات رادار الطقس المرنة مناخياً في جميع أنحاء العالم تعمق الطلب القابل للمعالجة. تتمحور التحديات قريبة المدى حول احتقان الطيف تحت 10 جيجاهرتز، ونفقات المعايرة لمصفوفات التصوير، ومخاطر إمدادات الغاليوم الناجمة عن هيمنة الصين بنسبة 98% على الإنتاج.

الوجبات الرئيسية للتقرير

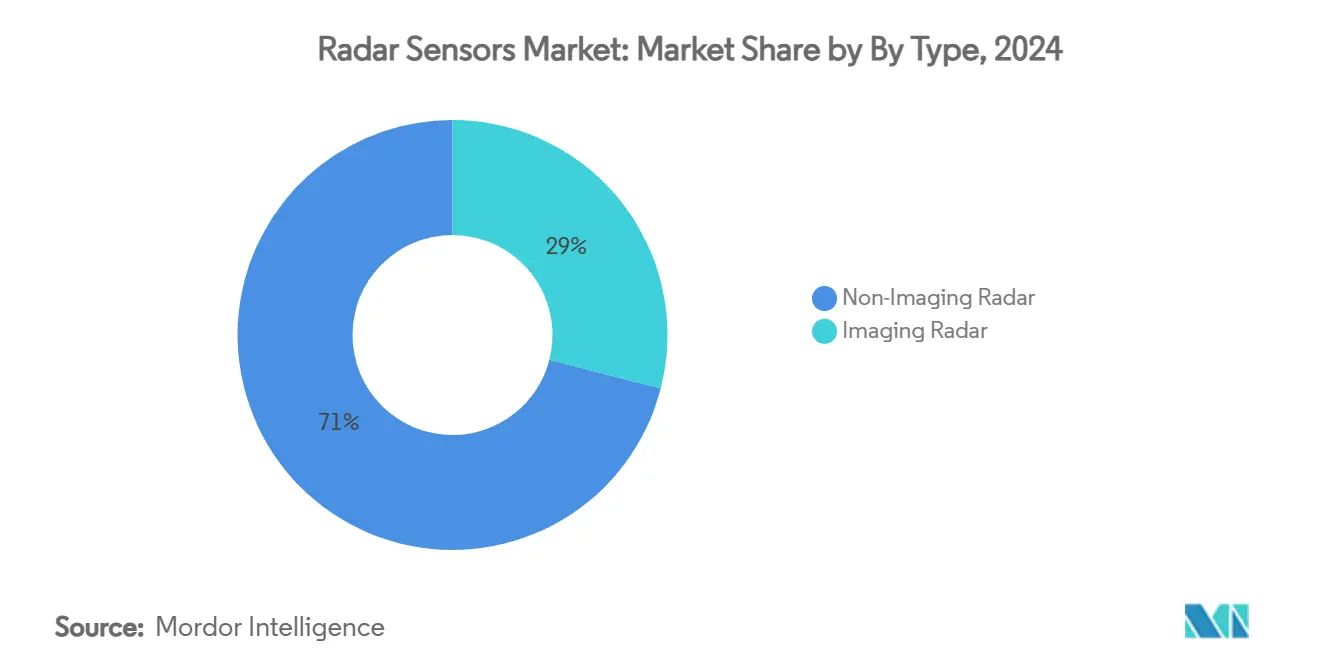

- حسب النوع، استحوذ رادار غير التصوير على 71% من حصة سوق أجهزة استشعار الرادار في عام 2024، بينما من المتوقع أن ينمو رادار التصوير بمعدل نمو سنوي مركب قدره 18.4% خلال الفترة حتى 2030.

- حسب نطاق التردد، تصدر نطاق 77-81 جيجاهرتز بنسبة 43% من الإيرادات في عام 2024؛ ومن المتوقع أن تتوسع نطاقات ≥94 جيجاهرتز بمعدل نمو سنوي مركب قدره 21.7% حتى 2030.

- حسب المدى، استحوذت الوحدات قصيرة المدى (≤30 متر) على 56% من حجم سوق أجهزة استشعار الرادار في عام 2024؛ الوحدات طويلة المدى (>150 متر) مهيأة لمعدل نمو سنوي مركب قدره 15.6%.

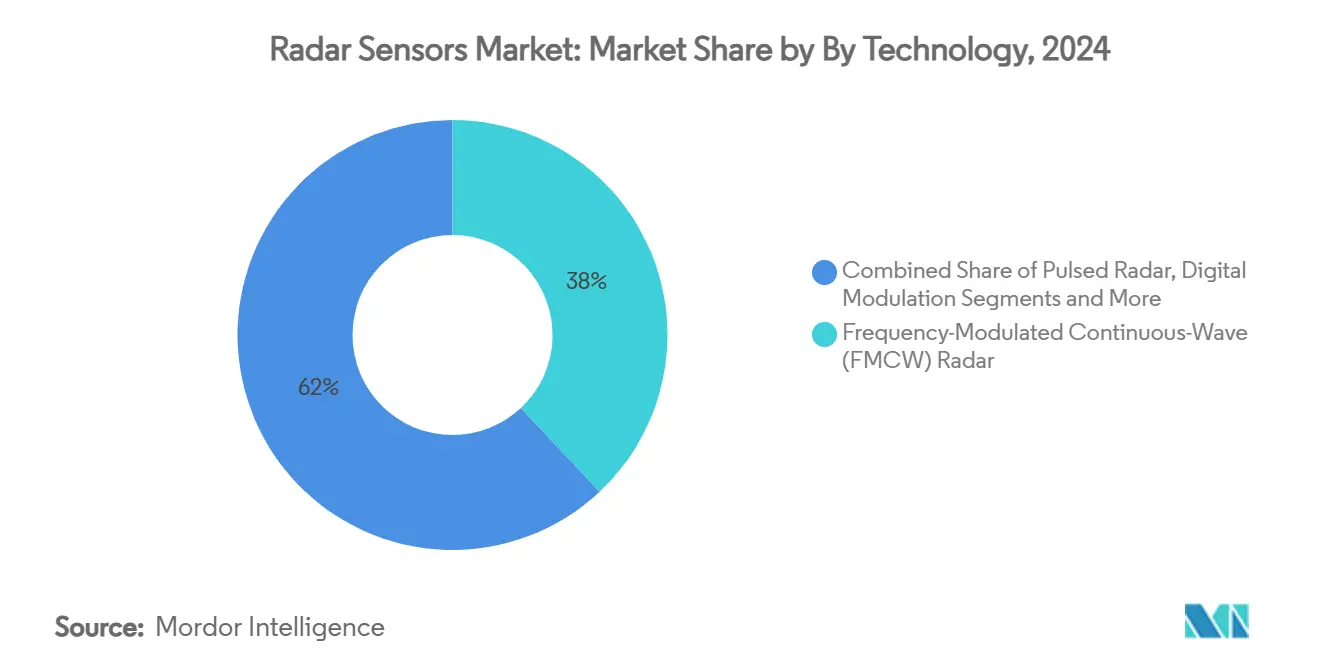

- حسب التقنية، هيمن FMCW على 38% من إيرادات 2024، بينما حلول المصفوفة المرحلية/AESA تتقدم بمعدل نمو سنوي مركب قدره 20.3%.

- حسب المستخدم النهائي، استحوذت تطبيقات السيارات على 24% من حصة سوق أجهزة استشعار الرادار في عام 2024؛ الأتمتة الصناعية هي المستخدم النهائي الأسرع نمواً بمعدل نمو سنوي مركب قدره 16.8%.

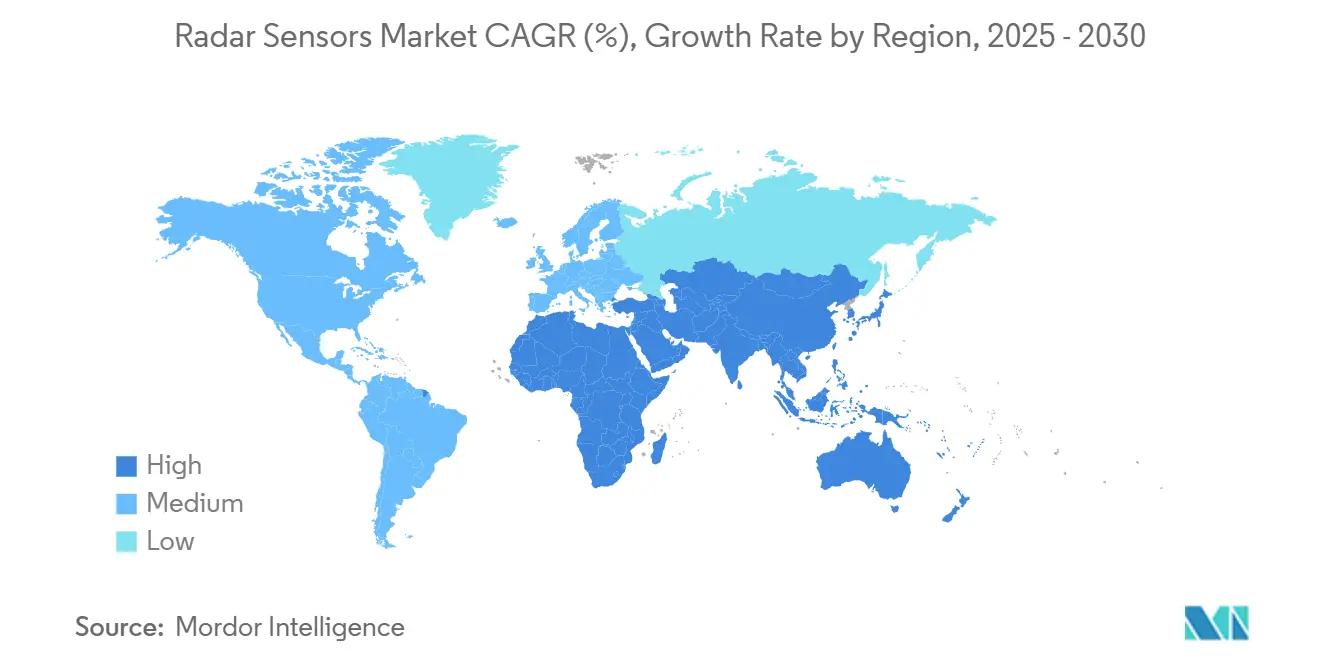

- البرامج العسكرية في آسيا والمحيط الهادئ وعمليات النشر للطرق السريعة الذكية في أوروبا تدعم أعلى زخم نمو إقليمي.

اتجاهات ونظرات سوق أجهزة استشعار الرادار العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد رادارات 77-81 جيجاهرتز في أنظمة سلامة السيارات | 4.2% | عالمي، مع مكاسب مبكرة في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تزايد الطلب على رادارات التصوير المدمجة في رسم الخرائط الطبوغرافية بالطائرات بدون طيار | 2.1% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تزايد الإنفاق العسكري على رادارات المسح الإلكتروني النشطة (AESA) في آسيا والمحيط الهادئ | 3.8% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى الشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنتان) |

| الحاجة المتنامية لمستشعرات الموجات المليمترية في تجنب اصطدام الروبوتات الصناعية | 2.9% | عالمي، مركز في مراكز التصنيع | المدى المتوسط (2-4 سنوات) |

| دفعة البنية التحتية للطرق السريعة الذكية ورادارات مراقبة المرور في أوروبا | 1.7% | أوروبا، مع برامج تجريبية في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| الاعتماد المدفوع بتغير المناخ لرادارات الطقس دوبلر في المناطق الساحلية | 1.3% | المناطق الساحلية العالمية، الأولوية في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد رادارات 77-81 جيجاهرتز في أنظمة سلامة السيارات

المنظمون وصناع السيارات يؤيدون نطاق 77-81 جيجاهرتز لأنه يوفر مديات كشف أطول ودقة زاوية أوضح من أجهزة 24 جيجاهرتز القديمة. يتجاوز رادار ARS640 من Continental مدى 300 متر ويتيح تصنيف الأجسام المناسب للاستقلالية من المستوى 2+. أوقفت وزارة الصناعة وتكنولوجيا المعلومات الصينية الموافقات الجديدة لرادار 24 جيجاهرتز في عام 2022، مما أجبر صناع المعدات الأصلية المحليين على تغيير نطاقات التردد. وسعت Bosch النطاق إلى الدراجات النارية، مجهزة دراجات KTM برادار بمدى 210 متر للتحكم في السرعة التكيفي وتحذير النقطة العمياء. هذه التطورات تعزز الاختراق المستمر للمستشعرات عبر فئات المركبات، مما يدعم نمو سوق أجهزة استشعار الرادار.[1]Continental Automotive, "Long Range Radars," continental-automotive.com

تزايد الطلب على رادارات التصوير المدمجة في رسم الخرائط الطبوغرافية بالطائرات بدون طيار

الطائرات بدون طيار متعددة الدوار تستخدم رادارات فتحة صناعية خفيفة الوزن لتوليد نماذج ارتفاع دون المتر حتى في الغطاء النباتي أو السحابي حيث تفشل الحمولات البصرية. تظهر الأبحاث أن 72.73% من مهام استكشاف التعدين تفضل الآن منصات متعددة الدوار على منصات الهليكوبتر، مما يقلل تكلفة المسح بنسبة 60% مع تحسين الدقة المكانية. يلتقط مرصد الرادار المحمول للمسح الجيولوجي الأمريكي بيانات الجريان السطحي للأمطار في دقائق بعد حرائق الغابات، مما يدعم الاستجابة للطوارئ. مثل هذه النقاط المرجعية تغذي الاستثمار في البحث والتطوير في مجموعات الدوائر المتكاملة عالية النطاق الترددي والمعالجة على متن الطائرة، مما يوسع سوق أجهزة استشعار الرادار.[2]MDPI, "Aerial Drones for Geophysical Prospection in Mining," mdpi.com

تزايد الإنفاق العسكري على رادارات AESA في آسيا والمحيط الهادئ

منحت كوريا الجنوبية شركة Hanwha Systems 40 مليون دولار أمريكي لرادار L-SAM II متعدد الوظائف، يستهدف الدفاع الصاروخي عالي الارتفاع. استلمت اليابان رادار Lockheed Martin AN/SPY-7 مع مكبرات الطاقة GaN وتغطية أرضية 4,828 كيلومتر، مما يرفع قدرة الاعتراض الإقليمي. حصلت الفلبين على رادارات MELCO FPS-3ME الساحلية اليابانية بقيمة 98 مليون دولار أمريكي. دورات المشتريات السريعة تضغط جداول النشر الزمنية، مما يسرع سوق أجهزة استشعار الرادار في القنوات الدفاعية.

الحاجة المتنامية لمستشعرات الموجات المليمترية في تجنب اصطدام الروبوتات الصناعية

المصانع الذكية تعتمد على الاستشعار غير المتصل للتعاون بين الإنسان والروبوت. يوفر AWRL6844 من Texas Instruments كشف إشغال بنسبة 98% باستخدام 60 جيجاهرتز ويقلم تكلفة النظام بـ 20 دولاراً أمريكياً لكل مركبة عند إعادة الاستخدام لمراقبة داخل المقصورة. يحقق رادار OndoSense apex دقة ±1 ميكرون في خطوط طحن الفولاذ، مما يحافظ على أخذ العينات 500 هرتز تحت الغبار والحرارة. تكامل Profinet يسهل التعديل التحديثي في شبكات PLC، مما يسرع الاعتماد الصناعي ويقوي سوق أجهزة استشعار الرادار.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود تخصيص الطيف في نطاقات أقل من 10 جيجاهرتز | -2.8% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنتان) |

| تكلفة المعايرة والصيانة العالية لمصفوفات رادار التصوير | -1.9% | عالمي، مركز في تطبيقات السيارات | المدى المتوسط (2-4 سنوات) |

| تحديات إدارة الحرارة في مجموعات الدوائر المتكاملة للموجات المليمترية عالية الطاقة | -1.2% | عالمي، الأكثر وضوحاً في عمليات النشر 77-81 جيجاهرتز و≥94 جيجاهرتز | المدى المتوسط (2-4 سنوات) |

| مخاوف خصوصية البيانات حول رادارات تتبع الأشخاص ثلاثية الأبعاد في التجزئة | -1.5% | أمريكا الشمالية والاتحاد الأوروبي، ناشئة في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

قيود تخصيص الطيف في نطاقات أقل من 10 جيجاهرتز

مطورو الرادار يتنافسون مع مشغلي الاتصالات والأقمار الصناعية على فتحات الطيف النادرة أقل من 10 جيجاهرتز. تدير وزارة الدفاع الأمريكية أكثر من 120 رادار تحت 3 جيجاهرتز، مما يحد من إمكانية إعادة تخصيص الطيف المدني. شددت لجنة الاتصالات الفيدرالية مؤخراً حدود خارج النطاق 24 جيجاهرتز لتلبية الأحكام العالمية، مما يجبر على تغييرات التصميم. يمكن أن تمتد طوابير الشهادات تسعة أشهر، مما يؤخر إطلاق المنتجات ويحد من اعتماد سوق أجهزة استشعار الرادار قريب المدى.

تكلفة المعايرة والصيانة العالية لمصفوفات رادار التصوير

قد تحتوي مكدسات التصوير رباعية الأبعاد على 2,304 قناة افتراضية، مما يتطلب محاذاة مصنعية دقيقة وإعادة معايرة ميدانية متكررة لمواجهة الانحراف الحراري. تشير OEM Off-Highway إلى أعباء الأدوات المتخصصة التي ترفع التكاليف مدى الحياة لصناع السيارات. تؤكد خطة Continental للسوق الثانوية لاستبدال المستشعرات بدءاً من منتصف 2025 على النفقات العامة المتزايدة للخدمة. تضيف المصفوفات القطبية مشاكل عدم تطابق القنوات المزدوجة، مما يؤدي إلى تضخم تكلفة الملكية وتلطيف توسع سوق أجهزة استشعار الرادار في الشرائح الحساسة للأسعار.

تحليل الشرائح

حسب النوع: رادار التصوير يقود التطبيقات المتميزة

الأجهزة غير المصورة مثلت 71% من إيرادات 2024، مما يوضح الاستخدام الراسخ في مساعدة الركن والتحكم التكيفي في السرعة الأساسي. الحلول المصورة، مع ذلك، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 18.4% حتى 2030 مع انتشار الاستقلالية من المستوى 2+. وحدة NXP وsinPro ذات 48 قناة على مستوى الدخول رباعية الأبعاد تصل إلى درجة واحدة في السمت و2,000 سحابة نقطية لكل إطار، مما يشير إلى دمقرطة الإدراك عالي الدقة. قدرة التصوير تتيح للفرامل المؤتمتة التمييز بين المشاة وعلامات جانب الطريق، مما يدفع تزويد OEM إلى ما وراء الطرازات الفاخرة. حجم سوق أجهزة استشعار الرادار للوحدات المدعومة بالتصوير من المتوقع أن يصل إلى 11.3 مليار دولار أمريكي بحلول 2030، مما يلتقط ميزانيات المركبات المحددة بالبرمجيات المتصاعدة. على العكس، فئة غير التصوير المحسنة التكلفة تحتفظ بالهيمنة في روبوتات التوصيل، وتنبيهات اصطدام الرافعات الشوكية، وتقدير الأمطار حيث براعة التعرف أقل أهمية. الصناع يجمعون matrices FMCW البسيطة مع تصاميم الهوائي في الحزمة لتقليل تكلفة فاتورة المواد والحفاظ على سوق أجهزة استشعار الرادار الأوسع.[3] NXP, "Performance and Affordability: New 4D Imaging Radar," nxp.com

خرائط الطريق التنافسية تجمع الآن معالجات الإشارة المدمجة مع تسريع الذكاء الاصطناعي الحدي لتقليص الكمون. يدمج ARS640 من Continental تصفية الشبكة العصبية لتصنيف مستخدمي الطريق المعرضين للخطر في الوقت الفعلي، مما يرفع مقاييس السلامة الوظيفية. على جانب المواد، الواجهات الأمامية من الجرمانيوم السيليكوني تتحدى الشركات الراسخة GaAs، واعدة بسعر matrix أقل من 10 دولارات أمريكية بأحجام عالية. منحنى التكلفة هذا يدعم ترقيات التصوير التدريجية في السيارات متوسطة الشريحة ويمهد الطريق لاختراق سوق أجهزة استشعار الرادار في الدراجات البخارية والتنقل الدقيق.

حسب نطاق التردد: الترددات الأعلى تتيح قدرات متقدمة

استحوذت شريحة 77-81 جيجاهرتز على 43% من إيرادات 2024 بسبب النقطة المثلى بين فقدان المسار وفتحة الهوائي، مما يتيح كشف 250 متر في السيارات مع البقاء فعال التكلفة. التنسيق التنظيمي في أوروبا والصين وأمريكا الشمالية قلل تعقيد الشهادات وعزز سوق أجهزة استشعار الرادار. يحافظ مرسل-مستقبل 77 جيجاهرتز من STMicroelectronics على الأداء في الثلج أو الأوساخ، مما يصدق على الاستخدام في وحدات جانب الطريق القاسية. فوق 94 جيجاهرتز، تحقق القنوات فائقة العرض الترددي دقة دون السنتيمتر المقدرة في مراقبة شقوق الرصف والتصوير الطبي بالدوبلر الدقيق. بمعدل نمو سنوي مركب قدره 21.7%، شحنات ≥94 جيجاهرتز مهيأة لأكثر من الثلاثة أضعاف بحلول 2030 مع نضج مكبرات الطاقة GaN على نطاق الرقاقة.

يواجه الطيف أدناه 10 جيجاهرتز تشبعاً، مما يدفع المطورين للهجرة إلى الأعلى. لا تعود الصين توافق على رادارات السيارات الجديدة 24 جيجاهرتز، مما يسرع المحورة العالمية. معدات 60 جيجاهرتز قصيرة المدى تتفوق في استشعار المقصورة، وكشف الإشغال، والتحكم بالإيماءات؛ رادار Texas Instruments أحادي الشريحة يحسن دقة تنبيه وجود الطفل إلى 98% بدون كاميرات. الهياكل متعددة النطاقات المدمجة تنشر زوايا 24 جيجاهرتز، ووحدات أمامية 77 جيجاهرتز، وداخليات 60 جيجاهرتز، مما يوسع سوق أجهزة استشعار الرادار عبر طبقات متعددة.

حسب المدى: تطبيقات المدى القصير تهيمن على الانتشار الحالي

الوحدات قصيرة المدى (≤30 متر) استحوذت على 56% من الإيرادات في 2024، مدفوعة بميزات النقطة العمياء ومساعدة الركن. النماذج عالية الحجم تشحن أكثر من أربعة مستشعرات جانبية لكل سيارة، مما يدعم حجم سوق أجهزة استشعار الرادار لهذا المدى. ARS51x من Continental محسن لمراقبة النقطة العمياء 0.2-2 متر مع أدنى كمون، مما يرضي اختبارات Euro NCAP. وحدات المدى الطويل (>150 متر) تتمتع بأعلى معدل نمو سنوي مركب في 15.6% مع انتشار الطيار الآلي للطرق السريعة واعتماد أساطيل الشاحنات لتجنب الاصطدام الأمامي. السيارات الرياضية متعددة الأغراض المتميزة غالباً ما تدمج رادار أمامي 300 متر مقترن بوحدات حركة مرور خلفية متقاطعة 200 متر للتخفيف من تغييرات المسار عالية السرعة.

المستشعرات متوسطة المدى (30-150 متر) تربط سيناريوهات الدخول الحضري و AEB للمشاة. رادار Bosch للمركبات التجارية الجيل الخامس يمتد 170 متر، يكتشف حركة المرور المتوقفة تحت الطقس السيء. البرامج الثابتة للمدى عند الطلب تتيح لصناع السيارات تعديل أغلفة الكشف عبر التحديثات اللاسلكية، مما يحسن استهلاك الطاقة. هذه التكوينات التكيفية تزيد كفاءة فاتورة المواد وتعزز قبول سوق أجهزة استشعار الرادار عبر السيارات الشاملة.

حسب التقنية: FMCW تقود بينما المصفوفة المرحلية تكتسب زخماً

FMCW استحوذت على 38% من الإيرادات في 2024، مستفيدة من الطاقة الذروة المنخفضة وخطوط أنابيب DSP الناضجة المناسبة لميزانيات المستهلكين. تصاميم Jaeger-loop PLL تصل الآن إلى 6 جيجاهرتز من عرض النطاق الترددي للمسح، مما يدفع دقة المدى تحت 4 سم. في الوقت نفسه، أشكال المصفوفة المرحلية/AESA تتوسع بسرعة بمعدل نمو سنوي مركب قدره 20.3% مع انخفاض رقائق تشكيل الحزمة GaN تحت 3 دولارات أمريكية لكل عنصر بأحجام دفاعية. رادار L-SAM II لكوريا الجنوبية يؤكد التحكم في النار المدعوم بـ APS حيث التوجيه الإلكتروني يوفر هندسة اعتراض الصاروخ في ملي ثانية.

الرادارات النبضية تستمر في ATC واستشعار الطقس بسبب المدى الذي لا يضاهى، على الرغم من أن تخزين الطاقة وصيانة المغنيترون تضيف تكلفة. يتم بحث MIMO ومخططات التعديل الرقمي للرادار-الاتصالات المشترك، مما قد يمكن مركبات 5G من مشاركة مكعبات المدى-دوبلر الخام. شبكة الطقس المصفوفة المرحلية في Greater Bay الصينية توضح إمكانية الحجم، مع 64 وحدة T/R لكل وجه تمسح حوض حضري كل دقيقة. هذا التقارب يدفع شراكات النظام البيئي ويوسع بصمة سوق أجهزة استشعار الرادار.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: السيارات تقود بينما الأتمتة الصناعية تتسارع

السيارات احتفظت بحصة 24% في 2024، مرسخة بالتفويضات القانونية للفرملة الطارئة التلقائية عبر أوروبا واليابان. السيدان التيار الرئيسي تدمج الآن ما يصل إلى ثمان عقد رادار، ثلاثة أضعاف العدد في 2020، مما يرفع حجم المستشعر لكل مركبة ويعزز سوق أجهزة استشعار الرادار. الأتمتة الصناعية تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 16.8% مع انتشار الروبوتات التعاونية. AWRL6844 من Texas Instruments يظهر استفادة عبر الأسواق، يخدم كلاً من واجهات اللمس داخل المقصورة وستائر السلامة في المصانع.

ميزانيات الدفاع في آسيا والمحيط الهادئ تسرع مشتريات منصات AESA طويلة المدى، بينما خدمات الطقس تستثمر في رادارات دوبلر X-band لتعزيز المرونة المناخية. الرعاية الصحية تستكشف كشف السقوط الحافظ للخصوصية عند 60 جيجاهرتز، والمدن الذكية تدمج الرادار في أضواء الشوارع للإضاءة التكيفية. كل قطاع جديد يتنوع تيارات الإيرادات ويوسد الدورية في طلب السيارات، مما يدعم سوق أجهزة استشعار الرادار المرن.

التحليل الجغرافي

أمريكا الشمالية بقيت أكبر مساهم إقليمي في 2024، مدعومة بنشر مساعدة السائق المتقدمة وترقيات الدفاع الكبيرة. مخاطر إمدادات الغاليوم، مع ذلك، تهدد 602 مليار دولار أمريكي من الناتج الاقتصادي الأمريكي، مما يدفع صناع السياسة لتوطين الطلاء الظاهري GaN وإعادة تدوير الخردة csis.org. الولايات المتحدة تصارع أيضاً تأخيرات الشهادات التي تبطئ الطرح المدني، بينما كندا توسع مرافق اختبار رادار السيارات والمكسيك تستفيد من خطوط الإنتاج القريبة من الشاطئ للطبقة الأولى.

أوروبا تسجل أعلى معدل نمو سنوي مركب إلى الأمام بسبب قوانين السلامة الموحدة واستثمارات الطرق الذكية الواسعة. تفويض AEB من الاتحاد الأوروبي يضمن التثبيت الموحد للمستشعرات عبر فئات المركبات، بينما وكالات الطرق الوطنية تنشر الرادار لتحليلات الازدحام. تجاوزت smartmicro UK 1,000 وحدة جانبية للطريق، مما يوضح زخم المدمج smartmicro.com. إعادة التوريد من سلسلة الإمداد تواجه نقص أشباه الموصلات، وممرات 5G تدمج الرادار جنباً إلى جنب مع منارات V2X.

آسيا والمحيط الهادئ تقود الإنفاق الدفاعي والطقس. طرح AN/SPY-7 لليابان ومشروع L-SAM II لكوريا الجنوبية يجسدان برامج عالية الميزانية تدفع نمو مسبك GaN المحلي. تحول سياسة الصين بعيداً عن رادار السيارات 24 جيجاهرتز يسرع الهجرة إلى 77 جيجاهرتز عبر مصانع OEM المحلية. طلب الهند 50 مليون دولار أمريكي لرادار الطقس يوضح شهية القطاع العام لعلم الأرصاد الجوية الدقيق. مجتمعة، هذه المبادرات توسع سوق أجهزة استشعار الرادار إلى ما وراء التنقل الاستهلاكي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

المشهد التنافسي

السوق مجزأ بشكل معتدل. Continental وBosch وNXP تستفيد من علاقات الطبقة الأولى العميقة ومجموعات الرقاقة إلى الوحدة المتكاملة عمودياً. طرح مستشعر السوق الثانوية من Continental من 2025 ينوع الإيرادات ويبني لزوجة العلامة التجارية. Bosch تمدد تغطية ذات العجلتين مع ستة رادارات دراجة نارية جديدة تصل إلى 210 متر، معالجة فجوة السلامة المهملة.

قادة أشباه الموصلات مثل Texas Instruments وSTMicroelectronics يؤكدون على الواجهات الأمامية RF عالية الأداء SiGe وGaN. رادار 60 جيجاهرتز أحادي الرقاقة من TI يدمج الذكاء الاصطناعي على الجهاز، مما يقلل تكلفة النظام ويمكن تحليلات المقصورة الذكية. مرسل-مستقبل 77 جيجاهرتز من ST يدمج الهوائي في الحزمة للوحدات السيارات المدمجة st.com. في الوقت نفسه، شراء Anduril لـ Numerica في 2025 يشير إلى توحيد القطاع حول منصات دمج المستشعرات للدفاع.

الشركات الناشئة تسعى وراء التطبيقات المتخصصة. OndoSense تستهدف قياس الفولاذ بدرجة الميكرون، bitsensing تشارك مع NXP لتقليص تكلفة رادار التصوير، وsmartmicro توسع مراقبة المرور. مرونة سلسلة الإمداد أصبحت متمايزاً تنافسياً، مع البائعين الذين يصدرون الغاليوم مزدوج المصدر ويستكشفون مواد بديلة لمواجهة الضغط الجيوسياسي. قوة التسعير تميل نحو الموردين الذين يملكون الطلاء الظاهري GaN الملكي ومحافظ ASIC تشكيل الحزمة، مما يشكل كتاب لعب سوق أجهزة استشعار الرادار.

قادة صناعة أجهزة استشعار الرادار

-

Robert Bosch GmbH

-

Continental AG

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

Denso Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: استحوذت Anduril Industries على أعمال الرادار والقيادة والتحكم لشركة Numerica لتعزيز قدراتها التكنولوجية الدفاعية، موسعة محفظة دمج المستشعرات والمراقبة للشركة للتطبيقات العسكرية

- يناير 2025: أطلقت Texas Instruments AWRL6844، أول مستشعر رادار mmWave 60 جيجاهرتز أحادي الرقاقة في الصناعة مع معالجة الذكاء الاصطناعي الحدي المتكاملة، محققاً دقة كشف إشغال 98% ومقللاً تكاليف التنفيذ السيارات بـ 20 دولاراً أمريكياً لكل مركبة

- يناير 2025: استلمت قوة الدفاع البحري الذاتي اليابانية أول نظام رادار AN/SPY-7(V)1 من Lockheed Martin، يتميز بتقنية نتريد الغاليوم النطاق S مع مدى أرضي 4,828 كيلومتر وقدرات كشف الهدف الفضائي 46,000 كيلومتر

نطاق تقرير سوق أجهزة استشعار الرادار العالمية

مستشعر الرادار هو جهاز يراقب المسافة والسرعة والحركات للأجسام عبر مسافات كبيرة مع حساب السرعة النسبية للعنصر المرئي. يحدد هذا المستشعر شكل الجسم وموقعه ومسار الحركة وخصائص الحركة باستخدام تقنيات الكشف اللاسلكي مثل FMCW (الموجة المستمرة المعدلة ترددياً).

سوق أجهزة استشعار الرادار مقسم حسب النوع (رادار التصوير وغير التصوير)، المدى (مستشعر رادار قصير المدى، مستشعر رادار متوسط المدى، ومستشعر رادار طويل المدى)، المستخدم النهائي (السيارات، الأمن والمراقبة، الصناعي، مراقبة البيئة والطقس، مراقبة المرور، ومستخدمين نهائيين آخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير أحجام السوق والتوقعات لجميع الشرائح المذكورة أعلاه بالقيمة (دولار أمريكي).

| رادار التصوير |

| رادار غير التصوير |

| أقل من 10 جيجاهرتز (HF/UHF/L-Band) |

| نطاق ISM 24 جيجاهرتز |

| 60-64 جيجاهرتز |

| 77-81 جيجاهرتز |

| 94 جيجاهرتز وما فوق |

| مستشعر رادار قصير المدى (أقل من 30 متر) |

| مستشعر رادار متوسط المدى (30-150 متر) |

| مستشعر رادار طويل المدى (أكثر من 150 متر) |

| رادار نبضي |

| رادار الموجة المستمرة المعدلة ترددياً (FMCW) |

| رادار المصفوفة المرحلية / AESA |

| التعديل الرقمي ورادار MIMO |

| السيارات |

| الطيران والدفاع |

| الأمن والمراقبة (الثابتة والمتنقلة) |

| الأتمتة الصناعية والروبوتية |

| مراقبة البيئة والطقس |

| مراقبة المرور والبنية التحتية الذكية |

| الرعاية الصحية والمعيشة المساعدة |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | رادار التصوير | |

| رادار غير التصوير | ||

| حسب نطاق التردد | أقل من 10 جيجاهرتز (HF/UHF/L-Band) | |

| نطاق ISM 24 جيجاهرتز | ||

| 60-64 جيجاهرتز | ||

| 77-81 جيجاهرتز | ||

| 94 جيجاهرتز وما فوق | ||

| حسب المدى | مستشعر رادار قصير المدى (أقل من 30 متر) | |

| مستشعر رادار متوسط المدى (30-150 متر) | ||

| مستشعر رادار طويل المدى (أكثر من 150 متر) | ||

| حسب التقنية | رادار نبضي | |

| رادار الموجة المستمرة المعدلة ترددياً (FMCW) | ||

| رادار المصفوفة المرحلية / AESA | ||

| التعديل الرقمي ورادار MIMO | ||

| حسب المستخدم النهائي | السيارات | |

| الطيران والدفاع | ||

| الأمن والمراقبة (الثابتة والمتنقلة) | ||

| الأتمتة الصناعية والروبوتية | ||

| مراقبة البيئة والطقس | ||

| مراقبة المرور والبنية التحتية الذكية | ||

| الرعاية الصحية والمعيشة المساعدة | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق مستشعرات الرادار؟

يقف سوق مستشعرات الرادار عند 24.54 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 53.12 مليار دولار أمريكي بحلول 2030.

أي نطاق تردد يهيمن على عمليات نشر مستشعرات الرادار؟

نطاق 77-81 جيجاهرتز يقود بنسبة 43% من إيرادات 2024 بسبب توازن المدى-الدقة المواتي والتنسيق التنظيمي العالمي.

لماذا تعتبر الأتمتة الصناعية المستخدم النهائي الأسرع نمواً؟

لوائح السلامة للتعاون بين الإنسان والروبوت والحاجة للكشف الموثوق في المصانع المغبرة أو الخافتة تدفع معدل نمو سنوي مركب قدره 16.8% في اعتماد رادار الأتمتة الصناعية.

كيف تؤثر قيود الطيف على توسع الرادار؟

احتقان أقل من 10 جيجاهرتز وقواعد انبعاث أكثر صرامة تطيل دورات الشهادات، مما يقلم تأثير معدل النمو السنوي المركب الإجمالي بحوالي 2.8%.

ما هو اتجاه التكنولوجيا الذي يعيد تشكيل رادار السيارات؟

رادار التصوير مع معالجة الذكاء الاصطناعي المدمجة ينتشر من المركبات المتميزة إلى السوق الشامل، مما يتيح تصنيف أجسام أدق للاستقلالية من المستوى 2+.

أي منطقة ستنمو بأسرع وتيرة خلال السنوات الخمس القادمة؟

أوروبا مهيأة لأعلى معدل نمو سنوي مركب إقليمي، مدعومة بلوائح AEB الإلزامية ومشاريع الطرق السريعة الذكية الواسعة التي تعتمد على شبكات الرادار جانبية الطريق.

آخر تحديث للصفحة في: