حجم ومشاركة السوق العالمي لأجهزة تركيز الأكسجين المحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.01 مليار دولار أمريكي |

| حجم السوق (2030) | 3.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.39% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لأجهزة تركيز الأكسجين المحمولة من قِبل Mordor Intelligence

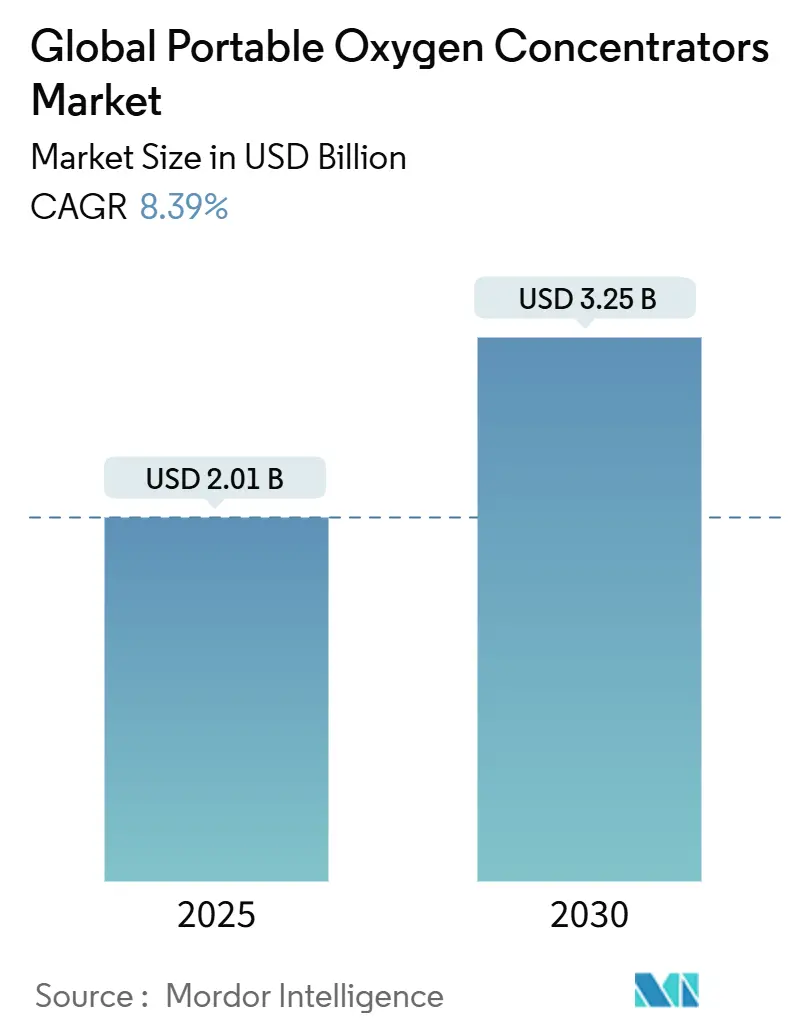

وصل حجم سوق أجهزة تركيز الأكسجين المحمولة إلى 2.01 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 3.25 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.39%. صغر حجم الأجهزة وبطاريات عالية الكثافة وتوسع نطاق السداد لعلاج الأكسجين المنزلي تبقي الطلب مرتفعاً حتى بعد المرحلة الحادة من الجائحة. انسحاب Philips Respironics في عام 2024 أزال نموذجين رئيسيين وفتح المجال للمنافسين، مما عجّل من توسع الإنتاج في Drive DeVilbiss Healthcare وإطلاق منتجات جديدة من GCE Group. أجهزة التدفق المستمر لا تزال تهيمن على الوصفات الطبية، لكن وحدات التدفق النبضي تنمو بسرعة بفضل التصميمات الأخف وزناً وأوقات التشغيل الأطول. مرض الانسداد الرئوي المزمن (COPD) يستمر في ترسيخ سوق أجهزة تركيز الأكسجين المحمولة، بينما ضائقة الجهاز التنفسي بعد كوفيد وحالات استخدام السفر الصحي توسع قاعدة العملاء. آسيا والمحيط الهادئ تبرز كأسرع المناطق نمواً حيث تبسط الصين والهند تسجيل الأجهزة الطبية وتستثمر في قدرات الإنتاج المحلية.

النقاط الرئيسية للتقرير

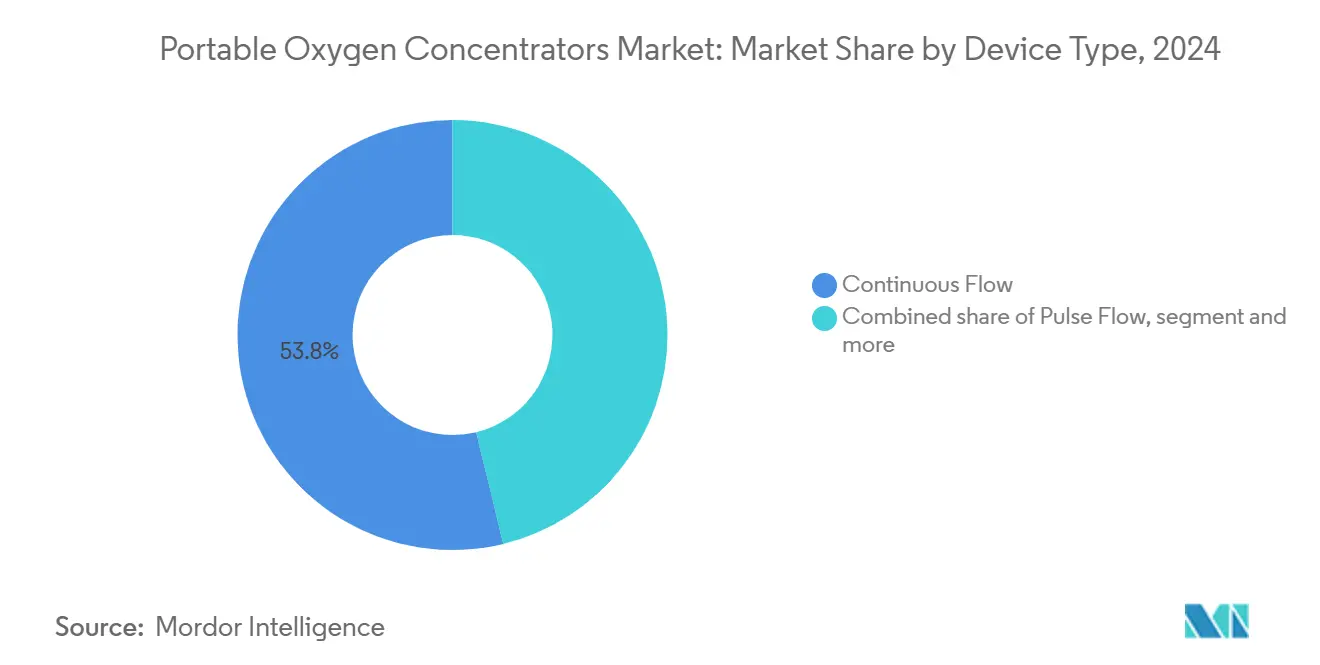

- حسب التقنية، احتل التدفق المستمر نسبة 53.82% من حصة سوق أجهزة تركيز الأكسجين المحمولة في عام 2024، بينما من المقرر أن يتوسع التدفق النبضي بمعدل نمو سنوي مركب قدره 9.47% حتى عام 2030.

- حسب التطبيق، هيمن مرض الانسداد الرئوي المزمن على 62.67% من حصة حجم سوق أجهزة تركيز الأكسجين المحمولة في عام 2024؛ من المتوقع أن تسجل متلازمة الضائقة التنفسية أسرع معدل نمو سنوي مركب قدره 10.06% حتى عام 2030.

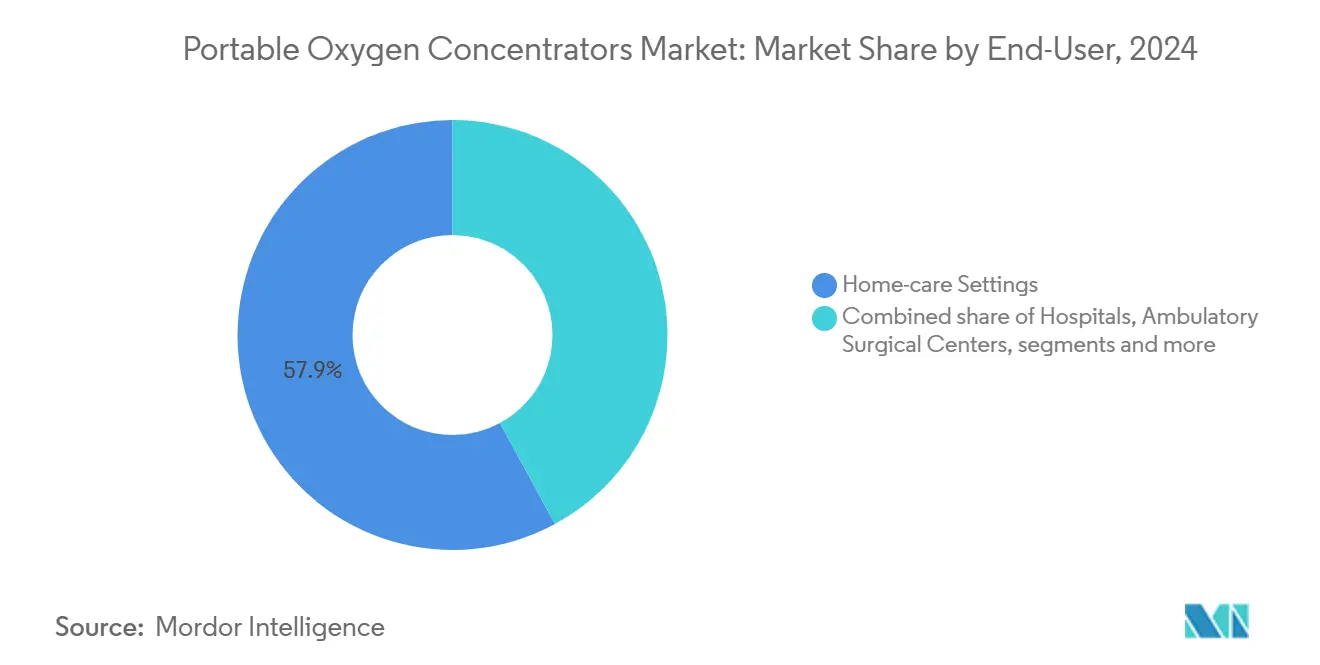

- حسب المستخدم النهائي، مثلت أماكن الرعاية المنزلية 57.89% من الإيرادات في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.83% حتى عام 2030.

- حسب قناة التوزيع، تصدرت متاجر المعدات الطبية المعمرة (DME) بنسبة 44.21% في عام 2024، بينما من المتوقع أن ترتفع المبيعات المباشرة للمستهلك بمعدل نمو سنوي مركب قدره 11.36%.

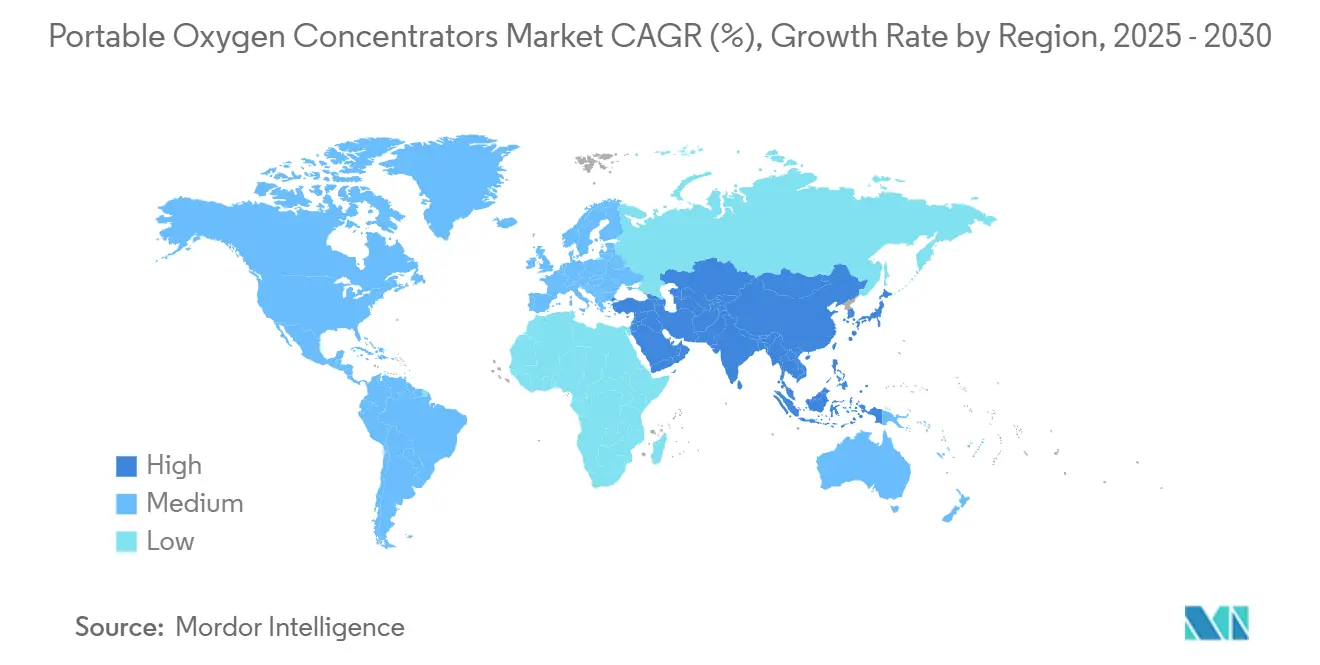

- حسب الجغرافيا، ساهمت أمريكا الشمالية بنسبة 43.7% من الإيرادات في عام 2024، لكن من المتوقع أن تسجل آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب قدره 11.24% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة تركيز الأكسجين المحمولة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع السداد في علاج الأكسجين المنزلي | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اختراقات التصغير وكثافة البطارية | +1.5% | عالمياً، مع التبني المبكر في أمريكا الشمالية واليابان | المدى الطويل (≥ 4 سنوات) |

| ازدياد انتشار أمراض الجهاز التنفسي المزمنة | +2.1% | عالمياً، أعلى تأثير في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| النمو في سفر المغامرات والعافية الذي يتطلب أكسجين محمول | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| شيخوخة السكان مع اعتماد أكبر على الأكسجين | +1.9% | عالمياً، مُركز في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| طلب علاج الأكسجين طويل المدى المنزلي بعد كوفيد | +1.2% | عالمياً، مع أعلى تأثير في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

توسع السداد في علاج الأكسجين المنزلي

يحدد برنامج Medicare إيجارات شهرية بحد أقصى 36 شهراً، وبعدها يجب على الموردين الحفاظ على الأجهزة في الخدمة طوال فترة الحاجة الطبية، مما يمنح مقدمي الخدمة إيرادات يمكن التنبؤ بها بينما يقلل من مدفوعات الدافعين.[1]مراكز خدمات Medicare وMedicaid، "42 CFR 414.226 الأكسجين ومعدات الأكسجين،" ecfr.govتحديثات رموز HCPCS في عام 2024 بسّطت الفوترة وقللت الاحتكاك الإداري للأطباء وموردي DME. شركات التأمين التجارية تحاكي هذا الإطار مع تزايد الأدلة أن الأكسجين المنزلي يقلل من معدلات إعادة الدخول. تقييمات الرعاية الصحية عن بُعد، المسموحة لأول مرة خلال كوفيد-19 والآن دائمة، تتيح للمرضى في المناطق الريفية أو محدودي الحركة التأهل بدون زيارات شخصية. هذه التحولات السياسية توسع مجموعة المرضى المستهدفة وتعزز سوق أجهزة تركيز الأكسجين المحمولة.

اختراقات التصغير وكثافة البطارية

أعمدة الليثيوم-زيوليت تحسن نقاء الأكسجين بينما تقلص حجم الخرطوشة، مما يتيح للمصنعين تقليل وزن الجهاز إلى أقل من 3 أرطال دون المساس بالتدفق. جهاز Rove 4 من Inogen ينتج حتى 840 مل/دقيقة ويستمر لـ 5 ساعات و45 دقيقة على بطارية واحدة، مما يعكس المكاسب السريعة في كفاءة الطاقة. نظام OXFO وفّر 92.3% من الأكسجين مقارنة بتوصيل التدفق المستمر خلال الاختبارات السريرية. الإلكترونيات المتوافقة مع FAA تسمح بالاستخدام الآمن أثناء الطيران حتى 10,000 قدم، مما يوسع خيارات التنقل للمسافرين المعتمدين على الأكسجين. أجهزة استشعار النقاء في الوقت الفعلي المبنية على منصات Arduino تقدم الآن تحليلات الاستخدام، مما يدعم الصيانة الوقائية ويعزز موثوقية الجهاز.

ارتفاع انتشار أمراض الجهاز التنفسي المزمنة

أفاد مركز السيطرة على الأمراض بأن انتشار مرض الانسداد الرئوي المزمن يتراوح من 3% في هاواي إلى 12% في فرجينيا الغربية في عام 2024، مع اختلافات في معدلات الوفيات تؤكد الحاجة المستمرة غير الملبّاة للأكسجين التكميلي. دراسة متعددة السنوات وجدت أن معدلات مرض الانسداد الرئوي المزمن لدى البالغين فوق 50 عاماً ارتفعت من 9.02% في عام 2000 إلى 9.88% في عام 2020، مع معدلات أعلى بين النساء وجماعات عرقية محددة. جمعية الرئة الأمريكية أحصت 11.68 مليون حالة من مرض الانسداد الرئوي المزمن في الولايات المتحدة في عام 2022، مشيرة إلى قاعدة مرضى أساسية مستقرة. العبء العالمي لمرض الانسداد الرئوي المزمن البالغ 213.39 مليون حالة يؤكد الطلب طويل المدى على حلول الأكسجين المتنقلة. هذه الاتجاهات الوبائية تترسخ مركزية مرض الانسداد الرئوي المزمن في سوق أجهزة تركيز الأكسجين المحمولة.

اعتماد سفر المغامرات والعافية

قواعد FAA تتطلب أجهزة معتمدة من FDA تلبي اختبارات التداخل الكهرومغناطيسي، مما يدفع المصنعين لتصميم نماذج مخصصة للطيران والارتفاعات العالية. البحوث تظهر أن التأقلم المسبق للنقص المتقطع في الأكسجين مع التمرين يرفع التحمل لنقص الأكسجين الحاد، مما يدعم الاستخدام الترفيهي الأوسع للوحدات المحمولة. مقاييس الأكسجين الدماغية القابلة للارتداء تقدم الآن ردود فعل مباشرة خلال تسلق الجبال أو رحلات التزلج، مما يتيح تعديلات دقيقة للتدفق. وزارة النقل تفرض على الناقلات الأمريكية السماح بنماذج معتمدة محددة، مما يعزز تطبيع استخدام POC في الطيران. معاً، هذه التطورات ترفع الطلب التقديري خارج الأماكن السريرية.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| خطر التلوث البكتيري من سوء الصيانة | -0.9% | عالمياً، تأثير أعلى في المناطق ذات التعليم الصحي المحدود | المدى المتوسط (2-4 سنوات) |

| التأثيرات الجلدية الضارة من الاستخدام المطول للقنية | -0.6% | عالمياً، مع تقارير أعلى في الأسواق المتقدمة | المدى القصير (≤ 2 سنتان) |

| رسوم الاستيراد على خلايا أيون الليثيوم ترفع تكاليف مواد البناء | -1.4% | أمريكا الشمالية، مع تأثيرات سلسلة التوريد عالمياً | المدى القصير (≤ 2 سنتان) |

| أجهزة POC المقلدة منخفضة التكلفة تآكل ثقة العلامة التجارية | -0.8% | آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا، مع تأثيرات انتشار في القنوات الرقمية عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رسوم الاستيراد على خلايا أيون الليثيوم

فرضت الولايات المتحدة رسوماً بنسبة 125% على السلع الصينية، مما يؤثر على 75% من الأجهزة الطبية المصنوعة في الصين وكثير من حزم بطاريات POC.[2]Case Medical، "رسوم 2025: ما يعنيه ذلك بالنسبة لنا،" casemed.com المستشفيات تخصص 10.5% من الميزانيات للإمدادات الطبية، لذا ارتفاع الأسعار المدفوع بالرسوم يضيق ميزانيات الشراء. المصنعون ينقلون التجميع إلى المكسيك ويسعون لاستراتيجيات المصادر المزدوجة لإدارة التكاليف. مراجعات تسعير التحويل وتحسين تقييم الجمارك موصى بها لتجنب تآكل الهوامش. التقلبات السعرية قصيرة المدى قد تبطئ النمو قريب المدى في سوق أجهزة تركيز الأكسجين المحمولة، لكن أساسيات الطلب طويلة المدى تبقى سليمة.

أجهزة POC المقلدة منخفضة التكلفة تآكل الثقة

حذرت FDA شركتي Shenzhen Moyeah وLEEL Tech في عام 2024 لتسويق أجهزة تنفسية غير معتمدة، مما سلط الضوء على الأسواق الإلكترونية التي تتجاوز الرقابة التنظيمية. تقارير MAUDE تستشهد بأعطال الأجهزة في الوحدات غير المعتمدة مثل VARON VP-2، بما في ذلك توصيل التدفق غير الدقيق. عطل جهاز Inogen G5 أثناء النقل الجوي أدى إلى وفاة مريض، مما يؤكد ما هو على المحك من سلامة الجهاز. استدعاءات مخاطر الحريق، مثل Invacare PerfectO2 V التي تؤثر على 384,767 وحدة، توضح كيف أن الفجوات في السلامة تضر بعدالة العلامة التجارية عبر سوق أجهزة تركيز الأكسجين المحمولة. التدقيق التنظيمي المتزايد وحملات تعليم المرضى تهدف إلى وقف اختراق المقلدة ولكنها تضيف أعباء الامتثال للمصنعين الشرعيين.

تحليل القطاعات

حسب التقنية: التدفق المستمر يحتفظ بالصدارة بينما التدفق النبضي يتسارع

وحدات التدفق المستمر مثلت 53.82% من حصة سوق أجهزة تركيز الأكسجين المحمولة في عام 2024 وولدت أكبر شريحة من حجم سوق أجهزة تركيز الأكسجين المحمولة، مدعومة بتفضيل الأطباء للتوصيل غير المنقطع خلال نقص الأكسجين الشديد. تصاميم الضواغط المتقدمة والمناخل عالية الكفاءة تستمر في رفع إنتاج اللتر في الدقيقة بمستويات ضوضاء أقل. أجهزة التدفق النبضي تسجل معدل نمو سنوي مركب قدره 9.47% حيث أن الهياكل الأخف وخوارزميات اكتشاف التنفس الأذكى ترضي المستخدمين النشطين. أوقات تشغيل البطارية التي تتجاوز خمس ساعات تجعل نماذج النبض قابلة للتطبيق للرحلات طوال اليوم. التركيز الصناعي على التصميم المتمحور حول المستخدم يعني أن المرضى يختارون الأجهزة التي تتناسب مع نمط الحياة بدلاً من مجرد معايير الوصفة.

الأوضاع المختلطة التي تتحول تلقائياً بين التوصيل المستمر والنبضي تظهر في سوق أجهزة تركيز الأكسجين المحمولة. التعديل النبضي المدفوع بالخوارزمية يحافظ على الأكسجين أثناء النوم دون إيقاظ المستخدمين، مما يضيق الفجوة السريرية مع الأنظمة الثابتة. البحوث في جامعة Texas A&M تظهر نماذج التعلم الآلي التي تتنبأ باحتياجات التدفق استناداً إلى بيانات مقياس التسارع في الوقت الفعلي، مما ينذر بأجهزة تكيفية تقلل من التعديلات اليدوية. هذه الابتكارات يجب أن توسع بصمة صناعة أجهزة تركيز الأكسجين المحمولة بين مجموعات الأمراض المعتدلة التي اعتمدت سابقاً على معدات ثابتة أثقل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: مرض الانسداد الرئوي المزمن يهيمن ولكن مضاعفات ما بعد كوفيد ترفع قطاعات جديدة

مثل مرض الانسداد الرئوي المزمن 62.67% من حصة سوق أجهزة تركيز الأكسجين المحمولة في عام 2024 وشكل المساهم الأساسي في حجم سوق أجهزة تركيز الأكسجين المحمولة بسبب بروتوكولات العلاج طويل المدى المرسخة. ارتفاع معدلات التشخيص لدى النساء والسكان المسنين يبقي قطاع مرض الانسداد الرئوي المزمن مستقراً. متلازمة الضائقة التنفسية تسجل أسرع معدل نمو سنوي مركب قدره 10.06% حيث أن الأطباء يمددون العلاج المحمول خارج الرعاية المزمنة إلى الشفاء المبكر بعد الحاد. حالات التليف بعد كوفيد تتطلب أكسجين متقطع لكن متنقل، مما يضيف مجموعات جديدة.

الربو ومرض الرئة الخلالي معاً يشكلان شريحة معتدلة ولكن مهمة من سوق أجهزة تركيز الأكسجين المحمولة. ما يقارب 38% من مرضى ILD المتليف يبدأون الآن علاج الأكسجين، خاصة أولئك المصابين بالتليف الرئوي مجهول السبب. الأدلة من تجربة عشوائية في عام 2024 تشير إلى عدم وجود فرق في النتائج بين استخدام الأكسجين لـ 24 ساعة مقابل 15 ساعة، مما يعني أن أنظمة الجرعات الأقصر التي تفضل الوحدات المحمولة قد تصبح قياسية. مثل هذه النتائج من المرجح أن تعزز ثقة الأطباء في الأجهزة المتنقلة لحالات رئوية متنوعة.

حسب المستخدم النهائي: الرعاية المنزلية تبقى محرك النمو

استحوذت أماكن الرعاية المنزلية على 57.89% من الإيرادات في عام 2024 وتضيف أكبر حجم إضافي لسوق أجهزة تركيز الأكسجين المحمولة. الدافعون يفضلون العلاج المنزلي للحد من الإقامات المكلفة في المستشفى، والمرضى يقدرون الاستقلالية. حوالي 1.5 مليون بالغ أمريكي يعتمدون على الأكسجين التكميلي، لكن كثير من مقدمي الرعاية لا يزالون يبلغون عن تحديات التعامل مع المعدات، مما يشير إلى الحاجة لبرامج تعليم أفضل. المستشفيات تحتفظ بحصة معنوية لأن المُركزات المتنقلة تعجل المشي المبكر وتسهل الخروج. مراكز الجراحة الإضافية تستخدم وحدات محمولة للإجراءات القصيرة التي تتطلب دعم أكسجين عابر.

مرافق الرعاية طويلة المدى وأساطيل خدمات الطوارئ الطبية تحدد بشكل متزايد POCs بدلاً من الخراطيش بسبب تكاليف اللوجستيات الأقل وسهولة دوران المخزون. محدد FlexO2 المتحكم به من المريض حسن درجات الاستقلالية من 14 إلى 92، مما يسلط الضوء على كيف أن تحسينات الواجهة يمكن أن توسع القبول بين المستخدمين المسنين. الاتصال الرقمي لمراقبة الأداء عن بُعد يتكامل الآن مع تطبيقات إدارة الرعاية المزمنة، مما يدعم نماذج الدفع القائمة على القيمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: منصات المبيعات المباشرة للمستهلك تعطل الوضع الراهن لـ DME

احتفظت منافذ المعدات الطبية المعمرة بـ 44.21% من الإيرادات في عام 2024، مرتكزة على عقود شركات التأمين وأخصائيي العلاج التنفسي المحليين الذين يتعاملون مع الإعداد والتعليم. لكن التجارة الإلكترونية المباشرة للمستهلك تتوسع بمعدل نمو سنوي مركب قدره 11.36% وتعيد تشكيل سوق أجهزة تركيز الأكسجين المحمولة. البوابات الآمنة تربط الآن الوصفات مباشرة بمستودعات الشركة المصنعة، مما يقلل أوقات التسليم ويتيح معالجة سريعة للمطالبات.

صيدليات المستشفيات تعمل كقنوات جسر لانتقالات المريض الداخلي إلى الخارجي، حزم المُركزات في أطقم الخروج. تجار الجهاز التنفسي المتخصصون يعالجون متطلبات الأداء المتخصصة مثل أطقم الرياضات المغامرة أو الاحتياجات الطب الطفولي. يُتوقع أن يرتفع قطاع DME الأوسع من 208.5 مليار دولار أمريكي في عام 2022 إلى 331.1 مليار دولار أمريكي بحلول عام 2030، ومضاعفات الاستحواذ حوالي 11× EBITDA توضح ثقة المستثمرين في نماذج التوزيع القابلة للتوسع. مع خوارزميات التجديد التلقائي لطلب المرشحات والبطاريات، يواجه المرضى فجوات أقل في الإمدادات والتزام أفضل.

التحليل الجغرافي

ولدت أمريكا الشمالية 43.70% من إيرادات عام 2024 لسوق أجهزة تركيز الأكسجين المحمولة، مدعومة بحدود دفع Medicare القابلة للتنبؤ وقواعد FAA الشاملة التي تتيح السفر الجوي المحلي غير المعرقل مع النماذج المعتمدة. موردو الولايات المتحدة يجب أن يسجلوا الآن في فئة نموذج CMS-855S المنقح للأجهزة التنفسية متعددة الوظائف، مما يضمن معايير رقابة واعتماد أكثر إحكاماً. كندا تتوسع في التمويل الإقليمي للأكسجين المنزلي وتعزز التجارة عبر الحدود في المكونات الفرعية، بينما تضع المكسيك نفسها كمركز تصنيع بديل لتجميعات أيون الليثيوم الحساسة للرسوم.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.24%، مساهمة بأكبر مكسب تدريجي لحجم سوق أجهزة تركيز الأكسجين المحمولة حتى عام 2030. سجلت الصين قفزة بنسبة 25.4% في تسجيلات الأجهزة الطبية في عام 2023 حيث عجل المنظمون مسارات المراجعة. الهند تتوقع أن يصل سوقها للأجهزة الطبية إلى 50 مليار دولار أمريكي بحلول عام 2025، لكنها لا تزال تستورد 70% من أجهزتها، مما يخلق نطاق للشراكات المشتركة التي تجمع التقنية الغربية مع التجميع المحلي. اليابان تقود التبني المبكر للأجهزة المصغرة حيث أن المجتمع المسن يتماشى مع الرعاية المنزلية المدعومة بالروبوت، وتكافؤ السداد في كوريا الجنوبية مع الخراطيش يعجل اختراق POC.

أوروبا تظهر امتصاص مستقر حيث أن إطار تنظيم الأجهزة الطبية ينسق معايير السلامة، رغم أن سلاسل التوريد تشعر بضغط الهوامش من تكاليف الطاقة وتضخم المواد الخام. الشرق الأوسط وأفريقيا تشهدان طلب متزايد حيث تستثمر دول الخليج في منصات الرعاية الصحية عن بُعد الوطنية والبلدان جنوب الصحراء تبني بنية تحتية للأكسجين استجابة لدروس الجائحة. أمريكا الجنوبية تسجل نمو معتدل، مع البرازيل تستغل إطارات الشراء العام-الخاص لتوريد وحدات محمولة للعيادات الريفية والأرجنتين تشجع الإنتاج المحلي لمواجهة تقلبات العملة. التباين الإقليمي يستلزم استراتيجيات مرنة للوصول للسوق تمزج الواردات المباشرة والتصنيع التعاقدي والشراكات الاستراتيجية.

المشهد التنافسي

سوق أجهزة تركيز الأكسجين المحمولة مُركز بشكل معتدل. خروج Philips Respironics في عام 2024 أعاد ترتيب الحصص، مما خلق فرص ملأتها Drive DeVilbiss Healthcare وGCE Group بسرعة من خلال توسعات الخط وتوسعات التصنيع.[3]GCE Group، "معالجة المخاوف وسط توقف Philips Respironics،" us.gcegroup.com Inogen تستغل تقنية التوصيل الذكية لتعديل الجرعات نفس بنفس وسجلت نمو إيرادات من الشركة إلى الشركة بنسبة 6.4% إلى 335.7 مليون دولار أمريكي في عام 2024. ResMed تستثمر 7% من الدوران في البحث والتطوير وتدمج منصات سحابة انقطاع التنفس أثناء النوم مع توصيل الأكسجين، ساعية لنظام بيئي موحد للرعاية التنفسية.

التحالفات الاستراتيجية تشكل الوصول الإقليمي. في فبراير 2025 اشترت Inogen حصة 9.9% في صانع الأجهزة الصيني Yuwell مقابل 27.2 مليون دولار أمريكي لتأمين قنوات التصنيع والتوزيع في آسيا والمحيط الهادئ. Drive DeVilbiss تتعاون مع شركات الإلكترونيات المكسيكية للتخفيف من التعرض للرسوم، بينما تؤكد CAIRE على شراكات القنوات مع موردي سفر المغامرة لنماذج الارتفاعات العالية. المشاركون الجدد في السوق يستهدفون قطاعات غير مخدومة مثل مرض الرئة المزمن للأطفال والرياضات القصوى، غالباً باستخدام مبيعات أولية عبر الإنترنت لتجاوز DMEs التقليدية.

استدعاءات المنتجات وحملات قمع المقلدة تؤثر على المكانة التنافسية. Invacare حلت استدعاءها من الفئة 2 في مارس 2025 بعد تصحيحات ميدانية على 384,767 وحدة. رسائل تحذير FDA للمصنعين المارقين تحسن الثقة في العلامات المعتمدة لكنها أيضاً ترفع تكاليف الامتثال. بشكل عام، الشركات الرائدة تميز عبر سجلات السلامة وخرائط طريق الأجهزة المتصلة ومرونة التدفق المتعدد، بينما اللاعبون الأصغر يستغلون الرشاقة في الأسواق المتخصصة والاقتصادات الناشئة.

قادة الصناعة العالمية لأجهزة تركيز الأكسجين المحمولة

-

Koninklijke Philips NV

-

Chart Industries

-

Invacare Corporation

-

Inogen, Inc.

-

Precision Medical

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أعلنت Inogen استثمار 27.2 مليون دولار أمريكي للحصول على حصة 9.9% في Yuwell لتعميق الوصول في آسيا والمحيط الهادئ.

- مارس 2025: أنهت FDA استدعاء الفئة 2 لـ Invacare PerfectO2 V بعد إكمال التصحيحات الميدانية على 384,767 وحدة.

- أكتوبر 2024: أطلقت Inogen مُركز Rove 4 المحمول الذي يوصل حتى 840 مل/دقيقة في شكل أقل من 3 أرطال.

- أغسطس 2024: أصدرت FDA رسائل تحذير لـ Shenzhen Moyeah وLEEL Tech لتوزيع أجهزة تنفسية غير معتمدة.

نطاق تقرير السوق العالمي لأجهزة تركيز الأكسجين المحمولة

جهاز تركيز الأكسجين المحمول (POC) هو جهاز يُستخدم لتوفير علاج الأكسجين للأشخاص الذين يتطلبون تراكيز أكسجين أكبر من مستويات الهواء المحيط. إنها صغيرة بما فيه الكفاية للحمل وكثير منها معتمد الآن للاستخدام على الطائرات أيضاً. يتم تقسيم سوق أجهزة تركيز الأكسجين المحمولة حسب التقنية (التدفق المستمر، والتدفق النبضي)، التطبيق (مرض الانسداد الرئوي المزمن (COPD)، الربو، متلازمة الضائقة التنفسية وأخرى)، المستخدم النهائي (المستشفيات، أماكن الرعاية المنزلية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، أفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير قيم (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| التدفق المستمر |

| التدفق النبضي |

| أخرى |

| مرض الانسداد الرئوي المزمن (COPD) |

| الربو |

| متلازمة الضائقة التنفسية |

| أخرى |

| المستشفيات |

| أماكن الرعاية المنزلية |

| مراكز الجراحة الإضافية |

| مرافق الرعاية طويلة المدى |

| خدمات الطوارئ الطبية (EMS) |

| متاجر المعدات الطبية المعمرة (DME) |

| المبيعات المباشرة للمستهلك (عبر الإنترنت) |

| صيدليات المستشفيات |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب التقنية | التدفق المستمر | |

| التدفق النبضي | ||

| أخرى | ||

| حسب التطبيق | مرض الانسداد الرئوي المزمن (COPD) | |

| الربو | ||

| متلازمة الضائقة التنفسية | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| أماكن الرعاية المنزلية | ||

| مراكز الجراحة الإضافية | ||

| مرافق الرعاية طويلة المدى | ||

| خدمات الطوارئ الطبية (EMS) | ||

| حسب قناة التوزيع | متاجر المعدات الطبية المعمرة (DME) | |

| المبيعات المباشرة للمستهلك (عبر الإنترنت) | ||

| صيدليات المستشفيات | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة تركيز الأكسجين المحمولة؟

وصل حجم سوق أجهزة تركيز الأكسجين المحمولة إلى 2.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 3.25 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 8.39%.

أي قطاع تقنية ينمو بأسرع وتيرة؟

أجهزة التدفق النبضي هي التقنية الأسرع نمواً، حيث تسجل معدل نمو سنوي مركب قدره 9.47% حيث أن البطاريات الأخف والخوارزميات التكيفية تكتسب قبولاً بين المستخدمين المتنقلين.

كيف تؤثر الرسوم على تكاليف الصناعة؟

رسم أمريكي بنسبة 125% على كثير من المكونات المصنوعة في الصين يرفع تكاليف فاتورة المواد، مما يدفع المصنعين لتنويع سلاسل التوريد أو نقل الإنتاج إلى مناطق خالية من الرسوم.

أي منطقة متوقع أن تسجل أعلى نمو؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.24% حتى عام 2030، مدفوعة بالإصلاحات التنظيمية وارتفاع انتشار أمراض الجهاز التنفسي المزمنة وحوافز التصنيع المحلية.

ما فحوص السلامة التي يجب على المشترين اعتبارها؟

يجب على المستهلكين تأكيد ترخيص FDA ومراجعة تواريخ الاستدعاء والشراء من تجار معتمدين لتجنب الوحدات المقلدة التي قد تفشل في توصيل الأكسجين العلاجي.

آخر تحديث للصفحة في: