حجم وحصة سوق مثبط البروتياز البلازمي C1

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.38 مليار دولار أمريكي |

| حجم السوق (2030) | 6.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مثبط البروتياز البلازمي C1 من شركة Mordor Intelligence

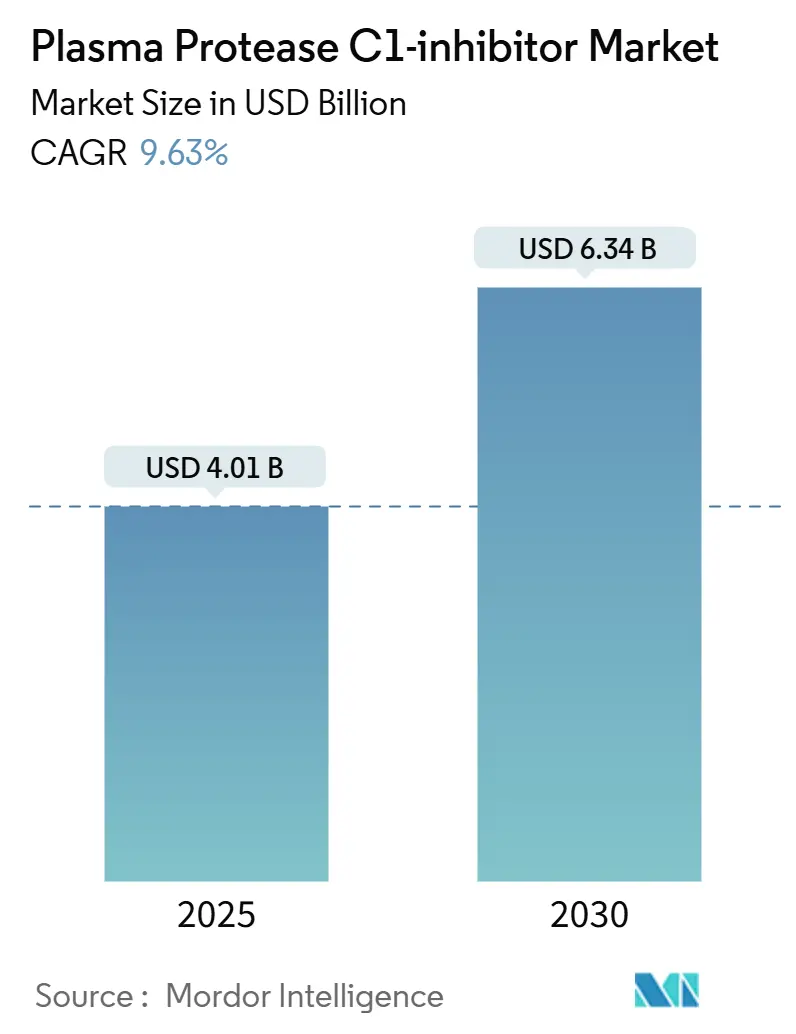

بلغ سوق مثبط البروتياز البلازمي C1 4.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب 9.63%، مما يضع قيمته في عام 2030 عند 6.34 مليار دولار أمريكي. يأتي الطلب القوي من التحول السريع نحو الرعاية الوقائية لوذمة الأوعية الدموية الوراثية (HAE)، وتوسع الأدلة السريرية التي تؤكد أن الوقاية المبكرة تحد من تكاليف الطوارئ، ووصول المنتجات الفموية وتحت الجلد التي تبسط الإدارة الذاتية. الحوافز القوية للأدوية النادرة في أمريكا الشمالية وأوروبا، والاستثمارات الجارية في تجزئة البلازما في آسيا، وتحسن معدلات التشخيص تضيف زخماً. في الوقت نفسه، يتعامل سوق مثبط البروتياز البلازمي C1 مع اختناقات إمدادات البلازما والتدقيق في التعويضات، وهي عوامل تدفع المصنعين إلى تنويع سلاسل التوريد واستكشاف الطرق المؤتلفة وتقديم ملفات اقتصادية صحية أكثر وضوحاً. تسود كثافة تنافسية معتدلة لأن الامتثال التنظيمي الثقيل، ولوجستيات تجنيد المتبرعين، وخبرة تصنيع المستحضرات البيولوجية تحد من الدخول الجديد، لكن دورات الابتكار تتسارع حيث يتسابق المطورون لتقديم تركيبات تتمحور حول المريض وآليات عمل جديدة.

الخلاصات الرئيسية للتقرير

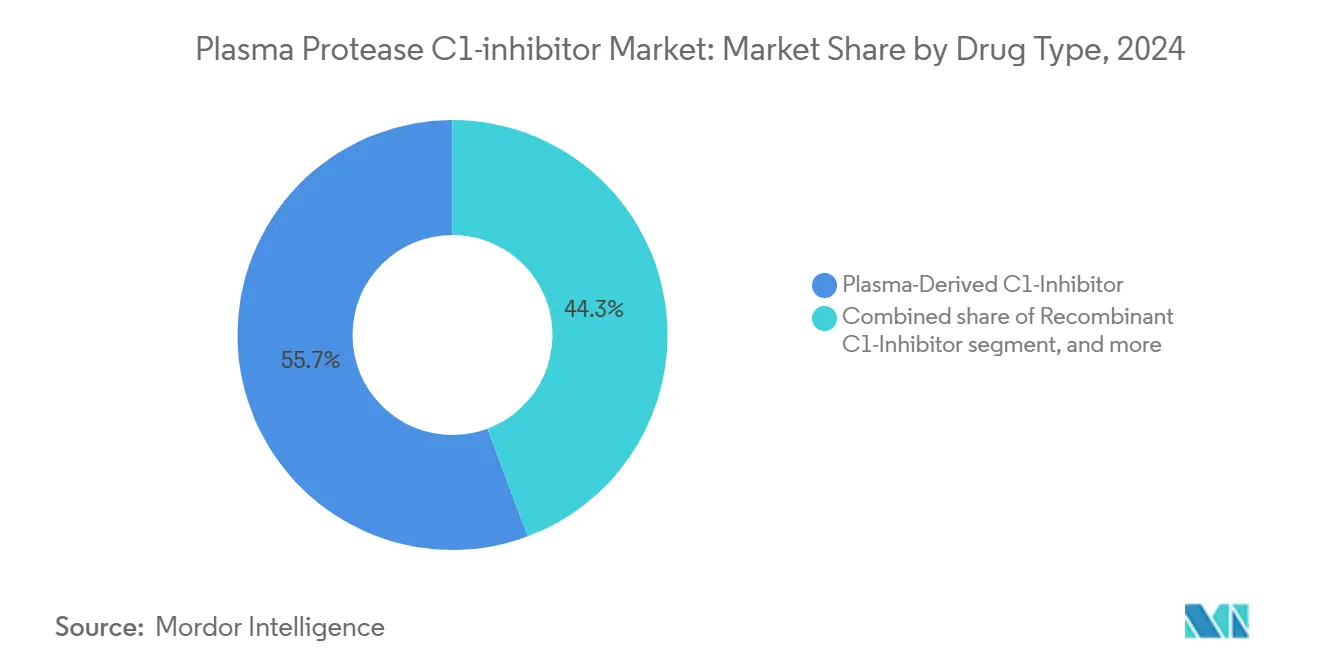

- حسب نوع الدواء، تصدرت المنتجات المستخرجة من البلازما بنسبة 55.78% من حصة سوق مثبط البروتياز البلازمي C1 في عام 2024، بينما مثبطات الكاليكرين البلازمية الفموية في طريقها لأسرع معدل نمو سنوي مركب 11.45% حتى عام 2030.

- حسب شكل الجرعة، استحوذ المسحوق المجفف بالتجميد على 54.34% من حجم سوق مثبط البروتياز البلازمي C1 في عام 2024؛ من المقرر أن تحقق الحقن السائلة أعلى نمو بمعدل نمو سنوي مركب 10.2% حتى عام 2030.

- حسب طريق الإعطاء، احتفظ العلاج الوريدي بنسبة 57.65% من حصة حجم سوق مثبط البروتياز البلازمي C1 في عام 2024، بينما الإعطاء الفموي هو الأسرع ارتفاعاً بمعدل نمو سنوي مركب 12.73% حتى عام 2030.

- حسب دلالة الاستخدام، استحوذ العلاج الحاد عند الطلب على 51.45% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع الوقاية طويلة المدى بمعدل نمو سنوي مركب 11.67% حتى عام 2030.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 46.54% من إيرادات عام 2024؛ ستسجل الصيدليات الإلكترونية أقوى معدل نمو سنوي مركب 12.45% حتى عام 2030.

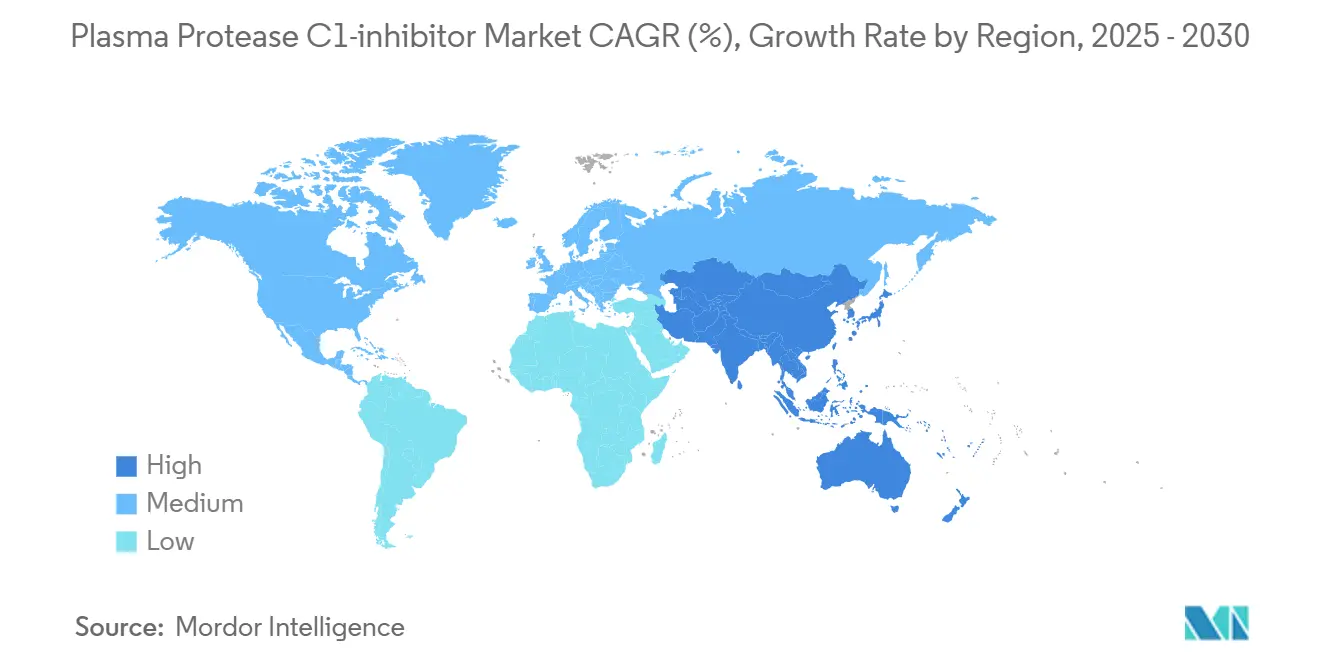

- جغرافياً، سيطرت أمريكا الشمالية بنسبة 44.76% من الحصة في عام 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.56% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمثبط البروتياز البلازمي C1

تحليل تأثير المحركات

| المحرك | نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد العبء العالمي للاضطرابات الوراثية النادرة | +2.1% | عالمي، مركز في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| زيادة تعيينات وحوافز الأدوية النادرة | +1.8% | أمريكا الشمالية والاتحاد الأوروبي أساسي، آسيا والمحيط الهادئ ناشئ | متوسط المدى (2-4 سنوات) |

| ارتفاع الإنفاق الصحي في الاقتصاديات الناشئة | +1.5% | آسيا والمحيط الهادئ أساسي، امتداد إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| توسع البنية التحتية لتجزئة البلازما في آسيا | +1.2% | مركز على آسيا والمحيط الهادئ، خاصة الصين والهند | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية في توصيل الأدوية البيولوجية | +1.0% | عالمي، تقوده مراكز الابتكار في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| التعاون الاستراتيجي وأنشطة الاندماج والاستحواذ بين شركات الأدوية الحيوية | +0.8% | عالمي، متجمع في مراكز الأدوية الرئيسية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد العبء العالمي للاضطرابات الوراثية النادرة

تشير المراقبة الوبائية الأفضل إلى معدل انتشار HAE بنسبة 2.67 لكل 100,000 في الولايات المتحدة، مما يترجم إلى 9,559 حالة مشخصة بحلول عام 2024 وتضييق فجوات نقص التشخيص التاريخي[1]C. Bork et al., "Updated HAE Epidemiology," Annals of Allergy, Asthma & Immunology, aacipjournals.org. يواجه كل مريض تكاليف سنوية مباشرة وغير مباشرة مجتمعة تقارب 42,000 دولار أمريكي، وهو رقم تهدف الأنظمة الصحية إلى خفضه من خلال العلاجات الوقائية. القبول على مستوى النظام بأن الوقاية المبكرة تقلل التدخلات الطارئة يدفع برامج التبني المنهجية. إلى جانب احتواء التكاليف الطبية، فإن تحسين تعليم الأطباء ودعوة المرضى يرفع امتصاص الفحص في أفراد العائلة، مما يوسع السكان القابلين للعلاج لسوق مثبط البروتياز البلازمي C1. وبالتالي، ترى شركات التأمين الوقائيات كمحايدة الميزانية بمرور الوقت، مما يعزز الطلب على المنتجات عالية القيمة.

زيادة تعيينات وحوافز الأدوية النادرة

في عام 2024، وافقت إدارة الغذاء والدواء الأمريكية على عدة مستحضرات بيولوجية للاضطرابات المرتبطة بالمتممة وأطلقت مركز ابتكار الأمراض النادرة الذي يوحد الأدلة من العالم الحقيقي مع النتائج المبلغ عنها من المرضى، مما يقصر دورات المراجعة[2]FDA, "Rare Disease Innovation Hub Announcement," fda.gov. الرأي العلمي الإيجابي لأوروبا حول garadacimab يعكس توافقاً مماثلاً على الوصول المعجل عند معالجة حاجة غير ملباة. قسائم المراجعة ذات الأولوية والائتمانات الضريبية والحصرية الممتدة في السوق تجذب المطورين متوسطي الحجم والشركات الكبرى على حد سواء، مما يحافظ على خط أنابيب كثيف سيشكل سوق مثبط البروتياز البلازمي C1 حتى عام 2030. الدافعون، الذين يرون بيانات نتائج أوضح، يظهرون تسامحاً أكبر للتسعير المتميز الذي يبقي زيارات قسم الطوارئ منخفضة، خاصة عندما يمكن إعطاء العلاجات ذاتياً.

ارتفاع الإنفاق الصحي في الاقتصاديات الناشئة

وسعت إدارة المنتجات الطبية الوطنية الصينية قائمة الأمراض النادرة من 121 إلى 207 حالة وكشفت عن برنامج CARE لتوجيه تطوير الأدوية النادرة، مما يحفز الرعاة متعددي الجنسيات والمحليين على تقديم ملفات جديدة. الإنفاق على المستحضرات البيولوجية في جنوب شرق آسيا يتسارع، كما يوضحه أول موقع تجزئة البلازما في إندونيسيا بطاقة سنوية 600,000 لتر. الميزانيات العامة وتوسع التأمين والدعم الخيري تتقارب، مما يرفع القدرة على تحمل تكاليف العلاج المتقدم لـ HAE. هذه الديناميكيات تضخم القاعدة القابلة للوصول لسوق مثبط البروتياز البلازمي C1 في السكان الكبار المخدومين سابقاً بشكل متقطع فقط.

توسع البنية التحتية لتجزئة البلازما في آسيا

مركز جمع هيوستن الجديد لشركة Kamada وطرح شركة CSL لأجهزة RIKA التي تقلل أوقات التبرع بـ 15 دقيقة يوضح التحركات على مستوى القطاع لتخفيف توتر العرض. آسيا تحذو حذوها، مع الحكومات التي تشجع التجزئة المحلية للتحوط ضد تأخيرات الاستيراد. دعوة أوروبا لـ 2 مليون متبرع إضافي تؤكد الإلحاح المنهجي[3]Vox Sanguinis, "Plasma Supply in Europe," vox-sang.org. ترقيات الطاقة تعمل على استقرار توفر المدخلات وتطمئن المنظمين أن الإنتاج يمكن أن يلبي الطلب المتوقع لسوق مثبط البروتياز البلازمي C1.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج وتحديات التعويض | −1.4% | عالمي، حاد بشكل خاص في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| إمداد البلازما المحدود واختناقات الجمع | −1.1% | عالمي، أوروبا الأكثر تأثراً | طويل المدى (≥ 4 سنوات) |

| المتطلبات التنظيمية الصارمة للمنتجات المستخرجة من البلازما | −0.9% | عالمي، مع تدقيق مكثف في الاتحاد الأوروبي وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| انخفاض الوعي بالأمراض وتأخيرات التشخيص | −0.7% | الأسواق الناشئة والمناطق الريفية المحرومة عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف العلاج وتحديات التعويض

يبلغ متوسط التسعير العادل للأدوية النادرة المزمنة 256,000 دولار أمريكي سنوياً وفقاً لاستطلاعات الدافعين الأخيرة. عقبات التفويض المسبق في شركات التأمين مثل UnitedHealthcare غالباً ما تبطئ بدء العلاج لأن الأطباء يجب أن يوثقوا تكرار HAE وفشل العلاج السابق. في الأسواق التي ما زالت تبني أطر الأمراض النادرة، تبقى المدفوعات المشتركة مخيفة، مما يحد من الامتصاص رغم الإرشادات السريرية. قانون تخفيض التضخم الأمريكي يضيف طبقة إضافية من مفاوضات التسعير التي قد تضعف شهية البحث والتطوير طويلة المدى. هذه النقاط الاحتكاكية مجتمعة تثقل على مسار نمو سوق مثبط البروتياز البلازمي C1.

إمداد البلازما المحدود واختناقات الجمع

توفر الولايات المتحدة حوالي 70% من البلازما العالمية، مما يترك الجغرافيات الأخرى معرضة لقيود التصدير أو اضطرابات النقل. اللوائح المجزأة للولايات-على سبيل المثال، قواعد كونيتيكت الصارمة التي تتركها مع مركز تبرع واحد-تقلل أكثر من قدرة الجمع. مع ظهور دلائل جديدة وارتفاع أحجام المرضى، نمو الجمع لا يواكب الوتيرة، مما يخاطر بالنقص. عدم التوازن المستمر قد يوجه الأسعار إلى الأعلى ويشجع التحركات المعجلة نحو المنصات المؤتلفة أو المعدلة وراثياً داخل سوق مثبط البروتياز البلازمي C1.

تحليل القطاعات

حسب نوع الدواء: هيمنة المستخرج من البلازما تواجه الابتكار الفموي

استحوذت علاجات مثبط C1 المستخرجة من البلازما على 55.78% من إيرادات عام 2024 في سوق مثبط البروتياز البلازمي C1 بفضل السجلات السريرية الطويلة وخوارزميات الجرعات المألوفة. العلامات التجارية مثل Berinert و Cinryze تبقى الخيار الافتراضي للرعاية الحادة والوقائية في معظم تركيبات المستشفيات. أرشيفاتها القوية للسلامة تطمئن الواصفين عند علاج الأطفال أو النساء الحوامل، وهما مجموعتان تحت المراقبة الوثيقة. رغم هذا التفوق، رؤية خط الأنابيب تظهر أن مثبطات الكاليكرين الفموية ستتوسع بمعدل نمو سنوي مركب 11.45% حتى عام 2030 حيث تزيل قلق الحقن وتناسب نماذج التطبيب عن بُعد. سجل ORLADEYO من BioCryst مبيعات بقيمة 134.2 مليون دولار في الربع الأول من عام 2025، بارتفاع 51% سنوياً مما يؤكد شهية المستهلك للخيارات القابلة للبلع. في حالة حصول sebetralstat على موافقة إدارة الغذاء والدواء في منتصف عام 2025، فإن منتجاً فموياً ثانياً سيطبّع أكثر العلاج غير الغزوي، ربما يستحوذ على المراهقين الذين يقاومون الإبر. مع توسع المنافسة، قد يتجاوز حجم سوق مثبط البروتياز البلازمي C1 للأدوية الفموية 1.2 مليار دولار في عام 2030، مما يعيد تشكيل تقسيمات الإيرادات دون إزاحة المتفوقين المستخرجين من البلازما بالكامل الذين ما زالوا يغطون السكان الخاصين.

تنويع خط الأنابيب يمتد إلى ما وراء تثبيط الكاليكرين. مثبطات C1 المؤتلفة الآن تصل إلى مقياس كافٍ للتسعير التجاري، مما يوفر مزايا تعطيل الفيروس وتجنب الاعتماد على المتبرعين. المطورون أيضاً يختبرون طرائق إسكات الجينات التي تحد من إطلاق البراديكينين في المنبع، رغم أن التوقيت التجاري يجلس بعد عام 2030. مجتمعة، هذه المناهج تخفف من نمو طلب البلازما طويل المدى، لكن هياكل تكلفة التصنيع ستحدد الهوامش التنافسية. بين عامي 2025 و2030، موقع المنتج سيعتمد على تكرار الجرعات وراحة الجهاز وعقود الدافعين التي تفضل المصروفات الشهرية المتوقعة على الإنفاق لكل هجمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب شكل الجرعة: قيادة المسحوق المجفف بالتجميد تتحدى بالابتكار

حصل المسحوق المجفف بالتجميد على 54.34% من إيرادات عام 2024 في سوق مثبط البروتياز البلازمي C1 لأن التجفيف بالتجميد يمد عمر التخزين ويضمن الاستقرار أثناء الشحن إلى العيادات النائية. المستشفيات تقدر العبء المنخفض للسلسلة الباردة وخيار تخزين الاحتياطيات الاستراتيجية لأقسام الطوارئ. ومع ذلك، خطوات إعادة التكوين تطيل وقت الإعطاء، خاصة أثناء هجمات الحنجرة التي تتطلب السرعة. أجاب HAEGARDA المستقر السائل من CSL على تلك الفجوة بتقديم المحاقن المعبأة مسبقاً للاستخدام تحت الجلد في المنزل، مما قلص التحضير إلى دقائق. مع انتشار الحاقنات الآلية والقوارير بدرجة حرارة الغرفة، من المتوقع أن تسجل الأشكال السائلة معدل نمو سنوي مركب 10.2%، مما يقضم من حصة المسحوق.

مصنعو العروض المجففة بالتجميد يردون بدمج أجهزة الخلط على الإبرة والتغليف أحادي القارورة لتبسيط سير العمل. التطورات المتوازية في التجفيف بالرش والمصفوفات النانوية المسامية المحرضة بالفراغ قد تقصر إعادة التكوين إلى أقل من 15 ثانية وتستعيد الأساس التنافسي. مع ذلك، راحة المريض تبقى معيار التبني الحاسم في الوقاية، مما يدفع المركبين إلى الحلول السائلة حيثما أمكن. خلال أفق التوقع، كسب حجم سوق مثبط البروتياز البلازمي C1 من المنتجات السائلة يمكن أن يضيف 600 مليون دولار، بينما المساحيق تحافظ على الصلة في المخزونات الإنسانية والإعدادات منخفضة الموارد.

حسب طريق الإعطاء: هيمنة الوريدي تتنازل للبدائل المتمحورة حول المريض

احتفظ التوصيل الوريدي بنسبة 57.65% من الحصة في عام 2024 لأن التدخل الحاد ما زال يعتمد على التعرض الجهازي السريع الذي توفره الأوردة الطرفية بموثوقية. أطباء الطوارئ يفضلون Berinert الوريدي عندما يلوح تنازل مجرى الهواء، نظراً لتوافره الحيوي الفوري تقريباً. ومع ذلك، استطلاعات المرضى تظهر إحباطاً متزايداً مع تحديات الوصول الوريدي وألم موقع التسريب والوقت المفقود في السفر إلى مراكز التسريب. أنظمة مثبط C1 تحت الجلد تجيب على الراحة دون التضحية بالفعالية، مما يعزز الالتزام في البالغين الذين يواجهون هجمات متكررة. أبحاث السوق تشير إلى أن ثلثي وصفات الوقاية الجديدة في أمريكا الشمالية الآن تحدد تركيبات تحت الجلد أو فموية، مما يؤكد تحولاً ذا معنى.

الإعطاء الفموي، رغم كونه منتجاً واحداً مسوقاً اليوم فقط، يظهر أشد منحنى تبني. تتوقع KalVista ذروة مبيعات sebetralstat الأمريكية بقيمة 750 مليون دولار، مما يعكس اهتماماً طبياً قوياً بأقراص عند الطلب يمكن للمرضى حملها في أي مكان. في حالة تأكيد التجربة في العالم الحقيقي للراحة السريعة للأعراض، فإن الإرشادات على الأرجح ستنصح بالاحتفاظ بخيار إنقاذ فموي إلى جانب الوقاية، مما يعني وصفات مزدوجة لكل مريض وتوسيع سوق مثبط البروتياز البلازمي C1. الجرعات الخالية من الأجهزة أيضاً تفتح قنوات الصيدلة الإلكترونية ونماذج التوريد المبنية على الاشتراك، مما يخلق مزايا راحة إضافية.

حسب دلالة الاستخدام: العلاج الحاد يقود مع اكتساب الوقاية زخماً

بقيت الهجمات الطارئة مسؤولة عن 51.45% من إيرادات عام 2024 داخل سوق مثبط البروتياز البلازمي C1 لأن وذمة الحنجرة تتطلب حصاراً دوائياً فورياً لتجنب الاختناق. المستشفيات تخزن قوارير وريدية تحت بروتوكولات رمز الإنتان لتأمين الوصول على مدار الساعة. مع ذلك، إرشادات إدارة HAE الآن توصي بالوقاية للمرضى الذين يواجهون أكثر من هجمة شهرياً أو أي حلقة حنجرية، مما يوسع المجموعة المؤهلة بشكل كبير. بيانات العالم الحقيقي تظهر أن ORLADEYO قلل متوسط معدلات الهجوم إلى 0.50 في الشهر بحلول اليوم 90، مع الحفاظ على المكاسب على مدى 18 شهراً.

مع تبني شركات التأمين للمنطق الاقتصادي للوقاية في منع الدخولات المكلفة، يتسارع امتصاص العلاج طويل المدى. معدل النمو السنوي المركب للوقاية البالغ 11.67% يشير إلى أنه بحلول عام 2030، الأنظمة الوقائية يمكن أن تتفوق في الإنفاق على المنتجات الحادة لأول مرة، مما يطرح أسئلة حول إدارة المخزون في أقسام الطوارئ. ومع ذلك، تبقى التركيبات الحادة غير اختيارية لأن الهجمات الاختراقية تحدث حتى تحت الوقاية ولأن بعض المرضى يرفضون الأقراص أو الحقن اليومية. المصنعون ذوو التفكير المستقبلي، لذلك، يصممون محافظ ثنائية الدلالة للحفاظ على التغطية عبر رحلة المريض الكاملة.

حسب قناة التوزيع: صيدليات المستشفيات تقود وسط التحول الرقمي

استحوذت صيدليات المستشفيات على 46.54% من إيرادات سوق مثبط البروتياز البلازمي C1 لعام 2024 لأن المنتجات الحادة تتحرك عبر تركيبات المرضى الداخليين وتتطلب الإشراف على السلسلة الباردة. بالإضافة إلى ذلك، الصرف داخل المستشفى يضمن التقاط التعويض الفوري ويدعم استراتيجيات الإرسال للموردين التي تخفف مخاطر نفاد المخزون. العيادات المتخصصة تعمل كمحاور ثانوية، تنسق أجنحة التسريب وبرامج تدريب المرضى للمنتجات تحت الجلد. ومع ذلك، توسع التطبيب عن بُعد والوصف الإلكتروني مهدا الطريق للوفاء بالطلبات البريدية. من المتوقع أن تصل الصيدليات الإلكترونية إلى معدل نمو سنوي مركب 12.45% مع شراكة شركات التأمين مع منصات التخصص الرقمية لتقليل تكاليف التوزيع ومراقبة الالتزام إلكترونياً.

المصنعون يعززون هذه القنوات عبر برامج الرعاية المتكاملة. HAEGARDA Connect من CSL يقرن المعلمين الممرضين وإرسال الصيدلية ودعم الدفع المشترك، مما يحسن استمرارية التعبئة. مع انتشار العقود المبنية على القيمة، من المحتمل أن يوجه الدافعون مرضى الوقاية المستقرين نحو التوصيل المنزلي، مما يحرر قدرة المستشفى للرعاية الحرجة. مع الوقت، اللوجستيات المباشرة للمريض قد تعيد تشكيل توقع الطلب، مع البيانات الفورية التي تعلم جولات الإنتاج وتقلل الهدر.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق مثبط البروتياز البلازمي C1 بحصة 44.76% في عام 2024. الولايات المتحدة تقود الحجم بسبب حوافز الحصرية للأدوية النادرة والتغطية التأمينية الواسعة وقدرة جمع البلازما المنقطعة النظير التي توفر 70% من بلازما المصدر العالمية. Medicare تغطي 89% من المرضى المؤهلين لـ ORLADEYO، والدافعون الخاصون يعوضون عن الأنظمة الوقائية والإنقاذية عندما يتم الوفاء بمعايير التشخيص. كندا تستفيد من تحالفات الشراء الكندية الشاملة للتفاوض على الوصول على مستوى المقاطعة، بينما Seguro Popular في المكسيك تجرب التعويض للمستحضرات البيولوجية عالية التكلفة من خلال مخططات التمويل المشترك للولاية.

أوروبا تبقى ثاني أكبر منطقة لكنها تتعامل مع نقص الاكتفاء الذاتي من البلازما المقدر بمليوني متبرع، مما يدفع الحكومات إلى تحفيز الجمع المحلي. المراجعة المتدحرجة لـ EMA لـ garadacimab توضح انفتاح الكتلة على الطرائق غير البديلة التي يمكن أن تخفف طلب البلازما. ألمانيا والمملكة المتحدة تتصدران الاستخدام للفرد بفضل مراكز مرجعية HAE متخصصة وشبكات مرضى نشطة. التعويض يرتبط بشكل متزايد بنتائج تقييم التكنولوجيا الصحية التي تزن تجنب قسم الطوارئ ومكاسب جودة الحياة، مما يفضل الاستراتيجيات الوقائية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.56%، ومن المتوقع أن تصل حصتها من سوق مثبط البروتياز البلازمي C1 إلى أرقام مزدوجة بحلول عام 2030. إطار الأمراض النادرة المنقح في الصين وبرنامج CARE وتوسع قائمة الأدوية الأساسية يسرع الموافقات، بينما المصنعون المحليون يستثمرون في التجزئة لتأمين العرض fortrea.com. اليابان تحافظ على التسعير المتميز من خلال متطلبات الأدلة السريرية الصارمة، لكن مخططات التسريع للدلائل النادرة للأطفال تسرع الامتصاص. مخطط المزايا الصيدلانية الأسترالي وسع معايير التعويض لمثبطات C1 الوقائية في عام 2025، مما قلل المدفوعات المشتركة ورفع الالتزام. الهند، بمساعدة سياستها الوطنية للأمراض النادرة، تمول استيرادات المرضى المسماة بينما حكومات الولايات تستثمر مشتركة في مصانع التجزئة التي تهدف إلى تقليل اعتماد الاستيراد. عبر جنوب شرق آسيا، مجموعات الدعوة تتعاون مع منصات الطب عن بُعد حتى يتمكن المرضى الريفيون من تأمين استشارات المتخصصين، مما يوسع خطوط أنابيب التشخيص التي تغذي الطلب الإقليمي في سوق مثبط البروتياز البلازمي C1.

أمريكا الجنوبية تظهر نمواً متجانساً. النظام الصحي الموحد في البرازيل يمول العلاجات الحادة من خلال الولايات القضائية، لكن الوقاية تبقى محدودة للتأمين الخاص. ANMAT في الأرجنتين سرعت منتجين تحت الجلد في أواخر عام 2024، وقانون Ricarte Soto في تشيلي الآن يعوض حتى 100% من تكاليف العلاج للأمراض الكارثية، مما يفتح أحجاماً إضافية. الشرق الأوسط وأفريقيا تساهم بإيرادات صغيرة لكن متزايدة مع دمج دول مجلس التعاون الخليجي للأدوية النادرة في أنظمة المناقصات المركزية وتنقيح جنوب أفريقيا لقانون التأمين الصحي الوطني لتخصيص أموال للحالات النادرة.

المشهد التنافسي

المتخصصون المتأسسون في البلازما والشركات البيولوجية المتكاملة ومتوسطو الحجم الماهرون يتعايشون في بيئة مركزة بشكل معتدل. CSL Behring تستفيد من أكثر من 300 مركز تبرع في أمريكا الشمالية والتكامل الرأسي من الجمع إلى الملء النهائي ومحفظة واسعة من الأمراض النادرة، مما يرسخ القيادة في مثبطات C1 المستخرجة من البلازما. Takeda تحتفظ ببصمة هائلة من خلال Cinryze و Takhzyro، مسجلة نمواً بنسبة 29.7% سنوياً في قطاع العلاجات المستخرجة من البلازما إلى 271.4 مليار ين ياباني في عام 2025. ORLADEYO من BioCryst يوضح كيف يمكن لعامل فموي واحد أن يعطل الهيمنة، مولداً 580-600 مليون دولار من الإيرادات المتوقعة لعام 2025 ومسقطاً الربحية المؤسسية قبل الخطة بسنة.

sebetralstat من KalVista هو أكثر المرشحين الفمويين عند الطلب تقدماً تحت مراجعة إدارة الغذاء والدواء، والبيانات الإيجابية للأطفال يمكن أن تفتح مزايا القيمة مدى الحياة بدءاً من عمر سنتين. ADMA Biologics توضح النمو عبر تقنية التجزئة المتمايزة وعقود التوريد طويلة المدى، مع توقع مبيعات 2024 بين 417-425 مليون دولار. اللاعبون الناشئون يسعون وراء منصات مؤتلفة أو معدلة وراثياً لتجاوز قيود البلازما، بينما شركات الأجهزة مثل Ypsomed و West Pharma تدمج الحاقنات الآلية في صفقات التطوير المشترك لتقوية حوافز التحويل. التحالفات الاستراتيجية تتكاثر: الشراكات التصنيعية تضمن تكرار الملء النهائي، وصفقات الترويج المشترك تسرع الوصول العالمي دون مضاعفة قوى المبيعات.

الاستراتيجية التنافسية تتحول من ادعاءات الفعالية إلى الراحة وموثوقية التوريد وطبقات الخدمة. الشركات تحزم خطوط الممرضات الساخنة وتطبيقات المراقبة عن بُعد وبوابات المساعدة المالية لترسيخ ولاء العلامة التجارية. اتساع المحفظة أيضاً مهم حيث يسعى الدافعون لكفاءات التعاقد؛ الشركات القادرة على التفاوض عبر المناعة وأمراض الدم والرئة يمكن أن تتاجر بالخصومات لوضع أوسع في التركيبة. الاندماج والاستحواذ في المراحل المتأخرة يبقى محتملاً، خاصة إذا اخترق السوق الفموي أحجام البلازما أسرع من تعديلات قدرة الجمع، مما يدفع المهيمنين لاقتناء أصول خط الأنابيب للتنويع داخل سوق مثبط البروتياز البلازمي C1.

قادة صناعة مثبط البروتياز البلازمي C1

-

CSL Behring LLC

-

Takeda Pharmaceutical Company Limited (Shire Pharmaceutical Holdings)

-

Pharming Technologies B.V.

-

KalVista Pharmaceuticals, Inc.

-

BioCryst Pharmaceuticals

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: انتظرت KalVista Pharmaceuticals قرار إدارة الغذاء والدواء بشأن sebetralstat، مع تاريخ هدف PDUFA في 17 يونيو 2025 ومبيعات ذروة محتملة متوقعة عند 750 مليون دولار.

- يونيو 2025: حصلت CSL Behring على موافقة إدارة الغذاء والدواء لـ garadacimab (Andembry)، أول وقاية تحت الجلد شهرية تستهدف العامل المفعل XII لوقاية HAE في المرضى ≥12 سنة.

- مايو 2025: سجلت BioCryst Pharmaceuticals مبيعات ORLADEYO للربع الأول من عام 2025 بقيمة 134.2 مليون دولار، بزيادة 51% من الربع الأول من عام 2024، ورفعت توقعاتها للسنة الكاملة إلى 580-600 مليون دولار.

- مارس 2025: أكملت KalVista Pharmaceuticals التسجيل مبكراً في تجربة KONFIDENT-KID لـ sebetralstat للأطفال بعد توسيع المجموعة من 24 إلى 36 مشاركاً. البيانات الأولية متوقعة بحلول نهاية عام 2025.

- يناير 2025: أعلنت ADMA Biologics عن إيرادات أولية لعام 2024 بقيمة 417-425 مليون دولار، متجاوزة توجيهاتها السابقة بينما تنهي عقود التوريد طويلة المدى للبلازما المتوقعة لدعم نمو ASCENIV حتى أواخر الثلاثينيات.

نطاق التقرير العالمي لسوق مثبط البروتياز البلازمي C1

وفقاً لنطاق التقرير، مثبط البروتياز البلازمي C1 (C1 Inh) هو عضو في عائلة سيربين من مثبطات البروتياز والبروتينات ذات الصلة، وآلية عمله مطابقة لآليات أعضاء مثبط البروتياز الآخرين في العائلة. SERPING1 يشكل مجمعاً متكافئاً غير نشط بروتينياً مع بروتيازات C1r أو C1s التي ستلعب دوراً حيوياً في تنظيم تخثر الدم وتفعيل المتممة وتوليد الكينينات وانحلال الليفين. كما أنه مثبط فعال لـ FXIIa. طفرات جين SERPING1 مرتبطة بتنكس البقعة الصفراء للبالغين الذي يسبب وذمة الأوعية الدموية الوراثية (HAE).

| مثبط C1 المستخرج من البلازما |

| مثبط C1 المؤتلف |

| مثبطات الكاليكرين |

| مضادات مستقبلات البراديكينين B2 |

| مثبطات الكاليكرين البلازمية الفموية الناشئة |

| مسحوق مجفف بالتجميد |

| حقن سائل |

| وريدي |

| تحت الجلد |

| فموي |

| الوقاية طويلة المدى |

| العلاج عند الطلب (الحاد) |

| صيدليات المستشفيات |

| العيادات المتخصصة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الدواء | مثبط C1 المستخرج من البلازما | |

| مثبط C1 المؤتلف | ||

| مثبطات الكاليكرين | ||

| مضادات مستقبلات البراديكينين B2 | ||

| مثبطات الكاليكرين البلازمية الفموية الناشئة | ||

| حسب شكل الجرعة | مسحوق مجفف بالتجميد | |

| حقن سائل | ||

| حسب طريق الإعطاء | وريدي | |

| تحت الجلد | ||

| فموي | ||

| حسب دلالة الاستخدام | الوقاية طويلة المدى | |

| العلاج عند الطلب (الحاد) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| العيادات المتخصصة | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق مثبط البروتياز البلازمي C1؟

وصل سوق مثبط البروتياز البلازمي C1 إلى 4.01 مليار دولار أمريكي في عام 2025 وهو في طريقه إلى 6.34 مليار دولار أمريكي بحلول عام 2030 بمسار معدل نمو سنوي مركب 9.63%.

أي فئة من الأدوية تنمو بأسرع معدل في هذا السوق؟

مثبطات الكاليكرين البلازمية الفموية، بقيادة ORLADEYO من BioCryst والداخلين المعلقين مثل sebetralstat، متوقعة للنمو بمعدل نمو سنوي مركب 11.45% حتى عام 2030.

لماذا تعتبر قيود إمداد البلازما مصدر قلق؟

الولايات المتحدة تجمع حوالي 70% من البلازما العالمية، والأنظمة الصحية الأوروبية تقدر نقصاً بمليوني متبرع، مما يترك العديد من المناطق عرضة لاضطرابات الإمداد التي يمكن أن تقيد توفر العلاج.

كيف تشكل تفضيلات المرضى تطوير المنتجات؟

الطلب على العلاج الخالي من الإبر والمنزلي يوجه البحث والتطوير نحو الأقراص الفموية والحاقنات الآلية، مدعوماً بنمو المبيعات السريع للتركيبات تحت الجلد والفموية على التسريب الوريدي التقليدي.

أي منطقة متوقع أن تقدم أعلى فرصة نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 10.56%، مدفوعة بسياسات الأمراض النادرة الموسعة في الصين وارتفاع ميزانيات الرعاية الصحية ومرافق تجزئة البلازما المحلية الجديدة التي تؤمن الإمداد.

ما هو التأثير الذي ستحدثه موافقات إدارة الغذاء والدواء الجديدة على المشهد التنافسي؟

موافقة عام 2025 على garadacimab تقدم أول مثبط للعامل XII، بينما قرار إيجابي بشأن sebetralstat سيؤسس أول علاج فموي عند الطلب، مكثفاً المنافسة ومسرعاً التحول إلى الأنظمة المتمحورة حول المريض.

آخر تحديث للصفحة في: