حجم وحصة سوق إدارة النفايات الصيدلانية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.61 مليار دولار أمريكي |

| حجم السوق (2030) | 2.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.56% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق إدارة النفايات الصيدلانية بواسطة Mordor Intelligence

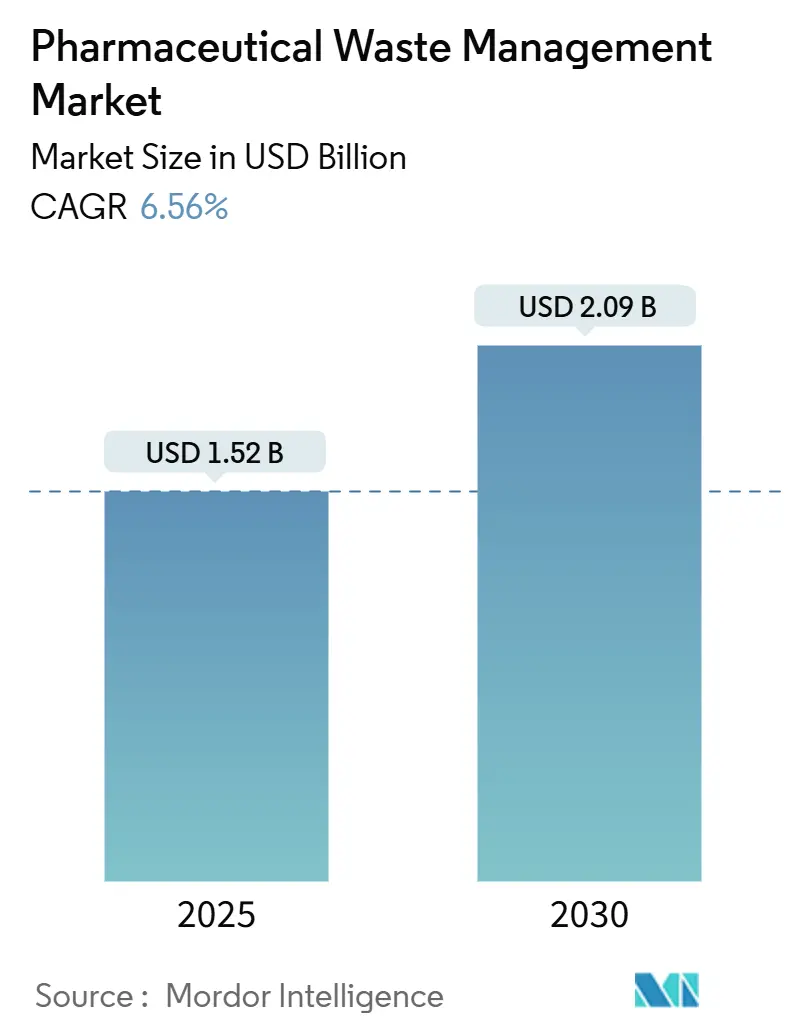

يُقدر حجم سوق إدارة النفايات الصيدلانية بـ 1.52 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 2.09 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.56% خلال فترة التوقع (2025-2030).

يدفع التطبيق المتزايد لقواعد وكالة حماية البيئة الأمريكية الفرع P، وتوجيه الاتحاد الأوروبي لمعالجة مياه الصرف الصحي الحضرية، والتدابير المماثلة في آسيا والمحيط الهادئ المرافق الصحية لاعتماد برامج التخلص الشاملة بدلاً من الإصلاحات الطارئة. التوسع في التصنيع البيوفارماسيوتيكي، ومبادرات الاستعادة السريعة من المستهلكين، والاستثمار المستدام في تقنيات الأكسدة المتقدمة والموجات الدقيقة والمياه فوق الحرجة يعزز الطلب أكثر. الفحص البيئي المكثف وتوقعات الشفافية العامة تحفز المستشفيات والمصنعين على ربط إدارة النفايات بأهداف المناخ والحوكمة البيئية والاجتماعية وحوكمة الشركات الأوسع، بينما يسمح دمج السوق للاعبين الكبار بنشر تكاليف الامتثال عبر شبكات أوسع والاستثمار في الابتكار الذي لا يمكن للمنافسين الأصغر تكراره بسهولة.

النقاط الرئيسية للتقرير

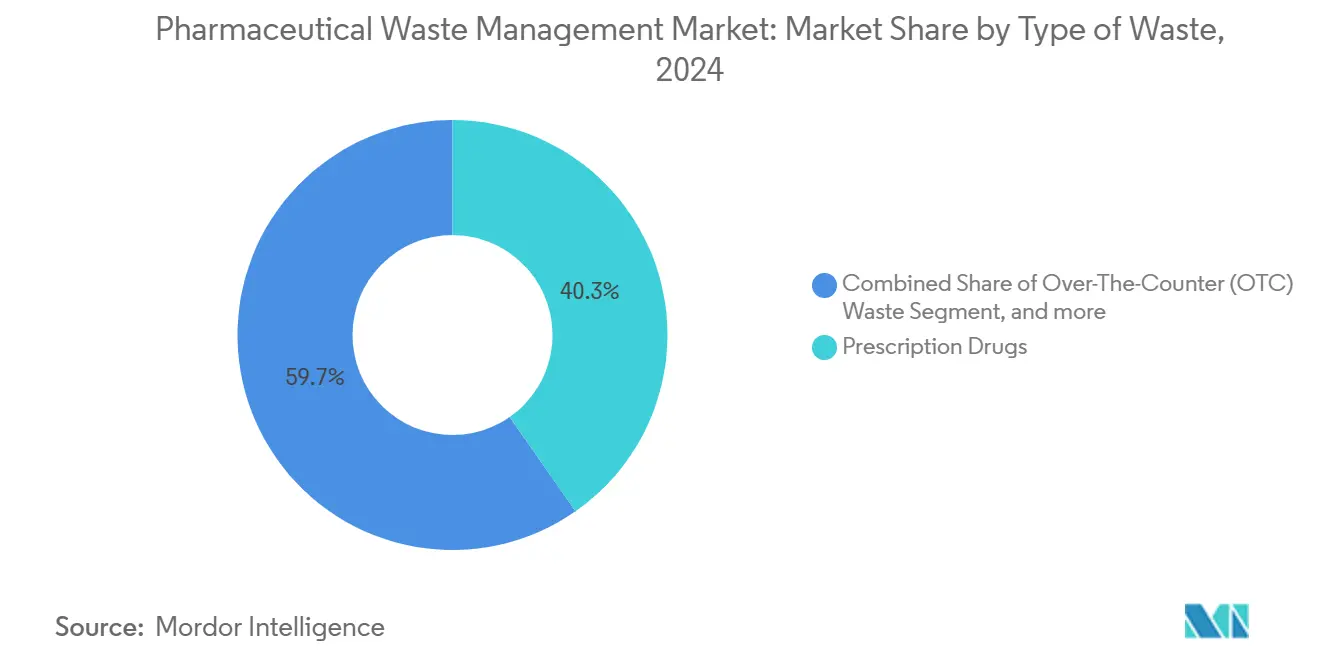

- حسب نوع النفايات، قادت الأدوية الموصوفة بـ 40.26% من حصة سوق إدارة النفايات الصيدلانية في 2024؛ من المتوقع أن تتقدم المواد المراقبة بمعدل نمو سنوي مركب قدره 7.63% حتى 2030.

- حسب مولد النفايات، احتفظت المستشفيات والعيادات بـ 55.61% من حصة سوق إدارة النفايات الصيدلانية في 2024، بينما الصيدليات مهيأة لأسرع معدل نمو سنوي مركب قدره 8.32% حتى 2030.

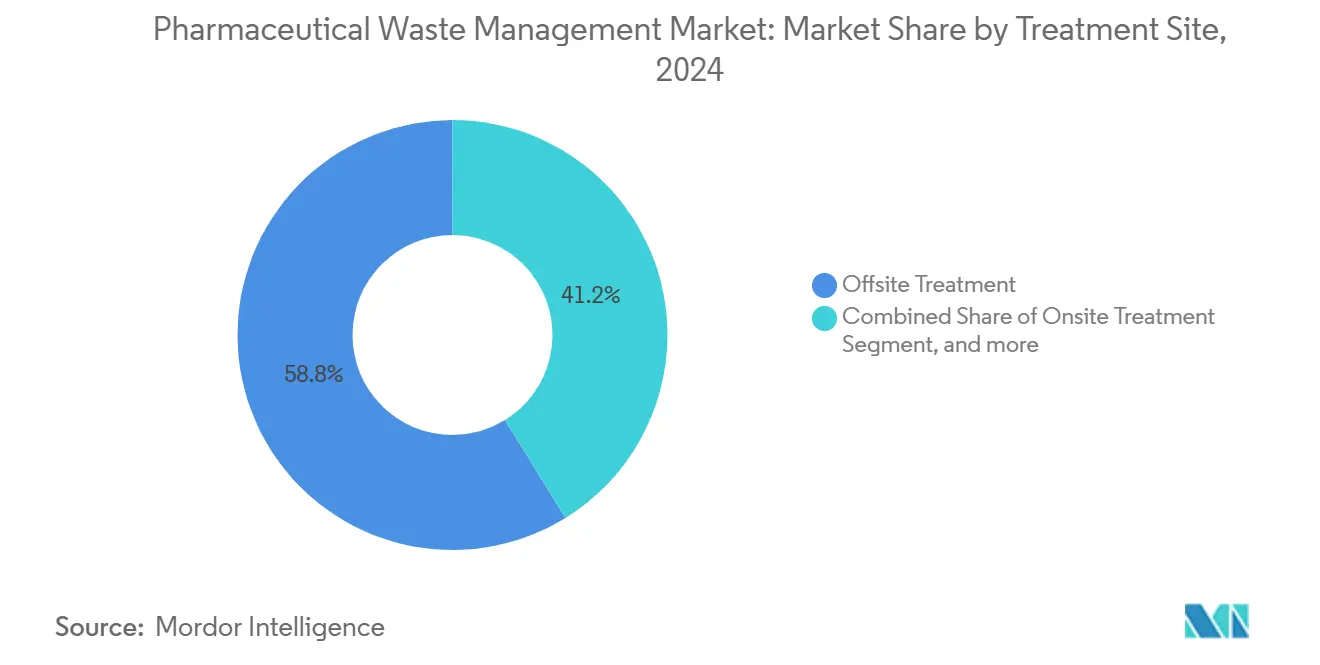

- حسب موقع المعالجة، استحوذت المعالجة خارج الموقع على 58.78% من حجم سوق إدارة النفايات الصيدلانية في 2024، بينما الحلول في الموقع تتوسع بمعدل نمو سنوي مركب قدره 8.59% بين 2025-2030.

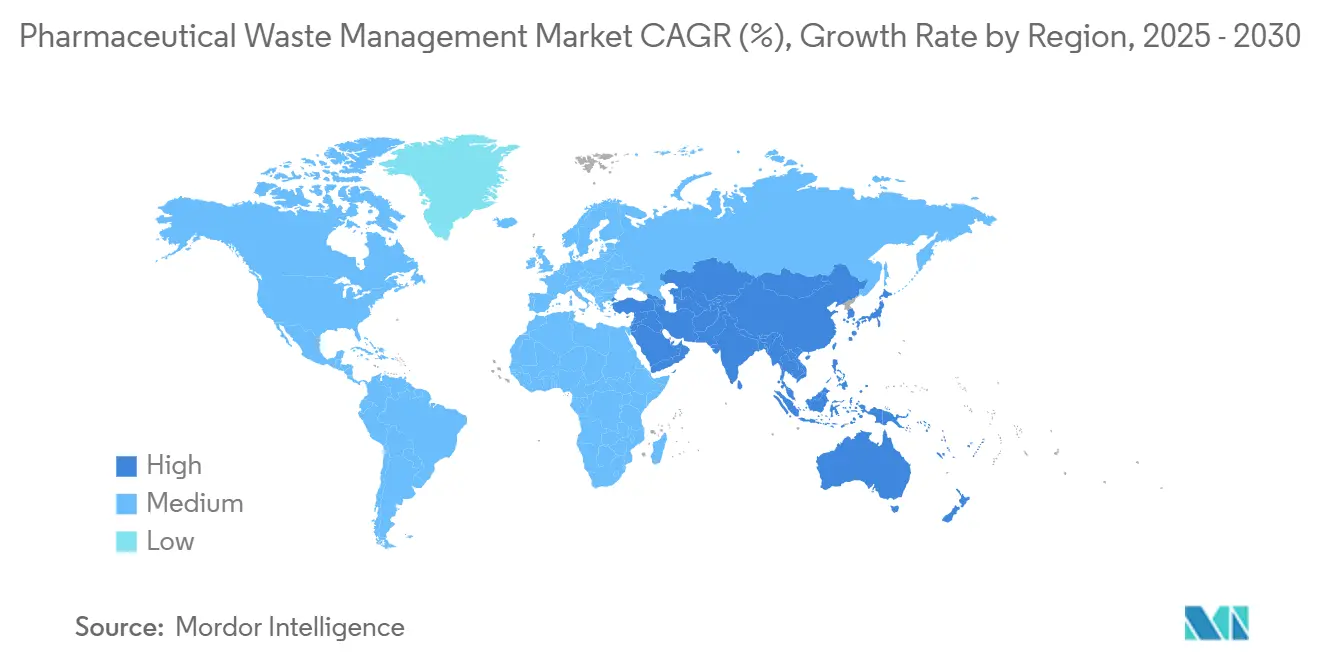

- جغرافياً، هيمنت أمريكا الشمالية بـ 39.91% من حصة سوق إدارة النفايات الصيدلانية في 2024؛ من المقرر أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.83% حتى 2030.

اتجاهات وخبرات سوق إدارة النفايات الصيدلانية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة الإنتاج الصيدلاني | +1.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الناشئة | المدى المتوسط (2-4 سنوات) |

| الامتثال التنظيمي الصارم | +1.2% | أمريكا الشمالية والاتحاد الأوروبي؛ آسيا والمحيط الهادئ تكتسب زخماً | المدى القصير (≤ 2 سنة) |

| تزايد المخاوف البيئية | +0.8% | الأسواق المتقدمة في جميع أنحاء العالم | المدى الطويل (≥ 4 سنوات) |

| التطورات في تقنيات معالجة النفايات | +1.1% | أمريكا الشمالية وأوروبا أولاً؛ آسيا والمحيط الهادئ تتبع | المدى المتوسط (2-4 سنوات) |

| الوعي العام والمسؤولية المؤسسية | +0.7% | عالمي، الأقوى في القطاعات المواجهة للمستهلكين | المدى الطويل (≥ 4 سنوات) |

| توسع الرعاية الصحية وتصنيع البيوفارما | +0.9% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الإنتاج الصيدلاني

يستمر الإنتاج الدوائي العالمي في الارتفاع، وتضيف البيولوجيا مخلفات سامة خلوية معقدة تتطلب احتواءً متخصصاً وتدميراً عالي الحرارة. المعالجة البيولوجية أحادية الاستخدام تقلل مخاطر التلوث المتقاطع ولكنها ترفع أحجام البلاستيك التي لا يستطيع العديد من المعيدين التعامل معها. المصنعون الذين يسعون للتفريغ الصفري للسوائل خفضوا الطلب البيولوجي والكيميائي للأكسجين بنسبة تصل إلى 90%، مما يُظهر توفيرات تشغيلية واضحة إلى جانب مكاسب الامتثال. مراكز الإنتاج الناشئة في الهند وفيتنام والفلبين تعمق سوق إدارة النفايات الصيدلانية حيث تسابق هذه المناطق لمطابقة البنية التحتية للتخلص مع توسع الطاقة. مقدمو الخدمات الشاملة القادرون على دمج حلول النفايات الصلبة والسائلة والسامة خلوياً يتمتعون الآن بميزة تنافسية.

الامتثال التنظيمي الصارم

حظر وكالة حماية البيئة الأمريكية لصرف الأدوية الخطرة في المجاري، ومراجعة إدارة مكافحة المخدرات لخيارات التدمير غير الحرقي، ونموذج تحصيل تكلفة المسؤولية الممتدة للمنتج في أوروبا تنقل تكاليف التخلص إلى المنبع. [1]إدارة مكافحة المخدرات، "اجتماع عام للمواد المراقبة حول تقنيات التدمير"، dea.gov المستشفيات في الولايات القضائية التي تعتمد الفرع P تحتفظ الآن بسجلات تفصيلية من المهد إلى اللحد، ومولدات الكميات الصغيرة جداً تواجه متطلبات تدريب أكثر حدة. [2]شركة Stericycle Inc.، "افتتاح محرقة نفايات المستشفى الطبية والمعدية في نيفادا"، stericycle.com صناع الأدوية الألمان وحدهم يتوقعون 36 مليار يورو في رسوم إزالة الملوثات الدقيقة على مدى ثلاثة عقود، مما يؤكد سبب فوز مشاركي سوق إدارة النفايات الصيدلانية الذين يملكون أقسام استشارات امتثال قوية بعقود أكبر. المشغلون عبر الحدود يتنقلون أيضاً بين قواعد الاستعادة والوسم واللوجستيات العكسية المختلفة، مما يعزز قيمة النطاق العالمي.

تزايد المخاوف البيئية

قادة الرعاية الصحية يتعاملون بشكل متزايد مع تقليل النفايات كضرورة مناخية وعلامة تجارية. غرف العمليات في الولايات المتحدة تمثل 20-30% من نفايات المستشفيات، مما يدفع عمليات التدقيق على مستوى النظام التي توفر 700 مليون دولار أمريكي في خمس سنوات من خلال تصنيف النفايات بدقة أكبر. الأكسدة المتقدمة باستخدام الحديد الصفري التكافؤ على النانو تُظهر إزالة 96.8% من الملوثات، مما يقدم للمستشفيات فوائد بيئية واجتماعية وحوكمة قابلة للقياس. برامج الاقتصاد الدائري المبنية على إطار عمل الـ 10Rs تسمح للمرافق بخفض البلاستيك واستعادة المذيبات، مما يعزز الطلب على البائعين الذين يمكنهم توثيق التأثيرات الكربونية للمصب لكل طريقة تخلص.

التطورات في تقنيات معالجة النفايات

الأكسدة بالمياه فوق الحرجة تصل الآن إلى تدمير 99.99% من PFAS والمخلفات السامة خلوياً في درجات حرارة أقل من المحارق التقليدية. الوحدات الكهروكيميائية تمكن تحطيم PFAS في الموقع، بينما أنظمة الموجات الدقيقة تقلص حجم النفايات بأكثر من 80%. أدوات الفرز المدفوعة بالذكاء الاصطناعي وسلسلة الحفظ القائمة على البلوك تشين تحسن دقة الفصل والاستعداد للتدقيق. سوق إدارة النفايات الصيدلانية يكافئ الشركات التي تجمع هذه التقنيات المعيارية في خطط خدمية متدرجة للمستشفيات من كل الأحجام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية للتخلص والامتثال للنفايات الصيدلانية الخطرة | -0.9% | عالمي، الأصعب في الأسواق الناشئة الحساسة للتكلفة | المدى القصير (≤ 2 سنة) |

| مقاومة اعتماد التقنيات الجديدة | -0.6% | الأنظمة التقليدية في الأسواق المتقدمة، المرافق الريفية في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| البنية التحتية المحدودة في المناطق النامية | -0.5% | آسيا والمحيط الهادئ الناشئة، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| لوائح اللوجستيات العكسية المجزأة عبر الحدود | -0.4% | العمليات متعددة الجنسيات في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية للتخلص والامتثال للنفايات الصيدلانية الخطرة

النفايات الطبية المنظمة تكلف غالباً 0.20-0.50 دولار أمريكي للرطل مقابل 0.03-0.08 دولار أمريكي للقمامة العادية، مما يرهق العيادات الصغيرة التي تنفق 160-360 دولار أمريكي شهرياً على التخلص. قواعد استرداد CMS للأدوية المتخلص منها أحادية الجرعة تضيف عبءاً إدارياً إضافياً. [3]مراكز خدمات Medicare وMedicaid، "القاعدة النهائية لاستردادات الأدوية المتخلص منها"، cms.gov التصنيف الخاطئ يبقى منتشراً - الدراسات تُظهر أن برامج التعليم يمكنها تعزيز الفصل الصحيح بنسبة 65%، لكن المرافق التي تفتقر للميزانية تؤجل التدريب. ضغط الأسعار يدفع المشترين للمناقصات التنافسية، مما يضغط الهوامش حتى مع تحمل المشغلين نفقات رأسمالية أعلى للأفران الجديدة أو وحدات الأكسدة المتقدمة.

مقاومة اعتماد التقنيات الجديدة

بعض مديري الرعاية الصحية لا يثقون بالطرق الجديدة، مشيرين إلى التكلفة المقدمة، وإعادة تدريب الموظفين، وعدم اليقين التنظيمي المتصور. المستشفيات الريفية في أمريكا الشمالية والعيادات الأوروبية الأصغر ما زالت تعتمد على الفصل اليدوي والمقاييم الأساسية. يجب على البائعين لذلك تقديم نماذج التمويل، والصيانة الشاملة، وبيانات التحقق القوية لتقليل المخاطر المتصورة وتسريع التحول.

تحليل القطاعات

حسب نوع النفايات: المواد المراقبة تقود الابتكار التنظيمي

مثلت الأدوية الموصوفة 40.26% من حجم سوق إدارة النفايات الصيدلانية في 2024. المستشفيات، ومرافق الرعاية طويلة المدى، والصيدليات تعاملها كتدفقات خطرة مختلطة تتطلب الحرق أو الأكسدة المتقدمة للتدمير الآمن. في الوقت نفسه، تشكل المواد المراقبة الشريحة الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 7.63% حيث يشدد المنظمون ضوابط التحويل.

إشراف إدارة مكافحة المخدرات المتزايد يحفز مخططات الأظرف البريدية للمواد الأفيونية، وأنظمة التحطيم الكيميائي التجريبية تقدم الآن تحطيماً جزيئياً كاملاً دون حرق. سوق إدارة النفايات الصيدلانية يقدر بشكل متزايد البائعين القادرين على الحفاظ على سلامة سلسلة الحفظ من خلال الحاويات المتتبعة، والخزائن المراقبة، وسجلات البلوك تشين. عوامل العلاج الكيميائي السامة خلوياً تشكل قطاعاً أصغر لكنه عالي الهامش يتطلب أجهزة النقل المغلقة، بينما الأدوية البيطرية والمنتجات التي لا تحتاج وصفة طبية تكمل المزيج ببروتوكولات مبسطة تحت قواعد استثناء النيكوتين المحدثة لوكالة حماية البيئة الأمريكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مولد النفايات: الصيدليات تسرع برامج الاستعادة

ولدت المستشفيات والعيادات 55.61% قائدة من إجمالي حجم سوق إدارة النفايات الصيدلانية في 2024. فرق خدماتها البيئية تشارك بالفعل مع بائعي الخدمات الشاملة للشظايا الحادة، والعلاج الكيميائي، وتدمير المواد المراقبة، والتوثيق من المهد إلى اللحد.

الصيدليات، ومع ذلك، على المسار الصحيح لمعدل النمو السنوي المركب الأقوى 8.32%. سلاسل الصيدليات تشغل الآن آلاف الأكشاك داخل المتاجر وتنسق فعاليات الاستعادة الوطنية، محولة حركة الزوار العامة إلى تدفقات إرجاع آمنة. مصانع التصنيع البيوفارماسيوتيكي تواجه أحمال بوليمر ومذيبات متزايدة من الأنظمة أحادية الاستخدام، بينما مختبرات البحث تولد أحجاماً متفرقة من المركبات التجريبية التي تتطلب مع ذلك توصيفاً دقيقاً. النتيجة هي تنويع في ملفات العملاء، مما يجبر مقدمي الخدمات على تصميم حزم خدمية من المرسلات صغيرة الكمية إلى عمليات الاستلام بالشاحنات الضخمة.

حسب موقع المعالجة: الحلول في الموقع تكتسب زخماً

استحوذت المصانع المركزية خارج الموقع على 58.78% من إيرادات 2024، مستفيدة من الحجم، وقدرة الفرن الدوار، واللوجستيات الثابتة. ومع ذلك، الأنظمة في الموقع تسجل معدل نمو سنوي مركب قدره 8.59% حيث تعطي المستشفيات أولوية للتحكم الفوري في الامتثال وتقليص نفقات النقل.

وحدات الموجات الدقيقة المثبتة في المستشفيات الثلاثية تعالج 88 كيلوغرام في الساعة، وتقلل حجم النفايات بنسبة 80%، وتلبي معايير النفايات المعدية العالمية. بعض المصانع الصيدلانية تنشر مفاعلات مياه فوق حرجة مستمرة تعالج مخلفات الكحول الإيزوبروبيلي لإعادة استخدام المياه، مما يوضح مردود الاقتصاد الدائري. النماذج الهجينة للمعالجة المسبقة في الموقع متبوعة بالتدمير النهائي خارج الموقع تكتسب أيضاً حظوة، مما يعطي المرافق مرونة دون نفقات رأسمالية للمحارق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

قادت أمريكا الشمالية سوق إدارة النفايات الصيدلانية بحصة 39.91% في 2024، مرتكزة على التطبيق التنظيمي الناضج والبنية التحتية كثيفة رأس المال. الاستثمارات الأخيرة تشمل محرقة نيفادا بقيمة 110 مليون دولار أمريكي التي تربط النفايات بالطاقة مع إعادة استخدام المياه، بالإضافة إلى مرفق أركنساس المخطط الذي يضمن قدرة الحرق لخمس سنوات أخرى. التنسيق عبر الحدود تحت اتفاقية بازل يبسط الشحنات بين الولايات المتحدة وكندا والمكسيك، مما يمكن شبكات الخدمة الوطنية من تحسين التوجيه وتقليل الانبعاثات.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.83% حتى 2030. قواعد مكافحة التجسس في الصين تعقد صادرات المكونات الفعالة وترفع الطلب المحلي على التخلص، بينما مسودة قواعد إدارة النفايات السائلة 2024 في الهند تفرض مسؤولية ممتدة على مستخدمي المياه كثيفي الحجم. دفع اليابان لأنظمة المياه للحقن القائمة على الأغشية يؤكد ميل المنطقة نحو طرق المعالجة الموفرة للطاقة. دول جنوب شرق آسيا تستمر في جذب التصنيع التعاقدي، مما يخلق طلباً كبيراً لكن محدود البنية التحتية لخدمات التدمير المتقدمة.

أوروبا تخضع لإصلاح تنظيمي يربط التعبئة والتغليف الصيدلاني، وإزالة الملوثات الدقيقة من مياه الصرف الصحي، ومسؤولية المنتج. فاتورة امتثال ألمانيا البالغة 36 مليار يورو على مدى 30 عاماً تجسد الحجم المالي للترقيات القادمة. إرشادات وكالة الأدوية الأوروبية تدمج الآن معايير الثبات والتراكم البيولوجي والسمية في تقييمات المخاطر البيئية، مما يجبر المصنعين على دعم تكاليف المعالجة في المصب. مقدمو الخدمات مع منصات الامتثال الأوروبية الشاملة والقدرة المتخصصة عالية الحرارة يقفون لدمج حصة السوق حيث يخرج الجامعون الأصغر بسبب قيود رأس المال.

المشهد التنافسي

الدمج يعيد تشكيل سوق إدارة النفايات الصيدلانية حيث التعقيد التنظيمي واحتياجات التكنولوجيا تفوق موارد المشغلين الصغار. استحواذ Waste Management بقيمة 7.2 مليار دولار أمريكي على Stericycle يربط أكبر شبكة لوجستية في البلاد مع خبرة النفايات الطبية، واعداً بـ 125 مليون دولار أمريكي في التآزر السنوي ومنصة موحدة تقدم النفايات الطبية المنظمة، وتدمير المعلومات الآمن، وإدارة برامج الاستعادة.

قدرة التكنولوجيا تبقى مميزاً رئيسياً. أنظمة المياه فوق الحرجة لشركة General Atomics التي تسجل تدمير 99.9% من PFAS ووحدات الأكسدة الكهروكيميائية المصممة لأقبية المستشفيات تسلط الضوء على التحول نحو حلول أنظف وأكثر كفاءة في الموارد. موردو تقنية الموجات الدقيقة يروجون لأوقات الدورة السريعة والانبعاثات المنخفضة، جاذبين المرافق الساعية لتقليل إفصاحات غازات الدفيئة من النطاق 3.

المتخصصون الإقليميون يستفيدون من المعرفة المحلية والقبول الثقافي لاختراق الأسواق الناشئة. الشركات التي تشارك السلطات البلدية في البرازيل أو الشركات المملوكة للدولة في الهند تقدم مصانع معيارية تعالج فجوات البنية التحتية. ومع ذلك، كثافة رأس المال تفضل الشركات متعددة الجنسيات التي يمكنها إطفاء البحث والتطوير عبر البصمات العالمية مع الوفاء بالتزامات سلسلة الحفظ متعددة الولايات القضائية.

قادة صناعة إدارة النفايات الصيدلانية

BioMedical Waste Solutions, LLC

Clean Harbors, Inc.

Sharps Compliance, Inc.

US Ecology, Inc.

Waste Management Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: وسعت Perma-Fix Environmental Services عمليات معالجة PFAS من خلال إطلاق مفاعل تدمير PFAS بسعة 1000 جالون في فلوريدا، مما يُظهر فعالية عالية في تدمير ملوثات PFAS عبر سلاسل كربون-فلور متنوعة. تتعاون الشركة مع مولدي النفايات وشركات التخلص التي تتعامل مع نفايات رغوة الأفلام المائية المكونة للفيلم بينما تخطط لوحدة معالجة من الجيل الثاني لتعزيز السعة والكفاءة.

- أكتوبر 2024: افتتحت Stericycle مرفق محرقة نفايات المستشفى والطبية والمعدية بقيمة 110 مليون دولار أمريكي في McCarran، نيفادا، يضم أنظمة متقدمة لمعالجة المواد المعدية بأمان والتخلص من الأدوية غير المرغوبة. يدمج المرفق تقنيات إعادة استخدام المياه وتحويل النفايات إلى طاقة بينما يعمل تحت معايير انبعاثات صارمة.

- يونيو 2024: أعلنت Waste Management عن استحواذها على Stericycle بقيمة 7.2 مليار دولار أمريكي، مما يعزز الحلول البيئية في سوق الرعاية الصحية من خلال خدمات شاملة للنفايات الطبية المنظمة وتدمير المعلومات الآمن. الصفقة تولد تآزرات سنوية متوقعة تتجاوز 125 مليون دولار أمريكي بينما تدعم مبادرات الاستدامة.

- يونيو 2024: أعلنت Unither Pharmaceuticals عن استثمار بقيمة 106 مليون دولار أمريكي لتحديث مرفقها البالغ 350,000 قدم مربع في مقاطعة مونرو، نيويورك، بما في ذلك توسعة بـ 43,000 قدم مربع مع ترقيات موفرة للطاقة تهدف إلى تقليل انبعاثات الكربون. يعزز المشروع قدرات الإنتاج للمنتجات المعقمة الخالية من المواد الحافظة بينما يخلق حتى 180 وظيفة جديدة.

نطاق تقرير سوق إدارة النفايات الصيدلانية العالمي

كما هو محدد في نطاق التقرير، النفايات الصيدلانية هي أي نفايات تحتوي على أدوية منتهية الصلاحية، أو غير مستخدمة، أو ملوثة، أو تالفة، أو لم تعد مطلوبة.

| الأدوية الموصوفة |

| نفايات الأدوية التي لا تحتاج وصفة طبية (OTC) |

| المواد المراقبة |

| أدوية العلاج الكيميائي |

| الأدوية البيطرية |

| نوع النفايات الأخرى |

| المستشفيات والعيادات |

| الصيدليات |

| مواقع تصنيع البيوفارما |

| الرعاية طويلة المدى ودور المسنين |

| المختبرات البحثية |

| المعالجة في الموقع |

| المعالجة خارج الموقع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع النفايات | الأدوية الموصوفة | |

| نفايات الأدوية التي لا تحتاج وصفة طبية (OTC) | ||

| المواد المراقبة | ||

| أدوية العلاج الكيميائي | ||

| الأدوية البيطرية | ||

| نوع النفايات الأخرى | ||

| حسب مولد النفايات | المستشفيات والعيادات | |

| الصيدليات | ||

| مواقع تصنيع البيوفارما | ||

| الرعاية طويلة المدى ودور المسنين | ||

| المختبرات البحثية | ||

| حسب موقع المعالجة | المعالجة في الموقع | |

| المعالجة خارج الموقع | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق إدارة النفايات الصيدلانية؟

وصل حجم سوق إدارة النفايات الصيدلانية إلى 1.52 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.09 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق إدارة النفايات الصيدلانية؟

احتفظت أمريكا الشمالية بـ 39.91% من الإيرادات في 2024، مما يعكس لوائح وكالة حماية البيئة الأمريكية الصارمة والبنية التحتية للمعالجة المطورة جيداً.

لماذا تعتبر المواد المراقبة أسرع أنواع النفايات نمواً؟

تصاعد ضوابط التحويل لإدارة مكافحة المخدرات والابتكار في طرق التدمير غير الحرقية يدفعان معدل نمو سنوي مركب قدره 7.63% لخدمات التخلص من المواد المراقبة.

ما مدى سرعة نمو حلول المعالجة في الموقع؟

التقنيات في الموقع مثل التعقيم بالموجات الدقيقة تتوسع بمعدل نمو سنوي مركب قدره 8.59% حيث تسعى المستشفيات لتحكم أكثر إحكاماً في الامتثال وتكاليف لوجستية أقل.

ما الذي يحفز نمو سوق إدارة النفايات الصيدلانية في آسيا والمحيط الهادئ؟

التوسع السريع في التصنيع البيوفارماسيوتيكي وقواعد المسؤولية الممتدة للمنتج المسنة حديثاً تدفع آسيا والمحيط الهادئ إلى معدل نمو سنوي مركب قدره 8.83% حتى 2030.

كيف يؤثر دمج الصناعة على المنافسة؟

اللاعبون الكبار مثل Waste Management وStericycle يندمجون لتقديم خدمات متكاملة وامتصاص تكاليف الامتثال المتزايدة، مما يرفع الحواجز أمام الشركات الأصغر بينما يسرع الاستثمار في التكنولوجيا.

آخر تحديث للصفحة في: