حجم وحصة سوق أثاث الحيوانات الأليفة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

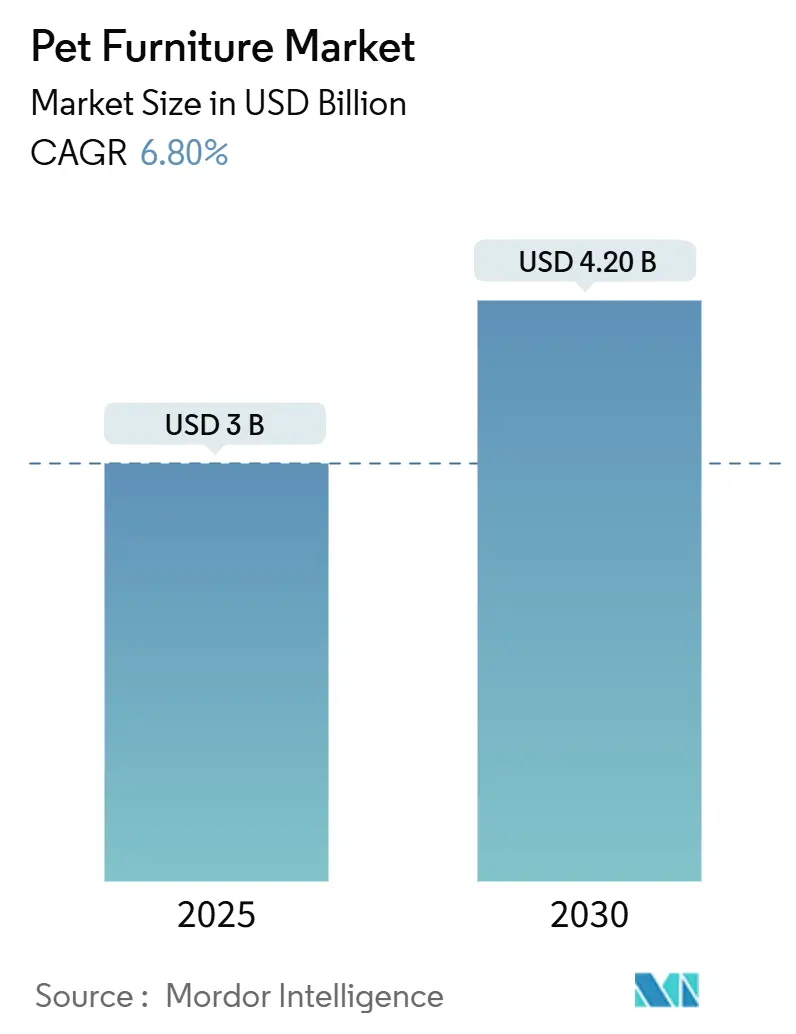

| حجم السوق (2025) | 3 مليار دولار أمريكي |

| حجم السوق (2030) | 4.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.80% CAGR |

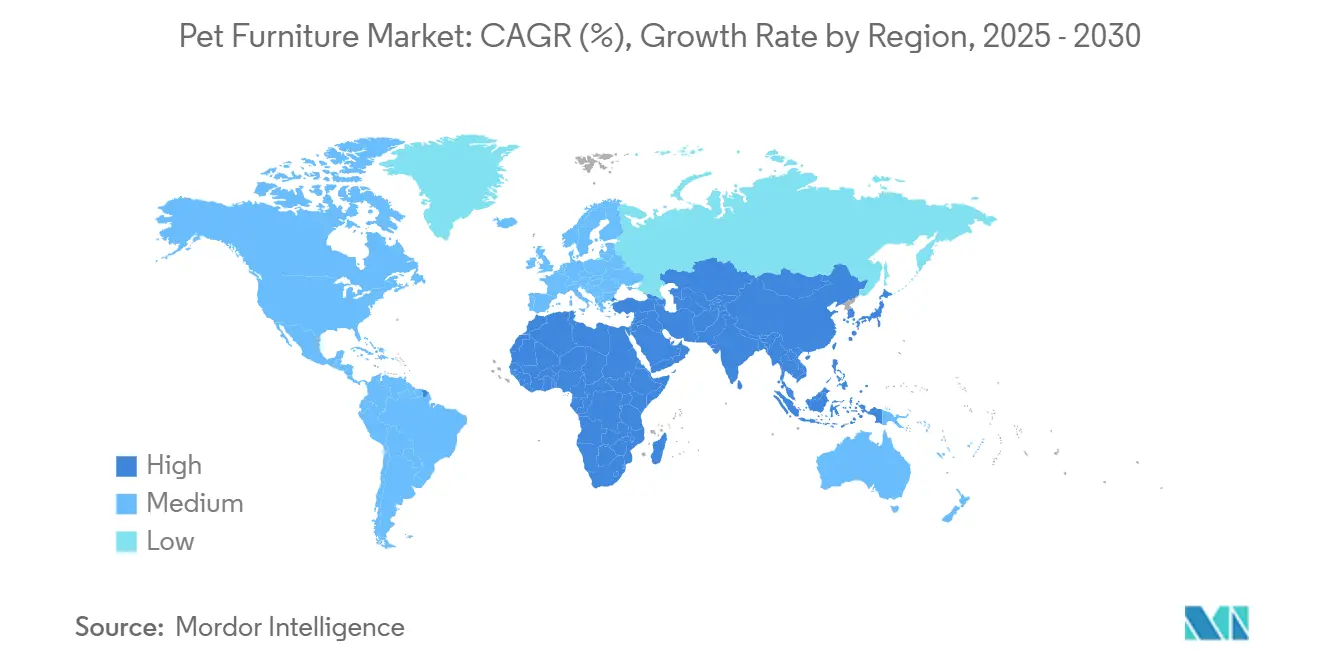

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أثاث الحيوانات الأليفة من قِبل موردور إنتلجنس

يُقدر حجم سوق أثاث الحيوانات الأليفة بـ 3.0 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.2 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.8% خلال هذه الفترة. إن "أنسنة الحيوانات الأليفة" السريعة وارتفاع ملكية الحيوانات الأليفة عالمياً وعادات الإنفاق المتميز تدعم هذا النمو. تقود أمريكا الشمالية الطلب، إلا أن منطقة آسيا والمحيط الهادئ تتوسع بأسرع معدل حيث يتبنى المستهلكون من الطبقة المتوسطة الحيوانات المرافقة ويسعون إلى حلول أثاث موفرة للمساحة. التجارة الرقمية والاشتراكات والخدمات اللوجستية المباشرة للمستهلك تعيد تشكيل اقتصاديات التجارة، بينما المواد المستدامة والتصاميم الموجهة للعافية تفتح نقاط أسعار مميزة. تبقى الكثافة التنافسية معتدلة: أفضل خمسة موردين يسيطرون على 45% من الإيرادات، لكن عشرات العلامات التجارية المتخصصة تتوسع من خلال الابتكار في التصميم والمدخلات المعاد تدويرها، مما يحافظ على ديناميكية اكتشاف الأسعار. التكاليف التنظيمية المرتبطة بسلامة الحرائق والمعايير الكيميائية ترفع العوائق أمام الداخلين الأصغر، إلا أن الابتكار في الخشب القابل لإعادة التدوير والخيزران والبوليمرات الحيوية يوسع خيار المواد ويدعم تبني الاقتصاد الدائري.

النقاط الرئيسية للتقرير

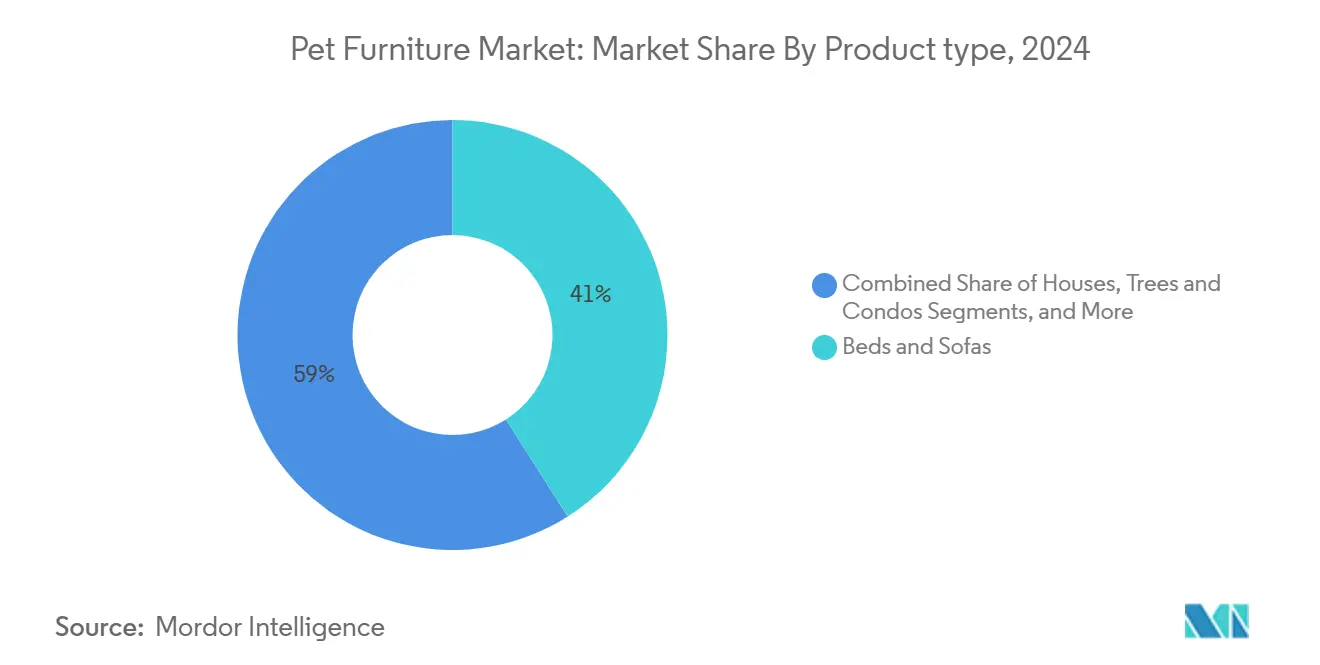

- حسب نوع المنتج، تصدرت الأسرّة والأرائك بنسبة 41% من الإيرادات في عام 2024؛ من المتوقع أن تنمو التصاميم متعددة الوظائف بمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030.

- حسب نوع الحيوان الأليف، استحوذت الكلاب على 47% من حصة سوق أثاث الحيوانات الأليفة في عام 2024، بينما من المتوقع أن يرتفع قطاع القطط بمعدل نمو سنوي مركب قدره 7.9% بحلول عام 2030.

- حسب المواد، شكل الخشب 35% من حجم سوق أثاث الحيوانات الأليفة في عام 2024؛ المدخلات المعاد تدويرها والمستدامة تتقدم بمعدل نمو سنوي مركب قدره 10.6%.

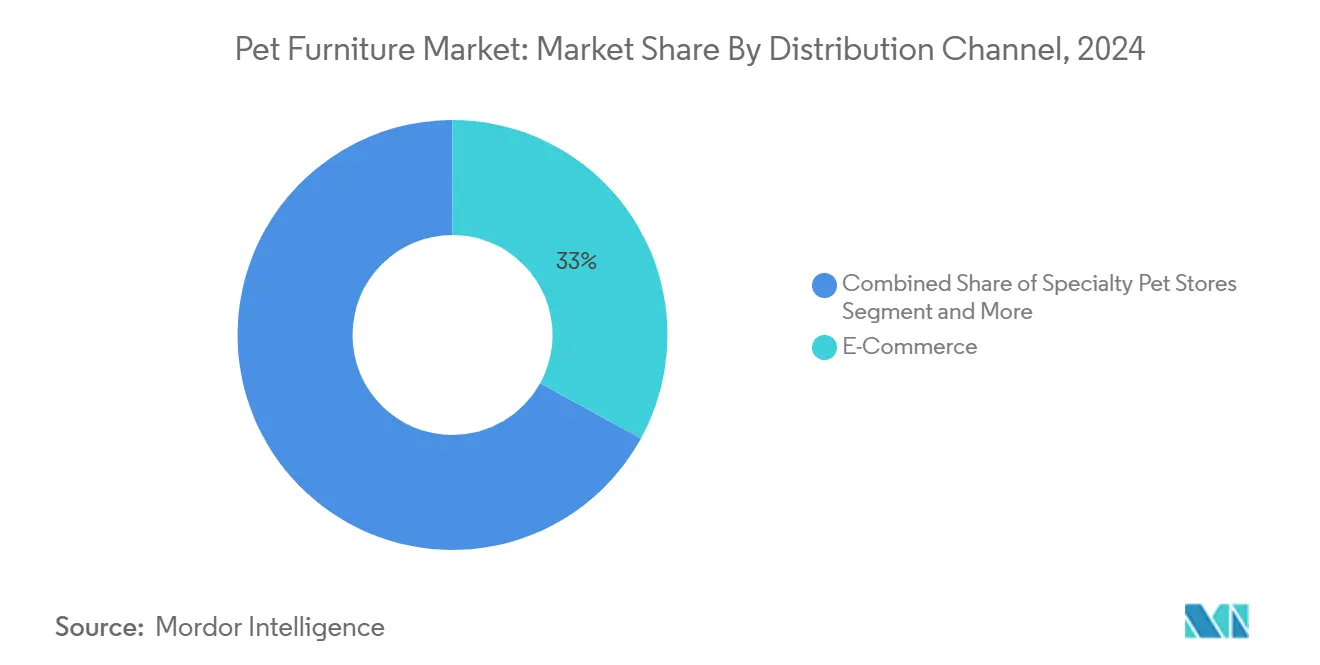

- حسب قناة التوزيع، استحوذت التجارة الإلكترونية على 33% من الإيرادات في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 11.5% بحلول عام 2030.

- حسب الجغرافيا، تحتل أمريكا الشمالية حصة رئيسية، تمثل 38% من الإيرادات في عام 2024، بينما منطقة آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً، ترتفع بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

- أنظمة إنتر إيكيا وتشوي إنك، معاً، احتلتا حصة إيرادات بنسبة 24% في عام 2024، مما يعكس تأثير تجار التجزئة عالي الحجم على تصميم المنتجات والتسعير.

اتجاهات ونظرات سوق أثاث الحيوانات الأليفة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التميز من خلال أنسنة الحيوانات الأليفة | +2.1% | عالمياً، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التوسع في الخدمات اللوجستية متعددة القنوات والمباشرة للمستهلك | +1.8% | عالمياً، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| ارتفاع معدلات تبني الحيوانات الأليفة عالمياً | +1.4% | عالمياً، أسرع نمو في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| دمج التصاميم الحيوية الموجهة للعافية | +0.9% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نمو المساحات المشتركة الصديقة للحيوانات الأليفة للسكن والعمل | +0.6% | المراكز الحضرية في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الاقتصاد الدائري وتفضيلات المواد المعاد تدويرها | +0.7% | أوروبا وأمريكا الشمالية وناشئة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التميز من خلال أنسنة الحيوانات الأليفة

أصحاب الحيوانات الأليفة يعاملون الحيوانات بشكل متزايد كأفراد عائلة ويخصصون دخلاً اختيارياً للأثاث الذي يتماشى مع معايير الديكور البشري. وصل الإنفاق العالمي على رعاية الحيوانات الأليفة إلى 152 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يرتفع أكثر في عام 2025، مما يؤكد الطلب المستمر على منتجات نمط الحياة رغم الضغوط التضخمية. ارتفعت ملكية الجيل زد بنسبة 43.5% سنوياً، موسعة قاعدة العملاء للأثاث الأنيق والمزود بالتكنولوجيا. مشاريع "باركيتكتشر" المخصصة التي تكلف 2,000-10,000 دولار أمريكي توضح الاستعداد للاستثمار في ترقيات المنزل التي تعطي أولوية للحيوانات الأليفة. الألفيون، الذين يملكون ثلث جميع الحيوانات الأليفة، يستمرون في تفضيل الحرفية المميزة والانسجام البصري، وضع توقعات تصميم عالية تتموج عبر سوق أثاث الحيوانات الأليفة.

التوسع في الخدمات اللوجستية متعددة القنوات والمباشرة للمستهلك

تتعامل القنوات الإلكترونية بالفعل مع 45% من مبيعات منتجات الحيوانات الأليفة الأمريكية ومن المتوقع أن تستمر في اكتساب الحصة من خلال نماذج الشحن التلقائي والاشتراك والتسليم في نفس اليوم. أكثر من نصف المصنعين الذين يشغلون منصات مباشرة للمستهلك يبلغون عن وعي أعلى بالعلامة التجارية ومعدل بيع أسرع، مما يدفع مزيداً من الرقمنة واستثمار سلسلة التوريد. تشوي توضح قوة أتمتة الخدمات اللوجستية: 66% من طلباتها تُشحن الآن عبر الاشتراك، مولدة إيرادات قابلة للتنبؤ ومعززة لإغلاق العملاء. استثمار مارس بيت كير البالغ مليار دولار أمريكي في البناء الرقمي يشير إلى أن العلامات التجارية الكبيرة الراسخة تعتبر أيضاً إتقان القنوات المتعددة ضرورة استراتيجية.

ارتفاع معدلات تبني الحيوانات الأليفة عالمياً

توسعت ملكية الحيوانات الأليفة إلى 94 مليون منزل أمريكي في عام 2024، مع كون ما يقرب من النصف مالكين لأول مرة، موسعة القاعدة القابلة للعنونة لمشتريات الأثاث الجديد[1]جمعية منتجات الحيوانات الأليفة الأمريكية، "مسح مالكي الحيوانات الأليفة الوطني 2024-2025،" americanpetproducts.org . تُظهر منطقة آسيا والمحيط الهادئ أشد المسارات انحداراً: من المتوقع أن يتجاوز اقتصاد الحيوانات الأليفة في الصين 756.5 مليار يوان صيني بحلول عام 2030، مدعوماً بتحضر يتجاوز 60% وتبني متصاعد للقطط. المساحات المعيشية الأصغر تضخم الطلب على الأثاث متعدد الوظائف والعمودي مثل أشجار القطط والشقق والمجاثم المثبتة على الجدران. التحول الديموغرافي يوسع إيديولوجية المنتج نحو حلول مدمجة وحدوية تخدم كلاً من المالك والرفيق.

دمج التصاميم الحيوية الموجهة للعافية

المتسوقون المهتمون بالبيئة يفضلون بشكل متزايد الخامات الطبيعية والألوان المحايدة والمواد منخفضة المركبات العضوية المتطايرة. تظهر الاستطلاعات أن 78% من مشتري الأثاث يعتبرون الآن الاستدامة عاملاً رئيسياً. الخشب الصلب والخيزران مثلا 38% من حجم أثاث الحيوانات الأليفة في عام 2024، مستفيدين من قابليتهما لإعادة التدوير والملفات الشخصية غير السامة[2]المفوضية الأوروبية CBI، "أثاث الحيوانات الأليفة في أوروبا: إحصائيات السوق والتوقعات 2024،" cbi.eu . التصاميم تدمج أيضاً إدراجات تنقية الهواء ولوحات إضاءة محسنة للأشعة فوق البنفسجية وناشرات عطر مدمجة لتعزيز هدوء الحيوانات الأليفة. المستهلكون الإيطاليون يُظهرون مرونة سعرية قوية: 46% سيدفعون علاوة للأثاث الصديق للبيئة، مشجعين المنتجين الأوروبيين على تسريع المصادر الخضراء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متوسط أسعار البيع المرتفع مقابل الأثاث التقليدي | −1.2% | عالمياً، الأكثر وضوحاً في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| محدودية متانة المنتج للحيوانات الأليفة النشطة | −0.8% | عالمياً، يختلف حسب فئة المنتج | المدى المتوسط (2-4 سنوات) |

| تكاليف الامتثال لسلامة الحرائق والمعايير الكيميائية | −0.6% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المنافسة من منتجات الأثاث البشري القابل للتحويل | −0.4% | عالمياً، الأقوى في القطاعات الحساسة للسعر | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

متوسط أسعار البيع المرتفع مقابل الأثاث التقليدي

التضخم ضخم ضغط التكلفة: ارتفعت أسعار منتجات الحيوانات الأليفة بنسبة 1.3% في عام 2025 بينما تقدمت الخدمات بنسبة 6.6%. ثمانية وخمسون بالمائة من أصحاب الحيوانات الأليفة يعتبرون السلع الخاصة بالحيوانات الأليفة تتضخم بسرعة أكبر من فئات الأسرة الأخرى، و30% أعادوا تخصيص الإنفاق لإدارة الميزانيات. النفقات السنوية للملكية تضاعفت تقريباً خلال العقد الماضي إلى 938 دولاراً أمريكياً لكل عائلة، مؤطرة دورات الترقية. نطاقات العلامة التجارية الخاصة تجذب الآن 24% من المشترين الساعين لبدائل أقل سعراً دون التنازل عن الجودة المدركة.

تكاليف الامتثال لسلامة الحرائق والمعايير الكيميائية

الأوامر التنظيمية تزيد التكاليف الثابتة. تتطلب لجنة سلامة المنتجات الاستهلاكية الأمريكية اختبار قابلية الاشتعال TB 117-2013 للأثاث المنجد، بينما التزامات وضع العلامات والتدقيق تضيف عبئاً إدارياً[3]لجنة سلامة المنتجات الاستهلاكية، "معيار قابلية اشتعال الأثاث المنجد (16 CFR Part 1640)," cpsc.gov. الاتحاد الأوروبي يضع طبقات من القيود الكيميائية وكشوفات الاستدامة، خالقاً أُطراً متعددة خاصة بالبلدان. قد تخرج الورش الأصغر أو تتوحد لأن وفورات الحجم تصب في صالح العلامات التجارية التي تنشر مصاريف الامتثال عبر حجوم أعلى. دليل المعهد الوطني للمعايير والتكنولوجيا يؤكد على نطاق انبعاثات الخشب والفورمالديهايد وقواعد التتبع التي تؤثر الآن على أثاث الحيوانات الأليفة[4]المعهد الوطني للمعايير والتكنولوجيا، "دليل سلامة الأثاث والامتثال الكيميائي،" nist.gov.

تحليل القطاعات

حسب نوع المنتج: الابتكار متعدد الوظائف يقود النمو

شكلت الأسرّة والأرائك 41% من إيرادات عام 2024 حيث يعطي المالكون أولوية لأسطح النوم عالية الجودة للحيوانات الأليفة. التصاميم متعددة الوظائف، ومع ذلك، تقود التوسع بمعدل نمو سنوي مركب قدره 9.2% حتى عام 2030 حيث تتبنى الأسر الحضرية الكنب القابل للتحويل وطاولات جانبية مع حجرات مخفية وكراسي عثمانية تضاعف كأوكار للحيوانات الأليفة. الأشجار والشقق تحتل حصة 23%، راكبة موجة الارتفاع في تبني القطط، بينما تمثل البيوت 18%، جاذبة المشترين المتمحورين حول الكلاب. المخادش والمتسلقات تشكل شريحة 12%، مؤكدة بالوعي المتنامي للإثراء السلوكي. العرض البصري يبقى حاسماً: ما يقرب من 40% من مبيعات الأثاث البشري تحدث الآن عبر الإنترنت، دافعة مصممي أثاث الحيوانات الأليفة إلى إعطاء أولوية للمواد الجاذبة للتصوير والتنسيقات الوحدوية التي تُشحن مسطحة لكن تُجمع بسلاسة. أجهزة الاستشعار المدمجة التي تراقب درجة حرارة الحيوان الأليف أو النشاط تتطفل على وحدات حفظ المخزون الرئيسية، عارضة مسارات البيع الإضافي والمشاركة بعد البيع المدفوعة بالبيانات.

صناع الأثاث البشري المتميز يقومون بشكل متزايد بوضع علامة تجارية بيضاء على إصدارات الحيوانات الأليفة، مستفيدين من خطوط التنجيد المشتركة لإطفاء مشتريات الأقمشة. القطع متعددة الوظائف تجذب المالكين ومشغلي المساحات المشتركة الذين يجب أن يلبوا كلاً من قوانين أثاث الحيوانات الأليفة والبشر، معززة الجذب B2B. رؤية سلسلة التوريد تتحسن من خلال وضع علامات RFID على المكونات الفردية، شرط مسبق لخطط الاستعادة الدائرية. رغم أن الأسرة والأرائك تهيمن على الإيرادات الحالية، التبني المتسارع للتصاميم الموفرة للمساحة يشير إلى تحول تدريجي في المزيج نحو وحدات حفظ المخزون الوحدوية والعمودية عبر أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحيوان الأليف: اقتصاد القطط يعيد تشكيل ديناميكيات السوق

احتفظت الكلاب بحصة إيرادات 47% في عام 2024، مدفوعة بإنفاق أعلى للفرد على الأثاث الكبير والمتين. القطط استحوذت على 41% لكن سجلت أسرع معدل نمو سنوي مركب 7.9%، مدعومة بالعيش في الشقق ووقت أطول في الداخل والأسر المهنية المفردة المتزايدة. الثدييات الصغيرة مع الطيور والحيوانات الأليفة الغريبة معاً أظهرت جاذبية متنامية في السنوات الأخيرة. منطقة آسيا والمحيط الهادئ تُمثل "اقتصاد القطط": منذ عام 2021، فاقت القطط الكلاب عدداً، مضخمة الطلب على المنسوجات المقاومة للخدش والأبراج الطويلة التي تُحسن العقارات العمودية.

في أمريكا الشمالية، الأرائك الموجهة للكلاب والأسرة العظمية تحافظ على أسعار مميزة، إلا أن النصائح البيطرية المتزايدة حول التحفيز الذهني للقطط تدفع الإنفاق التدريجي بين أصحاب القطط. المصنعون يستجيبون بموائل وحدوية تلتصق مغناطيسياً أو عبر أقواس مخفية، مسمحة للمستأجرين بنقل الوحدات دون ضرر بالجدران. البحث والتطوير المعلوم بالسلوك، مثل المنحدرات المنسوجة المطابقة لانحناء المخلب، يعزز تمايز المنتج. زخم القطاع يغذي أيضاً الطلب على قطع الغيار-حصائر الخدش والوسائد وأغطية المجاثم-معززاً إيرادات ما بعد السوق.

حسب المواد: الاستدامة تقود التموقع المتميز

تصدر الخشب بحصة 35% في عام 2024، مُقدر للدفء اللمسي وقابلية الإصلاح والتوافق مع الديكور الحيوي. الألواح المهندسة لها حصة بارزة، تتبعها الخشب، نظراً لموازنتها التكلفة والقوة الهيكلية. المدخلات المستدامة والمعاد تدويرها تنمو بأسرع معدل عند 10.6% معدل نمو سنوي مركب حيث يسعى المشترون لمؤهلات منخفضة الكربون؛ من المتوقع أن تصل حصة سوق أثاث الحيوانات الأليفة للبوليمرات المعاد تدويرها إلى 9% بحلول عام 2030 حيث تنضج تيارات PET ما بعد الاستهلاك. مواد البلاستيك والبوليمر تحتفظ بحصة كبيرة، مفضلة لخصائص الخارج والمسح النظيف، بينما الإطارات المعدنية تدفع الطلب نظراً لتصاميمها المعاصرة.

الاستعداد المتزايد للمستهلك لدفع علاوة-76% يقولون إنهم سينفقون أكثر على السلع الصديقة للبيئة-يدعم جني الهامش في النطاقات المعاد تدويرها. المنتجون الأوروبيون يوردون خشب البلوط والزان المستعاد المعتمد من PEFC أو FSC، ملبين كلاً من معايير السلامة وتأثير المناخ. المبتكرون الأمريكيون يمزجون ألياف القنب مع الراتنجات الحيوية لتشكيل ألواح خفيفة الوزن تفوق MDF في نسب الوزن إلى القوة. نماذج الإيرادات الدائرية، بما في ذلك مجموعات التجديد وائتمانات التبادل الخلفي، تشجع المشتريات المتكررة واحتفاظ العملاء.

حسب قناة التوزيع: ثورة التجارة الإلكترونية تتسارع

حصلت التجارة الإلكترونية على 33% من الإيرادات في عام 2024 وتوسعت بمعدل نمو سنوي مركب 11.5% حيث هاجر المتسوقون عبر الإنترنت للنطاق وعمق المخزون والتخصيص الخوارزمي. متاجر الحيوانات الأليفة المتخصصة تحافظ على 29% عبر التشكيلات المنتقاة وروابط خدمة التزيين. الأسواق الكبرى والهايبرماركت تحتل حصة بارزة، مستفيدة من التجميع مع الطعام والضروريات الأخرى. متاجر الأثاث تستهدف المشترين المتقدمين في التصميم، بينما العيادات البيطرية تركز على الأسرة العلاجية للرعاية العظمية أو ما بعد الجراحة.

العلامات التجارية العمودية المولودة رقمياً تُغذي اضطراب القناة. الشراكات مع المؤثرين تدفع اكتشاف المنتج بين الجيل زد؛ ما يقرب من نصفهم يعتبرون وسائل التواصل الاجتماعي إلهامهم التسوقي الأساسي. صناديق الاشتراك تجمع الأغطية الموسمية أو إعادة تعبئة ألواح الخدش، مُنعمة التدفق النقدي للموردين ومقدمة إعادة التخزين القابلة للتنبؤ للمالكين. الوفاء في نفس اليوم يرفع توقعات العملاء، ضاغطاً أنظمة مخزون المتاجر للتزامن مع إشارات الطلب عبر الإنترنت. تجار التجزئة الطوب والملاط يستجيبون بإضافة عروض رمز QR التي تفتح ممرات موسعة من خلال كتالوجات افتراضية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت أمريكا الشمالية بشريحة إيرادات 38% في عام 2024 وتتوقع معدل نمو سنوي مركب ثابت 5.2% حتى عام 2030. الدخل المتاح المرتفع واعتماد التجارة الإلكترونية الواسع وسياسات العمل الصديقة للحيوانات الأليفة تدعم الطلب. وصل اقتصاد الحيوانات الأليفة الأمريكي إلى 152 مليار دولار أمريكي في عام 2024، راسخاً القيادة العالمية. الهجرة الضاحية بين الألفيين تُغذي الطلب على بيوت الكلاب الأكبر والأرائك المقطعية، بينما المناطق الحضرية تميل نحو القطع المدمجة والوحدوية. حرم الشركات مثل مقر مارس بيت كير في تينيسي يدمج الآن حدائق الكلاب والأثاث المدمج، خالقاً قنوات مبيعات B2B للعناصر ذات درجة العقد. إنفاق الحيوانات الأليفة المتميز في كندا يرتفع إلى جانب الخدمات اللوجستية للتجارة الإلكترونية القوية، ومن المتوقع أن يتوسع سوق المكسيك من 2.53 مليار دولار أمريكي في عام 2023 إلى 3.29 مليار دولار أمريكي بحلول عام 2028، فاتحاً احتمالات التصنيع القريب للولايات المتحدة.

أوروبا تُقدم فرصة كبيرة ومتمحورة حول التصميم. ألمانيا تُرسخ المنطقة بقطاع حيوانات أليفة بقيمة 7 مليار يورو (8.05 مليار دولار أمريكي)، بينما سوق رعاية الحيوانات الأليفة الأوروبي الأوسع يتجاوز 40 مليار يورو (46.02 مليار دولار أمريكي). المنطقة تسجل معدل نمو سنوي مركب صحي 4.5% حتى عام 2030، متأثرة بمعايير الاستدامة الصارمة والجماليات البسيطة. بيانات الاستيراد تظهر أن المملكة المتحدة وفرنسا تساهمان كل منهما بـ 13% من تدفقات أثاث الحيوانات الأليفة الأوروبية، بينما القطاع المتميز البيئي الإيطالي يستفيد من المستهلكين الراغبين في إنفاق المزيد على المواد المعاد تدويرها.

منطقة آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً، ترتفع بمعدل نمو سنوي مركب 7.9% حتى عام 2030. الصين وحدها يمكن أن تتجاوز 756.5 مليار يوان صيني (105.4 مليار دولار أمريكي) في إنفاق الحيوانات الأليفة بحلول عام 2030، مدفوعة بالعُزاب الحضريين والأسر ثنائية الدخل. السكان المسنون في اليابان يُفضلون الأثاث المدمج والعظمي للسلالات الصغيرة، بينما الطبقة المتوسطة المتوسعة في الهند تتبنى الكلاب بوتيرة قياسية، معززة الطلب على القطع ذات القيمة المسعرة لكن المتينة. أسواق ASEAN-إندونيسيا وتايلاند والفلبين-تُظهر معدلات ملكية حيوانات أليفة قريبة من 70-80%، مدعومة تدفقات التجارة الإلكترونية عبر الحدود. ترقيات الخدمات اللوجستية الإقليمية، مثل التسليم في نفس اليوم في المدن الصينية الكبرى، تُسرع دورات الشراء المتكرر.

المشهد التنافسي

يبقى سوق أثاث الحيوانات الأليفة مجزأ بشكل متوسط: أكبر خمسة موردين يحكمون 46% من الإيرادات العالمية، تاركين مساحة واسعة للعلامات المتخصصة لبناء الحصة. أنظمة إنتر إيكيا تجلس في القمة بحصة 14% مدفوعة بخط LURVIG وشبكة متاجرها العالمية، بينما تشوي تتبع بـ 10% بقوة تشكيلة علامتها التجارية الخاصة فريسكو ونموذج الاحتفاظ القائم على الاشتراك. بيت مايت (تصنيع دوسكوسيل) تحصل على 9% بفضل مقياس التصنيع العمودي، منتجات الغرب الأوسط المعدنية تحتل 7% من خلال تركيزها على سكن الحيوانات الأليفة، وتريكسي هايمتيربيدارف تستحوذ على 6% باستهداف القطاع المتميز الأوروبي.

القدرة الرقمية الآن ساحة معركة حاسمة. مارس بيت كير خصص مليار دولار أمريكي على مدى ثلاث سنوات لترقيات التجارة الإلكترونية ومواهب الذكاء الاصطناعي، مشيراً إلى تحول على مستوى الصناعة نحو العمليات المدفوعة بالبيانات. الاستدامة مميز آخر: برنامج التصميم الدائري لإيكيا يعيد بالفعل تدوير أكثر من 80% من مدخلات أثاثها، مثبتاً أن الحجم والكفاءة البيئية يمكن أن يتماشيا مع sustainabilitymag.com. في هذه الأثناء، العلامات التجارية المولودة رقمياً تنمو بسرعة أكبر من تجار التجزئة التقليديين بالاعتماد على واجهات المتاجر المباشرة للمستهلك والتواصل عبر وسائل التواصل الاجتماعي-نهج يتردد مع متسوقي الجيل زد الذين يعتمدون بشدة على الاكتشاف عبر الإنترنت.

تقارب الاستدامة والتكنولوجيا يعيد تعريف التمايز. الشركات الناشئة مثل Tuft + Paw تنشر تطبيقات الواقع المعزز التي تتيح للمتسوقين تصور أشجار القطط في غرف المعيشة، مقللة معدلات الإرجاع وتأثير المكب. العلامات التجارية الراسخة تتشارك مع شركات علوم المواد لدمج البلاستيك المحيطي في قواعد الأسرة، مستجيبة لبطاقات نقاط ESG لتجار التجزئة. الميزة التنافسية تستند بشكل متزايد على المصادر الشفافة والتصميم المتمحور حول المستخدم وعناصر خدمة ما بعد الرعاية المُمكنة بالبيانات التي يمكن للمؤسسات الكبيرة الراسخة توسيع نطاقها، لكن المبتكرين الرشيقين يمكنهم تسويقها بسرعة.

رادة صناعة أثاث الحيوانات الأليفة

-

إيكيا (مجموعة إنتر إيكيا)

-

تشوي إنك (العلامة التجارية الخاصة فريسكو)

-

بيت مايت - شركة دوسكوسيل للتصنيع المحدودة

-

شركة منتجات الغرب الأوسط المعدنية المحدودة (بيوت الغرب الأوسط للحيوانات الأليفة)

-

تريكسي هايمتيربيدارف

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت إيكيا عن توسع كبير في مجموعة أثاث الحيوانات الأليفة LURVIG، مقدمة 15 منتجاً جديداً بما في ذلك أبراج القطط الوحدوية والأسرّة المستدامة للكلاب المصنوعة من المواد المعاد تدويرها. التوسع يمثل أكبر توسيع لخط الإنتاج منذ إطلاق المجموعة في عام 2017، مستهدفاً الطلب المتزايد على حلول أثاث الحيوانات الأليفة الصديقة للبيئة التي تتكامل مع جماليات المنزل الحديث.

- نوفمبر 2024: أعلنت بيوت الغرب الأوسط للحيوانات الأليفة عن ترقية بقيمة 15 مليون دولار أمريكي لمنشأة التصنيع في أوكلاهوما، إضافة خطوط إنتاج آلية لأنظمة أثاث الحيوانات الأليفة الوحدوية. الاستثمار يشمل معدات قولبة حقن جديدة للمكونات البلاستيكية وروبوتات التجميع المتقدمة لتلبية الطلب المتزايد على حلول سكن الحيوانات الأليفة القابلة للتخصيص.

- سبتمبر 2024: استثمر نادي الحيوانات الأليفة Go Pet Club 8 ملايين دولار أمريكي في توسيع منشأة الإنتاج في كاليفورنيا، إضافة 50,000 قدم مربع من المساحة التصنيعية المخصصة لأشجار القطط والشقق المتميزة. التوسع يشمل آلات CNC جديدة لقطع الخشب بدقة وأنظمة تشطيب آلية لتحسين جودة المنتج وكفاءة الإنتاج.

- أغسطس 2024: قدمت فيسبر (رولف سي هاجن) خطها الجديد من أنظمة أثاث القطط الوحدوية، مسمحة لأصحاب الحيوانات الأليفة بتخصيص التكوينات بناءً على المساحة المتاحة. تتميز المجموعة ببناء الخيزران المستدام والتجميع الخالي من الأدوات، مستهدفة أصحاب الحيوانات الأليفة الحضريين الساعين لحلول أثاث مرنة.

نطاق تقرير سوق أثاث الحيوانات الأليفة العالمي

أثاث الحيوانات الأليفة هو أثاث مصمم خصيصاً ويستخدم من قِبل القطط أو الكلاب أو الطيور أو الحيوانات الأليفة الأخرى. يتم تقسيم سوق أثاث الحيوانات الأليفة العالمي حسب نوع المنتج (الأسرّة والأرائك، البيوت، الأشجار والشقق، وأخرى)، نوع الحيوان الأليف (الكلاب، القطط، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ،) للقطاعات المذكورة أعلاه.

| الأسرّة والأرائك |

| البيوت |

| الأشجار والشقق |

| المخادش والمتسلقات |

| الأثاث متعدد الوظائف |

| منتجات أخرى |

| القطط |

| الكلاب |

| الثدييات الصغيرة |

| الطيور |

| أخرى |

| الخشب |

| الخشب المهندس |

| المعدن |

| البلاستيك والبوليمر |

| المواد المستدامة / المعاد تدويرها |

| متاجر الحيوانات الأليفة المتخصصة |

| التجارة الإلكترونية |

| الأسواق الكبرى والهايبرماركت |

| متاجر الأثاث |

| العيادات البيطرية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| نوع المنتج | الأسرّة والأرائك | |

| البيوت | ||

| الأشجار والشقق | ||

| المخادش والمتسلقات | ||

| الأثاث متعدد الوظائف | ||

| منتجات أخرى | ||

| نوع الحيوان الأليف | القطط | |

| الكلاب | ||

| الثدييات الصغيرة | ||

| الطيور | ||

| أخرى | ||

| المواد | الخشب | |

| الخشب المهندس | ||

| المعدن | ||

| البلاستيك والبوليمر | ||

| المواد المستدامة / المعاد تدويرها | ||

| قناة التوزيع | متاجر الحيوانات الأليفة المتخصصة | |

| التجارة الإلكترونية | ||

| الأسواق الكبرى والهايبرماركت | ||

| متاجر الأثاث | ||

| العيادات البيطرية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

كم حجم سوق أثاث الحيوانات الأليفة في عام 2025؟

السوق مُقدر بـ 3.0 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.2 مليار دولار أمريكي بحلول عام 2030، ما يعكس معدل نمو سنوي مركب 6.8%.

أي منطقة تولد حالياً أكثر إيرادات أثاث الحيوانات الأليفة؟

أمريكا الشمالية تتصدر بنسبة 38% من المبيعات العالمية، مدعومة بمعدلات ملكية مرتفعة وخدمات لوجستية ناضجة للتجارة الإلكترونية.

أي نوع منتج يتوسع بأسرع معدل؟

التصاميم متعددة الوظائف-العناصر التي تضاعف كأثاث بشري أو تخزين-تنمو بمعدل نمو سنوي مركب 9.2% حتى عام 2030.

لماذا المواد المعاد تدويرها تكسب جاذبية في أثاث الحيوانات الأليفة؟

المستهلكون يقدرون الاستدامة بشكل متزايد، دافعين المواد المعاد تدويرها والمواد الحيوية إلى معدل نمو سنوي مركب 10.6% ومسمحين للعلامات التجارية بطلب نقاط أسعار مميزة.

من هي أفضل شركات أثاث الحيوانات الأليفة؟

أنظمة إنتر إيكيا تتصدر بحصة إيرادات 14%، تشوي إنك تتبع بـ 10%، ومزيج من العلامات التجارية المتخصصة والعلامات الخاصة يشكل المراكز الخمسة الأولى المتبقية.

آخر تحديث للصفحة في: