حجم وحصة سوق التغليف في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2031 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2031 |

| فترة البيانات التاريخية | 2019 - 2023 |

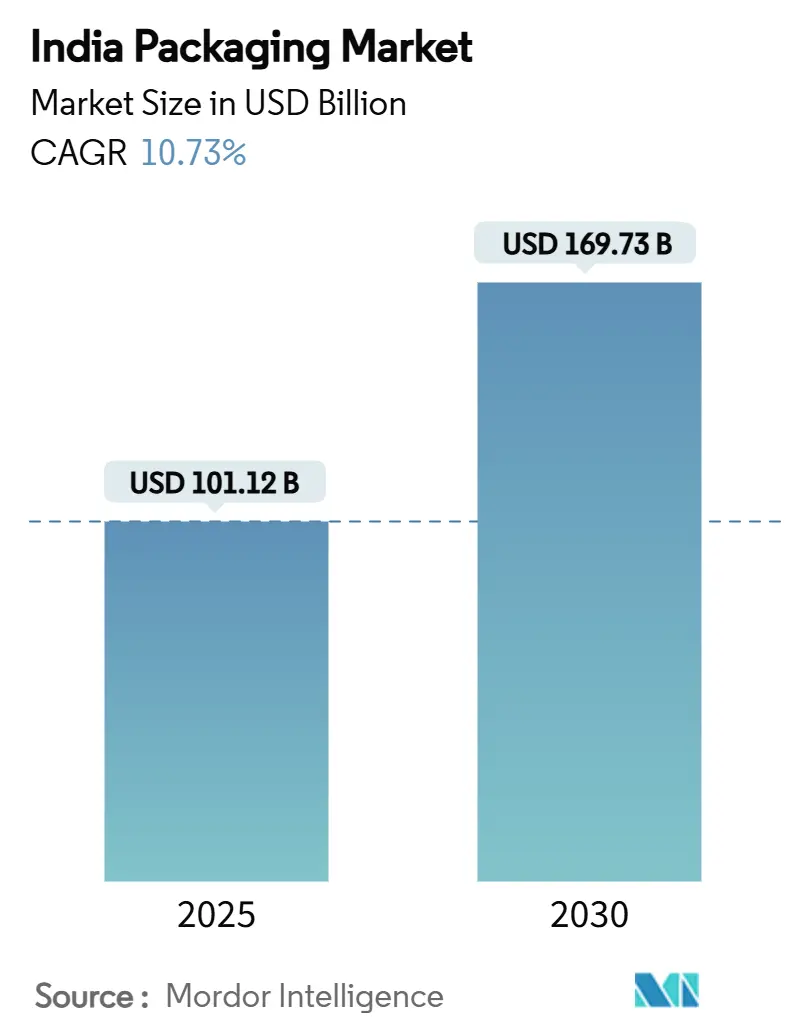

| حجم السوق (2025) | 101.12 مليار دولار أمريكي |

| حجم السوق (2030) | 169.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.73% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف في الهند من قبل مردور إنتليجنس

يُقدر حجم سوق التغليف في الهند بـ 101.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 169.73 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 10.73%. يشهد سوق التغليف في الهند تحولاً من الحاويات السلعية إلى الحلول التكنولوجية حيث تتطلب قواعد المسؤولية الموسعة للمنتج (EPR) 30% من المحتوى المعاد تدويره في البلاستيك الصلب بحلول عام 2025 و60% بحلول عام 2029. مشغلو التجارة السريعة في المدن من الدرجة الأولى، وارتفاع صادرات الأدوية الجنيسة، وتفضيل المستهلكين للمواد المستدامة المصدر يوسعون سوق التغليف في الهند نحو ركائز جديدة، وطلاءات الحاجز، ونماذج التوزيع. تتسارع التدفقات الرأسمالية حيث تمول مجموعات الأسهم الخاصة عمليات الدمج التي تساعد المحولين على تمويل الأتمتة، والإعادة التدوير المغلقة، والتحليلات المتقدمة. تكسب ألواح الورق المقوى والأغشية القابلة للتحلل حصة في السوق بينما تتماشى الشركات متعددة الجنسيات مع المشتريات مع أهداف إزالة الكربون العالمية، بينما تكيف العلامات التجارية المحلية تنسيقات التعبئة لفجوات السلسلة الباردة الريفية والوسم متعدد اللغات. كما تشتد المنافسة في PET من زجاجة إلى زجاجة حيث تقوم المشاريع المشتركة بين كبار موردي الراتنج العالميين والمعيدين المحليين بتوسيع المرافق قرب مراكز التصنيع الغربية والجنوبية.

النتائج الرئيسية للتقرير

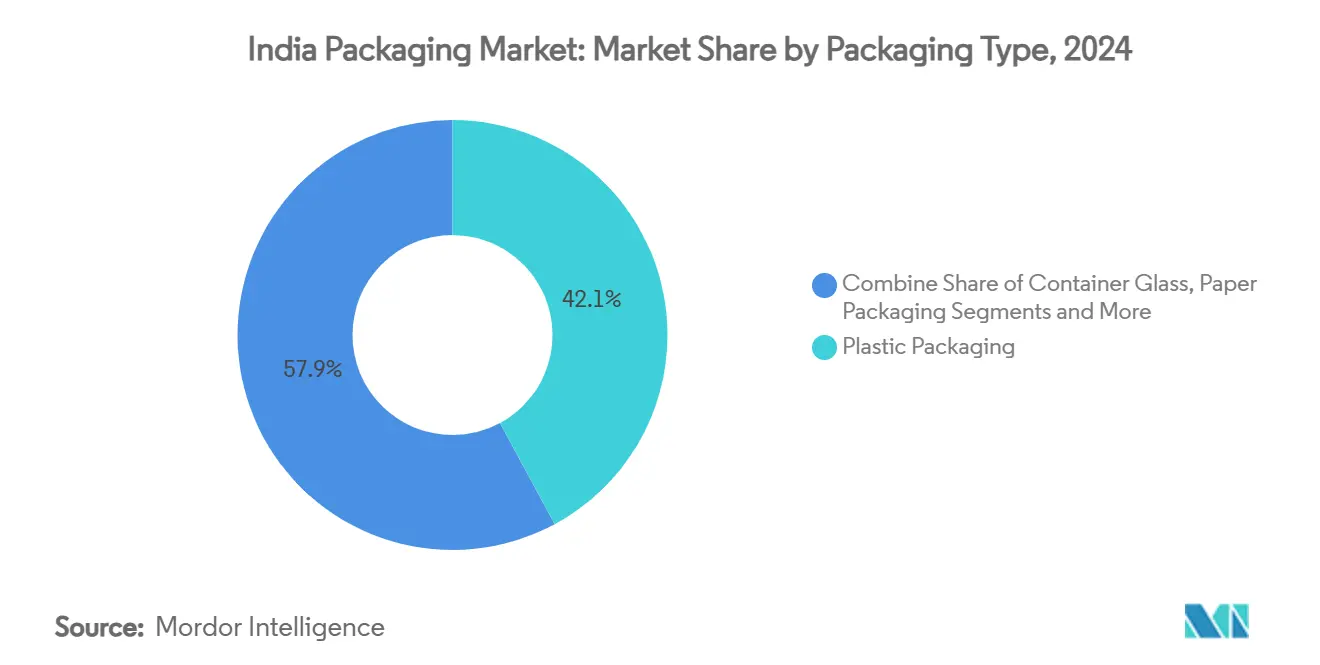

- حسب نوع التغليف، احتل البلاستيك 42.12% من حصة سوق التغليف في الهند في عام 2024، بينما نما الورق المقوى بأسرع معدل نمو سنوي مركب 12.21% حتى عام 2030.

- حسب تنسيق التغليف، قادت الحلول المرنة بنسبة 54.32% من حجم سوق التغليف في الهند في عام 2024 وتوسعت بمعدل نمو سنوي مركب 11.51%.

- حسب الصناعة النهائية، شكل الغذاء 48.54% من حجم سوق التغليف في الهند في عام 2024، بينما يُتوقع أن ينمو تغليف التجارة الإلكترونية بمعدل نمو سنوي مركب 15.1% حتى عام 2030.

- حسب النشاط التجاري، وفرت أكثر من 900 مصنع ورق مجتمعة أقل من ثلث الطلب الوطني، مما يبرز إمكانات الدمج التي شجعتها سلسلة استحواذات PAG بقيمة 1.2 مليار دولار أمريكي.

اتجاهات ورؤى سوق التغليف في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة متطلبات تلبية التجارة السريعة من المدن الهندية من الدرجة الأولى | +2.1% | المدن من الدرجة الأولى مع انتشار إلى المراكز الحضرية من الدرجة الثانية | قصير المدى (≤ سنتان) |

| تفويض EPR الحكومي يسرع اعتماد المحتوى المعاد تدويره | +1.8% | على المستوى الوطني، مع الامتثال المبكر في ماهاراشترا، غوجارات، تاميل نادو | متوسط المدى (2-4 سنوات) |

| إضافة سريعة للقدرة في مرافق إعادة تدوير زجاجات PET إلى زجاجات | +1.4% | مراكز التصنيع في غرب وجنوب الهند | متوسط المدى (2-4 سنوات) |

| اختراق الطعام الجاهز في الأسواق الريفية يعزز الأكياس المرنة | +1.2% | الأسواق الريفية عبر شمال ووسط الهند | طويل المدى (≥ 4 سنوات) |

| ظهور مراسلي البقايا الزراعية القابلة للتحلل بنسبة 100% بين العلامات التجارية D2C | +0.9% | المراكز الحضرية ذات تركيز D2C | قصير المدى (≤ سنتان) |

| نمو قياسي في صادرات الأدوية يتطلب توريد القنينات والأمبولات المعقمة | +1.5% | مجمعات الأدوية الموجهة للتصدير في حيدر آباد، أحمد آباد | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة متطلبات تلبية التجارة السريعة من المدن الهندية من الدرجة الأولى

تعد التجارة السريعة بالتسليم في 10-30 دقيقة، مما يدفع سوق التغليف في الهند نحو المواد الهجينة التي توفر الوسادة، والعزل، وتثبت أدلة العبث ضمن حقائب الدراجين المكتظة. تستبدل الشاحنات المصغرة المموجة المراسلي التقليدي لتقليل الخدش عبر عمليات التسليم المتعددة، بينما تنظم النوافذ البوليمرية المثقبة الدقيقة الرطوبة للمنتجات الطازجة. الثبات الحراري أمر بالغ الأهمية لحزم الصيدلية ومنتجات الألبان في الميل الأخير؛ لذلك يروج المحولون لبطانات الجل متغيرة الطور المتوافقة مع تيارات الإعادة التدوير البلدية. لاحظت UFlex الاعتماد الريفي المبكر لهذه التصاميم، مما يشير إلى أن فوائد الحجم ستصل قريباً إلى مدن الدرجة الثانية مع كثافة شبكات الميل الأخير. [1]UFlex Limited, "Q4 FY24 Investor Presentation," uflexltd.comينظر المستثمرون إلى القطاع كبوابة للنمو بأرقام مزدوجة لأن المنتجات عالية السرعة تقدم كميات متكررة تعوض تكلفة الركائز المتميزة، مما يعزز تحول سوق التغليف في الهند نحو اقتراحات القيمة القائمة على الأداء.

تفويض EPR الحكومي يسرع اعتماد المحتوى المعاد تدويره

يجبر الموعد النهائي في أبريل 2025 لـ 30% من الراتنج بعد الاستهلاك في البلاستيك الصلب المنتجين على إعادة تصميم الحزم وتأمين rPET صالح للطعام في بيئة محدودة العرض. خمسة معيدين هنود مرخصين فقط يمكنهم توفير مواد متوافقة، لذلك تتكامل علامات المشروبات ومنتجات الألبان عمودياً أو تؤمن عقود متعددة السنوات لضمان المواد الخام. الاستثمارات التي تتجاوز 10,000 كرور روبية هندية منذ عام 2022 قد حسنت خطوط الغسيل، والمثاقب، ووحدات إزالة التلوث، مما يجعل قدرة الإعادة التدوير خندقاً تنافسياً بدلاً من عبء قانوني. مع ارتفاع الهدف إلى 60% بحلول عام 2029، يتوقع سوق التغليف في الهند عمليات دمج متسارعة بين موردي الراتنج والحشوات، مما يؤسس أنظمة بيئية متكاملة تخفض تكاليف اللوجستيات العكسية وترفع الهوامش من خلال اعتمادات المنتج الموسعة.

إضافة سريعة للقدرة في مرافق إعادة تدوير زجاجات PET إلى زجاجات

ضاعفت جانيشا إيكوبيت إنتاجها من rPET صالح للزجاجات ثلاث مرات إلى 42,000 طن سنوياً باستخدام أنظمة ستارلنجر، مما يضعها لالتقاط 25% من نفايات PET الوطنية بحلول عام 2026. المشاريع المتوازية من قبل إندوراما فينتشرز، ودونسيري، وفارون بيفيراجز ستضيف 100 ألف طن بحلول عام 2025، مجمعة المصانع بالقرب من ماهاراشترا وتاميل نادو القريبة من الموانئ لمرونة التصدير. [2]Indorama Ventures, "Joint Venture Plans Multiple Recycling Facilities," indoramaventures.com المراكز المركزة تقصر مسافات نقل البالات، وتقلل انبعاثات الغازات الدفيئة، وتمكن التتبع من خلال علامات البالات الرقمية. هذه الكفاءات تثبت مسار الاقتصاد الدائري لسوق التغليف في الهند، مغرية الشركات العالمية لحجز حصص الراتنج المعاد تدويره مسبقاً لسلاسل التوريد في آسيان والشرق الأوسط المتعاملة من الهند.

اختراق الطعام الجاهز في الأسواق الريفية يعزز الأكياس المرنة

زيادة الدخل المتاح والطرق الريفية لجميع الطقس توسع القاعدة القابلة للعنونة للوجبات الخفيفة المحيطة، ومخاليط الدخن، ومشروبات الألبان المدعمة. تزدهر الأكياس المرنة لأنها تقدم حواجز الغاز والضوء بوزن جرام منخفض وتناسب "اقتصاديات الكيس" التي تشجع مشتريات التجربة. خط أمول العضوي وإطلاق ITC متعدد الحبوب يعتمد على الصفائح الجاهزة للتعقيم المتوافقة مع برامج الجمع على جانب الطريق. أغشية باكا القابلة للتحلل من البقايا الزراعية تضيف قابلية التحلل الحيوي، مما يمكن التسميد المباشر للحقول عندما تتأخر الخدمات البلدية. على المدى الطويل، سيرى سوق التغليف في الهند القيمة تنتقل نحو مبتكري العبوات المرنة الذين يوازنون بين الأداء والقدرة على تحمل التكاليف وقابلية التحلل المعتمدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| وقفات متقطعة على البلاستيك أحادي الاستخدام | -1.3% | على المستوى الوطني، مع تنفيذ متفاوت عبر الولايات | قصير المدى (≤ سنتان) |

| أسعار ورق الكرافت المتقلبة على اضطرابات ورق النفايات المستورد | -0.8% | مجمعات تصنيع الورق في أوديشا، أندرا براديش، كارناتاكا | متوسط المدى (2-4 سنوات) |

| البنية التحتية المحدودة للسلسلة الباردة تقيد التغليف النشط | -0.6% | الأسواق الريفية ومدن الدرجة الثانية/الثالثة ذات الفجوات في البنية التحتية | طويل المدى (≥ 4 سنوات) |

| قاعدة المحولين المجزأة تقيد استثمارات الأتمتة | -0.9% | على المستوى الوطني، خاصة تؤثر على المحولين صغار الحجم | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

وقفات متقطعة على البلاستيك أحادي الاستخدام

حظر الولايات المتفرق على المصاصات، والخلاطات، وحقائب معينة ينظم حوالي 11% من الإنتاج أحادي الاستخدام في الهند، تاركاً المنتجين يتلاعبون بخطوط الإنتاج المزدوجة ومخازن الاحتياط. لأن التنفيذ يتذبذب، يتردد المحولون الصغار في تمويل قوالب جديدة، مما يخفض استخدام الطاقة ويضخم تكاليف الوحدة. الاستثناءات التي تغطي أغلفة الطعام متعددة الطبقات وزجاجات المشروبات تشوه التكافؤ التنافسي بين الأشكال المرنة والصلبة، حاقنة عدم اليقين في دورات تخطيط رأس المال لسوق التغليف في الهند. العلامات التجارية تحتال بتصميم هياكل أحادية المادة يمكنها تلبية الحظر المستقبلي بينما تبقى تنافسية في السعر، لكن إيقاع السياسة غير المؤكد لا يزال يضغط على آفاق العائد على الاستثمار.

أسعار ورق الكرافت المتقلبة على اضطرابات ورق النفايات المستورد

رسوم الشحن وفجوات العرض للألياف المستردة من أوروبا وأمريكا الشمالية تثير تقلبات بأرقام مزدوجة في أسعار الكرافت. المصانع المحلية تضغط للحصول على تعريفات مكافحة الإغراق على واردات الألواح البكر، مضيفة متغير آخر للمحولين. ضغط الهامش يبطئ استبدال الورق رغم أهداف الاستدامة.

تحليل القطاعات

حسب نوع التغليف: هيمنة البلاستيك تواجه اضطراب مستدام

احتفظ البلاستيك بحصة 42.12% من سوق التغليف في الهند في عام 2024 بفضل التنوع الذي لا يضاهى في سلاسل الطعام، والدواء، والصناعة. الورق المقوى، رغم كونه أصغر، توسع بأسرع معدل نمو سنوي مركب 12.21% حتى عام 2030 حيث طالبت فرق التجارة الإلكترونية، والمطاعم سريعة الخدمة، والمشتريات الحكومية بخيارات قابلة للإعادة التدوير بشكل مرئي. احتفظ الزجاج الحاوي بقوة متخصصة في المشروبات الروحية المميزة والعقاقير الوريدية، بينما أمنت العلب المعدنية عمر رف أطول للأطعمة المصنعة تحت درجات الحرارة المحيطة الريفية. تحول قطاع البلاستيك نحو المحتوى المعاد تدويره يعيد تعريف عقود التوريد، مع UFlex تعيد تدوير 6,600 طن من PET بعد الاستهلاك في السنة المالية 2024 كجزء من خطة التكامل الخلفي. خصصت ITC 30-35% من نفقاتها الرأسمالية البالغة 20,000 كرور روبية هندية للألواح والتغليف، مما يعزز المسار نحو البدائل القائمة على الألياف.

يُتوقع أن ينمو حجم سوق التغليف في الهند للبلاستيك الصلب المرتبط بالمشروبات والتنظيف المنزلي جنباً إلى جنب مع تفويضات المحتوى المعاد تدويره التي تشجع اتفاقيات الاستيعاب المستقرة لحبيبات rHDPE و rPP. بالمقابل، الصفائح متعددة الطبقات البكر تواجه تراجع التجارة نحو الأغلفة الهجينة من ورق-بولي التي يمكن فصلها في الإعادة التدوير الرئيسية. تواصل صناعة التغليف في الهند تجربة التفكك الإنزيمي والتنقية بالمذيبات لدفع أسقف المحتوى المعاد تدويره فوق 70% دون المساومة على سلامة ملامسة الطعام. الشركات التي تتكامل في الإعادة التدوير الميكانيكية والكيميائية على نطاق واسع متوقع أن تحكم علاوة، منقلة الميزة التنافسية من إنتاجية البثق إلى براعة استصلاح الراتنج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تنسيق التغليف: الحلول المرنة تقود تطور السوق

استولت العبوات المرنة على حصة 54.32% من سوق التغليف في الهند في عام 2024 وتقدمت بمعدل نمو سنوي مركب 11.51% حيث استبدل المحولون الأحواض الصلبة بالأكياس خفيفة الوزن التي قللت تكاليف الشحن بما يصل إلى 70%. ارتفع الطلب من الحبوب الجاهزة، وأكياس المكملات الغذائية، والمبيدات الزراعية ذات الجرعة الواحدة، كل منها يستفيد من الأختام المحكمة وميزات الفتح السهل. الصفائح أحادية المادة PE-PE و PP-PP تكسب جذباً تحت بروتوكولات التصميم للإعادة التدوير، بينما حواجز EVOH تمدد عمر الرف للمنتجات المعقمة دون رقائق الألمنيوم. الابتكارات مثل العلامات المائية الرقمية تسمح بالفرز الآلي في مرافق استرداد المواد، معززة أوراق اعتماد الدائرية.

الأشكال الصلبة لا تزال تهيمن على المشروبات الغازية، والمنظفات، والعناية بالبشرة المميزة، حيث الصلابة، ومقاومة السقوط، وتأثير الرف يفوق عقوبات الوزن. فرص النمو تستمر في أحواض PP المقولبة بالحقن رقيقة الجدار المدعمة بحشوات التلك التي تمكن توفير 20% في الوزن. تلقت كراتين التعقيم دفعة عندما استثمرت SIG 90 مليون يورو في مصنع أحمد آباد قادر على توريد 4 مليار عبوة سنوياً، عاكسة الثقة في أن سوق التغليف في الهند سيسرع التحول من الأكياس المفتوحة إلى أنظمة الحليب المستقر على الرف. بشكل عام، يعيد المحولون معايرة محافظ الآلات، يتحوطون بين مكابس الفلكسوغرافيا للمنتجات عالية المزج وخطوط الحقن المهيأة لمزيج راتنج بعد الاستهلاك.

حسب الصناعة النهائية: قيادة قطاع الطعام وسط اضطراب التجارة الإلكترونية

احتفظت صناعة الطعام بحصة 48.54% من سوق التغليف في الهند في عام 2024، مدفوعة باستهلاك الوجبات الخفيفة المعبأة، والمواد الأساسية، ومنتجات الألبان التي تتطلب أختام الجو المتحكم. الأسر النووية الحضرية تفضل العبوات المجزأة، دافعة العلامات التجارية نحو الأكياس القائمة مع سحابات قابلة للإغلاق المتكرر. الاستيعاب الريفي للمواد الأساسية المدعمة يضع الصفائح المرنة كالخيار المفضل بسبب مقاومتها للرطوبة والآفات خلال النقل الطويل. قطاع المشروبات يمتد بين PET والزجاج، لكن المشروبات الروحية المميزة المصنوعة يدوياً تستخدم بشكل متزايد علب الألمنيوم المؤكسدة لتعزيز الروايات التجارية حول الاستدامة.

تغليف التجارة الإلكترونية، التي تتوسع بمعدل نمو سنوي مركب 15.1%، تعيد تشكيل التصاميم حول تسعير الوزن البعدي والإنشاءات الجاهزة للإرجاع. حشوات الفراغ القائمة على الورق وشاحنات المموج B-flute تستبدل غلاف الفقاعات، لكن العلامات التجارية تبقى حذرة من تلوث غبار الورق للإلكترونيات ومستحضرات التجميل. صادرات الأدوية تتطلب قنينات زجاج البوروسيليكات من النوع الأول، وزجاجات HDPE المقولبة في الغرف النظيفة، وأغطية مقاومة للعبث، كلها تحكم هوامش أعلى وشهادات صارمة. العبوات الصناعية المجمعة، من IBCs إلى FIBCs PP المنسوجة، تعتمد على أغشية مستقرة الأشعة فوق البنفسجية مناسبة للتخزين الخارجي الاستوائي. تنويع القطاعات يؤكد حاجة صناعة التغليف في الهند لخطوط الإنتاج المعيارية التي تتمحور بسرعة عبر فئات المصب دون تكبد وقت تعطل تغيير مطول.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن غرب وجنوب الهند على سوق التغليف في الهند بفضل مجمعات البتروكيماويات المتكاملة، والوصول إلى الموانئ، ومجمعات معالجة الزراعة. ماهاراشترا، وغوجارات، وتاميل نادو تستضيف خطوط الأغشية متعددة الطبقات، ومحببات PET المعاد تدويره، ومصانع المموج العملاقة التي تستفيد من اللوجستيات الموجهة للتصدير. هذه الولايات أيضاً طرحت سجلات EPR مبكراً، مما أعطى المحولين المحليين بداية متقدمة في اعتماد التتبع ومعدلات الاستصلاح. المشاريع المشتركة، مثل فارون بيفيراجز-إندوراما، اختارت العقارات الصناعية بالقرب من أحمد آباد للقرب من مشتري راتنج صالح للزجاجات.

الممرات الشمالية والشرقية، في حين كانت تاريخياً غير مخدومة، تبرز كعقد فرص. المناطق الصناعية المدعومة حكومياً في أوتار براديش وبنغال الغربية توفر حوافز ضريبية لوحدات الأكياس المرنة والكرتون القابل للطي التي تستهدف سلاسل قيمة البستنة وتربية الأحياء المائية. أوجه القصور في السلسلة الباردة لا تزال تعيق اعتماد التغليف النشط، لكن ارتفاع انتشار الهواتف الذكية يغذي الطلب على كراتين التجارة الإلكترونية المقاومة للعبث في بلدات الدرجة الثانية. يتوقع سوق التغليف في الهند أن تمتص هذه المناطق فائض القدرة من المجمعات الغربية، موازنة البصمة الوطنية وتخفيف اختناقات الشحن.

مراكز الأدوية الموجهة للتصدير في حيدر آباد وفيساخاباتنام تضخم الطلب على أمبولات زجاج النوع الأول وبليسترز الألمنيوم المطلي التي تلبي دستور الأدوية الأوروبي والأمريكي. تعاون SGD Pharma مع كورنينغ لإنتاج قنينات Velocity في تيلانغانا يجسد كيف يؤمن التخصص الإقليمي التوريد المتوافق للبيولوجيات عالية القيمة. عبر المناطق، تتفاوت السياسات البلدية حول فصل نفايات البلاستيك، مؤثرة على توفر المواد الخام لمصانع الإعادة التدوير المحلية ومشكلة مرونة سلسلة التوريد لسوق التغليف في الهند.

المشهد التنافسي

سوق التغليف في الهند مجزأ. موجة PAG بقيمة 1.2 مليار دولار أمريكي، تشمل حصص في مانجوشري تكنوباك وبرافيشا إندستريز، تشير إلى استراتيجية تجميع جارية تستهدف منافذ الأدوية والطعام عالية الهامش. المجمعون يأولون الأصول مع الإعادة التدوير الداخلي، وقدرة القولبة المعقمة، ومكابس الفلكسو متعددة الألوان لخدمة خطوط أنابيب FMCG والرعاية الصحية المتنوعة. الوحدات الأصغر، غالباً مصانع الورق العائلية، تجد صعوبة في تمويل أنظمة التفتيش المجهزة بالذكاء الاصطناعي أو آلات الرص الآلية، موسعة الفجوة الإنتاجية.

ترسيخ الاستدامة يقود سباقات التكنولوجيا: UFlex تتكامل مع الذكاء الاصطناعي للصيانة التنبؤية، واسترداد حرارة النفايات، والتحكم الحاد في التسجيل على خطوط الحفر لتقليل هدر الحبر. [3]UFlex Limited, "Latest News & Insights," uflexltd.comالشركات الناشئة مثل بامبرو تحول الخيزران وقصب السكر إلى مراسلين مقولبة، بعد أن أزاحت أكثر من 1,000 طن من البلاستيك بينما تخدم 170 عميل مؤسسي. الموردون الدوليون يستجيبون بالتوطين؛ مصنع كراتين التعقيم الجديد لـ SIG يقلل أوقات التسليم لتعاونيات الألبان التي تتحول إلى عبوات مستقرة على الرف. في الوقت نفسه، ITC تستفيد من إشراف الغابات لتأمين الألياف البكر، موازنة مخاطر السلع مع الورق المقوى المعتمد المستخدم في قنوات الخدمة السريعة المتنامية. التحالفات الاستراتيجية التي تقرن مختبرات التصميم مع علماء المواد ستقرر على الأرجح القيادة المستقبلية في سوق التغليف في الهند.

قادة صناعة التغليف في الهند

-

شوت بوناوالا المحدودة الخاصة

-

جيريشايمر إيه جي

-

آجي جلاسباك (إتش إس آي إل المحدودة)

-

بي جي بي جلاس المحدودة الخاصة (بيراملا جلاس)

-

هندوستان ناشيونال جلاس آند إندستريز المحدودة (إتش إن جي آي إل)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: افتتحت SIG أول مصنع كراتين التعقيم الهندي في أحمد آباد، مستثمرة 90 مليون يورو بقدرة 4 مليار عبوة ومخصصة 50 مليون يورو أخرى لخط البثق بحلول عام 2027.

- فبراير 2025: رفعت جانيشا إيكوبيت قدرة rPET صالح للزجاجات إلى 42,000 طن سنوياً من خلال نظامين ستارلنجر، تهدف لإعادة تدوير 25% من نفايات زجاجات PET الوطنية بحلول عام 2026.

- يناير 2025: استحوذت PAG على برافيشا إندستريز بقيمة مؤسسية 1,700 كرور روبية هندية، معززة موقعها في تغليف الأدوية المعقمة.

- يناير 2025: اشترت كانباك تريندز مرفق سابتاجيري باكاجينغز في سيلفاسا، مضيفة بطاقات دعم البليستر إلى محفظة المستهلكين.

نطاق تقرير سوق التغليف في الهند

يُعرف التغليف بأنه عملية توفير غطاء حمائي وإعلامي للمنتج بحيث يحمي المنتج أثناء التعامل مع المواد، والتخزين، والحركة ويوفر أيضاً معلومات مفيدة لجميع شركاء سلسلة التوريد ذوي الصلة حول محتوى العبوة. يمكن أن يمتد تطبيقه من التغليف الأولي، والثانوي، والثالثي إلى التغليف المساعد.

سوق التغليف الهندي مقسم حسب المادة (البلاستيك، الورق، الزجاج الحاوي، العلبة المعدنية، والحاوية) والمستخدمين النهائيين (الطعام والمشروبات، والتجزئة والتجارة الإلكترونية، والدهانات والكيماويات، والصناعية، والعناية الشخصية ومستحضرات التجميل، والمستخدمين النهائيين الآخرين). أحجام السوق والتوقعات فيما يتعلق بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه مقدمة.

| التغليف البلاستيكي | حسب النوع | التغليف البلاستيكي الصلب | حسب نوع المادة | البولي إيثيلين (PE) |

| البولي بروبيلين (PP) | ||||

| بولي إيثيلين تيرفثاليت (PET) | ||||

| بولي فينيل كلورايد (PVC) | ||||

| البولي ستايرين (PS) والبولي ستايرين الموسع (EPS) | ||||

| أنواع المواد الأخرى | ||||

| حسب نوع المنتج | الزجاجات والجرار | |||

| الأغطية والأقفال | ||||

| الصواني والحاويات | ||||

| أنواع المنتجات الأخرى | ||||

| حسب الصناعة النهائية | طعام | |||

| مشروبات | ||||

| أدوية | ||||

| مستحضرات التجميل والعناية الشخصية | ||||

| صناعية | ||||

| صناعة نهائية أخرى | ||||

| التغليف البلاستيكي المرن | حسب نوع المادة | البولي إيثيلين (PE) | ||

| البولي بروبيلين الموجه ثنائي المحاور (BOPP) | ||||

| البولي بروبيلين المصبوب (CPP) | ||||

| أنواع المواد الأخرى | ||||

| حسب نوع المنتج | الأكياس والحقائب | |||

| الأغشية والأغلفة | ||||

| أنواع المنتجات الأخرى | ||||

| حسب الصناعة النهائية | طعام | |||

| مشروبات | ||||

| أدوية | ||||

| مستحضرات التجميل والعناية الشخصية | ||||

| صناعية | ||||

| صناعة نهائية أخرى | ||||

| حسب نوع المنتج | الزجاجات والجرار | |||

| الأكياس والحقائب | ||||

| منتجات درجة الحجم | ||||

| أنواع المنتجات الأخرى | ||||

| حسب الصناعة النهائية | طعام | |||

| مشروبات | ||||

| مستحضرات التجميل والعناية الشخصية | ||||

| أدوية | ||||

| صناعية | ||||

| صناعة نهائية أخرى | ||||

| التغليف الورقي | حسب نوع المنتج | الكرتون القابل للطي | ||

| الصناديق المموجة | ||||

| الورق المقوى السائل | ||||

| نوع منتج آخر | ||||

| حسب الصناعة النهائية | طعام | |||

| مشروبات | ||||

| التجارة الإلكترونية | ||||

| صناعة نهائية أخرى | ||||

| الزجاج الحاوي | حسب اللون | أخضر | ||

| كهرماني | ||||

| فلنت | ||||

| ألوان أخرى | ||||

| حسب الصناعة النهائية | طعام | |||

| كحولية | ||||

| غير كحولية | ||||

| العناية الشخصية ومستحضرات التجميل | ||||

| الأدوية (باستثناء القنينات والأمبولات) | ||||

| العطور | ||||

| العلب والحاويات المعدنية | حسب نوع المادة | فولاذ | ||

| ألمنيوم | ||||

| حسب نوع المنتج | علب | |||

| براميل وبراميل | ||||

| أغطية وأقفال | ||||

| نوع منتج آخر | ||||

| حسب الصناعة النهائية | طعام | |||

| مشروبات | ||||

| الكيماويات والبترول | ||||

| صناعية | ||||

| الدهانات والطلاءات | ||||

| صناعة نهائية أخرى | ||||

| مرن |

| صلب |

| طعام |

| مشروبات |

| الأدوية والرعاية الصحية |

| العناية الشخصية ومستحضرات التجميل |

| صناعية |

| التجارة الإلكترونية |

| صناعة نهائية أخرى |

| حسب نوع التغليف | التغليف البلاستيكي | حسب النوع | التغليف البلاستيكي الصلب | حسب نوع المادة | البولي إيثيلين (PE) |

| البولي بروبيلين (PP) | |||||

| بولي إيثيلين تيرفثاليت (PET) | |||||

| بولي فينيل كلورايد (PVC) | |||||

| البولي ستايرين (PS) والبولي ستايرين الموسع (EPS) | |||||

| أنواع المواد الأخرى | |||||

| حسب نوع المنتج | الزجاجات والجرار | ||||

| الأغطية والأقفال | |||||

| الصواني والحاويات | |||||

| أنواع المنتجات الأخرى | |||||

| حسب الصناعة النهائية | طعام | ||||

| مشروبات | |||||

| أدوية | |||||

| مستحضرات التجميل والعناية الشخصية | |||||

| صناعية | |||||

| صناعة نهائية أخرى | |||||

| التغليف البلاستيكي المرن | حسب نوع المادة | البولي إيثيلين (PE) | |||

| البولي بروبيلين الموجه ثنائي المحاور (BOPP) | |||||

| البولي بروبيلين المصبوب (CPP) | |||||

| أنواع المواد الأخرى | |||||

| حسب نوع المنتج | الأكياس والحقائب | ||||

| الأغشية والأغلفة | |||||

| أنواع المنتجات الأخرى | |||||

| حسب الصناعة النهائية | طعام | ||||

| مشروبات | |||||

| أدوية | |||||

| مستحضرات التجميل والعناية الشخصية | |||||

| صناعية | |||||

| صناعة نهائية أخرى | |||||

| حسب نوع المنتج | الزجاجات والجرار | ||||

| الأكياس والحقائب | |||||

| منتجات درجة الحجم | |||||

| أنواع المنتجات الأخرى | |||||

| حسب الصناعة النهائية | طعام | ||||

| مشروبات | |||||

| مستحضرات التجميل والعناية الشخصية | |||||

| أدوية | |||||

| صناعية | |||||

| صناعة نهائية أخرى | |||||

| التغليف الورقي | حسب نوع المنتج | الكرتون القابل للطي | |||

| الصناديق المموجة | |||||

| الورق المقوى السائل | |||||

| نوع منتج آخر | |||||

| حسب الصناعة النهائية | طعام | ||||

| مشروبات | |||||

| التجارة الإلكترونية | |||||

| صناعة نهائية أخرى | |||||

| الزجاج الحاوي | حسب اللون | أخضر | |||

| كهرماني | |||||

| فلنت | |||||

| ألوان أخرى | |||||

| حسب الصناعة النهائية | طعام | ||||

| كحولية | |||||

| غير كحولية | |||||

| العناية الشخصية ومستحضرات التجميل | |||||

| الأدوية (باستثناء القنينات والأمبولات) | |||||

| العطور | |||||

| العلب والحاويات المعدنية | حسب نوع المادة | فولاذ | |||

| ألمنيوم | |||||

| حسب نوع المنتج | علب | ||||

| براميل وبراميل | |||||

| أغطية وأقفال | |||||

| نوع منتج آخر | |||||

| حسب الصناعة النهائية | طعام | ||||

| مشروبات | |||||

| الكيماويات والبترول | |||||

| صناعية | |||||

| الدهانات والطلاءات | |||||

| صناعة نهائية أخرى | |||||

| حسب تنسيق التغليف | مرن | ||||

| صلب | |||||

| حسب الصناعة النهائية | طعام | ||||

| مشروبات | |||||

| الأدوية والرعاية الصحية | |||||

| العناية الشخصية ومستحضرات التجميل | |||||

| صناعية | |||||

| التجارة الإلكترونية | |||||

| صناعة نهائية أخرى | |||||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق التغليف في الهند؟

تقف عند 101.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 169.73 مليار دولار أمريكي بحلول عام 2030.

أي تنسيق تغليف يحتل أكبر حصة في الهند؟

تقود العبوات المرنة بـ 54.32% من حصة سوق التغليف في الهند في عام 2024 بسبب خفة وزنها وتنوعها.

كيف يؤثر تفويض EPR على اختيارات المواد؟

يجب على العلامات التجارية دمج 30% من المحتوى المعاد تدويره بحلول عام 2025، موجهة استثمارات كبيرة في سلاسل توريد rPET و rHDPE.

لماذا منصات التجارة السريعة مهمة لموردي التغليف؟

وعود التسليم في عشر دقائق تتطلب عبوات مقاومة للصدمات، ومقاومة للعبث تتحمل نقاط تداول متعددة دون المساومة على سلامة المنتج.

أي قطاع استخدام نهائي ينمو بأسرع وتيرة؟

يُتوقع أن يتوسع تغليف التجارة الإلكترونية بمعدل نمو سنوي مركب 15.1% حتى عام 2030 مع اختراق التجارة الإلكترونية مدن الدرجة الثانية والثالثة.

آخر تحديث للصفحة في: