حجم وحصة سوق التغليف في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

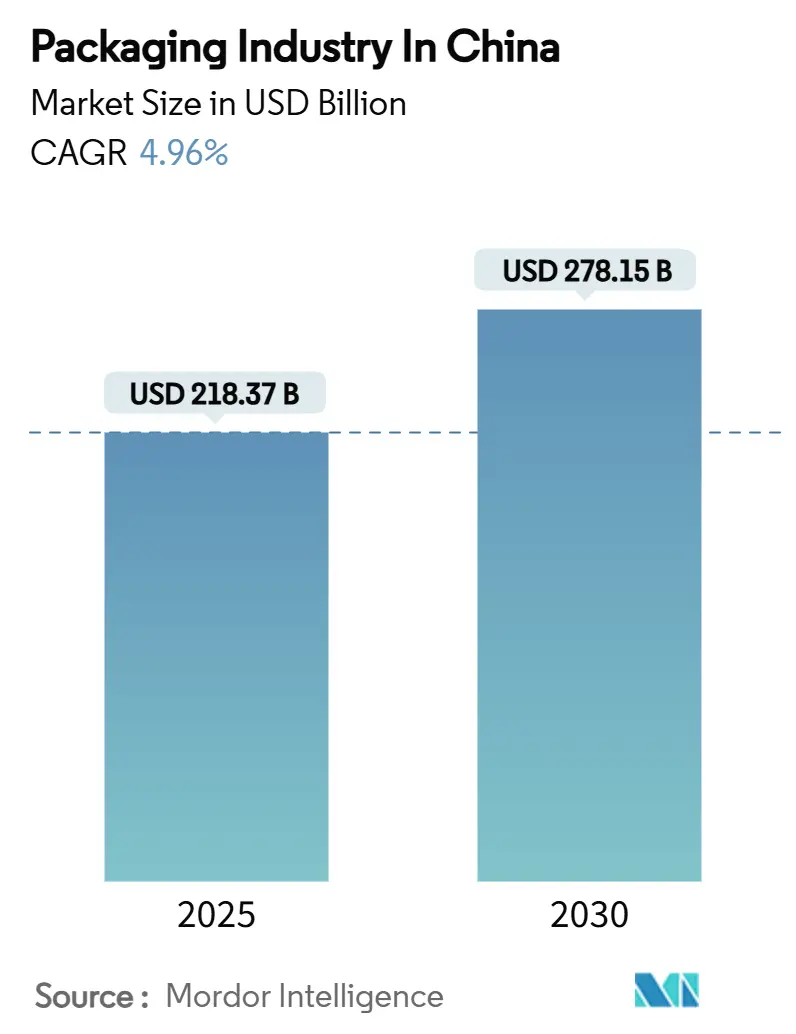

| حجم السوق (2025) | 218.37 مليار دولار أمريكي |

| حجم السوق (2030) | 278.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.96% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف في الصين من قبل Mordor Intelligence

تبلغ قيمة سوق التغليف في الصين 218.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 278.15 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب 4.96% عبر فترة المراجعة. يستمر سوق التغليف في الصين في التوسع على خلفية أكبر نظام إيكولوجي للتجارة الإلكترونية في العالم؛ لمست أحجام الطرود 175 مليار وحدة في عام 2024، مما يكثف الطلب على تنسيقات التعبئة المتينة والجاهزة للأتمتة.[1]دائرة فوجيان الإقليمية للتجارة، "تقرير بيانات سوق التجارة الإلكترونية الصينية 2023،" swt.fujian.gov.cn كما تقود المعايير الإلزامية لتغليف الشحن السريع (GB 43352-2023) سوق التغليف في الصين نحو ركائز منخفضة السمية وأبعاد موحدة.[2]C&K Testing، "تم تنفيذ معيار التغليف السريع الإلزامي GB 43352-2023،" cirs-ck.com في الوقت نفسه، تستفيد الشركات المنتجة المحلية الكبيرة مثل Nine Dragons Paper والشركات العالمية الكبرى مثل Amcor من النطاق واستثمارات المصانع الذكية وخطوط أنابيب البحث والتطوير القائمة على المواد الحيوية لتعزيز المواقف التنافسية. الضغط التنظيمي على البلاستيك أحادي الاستخدام، إلى جانب معدل استرداد مشروبات PET بنسبة 96.48% في عام 2025، يسرع التحول إلى التنسيقات المعاد تدويرها والقائمة على الألياف.

نقاط التقرير الرئيسية

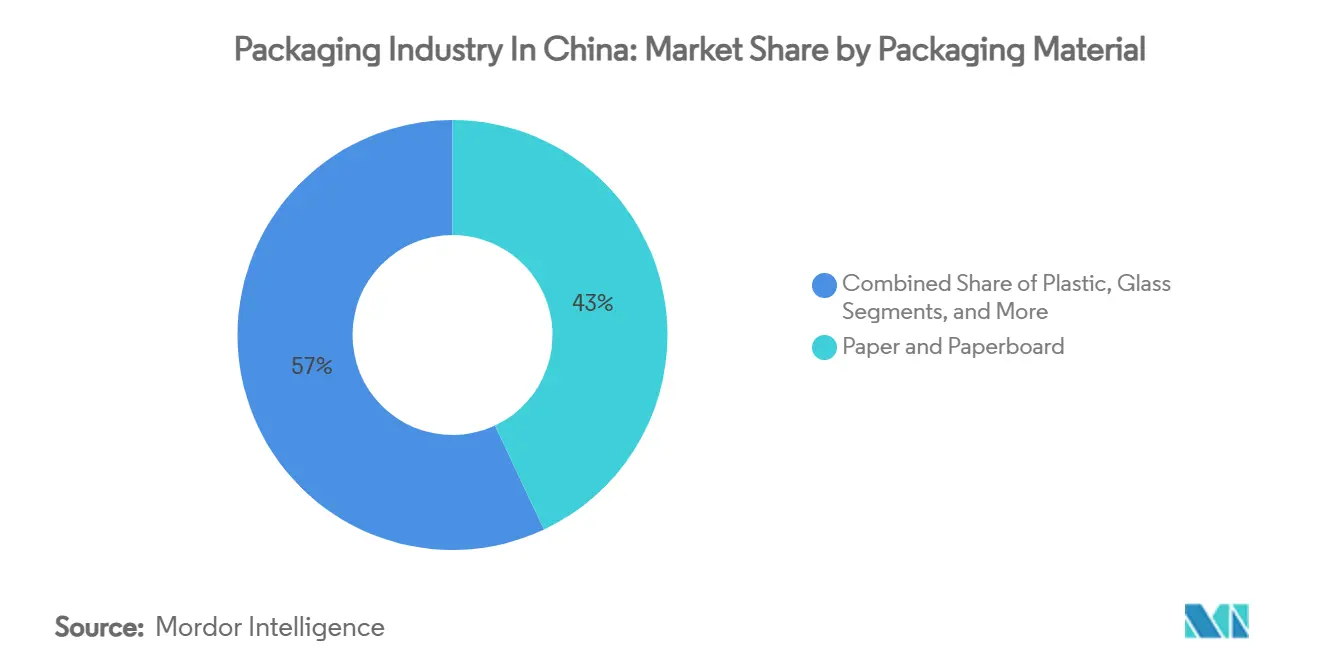

- حسب مواد التغليف، تصدر الورق والكرتون المقوى بحصة إيرادات 43% في عام 2024، بينما من المتوقع أن تزداد المواد الأخرى بمعدل نمو سنوي مركب 7.21% حتى عام 2030.

- حسب نوع التغليف، شكل التغليف الأولي 70% من حجم سوق التغليف في الصين في عام 2024، ومع ذلك من المقرر أن يتوسع التغليف الثالثي بمعدل نمو سنوي مركب 6.03% خلال 2025-2030.

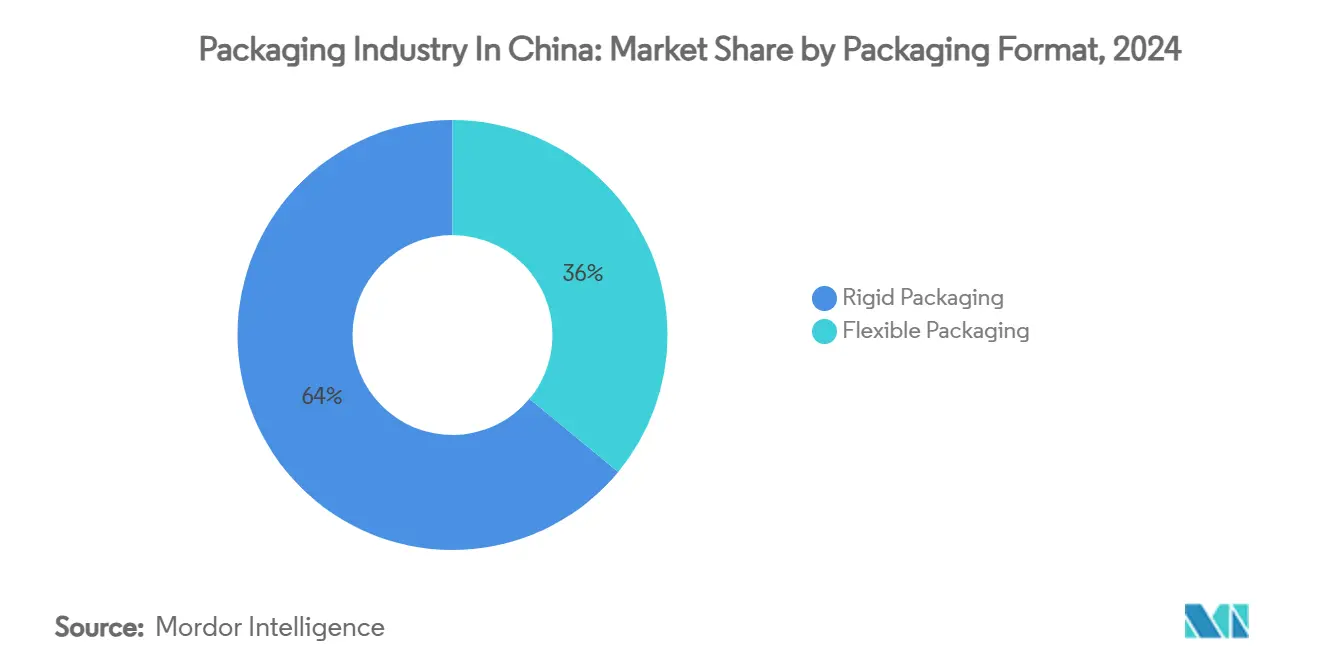

- حسب تنسيق التغليف، احتل التغليف الصلب 64% من حصة سوق التغليف في الصين في عام 2024، بينما يتقدم التغليف المرن بمعدل نمو سنوي مركب 6.79% حتى عام 2030.

- حسب الصناعة المستخدمة النهائية، هيمنت الأغذية والمشروبات على 54% من حجم سوق التغليف في الصين في عام 2024؛ من المتوقع أن تنمو الرعاية الصحية والأدوية بمعدل نمو سنوي مركب 7.14% خلال 2025-2030.

اتجاهات ورؤى سوق التغليف في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو المتفجر لحجم طرود التجارة الإلكترونية | +1.8% | وطني، متركز في مدن الطبقة الأولى والثانية | قصير المدى (≤ 2 سنة) |

| ارتفاع التفضيل للتنسيقات المستدامة القائمة على الورق | +1.2% | عالمي، الأقوى في مراكز التصنيع الساحلية | متوسط المدى (2-4 سنوات) |

| الطلب على تغليف الأغذية المريحة/الجاهزة للشرب | +0.9% | وطني، اعتماد متمركز حضرياً | متوسط المدى (2-4 سنوات) |

| توسع سلسلة التبريد الدوائية | +0.7% | وطني، ممر بكين-شنغهاي-غوانغتشو | طويل المدى (≥ 4 سنوات) |

| عبوات التتبع المدعومة باللوجستيات الذكية (إنترنت الأشياء) | +0.5% | وطني، برامج تجريبية في المدن الكبرى | طويل المدى (≥ 4 سنوات) |

| ارتفاع تغليف الأدوية الحيوية فائقة البرودة | +0.3% | وطني، متركز في مجمعات التكنولوجيا الحيوية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو المتفجر لحجم طرود التجارة الإلكترونية

يرتبط سوق التغليف في الصين بإحكام بإنتاجية الطرود، التي وصلت إلى 175 مليار وحدة في عام 2024، مما يقود ضغطاً غير مسبوق على التوسيد والأختام المقاومة للعبث وتوافق الفرز الآلي. تعتمد مراكز الإنجاز في مدن الطبقة الأولى الآن على أنظمة التوجيه بالذكاء الاصطناعي التي تقلل أوقات التسليم من الرصيف إلى الباب بنسبة 35%، مما يلزم المحولات بتقصير أطوال التشغيل دون المساس بالسلامة الهيكلية. يستثمر محولو الكرتون المموج في خطوط الطباعة الرقمية عالية السرعة التي تحاذي الرموز الشريطية ورموز QR مع منصات اللوجستيات، مما يدعم قابلية التتبع في الميل الأخير. المشاركون في السوق الذين يتبنون تصميمات الكرتون المعيارية يبلغون عن تخفيضات بأرقام مزدوجة في المساحة الفارغة، وهي أولوية حيث تتحول شركات البريد السريع نحو التسعير الحجمي. هذه التطورات تحافظ على زخم سوق التغليف في الصين بينما تكافئ المحولات القادرة على دمج ميزات حاملات البيانات مباشرة في ركائز التعبئة.

ارتفاع التفضيل للتنسيقات المستدامة القائمة على الورق

جدول أعمال السياسة الصينية يعطي الأولوية للمدخلات القابلة لإعادة التدوير، مما يحفز أصحاب العلامات التجارية لتفضيل الحلول القائمة على الألياف عبر المشروبات والعناية الشخصية والمراسلات الإلكترونية. قواعد التوصيل الصديقة للبيئة من مجلس الدولة تلزم تجار التجزئة بتقديم مرافق الاستعادة داخل المتجر والكشف العلني عن مقاييس تقليل التغليف. تتحول مطاحن الكرتون المقوى إلى درجات خفيفة الوزن عالية الأداء، مدعومة بابتكارات الطلاء التي تخفف تسرب الرطوبة. توسعات القدرة تشمل خط لوح OptiConcept M من Valmet لأنهوي لينبينغ، المقرر تشغيله بحلول نهاية 2025 (40-60 مليون يورو؛ 43-64 مليون دولار أمريكي). الاعتماد القائم على الألياف يستفيد أيضاً من اعتراف المستهلكين: الدراسات الاستقصائية على مستوى البلاد تظهر أن 68% من المتسوقين يفضلون الأوراق الورقية لتوصيل البقالة عبر الإنترنت عندما يكون الأداء مقارباً.

الطلب على تغليف الأغذية المريحة/الجاهزة للشرب

من المتوقع أن تصل مبيعات التجزئة للأغذية المعبأة إلى 47 تريليون يوان في عام 2025، مما يدعم النمو المستمر في الكراتين المعقمة والأكياس القائمة والصوان القابلة للميكروويف. تطلب القهوة الجاهزة للشرب ومخفوقات البروتين والمشروبات الوظيفية رقائق حاجز الأكسجين التي تمدد مدة الصلاحية بينما تتحمل تقلبات درجة حرارة المستودع. مركز تطوير وتكنولوجيا كونشان من Tetra Pak يعيد هندسة هندسة الكرتون لتقليل استخدام الألياف بنسبة 4% وتسهيل توافق الحبر المحلي. للتمايز، تدمج العلامات التجارية مؤشرات النضارة المعايرة لثغرات سلسلة التبريد في الصين؛ المحولات التي تقدم ملصقات الوقت والحرارة المدمجة تحصل على تسعير مميز وتعزز مسار نمو سوق التغليف في الصين.

توسع سلسلة التبريد الدوائية

القطاع الدوائي في طريقه لرفع إنفاق الدواء المحلي إلى 110.97 مليار دولار أمريكي بحلول عام 2034، مما يحفز الطلب على التعبئة الثانوية والثالثية المتخصصة للأدوية الحيوية. أحجام الطرود المتحكم بدرجة حرارتها ترتفع بأسرع معدل على طول ممر بكين-شنغهاي-غوانغتشو حيث تقوم شبكات المستشفيات بمركزة مخزون الأدوية الحيوية. الشاحنات الحرارية النشطة المجهزة بمواد تغيير الطور ومسجلات البيانات تحمي الحمولات، مما يلبي معيار لاصق التلامس الغذائي القادم في الصين GB 4806.15-2024. عملاء الأدوية الحيوية يشترطون كشوفات البصمة الكربونية، مما يجبر الموردين على اعتماد المحتوى المعاد تدويره في ألواح العزل. هذه الديناميكيات تثبت الأدوية كقطاع رأسي عالي الهامش داخل سوق التغليف في الصين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قواعد حظر البلاستيك ومسؤولية المنتج الموسعة | -1.1% | وطني، إنفاذ أصرم في المدن الكبرى | قصير المدى (≤ 2 سنة) |

| تكاليف المواد الخام المتقلبة للب والبوليمر | -0.8% | عالمي، تأثير حاد على التصنيع الساحلي | قصير المدى (≤ 2 سنة) |

| البنية التحتية المتفاوتة لإعادة التدوير الإقليمية | -0.4% | وطني، فجوات البنية التحتية الريفية-الحضرية | متوسط المدى (2-4 سنوات) |

| تجارب الحقائب القابلة لإعادة الاستخدام تآكل الطلب الحضري على الكرتون المموج | -0.2% | المراكز الحضرية، مراكز اللوجستيات | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد حظر البلاستيك ومسؤولية المنتج الموسعة

تحظر الصين قائمة متوسعة من البلاستيك أحادي الاستخدام في قنوات التجزئة والبريد السريع، مما يزيد تكاليف الامتثال ويسرع استبدالات المواد.[3]Circularise، "التنقل في المشهد العالمي لامتثال البلاستيك،" circularise.com يجب على المنتجين تمويل أنظمة إعادة التدوير تحت EPR، وغياب الإنفاذ الإقليمي الموحد يعقد استراتيجيات تمرير التكلفة. تواجه العلامات التجارية عدم اليقين حول عتبات المحتوى المعاد تدويره القادمة لعبوات PET و PP التي تلامس الطعام. المحولات الرائدة تتحوط ببناء أنظمة الورق الحلقة المغلقة؛ أخرى تشكل مشاريع مشتركة مع شركات إدارة النفايات لتأمين المواد الخام. حتى تستقر المعايير، يميل تخصيص رأس المال في سوق التغليف في الصين نحو التعديلات التحديثية بدلاً من مشاريع البوليمر الجديدة.

تكاليف المواد الخام المتقلبة للب والبوليمر

في عام 2024 ارتفعت طاقة BPA الاسمية في الصين بنسبة 12.3% إلى 5.48 مليون طن سنوياً، مما يضغط هوامش السوق الفورية ويثير تقلبات أسعار إقليمية تضغط فروق المحولات. الطاقة المفرطة للبولي بروبيلين تمارس بالمثل ضغط أسعار هابط، لكن تقلبات الشحن السريعة وتقلبات أسعار الصرف تقوض المكاسب لموردي الأفلام المرنة في الموانئ الشرقية. يتصارع محولو الكرتون مع واردات الورق المستعاد التي تتقلب بسبب اضطرابات الشحن. فرق المصادر الاستراتيجية تجمع لذلك التحوط بالعقود المستقبلية مع أطر المصادر المزدوجة، رغم أن هذه الإجراءات لا تستطيع تحييد الاضطراب في المواد الخام بالكامل.

تحليل القطاعات

حسب مواد التغليف: هيمنة الورق تواجه تحدي الابتكار الحيوي

استحوذ الورق والكرتون المقوى على 43% من حصة سوق التغليف في الصين في عام 2024 حيث دعمت صناديق الكرتون المموج إنجاز التجارة الإلكترونية وظلت ثقة المستهلك في قابلية إعادة تدوير الألياف عالية. يستفيد القطاع من إنجاز الصين لمعدل إعادة تدوير مشروبات PET بنسبة 96.48% الذي يحول الاهتمام العام إلى حلقات السليولوز. إصلاحات المطاحن موجهة نحو درجات خفيفة الوزن عالية القوة، مما يمكن الشاحنين من تلبية اختبارات الأبعاد والتكديس لمعيار الشحن السريع GB 43352-2023. في الوقت نفسه، من المتوقع أن يرتفع حجم سوق التغليف في الصين للورق والكرتون المقوى بالتزامن مع نمو الطلب على الكرتون المموج الموجه للتصدير بوتيرة منتصف خانة الرقم الواحد حتى عام 2030.

المواد الأخرى - البوليمرات الحيوية وأفلام مزج الجوت ومركبات الليغنين - تسجل أسرع معدل نمو سنوي مركب 7.21%، وإن من قاعدة منخفضة. الاختراقات الأكاديمية تكشف أن تهجين الجوت يحقق مكاسب إنتاجية ألياف بنسبة 24.42%، مما يسرع توسيع بطانات النشا والجوت المقاومة للرطوبة. مركبات الليغنين النانوية الحيوية تضفي خصائص مضادة للأكسدة مناسبة لأغلفة الحلويات، مما يلبي الطلب على التغليف النشط دون إضافات اصطناعية. عقبات الاستثمار تبقى - تكافؤ تكلفة البوليمر الحيوي يبقى بعيد المنال - لكن الشركات الرائدة في السلع الاستهلاكية سريعة الحركة تجرب هذه المواد، محفزة برسوم خصم EPR.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب أنواع التغليف: الأولي يقود بينما الثالثي يتسارع

التنسيقات الأولية - الكراتين والزجاجات وعبوات البثور - تمثل 70% من حجم سوق التغليف في الصين وتبقى حاسمة لحماية المنتج وجاذبية الرف. توقعات سلامة الأغذية وقواعد قابلية تتبع رمز QR تضمن النفقات الرأسمالية المستمرة في خطوط التعبئة عالية السرعة وتقنيات الزخرفة. البيئة التنظيمية تتطلب أيضاً أختاماً مقاومة للعبث للمكملات الغذائية، مما يدعم الطلب على الصفائح متعددة الطبقات.

ينمو التغليف الثالثي بمعدل نمو سنوي مركب 6.03% حيث تؤتمت مراكز الإنجاز التحميل على المنصات وتضاعف التجارة الإلكترونية عبر الحدود متطلبات تحمل الحمولة ثلاث مرات. البرد السريع للتصدير يحدد منصات مقاومة للسحق ومدعومة بـ RFID تغذي البيانات في الوقت الفعلي إلى أنظمة إدارة المستودعات، مما يخلق تجمع ربح جذاب. الداخلون الجدد للسوق الذين يقدمون كتل منصات مركبة مصنوعة من الألياف المعاد تدويرها والراتنجات الحيوية يقصرون أوقات التسليم لتجار التجزئة عبر الإنترنت ويعززون منحنى نمو سوق التغليف في الصين.

حسب تنسيق التغليف: استقرار صلب مقابل ابتكار مرن

التنسيقات الصلبة - الزجاجات والجرار والطبول - تهيمن على 64% من الحصة، مرساة في المشروبات والمواد الكيميائية الصناعية. برامج تخفيف الوزن الآن تقص حتى 9% من الراتنج لكل زجاجة دون المساس بأداء التكديس، مما يدعم هوامش المحولات تحت تقلبات أسعار المواد الخام. مصنعو الحاويات الزجاجية يقوون عروض القيمة من خلال أغطية امتصاص الأكسجين، مما يحمي المشروبات المهنية المميزة.

على النقيض، تتوسع الوسائط المرنة بمعدل نمو سنوي مركب 6.79%، مدعومة بالطلب على الأكياس القائمة في الصلصات وطعام الحيوانات الأليفة. الصفائح المرنة تقطع انبعاثات النقل بحتى 70% مقارنة بالعلب، وهي ميزة تبرزها فرق التسويق في السوبرماركت الحضرية. من المتوقع أن يتوسع حجم سوق التغليف في الصين للتغليف المرن بثبات حيث تتحول السلع الاستهلاكية الرئيسية إلى أفلام PE أحادية المادة لتلبية إرشادات قابلية إعادة التدوير. موردو المعدات يستغلون هذا التحول بإطلاق خطوط أكياس من نمط البرج قادرة على 220 عبوة في الدقيقة، تلبي العلامات التجارية للوجبات الخفيفة عالية الإنتاجية.

حسب الصناعة المستخدمة النهائية: ارتفاع الرعاية الصحية يتحدى هيمنة الأغذية والمشروبات

تحتفظ الأغذية والمشروبات بحصة إيرادات 54%، مستفيدة من الطبقة الوسطى الحضرية الضخمة في الصين. يرتفع انتشار الوجبات الجاهزة ومشروبات RTD إلى جانب الأسر ذات الدخل المزدوج، مما يعطي دفعة للصوان ذات حاجز الأكسجين والكراتين المعقمة. العلامات التجارية تطبع رموز QR على الأكمام الخارجية لنقل المصدر وتعليمات إعادة التدوير، مما يعزز ثقة المستهلك.

تنمو الرعاية الصحية والأدوية بأسرع معدل 7.14% نمو سنوي مركب، محفزة بالطلب على الأدوية الحيوية وإصلاحات المشتريات المستشفيات. مواصفات التعبئة الثانوية تشمل الآن الأختام المقاومة للعبث والترقيم المسلسل المفروض من إدارة المنتجات الطبية الوطنية. من المتوقع أن يتسارع حجم سوق التغليف في الصين للقوارير المبردة حيث تتقدم تجارب لقاح mRNA إلى اختبارات المرحلة المتأخرة. مبتكرو المواد الذين يطورون الشاحنات المعزولة القابلة لإعادة التدوير يجدون شركاء راغبين بين شركات اللوجستيات المتخصصة، مما يدعم أهداف الاقتصاد الدائري.

التحليل الجغرافي

تحتل المحافظات الساحلية 73% من إنتاج التغليف ذي القيمة المضافة في سوق التغليف في الصين. غوانغدونغ تهيمن على بثق الأفلام المرنة بفضل تجميع الإلكترونيات والوصول إلى لوجستيات شنتشن-هونغ كونغ عبر الحدود. كثافة المحولات تتيح لأصحاب العلامات التجارية ضغط أوقات التسليم إلى أقل من ثلاثة أيام لإطلاق الوجبات الخفيفة الترويجية. محافظتا جيانغسو وتشجيانغ المجاورتان تشكلان ممر دلتا نهر اليانغتسي، التي تضم أعلى تركيز للمحولات متعددة الجنسيات وموردي الأتمتة. مناطق شنغهاي الحرة التجارية تسهل استيراد قوالب التشكيل الدقيقة، مما يعزز تطور الإنتاج المحلي. الحوافز الحكومية تشجع أيضاً تعديلات المصانع الذكية التحديثية، مما يجعل الممر سرير اختبار للعبوات الثالثية المدعومة بإنترنت الأشياء.

شاندونغ تبرز كمركز للمواد الخام الكيميائية بحصة >20% من إنتاج BPA الوطني، مما يعطي المحولات الإقليمية مزايا تكلفة المواد الخام. مطاحن الألواح الكبيرة تدمج الطاقة الأسيرة لمواجهة تقلبات الشبكة، مما يضمن إمداد وسط التموج المستقر للشركات الصغيرة والمتوسطة الموجهة للتصدير. السلطات الإقليمية تشارك في الاستثمار في الموانئ الجافة الداخلية التي تربط بميناء تشينغداو البحري، مما يقلل أوقات العبور للصادرات الزراعية الملفوفة في كراتين مهواة.

المناطق الوسطى والغربية تتوسع بسرعة حيث تظل تكاليف العمالة أقل من النظراء الساحليين. الحدائق الصناعية في تشنغدو وتشونغتشينغ تجذب معبئات المشروبات التي تخلق بدورها طلب أساسي لموردي أشكال PET الأولية. ممرات السكك الحديدية فائقة السرعة تقلل رسوم الشحن لمسافات طويلة، مما يسمح لأصحاب العلامات التجارية بقاعدة عمليات التعبئة الداخلية ومع ذلك خدمة تجار التجزئة في الساحل الشرقي خلال 48 ساعة. مراكز التجارة الإلكترونية عبر الحدود في غوانغشي ويونان تقدم منافذ جديدة للصناديق المموجة المعتمدة التي تلبي قواعد ASEAN للصحة النباتية. هذا التنويع الجغرافي يوسد سوق التغليف في الصين ضد تضخم الأجور الساحلية واختناق الموانئ.

المشهد التنافسي

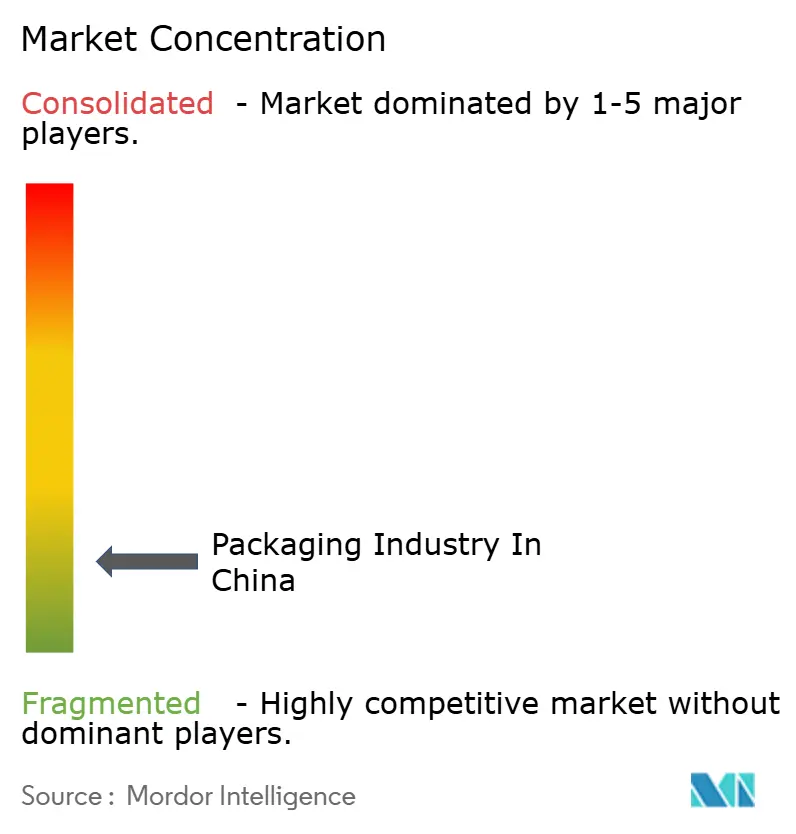

الهيكل التنافسي لسوق التغليف في الصين مجزأ بشكل معتدل، حيث يسيطر أكبر خمسة لاعبين على أقل من 30% من الإيرادات. Nine Dragons Paper وLee & Man Paper تهيمنان على درجات الورق من خلال طاقة التب المدمجة والتموج، مما ينتج تآزرات لوجستية تدافع عن الهوامش. اندماج Amcor عام 2025 مع Berry Global يخلق كياناً بقيمة 27 مليار دولار أمريكي يرفع على الفور النطاق في الرقائق للرعاية الصحية وطعام الحيوانات الأليفة؛ الإدارة تستهدف 650 مليون دولار أمريكي من تآزرات التكلفة عبر ترشيد الشبكة. استحواذ International Paper على DS Smith يمد موطئ قدمها في الكرتون المموج خفيف الوزن، مكملاً إصلاحات مصانع الصين المصممة حول أنظمة استرداد الطاقة.

الاستثمارات التقنية تعمل كخندق رئيسي. نشر Smurfit Westrock لمراجل الكتلة الحيوية وخطوط التحويل المدعومة بالذكاء الاصطناعي متوقع أن يخفض كثافة الكربون بنسبة 15% بينما يقطع إنفاق الطاقة لكل طن. الشركات المحلية متوسطة المستوى تقاوم بتبني قواطع القوالب الدوارة عالية السرعة قادرة على الطباعة حتى التعبئة في مسار واحد، مما يقلص دورات الطلب إلى التسليم للعلامات التجارية عبر الإنترنت. نشر RFID هو ساحة معركة أخرى؛ شراكة McDonald's China وCainiao تقلم جرد المخزون من 60 دقيقة إلى 15 دقيقة وتضع معياراً لسلاسل الخدمة السريعة.

الخطوات الاستراتيجية تستهدف أيضاً الفرص القائمة على المواد الحيوية. عمالقة الورق يوقعون مذكرات تفاهم مع موردي بقايا الزراعة لمعالجة لب القش المشتركة، مما يخفف تقلبات أسعار اللب. متخصصو المرونة يجربون أكياس أحادية المادة تمتثل لبروتوكولات المعاد تدويره الجديدة. الشركات الناشئة في هانغتشو تركز على خليط رئيسي مركب الليغنين، ترفع جولات السلسلة أ من أصحاب العلامات التجارية المتحمسين لتخفيضات انبعاثات النطاق 3. التفاعل الديناميكي بين النطاق والابتكار والامتثال يضع الوتيرة للتوحيد المستقبلي داخل سوق التغليف في الصين.

قادة صناعة التغليف في الصين

-

شركة Sealed Air Corporation

-

شركة ووكسي هواتاي المحدودة

-

شركة Berry Global Group, Inc.

-

شركة Amcor Plc

-

شركة تشجيانغ شينلي للتغليف المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أبلغت Smurfit Westrock عن مبيعات صافية 7.656 مليار دولار أمريكي للربع الأول من عام 2025 وأعلنت عن إغلاق أكثر من 500،000 طن سنوياً من طاقة الورق في أمريكا الشمالية بينما تفتتح مرجل كتلة حيوية في كولومبيا لتحسين الموقع التكلفوي العالمي.

- أبريل 2025: انتهت Amcor من اندماجها مع Berry Global، متوقعة 650 مليون دولار أمريكي من التآزرات السنوية ونمو 12% في ربحية السهم بحلول 2026.

- فبراير 2025: وافق مساهمو Amcor وBerry Global على الاندماج، مبادلة 7.25 سهم Amcor مقابل كل سهم Berry لتوحيد المواقف في رقائق الرعاية الصحية وخدمة الأغذية.

- أكتوبر 2024: حصلت Valmet على طلب 40-60 مليون يورو (43-64 مليون دولار أمريكي) لتوريد خط لوح OptiConcept M لأنهوي لينبينغ، البدء المتوقع نهاية 2025.

نطاق تقرير سوق التغليف في الصين

التغليف هو عملية إحاطة أو حماية المنتجات باستخدام حاويات لتسهيل التوزيع والتعريف والتخزين والترويج والاستخدام. تظهر صناعة التغليف في الصين اتجاهات نمو عبر مختلف الصناعات المستخدمة النهائية، مدفوعة بالتحضر المتزايد وارتفاع الدخل المتاح وتغيير تفضيلات المستهلك. يستثمر مصنعو التغليف الصينيون في تقنيات مبتكرة لتلبية المتطلبات المتطورة للأسواق المحلية والدولية. قطاعات الأغذية والمشروبات والتجارة الإلكترونية والرعاية الصحية تساهم بشكل أساسي في توسع صناعة التغليف في الصين.

صناعة التغليف في الصين مقسمة حسب نوع مواد التغليف (البلاستيك، الورق، الزجاج، المعدن، ومواد التغليف الأخرى)، نوع التغليف (التغليف الأولي، التغليف الثانوي، والتغليف الثالثي)، والصناعة المستخدمة النهائية (الأغذية والمشروبات، الرعاية الصحية والأدوية، الجمال والعناية الشخصية، الصناعية، وصناعات المستخدم النهائي الأخرى). أحجام السوق والتوقعات مقدمة من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البلاستيك |

| الورق والكرتون المقوى |

| الزجاج |

| المعدن |

| المواد الأخرى |

| التغليف الأولي |

| التغليف الثانوي |

| التغليف الثالثي |

| التغليف الصلب |

| التغليف المرن |

| الأغذية والمشروبات |

| الرعاية الصحية والأدوية |

| الجمال والعناية الشخصية |

| الصناعية |

| صناعات المستخدم النهائي الأخرى |

| حسب مواد التغليف | البلاستيك |

| الورق والكرتون المقوى | |

| الزجاج | |

| المعدن | |

| المواد الأخرى | |

| حسب أنواع التغليف | التغليف الأولي |

| التغليف الثانوي | |

| التغليف الثالثي | |

| حسب تنسيق التغليف | التغليف الصلب |

| التغليف المرن | |

| حسب الصناعة المستخدمة النهائية | الأغذية والمشروبات |

| الرعاية الصحية والأدوية | |

| الجمال والعناية الشخصية | |

| الصناعية | |

| صناعات المستخدم النهائي الأخرى |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق التغليف في الصين؟

يقف سوق التغليف في الصين عند 218.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 278.15 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب 4.96%.

أي مواد التغليف تحتل أكبر حصة؟

يقود الورق والكرتون المقوى بحصة إيرادات 43% في عام 2024، مدفوعاً بالتجارة الإلكترونية القوية وشحنات التصدير.

أي قطاع مستخدم نهائي ينمو بأسرع معدل؟

تتوسع عبوات الرعاية الصحية والأدوية بمعدل نمو سنوي مركب 7.14%، مدعومة بالطلب على الأدوية الحيوية واستثمارات سلسلة التبريد.

كيف تشكل اللوائح خيارات التغليف في الصين؟

المعايير الإلزامية للشحن السريع وقواعد تقليل البلاستيك تقود أصحاب العلامات التجارية نحو التنسيقات القائمة على الألياف القابلة لإعادة التدوير والبلاستيك أحادي المادة.

ما الفوائد الاستراتيجية الناشئة من اندماج Amcor-Berry Global؟

الاندماج يخلق كياناً للتغليف بقيمة 27 مليار دولار أمريكي يستهدف 650 مليون دولار أمريكي من تآزرات التكلفة ومواقف معززة في رقائق الرعاية الصحية وطعام الحيوانات الأليفة وخدمة الأغذية.

لماذا يكتسب التغليف الثالثي زخماً؟

أتمتة المستودعات والتجارة الإلكترونية عبر الحدود تقود معدل نمو سنوي مركب 6.03% في التغليف الثالثي حيث تتبنى العلامات التجارية حلول منصات أقوى وجاهزة لـ RFID لتقليل الأضرار وتحسين قابلية التتبع.

آخر تحديث للصفحة في: