حجم وحصة سوق أجهزة الاستشعار الضوئية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

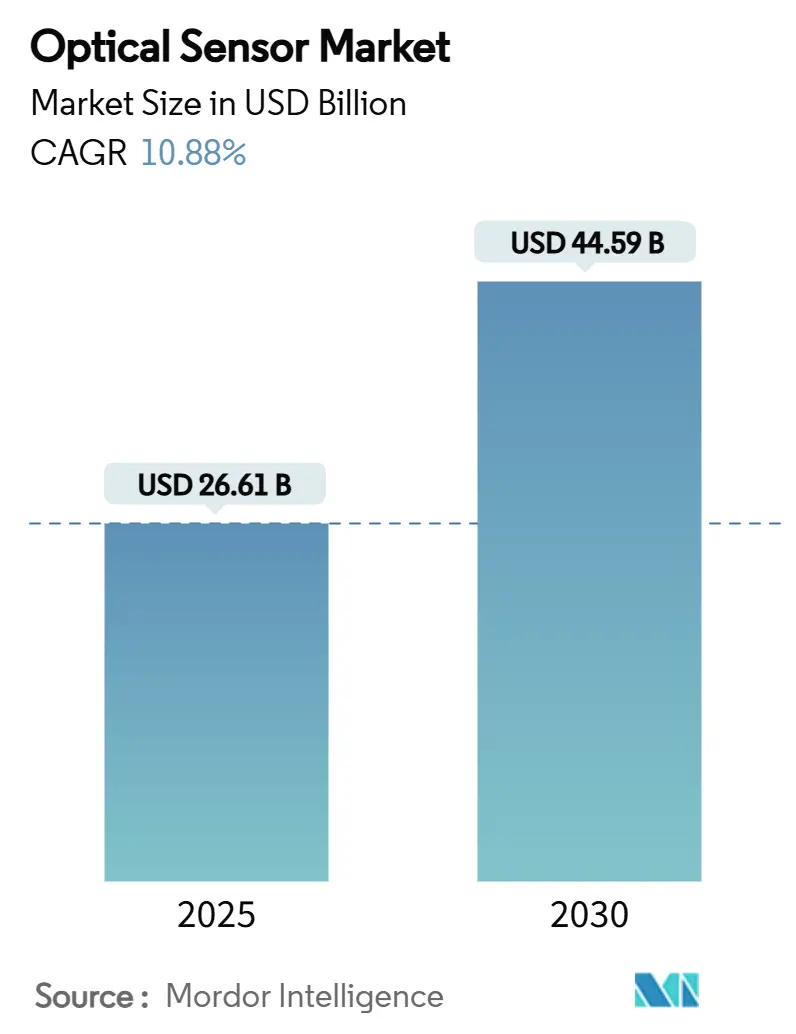

| حجم السوق (2025) | 26.61 مليار دولار أمريكي |

| حجم السوق (2030) | 44.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.88% CAGR |

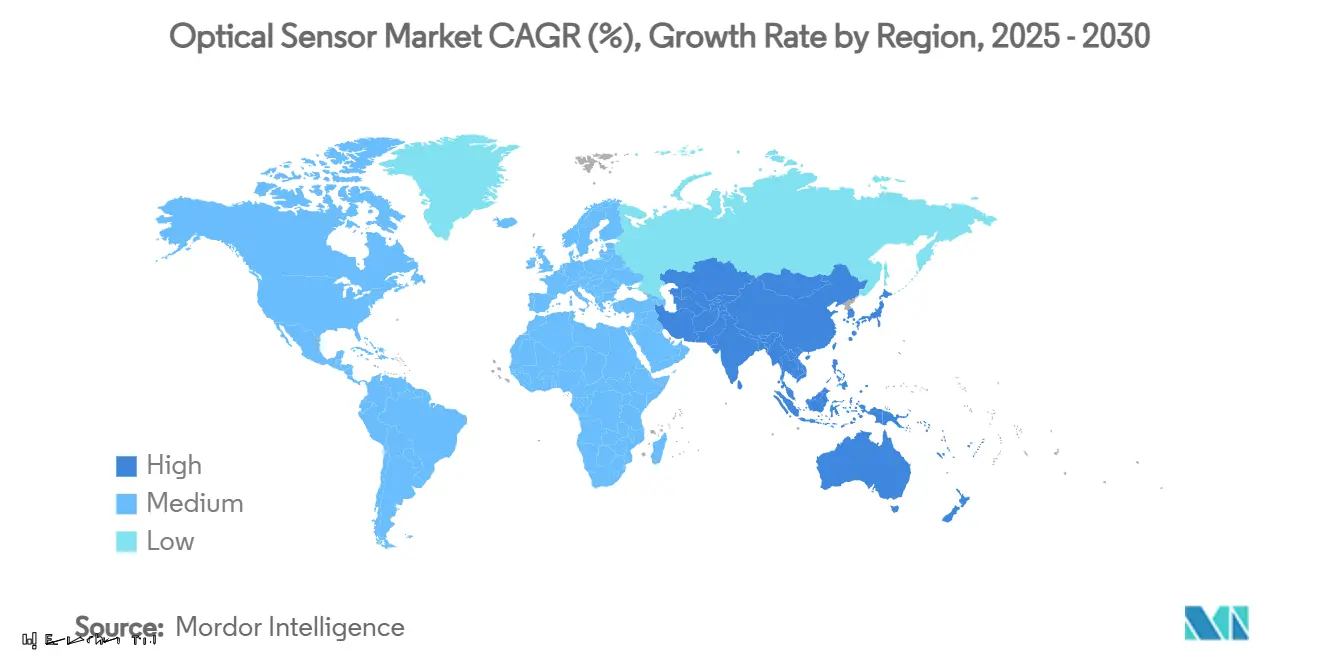

| أسرع سوق نمواً | الشرق الأوسط وشمال أفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

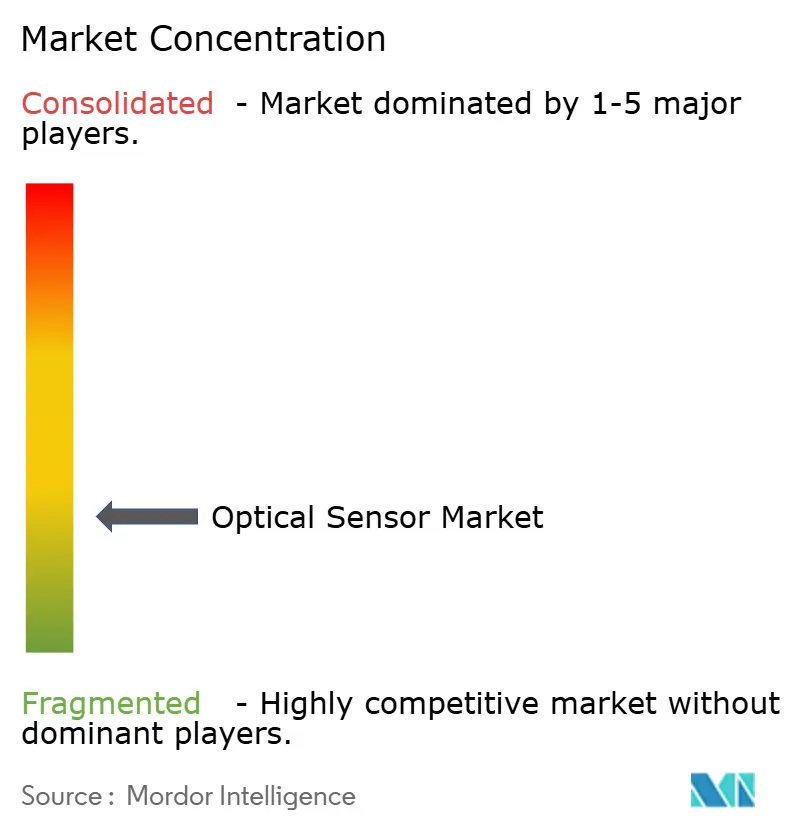

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار الضوئية من قبل Mordor Intelligence

وصل سوق أجهزة الاستشعار الضوئية إلى 26.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 44.59 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 10.88%. الضغط التنظيمي المستمر على سلامة السيارات ومراقبة البيئة وخصوصية البيانات يوجه الطلب نحو التصاميم المدمجة والفعالة من حيث التكلفة القائمة على فوتونيات السيليكون. انخفاض الأسعار في فوتونيات مستوى الرقاقة وانتشار أحمال العمل الذكية الاصطناعية عند حافة الشبكة يسرعان من اعتماد المستشعرات في بنية 5G والمركبات ذاتية القيادة ومراقبة الألياف الضوئية الموزعة. مخاطر الإمداد المادي حول السيليكا عالية النقاء والجرمانيوم تؤكد على الحاجة لمصادر إمداد متنوعة، بينما متطلبات التصغير في الأجهزة القابلة للارتداء والهواتف الذكية تستمر في تحويل الإنتاج الكبير إلى آسيا والمحيط الهادئ. الكثافة التنافسية ترتفع مع نشر الشركات الأصغر للتكامل الفوتوني لمنافسة لاعبي أشباه الموصلات الراسخين منذ فترة طويلة. [1]STMicroelectronics, "ST releases first 3D sensor with meta-optics," Electro Optics, electrooptics.com

الاستنتاجات الرئيسية للتقرير

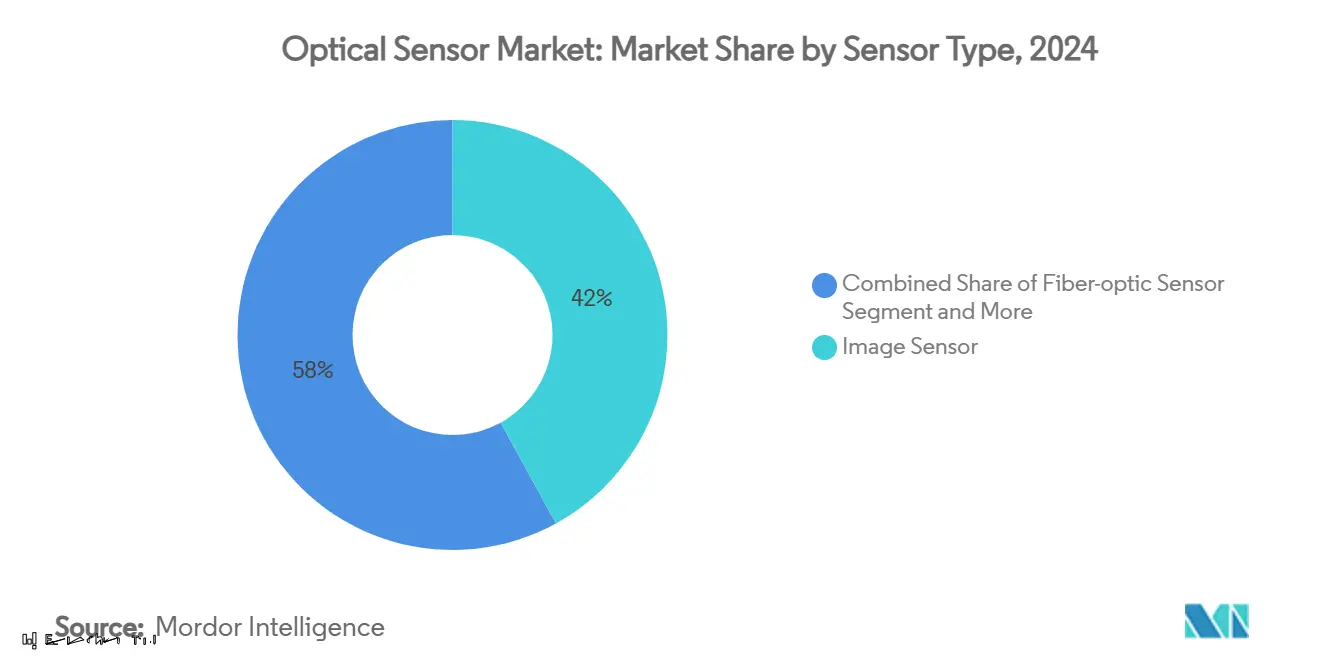

- حسب نوع المستشعر، قادت مستشعرات الصورة بحصة 42% من سوق أجهزة الاستشعار الضوئية في عام 2024؛ المستشعرات الضوئية الليفية في مسار للتوسع بمعدل نمو سنوي مركب قدره 12.7% حتى عام 2030.

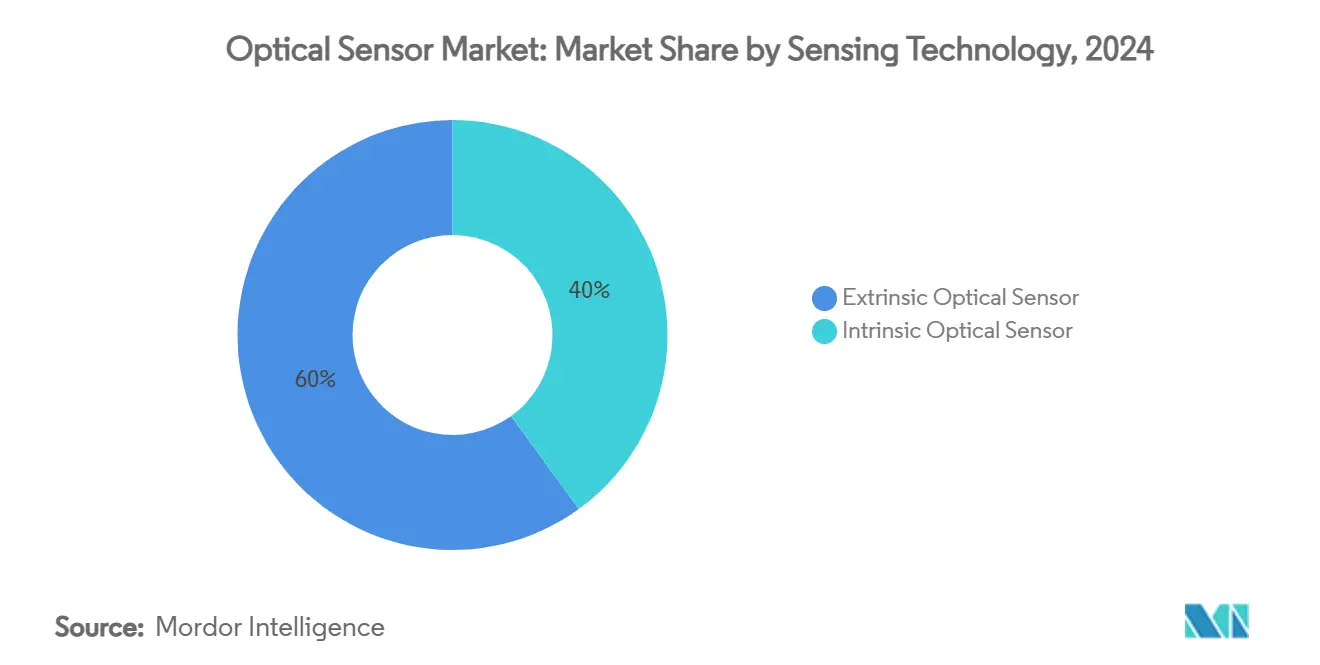

- حسب تقنية الاستشعار، احتفظت المستشعرات الخارجية بـ 60% من الإجمالي العالمي في عام 2024، بينما التصاميم الداخلية مقررة للنمو بمعدل 11.3% حتى عام 2030.

- حسب المستخدم النهائي، شكلت الإلكترونيات الاستهلاكية 28% من حجم سوق أجهزة الاستشعار الضوئية في عام 2024؛ السيارات والنقل متوقعان للتقدم بمعدل نمو سنوي مركب قدره 14.2% حتى عام 2030.

- حسب الجغرافيا، حققت آسيا والمحيط الهادئ 33% من حصة الإيرادات في عام 2024؛ الشرق الأوسط متوقع لتسجيل أسرع معدل نمو سنوي مركب إقليمي بنسبة 13.6% حتى عام 2030.

- Sony وHamamatsu وSTMicroelectronics مجتمعة سيطرت على أقل من 25% من الشحنات العالمية، مما يشير إلى مشهد مجزأ بشكل معتدل.

اتجاهات ورؤى السوق العالمية لأجهزة الاستشعار الضوئية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب التصغير للبصريات القابلة للارتداء في إلكترونيات المستهلك في منطقة آسيا والمحيط الهادئ | 1.80% | أساس منطقة آسيا والمحيط الهادئ، امتداد إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| اعتماد إنترنت الأشياء الصناعي يغذي المستشعرات الضوئية الليفية في البيئات القاسية | 2.10% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| تكامل ADAS للسيارات وLiDAR يسرع مستشعرات الصورة بالأشعة تحت الحمراء القريبة في أوروبا | 1.60% | أوروبا وأمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| طرح سريع لـ 5G ومراكز البيانات الطرفية يتطلب استشعار ضوئي عالي السرعة | 1.90% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| لوائح مراقبة بيئية أكثر صرامة تدفع الاستشعار الليفي الموزع في أمريكا الشمالية | 1.40% | أمريكا الشمالية، توسع إلى أوروبا | المدى الطويل (≥ 4 سنوات) |

| التطورات في فوتونيات السيليكون تخفض تكلفة BOM لأجهزة الاستشعار الضوئية المدمجة | 2.20% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طلب التصغير للبصريات القابلة للارتداء في إلكترونيات المستهلك في منطقة آسيا والمحيط الهادئ

نظارات الواقع المعزز والأجهزة القابلة للارتداء الذكية تتطلب الآن مكدسات ضوئية دون المليمتر التي لا تزال تلبي أهداف الكفاءة الضوئية. البصريات الفائقة أحادية الطبقة التي قدمتها STMicroelectronics قللت ارتفاع العدسة بنسبة 70%، مما يسمح بالاستشعار القريب تحت الشاشة في الهواتف الذكية الرائدة. VCSELs فوسفيد الإنديوم تحل محل باعثات GaAs، مما يوفر انحراف شعاع أكثر إحكاماً للأجهزة المحدودة المساحة. الشركات المصنعة بعقود منطقة آسيا والمحيط الهادئ تستفيد من هذه التطورات لتأمين فوز التصميم من العلامات التجارية الغربية، مما يعزز موقف حصة الإيرادات البالغة 33% للمنطقة.

اعتماد إنترنت الأشياء الصناعي يغذي المستشعرات الضوئية الليفية في البيئات القاسية

الاستشعار الليفي الموزع يوفر بيانات درجة الحرارة والإجهاد على نطاق الكيلومترات محصنة ضد التداخل الكهرومغناطيسي، مما يمكن الصيانة التنبؤية عبر المصافي وخطوط الأنابيب ومحطات الجهد العالي. تشير Rockwell Automation إلى أن تحليلات الإنذار المبكر حول مثل هذه البيانات يمكن أن تقضي على 30% من التوقفات غير المخططة في الصناعات التحويلية. ربط التعرف على الأنماط القائم على الذكاء الاصطناعي مع التغذية الراجعة الضوئية المستمرة يصبح حجر الزاوية لاستراتيجيات الصناعة 4.0 في أمريكا الشمالية وأوروبا. [3]Theresa Houck, "8 Key Industrial Automation Trends in 2025," Rockwell Automation, rockwellautomation.com

تكامل ADAS للسيارات وLiDAR يسرع مستشعرات الصورة بالأشعة تحت الحمراء القريبة في أوروبا

تفويضات الاتحاد الأوروبي لأنظمة مساعدة السائق المتقدمة تدفع صانعي السيارات لاعتماد مستشعرات الأشعة تحت الحمراء القريبة 905 نانومتر و1,550 نانومتر المبنية لتحمل دورات −40 °مئوية إلى +125 °مئوية. مصورات الغالق العالمية لدرجة السيارات من STMicroelectronics تحقق الآن مدى 400 سم مع تحديث 60 هرتز، دعماً لرسم الخرائط ثلاثي الأبعاد في الوقت الفعلي. صانعو المعدات الأصلية الألمان يدمجون دمج المستشعرات متعدد النماذج الذي يمزج كاميرات الأشعة تحت الحمراء القريبة مع MEMS-LiDAR، مفتحاً طريق إمداد عالي الهامش لموردي المكونات المؤهلين.

التطورات في فوتونيات السيليكون تخفض تكلفة قائمة المواد لأجهزة الاستشعار الضوئية المدمجة

معالجة الرقاقة على نطاق المسبك توحد الصمامات الضوئية والأدلة الموجية ودوائر ASIC القراءة على قالب واحد، مما يدفع تكاليف وحدة سوق أجهزة الاستشعار الضوئية أقل من 10 دولارات أمريكية مع رفع الاتساق الوظيفي. جولة تمويل الربط البصري لـ Ayar Labs تؤكد الثقة المتزايدة في التكامل الفوتوني لخوادم الذكاء الاصطناعي. هذه الاقتصاديات تشجع الموردين متوسطي المستوى على إطلاق وحدات عالية التكامل بإخراج رقمي تتواجه مباشرة مع وحدات التحكم الدقيقة، مما يضيق الفجوة مع متعددي الجنسيات الحاليين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود سلسلة التوريد للأشكال المسبقة للسيليكا عالية النقاء | -1.70% | عالمي، تأثير حاد في تصنيع آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| حساسية السعر في الهواتف الذكية منخفضة التكلفة تحد من مستشعرات القرب المتقدمة | -0.90% | آسيا والمحيط الهادئ والأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تعقيد معايرة المستشعرات متعددة الأطياف يردع امتصاص الشركات الصغيرة والمتوسطة | -0.80% | عالمي، مركز في أسواق الشركات الصغيرة والمتوسطة في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| مخاوف خصوصية البيانات حول أجهزة الاستشعار الضوئية البيومترية في الاتحاد الأوروبي | -1.10% | أوروبا، مع امتداد إلى الأسواق الواعية بالخصوصية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود سلسلة التوريد للأشكال المسبقة للسيليكا عالية النقاء

الكوارتز المستخرج من حفنة من رواسب الآبالاشيان يمثل معظم مواد خام الأشكال المسبقة العالمية؛ الانقطاعات الناجمة عن الأعاصير في عام 2024 كشفت كيف يمكن لموقع واحد أن يضغط على توفر الألياف الضوئية. إقتراناً مع قيود التصدير الصينية على الجرمانيوم، الشركات المصنعة تتفاوض على عقود طويلة الأجل بعلاوات سعرية، مما يؤخر النشر الكبير الحجم للحلول الليفية الموزعة. الشركات الناشئة للسيليكا الاصطناعية تظهر، لكن التوسع التجاري يبقى سنتين إلى ثلاث سنوات.

مخاوف خصوصية البيانات حول أجهزة الاستشعار الضوئية البيومترية في الاتحاد الأوروبي

قانون الذكاء الاصطناعي للاتحاد الأوروبي يصنف أنظمة التعرف على الوجوه ومسح القزحية عالية المخاطر، مما يتطلب معالجة على الجهاز وسجلات مخاطر واسعة. تطبيق تحليلات حافة محافظة على الخصوصية يرفع تكلفة قائمة المواد بنسبة 20-30%، مما يضغط الهوامش لصانعي المعدات الأصلية للسوق الجماهيرية. موردو المستشعرات الذين يمكنهم دمج توليد القوالب الآمنة على الشريحة يكسبون وضع الموردين المفضلين بين المدمجين المهتمين بالامتثال. [2]European Commission, "Proposal for a Regulation laying down harmonised rules on artificial intelligence," europa.eu

تحليل القطاعات

حسب نوع المستشعر: مستشعرات الصورة تحتفظ بالقيادة مع بناء زخم المستشعرات الضوئية الليفية

احتفظت مستشعرات الصورة بحصة 42% من سوق أجهزة الاستشعار الضوئية في عام 2024، مدعومة بالهواتف الذكية متعددة الكاميرات وطرح ADAS. تقنية Sony المكدسة CMOS تدفع التقاط 120 إطار في الثانية بدقة 4-K، ملبية تفاوتات الرؤية الآلية للأتمتة المصنعية. المستشعرات الضوئية الليفية، رغم كونها أصغر في الإيرادات المطلقة، متوقعة لتسجيل أعلى معدل نمو سنوي مركب 12.7% مع تحول مشغلي البنية التحتية نحو مراقبة الصحة الهيكلية على نطاق الكيلومترات. هذا الجر يرفع حجم سوق أجهزة الاستشعار الضوئية للحلول الضوئية الليفية من 4.7 مليار دولار أمريكي في عام 2025 نحو 8.6 مليار دولار أمريكي بحلول عام 2030. الاستشعار الصوتي الموزع وأمن خطوط الأنابيب وأنظمة اختراق المحيط هي محركات الحجم الرئيسية.

التنويع عبر المستشعرات الكهروضوئية والضوء المحيط والقرب يبقى ثابتاً، رغم أن ضغوط تآكل ASP تضغط موردي المكونات. وحدات القرب الفائقة الصغر مثل جهاز Vishay بسمك 0.5 ملم تلبي تصاميم الهاتف بدون إطار، بينما الكاميرات الصناعية العالمية الغالق تقضي على ضبابية الحركة في الروبوتات الانتقائية والوضع. المصورات متعددة الأطياف ضمن دلو "الأخريات" تكسب نمواً بأرقام مضاعفة، دعماً للزراعة الدقيقة ومقايسات التألق لسلامة الغذاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: أجهزة الكشف الضوئي تدفع التمييز في الأداء

أجهزة الكشف الضوئي المتطورة مثل صمامات انهيار الفوتون الواحد (SPADs) والصمامات الضوئية الانهيارية (APDs) تباع بأسعار مميزة حتى لو كانت تشحن بأحجام أقل من الصمامات الضوئية القياسية. مصفوفات SPAD توفر بيانات زمن الطيران على مستوى البيكوثانية التي تعتمد عليها أنظمة LiDAR للقراءات الدقيقة للمسافة في السيارات ذاتية القيادة. على جانب الباعث، فرق التصميم تنتقل من LEDs إلى VCSELs وليزر الانبعاث الطرفي لكسب قوة ضوئية أعلى وتحكم طيفي أكثر إحكاماً؛ VCSELs أيضاً تقترن بسهولة في الليف مع لقاء قواعد سلامة العين للمستهلك.

البصريات والمرشحات تساهم بأكثر قيمة لكل غرام لأن طلاءاتها الدقيقة وتفاوتاتها الضيقة صعبة على الداخلين الجدد لمطابقتها. البصريات الفائقة تهز تصميم العدسة بالاستعاضة عن المكدسات متعددة العناصر بطبقات واحدة منقوشة تحافظ على الأداء لكن تقطع الحجم والوزن. الإلكترونيات المعالجة تتبع نفس المسار: المزيد من الوظائف الآن تجلس على قالب المستشعر، لذا الذكاء الاصطناعي الطرفي يمكن أن يعمل محلياً، مقللاً التأخير ومسهلاً متطلبات النطاق الترددي.

حسب تقنية الاستشعار: التكامل الداخلي يغلق الفجوة مع التصاميم الخارجية

التكوينات الخارجية، حيث يوجه الليف الضوء إلى محول خارجي، سيطرت على 60% من شحنات 2024، لكن الأجهزة الداخلية تتسارع بمعدل نمو سنوي مركب 11.3% بفضل الربط الرقاقي لفوتونيات السيليكون الذي يشارك موقع الكشف والمعالجة على ركيزة أحادية الكتلة. هذا المسار يضيق فجوة الأداء ويبسط المعايرة، ممكناً الحلول المدمجة لتحليل الغاز المحمول على الطائرات بدون طيار والمراقبة الهيكلية المثبتة من OEM.

حجم سوق أجهزة الاستشعار الضوئية للأجهزة الداخلية متوقع للوصول إلى 18.9 مليار دولار أمريكي بحلول عام 2030، مدعوماً بالاختبار على مستوى الرقاقة الذي يعزز الإنتاجية ويقلل التباين لكل دفعة. المستشعرات الخارجية ستحتفظ بالمجالات المتخصصة في آبار النفط والغاز عالية الحرارة والمفاعلات الكيميائية المسببة للتآكل، حيث رؤوس الاستشعار عن بعد تحمي الإلكترونيات من الظروف العدائية. التصاميم المختلطة التي تبدل بين الأنماط الداخلية والخارجية عبر الدوائر الفوتونية القابلة لإعادة التكوين بدأت في الظهور في النشر التجريبي.

حسب الإخراج: التكامل الرقمي يسرع تبسيط النظام

مستشعرات الإخراج الرقمي تنمو أسرع لأنها تسقط مباشرة في وحدات التحكم الدقيقة وتحتاج قليل أو لا دوائر تناظرية خارجية. الكثير يؤوون الآن محولات تناظرية-رقمية خاصة بهم زائد معالجة إشارة أساسية، مقللين عدد الأجزاء ووقت التصميم. ميزات مثل الكسب القابل للبرمجة والعتبات تتيح لجهاز واحد تغطية مهام متعددة دون تعديلات أجهزة.

الخيارات التناظرية لا تزال مهمة عندما تحتاج الأنظمة لقراءات مستمرة أو استجابة على مستوى الميكروثانية، مثلاً في حلقات التحكم عالية السرعة. في تلك الإعدادات، تخطي التحويل الرقمي يتجنب التأخير الذي يمكن أن يضر استقرار النظام. في النهاية، ما إذا كان المصممون يختارون تناظري أو رقمي يعتمد على معمارية النظام الأكبر، وليس على قدرة المستشعر الخام.

التحليل الجغرافي

شكلت آسيا والمحيط الهادئ 33% من إيرادات 2024، عاكسة اقترانها المحكم بمسابك المكونات وتجميع الوحدات وعلامات الإلكترونيات الاستهلاكية. الشركات المصنعة بعقود في الصين وفيتنام تنتج الآن قوالب مستشعر القرب بـ ASP أقل من 0.09 دولار أمريكي، مما يعزز قيادة التكلفة للمنطقة. نظام البصريات الدقيقة في اليابان يدعم وحدات LiDAR للسيارات ملبية درجة AEC-Q102، بينما مسابك كوريا الجنوبية تدفع الظرف على عائدات مستشعر الصورة المكدسة.

نظرة أوروبا تتمحور حول التطبيقات المدفوعة تنظيمياً. الموردون الألمان من المستوى الأول يحجزون عقود طويلة الأجل لمصفوفات تصوير الأشعة تحت الحمراء القريبة التي تمتثل لتفويضات نظام الرؤية Euro NCAP. مراقبة تسرب الغاز الضوئية الليفية حول منصات بحر الشمال تتوسع مع تشديد قواعد انبعاثات الميثان للاتحاد الأوروبي. امتثال GDPR يوجه صانعي المعدات الأصلية نحو تحليل بيومتري على الجهاز، دعماً لاعتماد المستشعر الداخلي.

أمريكا الشمالية تستمر في اختبار المفاهيم الناشئة قبل المناطق الأخرى. تمويل المشاريع في الشركات الناشئة الفوتونية تجاوز 700 مليون دولار أمريكي في 2024-2025، مع تركيز على روابط الذكاء الاصطناعي الضوئية الطرفية. الوكالات البيئية تنشر شبكات ليف موزعة لتقدير الميثان، غالباً ممولة من إصدارات السندات الخضراء. في الوقت نفسه، السعودية والإمارات تثبتان مصفوفات كاميرا طيفية فائقة عبر مشاريع المدن الذكية، مدفعة نظرة الشرق الأوسط بمعدل نمو سنوي مركب 13.6%.

المشهد التنافسي

ميدان اللعب يبقى مجزأ بشكل معتدل. Sony تحمل القيادة في تصوير الهواتف الذكية، Hamamatsu تهيمن على أنابيب المضاعف الضوئي العلمية، وSTMicroelectronics تقيس وحدات TOF فوتونيات السيليكون. لكن، شحناتهم المجمعة تشكل أقل من ربع سوق أجهزة الاستشعار الضوئية، تاركة مجال للمعطلين المتخصصين. الشركات الناشئة الفوتونية المدمجة تستفيد من وصول المسبك وكتل تسريع الذكاء الاصطناعي لمعالجة الحاجات الناشئة مثل الروابط البصرية شريحة-إلى-شريحة والتحليلات البيئية في الموقع.

النشاط الاستراتيجي يفضل الاستحواذ على البحث والتطوير الأخضر. شراء Teledyne لقسم الطيران في Excelitas يوسع محافظ الاستشعار المؤهلة للفضاء، بينما دمج Hamamatsu-NKT Photonics يؤمن استمرارية إمداد مصدر الليزر. الشراكات بين لاعبي المستشعرات وموردي الحاسوب الطرفي للذكاء الاصطناعي تهدف لتوصيل وحدات مفتاحية للمركبات ذاتية القيادة والروبوتات الصناعية. العلامة التجارية الآن تؤكد على الأمان بالتصميم لتلبية لوائح الخصوصية.

ضغط التسعير يستمر في النهاية المنخفضة، خاصة في الأجهزة الكهروضوئية التناظرية، لكن القطاع الرقمي المدمج يتمتع بهوامش مستقرة مربوطة بالوفورات على مستوى النظام. الموردون مع مسابك الرقاقة الأسيرة وخطوط طلاء البصريات يحتفظون بالمرونة ضد تقلبات المواد الخام، بينما الشركات بدون مسابك تركز على IP التصميم المتمايز واتفاقيات الإمداد المرنة.

قادة صناعة أجهزة الاستشعار الضوئية

-

شركة Sony Group Corporation

-

شركة ams-OSRAM AG

-

شركة Hamamatsu Photonics K.K.

-

شركة ON Semiconductor Corp.

-

شركة Keyence Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: جامعة Ruhr-University Bochum ومعهد Fraunhofer كشفا عن تصوير HyperNIR طيفي فائق للكشف في الوقت الفعلي عن المواد البلاستيكية الدقيقة في تيارات إعادة التدوير.

- فبراير 2025: Teledyne Technologies استحوذت على أعمال الطيران والدفاع لشركة Excelitas Technologies مقابل 710 مليون دولار أمريكي، موسعة محفظة مستشعرات الفضاء.

- يناير 2025: Ayar Labs جمعت 155 مليون دولار أمريكي في السلسلة C لتطوير الروابط البصرية شريحة-إلى-شريحة لمسرعات الذكاء الاصطناعي.

- ديسمبر 2024: Nokia أغلقت شراءها بـ 2.3 مليار دولار أمريكي لـ Infinera، مدمجة خبرة الشبكة الضوئية لعمود فقري 5G.

نطاق تقرير السوق العالمية لأجهزة الاستشعار الضوئية

أجهزة الاستشعار الضوئية هي مستشعرات حيوية قائمة على الضوء تعتمد على التغيير في قياس الطول الموجي بعد تفاعل المُحلل مع عنصر التعرف الحيوي. الغرض من المستشعر الضوئي هو قياس كمية فيزيائية من الضوء، واعتماداً على نوع المستشعر، ثم ترجمتها إلى شكل قابل للقراءة بواسطة جهاز قياس مدمج.

سوق أجهزة الاستشعار الضوئية مقسم حسب النوع (المستشعر الضوئي الخارجي، المستشعر الضوئي الداخلي)، نوع المستشعر (المستشعر الضوئي الليفي، مستشعر الصورة، المستشعر الكهروضوئي، الضوء المحيط، ومستشعر القرب)، التطبيق (صناعي، طبي، بيومتري، سيارات، إلكترونيات استهلاكية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه. تأثير كوفيد-19 على السوق ومكوناته المتأثرة مغطى أيضاً تحت نطاق الدراسة. كذلك، اضطراب العوامل المؤثرة على توسع السوق مغطى في المسح بخصوص المحركات والقيود.

| مستشعر الصورة |

| المستشعر الضوئي الليفي |

| المستشعر الكهروضوئي |

| مستشعر الضوء المحيط والقرب |

| أخريات (الموضع، اللمس، متعدد الأطياف) |

| المستشعر الضوئي الخارجي |

| المستشعر الضوئي الداخلي |

| أجهزة الكشف الضوئي (الصمامات الضوئية، APDs، SPADs) |

| مصادر الضوء (LED، VCSEL، ليزر) |

| البصريات والمرشحات |

| الدوائر المدمجة وإلكترونيات المعالجة |

| الأشعة فوق البنفسجية (100-400 نانومتر) |

| المرئي (400-700 نانومتر) |

| الأشعة تحت الحمراء القريبة (700-1400 نانومتر) |

| الأشعة تحت الحمراء قصيرة الموجة / متوسطة الأشعة تحت الحمراء (>1400 نانومتر) |

| تناظري |

| رقمي |

| الإلكترونيات الاستهلاكية |

| الأتمتة الصناعية والروبوتات |

| السيارات والنقل |

| أجهزة الرعاية الصحية والطبية |

| البيومترية والأمان |

| الطيران والدفاع |

| مراقبة الطاقة والبيئة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المستشعر | مستشعر الصورة | |

| المستشعر الضوئي الليفي | ||

| المستشعر الكهروضوئي | ||

| مستشعر الضوء المحيط والقرب | ||

| أخريات (الموضع، اللمس، متعدد الأطياف) | ||

| حسب تقنية الاستشعار | المستشعر الضوئي الخارجي | |

| المستشعر الضوئي الداخلي | ||

| حسب المكون | أجهزة الكشف الضوئي (الصمامات الضوئية، APDs، SPADs) | |

| مصادر الضوء (LED، VCSEL، ليزر) | ||

| البصريات والمرشحات | ||

| الدوائر المدمجة وإلكترونيات المعالجة | ||

| حسب الطول الموجي | الأشعة فوق البنفسجية (100-400 نانومتر) | |

| المرئي (400-700 نانومتر) | ||

| الأشعة تحت الحمراء القريبة (700-1400 نانومتر) | ||

| الأشعة تحت الحمراء قصيرة الموجة / متوسطة الأشعة تحت الحمراء (>1400 نانومتر) | ||

| حسب الإخراج | تناظري | |

| رقمي | ||

| حسب تطبيق المستخدم النهائي | الإلكترونيات الاستهلاكية | |

| الأتمتة الصناعية والروبوتات | ||

| السيارات والنقل | ||

| أجهزة الرعاية الصحية والطبية | ||

| البيومترية والأمان | ||

| الطيران والدفاع | ||

| مراقبة الطاقة والبيئة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة الاستشعار الضوئية؟

وصل حجم سوق أجهزة الاستشعار الضوئية إلى 26.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 44.59 مليار دولار أمريكي بحلول عام 2030.

أي نوع مستشعر ينمو بأسرع وتيرة؟

المستشعرات الضوئية الليفية متوقعة للنمو بمعدل نمو سنوي مركب 12.7% حتى عام 2030، الأعلى بين جميع فئات المستشعرات.

لماذا تكتسب المستشعرات القائمة على فوتونيات السيليكون زخماً؟

التكامل الفوتوني على مستوى الرقاقة يقطع تكلفة الوحدة أقل من 10 دولارات أمريكية مع دمج الكشف وتوجيه الإشارة والمعالجة على نفس القالب، ممكناً وحدات عالية الأداء بأسعار معقولة.

كيف تشكل اللوائح الطلب في أوروبا؟

قواعد السلامة للاتحاد الأوروبي تسرع اعتماد مستشعرات الصورة بالأشعة تحت الحمراء القريبة لـ ADAS، وأحكام GDPR/قانون الذكاء الاصطناعي تدفع معالجة بيومترية على الجهاز، مفضلة التصاميم البصرية المدمجة.

أي منطقة ستنمو بأسرع وتيرة حتى عام 2030؟

الشرق الأوسط يقود النمو الإقليمي بمعدل نمو سنوي مركب 13.6%، مدفوعاً ببنية المدن الذكية ونشر الأمان.

ما هي مخاطر سلسلة التوريد الرئيسية؟

نقص السيليكا عالية النقاء والجرمانيوم يشكل قيود قصيرة الأجل، مما يتطلب التنويع في السيليكا الاصطناعية ومواد كاشف الأشعة تحت الحمراء البديلة.

آخر تحديث للصفحة في: