حجم وحصة سوق مستشعر الإشغال

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

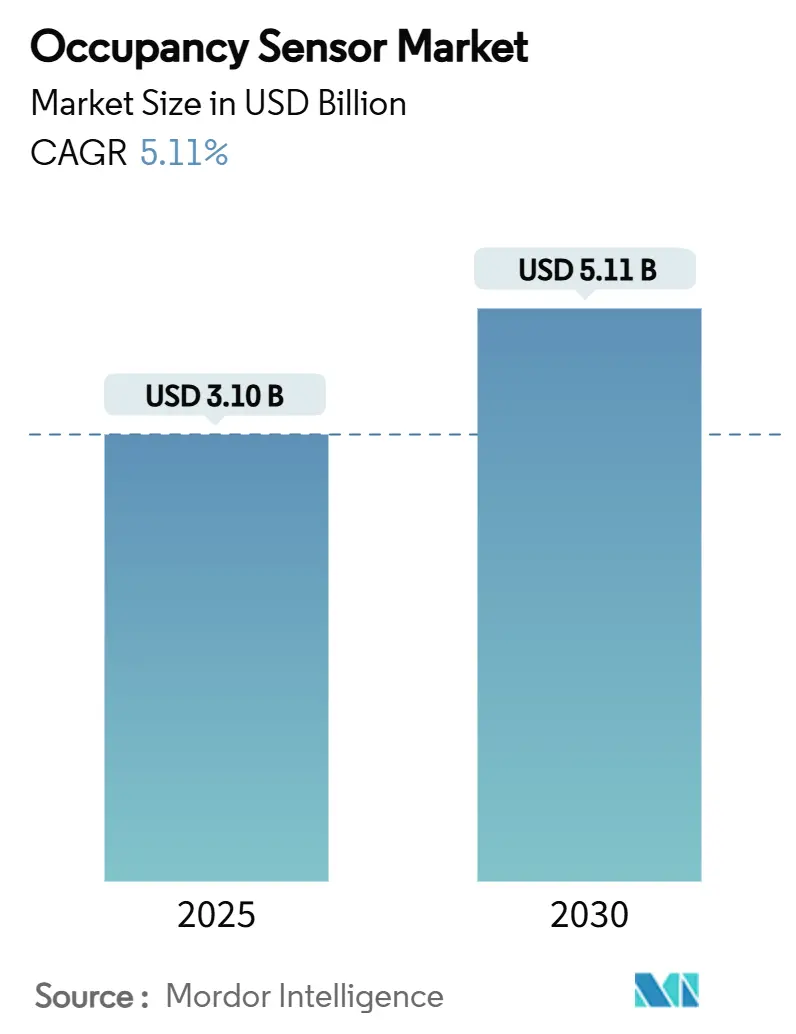

| حجم السوق (2025) | 3.10 مليار دولار أمريكي |

| حجم السوق (2030) | 5.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.11% CAGR |

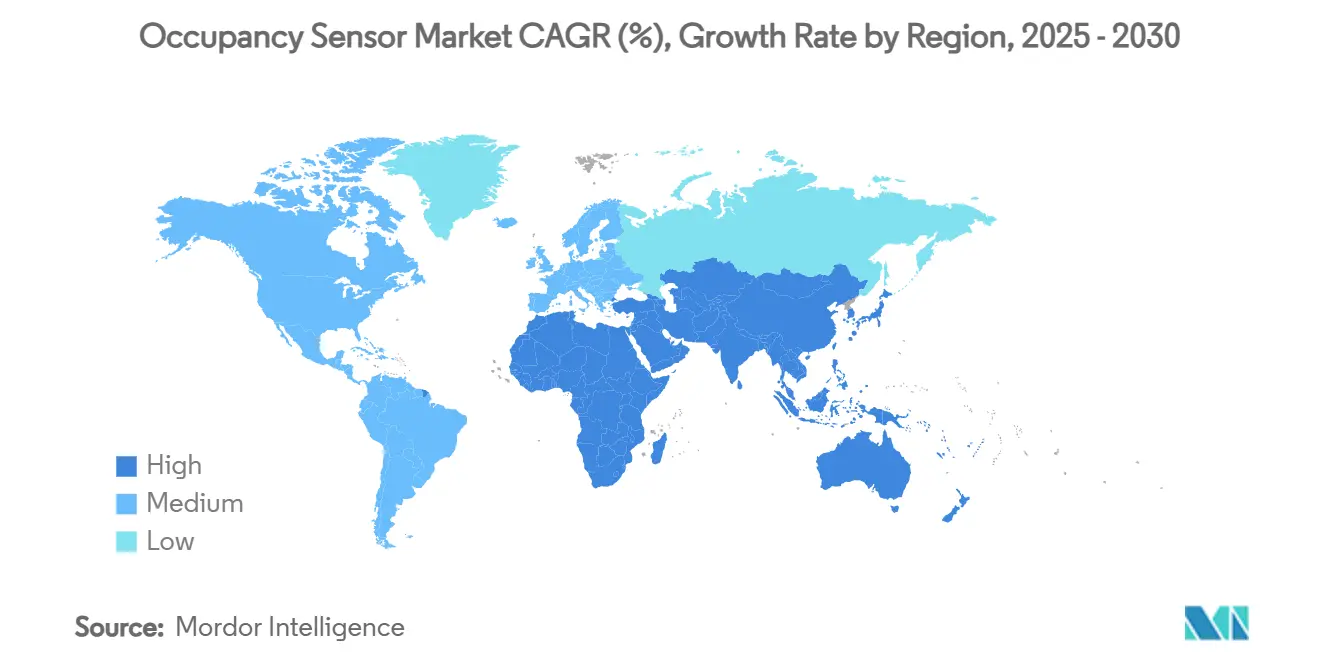

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

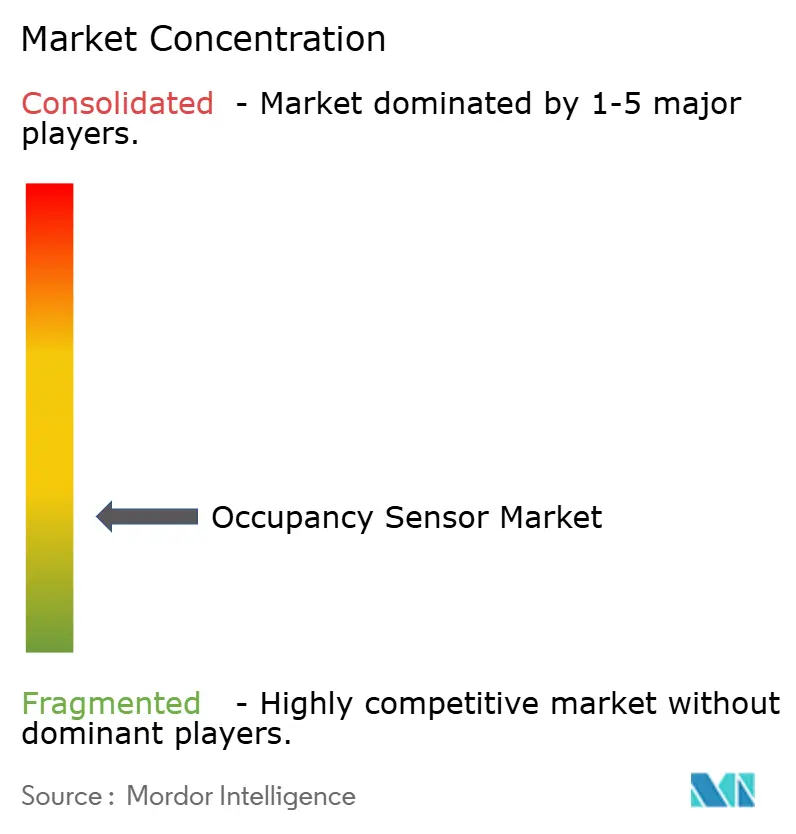

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مستشعر الإشغال من قبل موردور إنتليجنس

يُقدر حجم سوق مستشعر الإشغال بـ 3.10 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.11 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.11% خلال فترة التوقعات (2025-2030).

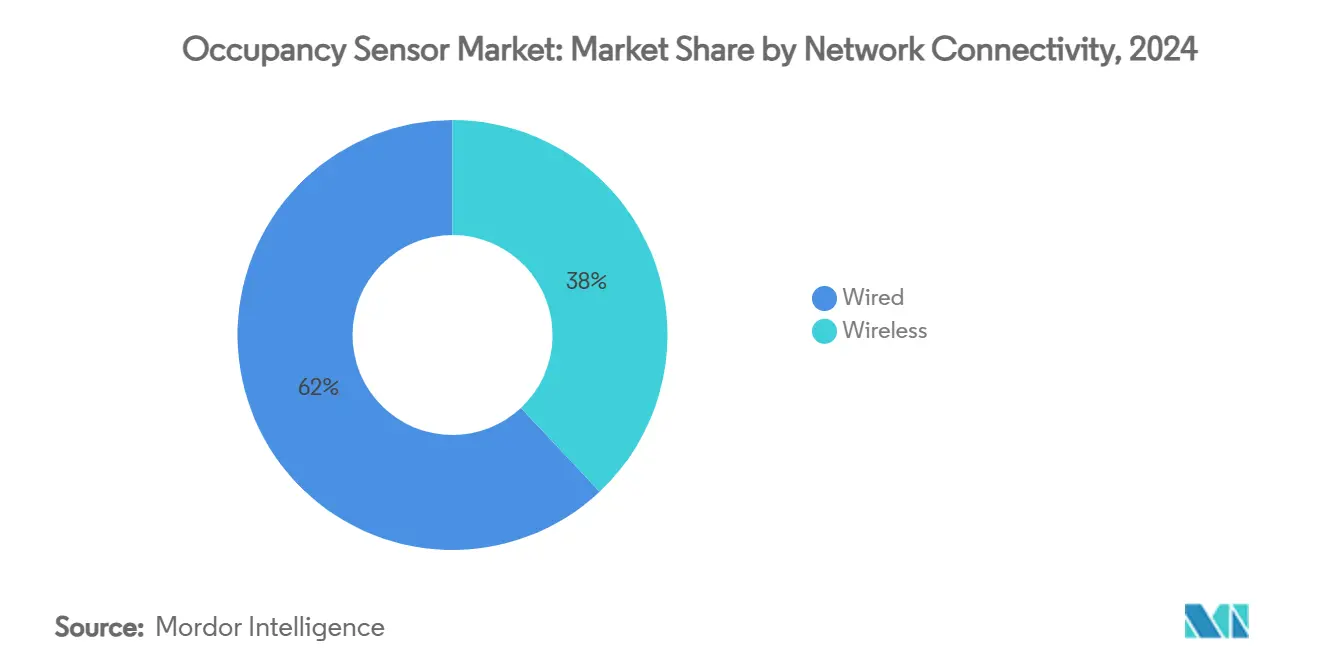

إن قوانين البناء الأكثر صرامة لصافي الانبعاثات الصفرية في الولايات المتحدة والاتحاد الأوروبي، وخارطة طريق الكربون المزدوج في الصين، وبرامج الامتثال المتوسعة للرعاية الصحية تحول كشف الإشغال من إجراء اختياري لتوفير الطاقة إلى متطلب قانوني. تحول الطلب المؤسسي من عمليات النشر التجريبية إلى التطبيقات المنهجية التي تدمج أجهزة الاستشعار مع منصات إدارة المباني. يعطي أصحاب العقارات التجارية الآن الأولوية لتحليلات البيانات التي تحسن استخدام المساحة وأحمال التدفئة والتهوية وتكييف الهواء، بينما يكتسب الاعتماد السكني زخماً مع انتشار المنازل الذكية. التقارب التكنولوجي واضح: الشبكات السلكية لا تزال تهيمن على 62% من عمليات النشر من أجل الموثوقية، إلا أن العقد اللاسلكية تتقدم بمعدل نمو سنوي مركب قدره 12.4% مع نضج بروتوكولات الشبكة الشبكية.

النقاط الرئيسية للتقرير

- حسب الاتصال الشبكي، قاد القطاع السلكي بنسبة 62% من حصة سوق مستشعر الإشغال في عام 2024، بينما من المقرر أن تتوسع العقد اللاسلكية بمعدل نمو سنوي مركب قدره 12.4% حتى عام 2030.

- حسب التكنولوجيا، احتفظت الأشعة تحت الحمراء السلبية بحصة إيرادات بنسبة 50% في عام 2024؛ من المتوقع أن تسجل أجهزة استشعار التكنولوجيا المزدوجة/المتعددة معدل نمو سنوي مركب قدره 13.3% حتى عام 2030.

- حسب نوع التركيب، استحوذت الوحدات المثبتة في السقف على 45% من حجم سوق مستشعر الإشغال في عام 2024، بينما تسجل التصاميم المدمجة في المكتب أسرع معدل نمو سنوي مركب بنسبة 15% حتى عام 2030.

- حسب التركيب، شكلت التحديثات 55% من عمليات النشر في عام 2024؛ البناء الجديد ينمو بمعدل نمو سنوي مركب قدره 13.1% حتى عام 2030.

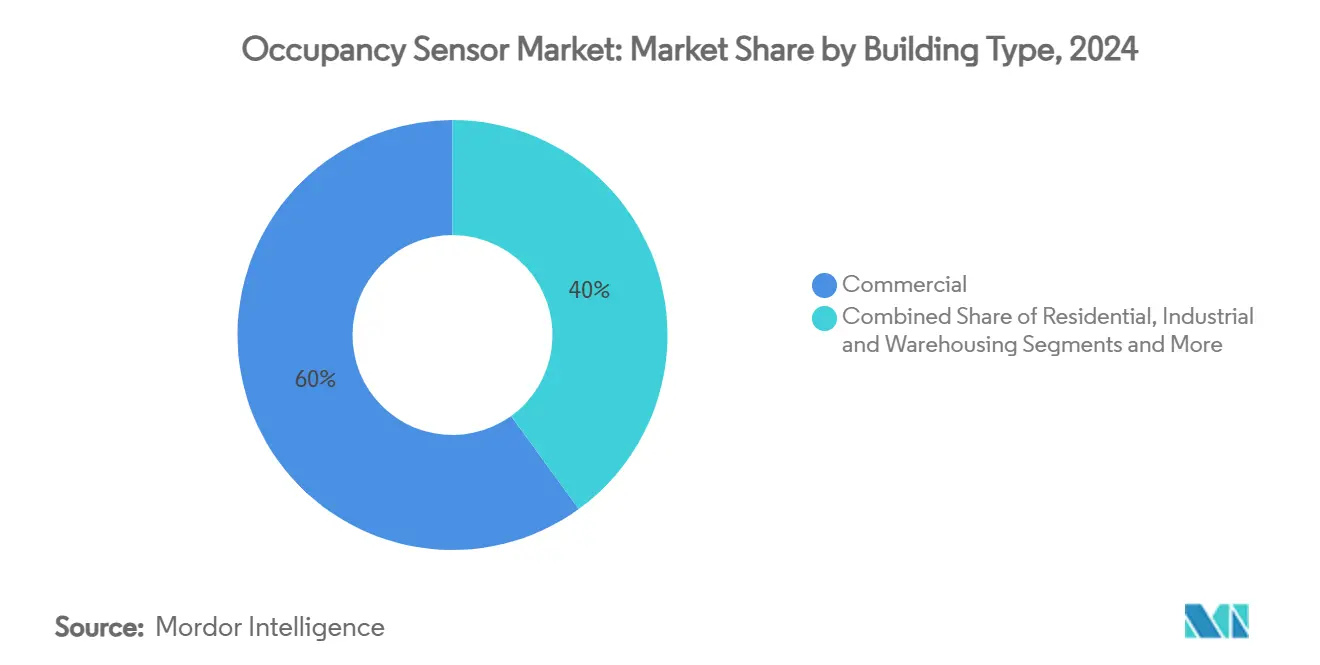

- حسب نوع البناء، احتلت المرافق التجارية 60% من حصة سوق مستشعر الإشغال في عام 2024، بينما يرتفع الطلب السكني بمعدل نمو سنوي مركب قدره 12.8% حتى عام 2030.

- حسب التطبيق، هيمنت التحكم بالإضاءة بحصة 46% في عام 2024؛ التحكم بالتدفئة والتهوية وتكييف الهواء يتقدم بمعدل نمو سنوي مركب قدره 14.2%.

- جونسون كنترولز، سيجنيفاي، هانيويل، وشنايدر إلكتريك سيطرت مجتمعة على حوالي 30% من الإيرادات العالمية لعام 2024، مما يعكس مجالاً معتدل التركيز.

اتجاهات ورؤى سوق مستشعر الإشغال العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوانين البناء الأكثر صرامة لصافي الانبعاثات الصفرية في الولايات المتحدة/الاتحاد الأوروبي التي تفرض الإغلاق القائم على الإشغال | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| خارطة طريق "الكربون المزدوج" في الصين تعزز إنترنت الأشياء للإضاءة الذكية | +0.8% | آسيا والمحيط الهادئ الأساسية، امتداد إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| تحليلات استخدام المساحة المدفوعة بإنترنت الأشياء تعزز مبيعات أجهزة الاستشعار | +0.7% | عالمي | المدى القصير (≤ 2 سنة) |

| برامج إشغال الأسرّة الطبية تحت إدارة CMS وMDR | +0.5% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| انخفاض تكلفة مجموعة شرائح أجهزة الاستشعار المتعددة يفتح قناة OEM للتدفئة والتهوية وتكييف الهواء | +0.6% | عالمي | المدى القصير (≤ 2 سنة) |

| تكامل أجهزة الاستشعار المحسنة بالذكاء الاصطناعي لتحليلات المباني التنبؤية | +0.4% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين البناء الأكثر صرامة لصافي الانبعاثات الصفرية في الولايات المتحدة/الاتحاد الأوروبي التفرض الإغلاق القائم على الإشغال

يتطلب القانون الآن في كاليفورنيا Title 24 استشعار الإشغال لإغلاق المقابس والتهوية خلال 20 دقيقة من الشغور، بينما يفرض القانون الدولي لحفظ الطاقة لعام 2021 التحكم الآلي في المساحات المغلقة. برامج التجديد الأوروبية التي تستهدف 35 مليون مبنى بحلول عام 2030 تردد هذه القواعد، مما يجعل الامتثال وليس توفير الطاقة المحرك الأساسي للاعتماد. لذلك يدمج أصحاب العقارات التجارية أجهزة الاستشعار في وثائق البناء بدلاً من إضافتها بعد البناء. هذه الديناميكية ترفع الطلب الأساسي عبر سوق مستشعر الإشغال.[1] Energy Code Ace, "SECTION 120.1 - Requirements for Ventilation and Indoor Air Quality," energycodeace.com

خارطة طريق الكربون المزدوج في الصين تعزز إنترنت الأشياء للإضاءة الذكية

هدف الصين لبلوغ ذروة الكربون في عام 2030 والحياد في عام 2060 يدفع تحديثات المباني الذكية التي تفضل الأتمتة القائمة على أجهزة الاستشعار. دراسات الحالة في المؤسسات العامة تُظهر وفورات طاقة تزيد عن 20% بعد إصلاحات الإضاءة بإنترنت الأشياء التي تعتمد على كشف الحركة. التفاوت الإقليمي يعني أن الحزم الجاهزة التي تجمع الأجهزة والبرامج تنجح بشكل أفضل من مبيعات المكونات، خاصة في مدن المستوى الأول حيث تتماشى الميزانيات والمهارات التقنية.[2]MDPI, "Digital Intelligence Transformation of Energy Conservation Management in China's Public Institutions," mdpi.com

تحليلات استخدام المساحة المدفوعة بإنترنت الأشياء تعزز مبيعات أجهزة الاستشعار

يضع البائعون الآن أجهزة الكشف كنقاط نهايات بيانات تغذي لوحات المعلومات لتحليلات الإشغال في الوقت الفعلي. وحدة التحكم SpaceLogic Touchscreen Room Controller من شنايدر إلكتريك تقرن بيانات أجهزة الاستشعار بخوارزميات الذكاء الاصطناعي، مما يقلل طاقة التدفئة والتهوية وتكييف الهواء بنسبة تصل إلى 35% وتكاليف الصيانة بنسبة 25%. اتجاهات العمل المختلط تجعل البيانات التفصيلية على مستوى المقعد قيمة لضبط محافظ العقارات المؤسسية، مما يضيف حافزاً للإيرادات يسرع دورات التجديد داخل سوق مستشعر الإشغال.

برامج إشغال الأسرّة الطبية تحت إدارة CMS وMDR

برنامج الرعاية الحادة في المستشفيات في المنزل الأمريكي، الذي يغطي 328 مستشفى و23,000 إخراج بحلول أبريل 2024، يحفز المراقبة عن بُعد للمرضى مع كشف إشغال الأسرة المتكامل. المواءمة الأوروبية لـ MDR توحد عتبات الأداء، مما يقلل مخاطر الشراء لمديري المستشفيات ويفتح قطاعاً رأسياً جديداً وراء أتمتة الإضاءة والتدفئة والتهوية وتكييف الهواء.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدحام الترددات الراديوية واستنزاف البطارية في الشبكات الشبكية 2.4 جيجاهرتز | -0.4% | عالمي | المدى القصير (≤ 2 سنة) |

| أحداث إيجابية زائفة في مراكز البيانات عالية الحرارة | -0.3% | عالمي | المدى المتوسط (2-4 سنوات) |

| المعايير اللاسلكية المجزأة تعيق تحديثات الاتحاد الأوروبي | -0.2% | أوروبا | المدى المتوسط (2-4 سنوات) |

| تكلفة امتثال GDPR/CCPA لتحليلات الأشخاص بالذكاء الاصطناعي | -0.3% | أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدحام الترددات الراديوية واستنزاف البطارية في الشبكات الشبكية 2.4 جيجاهرتز

شبكات Zigbee التي تحمل 192 عقدة تحتفظ بزمن استجابة أقل من 200 ميللي ثانية في ظل ظروف راديوية نظيفة، إلا أن فقدان الحزم يرتفع بشكل حاد عند تداخل قنوات Wi-Fi. إعادة الإرسال المتكررة تقصر عمر بطارية العملة، مما يرفع تكاليف الصيانة للأجهزة التي تعمل بالبطارية. لذلك يتردد أصحاب المباني في تحويل الأحمال الحرجة إلى اللاسلكي إلا إذا كانت أدوات تخطيط الطيف موجودة.

أحداث إيجابية زائفة في مراكز البيانات عالية الحرارة

التوقيعات الحرارية للمعدات تضلل كاشفات الأشعة تحت الحمراء السلبية، مما يسبب دورات غير ضرورية للتدفئة والتهوية وتكييف الهواء في قاعات حوسبة الذكاء الاصطناعي. رادار mmWave يوفر دقة أعلى لكنه يواجه انعكاسات من الرفوف المعدنية، مما يجبر على دمج أجهزة استشعار متعددة يرفع تكاليف قائمة المواد. بالنسبة للمشغلين المركزين على فعالية استخدام الطاقة، هذه الإيجابيات الزائفة تثبط مبررات الأعمال.

تحليل القطاع

حسب الاتصال الشبكي: الموثوقية تحافظ على هيمنة السلكي

فئة السلكي شكلت 62% من الإيرادات العالمية لعام 2024، مؤكدة دورها المحوري في أنظمة البناء الأساسية داخل سوق مستشعر الإشغال. مديرو المرافق يقدرون المناعة ضد التداخل الراديوي وتوصيل الطاقة الأسهل، لذلك الشبكات الرقمية القابلة للعنونة القائمة على الإيثرنت ترسو عناصر التحكم بالإضاءة والتدفئة والتهوية وتكييف الهواء في البناء التجاري الجديد. بيئات التحديث مع مساحة مجاري محدودة تميل نحو العقد اللاسلكية التي تقلل عمالة التركيب، مما يفسر توقعات معدل النمو السنوي المركب 12.4% للمنتجات القائمة على الشبكة الشبكية حتى عام 2030. التصاميم المختلطة تبرز: العمود الفقري السلكي يغذي مصابيح PoE بينما أجهزة استشعار Thread أو Zigbee تملأ المحيط، موازنة الموثوقية والمرونة.

نمو اللاسلكي مدفوع بتقارب البروتوكول. Matter-over-Thread تزيل حصر البائع السابق، والبائعون مثل Aqara أطلقوا أجهزة استشعار وجود تفوض نفسها عبر أنظمة Apple وAmazon وGoogle البيئية. فيليبس Hue أظهرت تحديثاً برمجياً يجعل المصابيح تضاعف كأجهزة استشعار حركة، مشيرة إلى هندسة معمارية حيث كل مصباح يصبح عقدة بيانات. هذا يضبب الخطوط بين فئات الاتصال ويوسع التركيبات القابلة للمعالجة لسوق

حسب التكنولوجيا: دمج أجهزة الاستشعار يرفع الدقة

الأشعة تحت الحمراء السلبية حققت حصة 50% في عام 2024، مما يعزز ميزتها في التكلفة داخل سوق مستشعر الإشغال. الطلب على دقة أعلى يدفع وحدات التكنولوجيا المزدوجة بمعدل نمو سنوي مركب 13.3%، جامعة PIR مع الموجات فوق الصوتية أو رادار mmWave لالتقاط الحركات الطفيفة والمقيمين الثابتين. رادار AWRL6844 من تكساس إنسترومنتس يخفض التكلفة لكل عقدة بـ 20 دولار أمريكي، موسعاً الاعتماد وراء التركيبات المتميزة.

المعالجة الطرفية المحسنة بالذكاء الاصطناعي تقلل إنذارات الإزعاج بتعلم أنماط الإشغال الخاصة بالموقع. بوش سنسورتك تستهدف 10 مليارات مستشعر ذكي بحلول عام 2030، مع تضمين 90% محركات ذكاء اصطناعي تقطر أشكال الموجة الخام على الشريحة. هذه التطورات تزيد قيمة قائمة المواد وتعزز التماسك المنصة داخل سوق مستشعر الإشغال.[3]Bosch Sensortec, "AI-Enabled Sensors Deliver Life-Changing Use Cases," us.bosch-press.com

حسب نوع التركيب: الجماليات والتغطية تشكل القرارات

تركيبات السقف احتلت حصة 45% في عام 2024 لأنها تقدم تغطية 360 درجة بينما تمتزج مع المصابيح، عامل حرج للمحددين المركزين على التصميم الداخلي. عقد السقف أيضاً تبسط الأسلاك بالاعتماد على دوائر الإضاءة. أجهزة استشعار مستوى المكتب تكتسب جذباً بمعدل نمو سنوي مركب 15% حيث تسعى الشركات لتحليلات إشغال على مستوى المقعد لإدارة العمل المختلط. الأجهزة المثبتة في الجدار تبقى شائعة في التحديثات التي تفتقر لوصول السقف المعلق، بينما النماذج داخل الإنارة تنمو عبر شراكات بين OEM الإضاءة وبائعي أجهزة الاستشعار.

منصة الإنارة المدمجة من Lutron تزيل أسلاك التحكم، مخفضة استخدام النحاس بينما تمكن التحكم اللاسلكي الموزع الذي يتماشى مع أهداف الاستدامة. مستشعر سقف RESENSE Move من أكويتي براندز يدمج كشف الحركة مع منارات Bluetooth لخدمات مكان العمل، موسعاً فرص الإيراد وراء توفير الطاقة

حسب نوع التركيب: حجم التحديث يلتقي تطور البناء الجديد

مشاريع التحديث وفرت 55% من إيرادات 2024، مما يعكس المخزون الواسع الموجود من المباني غير الفعالة التي يجب على سوق مستشعر الإشغال معالجتها. لكن هذه المشاريع تواجه أسقف الأسبستوس، الجهد المختلط، وبروتوكولات BMS قديمة، غالباً ما تحد من كثافة أجهزة الاستشعار. البناء الجديد مقرر لينمو 13.1% معدل نمو سنوي مركب بفضل القوانين التي تفرض الضوابط الذكية خلال مراحل التصميم. البناة يسبقون أسلاك شبكات PoE، مما يسمح بعدد أجهزة استشعار أعلى تغذي التوائم الرقمية وتحليلات الذكاء الاصطناعي من اليوم الأول.

قانون كاليفورنيا Title 24 يعامل أجهزة الاستشعار كميزات أساسية، مدمجاً إياها في جداول المواصفات بدلاً من أوامر التغيير. المطورون الأوروبيون أيضاً يدمجون أجهزة الاستشعار مبكراً للمطالبة بشهادات المباني الخضراء، مقللين تكلفة دورة الحياة ومعززين حجم سوق مستشعر الإشغال للمشاريع الجديدة.

حسب نوع البناء: المحور التجاري، الارتفاع السكني

العقارات التجارية ولدت 60% من طلب 2024. أصحاب المكاتب يسعون لأهداف صافي الانبعاثات الصفرية ورفاهية الموظفين، مما يبرر الترقيات لأجنحة الاستشعار المدفوعة بالذكاء الاصطناعي. المستودعات تعتمد مصفوفات mmWave لمتشابكات السلامة وملاحة الرافعة الشوكية. القطاع السكني، رغم كونه أصغر، يتسلق بمعدل نمو سنوي مركب 12.8% حيث مكبرات الصوت الذكية تطبع توقعات المنزل المتصل. المرافق الصحية تضيف سحباً جديداً، مدفوعة بتعويضات CMS للمراقبة عن بُعد.

الأبراج متعددة الاستخدام الآن تجمع الفنادق، التجزئة، والشقق، تتطلب منصات قابلة للتوسع تخصص منطق الاستشعار لكل منطقة. البائعون الذين يوردون حلولاً محورية API يمكنهم لذلك التقاط قطاعات رأسية متعددة بـ SKU واحد، موسعين سوق مستشعر الإشغال الإجمالي القابل للمعالجة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: التحكم بالإضاءة يتنازل عن النمو لذكاء التدفئة والتهوية وتكييف الهواء

التحكم بالإضاءة لا يزال يهيمن على 46% من إيراد 2024 لأن الاسترداد يبقى مرئياً وقريب المدى. التدفئة والتهوية وتكييف الهواء والتهوية، مع ذلك، تنمو بمعدل نمو سنوي مركب 14.2% لأن الإشغالات الواعية لـ CO₂ تفتح وفورات طاقة أعمق. سيسكو وشنايدر إلكتريك شاركا في إنشاء نظام يستوعب أعداد الإشغال المباشرة لتقليم أحمال معالجة الهواء، مظهراً 35% تقليل طاقة في مواقع تجريبية.

تحليلات عد الأشخاص الآن تجلس فوق بيانات الكشف الخام لإعلام جداول التنظيف وتخطيط الإيجار. تكامل الأمان أيضاً يتوسع حيث شركات التحكم في الوصول تستوعب تيارات الإشغال لتحسين كشف التهديد. تسلسل التطبيق يتحول من محفزات حركة أحادية الغرض إلى طبقات بيانات متعددة الخدمات، اتجاه يستمر في توسيع سوق مستشعر الإشغال.

التحليل الجغرافي

أمريكا الشمالية احتلت أكبر حصة إيراد في 2024. الولايات المتحدة ترسو الطلب مع Title 24 وقانون IECC 2021 يتطلب الإغلاق الآلي عبر المساحات التجارية. كندا تتبع أنماط مماثلة وتُظهر اهتماماً قوياً بالتدفئة القائمة على الإشغال بسبب مواسم التدفئة الطويلة. التحديثات الجارية تواجه طيف 2.4 جيجاهرتز كثيف في مراكز المدن، مدفعة عمليات نشر مختلطة تمزج العمود الفقري السلكي واللاسلكي تحت GHz.

أوروبا تسجل نمواً صلباً تحت برنامج موجة التجديد الذي يستهدف 35 مليون مبنى بحلول عام 2030. ألمانيا، المملكة المتحدة، وفرنسا تؤسس قوانين بناء وطنية تدمج قطع الإضاءة والتهوية المحفزة بالإشغال. امتثال GDPR يضيف تكلفة ويبطئ طرح تحليلات الذكاء الاصطناعي، إلا أن بائعي المنصات الذين يقدمون معالجة بيانات محلية يخففون هذه الحواجز. البروتوكولات اللاسلكية المجزأة تجبر المكاملين على الاعتماد على بوابات متعددة البروتوكولات، مرفعة تعقيد النظام لكن أيضاً معززة إيراد الخدمات داخل سوق مستشعر الإشغال.

آسيا-المحيط الهادئ تسجل أسرع معدل نمو سنوي مركب حتى 2030. سياسة الكربون المزدوج في الصين تسرع تفويضات المباني الذكية، خاصة في مدن المستوى الأول حيث مشاريع القطاع العام تعرض 20% تقليل طاقة بعد تركيبات أجهزة الاستشعار. اليابان وكوريا الجنوبية تؤكد الحلول المتميزة التي تقرن mmWave مع الذكاء الاصطناعي لتحسين الراحة. في الهند وجنوب شرق آسيا، عقد PIR الفعالة من ناحية التكلفة تهيمن، إلا أن حدائق المكاتب التجارية في بنغالورو وسنغافورة تعتمد هندسات منصة تتماشى مع أهداف ESG المؤسسية العالمية. هذا التباين يقدم نقاط دخول متعددة الطبقات للبائعين عبر سوق مستشعر الإشغال.

المشهد التنافسي

المنافسة تبقى معتدلة. سيجنيفاي تستفيد من منصة Interact، جامعة مصابيح مزودة بأجهزة استشعار للتحديثات الجاهزة للتوصيل والتشغيل. محفظة شنايدر إلكتريك تدمج وحدات تحكم SpaceLogic مع برنامج EcoStruxure، مقدمة تغطية من طرف لطرف من المستشعر للسحابة. هانيويل تتفوق في عمليات النشر الكبيرة للحرم الجامعي بدمج الأمان، التدفئة والتهوية وتكييف الهواء، والإضاءة تحت طبقة تحليلات Honeywell Forge. جونسون كنترولز تستفيد من تراكم 12.6 مليار دولار أمريكي، مدمجة أجهزة الاستشعار مع التوأم الرقمي OpenBlue لتقديم صيانة تنبؤية وتحليلات الزوار.

اللاعبون الناشئون يستهدفون حالات استخدام متخصصة. Origin Wireless AI تستخدم اضطرابات إشارة Wi-Fi لتسليم 99.9% دقة كشف بدون أجهزة مخصصة، مخفضة تكلفة BOM. تقنيات Butlr توظف أجهزة استشعار البكسل الحرارية لتتبع الأشخاص المجهول وحصلت على تمويل عبر ريكو لتوسيع خدمة تحليلات مكان العمل. موردو أشباه الموصلات مثل إنفينيون وNXP يدفعون تصاميم مرجعية تسرع الوقت للسوق لـ OEMs، محكمين الأطر الزمنية للتمايز التنافسي.

المواضيع الاستراتيجية تتمحور حول الذكاء الاصطناعي، الأمن السيبراني، وواجهات برمجة التطبيقات المفتوحة. البائعون الذين يمكنهم دمج تيارات بيانات أجهزة الاستشعار المتجانسة، تأمينها تحت أطر SOC 2، وكشف التحليلات عبر خدمات RESTful يفوزون باتفاقيات خدمة رئيسية متعددة السنوات. سوق مستشعر الإشغال لذلك يكافئ عمق المنصة وشراكات النظام البيئي بدلاً من حروب أسعار الأجهزة المستقلة.

قادة صناعة مستشعر الإشغال

-

سيجنيفاي (فيليبس لايتنغ)

-

هانيويل إنترناشونال

-

شنايدر إلكتريك

-

جونسون كنترولز

-

أكويتي براندز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: جونسون كنترولز أعلنت دعم عائلة IQ Panel 4 بواسطة منصة إدارة خدمة PowerManage، مبسطة التركيب وإدارة البيانات لأنظمة أمان المنزل الذكي مع قدرات إلغاء تفعيل Bluetooth المتقدمة والأمن السيبراني المحسن عبر تخزين البيانات المحلي.

- فبراير 2025: شنايدر إلكتريك أطلقت وحدة التحكم SpaceLogic Touchscreen Room Controller مع تحسين التدفئة والتهوية وتكييف الهواء المدفوع بالذكاء الاصطناعي، محققة وفورات طاقة تصل إلى 35% وتخفيضات تكلفة صيانة بنسبة 25% عبر استشعار الإشغال والضوابط البيئية المتكاملة.

- يناير 2025: تكساس إنسترومنتس قدمت مستشعر رادار mmWave بتردد 60 جيجاهرتز AWRL6844 لاستشعار داخل كابينة السيارات، محققة 98% دقة كشف إشغال ومقللة تكاليف التنفيذ بـ 20 دولار أمريكي لكل مركبة بينما تلبي متطلبات سلامة Euro NCAP 2025.

- يناير 2025: ريكو وتقنيات Butlr شكلتا تحالف رأس مال وأعمال عبر صندوق ريكو للابتكار لتحسين تجارب مكان العمل باستخدام بنية تحتية قابلة للتوسع لبيانات استشعار الأشخاص تستخدم حرارة الجسم لكشف الوجود البشري.

نطاق تقرير سوق مستشعر الإشغال العالمي

نطاق التقرير يغطي القطاعات مثل نوع الشبكة (السلكي واللاسلكي)، التكنولوجيا (الموجات فوق الصوتية، الأشعة تحت الحمراء السلبية، والموجات الدقيقة)، نوع البناء (السكني والتجاري)، والتطبيق (التحكم بالإضاءة، التدفئة والتهوية وتكييف الهواء، والأمان والمراقبة)، والجغرافيا. مستشعر الإشغال يُستخدم لتوفير الطاقة، الامتثال لقوانين البناء، توفير التحكم الآلي، وتطبيقات أخرى متنوعة. إحدى التقنيات الأكثر استخداماً بين أجهزة استشعار الإشغال هي الأشعة تحت الحمراء السلبية، التي تكشف الإشغال ضمن حقل محدد وتنشط الإضاءة، وهي مفيدة للغاية في المساحات الصغيرة.

علاوة على ذلك، ظهور أجهزة استشعار الإشغال المتقدمة، مثل الصوتيات الدقيقة، أجهزة استشعار الإشغال الذكية، أجهزة استشعار الإشغال لمعالجة الصور، ومستشعر الإشغال الذكي الجديد القائم على الرؤية، لأنظمة التدفئة والتهوية وتكييف الهواء يغذي نمو سوق مستشعر الإشغال.

| سلكي | |

| لاسلكي | واي فاي |

| Zigbee | |

| Z-Wave |

| الأشعة تحت الحمراء السلبية (PIR) |

| الموجات فوق الصوتية |

| الموجات الدقيقة |

| التكنولوجيا المزدوجة / المتعددة (PIR + mmWave، إلخ) |

| رادار mmWave / FMCW |

| مثبت في السقف |

| مثبت في الجدار |

| مدمج في المكتب / الأثاث |

| داخل الإنارة / مصباح مدمج |

| تحديث |

| بناء جديد |

| سكني |

| تجاري |

| صناعي ومستودعات |

| رعاية صحية ومساعدة المعيشة |

| حكومي وتعليم |

| التحكم بالإضاءة |

| التدفئة والتهوية وتكييف الهواء والتهوية |

| الأمان والمراقبة |

| عد الأشخاص واستخدام المساحة |

| مراقبة إشغال السرير / دورة المياه |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بلدان الشمال (السويد، النرويج، الدنمارك، فنلندا) | |

| بقية أوروبا | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا-المحيط الهادئ |

| حسب الاتصال الشبكي | سلكي | |

| لاسلكي | واي فاي | |

| Zigbee | ||

| Z-Wave | ||

| حسب التكنولوجيا | الأشعة تحت الحمراء السلبية (PIR) | |

| الموجات فوق الصوتية | ||

| الموجات الدقيقة | ||

| التكنولوجيا المزدوجة / المتعددة (PIR + mmWave، إلخ) | ||

| رادار mmWave / FMCW | ||

| حسب نوع التركيب | مثبت في السقف | |

| مثبت في الجدار | ||

| مدمج في المكتب / الأثاث | ||

| داخل الإنارة / مصباح مدمج | ||

| تحديث | ||

| بناء جديد | ||

| حسب نوع البناء | سكني | |

| تجاري | ||

| صناعي ومستودعات | ||

| رعاية صحية ومساعدة المعيشة | ||

| حكومي وتعليم | ||

| حسب التطبيق | التحكم بالإضاءة | |

| التدفئة والتهوية وتكييف الهواء والتهوية | ||

| الأمان والمراقبة | ||

| عد الأشخاص واستخدام المساحة | ||

| مراقبة إشغال السرير / دورة المياه | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بلدان الشمال (السويد، النرويج، الدنمارك، فنلندا) | ||

| بقية أوروبا | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا-المحيط الهادئ | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مستشعر الإشغال؟

وقف سوق مستشعر الإشغال عند 3.1 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.11 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 5.11%.

أي قطاع اتصال يقود سوق مستشعر الإشغال؟

الحلول السلكية تقود بحصة 62% بفضل موثوقيتها، رغم أن العقد اللاسلكية تنمو بمعدل نمو سنوي مركب 12.4%.

ما هي منطقة التطبيق الأسرع نمواً؟

التحكم بالتدفئة والتهوية وتكييف الهواء والتهوية يُظهر أعلى نمو بمعدل نمو سنوي مركب 14.2% حيث أصحاب المباني يوسعون التركيز من الإضاءة إلى التحسين البيئي الكامل.

لماذا الرعاية الصحية فرصة ناشئة؟

لوائح CMS وMDR تكافئ المستشفيات التي تنشر مراقبة إشغال الأسرّة، موسعة اعتماد أجهزة الاستشعار وراء استخدامات الإضاءة والتدفئة والتهوية وتكييف الهواء التقليدية.

أي المناطق ستدفع الطلب المستقبلي؟

آسيا-المحيط الهادئ تعرض أسرع معدل نمو سنوي مركب بسبب أهداف الكربون المزدوج في الصين والتحضر السريع، بينما أوروبا وأمريكا الشمالية تحتفظان بطلب أساسي قوي عبر التفويضات التنظيمية.

كم هو مجزأ المشهد التنافسي؟

اللاعبون الخمسة الأوائل يحتلون حوالي 30% من الحصة، مشيرين إلى توحيد معتدل إلا أن فرص الدخول المستمرة للشركات الناشئة المدفوعة بالذكاء الاصطناعي.

آخر تحديث للصفحة في: