حجم وحصة سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

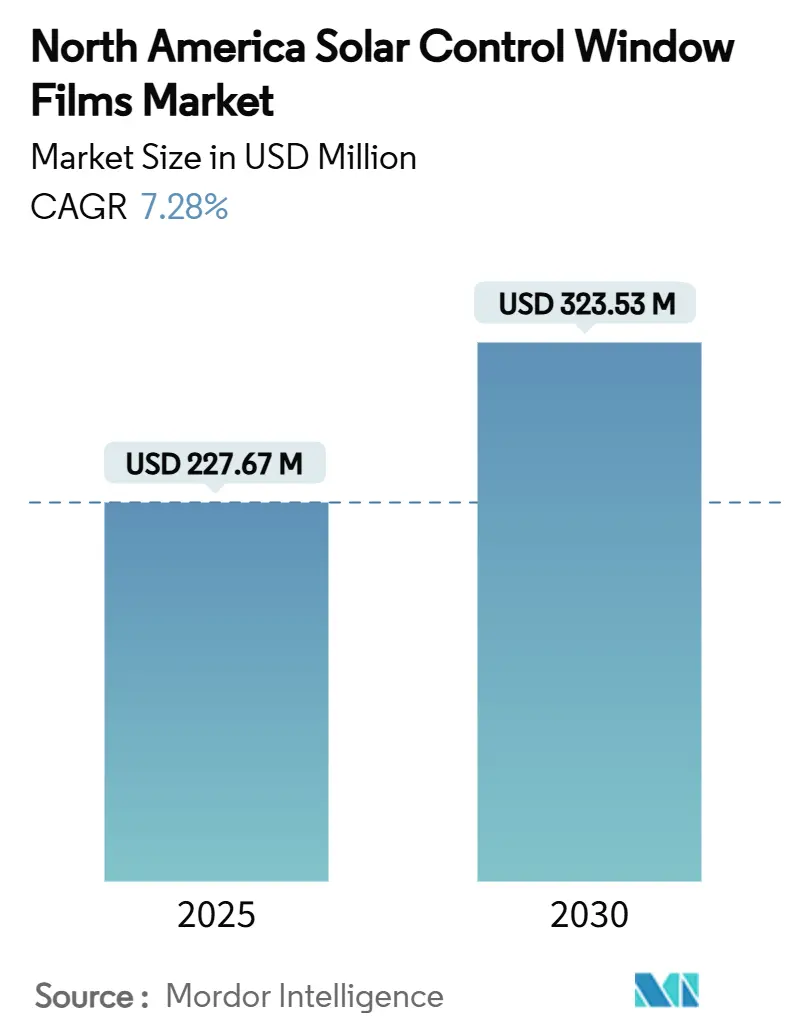

| حجم السوق (2025) | 227.67 مليون دولار أمريكي |

| حجم السوق (2030) | 323.53 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.28% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية بواسطة موردور إنتليجنس

يُقدر حجم سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية بـ 227.67 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 323.53 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.28% خلال فترة التوقع (2025-2030). يدعم النمو قوانين طاقة البناء الأكثر صرامة، والحوافز الضريبية الفيدرالية وعلى مستوى الولايات، والاستخدام الموسع لأفلام التحكم الشمسي من قِبل مصنعي المعدات الأصلية في صناعة السيارات الساعين لتقليل أحمال تكييف الهواء في المركبات الكهربائية. يضيف الوعي العام المتزايد بمخاطر التعرض للأشعة فوق البنفسجية، خاصة في منطقة حزام الشمس، بُعداً للحماية الصحية لقرارات الشراء. تُظهر عمليات التحديث التقني البيئي والاجتماعي والحوكمة (ESG) للشركات عبر العقارات التجارية وفورات واضحة في نفقات التشغيل من خلال ترقية الواجهات الحالية بدلاً من استبدال أنظمة الزجاج بالكامل. وفي الوقت نفسه، يسمح التكامل الديناميكي لسلسلة التوريد تحت اتفاقية USMCA للمنتجين في أمريكا الشمالية بخدمة أسواق السيارات والبناء بكفاءة، مما يعزز مرونة الطلب الإقليمي.

النقاط الرئيسية للتقرير

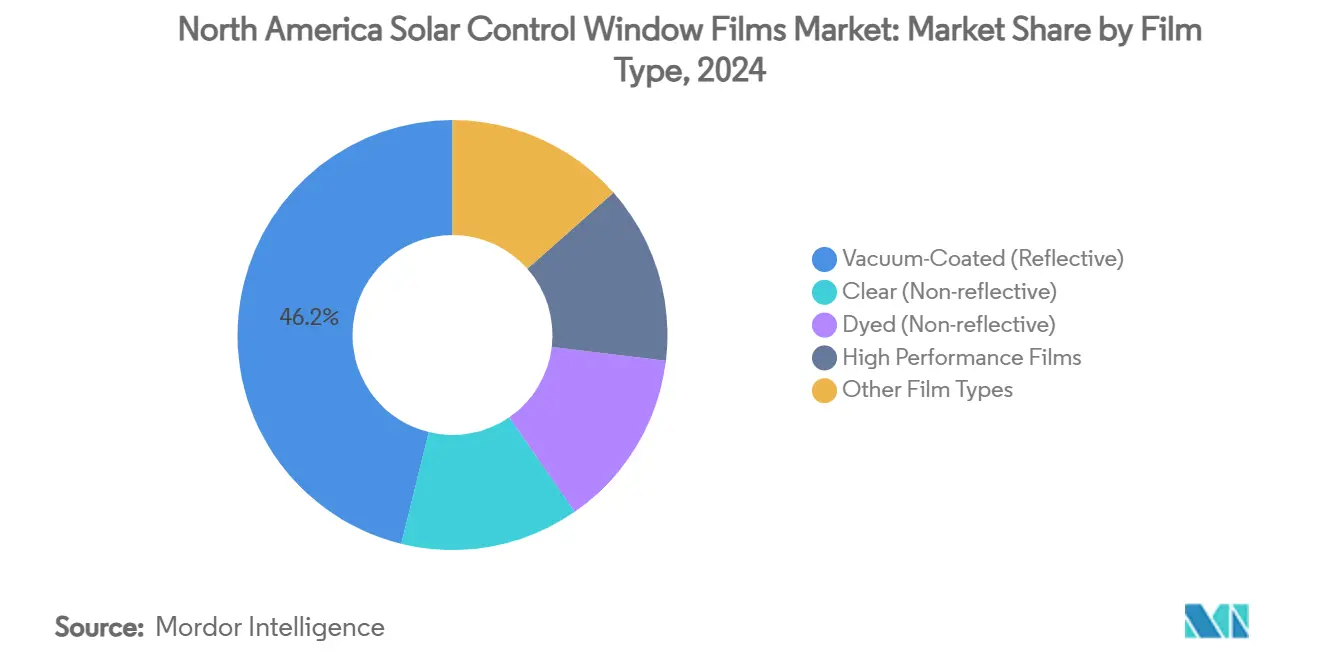

- حسب نوع الفيلم، استحوذت المنتجات العاكسة المطلية بالفراغ على 46.18% من حصة سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية في عام 2024، في حين يُتوقع أن تتوسع النظائر المصبوغة غير العاكسة بمعدل نمو سنوي مركب قدره 7.92% حتى عام 2030.

- حسب نوع الماص، استحوذت التركيبات السيراميكية غير العضوية على 50.27% من حجم سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية في عام 2024، بينما تتقدم الممتصات العضوية بمعدل نمو سنوي مركب قدره 8.19% بين عامي 2025 و2030.

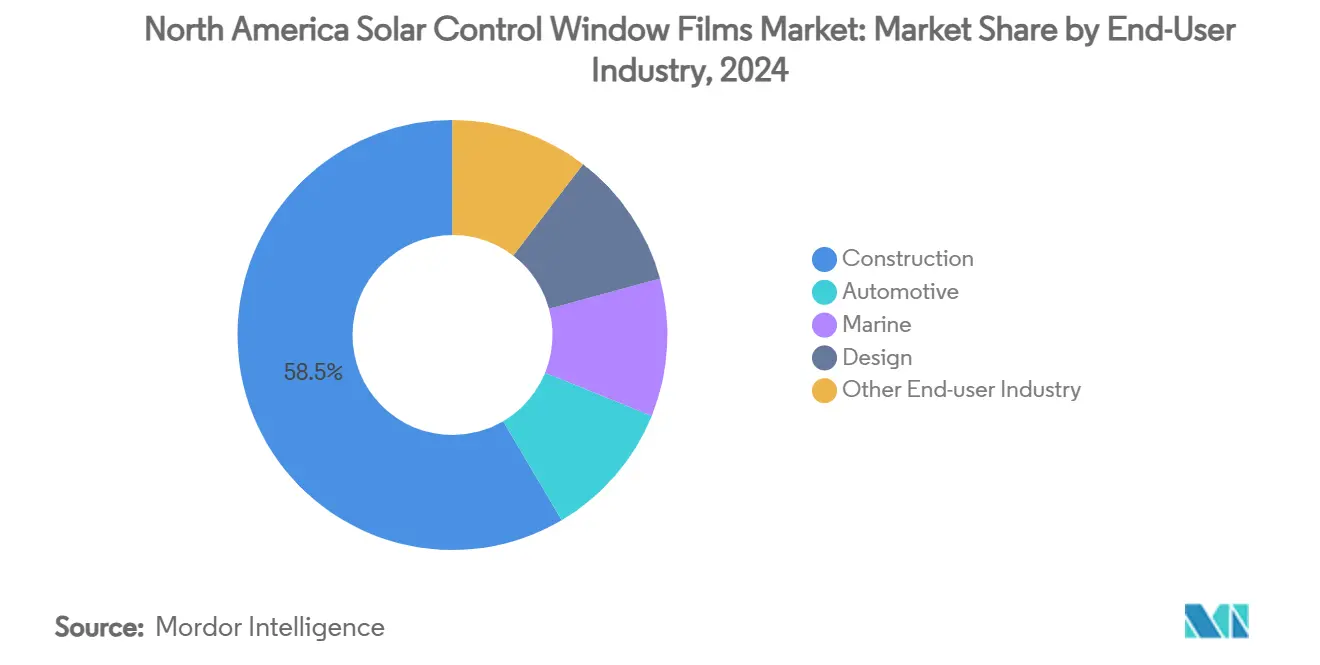

- حسب صناعة المستخدم النهائي، سيطرت تطبيقات البناء على 58.47% من حصة حجم سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية في عام 2024؛ ويُتوقع أن ينمو قطاع السيارات بأسرع معدل قدره 8.32% معدل نمو سنوي مركب حتى عام 2030.

- حسب الجغرافيا، تصدرت الولايات المتحدة بحصة 75.84% وهي أيضاً مُعدة لتسجيل أسرع معدل نمو سنوي مركب قدره 7.63% حتى عام 2030.

اتجاهات ورؤى سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قوانين طاقة البناء الصارمة والحوافز الضريبية | +1.80% | الولايات المتحدة وكندا، مع تباينات على مستوى الولايات | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد الشركات المصنعة للمعدات الأصلية في قطاع السيارات لتقليل حمولة مكيف الهواء | +1.20% | ممرات التصنيع في الولايات المتحدة والمكسيك | المدى القصير (≤ سنتان) |

| تزايد الوعي بالتعرض للأشعة فوق البنفسجية وسرطان الجلد | +1.50% | أمريكا الشمالية، خاصة ولايات حزام الشمس | المدى الطويل (≥ 4 سنوات) |

| عمليات التحديث التقني البيئي والاجتماعي والحوكمة للشركات للواجهات الزجاجية الحالية | +0.90% | المناطق الحضرية الكبرى عبر أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ترقيات المكاتب المنزلية للعمل المختلط للتحكم في الوهج | +0.70% | الأسواق السكنية في الضواحي، الولايات المتحدة وكندا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قوانين طاقة البناء الصارمة والحوافز الضريبية

خفضت قوانين الحفاظ على الطاقة الدولية لعام 2024 التسرب الهوائي المسموح به للنوافذ الثابتة من 0.40 قدم مكعب/دقيقة/قدم² إلى 0.35 قدم مكعب/دقيقة/قدم²، مما دفع أصحاب المباني نحو حلول التحديث فعالة التكلفة مثل الأفلام عالية الأداء. وبالتزامن مع ذلك، يُمكن قانون خفض التضخم أصحاب المنازل من المطالبة بائتمان بنسبة 30%-محدود بـ 600 دولار أمريكي-لمشتريات الأفلام المؤهلة، بينما تستفيد العقارات التجارية من خصومات القسم 179D لتعويض تكاليف التركيب[1]الكونغرس الأمريكي، "خصم المباني التجارية الموفرة للطاقة،" uscode.house.gov . تعزز لائحة كاليفورنيا تايتل 24 وقانون مدينة نيويورك المحلي 97 الطلب على مستوى الولاية، مما يخلق محركات امتثال تتجاوز دورات استبدال النوافذ الكاملة لصالح تحديثات الأفلام.

تزايد اعتماد الشركات المصنعة للمعدات الأصلية في قطاع السيارات لتقليل حمولة مكيف الهواء

تُدمج شركات صناعة السيارات طبقات التحكم الشمسي أثناء عملية الترقق، مما يقلل من اكتساب حرارة المقصورة بحوالي 20% ويُمدد مدى المركبات الكهربائية. يحجب زجاج بيلكنغتون غالاكسي 65% من الحرارة الشمسية وأكثر من 95% من الإشعاع فوق البنفسجي، مما يضع مواصفات أساسية للاعتماد في المصانع. تُبسط اتفاقية USMCA التوريد عبر الحدود، وتوفر سوق استيراد المكونات في المكسيك البالغة 37 مليار دولار أمريكي نطاقاً لمنتجي الزجاج والأفلام الإقليميين. الطلب قوي بشكل خاص في المركبات الكهربائية، حيث يُمدد كل تقليل في حمولة مكيف الهواء مدى البطارية ويقلل تكاليف الضمان المرتبطة بالتدهور الحراري.

تزايد الوعي بالتعرض للأشعة فوق البنفسجية وسرطان الجلد

تشجع حملات الصحة العامة التي تربط التعرض للأشعة فوق البنفسجية في الأماكن المغلقة بانتشار سرطان الجلد على اعتماد أفلام تحجب 99% من إشعاع UV-A وUV-B. تؤكد الدراسات المحكّمة فعالية أفلام النوافذ الوقائية، مما يعزز ثقة المستهلك ويقود المشتريات في بيئات الرعاية الصحية والتعليم والسكن[2]PubMed، "استخدام أفلام النوافذ الواقية من الأشعة فوق البنفسجية في الوقاية من سرطان الجلد،" pubmed.ncbi.nlm.nih.gov . تُجمع إطلاقات المنتجات مثل سلسلة ألتراغارد UV من سولار غارد بين الامتثال للحدود القانونية للتظليل وحماية الركاب، مما ينسق بين متطلبات السلامة والتنظيم.

عمليات التحديث التقني البيئي والاجتماعي والحوكمة للشركات للواجهات الزجاجية الحالية

تُعطي المؤسسات الكبرى الأولوية لترقيات الزجاج لتلبية أهداف إزالة الكربون دون استبدالات الواجهات كثيفة رؤوس الأموال. حدّثت ديجيتال ريالتي 1.3 مليون قدم² من مساحة مراكز البيانات بينما تتحرك نحو أهداف الصفر الصافي، مما يؤكد الجدوى الاقتصادية لحلول الأفلام في المرافق كثيفة الاستهلاك للطاقة. تستشهد أوكسفورد بروبرتيز أيضاً بتحديثات الأفلام ضمن مسارها نحو الحياد الكربوني بحلول عام 2050. تُسرع العقوبات المالية تحت قوانين الكربون البلدية، خاصة في مدينة نيويورك، فترات الاسترداد لتركيبات الأفلام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تهديد استبدال الزجاج الذكي | -1.10% | المناطق الحضرية الكبرى ذات البناء عالي الجودة | المدى الطويل (≥ 4 سنوات) |

| مشاكل المتانة وتغير اللون في الوحدات الزجاجية المعزولة | -0.80% | المناخات الشمالية ذات التقلبات الحرارية الشديدة | المدى المتوسط (2-4 سنوات) |

| الانتشار المتزايد للزجاج المطلي منخفض الانبعاثية | -0.60% | أسواق البناء الجديد عبر أمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تهديد استبدال الزجاج الذكي

تحقق النوافذ الكهروكرومية وفورات في طاقة المباني بنسبة 17-23% من خلال التحكم الديناميكي في الضوء والحرارة، متفوقة على الأفلام الثابتة في أنظمة الإدارة المُحسّنة[3]مجلة الاستدامة، "إمكانية توفير الطاقة للنوافذ الكهروكرومية،" doi.org . يُمكن التكامل مع إنترنت الأشياء التعديل التلقائي للتظليل، مما يضيف وظائف تتجاوز متناول الأفلام التقليدية. تضيق كفاءات نطاق التصنيع تدريجياً فجوات التكلفة، مما يجلب الزجاج الذكي إلى ميزانيات البناء التجاري السائد. رغم أن التكاليف الرأسمالية العالية لا تزال تحد من الانتشار، فإن البحث والتطوير المتسارع يشير إلى تهديد تنافسي في قطاعات البناء المميزة خلال العقد القادم.

مشاكل المتانة وتغير اللون في الوحدات الزجاجية المعزولة

تفشل الوحدات الزجاجية المعزولة غالباً من خلال تدهور المواد المانعة للتسرب ودخول الرطوبة، مما يخلق ضباباً وتغيراً في اللون يمكن أن يُعزى خطأً إلى أفلام ما بعد البيع. يُظهر البحث الميداني أن أختام البولي آيزوبيوتيلين معرضة بشكل خاص لتقلبات درجة الحرارة. عندما تحدث أعطال، تقلل نزاعات الضمان من ثقة المستهلك في حلول الأفلام وترفع تكاليف الاستبدال. توصي الإرشادات المحدّثة من الجمعية الوطنية للزجاج بتكوينات الختم الحديثة لتخفيف المخاطر، لكن مُركبي التحديث يجب أن يديروا لا يزالون توقعات العملاء حول أداء الوحدات الزجاجية المعزولة على المدى الطويل.

تحليل القطاعات

حسب نوع الفيلم: الأداء العاكس يتفوق على المقايضات الجمالية

تصدرت الأفلام العاكسة المطلية بالفراغ سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية بحصة 46.18% في عام 2024، بفضل الطبقات المعدنية المترسبة بالرش التي تقطع الكسب بالأشعة تحت الحمراء دون المساس بالضوء المرئي. تُحقق هذه المنتجات بانتظام قيم معامل اكتساب الحرارة الشمسية أقل من 0.30، مما يساعد الأبراج التجارية على تلبية قوانين الطاقة في المناطق المناخية ذات أحمال التبريد العالية. يُستدام الطلب من قِبل مديري المرافق الذين يُعطون الأولوية لوفورات نفقات التشغيل على مخاوف التماثل الخارجي. المنتجات المصبوغة غير العاكسة، مع ذلك، تلحق بالركب من خلال تقديم جماليات محايدة بنقاط أسعار أقل وتتمتع بمعدل نمو سنوي مركب قدره 7.92% حتى عام 2030، مدفوعة بأصحاب المنازل في الضواحي الذين يطالبون بائتمانات ضريبية فيدرالية. تخدم المتغيرات الواضحة غير العاكسة المستشفيات والمدارس التي تتطلب الامتثال لضوء النهار بينما لا تزال تحجب التعرض للأشعة فوق البنفسجية. تحتل الأفلام المختلطة عالية الأداء مكانة إيرادات أصغر لكنها تُظهر اتجاه تطوير المنتجات المستقبلية من خلال الطبقات السيراميكية المتقدمة التي تحافظ على الوضوح والمتانة على مدى عقود من الزمن.

تُسلط التطورات المخبرية الضوء على منحنى الابتكار للقطاع. أفادت جامعة نوتردام عن طلاءات محسّنة كمّياً قادرة على تقليل طاقة التبريد بثلث بينما تحافظ على المناظر الخارجية، مما يشير إلى تحسينات محتملة متقطعة في فعالية الأفلام. تُوظف الشركات المصنعة مثل إيستمان طلاءات سيراميكية حاجبة للأشعة تحت الحمراء مملوكة مع مواد لاصقة حساسة للضغط لرفع معايير الرفض الحراري أكثر. تحتفظ الأفلام الزخرفية القائمة على المواد العضوية بالصلة في التصميم الداخلي، لكنها تواجه منافسة متزايدة من الزجاج المنخفض الانبعاثية المتكامل الذي يصل مُظلل مسبقاً من المصنع. ومع ذلك، فإن جاذبية التحديث للأفلام-التركيب السريع والحد الأدنى من اضطراب المستأجرين-تبقي سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية بقوة في اللعب، حتى مع منافسة حلول الزجاج الذكي المتفوقة تقنياً لكن الأغلى ثمناً للمواصفات المستقبلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الماص: هيمنة السيراميك تواجه الابتكار العضوي

استحوذت الممتصات السيراميكية غير العضوية على 50.27% من حجم سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية في عام 2024 بسبب الاستقرار الحراري الاستثنائي وتداخل الإشارة شبه الصفري، وهو اعتبار حرج لمجمعات المكاتب الجاهزة لشبكة 5G. يُقدر المشترون التجاريون السيراميك لعمر خدمتها لعقود والأداء الشمسي المتسق، بينما يستفيد القطاع أيضاً من انخفاض تكاليف الوحدة مع تطور معدات الطلاء بالرش. تنمو الممتصات العضوية بمعدل نمو سنوي مركب قدره 8.19%، مما يعكس تحسينات في مرونة البوليمر التي تُقاوم مخاوف تغير اللون التاريخية. تسمح مرونة الإنتاج للأنظمة العضوية بأن تُصب بألوان زاهية، لتلبي الموضوعات المعمارية دون إضافة لمعان معدني.

تبقى الممتصات المعدنية خياراً عالي الأداء لكنها تواجه قيوداً حيث التوافق الكهرومغناطيسي أو الانعكاسية البصرية غير مقبولين. تلمح المفاهيم الجديدة مثل أنظمة التخزين الحراري الشمسي الجزيئي (MOST)-طبقات الأفلام الرقيقة التي تمتص ضوء الشمس وتُطلق لاحقاً حرارة منخفضة الدرجة-إلى تقنيات ممتصة مدمرة في الأفق. يُوضح البحث في الأفلام الفوتوكرومية المرنة التي تُعدل التظليل تلقائياً استجابة لشدة الأشعة فوق البنفسجية القدرات المتطورة للقطاع. في الوقت الحالي، تبقى الممتصات السيراميكية المعيار للأداء المميز، لكن خط أنابيب الابتكارات العضوية والمختلطة يضمن منافسة متصاعدة ضمن سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية.

حسب صناعة المستخدم النهائي: نضج البناء يلتقي بتسارع السيارات

شكلت تطبيقات البناء 58.47% من حجم سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية في عام 2024، مما يعكس الدور الراسخ طويل الأمد للأفلام في تحديثات الطاقة لأبراج المكاتب ومراكز التجارة والمباني المؤسسية. تقود أطر الحوكمة البيئية والاجتماعية وحوكمة الشركات وتفويضات أداء المباني المحلية طلباً مستمراً، خاصة في المدن حيث استبدالات الواجهات الكاملة تُعطل جداول الإيجار وتتطلب نفقات رأسمالية كبيرة. تعتمد المناطق التعليمية وأنظمة الرعاية الصحية الأفلام لتلبية معايير الوهج والأشعة فوق البنفسجية بينما تحافظ على ضوء النهار، معززة بمكاسب الإنتاجية والعافية الموثقة.

اعتماد السيارات هو الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.32%، مدفوع بمتطلبات تصميم منصة المركبات الكهربائية التي تُعطي الأولوية للتحكم الحراري في المقصورة للحفاظ على سعة البطارية. يُنتج تكامل الشركات المصنعة للمعدات الأصلية طبقات أفلام مُرقّقة داخل الزجاج، مما يوفر وضوح ومتانة على مستوى المصنع بينما يُقلل التباين في ما بعد البيع. تُقصر سلاسل التوريد الإقليمية USMCA أوقات الانتظار لمصانع التجميع الأمريكية والكندية والمكسيكية. أسواق السيارات البحرية والمتخصصة، رغم كونها أصغر، تعتمد على الأفلام للسلامة والرؤية في ظروف الوهج العالي. التطبيقات الموجهة للتصميم-واجهات المتاجر والضيافة والقواطع الداخلية-تتوسع مع استخدام المهندسين المعماريين للأفلام للعلامة التجارية أو الخصوصية دون تكلفة تصنيع الزجاج المخصص. الزخم التنظيمي، بما في ذلك إدماج تكساس لأفلام النوافذ الواقية في معايير سلامة المدارس، يستمر في خلق قطاعات جديدة للاعتماد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت الولايات المتحدة على 75.84% من حصة سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية في عام 2024 ومن المُتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.63% حتى عام 2030، مدعومة بالائتمانات الضريبية الفيدرالية وقوانين الطاقة الخاصة بالولايات ومراسيم تقليل الكربون البلدية. تُجبر لائحة تايتل 24 في كاليفورنيا البناة على تلبية أهداف معامل اكتساب الحرارة الشمسية الصارمة، بينما يفرض قانون نيويورك المحلي 97 غرامات متزايدة على المباني غير الكفؤة، كلا الشرطان يُفضلان تحديثات الأفلام على استبدال الزجاج. يستفيد موردو الزجاج للشركات المصنعة للمعدات الأصلية الموجودون عبر الغرب الأوسط من ممرات الخدمات اللوجستية الحالية التي تدعم النشر السريع إلى خطوط تجميع السيارات.

تُمثل كندا مكوناً كبيراً لكن غير مُخترق بالكامل في سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية، مساعدة بالإجراءات المناخية الفيدرالية وعلى مستوى المقاطعات التي تُشابه حوافز السياسة الأمريكية. توفر شبكة الموزعين المعتمدين من 3M الواسعة التي تمتد لأكثر من 60 منفذاً تغطية وطنية، مما يُمكن تحديثات متعددة المواقع الكبيرة لمحافظ العقارات التجارية. تخصيصات الميزانية لتحديث البنية التحتية للقطاع العام تدعم أيضاً الاعتماد في المدارس والمستشفيات، خاصة في المقاطعات التي تُطبق آليات تسعير الكربون التي ترفع تكاليف المرافق.

دور المكسيك مدفوع في المقام الأول بسلسلة التوريد، مرتكز على قطاع التصنيع القوي للسيارات والاعتماد المتزايد لممارسات البناء المتوافقة مع شهادة LEED في المراكز الحضرية. تُدمج المصانع في ولايات مثل نويفو ليون أفلام التحكم الشمسي في زجاج المركبات المخصص لوكالات الولايات المتحدة، مما يُوضح المشتريات الإقليمية السلسة. وسّعت التجارة عبر الحدود تحت اتفاقية USMCA الشحنات داخل الإقليم بنسبة 50% منذ عام 2020، مما يُعزز كفاءات التكلفة التي تترامى عبر سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية.

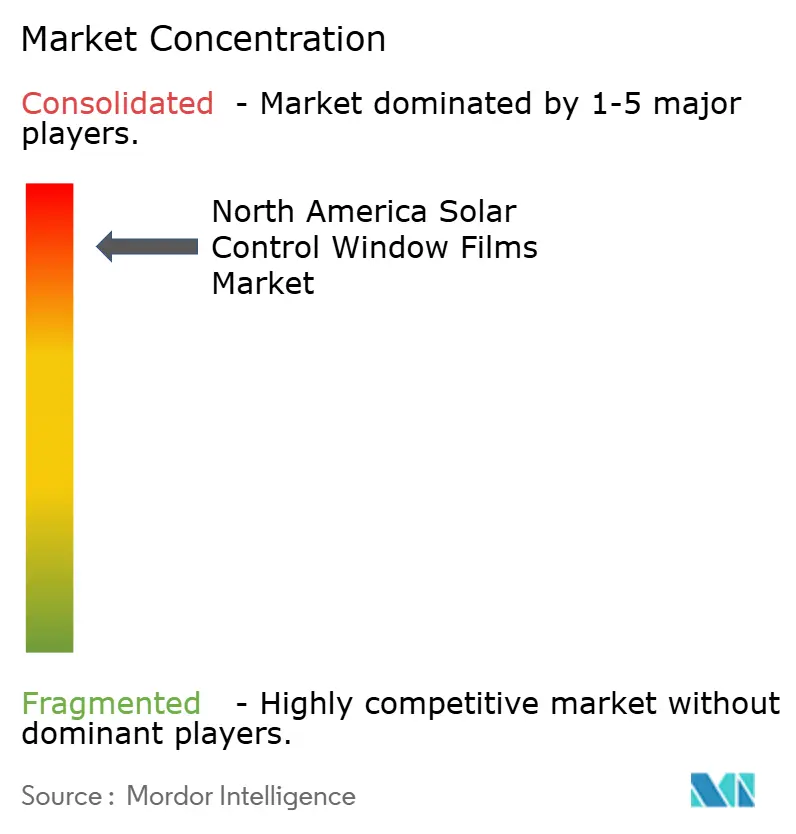

المشهد التنافسي

سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية مُكثف للغاية، مع احتلال 3M وإيستمان كيميكال وسان غوبان مواقع قيادية بناءً على محافظ براءات الاختراع والتصنيع المتكامل عمودياً وشبكات الموزعين. يُدعم تراث 3M كمخترع الفيلم الأصلي للنوافذ قيمة علامة تجارية كبيرة، بينما تضمن بصمتها الإنتاجية في الولايات المتحدة وكندا دورات طلب إلى تسليم قصيرة. تستمر إيستمان في تنويع عائلة منتجات سافليكس، مدعومة باستثمارات حديثة في قدرة الطبقة الوسطى الأوروبية التي ستُكمل في النهاية التوريد في أمريكا الشمالية. تستفيد سان غوبان من المعرفة التصنيعية العالمية لدمج تقنية الأفلام ضمن أنظمة الواجهات الأوسع، مما يُموضعها للانتقال نحو الزجاج الديناميكي.

تتمحور التحركات الاستراتيجية حول البحث والتطوير وتوسع القنوات بدلاً من المنافسة السعرية. تُوجه صناعات PPG نفقات البحث والتطوير الكبيرة نحو كيميائيات الطلاء منخفضة الكربون التي تُكمل حلول الزجاج الموفرة للطاقة، مما يُعزز أعمالها في الطلاءات البالغة 18.2 مليار دولار أمريكي بأوراق اعتماد الاستدامة. تُمثل الشراكات مع الشركات المصنعة للمعدات الأصلية في قطاع السيارات ساحة المعركة الأكثر ديناميكية، حيث يتنافس موردو الأفلام لتضمين حلولهم في الزجاج المُرقق على مستوى المصنع، مما يُؤمن فعلياً أحجام إنتاج متعددة السنوات. يستكشف المتخصصون في الأفلام السلبية أيضاً اتفاقيات التعاون مع مطوري الزجاج الذكي للحفاظ على الصلة مع نضج التقنيات الكهروكرومية.

يركز الوافدون الجدد على الوظائف المتخصصة-مثل الطلاءات المضادة للفيروسات أو طبقات الخلايا الكهروضوئية المُضمنة-لكنهم يواجهون عوائق شهادة وضمان عالية في البيئة التنظيمية لأمريكا الشمالية. تبقى أنشطة الاندماج والاستحواذ انتقائية، مُستهدفة منسقي المتخصصين الصغار أو الموزعين الإقليميين لتسريع النفاذ الجغرافي. بشكل عام، يُحدد التمايز في المنتجات حول الوضوح البصري والمتانة ودعم الضمان الميزة التنافسية أكثر من التسعير العنواني، مما يعزل القادة الراسخين من التسليع العدواني.

قادة صناعة أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية

-

3M

-

شركة إيستمان كيميكال

-

سان غوبان

-

شركة جونسون ويندو فيلمز المحدودة

-

ماديكو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: تستثمر شركة إيستمان كيميكال بشكل كبير لترقية مرفق إنتاج الطبقات الوسطى في غنت، بلجيكا، مما يعزز إنتاج منتجات سافليكس بولي فينيل بيوتيرال مع خصائص التحكم الشمسي. من المتوقع أن يكتمل بحلول عام 2026، هذا التوسع سيعزز قدرات التوريد، مدعماً أيضاً الطلب المتزايد في السوق الأمريكية الشمالية.

- أكتوبر 2024: عرضت إيستمان ابتكاراتها المعمارية وللسيارات في معرض غلاستيك 2024، مُسلطة الضوء على حلول سافليكس سولار وفانسيفا أوشن غراي. تُعزز هذه المنتجات كفاءة الطاقة والجماليات في تطبيقات البناء بينما تقدم خصائص التحكم الشمسي.

نطاق تقرير سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية

يشمل تقرير سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية

| شفاف (غير عاكس) |

| مصبوغ (غير عاكس) |

| مطلي بالفراغ (عاكس) |

| أفلام عالية الأداء |

| أنواع أفلام أخرى |

| عضوي |

| غير عضوي/سيراميكي |

| معدني |

| البناء |

| السيارات |

| البحري |

| التصميم |

| صناعة المستخدم النهائي الأخرى |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب نوع الفيلم | شفاف (غير عاكس) |

| مصبوغ (غير عاكس) | |

| مطلي بالفراغ (عاكس) | |

| أفلام عالية الأداء | |

| أنواع أفلام أخرى | |

| حسب نوع الماص | عضوي |

| غير عضوي/سيراميكي | |

| معدني | |

| حسب صناعة المستخدم النهائي | البناء |

| السيارات | |

| البحري | |

| التصميم | |

| صناعة المستخدم النهائي الأخرى | |

| حسب الجغرافيا | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما مدى سرعة نمو سوق أفلام التحكم الشمسي للنوافذ في أمريكا الشمالية المتوقعة؟

من المُتوقع أن يرتفع السوق من 227.67 مليون دولار أمريكي في عام 2025 إلى 323.53 مليون دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 7.28%.

أي نوع فيلم يهيمن حالياً على المبيعات؟

تتصدر المنتجات العاكسة المطلية بالفراغ بحصة 46.18% بفضل الرفض المتفوق للأشعة تحت الحمراء الذي يساعد المباني التجارية على تلبية قوانين الطاقة.

لماذا تعتمد الشركات المصنعة للمعدات الأصلية في قطاع السيارات أفلام التحكم الشمسي؟

تقلل الأفلام المتكاملة أحمال تكييف الهواء بحوالي 20%، مما يُمدد مباشرة مدى قيادة المركبات الكهربائية ويُحسن راحة الركاب.

ما برامج الحوافز التي تدعم التركيب السكني؟

يمكن لأصحاب المنازل المطالبة بائتمان ضريبي فيدرالي بنسبة 30%-محدود بـ 600 دولار أمريكي-لمشتريات أفلام التحكم الشمسي للنوافذ المؤهلة تحت قانون خفض التضخم.

كيف تؤثر تقنيات الزجاج الذكي على الطلب المستقبلي؟

تُوفر النوافذ الكهروكرومية إدارة شمسية ديناميكية وتُشكل تهديداً تنافسياً طويل الأمد، رغم أن التكاليف العالية تقتصر حالياً الاعتماد على المشاريع المميزة.

هل الممتصات السيراميكية متفوقة على البدائل العضوية؟

تُوفر الممتصات السيراميكية استقراراً حرارياً لا مثيل له وتحتل حصة 50.27% اليوم، لكن الأنظمة العضوية تتحسن بسرعة وتنمو بمعدل نمو سنوي مركب قدره 8.19%.

آخر تحديث للصفحة في: