حجم وحصة سوق مكونات الشعير في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 1.47 مليار دولار أمريكي |

| حجم السوق (2030) | 1.72 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.13% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكونات الشعير في أمريكا الشمالية بواسطة Mordor Intelligence

يقدر سوق مكونات الشعير في أمريكا الشمالية بـ 1.47 مليار دولار أمريكي في عام 2025 وسيصل إلى 1.72 مليار دولار أمريكي في عام 2030، نامياً بمعدل نمو سنوي مركب قدره 3.13%. لطالما كان الشعير بمثابة المصدر الأساسي لمكونات الشعير في أمريكا الشمالية. ومع ذلك، مع سعي صانعي البيرة ومطوري المنتجات الغذائية بشكل متزايد للحصول على بدائل مقاومة للجلوتين وذات ملصقات نظيفة، فإن الطلب على شعير القمح والأرز آخذ في الارتفاع. يفضل المنتجون الحرفيون في الغالب أشكال الشعير الجافة لاستقرارها على الرفوف. هذا التحول لا يؤكد فقط على أهمية الامتثال ولكنه يوفر أيضاً ميزة تنافسية لصانعي الشعير الراسخين. علاوة على ذلك، فإن المصادر المتكاملة للحبوب التي تمتد عبر الولايات المتحدة وكندا والمكسيك لا تخفف فقط من تقلبات المواد الخام ولكنها تلبي أيضاً قاعدة تطبيقات متنوعة في قطاعات الغذاء والمشروبات والأدوية. بينما تستمر المشروبات الكحولية في الهيمنة، يشهد السوق تنويعاً في الاستخدامات النهائية. تظهر المشروبات غير الكحولية القائمة على الشعير كخيار شعبي، حيث ينجذب المستهلكون إليها كمقويات طاقة طبيعية وبدائل صحية للمشروبات الغازية السكرية. في هذا المجال، تُفضل مستخلصات الشعير الجافة لقابليتها للذوبان وفوائدها الغذائية. تقدر صناعة الأدوية أيضاً مكونات الشعير، حيث تستخدمها كمواد مساعدة وعوامل نكهة في الشرابات والمقويات. هذه المكونات تلبي التركيبات التي تتطلب حلاوة خفيفة ولزوجة محددة. مثل هذا الطلب عبر الصناعات يؤكد على مكانة أمريكا الشمالية كسوق ناضج ولكن ديناميكي لمكونات الشعير، مع توقعات تشير إلى أن القمح ومستخلصات الشعير السائلة ستشهد أعلى معدلات النمو.

النتائج الرئيسية للتقرير

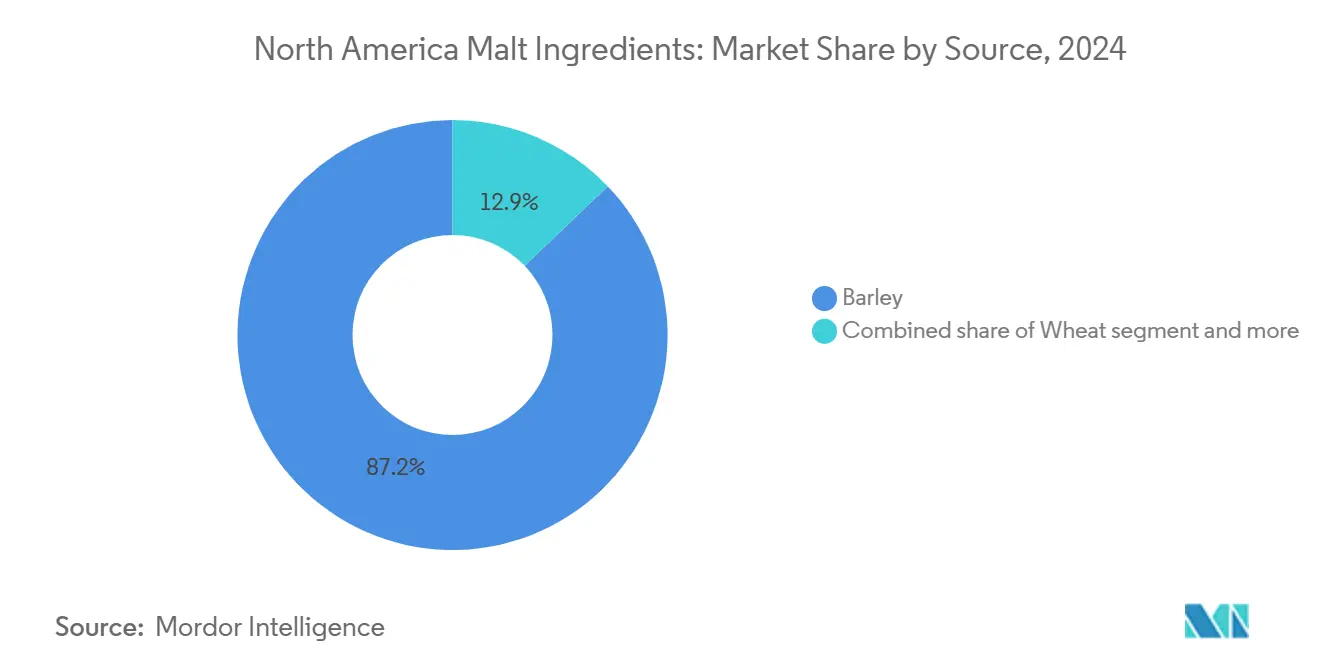

• حسب المصدر، استحوذ الشعير على 87.15% من حصة سوق مكونات الشعير في أمريكا الشمالية في عام 2024؛ من المتوقع أن يحقق القمح أعلى معدل نمو سنوي مركب قدره 4.50% حتى عام 2030.

• حسب الشكل، استحوذ قطاع الشعير الجاف على 59.87% من حجم سوق مكونات الشعير في أمريكا الشمالية في عام 2024، بينما من المتوقع أن تتوسع المستخلصات السائلة بمعدل نمو سنوي مركب قدره 6.04% حتى عام 2030.

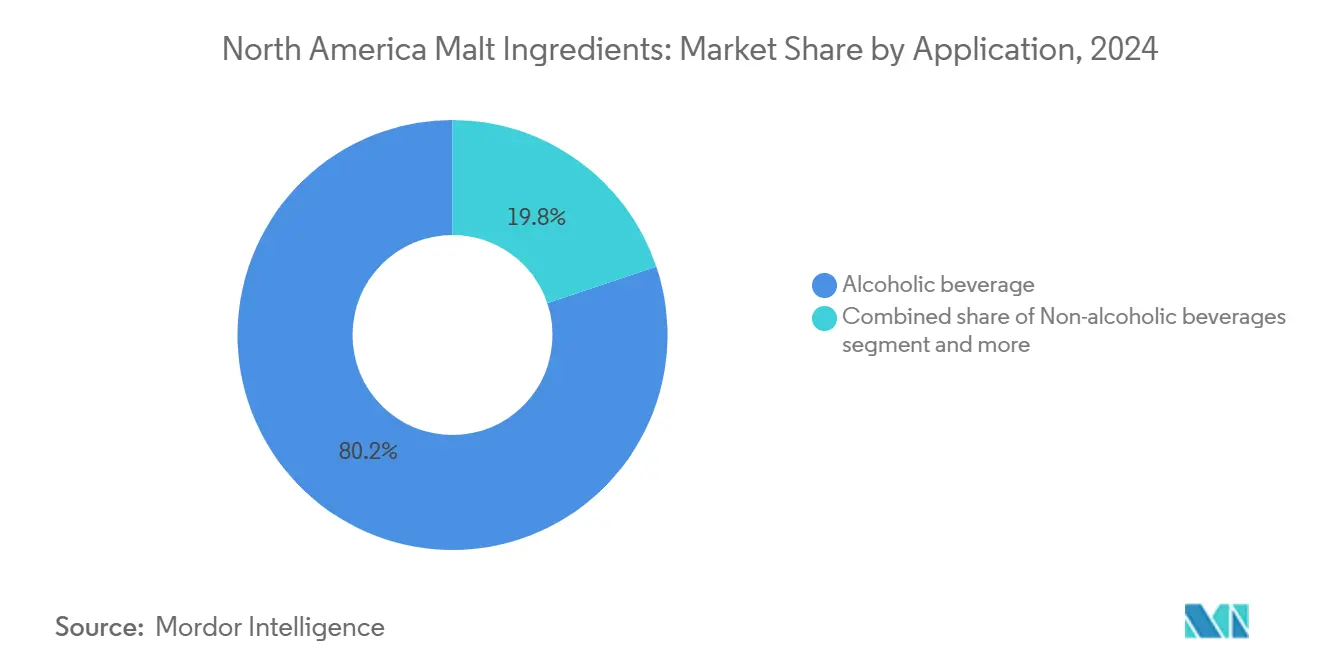

• حسب التطبيق، استحوذت المشروبات الكحولية على 80.16% من الإيرادات في عام 2024؛ قطاع الأغذية يتقدم بمعدل نمو سنوي مركب قدره 5.87% حتى عام 2030.

• حسب الجغرافيا، استحوذت الولايات المتحدة على 57.32% من حجم سوق مكونات الشعير في أمريكا الشمالية في عام 2024؛ المكسيك هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.27% حتى عام 2030.

اتجاهات ورؤى سوق مكونات الشعير في أمريكا الشمالية

تحليل تأثير العوامل المحركة

| العامل المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشعبية المتزايدة لبيرة الحرف والمصانع الصغيرة | +1.5% | الولايات المتحدة وكندا، انتشار إلى المكسيك | المدى المتوسط (2-4 سنوات) |

| التفضيل المتنامي للمكونات الطبيعية وذات الملصق النظيف | +0.8% | عالمي، مع تركيز متميز في الأسواق الحضرية بالولايات المتحدة | المدى الطويل (≥ 4 سنوات) |

| توسع المشروبات غير الكحولية القائمة على الشعير والمقويات الصحية | +0.6% | نواة أمريكا الشمالية، اعتماد مبكر في المناطق الحضرية | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية في تحميص الشعير والتحويل الأنزيمي | +0.4% | مراكز التصنيع في الولايات المتحدة وكندا | المدى الطويل (≥ 4 سنوات) |

| الاستخدام في صناعة المشروبات الروحية المقطرة | +0.3% | مناطق البوربون/الويسكي في الولايات المتحدة، إنتاج الراي في كندا | المدى القصير (≤ سنتان) |

| زيادة التفضيل للكربوهيدرات بطيئة الهضم | +0.2% | الديموغرافيا الواعية صحياً في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الشعبية المتزايدة لبيرة الحرف والمصانع الصغيرة

في أمريكا الشمالية، تؤجج الشعبية المتزايدة لبيرة الحرف وانتشار المصانع الصغيرة نمواً قوياً في سوق مكونات الشعير. مع توجه المستهلكين بشكل متزايد نحو البيرة الفريدة واللذيذة والحرفية، تقوم المصانع الصغيرة وصانعو البيرة الحرفيون بتنويع مجموعة الشعير الخاصة بهم، والتوجه إلى الشعير المتخصص والمتميز لتمييز منتجاتهم. وعلى النقيض من مصانع البيرة التجارية واسعة النطاق التي غالباً ما تلجأ إلى المضافات مثل الذرة أو الأرز لخفض التكاليف، يؤكد صانعو البيرة الحرفيون على تعقيد النكهة والأصالة. إنهم يعتمدون بشكل كبير على الشعير عالي الجودة لتشكيل كل من الخصائص الأساسية والمتخصصة لبيرتهم. لقد أدى هذا التحول النموذجي إلى زيادة في الطلب على مكونات الشعير، حيث تمثل مصانع البيرة الحرفية حصة كبيرة من إجمالي استهلاك الشعير. يشهد مشهد المصانع الصغيرة نمواً أسياً، مع تدفق مستمر للداخلين الجدد كل عام، مما يكثف الطلب على ملامح الشعير المتنوعة. على سبيل المثال، تشير البيانات من جمعية صانعي البيرة إلى أنه في عام 2024، تضم الولايات المتحدة 9,796 مصنع بيرة حرفي عامل. شمل هذا العدد 2,029 مصنعاً صغيراً، و3,552 حانة بيرة، و3,936 مصنع بيرة للبيع المباشر، و279 مصنع بيرة حرفي إقليمي [1]المصدر: جمعية صانعي البيرة، "جمعية صانعي البيرة تقدم تقريراً عن أرقام صناعة البيرة الحرفية الأمريكية لعام 2024"، brewersassociation.org.

التفضيل المتنامي للمكونات الطبيعية وذات الملصق النظيف

التغييرات التنظيمية التي تعزز وضع الملصقات النظيفة تزيد من قيمة مكونات الشعير التي تؤكد على الشفافية وإمكانية التتبع مع الحفاظ على الوظائف. لوائح الممارسات التصنيعية الجيدة الحالية المحدثة من إدارة الغذاء والدواء (FDA) بموجب قانون تحديث سلامة الأغذية (FSMA) تتطلب من معالجي الشعير إجراء تحليلات شاملة للمخاطر وتنفيذ ضوابط وقائية. هذا يضع المعالجين الملتزمين في موضع يلبي احتياجات مصنعي الأغذية الذين يبحثون عن شركاء إمداد موثوقين ومعتمدين. الشعير، بمحتواه من الكربوهيدرات المعقدة البالغ 80%، يلبي طلب المستهلكين على المكونات الطبيعية التي توفر فوائد وظيفية دون إضافات صناعية. وفقاً لجمعية صانعي البيرة، فإن قرار TTB بسحب قاعدة وضع ملصقات المكونات المقترحة قد خلق استقراراً تنظيمياً للمشروبات الكحولية. هذا يسمح لموردي الشعير بالتركيز على مبادرات الشفافية الطوعية التي تساعد في تمييز منتجاتهم المتميزة. البيئة التنظيمية الحالية تفيد المعالجين الراسخين الذين يمتلكون أنظمة جودة قوية بينما تخلق تحديات للاعبين الأصغر الذين يفتقرون إلى البنية التحتية للامتثال.

توسع المشروبات غير الكحولية القائمة على الشعير والمقويات الصحية

يشهد سوق مكونات الشعير في أمريكا الشمالية ازدهاراً، مدفوعاً بالشعبية المتزايدة للمشروبات غير الكحولية القائمة على الشعير والمقويات الصحية. هذا الاتجاه يعكس تحولاً أوسع في أنماط حياة المستهلكين، حيث تتصدر الصحة والرصانة والتغذية الوظيفية المشهد. جيل الألفية والجيل Z، على وجه الخصوص، ينجذبون نحو بدائل الكحول التي لا تدغدغ براعم التذوق فحسب بل تقدم أيضاً فوائد صحية. هذه المشروبات القائمة على الشعير، التي يتم الترويج لها لمحتواها الغني من فيتامينات B وE والأحماض الأمينية ومضادات الأكسدة والألياف القابلة للذوبان، يتم تسويقها كمواد مغذية ومعززة للطاقة. في هذه المشروبات، يخدم الشعير غرضاً مزدوجاً: يعمل كمحلي طبيعي ويعزز القوام، مما يجعله مناسباً تماماً للمشروبات التي تسعى لتكرار الملمس الكامل للبيرة دون الكحول. عمالقة الصناعة، بما في ذلك Heineken (مع Heineken 0.0) وAthletic Brewing Co. وBudweiser Zero، يستثمرون استثمارات كبيرة في المشروبات غير الكحولية القائمة على الشعير، مع إعطاء الأولوية للشعير عالي الجودة لضمان النكهة الأصيلة.

التطورات التكنولوجية في تحميص الشعير والتحويل الأنزيمي

في أمريكا الشمالية، تعمل التحسينات في تكنولوجيا تحميص الشعير والتحويل الأنزيمي على تعزيز جودة ووظائف مكونات الشعير في الأغذية والمشروبات. توفر أنظمة التحميص المتقدمة تحكماً دقيقاً في اللون والنكهة والرائحة، مما يمكن المصنعين من إنتاج شعير مخصص لمنتجات مختلفة، من البيرة الداكنة إلى حبوب الإفطار الخفيفة. هذه القدرة تمكن صانعي الشعير من تقديم مكونات عالية الجودة ومتسقة تخدم كل من صانعي البيرة الحرفيين ومصنعي الأغذية الكبار. تحسين التحويل الأنزيمي من خلال الإنبات المحكوم يزيد من كفاءة الاستخلاص مع الحفاظ على المركبات الوظيفية، مما يساعد المعالجين على تحقيق عوائد أعلى من أصناف الشعير المتميزة. تطوير أصناف الشعير المقاومة للأمراض، المدعوم باستثمار قدره 2.1 مليون دولار أمريكي من لجنة تنمية الشعير في ساسكاتشوان في عام 2024، يقلل من تغييرات المعالجة ويحافظ على النشاط الأنزيمي للتحويل الفعال [2]المصدر: Barley Bin، "المزارعون يصارعون مع الإنبات قبل الحصاد"، Barley Bin، barleybin.ca . هذه التحسينات التكنولوجية تعزز قدرات المعالجين الذين يستخدمون معدات دقيقة وتساعد في توحيد عمليات إنتاج الشعير.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاتجاه المتنامي نحو الأنظمة الغذائية الخالية من الجلوتين | -0.4% | الشرائح الواعية صحياً في الولايات المتحدة وكندا | المدى المتوسط (2-4 سنوات) |

| الوعي المحدود للمستهلكين حول فوائد الشعير في التطبيقات غير المشروبات | -0.3% | أمريكا الشمالية خارج مناطق صنع البيرة التقليدية | المدى الطويل (≥ 4 سنوات) |

| إرشادات FDA الصارمة حول وضع الملصقات | -0.2% | مصنعو الأغذية والمشروبات في الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| تفويضات إمكانية التتبع تحت قانون تحديث سلامة الأغذية (FSMA) | -0.1% | مرافق معالجة الحبوب في الولايات المتحدة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الاتجاه المتنامي نحو الأنظمة الغذائية الخالية من الجلوتين

مع تجنب المستهلكين المتزايد للجلوتين، تتغير خيارات المكونات في قطاعي الأغذية والمشروبات. هذا الاتجاه لا يضغط فقط على الشعير التقليدي القائم على الشعير ولكنه يمهد الطريق أيضاً لمعالجة الحبوب البديلة. بينما شعير الأرز أغلى في الإنتاج من نظيره الشعير، فإنه يتميز بمزايا في صنع البيرة الخالية من الجلوتين والتطبيقات المتخصصة، حيث يمكن للامتثال للوائح أن يبرر سعره المتميز. في الولايات المتحدة، إنتاج شعير الشعير المحلي لا يلبي الطلب المحلي، مما يؤدي إلى الواردات وضعف في الإمداد الناتج، خاصة في ضوء الاتجاه المتزايد نحو البدائل الخالية من الجلوتين. بذور القنب، بمحتواها العالي من البروتين والأحماض الدهنية الأساسية، تظهر كبدائل وظيفية، تدخل في أدوار كان يشغلها الشعير تقليدياً، خاصة في توفير البروتين وعمق النكهة. ومع ذلك، فإن الأرز، بعوائده المتفوقة وخصائص صنع الشعير، يقدم مساراً مستداماً للمعالجين المستعدين للتحول نحو الحبوب البديلة. لكن القيود التنظيمية المحيطة بمحتوى THC في منتجات القنب تحد من إمكاناتها الفورية كبدائل.

الوعي المحدود للمستهلكين حول فوائد الشعير في التطبيقات غير المشروبات

مكونات الشعير غير مستغلة بشكل كافٍ في تطبيقات الأغذية والأدوية والمكملات الغذائية لأن فوائدها الوظيفية غير معروفة على نطاق واسع. تؤكد الحبوب الكاملة على مزايا الألياف الغذائية والبروتين والأحماض الفينولية في الوقاية من الأمراض المزمنة، مما يخلق فرصاً لمكونات قائمة على الشعير. ومع ذلك، المستهلكون أكثر إلماماً بالحبوب الكاملة الراسخة مثل الكينوا والشوفان. تؤكد جمعية مسؤولي مراقبة الأعلاف الأمريكية على الحاجة لوضع ملصقات دقيقة وتمثيل المكونات في تطبيقات العلف [3]المصدر: AAFCO Communications، "AAFCO وK-State Olathe تبحثان عن خبراء متخصصين لعملية SRIS الجديدة"، جمعية مسؤولي مراقبة الأعلاف الأمريكية، aafco.org. هذا التركيز التنظيمي يمكن أن يساعد في توسيع استخدام الشعير، ولكن التعليم الاستهلاكي يبقى غير كافٍ. الجهود لتعزيز الاستدامة، مثل استخدام نفايات مصانع البيرة لعلف الحيوانات وإنتاج الطاقة، تُظهر دور الشعير في اقتصاد دائري. ومع ذلك، الوعي العام بهذه الفوائد البيئية لا يزال محدوداً. الاستثمار في تعليم المستهلكين يمكن أن يزيد الطلب على الشعير في الأغذية الوظيفية. بالإضافة إلى ذلك، التواصل الموجه بين الشركات مع مطوري الأغذية وأخصائيي التغذية يمكن أن يزيد الوعي ويدفع الاعتماد بسرعة.

تحليل القطاعات

حسب المصدر: هيمنة الشعير تواجه ضغط الحبوب البديلة

في عام 2024، استحوذت حبوب الشعير على نصيب مهيمن قدره 87.15% من سوق مكونات الشعير في أمريكا الشمالية. هذه القلعة تنبع من الأساس الزراعي الراسخ للشعير، وقوته الإنزيمية العالية، وأداؤه المتسق في كل من تطبيقات صنع البيرة والأغذية. يبرز الشعير ثنائي الصفوف كالخيار الأول للشعير، بفضل حجم حبوبه المنتظم، وإنتاج الأنزيمات الموثوق، وتنوعه في كل من صنع البيرة واسع النطاق والحرفي. بينما كانت الأصناف التقليدية مثل CDC Copeland دعائم لفترة طويلة، فإنها تتفوق عليها الآن أصناف متقدمة مثل CDC Fraser وAAC Connect. هذه الأصناف الأحدث تتميز بمقاومة متفوقة للأمراض وخصائص معالجة محسنة، تعكس تحول الصناعة نحو الكفاءة والمرونة في مواجهة التحديات المناخية.

شعير القمح، رغم حصته الصغيرة في السوق، في مسار تصاعدي، مع توقعات للتوسع بمعدل نمو سنوي مركب قوي قدره 4.50% حتى عام 2030. الارتفاع المتزايد لشعير القمح يدفع هذه الزيادة في صنع البيرة المقاومة للجلوتين ودوره في تحسين ملمس البيرة واحتفاظ الرغوة والتمييز العام للمنتج. مع جاذبيته للملصق النظيف ووظائفه المتعددة، يحفر شعير القمح مكانة مهمة في كل من ساحة صنع البيرة الحرفية ومجال الأغذية المتخصصة. مع توجه المستهلكين بشكل متزايد نحو المنتجات الغنية بالقوام والمتميزة، يرسخ شعير القمح مكانته كحافز نمو محوري. هذا الاتجاه واضح بشكل خاص بين المعالجين الذين يقومون بتنويع استراتيجيات المصادر الخاصة بهم وصقل تقنيات المعالجة المتخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: المستخلصات السائلة تتسارع وسط راحة المعالجة

في عام 2024، استحوذت مستخلصات الشعير الجافة على نصيب رائد قدره 59.87% من سوق مكونات الشعير في أمريكا الشمالية. هيمنتها تنبع من مزايا مثل العمر الافتراضي الممتد، وتكاليف النقل المنخفضة، والتنوع عبر سيناريوهات الاستخدام النهائي المختلفة. كونها خفيفة ومستقرة، فإن الشعير الجاف مُفضل بشكل خاص من قبل مصانع البيرة الصغيرة إلى المتوسطة، ومعالجي الأغذية، وأسواق التصدير التي تعطي الأولوية لكفاءة اللوجستيات. فعاليتها من حيث التكلفة، إلى جانب سهولة التخزين وتقليل مخاطر التلف، أدت إلى اعتماد واسع في قطاعي صنع البيرة الحرفية والأغذية المعبأة. علاوة على ذلك، المرونة في التركيب تعزز أكثر من مكانة الشعير الجاف كمكون أساسي في الصناعات التي تعطي الأولوية للاستقرار وراحة التخزين.

من ناحية أخرى، مستخلصات الشعير السائلة مُعدة لتفوق المنافسة، مع توقعات تشير إلى معدل نمو سنوي مركب قوي قدره 6.04% حتى عام 2030. جاذبيتها تكمن في راحة المعالجة وملامح السكر الموثوقة. مثل هذا الاتساق أمر بالغ الأهمية في صنع البيرة الصناعي وتصنيع الأغذية، حيث تكون الكفاءة التشغيلية أمراً مهماً. المستخلصات السائلة تبسط العملية، تقلل الخطوات وتسمح بالتحكم الدقيق في التحويل الأنزيمي. هذه الدقة تمكن المصنعين من تخصيص تركيبات السكر للتطبيقات المتخصصة، بما في ذلك الأدوية. علاوة على ذلك، التطورات في تقنيات التركيز والحفظ تعزز استقرار وجودة الشعير السائل. هذا التحسين يجعل الشعير السائل خياراً أكثر جاذبية، حتى مع تكاليفهم الأولية الأعلى، خاصة في السيناريوهات التي تتطلب معالجة سريعة وتوحيد.

حسب التطبيق: قطاع الأغذية يظهر كمحرك نمو

في عام 2024، استحوذت المشروبات الكحولية على نصيب كبير قدره 80.16% من سوق مكونات الشعير في أمريكا الشمالية، مؤكدة على التراث الغني لصنع البيرة في المنطقة والدور المحوري للشعير في صناعة البيرة والمشروبات الروحية. البنية التحتية الراسخة، إلى جانب ولاء المستهلكين والابتكار المستمر للمنتجات، تعزز الاستخدام السائد للشعير في كل من صنع البيرة الحرفي والسائد. الشعير أساسي في تركيبات المشروبات الكحولية، حيث يلعب دوراً حاسماً في التخمير وتعزيز النكهة وتطوير القوام. مع تجدد صنع البيرة الحرفي وزخم اتجاهات التميز، تترسخ أهمية الشعير في القطاع أكثر، مما يضمن هيمنته بين المنتجين واسعي النطاق والحرفيين على حد سواء.

من ناحية أخرى، تطبيقات الأغذية مُعدة لتشهد أسرع نمو، مع معدل نمو سنوي مركب متوقع قدره 5.87% حتى عام 2030، مدفوعة بتركيز متزايد للمستهلكين على الصحة والعافية. بفضل ملامح الكربوهيدرات بطيئة الهضم وفوائد السيطرة على نسبة السكر في الدم، تصبح المكونات المشتقة من الشعير شائعة في التغذية الرياضية وبدائل الوجبات والمنتجات التي تلبي احتياجات مرضى السكري. الشهية المتزايدة للمكونات الوظيفية ذات الملصق النظيف في كل من الأغذية المعبأة والطازجة توسع دور الشعير، ممتدة إلى ما هو أبعد من تطبيقات صنع البيرة التقليدية. علاوة على ذلك، تنوع الشعير يتألق من خلال تطبيقاته في المشروبات غير الكحولية والأدوية وعلف الحيوانات، مما ينوع السوق. هذا التنويع يمكن المعالجين من صناعة منتجات متخصصة ذات قيمة مضافة، مما يقلل اعتمادهم على قطاع المشروبات الكحولية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

في عام 2024، تتصدر الولايات المتحدة بحصة مهيمنة قدرها 57.32% من سوق مكونات الشعير في أمريكا الشمالية، مدعومة بمراكز صنع البيرة الحرفية المركزة وقطاع مشروبات روحية مقطرة قوي. هذا القطاع، كما يسلط الضوء مجلس المشروبات الروحية المقطرة، استهلك كمية مذهلة قدرها 2.8 مليار رطل من الحبوب. في الوقت نفسه، المكسيك في صعود، مع توقعات تشير إلى معدل نمو قوي قدره 5.27% معدل نمو سنوي مركب حتى عام 2030. هذه الزيادة تُعزى إلى حد كبير إلى مشهد بيرة حرفية ناشئة وزيادة في الدخول المتاح للصرف. المراكز الحضرية، المدعومة بشبكة توزيع قوية، تشهد تحولاً ملحوظاً في سلوك المستهلكين، مما يؤدي إلى زيادة التجريب مع صنع البيرة الحرفية.

كندا، خامس أكبر منتج للشعير عالمياً، تحتل موقعاً استراتيجياً، حيث تحتل المرتبة الثالثة في صادرات شعير الشعير والسادسة في إجمالي صادرات الشعير. بحلول عام 2025، وفقاً لوزارة الزراعة الأمريكية (USDA)، كندا مُعدة لتصدير 36% من إنتاجها السنوي من الشعير، مشكلة 7.5% من التجارة العالمية للشعير. في الوقت نفسه، الدول الأخرى في أمريكا الشمالية، رغم وجود مرافق معالجة محلية محدودة، تشهد شهية متزايدة لواردات الشعير المتخصص، لتلبية احتياجات صنع البيرة المتخصصة والمتميزة.

أمريكا الشمالية، بقوتها الزراعية المتقدمة وميل قوي للمستهلكين نحو المشروبات الحرفية والمتخصصة، تتميز بأكبر حصة سوق إقليمية عالمياً. الاستثمارات الكبيرة في تكنولوجيا المعالجة تعزز هذا الموقع أكثر. صناعة صنع البيرة المتمرسة في المنطقة، إلى جانب سهولة الوصول إلى المواد الخام عالية الجودة وقنوات التوزيع المبسطة، تسمد مكانتها كرائدة في إنتاج وابتكار مكونات الشعير. هذا الأساس القوي لا يضمن فقط إمداداً مستقراً ولكنه يعزز أيضاً تطوير أصناف الشعير المتميزة، مما يعزز الميزة التنافسية الدائمة للسوق.

المشهد التنافسي

عمليات الاستحواذ الاستراتيجية تعيد تشكيل الديناميكيات التنافسية في السوق، مما يؤدي إلى توحيد معتدل. هذه الاستحواذات تعزز قدرات المعالجة وتوسع النطاق الجغرافي، مما يسمح للشركات بتقوية مواقعها في السوق. اللاعبون البارزون الذين يتركون بصمتهم تشمل شركة Malteurop Malting Company وشركة Rahr Corporation وشركة Briess Malt & Ingredients Co. ومجموعة InVivo Group، والتي تستمر في التأثير على المشهد التنافسي من خلال الابتكار والمبادرات الاستراتيجية.

خارج صنع البيرة التقليدي، يشهد السوق ازدياداً في فرص النمو، خاصة في معالجة الحبوب البديلة والتطبيقات المتخصصة. الجاذبية الخالية من الجلوتين لشعير الأرز تدفع الطلب بين المستهلكين الواعين صحياً، بينما الاتجاه المتزايد لمكونات القنب يفتح الأبواب لفئات منتجات جديدة، خاصة في قطاعات الأغذية والمشروبات الوظيفية. مبادرات مثل ReGenMalt™ لا تدافع فقط عن ممارسات الزراعة التجديدية ولكنها تمكن أيضاً المعالجين من التميز في نظر المستهلكين الواعين بيئياً من خلال التوافق مع اتجاهات الاستدامة. هذه البرامج توفر ميزة مزدوجة للإشراف البيئي والتمييز السوقي، والتي أصبحت بشكل متزايد حاسمة في البيئة التنافسية اليوم.

بينما تمنح الشراكات التكنولوجية المعالجين الأصغر موطئ قدم في القدرات المتقدمة دون استثمارات ضخمة، فإن المعالجين الأكبر يستفيدون من التكامل العمودي للحفاظ على الجودة وإدارة التكاليف بفعالية. التكامل العمودي يسمح لهذه الشركات بالإشراف على سلسلة الإمداد بأكملها، مما يضمن الاتساق ويقلل الاعتماد على الموردين الخارجيين. هذه المتطلبات التنظيمية تتطلب استثمارات كبيرة في أنظمة الجودة والتعديلات التشغيلية، مما يفضل بشكل غير مقصود اللاعبين الراسخين الذين يمتلكون آليات امتثال محكمة. نتيجة لذلك، يواجه المعالجون الأصغر حواجز دخول، بينما تستمر الشركات الأكبر والراسخة في توحيد مواقعها في السوق.

رواد صناعة مكونات الشعير في أمريكا الشمالية

-

Malteurop Malting Company

-

Rahr Corporation

-

Briess Malt & Ingredients Co.

-

InVivo Group

-

Boortmalt

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أقامت LD Carlson شراكة مع شركة Malting Company of Ireland (MCI) لتوزيع الشعير الأيرلندي التقليدي لصانعي البيرة الحرفيين في الولايات المتحدة. تمكن الشراكة صانعي البيرة الأمريكيين من الوصول إلى شعير MCI المُصدّر بشكل مستدام، والمُنتج في كورك، أيرلندا، بدعم من أكثر من 600 مزارع شعير محلي.

- أبريل 2025: قامت Blue Ox Malthouse، الواقعة في ليسبون فولز، مين، بتوسيع محفظة الشعير المتخصص من خلال تقديم سبعة أنواع جديدة من الشعير المحمص. كأكبر صانع شعير تقليدي بالأرضية خارج أوروبا، أطلقت الشركة شوكولاتة الراي، وكريستال 90، وكريستال 120، وتريتيكال الذهبي، والشعير المحمص، والشوفان المحمص، والقمح المحمص. طورت الشركة هذه المنتجات المُعدة بأرضيات الشعير بالتعاون مع مصانع البيرة الحرفية، بما في ذلك Maine Beer Co. وTributary Brewing، باستخدام حبوب متميزة من مزارع عائلية في الشمال الشرقي.

- نوفمبر 2024: أقامت French & Jupps، أقدم صانع شعير في المملكة المتحدة، شراكة مع TBI Pro Brew Supply لإعادة تقديم شعيرها إلى سوق صنع البيرة الحرفية الأمريكي. هذه المنتجات كانت معروفة سابقاً في الولايات المتحدة باسم William Crisp Malt. تستخدم الشراكة شبكة توزيع TBI لتعزيز وجود French & Jupps في السوق في الولايات المتحدة.

نطاق تقرير سوق مكونات الشعير في أمريكا الشمالية

يتم تقسيم سوق مكونات الشعير في أمريكا الشمالية حسب المصدر والتطبيق. على أساس المصدر، يتم تقسيم السوق إلى الشعير والقمح ومصادر أخرى. على أساس التطبيق، يتم تقسيم السوق إلى المشروبات الكحولية والمشروبات غير الكحولية والأغذية والأدوية وعلف الحيوانات. يتم تقسيم السوق أيضاً حسب الجغرافيا.

| الشعير |

| القمح |

| أخرى |

| سائل |

| جاف |

| المشروبات الكحولية |

| المشروبات غير الكحولية |

| الطعام |

| الأدوية |

| علف الحيوانات |

| الولايات المتحدة |

| كندا |

| المكسيك |

| بقية أمريكا الشمالية |

| حسب المصدر | الشعير |

| القمح | |

| أخرى | |

| حسب الشكل | سائل |

| جاف | |

| حسب التطبيق | المشروبات الكحولية |

| المشروبات غير الكحولية | |

| الطعام | |

| الأدوية | |

| علف الحيوانات | |

| حسب الجغرافيا | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مكونات الشعير في أمريكا الشمالية؟

يقدر السوق بـ 1.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.72 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مصدر يهيمن على السوق؟

يستحوذ الشعير على حصة 87.15%، رغم أن القمح ينمو بأسرع معدل بـ 4.50% معدل نمو سنوي مركب حتى عام 2030.

لماذا تكتسب مستخلصات الشعير السائلة شعبية؟

يفضل صانعو البيرة الكبار المستخلصات السائلة لدقة الجرعات وتقليل خطوات المعالجة، مما يدفع معدل نمو سنوي مركب 6.04% حتى عام 2030.

كيف يؤثر التغيير التنظيمي على ديناميكيات السوق؟

تفويضات إمكانية تتبع FSMA وتوقعات الملصق النظيف تدفع صانعي الشعير للاستثمار في التتبع الرقمي والامتثال للضوابط الوقائية.

آخر تحديث للصفحة في: