حجم وحصة سوق تخطيط موارد المؤسسات في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

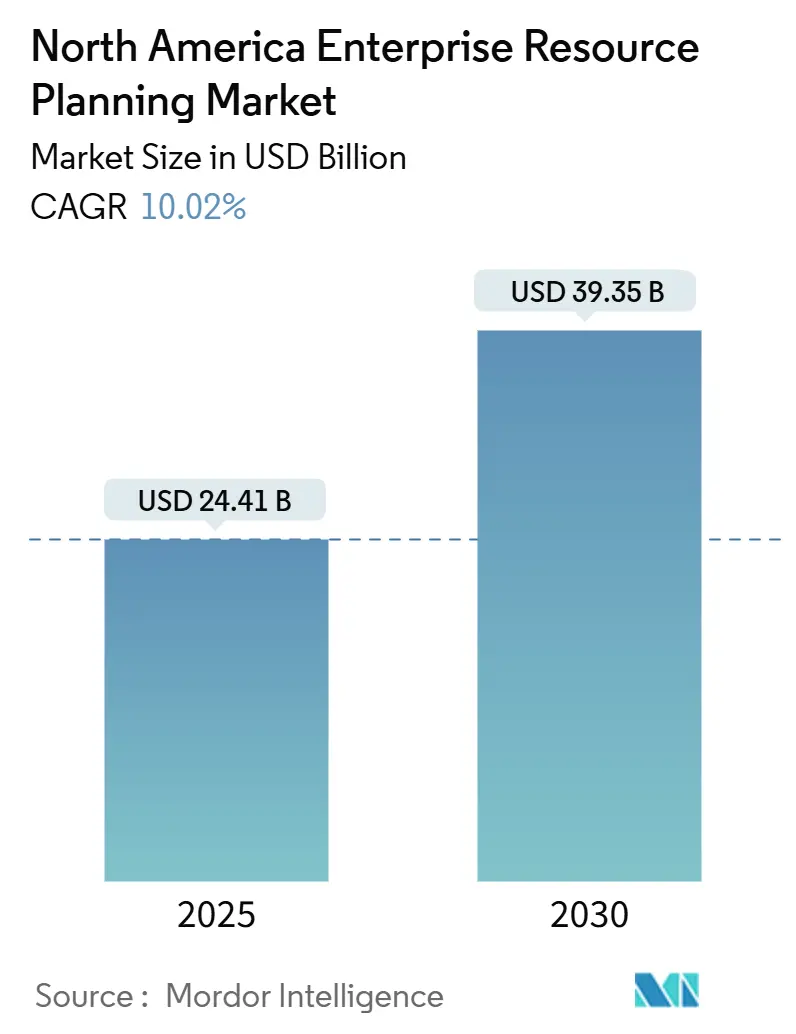

| حجم السوق (2025) | 24.41 مليار دولار أمريكي |

| حجم السوق (2030) | 39.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.02% CAGR |

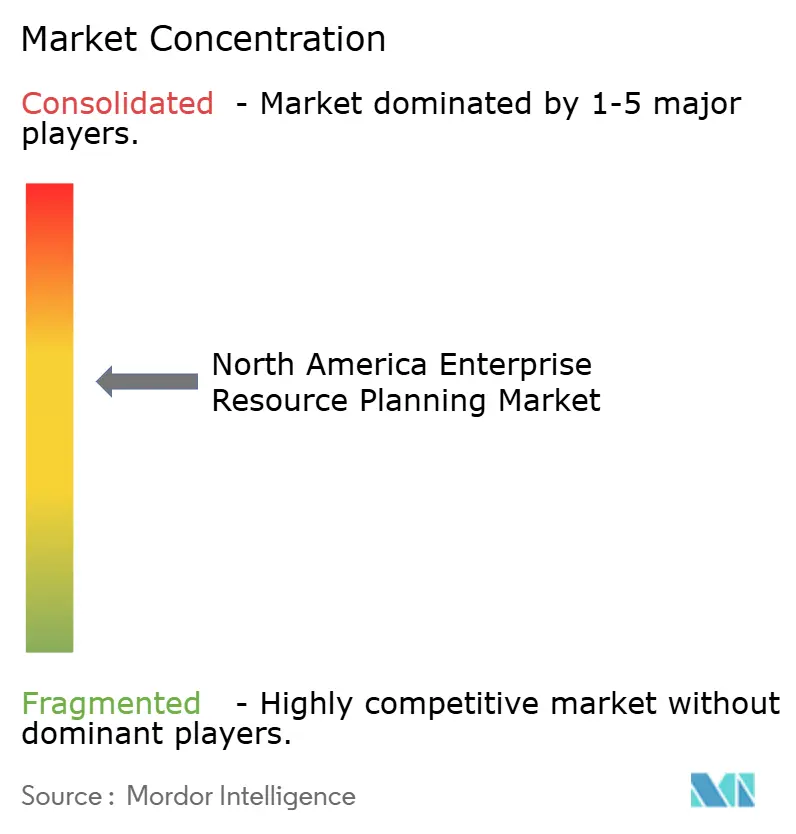

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تخطيط موارد المؤسسات في أمريكا الشمالية بواسطة Mordor Intelligence

يقف حجم سوق تخطيط موارد المؤسسات في أمريكا الشمالية عند 24.41 مليار دولار أمريكي في عام 2025 ومن المُتوقع أن يصل إلى 39.35 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 10.0%. هذا التوسع يعكس الهجرة على مستوى المنطقة من الحزم الداخلية القديمة إلى المنصات السحابية الأصلية التي تمنح الشركات مرونة، ورؤى في الوقت الفعلي، وهياكل تكلفة قائمة على الاستهلاك. الاهتمام المتزايد بالتحليلات المدمجة بالذكاء الاصطناعي يعيد تشكيل خرائط طريق التنفيذ، بينما تدفع الكشوفات الإلزامية للبيئة والمجتمع والحوكمة (ESG) الشركات لتحديث عمليات التوحيد المالي. تفوقت Oracle على SAP كأكبر مورد تطبيقات ERP في المنطقة في عام 2024 بإيرادات قدرها 8.7 مليار دولار أمريكي وحصة في سوق تخطيط موارد المؤسسات في أمريكا الشمالية قدرها 6.63%، مما يُبرز التنافس المتشدد بين البائعين من المستوى الأول[1]Oracle Corporation, "Fiscal 2024 Annual Report," oracle.com. كما تحفز الحكومات الاعتماد: تستمر الولايات المتحدة في تحديث الأنظمة الحكومية والمحلية، بينما يدعم برنامج التبني الرقمي الكندي استثمارات ERP التصنيعية، وتستفيد المكسيك من أحكام التجارة الرقمية في USMCA لتبسيط تدفقات البيانات العابرة للحدود.

النتائج الرئيسية للتقرير

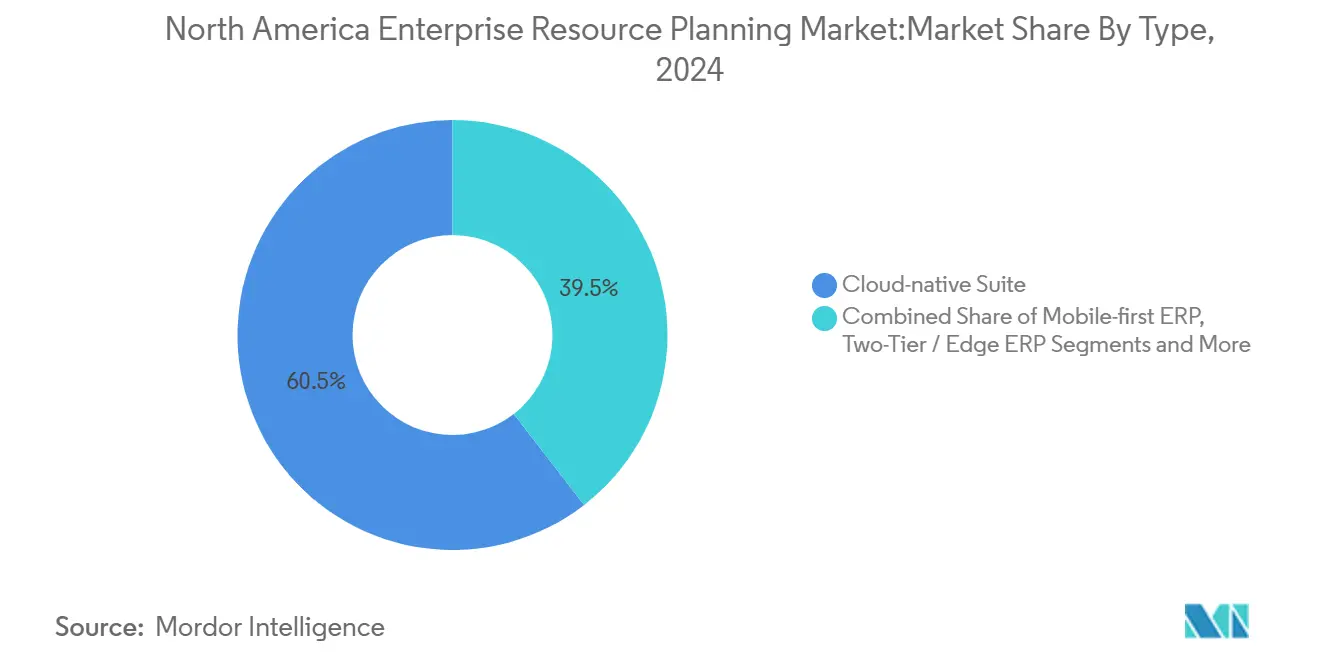

- حسب النوع، تصدرت الحزم السحابية الأصلية بحصة إيرادات قدرها 60.5% في عام 2024؛ ERP الاجتماعي/التعاوني من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

- حسب الوظيفة التجارية، ساهمت المالية والمحاسبة بنسبة 55.7% من حجم سوق تخطيط موارد المؤسسات في أمريكا الشمالية في عام 2024، بينما تتقدم سلسلة التوريد والعمليات بمعدل نمو سنوي مركب قدره 10.8%.

- حسب نموذج النشر، احتفظت الأنظمة الداخلية بحصة 67.8% في عام 2024؛ النشر السحابي من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 11.9%.

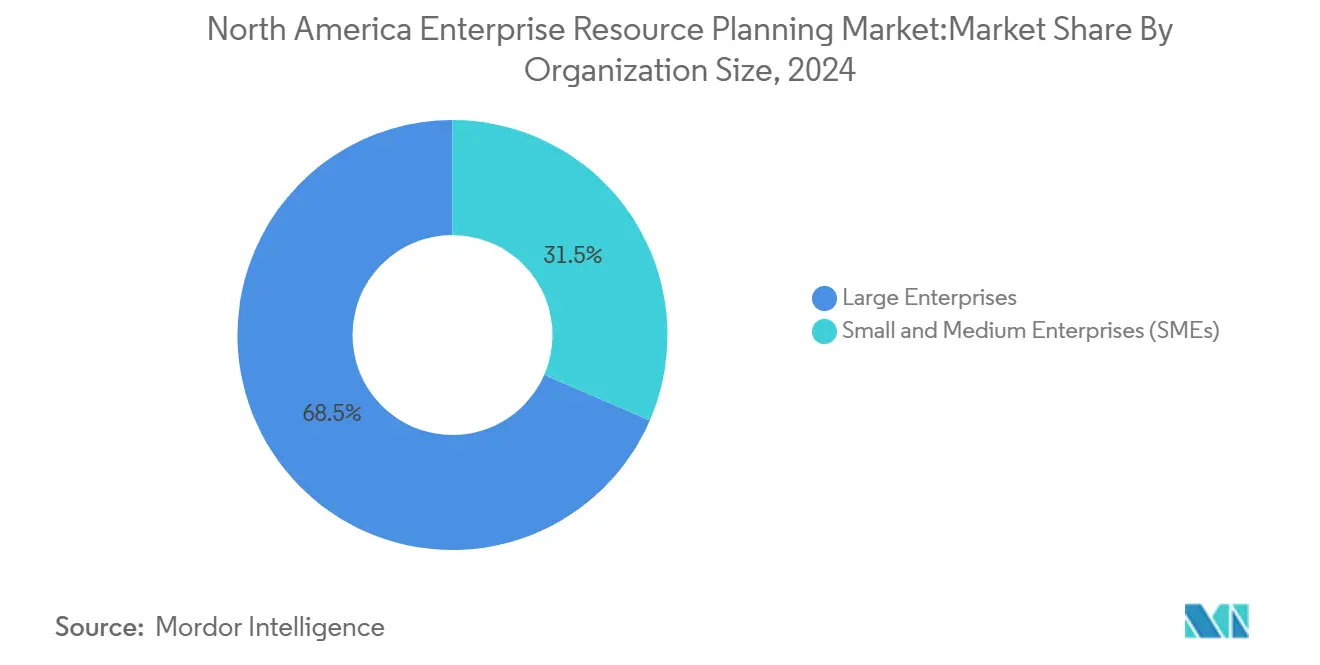

- حسب حجم المؤسسة، احتفظت المؤسسات الكبيرة بحصة 68.5% من حجم سوق تخطيط موارد المؤسسات في أمريكا الشمالية في عام 2024؛ المؤسسات الصغيرة والمتوسطة تسجل أعلى معدل نمو سنوي مركب متوقع عند 11.7%.

- حسب القطاع الصناعي، سيطر التصنيع على حصة إيرادات قدرها 24.7% في عام 2024؛ الرعاية الصحية وعلوم الحياة مُقرر أن تتسارع بمعدل نمو سنوي مركب قدره 10.5% حتى عام 2030.

- حسب الدولة، احتلت الولايات المتحدة حصة إيرادات قدرها 41.8% في عام 2024، بينما من المتوقع أن تنمو كندا بمعدل نمو سنوي مركب قدره 11.1% بين عامي 2025 و2030.

اتجاهات ورؤى سوق تخطيط موارد المؤسسات في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التحول السريع نحو نماذج نشر ERP السحابية أولاً | +2.8% | عبر أمريكا الشمالية، مع قيادة الولايات المتحدة للاعتماد | المدى المتوسط (2-4 سنوات) |

| الارتفاع في التحليلات المدمجة بالذكاء الاصطناعي لاتخاذ القرارات في الوقت الفعلي | +2.1% | عالمياً، مع مكاسب مبكرة في مراكز التكنولوجيا الأمريكية والمراكز المالية الكندية | المدى القصير (≤ 2 سنة) |

| اعتماد ERP ثنائي المستوى لتنسيق عمليات المقر الرئيسي والفروع | +1.6% | المؤسسات متعددة الجنسيات الأمريكية والكندية، المكسيك ناشئة | المدى الطويل (≥ 4 سنوات) |

| الطلب المتزايد من الشركات الصغيرة والمتوسطة على حزم SaaS المعيارية بأسعار معقولة | +1.9% | قطاعات الشركات الصغيرة والمتوسطة الكندية والمكسيكية، توسع السوق الأوسط الأمريكي | المدى المتوسط (2-4 سنوات) |

| تفويضات الإبلاغ المرتبطة بـ ESG تسارع ترقيات الأنظمة | +1.2% | الامتثال التنظيمي الأمريكي والكندي، الاعتماد الطوعي المكسيكي | المدى الطويل (≥ 4 سنوات) |

| تكامل بيانات Edge/IoT للعمليات المغلقة الحلقة | +1.4% | حزام التصنيع الأمريكي، القطاعات الكندية للموارد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول السريع نحو نماذج نشر ERP السحابية أولاً

اعتماد السحابة هو الآن الخط الأساسي لطرح ERP الجديد حيث تتفوق التكلفة وقابلية التوسع ودعم العمل عن بُعد على التفضيلات الداخلية الراسخة. مقاطعة كلارك، واشنطن، سجلت أوقات تشغيل كشوف الرواتب أسرع بنسبة 60% وخفضت الإنفاق غير المعتمد بنسبة 15% بعد الانتقال إلى Workday. تبقى البنى الهجينة شائعة لأن الشركات عالية التنظيم تحتفظ بالبيانات الحساسة داخلياً بينما تمدد الوظائف الطرفية أو المتخصصة في السحب العامة. الاستثمارات الأمنية ارتفعت بشدة في ممرات التصنيع، والتسعير القائم على الاشتراك يتيح لفرق المالية إعادة تخصيص ميزانيات رأس المال للابتكار الاستراتيجي بدلاً من دورات تحديث الأجهزة. إلى جانب ترقيات التكنولوجيا، يعطي كبار مسؤولي المعلومات الأولوية لتدريب أصحاب المصلحة بحيث يتطابق الاعتماد الثقافي مع التحول المعماري.

الارتفاع في التحليلات المدمجة بالذكاء الاصطناعي لاتخاذ القرارات في الوقت الفعلي

النماذج التوليدية والتنبؤية تعيد تشكيل ERP من مسجلات المعاملات إلى محركات تنسيق ذكية. IBM وOracle يطوران الآن معاً وكلاء مستقلين يوصون بإجراءات متوافقة مع السياسات عبر تدفقات عمل المالية وسلسلة التوريد والموارد البشرية[2]IBM Corporation, "Oracle and IBM Partner on AI-Powered Workflow Agents," ibm.com. وحدة حسابات الدفع للتعلم الآلي في NetSuite تقلل إدخال الفواتير اليدوي وتسرع التسوية، مما يخفف ضغط إغلاق نهاية الشهر. المصنعون يدمجون الذكاء الاصطناعي في وحدات مستوى المصنع للصيانة التنبؤية، مما يقود إلى أوقات توقف غير مخططة أقصر عبر 95% من الشركات التي تنشر بالفعل تقنيات المصنع الذكي. مقدمو الرعاية الصحية يستفيدون من التحليلات لتسوية البيانات السريرية والمالية، مما يحسن دقة السداد وإعداد تقارير الامتثال. جميع المبادرات تعتمد على الحوكمة القوية لأن التحيز الخوارزمي أو البيانات القديمة يمكن أن تقوض الثقة في القرارات المؤتمتة.

اعتماد ERP ثنائي المستوى لتنسيق عمليات المقر الرئيسي والفروع

الشركات متعددة الجنسيات توحد المالية الأساسية على أنظمة المستوى الأول وتجهز الفروع بحزم SaaS أخف تتماشى التكلفة مع النطاق المحلي، مما يحسن الوقت للقيمة للاستحواذات والمصانع البعيدة. الاستراتيجية تدعم امتدادات خاصة بالصناعة-مثل وحدات التصنيع العملياتي أو الخدمة الميدانية-دون تعطيل الإبلاغ المُوحد. تبادل البيانات السلس يعتمد على منصات التكامل الحديثة، ووضوح السياسات يضمن أن المقر الرئيسي يحتفظ بالرؤية بينما تحتفظ الفرق المحلية بالحرية التشغيلية. قواعد التجارة الرقمية في USMCA تشجع تدفقات البيانات الخالية من الاحتكاك داخل المنطقة، مما يقلل الكمون في عمليات الإغلاق الموحدة.

الطلب المتزايد من الشركات الصغيرة والمتوسطة على حزم SaaS المعيارية بأسعار معقولة

الشركات الصغيرة والمتوسطة التي كانت مهمشة سابقاً بالمنصات باهظة الثمن أحادية الكتلة تشتري الآن حزم ERP المعيارية التي تتوسع حسب عدد المستخدمين والوظيفة. برنامج التبني الرقمي الوطني الكندي يعوض ما يصل إلى 100,000 دولار كندي (73,000 دولار أمريكي) في قروض بدون فوائد لرقمنة التصنيع، مما يخفض مباشرة الحواجز المقدمة. الدراسات الأكاديمية تؤكد أن التزام الإدارة العليا، ومشاركة المستخدمين، وإدارة التغيير المنهجية تقود نشر الشركات الصغيرة والمتوسطة بنجاح. البائعون يستجيبون بقوالب الصناعة ومخططات الحسابات المُعدة مسبقاً التي تقطع دورات التنفيذ بأسابيع. نتيجة لذلك، سوق تخطيط موارد المؤسسات في أمريكا الشمالية يرى اشتراكات سحابة الشركات الصغيرة والمتوسطة تتفوق على نمو مقاعد المؤسسات الكبيرة عاماً بعد عام.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكاليف المقدمة ودورة الحياة للتنفيذ وإدارة التغيير | -1.8% | عبر أمريكا الشمالية، خاصة تؤثر على معدلات اعتماد الشركات الصغيرة والمتوسطة | المدى القصير (≤ 2 سنة) |

| مخاوف الأمن السيبراني وسيادة البيانات في السحب متعددة المستأجرين | -1.2% | قطاعات المؤسسات الأمريكية والكندية، الوعي الناشئ المكسيكي | المدى المتوسط (2-4 سنوات) |

| نقص المواهب المتخصصة في ERP ومعتمدة في أمريكا الشمالية وعرض النطاق للمشاريع | -0.9% | مراكز التكنولوجيا الأمريكية والمراكز الحضرية الكندية، المكسيك تطور القدرة | المدى الطويل (≥ 4 سنوات) |

| مخاطر القفل على البائع وسط تقلص نوافذ الدعم الداخلي | -0.7% | مؤسسات الأنظمة القديمة عبر أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المقدمة ودورة الحياة للتنفيذ وإدارة التغيير

مشاريع ERP الشاملة تمتص نفقات تمتد إلى ما هو أبعد من رسوم الترخيص أو الاشتراك. هجرة البيانات، وإعادة هندسة العمليات التجارية، وتدريب الموظفين كثيراً ما تضاعف الميزانيات الأصلية للمستشفيات والوكالات العامة، كما رُئي في التحديثات متعددة السنوات في Baptist Health. الشركات الصغيرة والمتوسطة تعتمد على الاستشاريين الخارجيين لأنها تفتقر إلى قدرة IT مخصصة، لكن المواهب النادرة تقود أسعار اليوم أعلى وتمدد الجداول الزمنية. التسليم السحابي يخفف النفقات الرأسمالية لكن لا يزيل التغييرات الثقافية المطلوبة لتوحيد العمليات. بدون هياكل قيادة التغيير القوية، المنصات باهظة الثمن تخاطر بنقص الاستفادة وانخفاض العائد على الاستثمار.

مخاوف الأمن السيبراني وسيادة البيانات في السحب متعددة المستأجرين

الخروقات عالية الظهور تبقي الأمن في المقدمة حيث تزن القطاعات المنظمة كفاءة المستأجرين المتعددين مقابل هجمات الحركة الجانبية المحتملة. منظمو الخدمات المالية في كل من الولايات المتحدة وكندا يدفعون الشركات لإثبات التشفير والفصل وصرامة سجلات التدقيق. بعض المؤسسات تخزن PII للعملاء في سحب خاصة وتربط بـ SaaS ERP عبر وكلاء مُرمزين. تحالف أمن السحابة ينصح بمصفوفات مسؤولية مشتركة مفصلة لتوضيح الحدود بين التزامات البائع والعميل. الشركات أيضاً تُوفق بين تفويضات التوطين الوطنية والتزامات USMCA التي تدافع عن تدفقات البيانات العابرة للحدود، مما يخلق مشهد امتثال معقد.

تحليل القطاعات

حسب النوع: المنصات الاجتماعية تقود مشاركة القوى العاملة

الحزم السحابية الأصلية احتلت 60.5% من الإيرادات في عام 2024، مما يضمن أن سوق تخطيط موارد المؤسسات في أمريكا الشمالية يحتفظ بخط أساس قوي من المنصات واسعة الوظائف. ERP الاجتماعي/التعاوني، مع ذلك، سينمو بأسرع معدل عند 11.4% معدل نمو سنوي مركب حتى عام 2030 حيث تسعى الشركات للحصول على تجارب مستخدم بمستوى المستهلك. عمال المعرفة يعتمدون تغذيات النشاط، ولوحات المعلومات المشتركة، والدردشة في الوقت الفعلي داخل معاملات المالية وسلسلة التوريد، مما يرفع معدلات استخدام النظام ويقصر دورات الموافقة. التطبيقات المحمولة المتكاملة تقدم نفس القدرات في مواقع العمل أو مواقع العملاء، مما يعزز تدفقات العمل المتصلة دائماً. خرائط طريق البائعين تجمع العناصر الاجتماعية بشكل متزايد بشكل افتراضي بدلاً من كونها وحدات اختيارية، مما يُبرز قيمتها الاستراتيجية. مع مرور الوقت، المساعدون الذكاء الاصطناعي المدمجون في هذه القنوات سيوصون بإجراءات أو يُعلمون بالاستثناءات، مما يعمق الربط بين المشاركة والكفاءة التشغيلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الوظيفة التجارية: تحسين سلسلة التوريد يسرّع النمو

المالية والمحاسبة حافظت على 55.7% من حجم سوق تخطيط موارد المؤسسات في أمريكا الشمالية في عام 2024، مما يعكس متطلبات الإبلاغ الإلزامية والتدقيق. مع ذلك، وحدات سلسلة التوريد والعمليات ستتوسع بمعدل نمو سنوي مركب قدره 10.8%. الحوسبة الطرفية وإنترنت الأشياء تغذي بيانات أرضية الورشة في الوقت الفعلي في خوارزميات التخطيط، مما يحسن توفر المواد ويخفض رأس المال العامل. ETAs الشحن التنبؤية تدعم التزامات متعددة القنوات، بينما فحوصات الجودة المؤتمتة تقطع معدلات الإرجاع. وحدات رأس المال البشري في الوقت نفسه تكتسب أولوية حيث يواجه المصنعون نقص العمالة وارتفاع التولي الطوعي. إضافات التجارة-العملاء تربط التقاط الطلبات بالمخزون، مما يتيح للشركات وعد نوافذ تسليم دقيقة تعزز معدلات التحويل. المالية لا تزال تعمل كنظام السجل، لكن مجموعات البيانات التشغيلية تقود بشكل متزايد نتائج الربح والخسارة.

حسب نموذج النشر: هجرة السحابة تعيد تشكيل البنية التحتية

المنصات الداخلية احتفظت بحصة 67.8% في عام 2024 لأن العديد من المنظمات المنظمة لم تعد تنشر دفاتر الأستاذ الأساسية بعد. مع ذلك، عمليات النشر السحابية مُقررة لمعدل نمو سنوي مركب قدره 11.9% حيث نماذج تكلفة الاشتراك والترقيات التلقائية وإصدارات ميزات الذكاء الاصطناعي تتفوق على صداع الهجرة. التعايش الهجين يتيح للشركات مرحلة أعباء العمل في موجات منطقية، مع الحفاظ على مثيلات قاعدة البيانات المحلية للبيانات عالية المخاطر بينما تحول الموارد البشرية أو المشتريات أو التحليلات إلى SaaS متعدد المستأجرين. نجاح الهجرة يعتمد على مبادرات جودة البيانات والبنى الأمنية الحديثة مثل عدم الثقة والمراقبة المستمرة. في المقابل، بائعو السحابة يزرعون أسواق النظم الإيكولوجية بحيث يوزع الشركاء المكونات الإضافية المتخصصة بالصناعة التي يمكن للعملاء تشغيلها دون دورات مشاريع طويلة. المؤسسات التي تعتمد هذه النظم الإيكولوجية مبكراً تُعدّ نفسها لاستهلاك أسرع للابتكار عبر أفق التوقع.

حسب حجم المؤسسة: نمو الشركات الصغيرة والمتوسطة يتفوق على اعتماد المؤسسات

المؤسسات الكبيرة امتلكت 68.5% من حجم سوق تخطيط موارد المؤسسات في أمريكا الشمالية في عام 2024 من خلال تنفيذ متعدد الكيانات ومتعدد العملات. لكن الشركات الصغيرة والمتوسطة ستوسع الاستخدام بمعدل نمو سنوي مركب قدره 11.7% لأن حزم SaaS المعيارية تزيل الخوادم وتقصر المشاريع وتناسب حقائق التدفق النقدي. المنح الحكومية، مثل قسائم الاستشارة الكندية بقيمة 15,000 دولار كندي (11,000 دولار أمريكي)، تخفف أكثر حواجز الدخول. البائعون يزرعون قوالب البداية السريعة مع تصنيفات الصناعة المُكوّنة مسبقاً، مما يقلل ساعات الاستشارة إلى جزء من المعايير السابقة. مع ذلك، الشركات الصغيرة والمتوسطة تصارع مع التغيير التنظيمي عند الانتقال من جداول البيانات، مما يُبرز الحاجة لرعاية تنفيذية وطرح مرحلي يحترم قيود الموارد. طبقات الترخيص المرنة تتيح لهذه الشركات إضافة مكونات إضافية للمستودع أو التجارة الإلكترونية أو إدارة الخدمة عندما يُبرر النطاق الإنفاق الإضافي.

حسب القطاع الصناعي: تحديث الرعاية الصحية يقود التسارع

التصنيع احتفظ بريادته بحصة إيرادات قدرها 24.7% في عام 2024، لكن الرعاية الصحية وعلوم الحياة ستصعد بأسرع معدل عند 10.5% معدل نمو سنوي مركب حيث يدمج مقدمو الخدمة البيانات السريرية والمالية على منصات آمنة وجاهزة للسحابة. أنظمة المستشفيات الأمريكية تنشر ERP لتعقلن سلاسل التوريد بعد نقص عصر الجائحة وللامتثال لتنظيم شفافية الأسعار. المنتجون الدوائيون يحتاجون سجلات دُفعات مُتحققة، بينما شركات الأجهزة الطبية تتتبع معرفات الأجهزة الفريدة عبر السلسلة. بالتوازي، تجار التجزئة يوسعون برامج متعددة القنوات، مما يُوحد أنظمة نقطة البيع والمكتب الخلفي بحيث يمكنهم تسوية الهوامش لكل خط طلب. كيانات المصارف والتأمين والقطاع العام تحدث دفاتر الأستاذ لدعم دورات إغلاق أسرع وتوقعات الخدمة الرقمية من الناخبين.

تحليل الجغرافيا

الولايات المتحدة احتلت 41.8% من إيرادات عام 2024، مما يعكس قاعدة مؤسساتها الواسعة والبنية التحتية السحابية الناضجة وأجندة التحول الرقمي النشطة للقطاع العام. الحكومات الولايتية والمحلية تهاجر إلى حزم SaaS: ميزوري نفذت Oracle، إلينوي حدثت بـ SAP، وواشنطن اختارت Workday لتحل محل الحواسيب المركزية القديمة. المشاريع البلدية تردد الاتجاه؛ لوس أنجلوس طرحت CGI Advantage، مما أزال 130 تخصيصاً ودمج مباشرة مع مجموعات المكتب الخلفي AWS وSalesforce. أنظمة الرعاية الصحية الأمريكية تستمر في انتقالات Oracle Cloud متعددة السنوات التي تدمج صوامع التوريد والمالية والموارد البشرية في عمود فقري واحد للبيانات.

كندا تمثل الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.1% إلى عام 2030، مدفوعة ببرنامج التبني الرقمي الفيدرالي، واستراتيجية الحكومة الرقمية الوطنية، ومعدل نمو سنوي مركب متوقع للاقتصاد الرقمي قدره 9%. الأطر السياسية تشجع تدفقات البيانات عبر الحدود مع الحفاظ على حقوق الخصوصية، مما يتيح لبائعي ERP السحابي تشغيل مراكز بيانات متعددة المستأجرين على التراب الكندي دون تقييد حالات استخدام التحليلات[3]U.S. Department of Commerce, "Canada Country Commercial Guide - Digital Services," commerce.gov. مجموعة مونتريال المزدهرة للتكنولوجيا المالية تجذب رأس المال المخاطر الذي يمدد الابتكار إلى تكاملات ERP، خاصة حول تسوية الدفع ومحاسبة إيرادات الاشتراك. قواعد الملكية الفكرية المنسقة تمنح ناشري البرمجيات الكنديين دخولاً سلساً إلى الأسواق الأمريكية، مما يوسع مجموعة العملاء القابلة للعنونة للبائعين المحليين.

المكسيك تبرز كممر فرص حيث استثمارات التصنيع القريب من الشاطئ تنقل سلاسل التوريد أقرب إلى أسواق نهاية أمريكا الشمالية. USMCA يضمن التجارة الرقمية الخالية من الرسوم، مما يخلق أساساً قانونياً لعمليات نشر ERP المركزية التي تمتد عبر الحدود. مع ذلك، توجيهات التوطين الخاصة بالقطاع في المصارف والمالية العامة يمكن أن تفرض بنى هجينة. المصانع المكسيكية تستخدم حزم SaaS المعيارية للامتثال لقوانين الفوترة الإلكترونية وتتبع وثائق الاستيراد-التصدير في الوقت الفعلي. برامج تطوير المواهب في مونتيري وغوادالاخارا تهدف لتعزيز القدرة الاستشارية المحلية بحيث لا تحتاج المؤسسات للاعتماد فقط على المدمجين الأمريكيين.

المشهد التنافسي

سوق تخطيط موارد المؤسسات في أمريكا الشمالية يُظهر تركيزاً متوسطاً حيث يقاتل الراسخون من المستوى الأول على قدرة الذكاء الاصطناعي والعمق العمودي وعرض النظام الإيكولوجي. Oracle ولدت 8.7 مليار دولار أمريكي في إيرادات ERP الإقليمية خلال عام 2024، متفوقة على 8.6 مليار دولار أمريكي لـ SAP، بفضل متوسط إنفاق سنوي قدره 87,700 دولار أمريكي لكل عميل مقابل 61,429 دولار أمريكي لـ SAP. SAP مع ذلك تنمو بوتيرة نشطة بعد دمج ميزات برج السيطرة للاستدامة للإبلاغ الآلي عن ESG. Microsoft Dynamics وWorkday يتبعان كتيبات الصناعة-التجزئة والرعاية الصحية والقطاع العام-بينما تركز Infor على القطاعات كثيفة الأصول.

التحالفات الاستراتيجية تتكاثر حيث تسعى المنصات لقوى مكملة. اتفاقية التطوير المشترك لـ IBM مع Oracle تضيف وكلاء سير عمل الذكاء الاصطناعي التوليدي التي تقطع حلقات الموافقة اليدوية، وشراء Big Blue الأخيرة لـ Applications Software Technology LLC تعزز ممارسة Oracle للقطاع العام. NetSuite تعمق تغطية القناة من خلال حزم SuiteSuccess للصناعة التي تقدم مؤشرات أداء رئيسية مُكوّنة مسبقاً. SAP اشترت WalkMe لمعالجة احتكاك اعتماد المستخدم بطبقة إرشاد سياقي فوق واجهة Fiori.

رأس المال الخاص يكثف توحيد السوق الأوسط. Vista Equity Partners اشترت Acumatica بـ 2 مليار دولار أمريكي، مراهنة على خريطة طريق غنية بالذكاء الاصطناعي والتوزيع عبر بائعي البرمجيات المستقلين. Aptean تطوي JobRouter وLogility في مجموعتها لمزج أتمتة العمليات الذكية مع التخطيط التكتيكي لسلسلة التوريد. VARs الإقليمية تندمج أيضاً: SEIDOR اشترت B1 Solutions لتوسيع خدمات SAP Business One للشركات الصغيرة والمتوسطة. اتجاه الطي هذا يفتح تآزرات البيع المتقاطع لكن يرفع مخاطر تكامل ما بعد الاندماج، بما في ذلك تداخل قناة الشركاء.

قادة صناعة تخطيط موارد المؤسسات في أمريكا الشمالية

-

SAP SE

-

Oracle Corporation

-

Microsoft Corporation

-

Workday, Inc.

-

Plex Systems Inc. (Rockwell Automation Inc.)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: Vista Equity Partners أكملت استحواذ Acumatica بحوالي 2 مليار دولار أمريكي، مما يضع بائع ERP السحابي للتطوير المُسرَّع للذكاء الاصطناعي وتوسيع النظام الإيكولوجي للشركاء.

- مايو 2025: IBM وOracle أعلنتا شراكة لدمج وكلاء الذكاء الاصطناعي في أتمتة سير عمل المؤسسة عبر حزم المالية وسلسلة التوريد والموارد البشرية.

- مايو 2025: Salesforce كشفت عن اتفاقية لاستحواذ Informatica، مما يعزز قدرات تكامل البيانات والتحليلات التي تكمل النظم الإيكولوجية لـ ERP.

- يناير 2025: IBM أنهت استحواذ Applications Software Technology LLC، مما يوسع قدرة استشارة Oracle Cloud في أمريكا الشمالية وأوروبا.

نطاق تقرير سوق تخطيط موارد المؤسسات في أمريكا الشمالية

يمكن تعريف برمجيات تخطيط موارد المؤسسات، بعبارات بسيطة، كأداة تساعدنا في تخطيط جميع الموارد، البشرية والمادية، في أي مؤسسة بفعالية وكفاءة. مع ذلك، في الواقع، هي قادرة على إدارة الماليات وسلاسل التوريد والتصنيع والعمليات والتقارير والموارد البشرية. كما تساعد في اتخاذ القرار من خلال تحليلات البيانات في الوقت الفعلي وتوفر رؤية مُوحدة لمؤشرات الأعمال الرئيسية من العمليات عبر الأعمال.

سوق ERP لأمريكا الشمالية مُقسم حسب النشر (داخلي، سحابي، هجين)، وحجم الأعمال (الشركات الصغيرة والمتوسطة، المؤسسات الكبيرة)، والنوع (محمول، سحابي، اجتماعي، ثنائي المستوى)، والتطبيق (التجزئة، التصنيع، الخدمات المصرفية والمالية والتأمين، الحكومة، الاتصالات، الدفاع، التعليم والبحث، النقل واللوجستيات، صناعات المستخدم النهائي الأخرى)، وحسب الدولة (الولايات المتحدة، كندا، المكسيك). التقرير يقدم توقعات السوق والحجم بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| حزمة سحابية أصلية |

| ERP محمول أولاً |

| ERP اجتماعي / تعاوني |

| ERP ثنائي المستوى / طرفي |

| المالية والمحاسبة |

| سلسلة التوريد والعمليات |

| إدارة رأس المال البشري |

| علاقة العملاء والتجارة |

| تنفيذ التصنيع والجودة |

| داخلي |

| سحابي |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| التصنيع |

| التجزئة والتجارة الإلكترونية |

| الخدمات المصرفية والمالية والتأمين |

| الحكومة والقطاع العام |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| أخرى |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب النوع | حزمة سحابية أصلية |

| ERP محمول أولاً | |

| ERP اجتماعي / تعاوني | |

| ERP ثنائي المستوى / طرفي | |

| حسب الوظيفة التجارية | المالية والمحاسبة |

| سلسلة التوريد والعمليات | |

| إدارة رأس المال البشري | |

| علاقة العملاء والتجارة | |

| تنفيذ التصنيع والجودة | |

| حسب نموذج النشر | داخلي |

| سحابي | |

| حسب حجم المؤسسة | المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة | |

| حسب القطاع الصناعي | التصنيع |

| التجزئة والتجارة الإلكترونية | |

| الخدمات المصرفية والمالية والتأمين | |

| الحكومة والقطاع العام | |

| تكنولوجيا المعلومات والاتصالات | |

| الرعاية الصحية وعلوم الحياة | |

| أخرى | |

| حسب الدولة | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق تخطيط موارد المؤسسات في أمريكا الشمالية؟

السوق مُقدر بقيمة 24.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 39.35 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر ينمو بأسرع معدل في سوق تخطيط موارد المؤسسات في أمريكا الشمالية؟

عمليات النشر السحابية تتوسع بمعدل نمو سنوي مركب قدره 11.9% حيث تهاجر الشركات من البنية التحتية الداخلية إلى SaaS القائم على الاشتراك.

أي صناعة ستعتمد أنظمة ERP بأسرع معدل حتى عام 2030؟

قطاع الرعاية الصحية وعلوم الحياة يُظهر أعلى نمو، بمعدل نمو سنوي مركب قدره 10.5% مدفوع بالامتثال التنظيمي واحتياجات الكفاءة التشغيلية.

كيف تؤثر المؤسسات الصغيرة والمتوسطة على سوق تخطيط موارد المؤسسات في أمريكا الشمالية؟

المؤسسات الصغيرة والمتوسطة تقود معدل نمو سنوي مركب قدره 11.7% بفضل حزم SaaS المعيارية والحوافز الحكومية التي تخفض التكاليف المقدمة.

أي بائع يقود حالياً سوق تخطيط موارد المؤسسات في أمريكا الشمالية؟

Oracle تفوقت على SAP في عام 2024 بإيرادات ERP إقليمية قدرها 8.7 مليار دولار أمريكي وحصة قدرها 6.63%.

ما هو المخاطر الرئيسية التي قد تُثبط اعتماد ERP في أمريكا الشمالية؟

تبقى مخاوف الأمن السيبراني وسيادة البيانات كبيرة، خاصة للصناعات المنظمة التي تفكر في البيئات السحابية متعددة المستأجرين.

آخر تحديث للصفحة في: