حجم وحصة السوق الدواء هولندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

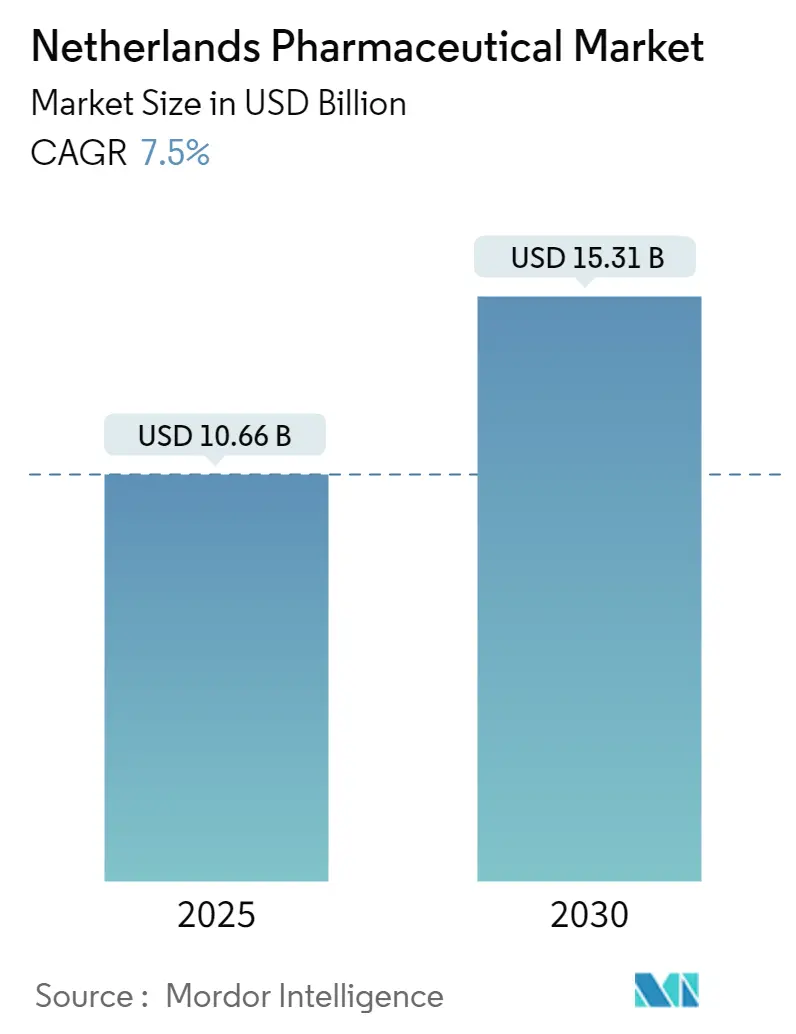

| حجم السوق (2025) | 10.66 مليار دولار أمريكي |

| حجم السوق (2030) | 15.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.50% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الدواء هولندا من قِبل Mordor Intelligence

يبلغ حجم السوق الدواء هولندا 10,66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 15,31 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7,5%. تضع الاستثمارات العامة القوية والاستيعاب السريع للعلاجات المتقدمة والنظام البيئي المنسق لعلوم الحياة السوق الدواء هولندا كمحرك نمو أوروبي محوري. ينبع الزخم من ارتفاع انتشار الأمراض المزمنة والاستثمار المستدام في مجموعات التقنية الحيوية وانتقال وكالة الأدوية الأوروبية إلى أمستردام في عام 2019. يدعم مزيج السياسات الصديق للابتكار الذي يتضمن التزاماً بقيمة 1,3 مليار يورو من صندوق النمو الوطني، إلى جانب أقل معدلات مقاومة مضادات الميكروبات في أوروبا، ثقة المستثمرين. ومع ذلك، فإن حوادث نقص الأدوية المستمرة وسياسات التفضيل العدوانية لشركات التأمين وتصاعد تكاليف البحث والتطوير تخفف من التوقعات الإيجابية.

النقاط الرئيسية للتقرير

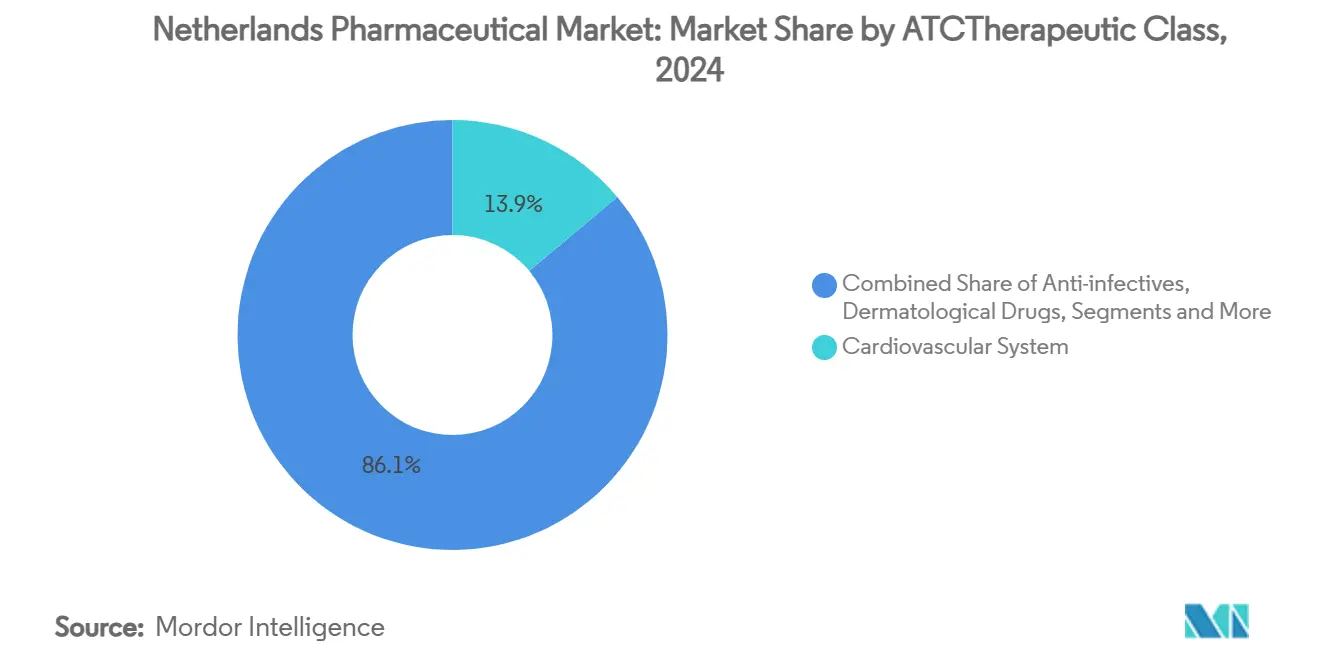

- حسب فئة ATC/العلاجية، استحوذت أدوية الجهاز القلبي الوعائي على 13,97% من حصة السوق الدواء هولندا في عام 2024، بينما من المتوقع أن تتوسع العوامل المضادة للأورام والمُعدِّلة للمناعة بمعدل نمو سنوي مركب قدره 8,26% حتى عام 2030.

- حسب نوع الجزيء، سيطرت الأدوية ذات العلامة التجارية على حصة 55,46% من حجم السوق الدواء هولندا في عام 2024؛ تسجل الأدوية الحيوية المماثلة أسرع نمو بمعدل نمو سنوي مركب قدره 8,92% خلال 2025-2030.

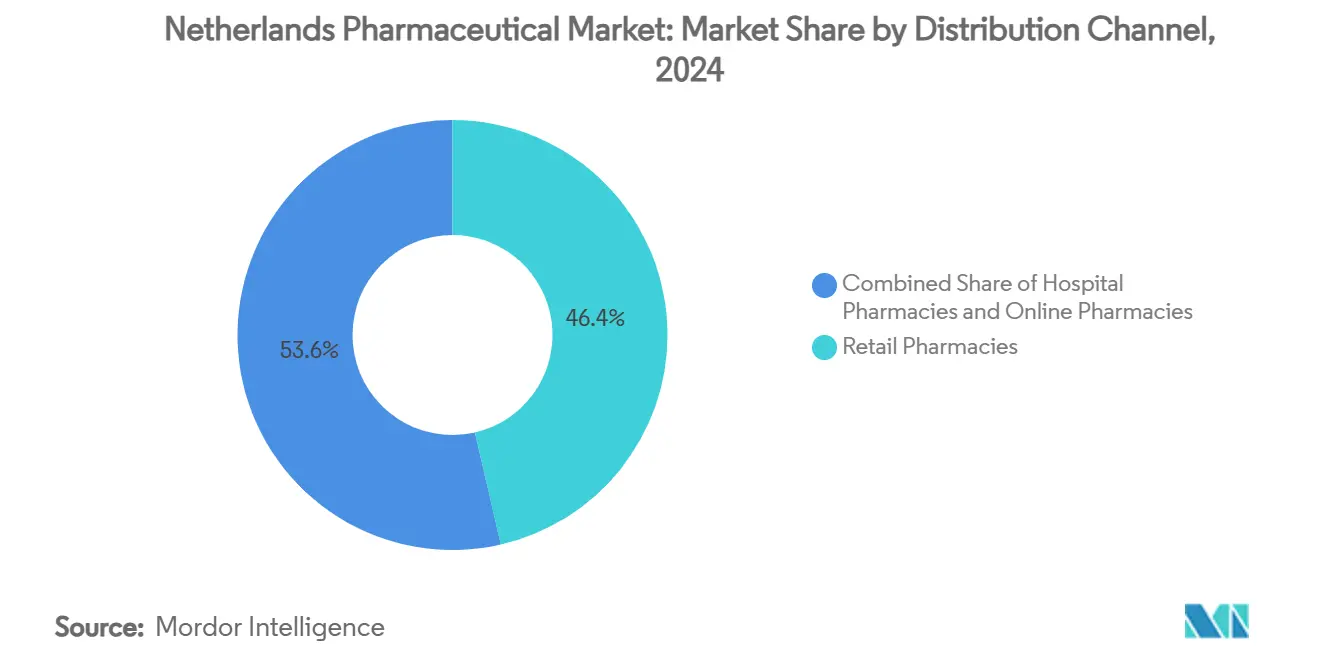

- حسب قناة التوزيع، استحوذت صيدليات التجزئة على 46,43% من الإيرادات في حجم السوق الدواء هولندا في عام 2024، بينما تقود الصيدليات الإلكترونية النمو بمعدل نمو سنوي مركب قدره 8,76% حتى عام 2030.

- حسب طريقة الصرف، مثلت المنتجات بوصفة طبية 87,62% من حصة السوق الدواء هولندا في عام 2024، بينما تتقدم الأدوية بدون وصفة طبية بمعدل نمو سنوي مركب قدره 9,15% حتى عام 2030.

اتجاهات ومؤشرات السوق الدواء هولندا

تحليل تأثير المحركات

| المحرك | (~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحكومة الصديقة للابتكار ومعاهد البحث | +1.2% | وطني، ممر ليدن-أمستردام | طويل الأمد (≥ 4 سنوات) |

| ارتفاع انتشار الأمراض المزمنة | +1.8% | وطني | متوسط الأمد (2-4 سنوات) |

| مجموعات التقنية الحيوية القوية | +1.0% | انتشار إقليمي | طويل الأمد (≥ 4 سنوات) |

| نظام السداد الشامل | +0.9% | وطني | قصير الأمد (≤ سنتين) |

| توسع مراكز العلاج المتقدم بالمستشفيات | +0.7% | المراكز الطبية الأكاديمية | متوسط الأمد (2-4 سنوات) |

| برامج الوصول المبكر والاستخدام الرحيم | +0.4% | وطني، متماشي مع الاتحاد الأوروبي | قصير الأمد (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

الحكومة الصديقة للابتكار ومعاهد البحث عالمية المستوى

تُوجِّه الاستراتيجية التكنولوجية الوطنية 5,7 مليار يورو من التمويل السنوي نحو عشر تقنيات تمكينية رئيسية، حيث تحتل الجزيئات والخلايا الأولوية القصوى. يحفز هذا الالتزام طويل المدى مسارات التسويق للأدوية الشخصية والأدوية الحيوية المتقدمة. يعزز تخصيص صندوق النمو الوطني البالغ 1,3 مليار يورو قدرة التصنيع المحلي ويقلل الاعتماد على سلاسل التوريد الخارجية. تترجم المراكز الأكاديمية مثل المركز الطبي لجامعة ليدن الابتكار المخبري إلى خطوط خلايا جذعية متعددة القدرات متوافقة مع GMP وجاهزة للتطبيق السريري، بينما تُنشئ الشركات متعددة الجنسيات مثل Bristol Myers Squibb أول مصنع إنتاج CAR-T في أوروبا في ليدن. إجمالاً، ترفع هذه المبادرات السوق الدواء هولندا كمغناطيس للتجارب السريرية المتأخرة والأدوية الحيوية عالية القيمة والاكتشاف المُمكَّن بالتكنولوجيا [1]IO+, "Cabinet: in 2040 the Netherlands is frontrunner in biotech," ioplus.nl.

ارتفاع انتشار الأمراض المزمنة

تؤثر الحالات المزمنة على 10,4 مليون مقيم، مما يخلق طلباً دائماً عبر فئات علاجية متعددة. من المتوقع أن تتضاعف حالات الخرف وهشاشة العظام بحلول عام 2050، مما يزيد الحاجة إلى تدخلات الأعصاب والجهاز العضلي الهيكلي. تبقى أمراض القلب والأوعية الدموية المحرك الرئيسي للوفيات، رغم أن قصر الإقامة في المستشفيات يشير إلى التقدم العلاجي. تضيف اتجاهات السمنة إلحاحاً لعلاجات الأيض، بما في ذلك مُحفِّزات مستقبل GLP-1، رغم فجوات السداد التي توسع مخاوف العدالة الصحية. تضمن قاعدة المرضى الكبيرة هذه احتفاظ السوق الدواء هولندا بمحركات حجم مستقرة حتى مع تسارع فئات التخصص عالية الهامش.

مجموعات التقنية الحيوية القوية في ليدن وأمستردام

تضم حديقة علوم الحياة في ليدن أكثر من 200 شركة و18,000 موظف في علوم الحياة، مما يُولِّد إيرادات ترخيص كبيرة ويجذب مشاريع التطوير التعاقدي. يُكمِل مركز علوم الحياة في أمستردام نشاط الاكتشاف بنقاط قوة في البحث التحويلي، بمساعدة قرب وكالة الأدوية الأوروبية. تعكس المرافق مثل مصنع العلاج بالخلايا المُعدَّلة وراثياً لشركة Lonza في جيلين والمقر الأوروبي لشركة QurAlis الاستثمار الأجنبي المباشر المتزايد. تُعزِّز البصمة الجغرافية الضيقة نقل المعرفة السريع، مما يجعل السوق الدواء هولندا نموذجاً أولياً للابتكار القائم على التجمعات[2]Universiteit Leiden, "Leiden Bio Science Park," universiteitleiden.nl.

نظام السداد الشامل القوي يسرّع وصول المرضى

تضمن التغطية الشاملة هولنداة الاستيعاب السريع للاختراقات الفعّالة من حيث التكلفة بينما تستخدم آليات حجز الأدوية لإدخال العلاجات عالية التكلفة تدريجياً. يسلط الإدراج الحديث لدوستارليماب لسرطان الرحم بعد تقييم تكنولوجيا الصحة الضوء على الوصول المتوازن. يخفض تحسين الميزانية إجمالي النفقات الدوائية إلى 4,5 مليار دولار أمريكي في عام 2025، لكن قنوات الوصول المبكر والاستخدام الرحيم تبقي الأدوية المبتكرة في المتناول. تدفع سياسات تفضيل شركات التأمين الاستبدال بالأدوية العامة، مما يخفض التكاليف لكنه يزيد ضغوط الهامش للمُبتكِرين.

توسع مراكز العلاج المتقدم بالمستشفيات (الخلوي والجيني)

توسع المراكز الأكاديمية في أوتريخت وليدن وجرونينجن أجنحة GMP لإدارة إنتاج العلاج الخلوي الذاتي وغير الذاتي. تقلل مواقع حقن CAR-T الجديدة وقت سفر المرضى وتقصر طوابير العلاج. تدعم الأدلة الواقعية المبكرة التعاقد القائم على النتائج، والذي يُوائم مخاطر الدافع مع الأداء العلاجي. تساعد القدرة المثبتة المتزايدة السوق الدواء هولندا على امتصاص الطلب المتزايد على حلول علاج الأورام الشخصية.

برامج الوصول المبكر والاستخدام الرحيم بعد كوفيد-19

سرّع كوفيد-19 المرونة التنظيمية، مما سمح للأطباء باستخدام الأدوية الاستقصائية تحت مراقبة صارمة. تستمر هذه الأطر، مما يقصر الوقت بين موافقة وكالة الأدوية الأوروبية ودخول السوق هولندا من عام تقريباً إلى أقل من ستة أشهر للأدوية ذات الأولوية. تستفيد الشركات الدوائية من بيانات الوصول المبكر لبناء حزم أدلة واقعية تدعم مشاركات السداد الأوسع.

تحليل تأثير القيود

| القيد | (~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معدلات فشل البحث والتطوير العالية وتصاعد التكاليف | -0.8% | عالمي، انتشار هولندي | طويل الأمد (≥ 4 سنوات) |

| سياسة تفضيل شركات التأمين الصارمة | -1.1% | وطني | متوسط الأمد (2-4 سنوات) |

| الدفع القائم على التقاضي لشفافية أسعار الأدوية | -0.6% | وطني، متماشي مع الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| ضغط سلسلة التوريد من امتثال FMD | -0.9% | على نطاق الاتحاد الأوروبي | قصير الأمد (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

معدلات فشل البحث والتطوير العالية وتصاعد تكاليف التطوير

تتجاوز متوسط نفقات البحث والتطوير الشخصية مليار دولار أمريكي لكل كيان جديد، وواحد فقط من كل 10 مرشحين يدخل المرحلة الأولى يحصل على ترخيص السوق. تتخلف نسبة البحث والتطوير إلى الناتج المحلي الإجمالي البالغة 2,3% في هولندا عن هدف الاتحاد الأوروبي البالغ 3%، مما يوسع فجوة التمويل للبرامج الدوائية كثيفة رأس المال. تواجه الشركات متوسطة الحجم قيود احتراق النقد، كما يتضح من عمليات الدمج مثل استحواذ Medios على Ceban Pharmaceuticals. تُعد منصات الذكاء الاصطناعي بالتوفير لكنها تتطلب مجموعات بيانات كبيرة منسقة وتوجيه منظم للتوسع، مما يحد من الإغاثة قريبة المدى [3]QbD Group, "Digital health in pharma," qbdgroup.com.

"سياسة التفضيل" الصارمة لشركات التأمين تدفع تآكل الأسعار

تكبح المناقصات الإجبارية وصيغ الفائز الواحد الأسعار حتى 60% تحت متوسطات الاتحاد الأوروبي. غالباً ما تقلل الشركات الدوائية أحجام التوريد هولندا لتجنب مراجحة التجارة المتوازية، مما يساهم في 2,292 نقص مُبلَّغ عنه في عام 2023. بينما يرتفع استيعاب الأدوية الحيوية المماثلة، يصارع المبتكرون مع عوائد منخفضة، مما يثير مخاوف حول تسلسل الإطلاق واستعداد توريد الأدوية المتخصصة.

تحليل القطاعات

حسب فئة ATC/العلاجية: قيادة القلب والأوعية الدموية تدفع الحجم

استحوذت أدوية الجهاز القلبي الوعائي على 13,97% من إيرادات 2024، محتفظة بأكبر شريحة من السوق الدواء هولندا. يوازن استيعاب مُثبِطات PCSK9 ومضادات التخثر من الجيل التالي انخفاض أسعار الستاتين. من المتوقع أن ينمو قطاع العوامل المضادة للأورام والمُعدِّلة للمناعة بمعدل نمو سنوي مركب قدره 8,26%، مدفوعاً بعلاجات المناعة PD-1/L1 وإطلاق الجزيئات الصغيرة المستهدفة. تكسب أدوية الجهاز الهضمي من حدوث السكري بأرقام مزدوجة، بينما تتوسع علاجات الأعضاء المُكوِّنة للدم عبر مضادات التخثر الفموية الجديدة. تحقق فئات الأمراض الجلدية والبولي التناسلي مكاسب مستقرة بأرقام مفردة متوسطة مدعومة بالطلب المدفوع بنمط الحياة. تبقى المضادات الحيوية تحت متوسطات حجم الاتحاد الأوروبي، مما يعكس الإدارة الصارمة، لكن المبيعات المستقرة للمضادات الحيوية الاحتياطية تعالج مسببات الأمراض المقاومة. تستفيد فئات الجهاز العضلي الهيكلي والعصبي من شيخوخة المجتمع، بينما تستفيد المنتجات الهرمونية الجهازية من مسارات التشخيص المحسنة.

تطمس نظائر GLP-1 الناشئة والعلاجات الجينية كاتمة الصوت الحدود التقليدية للفئات، مما يعرض جيوب نمو عبر القطاعات. تتفاوض صيغ المستشفيات على تسعير خاص بالإشارة، مربطة السداد بالنتائج الواقعية. تُجري المراكز الأكاديمية تجارب العلاج المركب التي ترفع حصة الأورام من حجم السوق الدواء هولندا وتضع سابقة لأطر قائمة على القيمة مستقبلاً. تتماشى خدمات الصيدلة المتخصصة مع أنظمة الجرعات المعقدة، مما يعزز الالتزام ويولد بيانات لنمذجة الاقتصاد الدوائي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الجزيء: هيمنة العلامات التجارية تواجه اضطراب الأدوية الحيوية المماثلة

احتفظت المنتجات ذات العلامة التجارية بـ 55,46% من إجمالي المبيعات في عام 2024، مؤكدة استمرار الاستحواذ على القيمة من الإطلاقات المبتكرة. ومع ذلك، فإن منحدر براءة الاختراع للأجسام المضادة وحيدة النسيلة، بما في ذلك أوستكينوماب، يفتح مساحة للداخلين من الأدوية الحيوية المماثلة. من المتوقع أن يرتفع حجم السوق الدواء هولندا للأدوية الحيوية المماثلة بنسبة 8,92% سنوياً حتى عام 2030 مع تسريع السياسات الصديقة للمناقصات للتبديل. تحافظ الأدوية العامة على حصة حجم ذات معنى من خلال الاستبدال التلقائي في صيدليات التجزئة، مدعومة بتفويضات شركات التأمين. يستجيب المبتكرون بتمديدات دورة الحياة مثل تركيبات تحت الجلد وتطبيقات الرفيق الرقمية ودراسات الأدلة الواقعية التي تُظهر مثابرة فائقة.

يشارك المصنعون مع منظمات التطوير التعاقدي المحلية لتبسيط إعداد الملفات تحسباً لإيداعات وكالة الأدوية الأوروبية المركزية، مما يقصر الوقت للمناقصة. تضيف برامج دعم المرضى التي تركز على التسريب المنزلي والمراقبة عن بُعد تمايزاً خارج التكافؤ الجزيئي. رغم ضغط الهامش، يستقر استيعاب الأدوية الحيوية المماثلة القابل للتنبؤ ميزانيات الدافعين، مما يعزز المجال لمنتجات العلاج المتقدم الطبية المُتميزة، وبالتالي تعزز الطبيعة ثنائية السرعة للسوق الدواء هولندا.

حسب قناة التوزيع: قوة التجزئة تقابل الابتكار الرقمي

استحوذت صيدليات التجزئة على 46,43% من الإيرادات في عام 2024، مُرسِّخة دورها كمراكز صرف أدوية أساسية ومستشارين صحيين في الخطوط الأمامية. تُظهر شبكة BENU التابعة لمجموعة PHOENIX المؤلفة من 340 متجراً الدمج المستمر للسلاسل الذي يوفر قوة تفاوضية مع الموردين. تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 8,76%، مستفيدة من الألفة مع التجارة الإلكترونية المُستحدثة بالجائحة وعروض التسليم في نفس اليوم وتكامل الوصفات الإلكترونية. تدير صيدليات المستشفيات الأدوية الحيوية عالية التعقيد ومنتجات العلاج المتقدم الطبية التي تتطلب تركيباً في الموقع وإشرافاً سريرياً وثيقاً.

تربط النماذج الهجينة "انقر واجمع" بين المجالين الرقمي والمادي، مما يُمكِّن المرضى من الطلب عبر الإنترنت والاستلام في المتجر، مُعزِّزة استمرارية العلاقة. تعزز ماسحات توجيه الأدوية المُزيَّفة للاتحاد الأوروبي في نقاط الصرف الثقة، بينما تستكشف المشاريع التجريبية للبلوك تشين تتبع المصدر من النهاية للنهاية. تدمج استراتيجيات القناة بشكل متزايد استشارة الصيدلة عن بُعد ومراقبة الالتزام عن بُعد، موسعة طبقة خدمة السوق الدواء هولندا ومعمقة رؤى البيانات لإدارة صحة السكان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طريقة الصرف: هيمنة الوصفات الطبية تعكس الصرامة التنظيمية

مثلت الأدوية بوصفة طبية 87,62% من دوران عام 2024، مما يعكس نظاماً يُفضِّل الإشراف الطبي والاختيار القائم على الأدلة. ينشأ التوسع المُسيطر عليه للأدوية بدون وصفة طبية بمعدل نمو سنوي مركب قدره 9,15% من تحويلات الوصفة الطبية إلى الأدوية بدون وصفة طبية في فئات الحساسية والجهاز الهضمي والأمراض الجلدية. يتماشى زخم الرعاية الذاتية مع أدوات فرز الأعراض الرقمية، لكن نطاق الوصف المستقل للصيادلة يبقى محدوداً بالبروتوكولات التعاونية، مما يضمن الحوكمة السريرية.

يقترب اختراق الوصفة الإلكترونية من التغطية الوطنية الكاملة، مما يسهل أتمتة إعادة التعبئة وخدمات تذكير الجرعة. تُمكِّن مراكز التنفيذ الجزئي المرتبطة بصيدليات المجتمع استلام خزانة على مدار 24 ساعة، خدمة عمال النوبات وعملاء الريف. تنظر المقترحات التنظيمية المستقبلية في سلطة تطعيم الصيادلة وبدء العلاج المزمن تحت خوارزميات صارمة، مما قد يدفع صناعة الأدوية هولنداة نحو أدوار سريرية أوسع للصيادلة دون المساس بسلامة المرضى.

التحليل الجغرافي

يستفيد السوق الدواء هولندا من الجغرافيا المدمجة التي تركز أصول البحث والتطوير والتنظيم والتصنيع ضمن ممر راندستاد. يخلق تركيز ليدن على التكنولوجيا الحيوية وعمق أمستردام في البحث السريري والتنظيمي وتخصص أوتريخت في الصحة البيطرية قدرات متكاملة. يرفع وجود وكالة الأدوية الأوروبية ظهور أمستردام، مما يجذب وحدات الشؤون التنظيمية متعددة الجنسيات ويسرّع الإلمام بالإجراءات المركزية. توجه التعديلات التالية للبريكست انتقالات الشركات إلى المواقع هولنداة لحماية الوصول لسوق الاتحاد الأوروبي.

تبقى القدرة التنافسية للتصدير قوية؛ تسهل البنية التحتية للموانئ في روتردام ومرافق الشحن الجوي في شيفول النقل بالسلسلة الباردة للأدوية الحيوية والعلاجات الخلوية المُتجهة عبر أوروبا وأمريكا الشمالية. توفر سياسات التجمع الحكومي حوافز ضريبية وتبسيط التصاريح، مما يحفز استثماراً إضافياً في تصنيع GMP الجديد. تُعطي صناديق التنمية الإقليمية الأولوية لقدرة تصنيع الخلايا والجينات في المحافظات الطرفية، موزعة المنافع الاقتصادية خارج راندستاد.

يُغذي التعاون عبر الحدود مع بلجيكا وألمانيا حزام علوم الحياة ثلاثي الجنسيات الذي يجمع المشاركين في التجارب السريرية ويُنسِّق موافقات الأخلاقيات. تدور الشركات الناشئة للصحة الرقمية حول المراكز الطبية الأكاديمية، مستفيدة من مبادرات البيانات المفتوحة ومعايير التشغيل البيني لتجريب أدوات تشخيصية مدفوعة بالذكاء الاصطناعي، مما يُثري نظام السوق الدواء هولندا أكثر.

المشهد التنافسي

يُظهر السوق تركيزاً معتدلاً، حيث يسيطر أفضل خمسة لاعبين على حوالي 45% من مبيعات الأدوية ذات العلامة التجارية. تهيمن الشركات متعددة الجنسيات على منافذ الأورام والمناعة عالية القيمة، بينما تنحت شركات التقنية الحيوية المحلية والإقليمية خطوط أنابيب مُركَّزة في مجالات الأيض والأمراض المعدية. يؤكد مصنع CAR-T لشركة Bristol Myers Squibb وتعاون تصنيع RNA لشركة Pfizer اتجاهات الاستثمار الداخل. تجمع الشركات الصغيرة والمتوسطة المبتكرة مثل Leyden Labs وNewAmsterdam Pharma جولات تمويل متأخرة كبيرة، متحدية الشركات الراسخة في التأهب للجائحة وتعديل البروتين الدهني القلبي الوعائي.

تنتشر التحالفات الاستراتيجية حيث تُرخِّص الشركات الكبيرة أصول الاكتشاف المحلية لتوسيع تغطية الطريقة. تُرافق الإضافات العلاجية الرقمية الإطلاقات المتخصصة، مما يعزز الالتزام ويُغذي البيانات الواقعية في ملفات فعالية ما بعد التسويق. تقدم ورقة التأمل في الذكاء الاصطناعي لوكالة الأدوية الأوروبية لعام 2024 إطار حوكمة واضحاً، مما يدفع النشر المُعجَّل لمنصات تصميم الأدوية القائمة على التعلم الآلي.

يستفيد المنافسون من الأدوية العامة والحيوية المماثلة، بقيادة Teva وSandoz وViatris، بنجاح من مناقصات شركات التأمين، مستحوذين على الحصة في الأجسام المضادة وحيدة النسيلة منتهية الصلاحية وعلاجات الاستنشاق. يحفز ضغط الهامش مبادرات تحسين التكلفة مثل التعبئة متعددة البلدان ومحاور التسلسل المشتركة. يُعمِّق تجار الجملة المتخصصون القيمة بتجميع خدمات اليقظة الدوائية ودعم التسريب المنزلي، موسعين النفوذ على طول سلسلة التوريد.

قادة صناعة الأدوية هولنداة

-

Abbott Laboratories

-

AbbVie Inc.

-

AstraZeneca Plc

-

Novartis AG

-

F. Hoffmann-La Roche AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: تستحوذ Ampersand Capital Partners على CurTec، مُعزِّزة قدرة التعبئة الدوائية المتخصصة.

- أبريل 2025: تلتزم الحكومة بـ 1,3 مليار يورو عبر صندوق النمو الوطني لتثبيت ريادة التقنية الحيوية بحلول 2040.

- أبريل 2025: تُطلق CNX Therapeutics وAdalvo أول أقراص نيتروفورانتوين معدلة الإطلاق عامة في هولندا.

- أبريل 2025: تحصل Nordic Pharma على علامة CE لـ Lacrifill®، علاج جفاف العين الجديد المُقرر للطرح في الاتحاد الأوروبي.

نطاق تقرير السوق الدواء هولندا

يُشار للأدوية بالعقاقير الموصوفة وغير الموصوفة. يمكن شراء هذه الأدوية من قِبل الفرد مع أو بدون وصفة طبية وهي آمنة للاستهلاك لأمراض مختلفة مع أو بدون موافقة الطبيب. يغطي التقرير أيضاً تحليلاً متعمقاً للبيانات النوعية والكمية. يُقسَّم السوق الدواء هولندا حسب فئة ATC/العلاجية (الجهاز الهضمي والأيض، الدم والأعضاء المُكوِّنة للدم، الجهاز القلبي الوعائي، الأدوية الجلدية، الجهاز البولي التناسلي والهرمونات التناسلية، المُستحضرات الهرمونية الجهازية، باستثناء الهرمونات التناسلية والأنسولين، المضادات الحيوية للاستخدام الجهازي، العوامل المضادة للأورام والمُعدِّلة للمناعة، الجهاز العضلي الهيكلي، الجهاز العصبي، المنتجات المضادة للطفيليات والمبيدات الحشرية والطاردة، الجهاز التنفسي، الأعضاء الحسية، وبنية ATC مختلفة)، وطريقة الصرف (الوصفة الطبية والأدوية بدون وصفة طبية). يقدم التقرير القيم بمليون دولار أمريكي لجميع القطاعات المذكورة أعلاه.

| الجهاز الهضمي والأيض |

| الدم والأعضاء المُكوِّنة للدم |

| الجهاز القلبي الوعائي |

| الأدوية الجلدية |

| الجهاز البولي التناسلي والهرمونات التناسلية |

| الهرمونات الجهازية |

| المضادات الحيوية |

| العوامل المضادة للأورام والمُعدِّلة للمناعة |

| الجهاز العضلي الهيكلي |

| الجهاز العصبي |

| أخرى |

| ذات العلامة التجارية |

| عامة |

| حيوية مماثلة |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| وصفة طبية |

| بدون وصفة طبية |

| حسب فئة ATC / العلاجية | الجهاز الهضمي والأيض |

| الدم والأعضاء المُكوِّنة للدم | |

| الجهاز القلبي الوعائي | |

| الأدوية الجلدية | |

| الجهاز البولي التناسلي والهرمونات التناسلية | |

| الهرمونات الجهازية | |

| المضادات الحيوية | |

| العوامل المضادة للأورام والمُعدِّلة للمناعة | |

| الجهاز العضلي الهيكلي | |

| الجهاز العصبي | |

| أخرى | |

| حسب نوع الجزيء | ذات العلامة التجارية |

| عامة | |

| حيوية مماثلة | |

| حسب قناة التوزيع | صيدليات المستشفيات |

| صيدليات التجزئة | |

| الصيدليات الإلكترونية | |

| حسب طريقة الصرف | وصفة طبية |

| بدون وصفة طبية |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما حجم السوق الدواء هولندا؟

من المتوقع أن يصل حجم السوق الدواء هولندا إلى 10,66 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 7,5% ليصل إلى 15,31 مليار دولار أمريكي بحلول عام 2030.

أي فئة علاجية تُولِّد حالياً أعلى إيرادات؟

تحتل أدوية الجهاز القلبي الوعائي أكبر حصة بنسبة 13,97% من إيرادات عام 2024.

مَن هم اللاعبون الرئيسيون في السوق الدواء هولندا؟

شركات Abbott Laboratories وAbbVie Inc. وAstraZeneca Plc وNovartis AG وF. Hoffmann-La Roche AG هي الشركات الرئيسية العاملة في السوق الدواء هولندا.

ما سرعة النمو المتوقعة لقطاع الأدوية الحيوية المماثلة؟

من المتوقع أن تتوسع الأدوية الحيوية المماثلة بمعدل نمو سنوي مركب قدره 8,92% بين عامي 2025 و2030.

آخر تحديث للصفحة في: