حجم وحصة سوق مراقبة المرضى متعددة المعاملات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

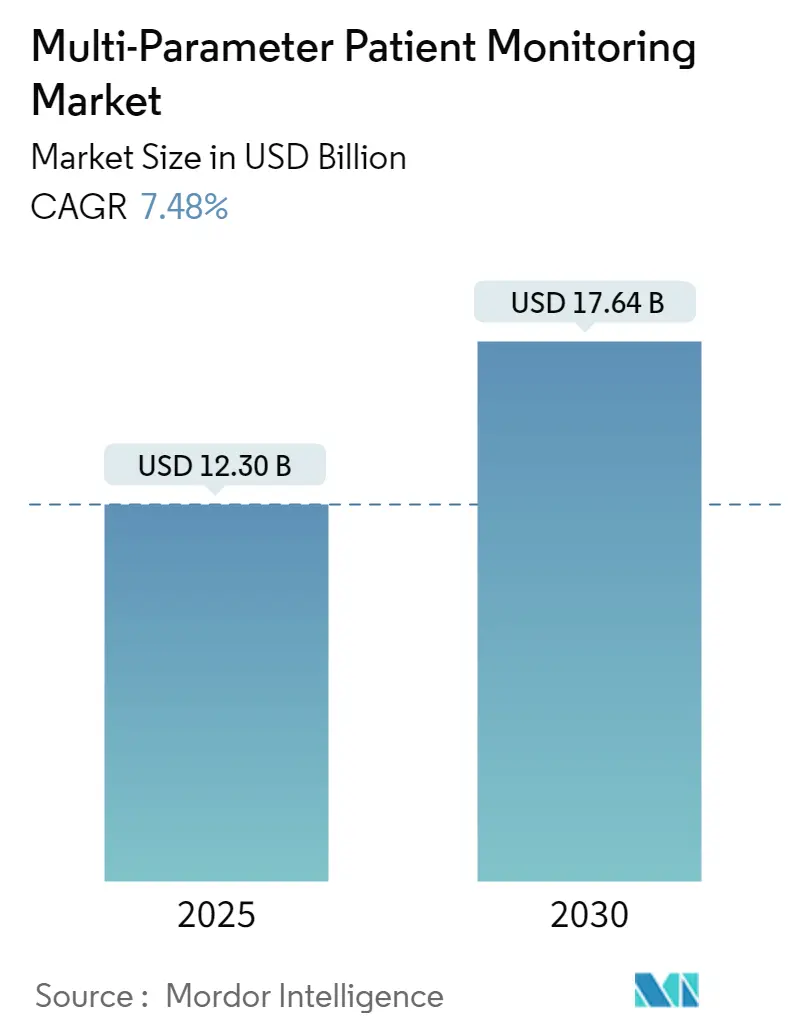

| حجم السوق (2025) | 12.30 مليار دولار أمريكي |

| حجم السوق (2030) | 17.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.48% CAGR |

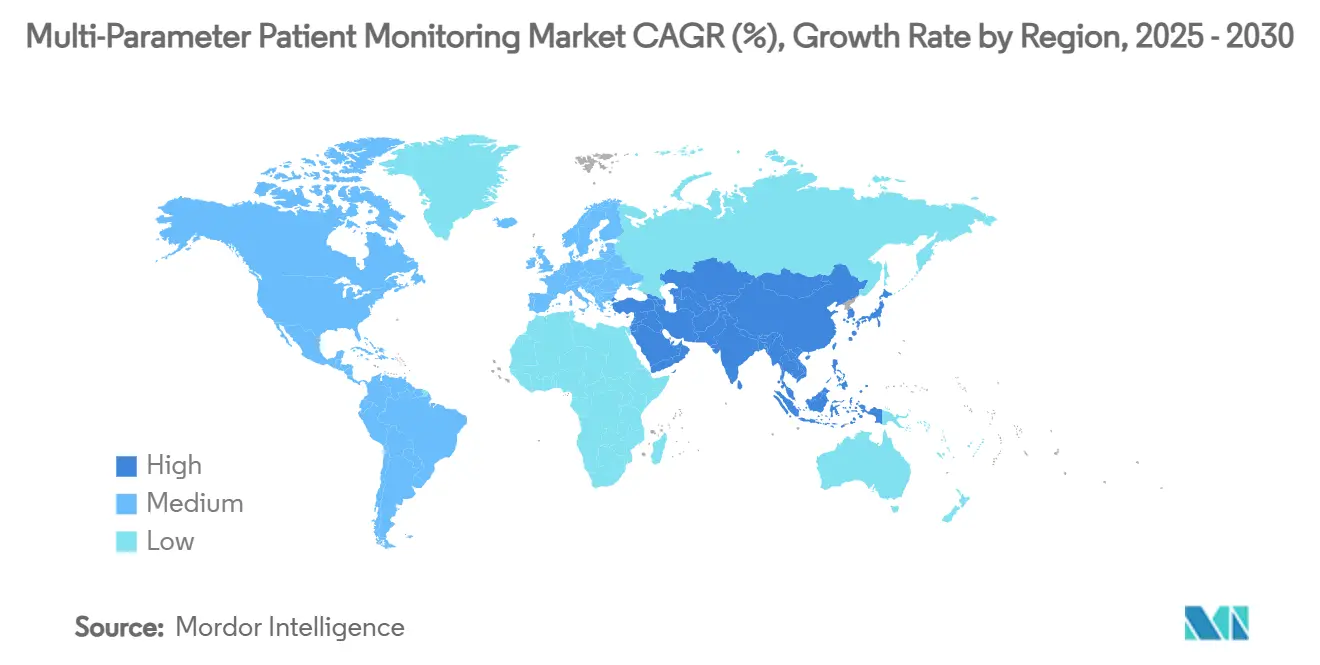

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

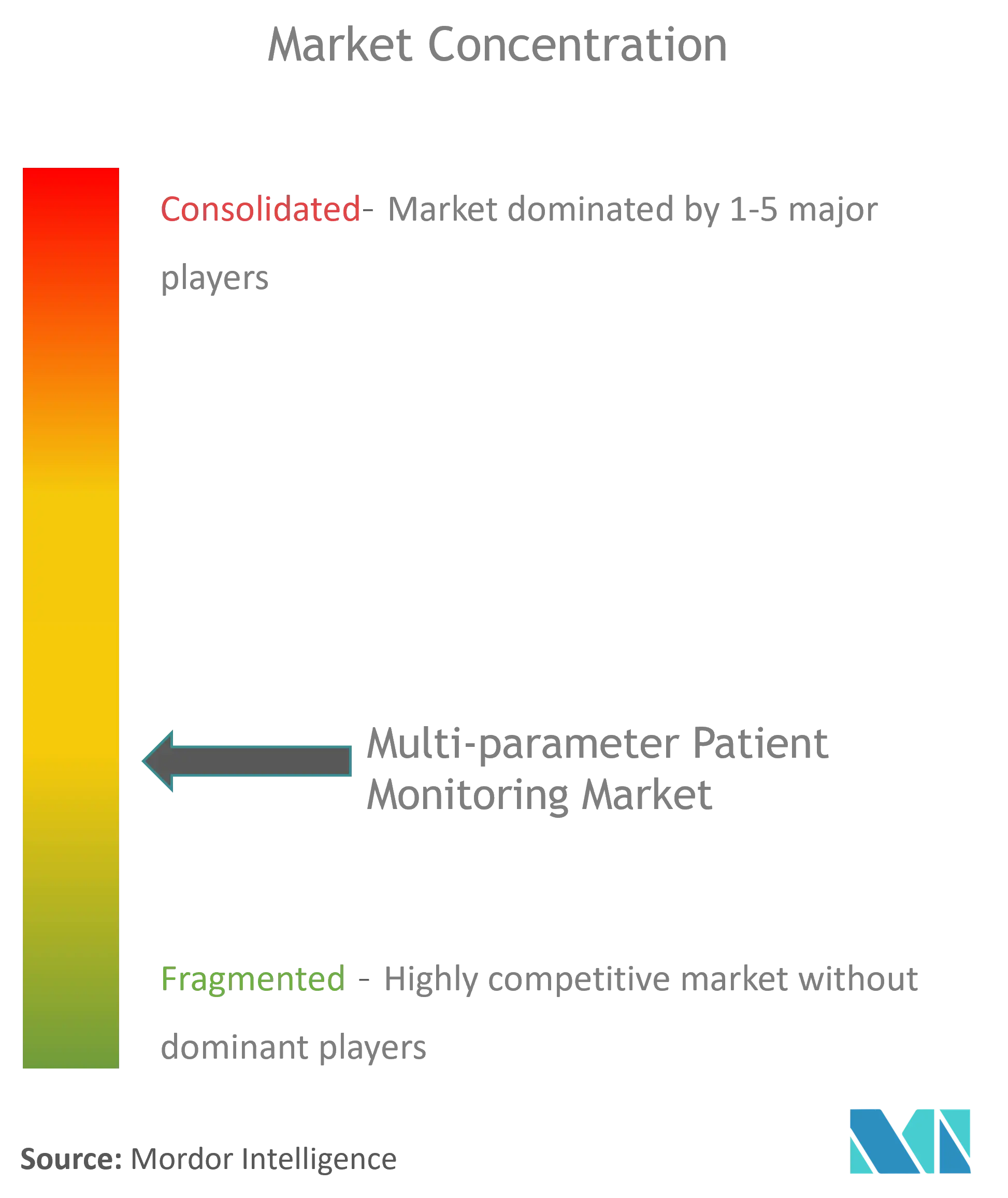

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق مراقبة المرضى متعددة المعاملات بواسطة Mordor Intelligence

بلغ حجم سوق أنظمة مراقبة المرضى 12.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.64 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.84%. ضمن قوس النمو هذا، تحولت الأولويات السريرية نحو الحركة والتشغيل البيني ودعم اتخاذ القرارات المبنية على البيانات، مما يسرّع الانتقال من الوحدات الثابتة بجانب السرير إلى المنصات المحمولة والقابلة للارتداء والمدعومة بالذكاء الاصطناعي. يستمر نقص موظفي المستشفيات وارتفاع حدة حالات المرضى وانتشار الأمراض المزمنة في زيادة الطلب على المراقبة المستمرة، بينما يدعم توسيع التعويضات في الولايات المتحدة وأوروبا الاستثمار في الرعاية عن بُعد. دفع ضيق إمدادات أشباه الموصلات المصنعين إلى إعادة تصميم الأجهزة حول هياكل موفرة للطاقة، وبدأت الأجهزة القابلة للارتداء التي تحصد الطاقة في إزالة القيود المتعلقة بالبطاريات. تُظهر التحالفات الاستراتيجية - مثل شراكة GE HealthCare متعددة السنوات للتصوير والمراقبة مع Sutter Health - كيف تقوم مقدمي الخدمات الكبار بتوحيد منصات النظم البيئية التي تدمج التحليلات التنبؤية في سير العمل الروتيني.

النتائج الرئيسية للتقرير

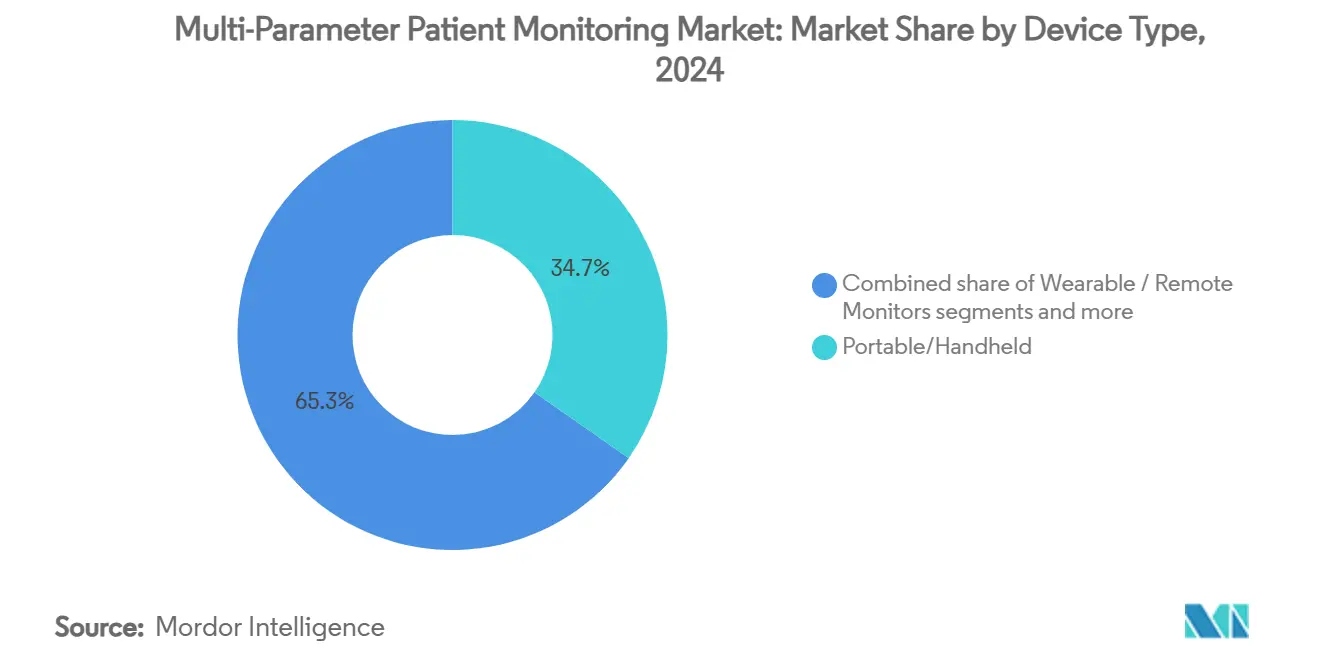

- حسب نوع الجهاز، تصدرت أجهزة المراقبة المحمولة/اليدوية بنسبة 34.72% من حصة سوق أنظمة مراقبة المرضى في عام 2024. من المتوقع أن تتوسع أجهزة المراقبة القابلة للارتداء/عن بُعد بمعدل نمو سنوي مركب قدره 8.56% حتى عام 2030.

- حسب الفئة العمرية للمرضى، استحوذ البالغون على 53.20% من حجم سوق أنظمة مراقبة المرضى في عام 2024، بينما من المتوقع أن تنمو فئة كبار السن بمعدل نمو سنوي مركب قدره 9.67% حتى عام 2030.

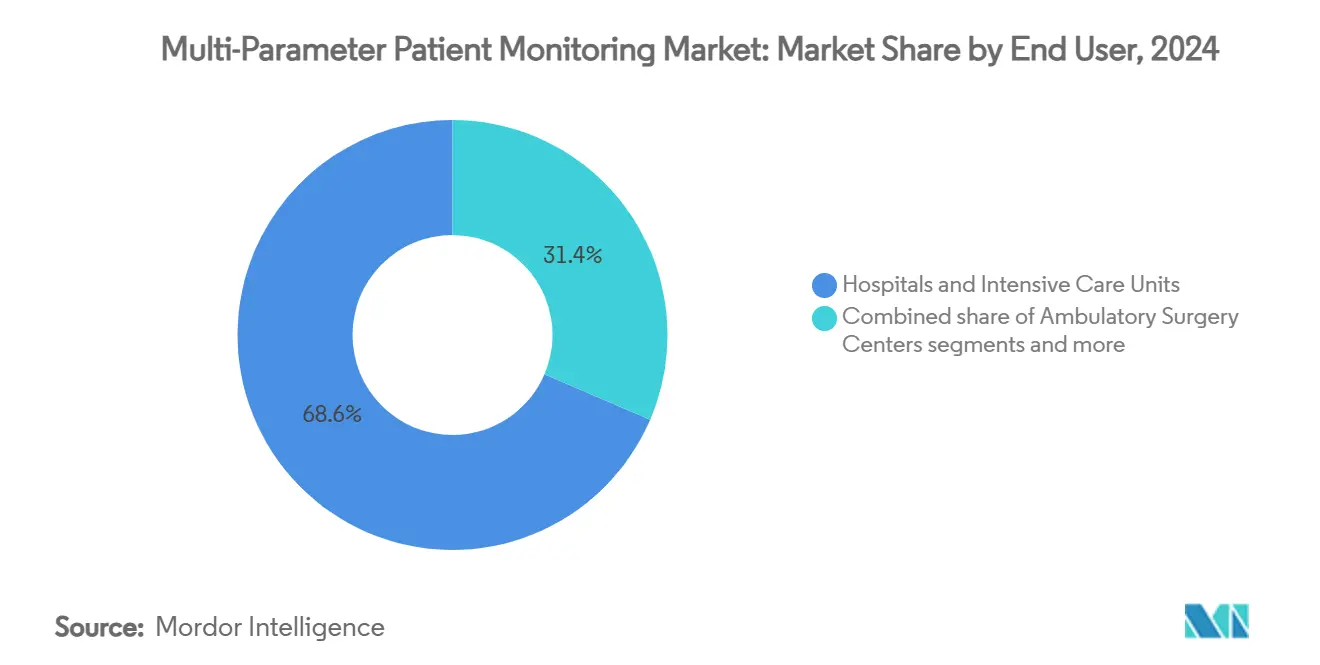

- حسب المستخدم النهائي، احتلت المستشفيات ووحدات العناية المركزة 68.56% من حجم سوق أنظمة مراقبة المرضى في عام 2024؛ تسجل إعدادات الرعاية المنزلية أسرع نمو بمعدل 10.28% سنوياً حتى عام 2030.

- حسب التطبيق، استحوذت أمراض القلب على 37.81% من حصة سوق أنظمة مراقبة المرضى في عام 2024 ومراقبة الجهاز التنفسي تتقدم بمعدل نمو سنوي مركب قدره 9.10% حتى عام 2030.

- جغرافياً، هيمنت أمريكا الشمالية بنسبة 42.23% من حجم سوق أنظمة مراقبة المرضى في عام 2024، بينما تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.93% بين عامي 2025-2030.

اتجاهات ورؤى سوق مراقبة المرضى متعددة المعاملات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة التي تتطلب مراقبة مستمرة للعلامات الحيوية | +2.1% | عالمي، مع أعلى تأثير في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| التبني المتسارع لمراقبة المرضى عن بُعد بعد كوفيد-19 | +1.8% | عالمي، انتشار من الأسواق المتقدمة إلى الناشئة | متوسط الأمد (2-4 سنوات) |

| قيود سعة المستشفيات تدفع الطلب على أجهزة المراقبة متعددة المعاملات المحمولة | +1.5% | أمريكا الشمالية والاتحاد الأوروبي أساساً، توسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| توسيع التعويضات للقياس عن بُعد المنزلي في الولايات المتحدة والاتحاد الأوروبي | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، تبني مبكر في أسواق مختارة من آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التحليلات التنبؤية المدعومة بالذكاء الاصطناعي المدمجة في أجهزة المراقبة من الجيل التالي | +0.9% | عالمي، مع مكاسب مبكرة في الولايات المتحدة وألمانيا واليابان | طويل الأمد (≥ 4 سنوات) |

| الأجهزة القابلة للارتداء لحصاد الطاقة بدون بطاريات تقلل التكلفة الإجمالية للملكية | +0.4% | عالمي، نشر أولي في الأسواق المتميزة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة التي تتطلب مراقبة مستمرة للعلامات الحيوية

يعيش أكثر من 537 مليون بالغ مع السكري وأمراض القلب والأوعية الدموية تبقى السبب الرئيسي للوفاة على مستوى العالم. أجهزة المراقبة المستمرة للجلوكوز، مثل Dexcom G7 المعتمد من إدارة الغذاء والدواء في عام 2024، توفر دقة متوسط فرق نسبي مطلق بنسبة 8% على مدى عمر ممتد للمستشعر يبلغ 15 يوماً. الحلول المتكاملة التي تربط أجهزة استشعار الجلوكوز من Abbott مع مضخات الأنسولين من Medtronic تقلل أحداث نقص السكر في الدم بنسبة 40%. تكثف الأمراض المتعددة بين كبار السن الطلب على منصات متعددة المعاملات قادرة على الإنذار المبكر بالتدهور الطفيف قبل روتين الفحص النقطي بكثير.

التبني المتسارع لمراقبة المرضى عن بُعد بعد كوفيد-19

ارتفع تبني الأطباء لمراقبة المرضى عن بُعد إلى ما فوق 80% في عام 2024 حيث أزالت تعادل تعويضات الصحة عن بُعد الحواجز الجغرافية في الولايات المتحدة. شبكة eSanjeevani في الهند قدمت أكثر من 340 مليون استشارة منذ الإطلاق، مما يؤكد قابلية التوسع في البيئات محدودة الموارد. برامج المراقبة عن بُعد قللت إعادة الدخول للحالات المزمنة ودعمت مسارات الانتقال المنزلي مثل تبرع Masimo بأجهزة مراقبة Stork Smart Home Baby لـ 50,000 عائلة.

قيود سعة المستشفيات تدفع الطلب على أجهزة المراقبة متعددة المعاملات المحمولة

ارتفاع بنسبة 10% في حدة حالات المرضى اصطدم مع نقص الممرضات، مما يجبر مقدمي الخدمات على إلغاء مركزية المراقبة. جهاز Portrait VSM من GE HealthCare المعتمد من إدارة الغذاء والدواء يجلب دقة مستوى وحدة العناية المركزة في شكل محمول باليد، مما يقلل وقت جمع العلامات الحيوية اليدوي بنسبة 30%. في غرفة الجراحة، يعرض Terumo's CDI OneView 22 معامل حيوي على وحدة مدمجة واحدة، مما يقلل بصمة المعدات دون التضحية بالدقة.

توسيع التعويضات للقياس عن بُعد المنزلي في الولايات المتحدة والاتحاد الأوروبي

يحافظ جدول رسوم الأطباء في Medicare لعام 2025 على CPT 99453-99458، بدفع يصل إلى 47.87 دولار أمريكي لكل جلسة مراقبة عن بُعد تفاعلية مدتها 20 دقيقة عندما تنقل الأجهزة المعتمدة من إدارة الغذاء والدواء على الأقل 16 قراءة كل 30 يوماً. قانون الرعاية الصحية الرقمية الألماني يدعم بالمثل العلاجات الرقمية، مما يسرّع التبني التجاري لأجهزة المراقبة المتصلة. الدافعون الخاصون مثل Cigna يعتبرون الآن المراقبة عن بُعد ضرورية طبياً لإدارة مرض الانسداد الرئوي المزمن والسكري وفشل القلب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية لأنظمة بجانب السرير عالية الحدة | -1.3% | عالمي، خاصة حاد في مناطق البلدان منخفضة ومتوسطة الدخل | متوسط الأمد (2-4 سنوات) |

| مخاوف الأمن السيبراني والتشغيل البيني في أجهزة المراقبة المتصلة | -0.8% | عالمي، مرتفع في الأسواق المنظمة (الولايات المتحدة، الاتحاد الأوروبي) | قصير الأمد (≤ 2 سنة) |

| نقص المهندسين الطبيين الحيويين المدربين في مستشفيات البلدان منخفضة ومتوسطة الدخل | -0.6% | مناطق البلدان منخفضة ومتوسطة الدخل، خاصة جنوب الصحراء الكبرى، جنوب شرق آسيا | طويل الأمد (≥ 4 سنوات) |

| هشاشة سلسلة التوريد لأشباه الموصلات الحرجة | -0.5% | عالمي، مع تأثير حاد على أنظمة المراقبة عالية التقنية | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية لأنظمة بجانب السرير عالية الحدة

يمكن أن تكلف أجهزة مراقبة وحدة العناية المركزة كاملة المواصفات بين 15,000-50,000 دولار أمريكي لكل سرير ومصاريف الملكية مدى الحياة غالباً ما تضاعف هذا الرقم. تناولت Nihon Kohden القدرة على تحمل التكاليف بتقديم خطط اشتراك تجمع التدريب والصيانة، مما يقلل العوائق المسبقة لمقدمي الخدمات محدودي الموارد. فجوات البنية التحتية - مثل الطاقة غير الموثوقة وقدرة الهندسة السريرية المحدودة - تستمر في إعاقة التركيبات في العديد من المناطق منخفضة الدخل، مما يطيل فترات الاسترداد ويثبط المشاريع الرأسمالية.

مخاوف الأمن السيبراني والتشغيل البيني في أجهزة المراقبة المتصلة

بلغ مجموع نقاط الضعف في الأجهزة الطبية 993 في عام 2024، مما دفع إدارة الغذاء والدواء لمطالبة المصنعين بترقيع المنتجات طوال دورة حياتها. دمج أساطيل متعددة البائعين مع السجلات الإلكترونية يثير مشاكل التوافق التي يمكن أن تعرض معلومات الصحة المحمية، مما يقود المستشفيات لطلب التشفير ومصادقة الأجهزة وتقسيم الشبكة - متطلبات ترفع تكلفة التطوير وتطيل جداول الموافقة.

تحليل القطاعات

حسب نوع الجهاز: الأجهزة القابلة للارتداء تقود المراقبة من الجيل التالي

استحوذت الأنظمة المحمولة/اليدوية على 34.72% من الطلب في عام 2024، مفضلة لبصمتها المدمجة في إعدادات الطوارئ والجراحة والخطوة التنازلية حيث مساحة الأرضية مقيدة. الأجهزة القابلة للارتداء وعن بُعد، المعززة بحاصدات ضوئية عضوية تصل إلى كفاءة تحويل طاقة بنسبة 16.18%، من المتوقع أن تسجل أسرع معدل نمو سنوي مركب بنسبة 8.56% حتى عام 2030. نماذج الرعاية في عصر الجائحة صدقت على السلامة السريرية لالتقاط العلامات الحيوية غير المقيد، مما يدفع مقدمي الخدمات لوضع قابلية النقل أمام عمق الميزات عند تحديث الأساطيل. إعادة تصميم الأجهزة تخفف أيضاً من نقص أشباه الموصلات باستخدام مجموعات رقاقات أقل استهلاكاً للطاقة، مما يطيل عمر الخدمة ويسهل جداول الصيانة.

جهاز مراقبة حديثي الولادة اللاسلكي من SurePulse Medical يُظهر كيف يتم الآن توصيل دقة مستوى وحدة العناية المركزة لحديثي الولادة دون كابلات تقليدية، مما يقلل عبء العمل على مقدمي الرعاية ويحسن سلامة الجلد في الرضع الهشين. وحدات التحكم الثابتة بجانب السرير لا تزال تهيمن على الرعاية المركزة والجراحة لأنها تجمع تدفقات متعددة المعاملات وتتكامل مع برامج إنذار المستشفى الوسطية. ومع ذلك، يقوم البائعون بتضمين أجهزة راديو Bluetooth Low Energy في تلك وحدات التحكم بحيث يمكن أن تنعكس البيانات على أجهزة لوحية للأطباء، مما يسهل الانتقال نحو نظم بيئية لاسلكية بالكامل. المستشفيات التي توحد نظام تشغيل واحد لكل من الوحدات المحمولة والثابتة تكسب أيضاً توحيد الأمن السيبراني، معيار شراء مهم بشكل متزايد. نتيجة لذلك، خرائط طريق المنتجات عبر العلامات التجارية الرائدة تُظهر لغات تصميم متقاربة تعطي أولوية لمنافذ المستشعرات المعيارية وتوافق السحابة والتحليلات القائمة على الاشتراك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة العمرية للمرضى: موجة كبار السن تعيد تشكيل نماذج الرعاية

احتل البالغون 53.20% من الحصة في عام 2024، مما يعكس الحاجة الواسعة لجمع العلامات الحيوية الروتينية في أجنحة الطب والجراحة والقياس عن بُعد. تتوسع فئة كبار السن بمعدل نمو سنوي مركب قدره 9.67% مع شيخوخة السكان وتكثيف الأمراض المتعددة لمتطلبات المراقبة عبر مجالات القلب والأيض والجهاز التنفسي. درجات الهشاشة المستخدمة من قبل أطباء المستشفيات تعزز الحالة التجارية لأجهزة المراقبة المستمرة التي تكشف التدهور الطفيف أسرع من جولات الممرضات. المراقبة عن بُعد تسمح أيضاً لمرافق الرعاية طويلة الأمد برفع درجة المرضى قبل الأزمات، مما يقلل النقل الذي يمكن تجنبه إلى أقسام الطوارئ المكتظة.

في الطرف المقابل من الطيف، أصبحت طب حديثي الولادة متخصص عالي القيمة حيث تراقب الأنظمة البصرية بدون لمس الحركة ومعدل ضربات القلب دون مواد لاصقة يمكن أن تضر جلد الخدج. مراكز الأطفال تنشر أجهزة استشعار حيوية قابلة للتمدد ومتفاعلة مع الجلد تنثني مع النمو والنشاط لالتقاط بيانات القلب والجهاز التنفسي دون ألم. المراهقون يستفيدون من أجهزة الربو والسكري القابلة للارتداء المرتبطة بالسحابة التي تغذي لوحات معلومات الأطباء بالإضافة إلى تطبيقات الهواتف الذكية للوالدين، مما يعزز الالتزام. معاً، هذه الابتكارات المخصصة للعمر تمدد سوق أنظمة مراقبة المرضى خارج صوامع الرعاية الحادة التقليدية إلى المدارس والمنازل ومواقع التأهيل.

حسب المستخدم النهائي: إعدادات الرعاية المنزلية تسرّع توسع السوق

هيمنت المستشفيات ووحدات العناية المركزة على 68.56% من حجم سوق أنظمة مراقبة المرضى في عام 2024، مؤكدة دورها كمشتريين رئيسيين يطلبون التشغيل البيني مع السجلات الطبية الإلكترونية ومنصات القرار السريري. اقتصاديات الوحدة لا تزال تفضل عقود التجديد بالجملة كل خمس إلى سبع سنوات، مع التوحيد عبر الأقسام يقلل عبء التدريب وتعقيد قطع الغيار. الرعاية المنزلية، مع ذلك، ستنمو بمعدل نمو سنوي مركب قدره 10.28% حتى عام 2030 حيث تعويض CPT 99453-99458 يضمن الإيرادات للمراقبة الفسيولوجية عن بُعد، مما يجعل برامج المستشفى في المنزل مستدامة مالياً. بائعو الأجهزة الآن يحزمون محاور خلوية وأجهزة لوحية مكونة مسبقاً وخدمات لوجستية في مجموعات بداية يمكن للأطباء إرسالها مباشرة للمرضى.

مراكز الجراحة الخارجية تتطلب أجهزة مراقبة نحيلة قابلة للشحن تلبي إرشادات رعاية ما بعد التخدير بينما تمكن الخروج في نفس اليوم. العيادات المتخصصة تستفيد من القياس عن بُعد المخصص للأمراض - على سبيل المثال، مكاتب أمراض القلب تدمج رقع اضطراب النظم التي تملأ تلقائياً البيانات المنظمة في السجلات الإلكترونية. خدمات الطوارئ الطبية بدأت في نشر وحدات محمولة مقاومة تنقل العلامات الحيوية أثناء الطريق، مما يسمح لفرق الصدمات بتحضير الموارد قبل وصول سيارة الإسعاف. مرافق الرعاية طويلة الأمد تتبنى أجهزة قابلة للارتداء لكشف السقوط مرتبطة بأنظمة استدعاء الممرضات، مما يسد الفجوات أثناء نقص الموظفين. جماعياً، هذه الاحتياجات المتنوعة للمستخدم النهائي تشجع المصنعين على تقديم منصات معيارية تتوسع من مجموعات مريض واحد إلى مراكز قيادة مؤسسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: مراقبة الجهاز التنفسي تكتسب أولوية سريرية

هيمنت أمراض القلب بنسبة 37.81% من الحصة في عام 2024، مدعومة بمحركات الديناميكا الدموية للذكاء الاصطناعي مثل BD's HemoSphere Alta الذي يتنبأ بانخفاض ضغط الدم قبل دقائق ويقترح تدخلات السوائل أو مقبضات الأوعية. رقع تخطيط القلب القادرة على إخراج سبعة خيوط وتحليلات اضطراب النظم المستندة إلى السحابة تحل الآن محل مسجلات هولتر، مما يقصر دورات التشخيص لرجفان أذيني. مرضى ما بعد PCI يتلقون مجموعات قياس عن بُعد منزلية تدفع تنبيهات نقص التروية لأطباء القلب، مما يقلل إعادة الدخول.

مراقبة الجهاز التنفسي ستسجل أعلى معدل نمو سنوي مركب بنسبة 9.10% بعد أن سلط كوفيد-19 الضوء على نقص الأكسجة الصامت وإدارة التهوية غير الباضعة. حزم قياس ثاني أكسيد الكربون المستمر وقياس الأكسجين النبضي تساعد الأجنحة على كشف التدهور ساعات أسرع من الفحوصات النقطية، مما يحث على معايرة الأكسجين المبكرة. التطبيقات العصبية تستخدم خوارزميات رؤية الكمبيوتر لتمييز أحداث شبيهة بالصرع في أطفال وحدة العناية المركزة لحديثي الولادة من تدفقات فيديو مباشرة. قطاعات الجنين وحديثي الولادة تتبنى أدوات تنوع معدل ضربات القلب مثل مراقب NIPE الذي يقيس الألم وتوتر الجهاز العصبي التلقائي، مما يوجه جرعات التخدير. مراقبة درجة الحرارة والأيض وتتبع اللياقة متعدد المعاملات تكمل منافذ أصغر لكن نامية حيث تعبر أجهزة استشعار درجة المستهلك عتبات تنظيمية إلى الممارسة السريرية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 42.23% في عام 2024، مدعومة بتغطية Medicare للمراقبة عن بُعد والنشر على مستوى المؤسسة مثل شراكة Sutter Health لسبع سنوات مع GE HealthCare عبر 300 مرفق.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.93%، مدعومة بإصدار مهمة Ayushman Bharat الرقمية في الهند 568 مليون هوية صحية والتزام الصين بمعايير الصحة الرقمية المتماشية مع منظمة الصحة العالمية. الموردون الإقليميون يخصصون أجهزة مراقبة فعالة التكلفة للمستشفيات متوسطة المستوى سريعة النمو.

تستمر أوروبا في التبني المستقر حيث تفرض لائحة الأجهزة الطبية مراقبة ما بعد السوق، بينما تعوض DiGA الألمانية المسار السريع العلاجات المتصلة. جنوب وشرق أوروبا يستفيدان من صناديق الاتحاد الأوروبي الهيكلية لتحديث بنية مراقبة تحتية.

تُظهر أمريكا الجنوبية إمكانية مع الشركات البرازيلية مثل BR HomMed توسع نماذج وحدة العناية المركزة عن بُعد التي تسد فجوات الوصول الريفي. في الشرق الأوسط وأفريقيا، دول الخليج تستثمر بقوة في مراكز وحدة العناية المركزة الإلكترونية التي تركز المراقبة للمستشفيات التابعة.

المشهد التنافسي

التركز في السوق معتدل: قادة متنوعون - GE HealthCare وPhilips وMedtronic وMasimo وBD وNihon Kohden - يجمعون الأجهزة وتحليلات السحابة والخدمات المدارة. GE HealthCare تتشارك مع NVIDIA لتضمين التصوير المستقل في نظم المراقبة البيئية. Masimo تمتد خارج قياس الأكسجة بساعات W1 الصحية وSleep Halo، مدعومة بتحالف مراقبة عن بُعد مع UCHealth. Philips وMedtronic يدمجان قياس الأكسجة النبضي Nellcor وقياس ثاني أكسيد الكربون Microstream لتبسيط سير عمل الإنذار. الشركات الناشئة التي تركز على العلامات الحيوية بدون تلامس وخوارزميات ضغط الدم بدون كفة تضغط على الشركات الراسخة لتسريع البحث والتطوير.

قادة صناعة مراقبة المرضى متعددة المعاملات

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Becton, Dickinson and Company

General Electric Company (GE Healthcare)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يوليو 2025: وسعت Medtronic وPhilips تكامل قياس الأكسجة النبضي وقياس ثاني أكسيد الكربون ضمن أجهزة مراقبة Philips

- يناير 2025: بدأت GE HealthCare وSutter Health نشر لسبع سنوات للمراقبة والتصوير المدعوم بالذكاء الاصطناعي عبر 300 مرفق

نطاق تقرير سوق مراقبة المرضى متعددة المعاملات العالمي

حسب نطاق التقرير، أجهزة المراقبة متعددة المعاملات هي أجهزة تراقب معاملات متنوعة، مثل ضغط الدم الشرياني ومعدل ضربات القلب ودرجة حرارة الجسم والجلد وقياس الأكسجة وقياس ثاني أكسيد الكربون. أصبحت هذه الأجهزة شائعة لأنها صغيرة ومحمولة وسهلة الاستخدام. التقارير الدورية والتنبيهات الفورية لأي تغييرات مفاجئة في صحة المرضى المرضى قد تسمح للناس بالتصرف بسرعة وإنقاذ حياة الشخص المعرض للخطر. يتم تقسيم سوق مراقبة المرضى متعددة المعاملات حسب نوع الجهاز (محمول وثابت)، ومستوى الحدة (مستوى حدة عالي، ومستوى حدة متوسط، ومستوى حدة منخفض)، والمنطقة المستهدفة (أمراض القلب، وعلم الأعصاب، والجهاز التنفسي، والجنين وحديثي الولادة، ومراقبة درجة الحرارة، والمناطق المستهدفة الأخرى)، والمستخدم النهائي (المستشفيات والرعاية الصحية المنزلية)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية، والشرق الأوسط، وأفريقيا). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة بـ (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة المراقبة المحمولة / اليدوية |

| أجهزة المراقبة القابلة للارتداء / عن بُعد |

| ثابت |

| أجهزة المراقبة اللاسلكية المتكاملة |

| حديثي الولادة |

| الأطفال |

| البالغين |

| كبار السن |

| المستشفيات ووحدات العناية المركزة |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| إعدادات الرعاية المنزلية |

| خدمات الطوارئ الطبية |

| أمراض القلب |

| علم الأعصاب |

| الجهاز التنفسي |

| الجنين وحديثي الولادة |

| مراقبة درجة الحرارة |

| التطبيقات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الجهاز (القيمة) | أجهزة المراقبة المحمولة / اليدوية | |

| أجهزة المراقبة القابلة للارتداء / عن بُعد | ||

| ثابت | ||

| أجهزة المراقبة اللاسلكية المتكاملة | ||

| حسب الفئة العمرية للمرضى (القيمة) | حديثي الولادة | |

| الأطفال | ||

| البالغين | ||

| كبار السن | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات ووحدات العناية المركزة | |

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| إعدادات الرعاية المنزلية | ||

| خدمات الطوارئ الطبية | ||

| حسب التطبيق (القيمة) | أمراض القلب | |

| علم الأعصاب | ||

| الجهاز التنفسي | ||

| الجنين وحديثي الولادة | ||

| مراقبة درجة الحرارة | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

كم يبلغ حجم سوق أنظمة مراقبة المرضى اليوم وكم سرعة نموه؟

وصل حجم سوق أنظمة مراقبة المرضى إلى 12.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17.64 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 7.84%.

أي فئة جهاز تتوسع بأسرع وتيرة؟

من المتوقع أن تنمو أجهزة المراقبة القابلة للارتداء وعن بُعد بمعدل نمو سنوي مركب قدره 8.56%، متفوقة على جميع أنواع الأجهزة الأخرى حيث تصغير أجهزة الاستشعار وحوافز التعويض تفضل مراقبة المنزل المستمرة.

ما الذي يدفع الارتفاع في الطلب في آسيا والمحيط الهادئ؟

برامج الصحة الرقمية واسعة النطاق مثل مهمة Ayushman Bharat الرقمية في الهند والتزام الصين بأطر التشغيل البيني لمنظمة الصحة العالمية يدعمان معدل نمو سنوي مركب قدره 10.93% عبر آسيا والمحيط الهادئ.

لماذا تستثمر المستشفيات في أجهزة المراقبة المحمولة؟

ارتفاع حدة المرضى ونقص الموظفين والحاجة لتقليل النقل داخل المستشفيات تدفع المستشفيات لتبني وحدات مراقبة متعددة المعاملات محمولة تحافظ على دقة مستوى وحدة العناية المركزة بجانب السرير.

كيف تؤثر التعويضات على تبني المراقبة عن بُعد؟

مدفوعات Medicare الأمريكية CPT 99453-99458 والمخططات الأوروبية المشابهة تعوض مقدمي الخدمات لإعداد الجهاز ونقل البيانات ومراجعة الطبيب، مما يجعل المراقبة الفسيولوجية عن بُعد مستدامة مالياً.

أي تطبيق سريري يُظهر أعلى إمكانية نمو؟

تقود مراقبة الجهاز التنفسي بمعدل نمو سنوي مركب متوقع قدره 9.10% حيث تؤكد نماذج رعاية ما بعد كوفيد على الكشف المبكر لتدهور التهوية ومتابعة تشبع الأكسجين المستمر.

آخر تحديث للصفحة في: