حجم وحصة سوق مشغل الشبكة الافتراضية المحمولة (شبكة المحمول الافتراضية)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

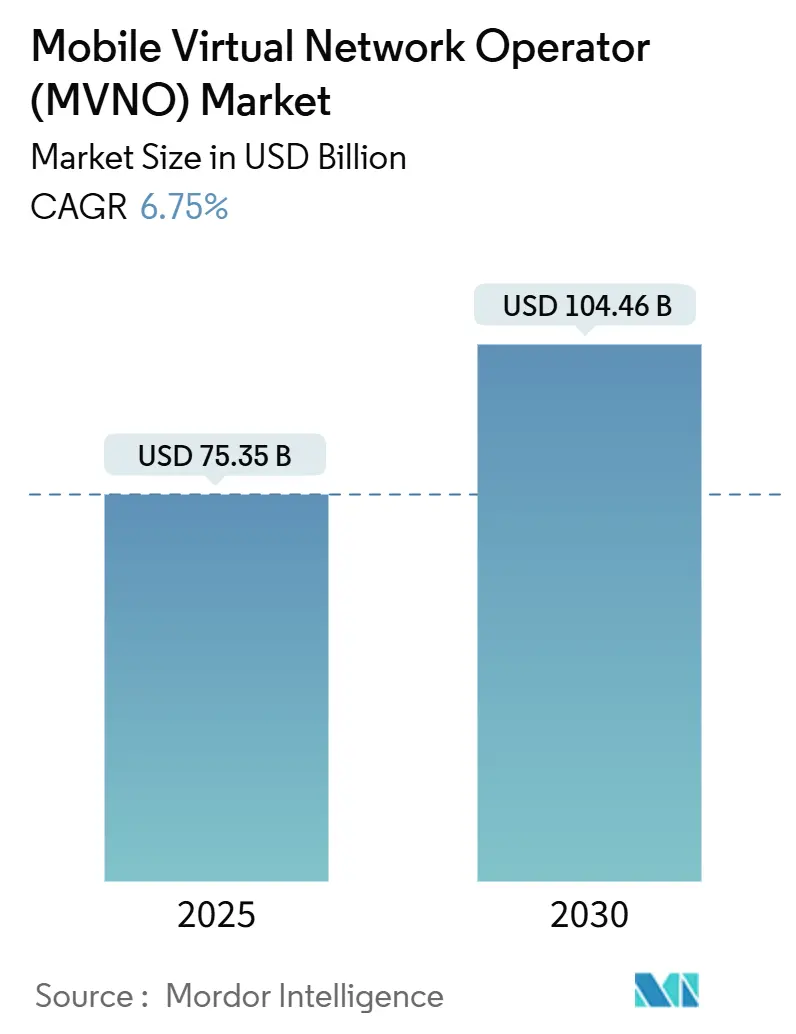

| حجم السوق (2025) | 75.35 مليار دولار أمريكي |

| حجم السوق (2030) | 104.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.75% CAGR |

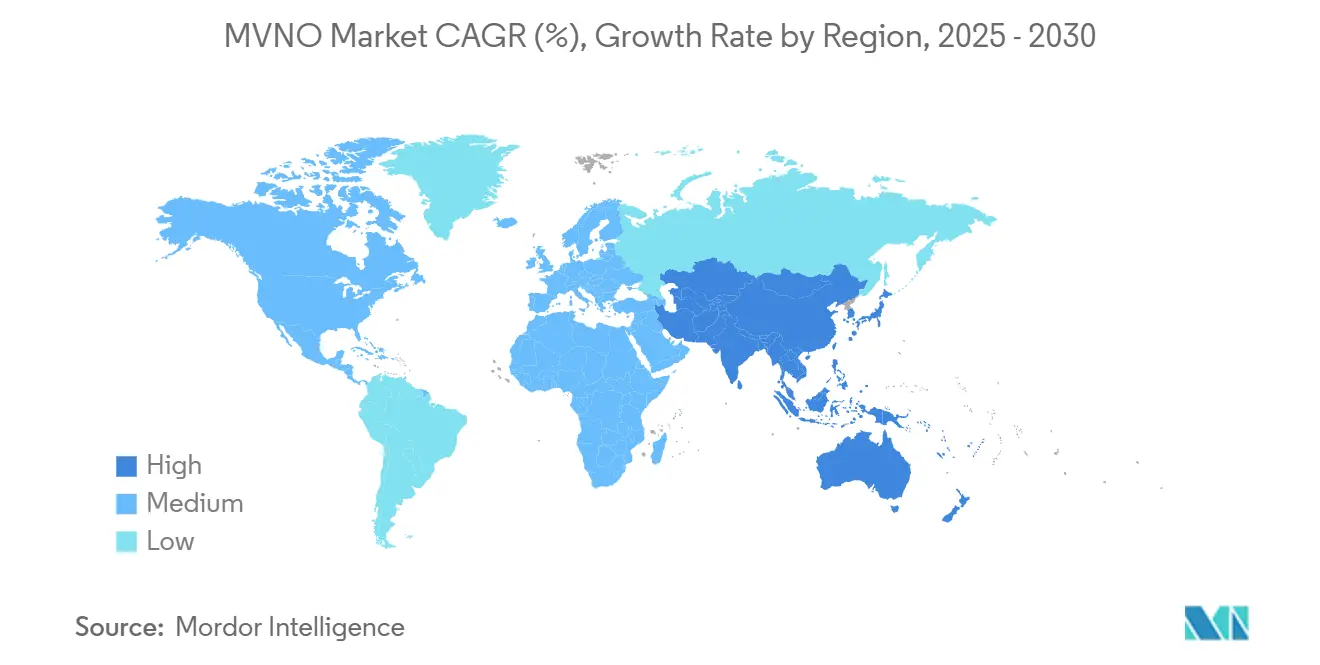

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

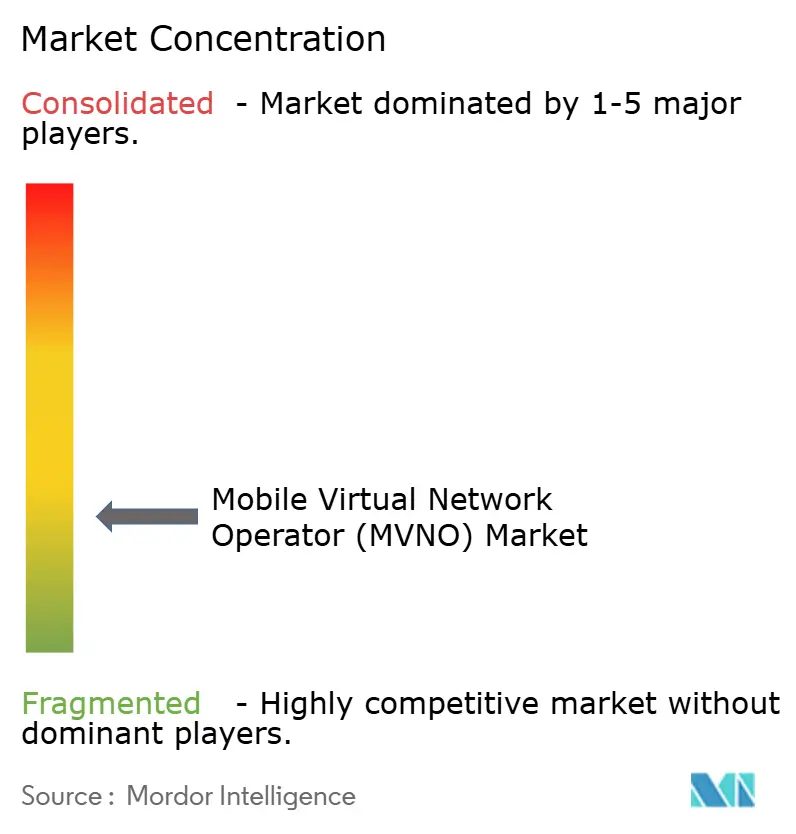

| تركيز السوق | منخفض |

اللاعبين الرئيسيين-Market-ML.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مشغل الشبكة الافتراضية المحمولة (شبكة المحمول الافتراضية) من قبل Mordor ذكاء

وصل حجم سوق مشغل الشبكة الافتراضية المحمولة إلى 75.35 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 104.46 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.75%.[1]Verizon الاتصالات, "Verizon Completes TracFone اكتساب," verizon.com يعكس النمو قدرة القطاع على الازدهار وسط ضغوط الأسعار، مدفوعاً بتقارب التكنولوجيا المالية والاتصالات، وإصلاحات أسعار الجملة، والتحول نحو التفعيل المدعوم بـ eSIM. تُظهر الشراكات مثل طرح Revolut لخدمة شبكة المحمول الافتراضية في المملكة المتحدة وألمانيا وإطلاق خدمة Nubank في البرازيل الخط الضبابي بين الخدمات المصرفية والاتصال. في الوقت ذاته، يقوم المنظمون في أسواق مثل كوريا الجنوبية بخفض رسوم الجملة بنسبة تصل إلى 52%، مما يعيد تشكيل الاقتصاديات التنافسية. يسيطر نموذج النشر السحابي بالفعل على 57% من سوق مشغل الشبكة الافتراضية المحمولة، وتتوسع المنصات السحابية الأصلية بمعدل نمو سنوي مركب قدره 10.6% بناءً على انخفاض النفقات الرأسمالية ودورات الإطلاق الأسرع. يعتمد التمييز التنافسي بشكل متزايد على تقسيم شبكة 5 جرام وروابط القمر الصناعي إلى الخلية وإضفاء الطابع الشخصي على الخدمة المدفوعة بالذكاء الاصطناعي.

النقاط الرئيسية للتقرير

- حسب نموذج النشر، استحوذت الحلول السحابية على 57% من حصة سوق مشغل الشبكة الافتراضية المحمولة في عام 2024، بينما من المتوقع أن تتوسع العروض السحابية الأصلية بمعدل نمو سنوي مركب قدره 10.6% حتى عام 2030.

- حسب طريقة التشغيل، تصدرت MVNOs الكاملة بحصة إيرادات قدرها 41% في عام 2024، بينما تنمو MVNOs الخفيفة/العلامة التجارية بمعدل نمو سنوي مركب قدره 13.2% حتى عام 2030.

- حسب نوع المشترك، مثلت الخطوط الاستهلاكية 62% من حجم سوق مشغل الشبكة الافتراضية المحمولة في عام 2024، ومع ذلك من المتوقع أن ترتفع اشتراكات إنترنت الأشياء المحددة بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030.

- حسب التطبيق، استحوذت خدمات الخصم على حصة قدرها 28.5% في عام 2024، بينما تتقدم اتصالات M2M الخلوية بمعدل نمو سنوي مركب قدره 15.7% حتى عام 2030.

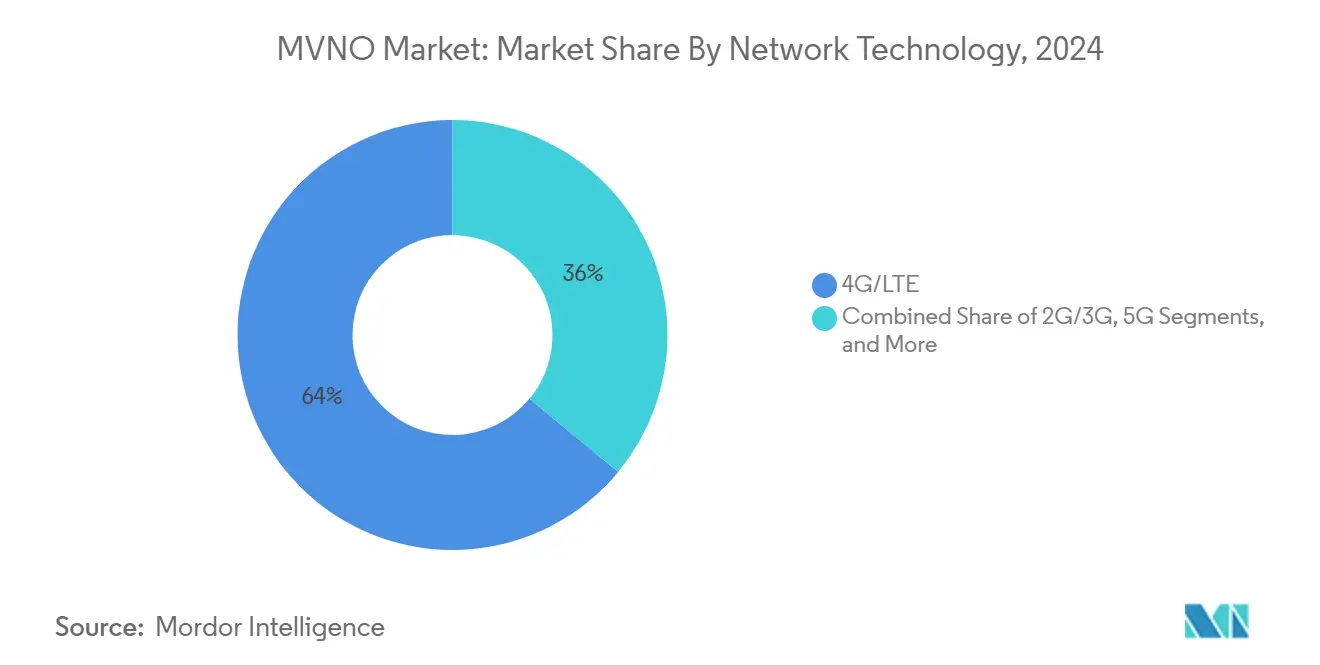

- حسب تقنية الشبكة، سيطرت 4G/إل تي إي على 64% من الحصة في عام 2024، بينما تتزايد اشتراكات 5 جرام بمعدل نمو سنوي مركب قدره 28.5% حتى عام 2030.

- حسب قناة التوزيع، احتفظت منافذ البيع بالتجزئة التقليدية بحصة 48% في عام 2024، ولكن المبيعات عبر الإنترنت/الرقمية فقط تتوسع بمعدل نمو سنوي مركب قدره 17.8% حتى عام 2030.

- حسب الجغرافيا، حصلت أمريكا الشمالية على 38.5% من حصة سوق مشغل الشبكة الافتراضية المحمولة في عام 2024، بينما تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.1% بين عامي 2025-2030.

اتجاهات ورؤى سوق مشغل الشبكة الافتراضية المحمولة (شبكة المحمول الافتراضية) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع قاعدة المشتركين في الهاتف المحمول وانتشار الهواتف الذكية | +1.2% | عالمي (الأقوى في آسيا والمحيط الهادئ وأفريقيا) | المدى المتوسط (2-4 سنوات) |

| الطلب على خطط الصوت والبيانات منخفضة التكلفة | +0.8% | عالمي (الأسواق الناشئة) | المدى القصير (≤ سنتان) |

| توسع اتصالات إنترنت الأشياء/M2M | +1.5% | عالمي (بقيادة أمريكا الشمالية وأوروبا) | المدى الطويل (≥ 4 سنوات) |

| الدفع التنظيمي للوصول المفتوح بالجملة وeSIM | +0.9% | أوروبا، أمريكا الشمالية، أسواق مختارة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تقارب التكنولوجيا المالية والاتصالات | +0.7% | أوروبا، أمريكا اللاتينية، أسواق مختارة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| شراكات القمر الصناعي إلى الخلية | +0.4% | عالمي (ريفي ونائي) | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع قاعدة المشتركين في الهاتف المحمول وانتشار الهواتف الذكية

تجاوزت الاتصالات المحمولة 1.8 مليار في آسيا والمحيط الهادئ بنهاية عام 2023، أي ما يعادل 63% من انتشار السكان ومساهمة 880 مليار دولار أمريكي في الناتج المحلي الإجمالي الإقليمي.[2]GSMA, "ال جوال Economy آسيا المحيط الهادئ 2024," gsma.com تفتح الزيادة فرصاً قابلة للعنونة للمشغلين الذين يصممون الخطط لتناسب الشباب أو مجموعات المهاجرين داخل سوق مشغل الشبكة الافتراضية المحمولة. استحوذت Globe فيلبيني على الطلب الريفي مع الوصول اللاسلكي الثابت، بينما تستهدف العلامة التجارية "by.أنت" من Telkomsel التي تعتمد على التطبيقات أولاً السكان الأصليين الرقميين. لا تزال البلدان مثل بنغلاديش والهند وباكستان تظهر فجوات استخدام واسعة، مما يوفر للمشغلين الافتراضيين المحمولين المعتمدين على التكلفة مساراً للتوسع. تؤدي الملكية العالية للهواتف الذكية إلى عادات استهلاك كثيفة للبيانات، مما يعزز التعريفات المبنية على الاستخدام الشائعة في عروض شبكة المحمول الافتراضية. هذه العوامل مجتمعة ترفع آفاق التبني خلال منتصف العقد.

الطلب على خطط الصوت والبيانات منخفضة التكلفة

يؤدي التضخم المستمر إلى زيادة حساسية المستهلك للقيمة، مما يسحب التحول نحو مزودي الخدمة المركزين على الميزانية داخل سوق مشغل الشبكة الافتراضية المحمولة. في المملكة المتحدة، فقدت MNOs الراسخة خطوط العقود لأول مرة في أواخر عام 2024، بينما أضافت MVNOs 1.7 مليون مشترك. تبيع MobileX حزماً مخصصة بالذكاء الاصطناعي من 3.48 دولار أمريكي شهرياً وتحافظ على معدل تحول أقل من 0.5%، مما يوضح كيف تحافظ الأسعار المدفوعة بالبيانات على الولاء. يقلل التوزيع عبر الإنترنت من النفقات العامة للبيع بالتجزئة، مما يتيح خصومات أعمق، ويقلل الدعم المبني على التطبيقات من تكلفة الخدمة. رغم أن التوحيد من قبل شركات النقل المضيفة يهدد المستقلين، تعوض MVNOs الرشيقة عيوب النطاق من خلال شراكات العلامة التجارية والإحالات المبنية على المجتمع، مما يطيل نافزة استيعاب الأرباح.

توسع اتصالات إنترنت الأشياء/M2M

تتسارع أجندات المؤسسات الرقمية بينما تسعى الشركات للحصول على روابط منتشرة ومنخفضة الطاقة للخدمات اللوجستية والطاقة والزراعة. توفر تحالفات Transatel مع Stellar وSkylo وSateliot تغطية عالمية بنسبة 100% من خلال مزج الشبكات الأرضية وغير الأرضية، مما يحول الفجوات الجغرافية إلى مجمعات إيرادات. تدمج OQ تكنولوجيا القمر الصناعي 5 جرام ضيق النطاق لإنترنت الأشياء لتمديد الوصول خارج الأبراج الأرضية. تتوقع الدراسات الصناعية أن تصل القيمة القابلة للعنونة لخدمة تقسيم الشبكة إلى 300 مليار دولار أمريكي بحلول عام 2025، وهو رياح خلفية كبيرة لسوق مشغل الشبكة الافتراضية المحمولة. تتيح النوى المستقلة 5 جرام للمشغلين الافتراضيين المحمولين نحت ممرات افتراضية مخصصة للقياس عن بُعد أو المهام الحرجة، وهي ميزة غير متاحة في نماذج البائع بالتجزئة القديمة. بينما تقوم المؤسسات بإسناد إدارة الاتصال خارجياً، يمكن للمشغلين الافتراضيين المحمولين تقديم SLAs منسقة بـ ARPU مميز.

الدفع التنظيمي للوصول المفتوح بالجملة والدخول المدعوم بـ eSIM

تؤدي السياسات الهادفة لخفض الحواجز الهيكلية إلى رفع سرعة الداخلين الجدد داخل سوق مشغل الشبكة الافتراضية المحمولة. يفتح إطار عمل FCC للتغطية التكميلية من الفضاء الطريق للتعاون القمر الصناعي-الأرضي لخدمة مباشرة إلى الجهاز.[3]Federal الاتصالات Commission, "Supplemental Coverage from فضاء," fcc.gov سيقدم منظم الاتصالات الكندي تجميع ألف كتلة بحلول أكتوبر 2025 لتخفيف نقص الأرقام. من المتوقع أن يقفز تبني eSIM من مليار هاتف ذكي في عام 2025 إلى 6.9 مليار بحلول عام 2030، مما يلغي لوجستيات SIM الفيزيائية ويقلص تكاليف الإعداد. تقترح Bundesnetzagentur الألمانية ولايات تغطية ريفية بنسبة 99% تفيد بشكل غير مباشر MVNOs عبر شروط جملة محسنة.[4]Bundesnetzagentur, "Consultation على Extension ل تكرار Usage Rights," bundesnetzagentur.دي تعمل حدود إنهاء الصوت الموحدة في الاتحاد الأوروبي البالغة 0.2 يورو في الدقيقة على تبسيط الامتثال للأسعار عبر الحدود.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ضغط الهامش من المنافسة السعرية الشديدة | -1.1% | عالمي (الأسواق الناضجة) | المدى القصير (≤ سنتان) |

| الاعتماد على MNOs المضيفة لجودة الشبكة ورسوم الجملة | -0.8% | عالمي (يختلف حسب التنظيم) | المدى المتوسط (2-4 سنوات) |

| سيطرة OEM للجهاز على ملكية eSIM تتجاوز نموذج شبكة المحمول الافتراضية | -0.6% | عالمي (بقيادة أمريكا الشمالية وأوروبا) | المدى المتوسط (2-4 سنوات) |

| مشاركة الطيف الخاص تتيح للمؤسسات توفير الخدمة ذاتياً | -0.4% | أمريكا الشمالية، أوروبا، أسواق مختارة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغط الهامش من المنافسة السعرية الشديدة

يؤدي انخفاض احتكاك التبديل ووفرة العلامات الفرعية إلى دفع التعريفات نحو التكلفة، مما يضغط على EBITDA عبر سوق مشغل الشبكة الافتراضية المحمولة. حاربت Lycamobile خسائر بقيمة 25.1 مليون جنيه إسترليني في عام 2022 رغم 1.7 مليون خط في المملكة المتحدة، محملة بنزاع ضريبة القيمة المضافة بقيمة 51 مليون جنيه إسترليني وانقطاعات طويلة في خدمة 5 جرام. تكثف MNOs المضيفة حرب الأسعار من خلال العلامات التجارية المخفضة المملوكة، مما يقوض المستقلين. يلاحظ مؤسس MobileX بيتر أدرتون أن استحواذ MNO على TracFone وMint جوال يترك شركاء جملة أقل، مما يشدد على نفوذ التفاوض. يضيف اندماج VodafoneThree المكتمل في عام 2025 مزيداً من ضغط النطاق في المملكة المتحدة، مما يجبر MVNOs الأصغر إما على التخصص أو قبول عروض الشراء.

الاعتماد على MNOs المضيفة لجودة الشبكة ورسوم الجملة

يبقى استقلال شبكة المحمول الافتراضية محدوداً ببنود عقد الجملة التي تحكم QoS والتجوال وترقيات الطيف. يُظهر نزاع T-جوال مع شريك المنصة Roccstar لاسلكي، الذي يزعم خسائر بقيمة 3.8 مليون دولار أمريكي بسبب سوء التعامل مع الانقطاع، كيف تتسلسل الخلل التقني على مستوى الناقل إلى ضرر للعلامة التجارية للمشغلين الافتراضيين المحمولين. طلب المنظمون في المملكة المتحدة تنازلات في اندماج VodafoneThree لحماية وصول شبكة المحمول الافتراضية، لكن ثبات الإنفاذ يختلف عبر الولايات القضائية. تسلط حوادث تدهور الخدمة، مثل انقطاع Lycamobile لمدة شهر في 5 جرام المرتبط بمعاملات APN، الضوء على الهشاشة التشغيلية. رغم أن السياسات مثل تخفيضات معدل الجملة المنظمة مسبقاً في كوريا الجنوبية تحسن الهوامش، تستمر الأطر العالمية غير المتسقة في الحفاظ على مخاطر التبعية.

تحليل القطاعات

حسب نموذج النشر: الهيكل السحابي الأصلي يقود الابتكار

مثلت عمليات النشر السحابية 57% من سوق مشغل الشبكة الافتراضية المحمولة في عام 2024، مما يعكس الهجرة السريعة نحو البنية التحتية القابلة للتطوير التي تخفض النفقات الرأسمالية. تسجل المنصات السحابية الأصلية معدل نمو سنوي مركب قدره 10.6% حتى عام 2030 بينما يسعى المشغلون للحصول على قدرة مرنة أثناء ذروة حركة المرور وإدارة التصحيحات التلقائية. يتيح التحول طرح ميزات أسرع ويسهل أدوات الاحتفاظ المبنية على الذكاء الاصطناعي التي تبقي تحول العملاء تحت 1%. يجلب العرض المشترك من CompaxDigital مع T-جوال مكدسات BSS/OSS المتقدمة إلى MVNOs من الدرجة المتوسطة، مما يقلل أوقات الإطلاق من أشهر إلى أسابيع. جمعت الشركات الناشئة مثل Gigs 73 مليون دولار أمريكي لتسويق "شبكة المحمول الافتراضية-في-أ-box"، مما يؤكد شهية رأس المال الاستثماري للداخلين الخفيفين في الأصول.

تدعم مرونة السحابة كذلك تقسيم شبكة 5 جرام لأن النوى المُفترضة تخصص عرض النطاق الترددي عند الطلب. هذه المرونة تجهز MVNOs لاستهداف القطاعات الدقيقة مثل اللاعبين أو مزودي الطب عن بُعد دون الإفراط في شراء القدرة من MNOs المضيفة. على العكس، تبقى التركيبات المحلية ذات صلة لعملاء الدفاع أو المصارف الذين يتطلبون استضافة بيانات سيادية. تعطي الإستراتيجية المختلطة - مستوى إدارة السحابة مقترن بوظائف مستوى المستخدم في موقع الحافة - MVNOs الكاملة أماناً دقيقاً بينما لا تزال تحصد مكاسب الأتمتة. مع انخفاض زمن استجابة السحابة العامة تحت 10 مللي ثانية في العديد من المدن الكبرى، ستستمر الحالة الاقتصادية للنوى الخارجية الكاملة في التقوي.

حسب طريقة التشغيل: MVNOs الكاملة تتصدر رغم نمو النموذج الخفيف

حصلت MVNOs الكاملة على حصة إيرادات قدرها 41% في عام 2024، مستفيدة من ملكية SIM المباشرة وسيطرة HLR/HSS وبيانات دورة حياة العميل الكاملة. تستحوذ على ARPU أعلى من خلال تجميع الخدمات ذات القيمة المضافة مثل المحتوى أو التخزين السحابي. إلا أن MVNOs الخفيفة أو العلامة التجارية تتوسع بمعدل نمو سنوي مركب قدره 13.2% بسبب الوصول الأسرع للسوق والحد الأدنى من رأس المال المقدم. تنجذب شركات التجزئة والتطبيقات نحو هذا النموذج الأخف لإضافة الاتصال للنظم البيئية الحالية دون خبرة اتصالات عميقة.

تقدم بناءات مشغل الخدمة حلاً وسطاً، مما يتيح ملكية الفواتير والسياسة أثناء استئجار النواة. لا تزال اتفاقيات البائع بالتجزئة تجذب تجار الصناديق الكبيرة مثل Walmart التي تستفيد من حركة المرور في المتاجر لبيع الحزم المدفوعة مسبقاً. أظهرت شركة 1&1 الألمانية مساراً للحراك التصاعدي، متطورة من شبكة المحمول الافتراضية كامل إلى MNO الرابع في البلاد بعد تأمين طيف 5 جرام. يوفر هذا التطور نموذجاً للمشغلين الطموحين بمجرد تجاوز قاعدة المشتركين للكتلة الحرجة. ومع ذلك من المرجح أن تنتشر النماذج الخفيفة بشكل أسرع، منشطة سوق مشغل الشبكة الافتراضية المحمولة من خلال خفض حواجز دخول العلامة التجارية.

حسب نوع المشترك: قطاعات المؤسسة وإنترنت الأشياء تقود النمو

احتفظ المستهلكون بـ 62% من سوق مشغل الشبكة الافتراضية المحمولة في عام 2024، لكن الخطوط المركزة على إنترنت الأشياء تتسلق بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030. تنجذب المؤسسات إلى حزم SLA المضمونة والفوترة الموحدة عبر الجغرافيات. غالباً ما تبقى وحدات إنترنت الأشياء نشطة لعقد من الزمن، مما يقدم تدفقات نقدية بطراز الإيرادات السنوية. تدفع عمليات النشر الخاصة 5 جرام في التصنيع والرعاية الصحية الطلب على شرائح مخصصة يمكن للمشغلين الافتراضيين المحمولين إدارتها عن بُعد، مما يعزز اللزوجة واستقرار ARPU.

تدفع تطبيقات تتبع الأسطول ونشر العدادات الذكية أحجام SIM، مع طلب بعض مرافق الطاقة لـ eSIMs متعددة الشبكات للتخفيف من انقطاعات الناقل الواحد. يبرز ممر آسيا والمحيط الهادئ: تتوقع GSMA ذكاء أن تمثل 5 جرام الخاصة أكثر من 20% من إيرادات الشبكة للمؤسسات في المنطقة بحلول عام 2025. من خلال ربط الاتصال بلوحات معلومات التحليلات، ترتقي MVNOs في مكدس القيمة، مما يوسد الهوامش ضد حروب الأسعار الاستهلاكية. ستكون هذه الإستراتيجية ذات المسارين - حجم المستهلك بالإضافة إلى عائد المؤسسة - محورية للأرباح طويلة المدى.

حسب التطبيق: قطاعات M2M والخصم تظهر اتجاهات متباينة

لا تزال مقترحات الخصم تسيطر على 28.5% من سوق مشغل الشبكة الافتراضية المحمولة في عام 2024، شاهد على الوعي التكاليفي المستمر بين مستخدمي الدفع المسبق. ومع ذلك تتقدم تطبيقات M2M الخلوية بمعدل نمو سنوي مركب قدره 15.7% بينما تدمج الصناعات الاتصال عميقاً في العمليات. تلبي الحزم المركزة على الأعمال الشركات الصغيرة والمتوسطة التي تحتاج خططاً موثوقة ولكن بأسعار معقولة، بينما ينجذب المستخدمون كثيفو الإعلام إلى الطبقات غير المحدودة المصممة للبث.

تستفيد العروض ذات العلامة التجارية للتجزئة مثل Tesco جوال من حركة البقالة لبيع الصوت والبيانات بالعرض المتقاطع، موسعة الشراكة مع O2 لعقد آخر لخدمة 5.5 مليون خط. تستفيد الخدمات المركزة على التجوال من eSIM لتقديم ملفات البلد الفورية دون زيارات الكشك. تبقى الخطط الموجهة للمهاجرين مرنة بسبب أسعار الصوت الدولية المتخصصة. مع اكتساب جملة العلامة البيضاء زخماً، تقدم MVNOs بشكل متزايد مكدسات الخلفية التي تتيح للأطراف الثالثة الدخول دون معرفة الاتصالات، مما يقود إيرادات ترخيص إضافية.

حسب تقنية الشبكة: تبني 5G يتسارع

لا تزال 4G/إل تي إي تدعم 64% من الخدمات في عام 2024، لكن اشتراكات 5 جرام داخل سوق مشغل الشبكة الافتراضية المحمولة ترتفع بمعدل نمو سنوي مركب قدره 28.5% بينما توسع MNOs المضيفة التغطية المستقلة. يبلغ مشغلون مثل BT في المملكة المتحدة عن تحسينات الكمون التي تعزز الألعاب السحابية عبر الشبكات المقسمة ispreview.co.المملكة المتحدة. تدعم نواة Reliance Jio المستقلة 5 جرام على الصعيد الوطني بالفعل أنواع شرائح متعددة لـ FWA والألعاب وVPNs المؤسسية. تكمل خيارات القمر الصناعي/NTN الوصول الأرضي، خاصة حيث تخصص الحكومات طيفاً للروابط التكميلية.

تسرع شروق شمس 3G هجرة VoLTE؛ يخفف طرح Lycamobile لاستدعاء واي-فاي من انخفاضات التغطية أثناء الانتقال. تتيح هيكلة 5 جرام المبنية على الخدمة للمشغلين الافتراضيين المحمولين سحب KPIs الشبكة عبر APIs مفتوحة، مما يتيح الشحن في الوقت الفعلي وضمان الخبرة. مقترن بتحليلات الذكاء الاصطناعي، تمهد هذه القدرة الطريق لضمانات QoE على مستوى المستخدم، رافعة التمييز خارج حجم البيانات الخام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يتسارع

استحوذت المتاجر الفيزيائية على 48% من إضافات المشتركين في عام 2024، مستفيدة من تمويل الأجهزة والدعم العملي. ومع ذلك، يتسلق الإعداد عبر الإنترنت فقط بمعدل نمو سنوي مركب قدره 17.8% بينما يزيل eSIM الحاجة لالتقاط البلاستيك. ينشط عملاء MobileX الخدمة في أقل من خمس دقائق عبر رمز QR، مثالاً على الرحلات الخالية من الاحتكاك. تشاركت علامة أسلوب الحياة Ethika مع الناقل لوضع رموز QR على الملابس، مكافأة العملاء بالعمولة، نهج إبداعي للتوزيع التابع.

تستمر صالات العلامة الفرعية للناقل في خدمة الطبقات ذات الدخل المرتفع التي تقدر المساعدة الشخصية. يوسع تجار الجملة الطرف الثالث الوصول، خاصة في الجيوب الريفية حيث تبيع متاجر الملائمة قسائم الشحن. تقلل بوابات الرعاية الذاتية المركزة على التطبيق من مكالمات الخدمة، وتتعامل الروبوتات المدمجة مع مبادلات SIM وترقيات الخطة، مما يخفض نفقات التشغيل. مع ارتفاع الثقافة الرقمية عالمياً، من المرجح أن تتجاوز الإنترنت الطوب والملاط قبل نهاية العقد، مما يعزز تكتيكات البيع المرتفع المدفوعة بالبيانات.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق مشغل الشبكة الافتراضية المحمولة بحصة 38.5% في عام 2024، مدعومة بمستويات ARPU أربعة أضعاف المتوسط العالمي ومناخ تنظيمي يعزز المنافسة بالجملة. يستفيد المشغلون من قواعد ما بعد الدفع الكبيرة لبيع العلامات الفرعية لقطاع القيمة بشكل مرتفع دون أكل العلامات المتميزة. أضاف استحواذ TracFone من قبل Verizon 20 مليون مستخدم مدفوع مسبقاً، مؤكداً الوزن الاستراتيجي للقطاع.

تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.1% ومن المقرر أن تتجاوز أوروبا في الإضافات الإجمالية بحلول عام 2027، مدفوعة بقابلية تحمل الهواتف الذكية ومزادات الطيف المحررة في الهند وإندونيسيا والصين. تجعل الولايات الحكومية للوصول المفتوح بالإضافة إلى طرح 5 جرام السريع المنطقة أرضاً خصبة للمشغلين الافتراضيين المحمولين المدعومين بالتكنولوجيا المالية التي تستهدف السكان غير المصرفيين. يجد الداخلون السحابيون الأصليون أيضاً مواهب مطورين وفيرة، مما يخفض تكلفة التشغيل لكل SIM.

تحافظ أوروبا على نمو مشتركين ثابت بينما ينسق المنظمون معدلات الإنهاء ورسوم التجوال، نعمة للمشغلين الافتراضيين المحمولين العابرة للحدود. تخطط كيان VodafoneThree في المملكة المتحدة لاستثمار 11 مليار جنيه إسترليني على مدى ثماني سنوات لكن يجب أن تكرم التعهدات لدعم ثلاثة MVNOs مستقلة على الأقل، محافظة على الكثافة التنافسية. تكتسب المجموعات الناشئة في الشرق الأوسط وأفريقيا زخماً بينما ينشر المشغلون APIs الشبكة لشركاء التكنولوجيا المالية المحلية، بينما يتسارع اتجاه التقارب في أمريكا اللاتينية بعد توسع Nubank. مجتمعة، تضع هذه الديناميكيات الجغرافيا كعدسة حرجة لتعديلات الذهاب للسوق داخل سوق مشغل الشبكة الافتراضية المحمولة.

المشهد التنافسي

سوق مشغل الشبكة الافتراضية المحمولة مجزأ بشكل معتدل، رغم أن التوحيد تسارع في عامي 2024-2025 بينما امتصت MNOs اللاعبين على نطاق وتابعت الأسهم الخاصة استراتيجيات التجميع. يجسد شراء Waterland خاص عدالة المعلق لـ Lebara، المقوم بأكثر من 14 مليار يورو، اعتقاد الرعاة الماليين في رؤية التدفق النقدي. تيح صفقة Verizon لـ TracFone بقيمة 3.125 مليار دولار أمريكي للناقل استهداف القطاعات الحساسة للسعر دون تخفيف علامتها التجارية الرئيسية. تُظهر الاندماجات في إندونيسيا (XL Axiata-Smartfren) والمملكة المتحدة (VodafoneThree) جهود الناقل لتجميع الطيف والنفقات الرأسمالية لـ 5 جرام على الصعيد الوطني.

الحافة التكنولوجية رافعة حاسمة. ينشر قادة السوق الذكاء الاصطناعي للتنبؤ بالتحول، مع MobileX تبلغ عن تحول أقل من 0.5% بفضل تحفيزات السعر المبنية على الاستخدام. يحرر تبني eSIM المشغلين من تكاليف اللوجستيات، مساعداً في توسع الداخلين الرقميين الأصليين. يمكن تقسيم شبكة 5 جرام MVNOs المتخصصة من توفير شرائح خاصة بالصناعة، فاتحة إيرادات المؤسسة المتميزة. يخفض بائعو "شبكة المحمول الافتراضية-كخدمة" مثل Gigs حواجز الدخول للعلامات التجارية غير الاتصالات، حاقنين شعارات منافسة جديدة في سوق مشغل الشبكة الافتراضية المحمولة.

تختلف الكثافة التنافسية حسب المنطقة. تحصي أوروبا أكثر من 140 شبكة المحمول الافتراضية نشط، بينما تستضيف أفريقيا أقل من 20، مما يشير لمدرج للاختراق. ومع ذلك تحافظ رافعة MNO المضيفة على أسعار الجملة على قوة المشتري. يميز المشغلون الناجحون عبر قربة العلامة التجارية - تدمج Tesco جوال نقاط الولاء مع وقت البث - أو عبر التخصص العمودي، كما تفعل Transatel في إنترنت الأشياء العالمي. خلال السنوات الخمس القادمة، من المرجح أن تملي ديناميكيات النطاق والولايات التنظيمية هيكلاً مزدوجاً من MVNOs كبيرة النطاق الكامل وذيل طويل من العلامات التجارية الدقيقة المدفوعة بـ واجهة برمجة التطبيقات.

قادة صناعة مشغل الشبكة الافتراضية المحمولة (شبكة المحمول الافتراضية)

-

Lebara مجموعة BV

-

TracFone لاسلكي Inc.

-

FRiENDi جوال

-

Boost جوال LLC

-

Virgin جوال الولايات المتحدة الأمريكية Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أكملت Vodafone وThree المملكة المتحدة اندماجهما بقيمة 16 مليار جنيه إسترليني، مكونين VodafoneThree مع 27 مليون عميل والتزامات ترقية الشبكة بقيمة 11 مليار جنيه إسترليني.

- يونيو 2025: أطلقت 1&1 كـ MNO الرابع في ألمانيا بعد الانتقال من حالة شبكة المحمول الافتراضية وتنشيط أول شبكة Open RAN واسعة النطاق في أوروبا

- مارس 2025: دخلت VEON في اتفاقية اندماج تجاري مع Cohen Circle لإدراج Kyivstar في ناسداك بتقييم 2.21 مليار دولار أمريكي

- مارس 2025: حددت Lycamobile خططاً لمضاعفة شبكة الوكلاء الأمريكية وتمديد العروض الترويجية المحلية، خدمة 542,000 عميل

نطاق تقرير سوق مشغل الشبكة الافتراضية المحمولة (شبكة المحمول الافتراضية) العالمي

مشغلو الشبكة الافتراضية المحمولة (MVNOs) هم مزودو خدمة لاسلكية، بدلاً من امتلاك البنية التحتية للشبكة اللاسلكية، يشترون قدرة الشبكة من MNOs الراسخة لتقديم الخدمات لعملائهم.

ينقسم سوق مشغل الشبكة الافتراضية المحمولة (شبكة المحمول الافتراضية) حسب النشر (السحابة والمحلي)، وأنماط التشغيل (البائع بالتجزئة، ومشغل الخدمة، وشبكة المحمول الافتراضية الكامل، وأنماط التشغيل الأخرى)، والمشترك (المؤسسة والمستهلك)، والتطبيقات (الخصم، وM2M الخلوي، والأعمال، والإعلام والترفيه، والمهاجر، والتجزئة، والتجوال، والاتصالات)، والجغرافيا (أمريكا الشمالية [الولايات المتحدة وكندا]، وأوروبا [ألمانيا، والمملكة المتحدة، وفرنسا، وإيطاليا، وإسبانيا، وبقية أوروبا]، وآسيا-المحيط الهادئ [الصين، والهند، واليابان، وكوريا الجنوبية، وبقية آسيا-المحيط الهادئ]، وأمريكا اللاتينية [البرازيل، والأرجنتين، وكولومبيا، والمكسيك، وبقية أمريكا اللاتينية]، والشرق الأوسط وأفريقيا [دولة الإمارات العربية المتحدة، والمملكة العربية السعودية، وجنوب أفريقيا، وبقية الشرق الأوسط وأفريقيا]).

تُقدم أحجام السوق والتوقعات من ناحية القيمة (USD) لجميع القطاعات المذكورة أعلاه.

| السحابة |

| محلي |

| بائع بالتجزئة |

| مشغل خدمة |

| MVNO كامل |

| MVNO خفيف / علامة تجارية |

| المستهلك |

| المؤسسة |

| خاص بإنترنت الأشياء |

| خصم |

| أعمال |

| M2M خلوي |

| إعلام وترفيه |

| تجزئة |

| تجوال |

| مهاجر |

| جملة اتصالات |

| 2G/3G |

| 4G/LTE |

| 5G |

| قمر صناعي/NTN |

| عبر الإنترنت/رقمي فقط |

| متاجر التجزئة التقليدية |

| متاجر العلامة الفرعية للناقل |

| طرف ثالث/جملة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| بقية آسيا المحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب نموذج النشر | السحابة | |

| محلي | ||

| حسب طريقة التشغيل | بائع بالتجزئة | |

| مشغل خدمة | ||

| MVNO كامل | ||

| MVNO خفيف / علامة تجارية | ||

| حسب نوع المشترك | المستهلك | |

| المؤسسة | ||

| خاص بإنترنت الأشياء | ||

| حسب التطبيق | خصم | |

| أعمال | ||

| M2M خلوي | ||

| إعلام وترفيه | ||

| تجزئة | ||

| تجوال | ||

| مهاجر | ||

| جملة اتصالات | ||

| حسب تقنية الشبكة | 2G/3G | |

| 4G/LTE | ||

| 5G | ||

| قمر صناعي/NTN | ||

| حسب قناة التوزيع | عبر الإنترنت/رقمي فقط | |

| متاجر التجزئة التقليدية | ||

| متاجر العلامة الفرعية للناقل | ||

| طرف ثالث/جملة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا المحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

أسئلة رئيسية مُجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق مشغل الشبكة الافتراضية المحمولة بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 104.46 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.75%.

أي منطقة متوقع أن تنمو بأسرع معدل حتى عام 2030؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مسجلة معدل نمو سنوي مركب قدره 10.1% بسبب التحرير التنظيمي وتوسع الهواتف الذكية.

ما مدى أهمية عمليات النشر السحابية في سوق مشغل الشبكة الافتراضية المحمولة؟

تمثل النماذج السحابية بالفعل 57% من عمليات النشر وتنمو بمعدل نمو سنوي مركب قدره 10.6% بينما يسعى المشغلون لمنصات رشيقة منخفضة النفقات الرأسمالية.

أي قطاع مشتركين يتوسع بأسرع معدل؟

تنمو الخطوط الخاصة بإنترنت الأشياء بمعدل نمو سنوي مركب قدره 18.2%، مدفوعة بالرقمنة للمؤسسة وخيارات التغطية القمر الصناعي-الأرضية العالمية.

كيف يؤثر التوحيد على منافسة شبكة المحمول الافتراضية؟

تزيد عمليات الاستحواذ الرئيسية للناقل وعمليات التجميع للأسهم الخاصة من ضغط النطاق على المستقلين، ومع ذلك تحافظ الضمانات التنظيمية والعلامات التجارية الدقيقة المدفوعة بـ واجهة برمجة التطبيقات على مشهد متنوع.

لماذا تقنية eSIM مهمة للمشغلين الافتراضيين المحمولين؟

تزيل ESIM الحاجة لتوزيع SIM الفيزيائي، مما يقلل تكاليف الإعداد ويتيح التنشيط الفوري، مما يدعم قنوات المبيعات عبر الإنترنت فقط التي تنمو بمعدل نمو سنوي مركب قدره 17.8%.

آخر تحديث للصفحة في: