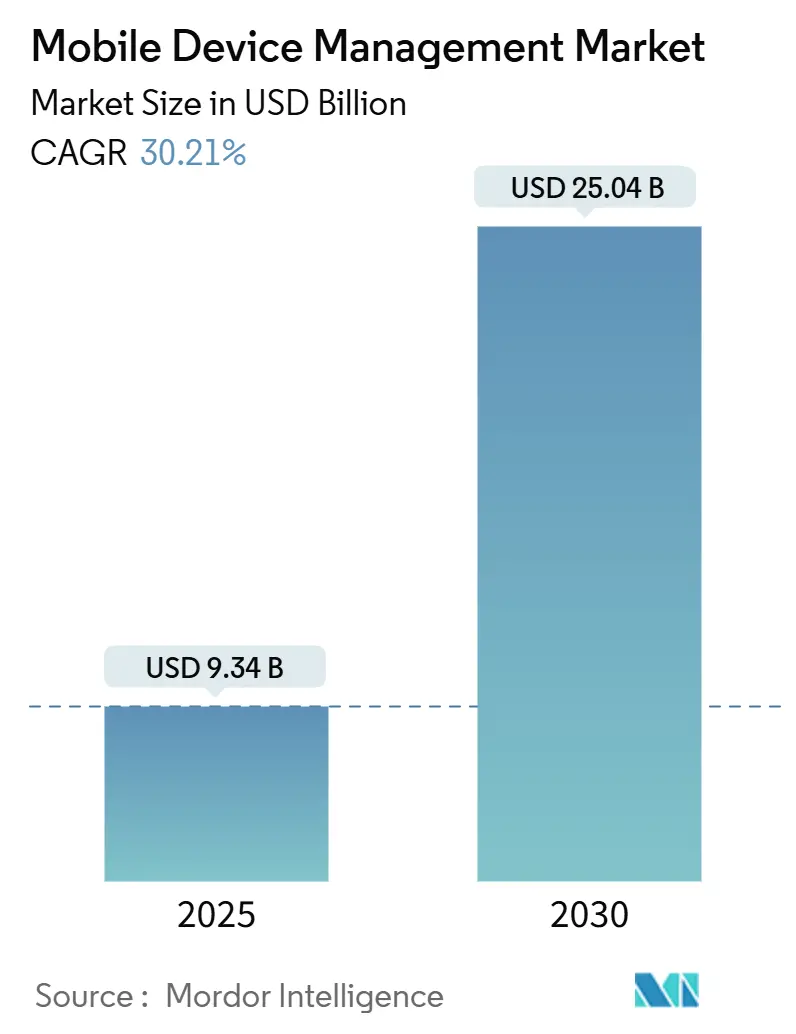

حجم ونصيب سوق إدارة الأجهزة المحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 9.34 مليار دولار أمريكي |

| حجم السوق (2030) | 25.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 30.21% CAGR |

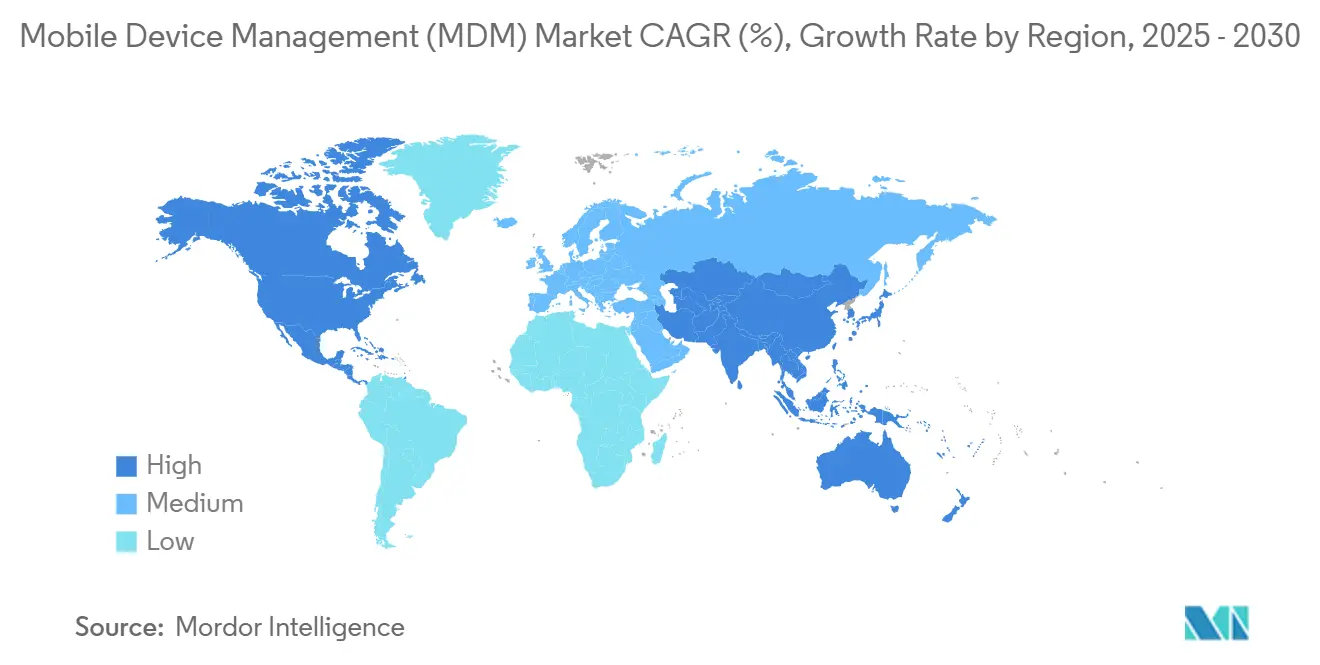

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

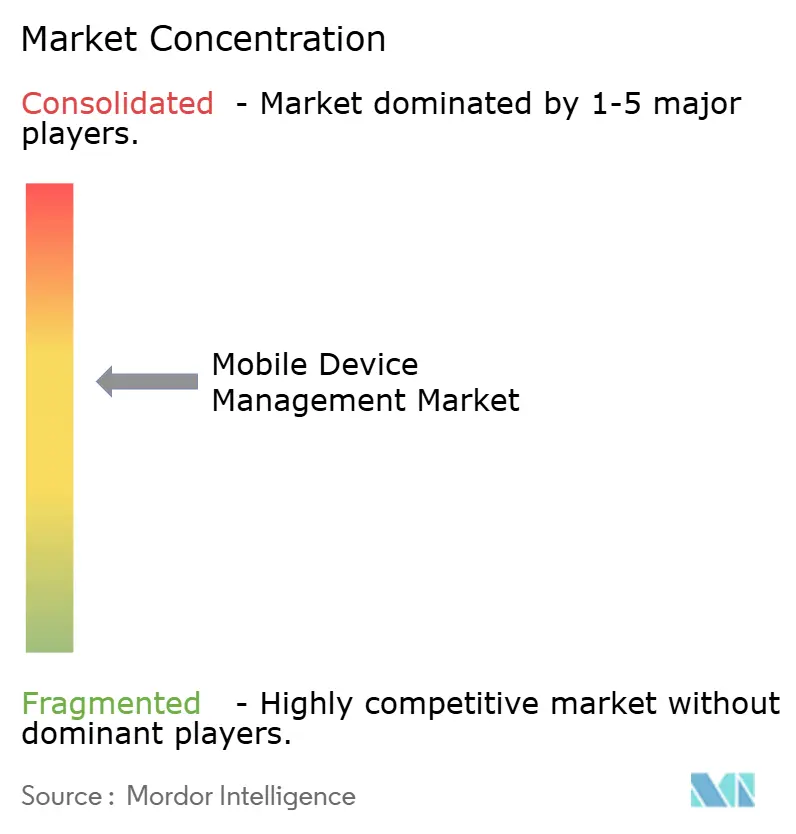

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الأجهزة المحمولة من قبل موردور إنتليجنس

وصل حجم سوق إدارة الأجهزة المحمولة إلى 9.34 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 25.04 مليار دولار أمريكي في 2030، متقدماً بمعدل نمو سنوي مركب 30.21% خلال فترة التوقع. إن تصاعد استراتيجيات الأولوية للهواتف المحمولة في المؤسسات، وارتفاع توقعات إحضار جهازك الخاص (BYOD)، والاستعدادات الأمنية لما بعد الكم تسرّع جميعها الاعتماد. تطلب شركات التأمين السيبراني الآن دليلاً على التحكم في نقاط النهاية قبل كتابة البوليصات، مما يرفع إدارة الأجهزة المحمولة من إنفاق اختياري إلى ضرورة تشغيلية. إن الفجوة المتسعة بين منصات إدارة نقاط النهاية الموحدة (UEM) السحابية الأصلية وأكوام الموقع القديمة تعيد تشكيل مواقع الموردين. في الوقت ذاته، فإن توسع خدمات الميدان المدعوم بشبكات الجيل الخامس وتزايد عمليات نشر إنترنت الأشياء يوسعان قاعدة الأجهزة القابلة للمعالجة، مما يضخم إجمالي قيمة العقد للموردين. تتزايد شدة المنافسة حيث تدمج مايكروسوفت وبرودكوم-أومنيسا وجامف القدرات بينما يطارد المتخصصون المتخصصون الفرص الصناعية والآمنة كمياً.

النتائج الرئيسية للتقرير

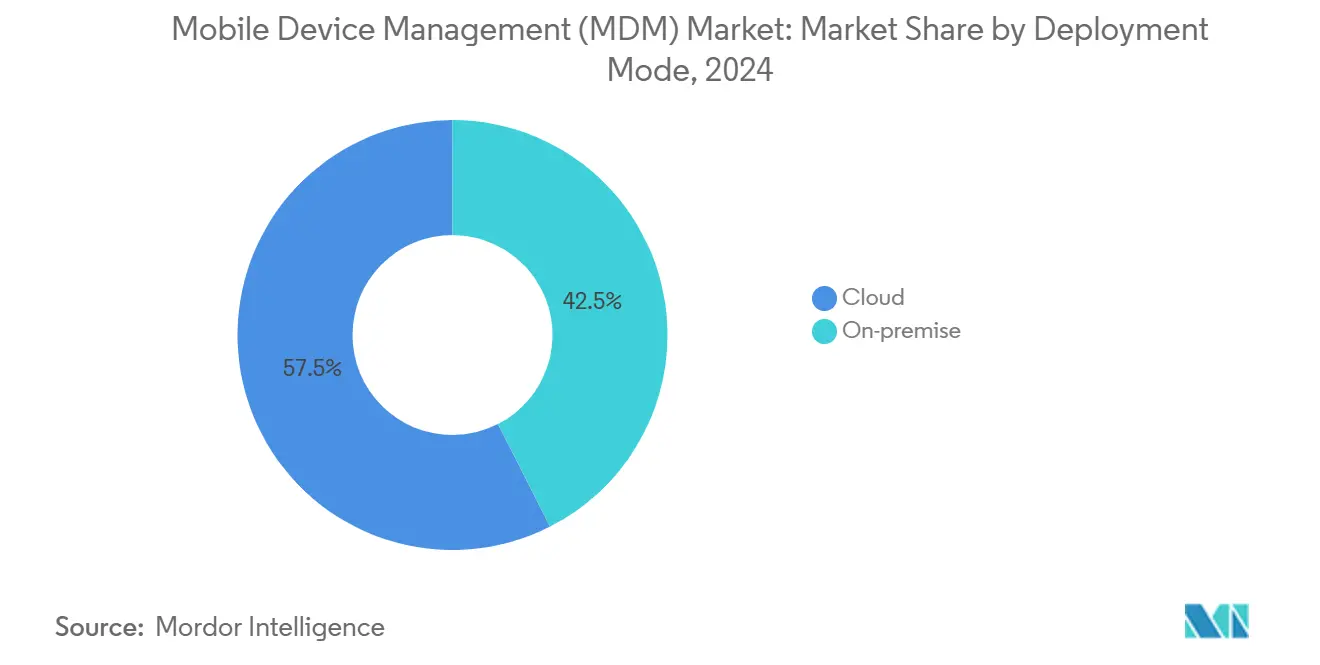

- حسب نمط النشر، استحوذت الحلول السحابية على 57.5% من حصة سوق إدارة الأجهزة المحمولة في 2024؛ تسجل عمليات النشر المختلطة أسرع معدل نمو سنوي مركب عند 17.6% حتى 2030.

- حسب نوع الجهاز، ساهمت الهواتف الذكية والأجهزة اللوحية بـ 64.1% من الإيرادات في 2024، بينما من المتوقع أن تتوسع نقاط نهاية إنترنت الأشياء/إنترنت الأشياء الصناعي بمعدل نمو سنوي مركب 23.6% حتى 2030.

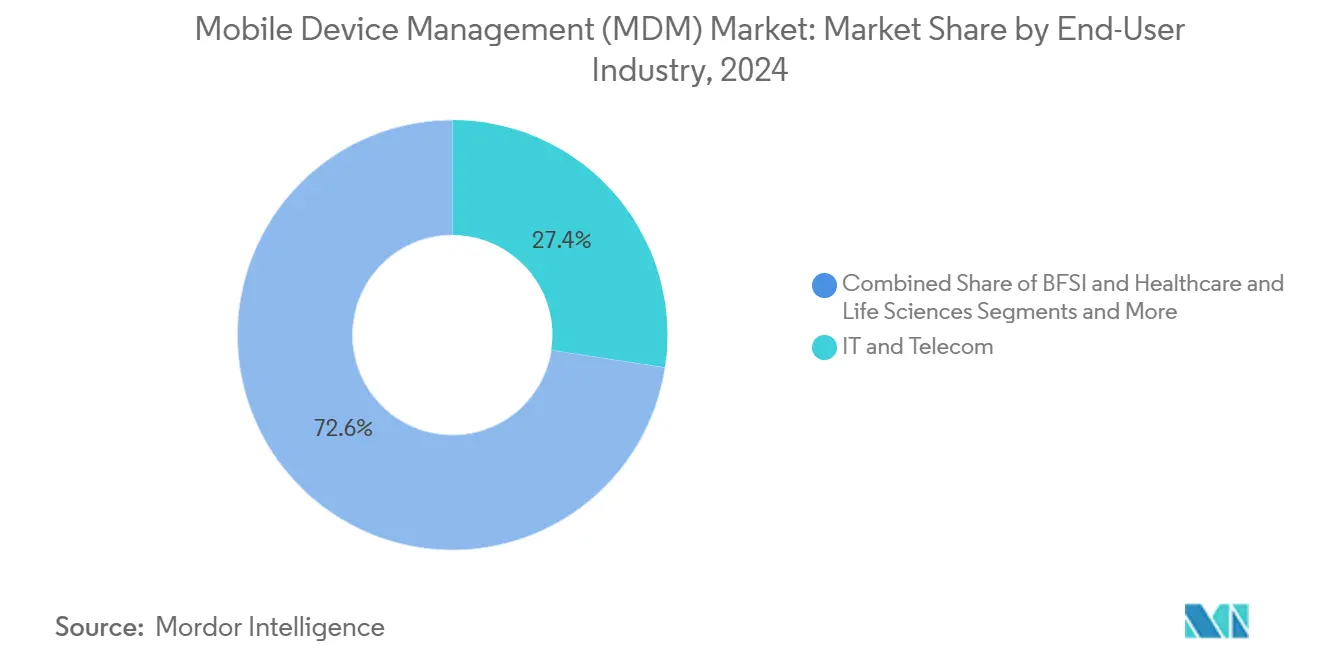

- حسب صناعة المستخدم النهائي، هيمنت تكنولوجيا المعلومات والاتصالات بـ 27.4% من الإيرادات في 2024؛ تتقدم الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 16.5% حتى 2030.

- حسب نموذج الملكية، استحوذت الأجهزة المملوكة للشركة على 54.3% من حصة حجم سوق إدارة الأجهزة المحمولة في 2024، بينما ترتفع سياسات BYOD بمعدل نمو سنوي مركب 22.3%.

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 39.5% من حصة سوق إدارة الأجهزة المحمولة في 2024؛ تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 17.7% حتى 2030.

اتجاهات ورؤى سوق إدارة الأجهزة المحمولة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار سياسات BYOD للمؤسسات | +8.2% | عالمي، مركز في أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| التحول المتسارع إلى مجموعات UEM السحابية الأصلية | +7.5% | عالمي، بقيادة أمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تزايد تفويضات التأمين السيبراني | +5.8% | أمريكا الشمالية والاتحاد الأوروبي، ينتشر إلى مراكز آسيا والمحيط الهادئ المالية | قصير الأمد (≤ سنتان) |

| توسع القوى العاملة الميدانية المدعوم بالجيل الخامس | +4.9% | قلب آسيا والمحيط الهادئ، ينتشر إلى أمريكا الشمالية والشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| استعدادات أمان ما بعد الكم | +3.1% | عالمي، مبكر في القطاعات الحكومية والمالية | طويل الأمد (≥ 4 سنوات) |

| المشتريات المرتبطة بـ ESG | +2.7% | الاتحاد الأوروبي وأمريكا الشمالية، ناشئة في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار سياسات BYOD للمؤسسات

تحولت توقعات الموظفين بحدة، حيث يتوقع 87% من العمال خيار استخدام الأجهزة الشخصية للمهام المهنية. تشير المؤسسات إلى 33% من مدخرات شراء الأجهزة ومكاسب الإنتاجية عند نشر برامج BYOD. هذه المزايا تزيد الطلب على الحاويات الفاصلة للبيانات وضبط تجربة المستخدم المحورية. ومع ذلك، يعترف 61% من الموظفين بتجاوز الضمانات الأمنية عندما تبدو الأدوات مرهقة. هذا التوتر يجبر الموردين على إعادة التفكير في تصميم الهوية والخصوصية وتجربة المستخدم، مما يدفع الابتكار عبر سوق إدارة الأجهزة المحمولة.

التحول المتسارع إلى مجموعات UEM السحابية الأصلية

توفر عمليات نشر UEM الأولى السحابية إجمالي تكلفة ملكية أقل بنسبة 40% من البدائل الموجودة في الموقع. مايكروسوفت إنتون تقود بالفعل بحصة سوقية 23.4% من خلال دمج ضوابط أمان نقاط النهاية داخل بيئات مايكروسوفت 365. تقلل المؤسسات النفقات العامة للإدارة بنسبة 60% وتطبق تصحيحات الأمان بشكل أسرع، وهي فائدة قيمة للقوى العاملة المنتشرة جغرافياً والتي تستمر بعد الجائحة. هذا الزخم يوسع الفجوة التنافسية للموردين المربوطين لا يزالون بمعماريات مراكز البيانات.

تزايد تفويضات التأمين السيبراني للتحكم في نقاط النهاية

يدرج المكتتبون الآن قدرات أمان المحمول المحددة-المصادقة متعددة العوامل، والتشفير، والكشف في الوقت الفعلي-كمتطلبات أساسية للتغطية[2]CRC Group, "Cyber Insurance Endpoint Security Requirements," crcgroup.com. تواجه الشركات التي تفتقر إلى الإشراف المتوافق على نقاط النهاية زيادات أقساط بنسبة 20-30% أو الرفض الصريح. الحافز المالي الفوري يوضح العائد على الاستثمار لاعتماد إدارة الأجهزة المحمولة على مستوى المؤسسة، خاصة بين أصحاب العمل الصغار والمتوسطين. هذا المطلب يرسي التأمين السيبراني كرافعة نمو هيكلية في سوق إدارة الأجهزة المحمولة.

توسع القوى العاملة الميدانية المدعوم بالجيل الخامس

سبعون بالمائة من مؤسسات الخدمة الميدانية تشير إلى الجيل الخامس كمحفز استثمار أساسي. الدعم الفيديو في الوقت الفعلي، واستكشاف الأخطاء وإصلاحها بالواقع المعزز، والصيانة التنبؤية تعتمد على نقاط نهاية محمولة قوية. المصنعون الذين يوقعون عمليات نشر قوية للجيل الخامس يسترجعون 2 مليون دولار أمريكي سنوياً في تجنب وقت التوقف. إدارة هذه الأجهزة في البيئات القاسية ترفع قيمة قدرات MDM المقاومة وقليلة اللمس، موسعة بصمة سوق إدارة الأجهزة المحمولة إلى تكنولوجيا التشغيل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة التكامل المقدم مع أكوام IAM/ITSM الموروثة | -4.3% | عالمي، المؤسسات متوسطة السوق الأكثر تأثراً | قصير الأمد (≤ سنتان) |

| قواعد سيادة البيانات التنظيمية المجزأة | -3.7% | الاتحاد الأوروبي وآسيا والمحيط الهادئ، تعقيد ناشئ في الشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| تزايد مقاومة خصوصية الموظفين | -2.9% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| مساحة رأس البطارية/المعالج المحدودة على إنترنت الأشياء القوي | -2.1% | القطاعات الصناعية عالمياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة التكامل المقدم مع أكوام IAM/ITSM الموروثة

تبلغ المؤسسات عن نفقات تكامل سنوية تتجاوز 73,000 دولار أمريكي عند توائم منصات UEM الحديثة مع أنظمة إدارة الهوية والخدمة الموجودة. موفرو المصادقة المتعددون يعمقون التعقيد، غالباً ما يضاعفون جداول الطرح الزمنية. تواجه الشركات متوسطة السوق التي تفتقر إلى المهندسين المخصصين أكبر عقبة، مؤخرة النشر الكامل ومقيدة الاعتراف بالإيرادات في الفترة المبكرة في سوق إدارة الأجهزة المحمولة.

تزايد مقاومة خصوصية الموظفين لتتبع الأجهزة

دعاة العمال يدققون بشكل متزايد في المراقبة المستمرة لنظام تحديد المواقع العالمي والاستخدام. ستون بالمائة من الموظفين يعتبرون المراقبة المنتشرة تدخلية. المناظر التنظيمية تبقى مرنة، مع ولايات قضائية تزن تفويضات موافقة أكثر صرامة. يدمج الموردون الآن لوحات معلومات الخصوصية وضوابط الإلغاء الدقيقة، موسعين دورات التطوير ومضيفين طبقات تكلفة للبقاء متوافقين وموثوقين.

تحليل القطاعات

حسب نمط النشر: اعتماد السحابة يعمق الرشاقة التشغيلية

استحوذت المنصات السحابية على 57.5% من سوق إدارة الأجهزة المحمولة في 2024 وستنمو بمعدل نمو سنوي مركب 17.6% حتى 2030. المؤسسات التي تهاجر إلى نماذج الاشتراك تقلل إنفاق البنية التحتية، وتسرع طرح السياسات، وتحقق قابلية توسع مرنة. تحالفات صناعة مايكروسوفت وVMware-Omnissa وجوجل تخفض حواجز الدخول للمؤسسات متوسطة الحجم من خلال حزم الهوية والإنتاجية والأمان. عمليات النشر في الموقع تستمر في مجالات الدفاع والرعاية الصحية والحكومة حيث تسود تفويضات سيادة البيانات أو الفجوة الهوائية. الأطر المختلطة تخدم كمعماريات انتقالية، تمزج التحكم المحلي مع التنسيق السحابي لتجنب هجرات رافعة الشوكة. مع نضج مجموعات أدوات التكامل، يقيم المشترون الموردين على التوفير الذاتي للخدمة، وعمق الأتمتة، والتحليلات بدلاً من عدد الأجهزة البسيط. هذه الديناميكيات توسع إجمالي القاعدة القابلة للمعالجة لسوق إدارة الأجهزة المحمولة بينما تكثف التمايز في المنصة.

حجم سوق إدارة الأجهزة المحمولة لعمليات النشر السحابية متوقع أن يصل إلى 15.8 مليار دولار أمريكي بحلول 2030، مدفوعاً بالتحديثات المستمرة للبرمجيات ودورات التعاقد الأقصر. يستفيد الموردون من هذا الزخم من خلال التسعير القائم على الاستهلاك الذي يتماشى مع توسعات المقاعد. على العكس، تجديدات تراخيص الموقع تتقلص حيث يفضل المديرون الماليون الموازنة السحابية المقودة بـ opex. متكاملو الخدمة يتكيفون من خلال حزم الأمان المُدار وتدقيق الامتثال، محولين مرونة النشر إلى إيرادات استشارية متكررة. الشراكات الاستراتيجية بين السحابات الفائقة الحجم وموردي MDM المتخصصين توسع التوزيع، خاصة في الاقتصادات الناشئة حيث يرشد الموزعون المحليون التنقل في الامتثال.

حسب نوع الجهاز: نقاط نهاية إنترنت الأشياء تعيد تعريف الحجم والتعقيد

قدمت الهواتف الذكية والأجهزة اللوحية 64.1% من إيرادات 2024، مؤكدة دورها في إنتاجية عمال المعرفة. ومع ذلك، أجهزة استشعار إنترنت الأشياء الصناعية والبوابات والأجهزة القابلة للارتداء القوية تسجل معدل نمو سنوي مركب 23.6% حتى 2030، متفوقة على النمو في عوامل الشكل الناضجة. المصنعون ومشغلو المرافق واللوجستيات يدمجون الآلاف من العقد منخفضة الطاقة، دافعين أعداد الأجهزة لكل مؤسسة إلى منطقة ستة أرقام. المعدات المقيدة بالبطارية تتطلب وكلاء خفيفي الوزن يقللون دورات الحوسبة، مجبرين الموردين على الابتكار خارج أكوام MDM القياسية. حجم سوق إدارة الأجهزة المحمولة المنسوب إلى إنترنت الأشياء متوقع أن يتجاوز 6.4 مليار دولار أمريكي بحلول 2030، عاكساً مقاييس فوترة جديدة قائمة على الاتصالات النشطة بدلاً من المستخدمين البشر.

الحوسبة الطرفية تتقاطع مع تنوع الأجهزة. تنشر المؤسسات مراكز بيانات دقيقة في أرضيات المصانع، تطالب بإنفاذ السياسة المحلية حتى أثناء اضطرابات WAN. منصات MDM تدمج الآن إدارة البرمجيات الثابتة عن بعد، والتوفير صفر اللمس، والكشف عن الشذوذ المدفوع بالذكاء الاصطناعي للحفاظ على وقت التشغيل. مزيج نقطة النهاية الموسع يطمس الحدود بين فرق تكنولوجيا التشغيل وتكنولوجيا المعلومات، معيداً تشكيل نماذج الشراء والحوكمة.

حسب صناعة المستخدم النهائي: الرعاية الصحية تدعي أسرع مدرج

بقيت تكنولوجيا المعلومات والاتصالات أكبر المشترين بـ 27.4% إيرادات في 2024، باستخدام MDM لتوحيد الأسطول وتنسيق الأمان. الرعاية الصحية وعلوم الحياة تقود في النمو بمعدل نمو سنوي مركب 16.5% حيث الصحة عن بعد والسجلات الصحية الإلكترونية ومراقبة المريض عن بعد تضخم تدفقات البيانات الحساسة. سوق إدارة الأجهزة المحمولة يحقق زخماً هنا من خلال دمج سجلات التدقيق المتوائمة مع HIPAA، والمسح عن بعد، وأوضاع الكشك المتحكمة للأجهزة اللوحية السريرية المشتركة. مؤسسات BFSI تعمق أمان نقطة النهاية لإرضاء تفويضات PCI DSS بينما تحبط احتيال البنوك المحمولة. المصنعون ينشرون أجهزة لوحية قوية على أرضيات المتاجر، يدمجون قارئات الباركود وتراكبات الواقع المعزز، التي تتطلب تحديثات سياسة منخفضة الكمون.

التعليم يضيف أتمتة دورة حياة الجهاز لدعم مبادرات Chromebook وiPad الطلابية واحد لواحد، بينما يركز القطاع العام على خدمات المواطنين الآمنة. قوالب الامتثال العمودية تسرع الاعتماد في المساحات المنظمة بشدة، تمكن الموردين من تسعير الوحدات النمطية الخاصة بالقطاع بعلاوة. هذا التخصص يغذي البيع المتقاطع للخدمات المُدارة والتحليلات، موسعاً سوق إدارة الأجهزة المحمولة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج الملكية: BYOD يعيد تشكيل حسابات المخاطر

حافظت الأساطيل المملوكة للشركة على 54.3% من السيطرة على الإيرادات في 2024، لكن BYOD يبقى محرك النمو بمعدل نمو سنوي مركب 22.3%. يشير المديرون التنفيذيون إلى مدخرات الشراء وتحسن رضا الموظفين لكن يقرون بتحديات فصل البيانات المرتفعة. نماذج CYOD وCOPE تعمل كأطر توفيقية، تسمح بخيار الأجهزة داخل مظاريف الامتثال المحددة مسبقاً. سوق إدارة الأجهزة المحمولة يستجيب بمساحات العمل ثنائية الشخصية، والبوابات البيومترية، والقياس المدرك للخصوصية لإرضاء كل من تكنولوجيا المعلومات والعمال. مع تفضيل الأجيال لاستقلالية الجهاز، تعتمد المؤسسات المصادقة القائمة على المخاطر، والوصول المشروط، والتقسيم الدقيق لإغلاق فجوات التعرض.

توسع BYOD يعيد تشكيل دورات الشراء حيث نماذج الأجهزة ذات البدل أو بدون تكلفة تحول الموازنة من CapEx إلى OpEx. شركات التأمين تعاير علاوات المخاطر السيبرانية وفقاً لنضج التحكم على الأجهزة الشخصية، معمقة الاتصال بين نماذج الملكية والتعرض المالي. الموردون الذين يبسطون التسجيل والمعالجة الذاتية للخدمة يقفون لالتقاط حصة إضافية مع تزايد تسجيلات البرنامج.

تحليل الجغرافيا

استحوذت أمريكا الشمالية على 39.5% من سوق إدارة الأجهزة المحمولة في 2024، مدعومة بالاعتماد المبكر للهواتف الذكية، ولوائح HIPAA وPCI DSS الصارمة، ونظام تأمين سيبراني ناضج يتطلب حوكمة نقاط النهاية. تدمج المؤسسات الإقليمية الاستخبارات التهديد من مايكروسوفت ديفيندر وجامف ثريت ديفينس، محكمة معماريات الثقة الصفرية. أنظمة الرعاية الصحية الكبيرة تمدد MDM إلى مجموعات مراقبة المريض عن بعد، بينما تؤكد الشركات المالية التقنية على المصادقة البيومترية على الهواتف المحمولة للمستهلكين.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب 17.7% حتى 2030، مدعومة بطرح شبكات الجيل الخامس وحوافز الصناعة 4.0 الحكومية[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com. الصين وكوريا الجنوبية والهند تضيف مئات الملايين من الأجهزة المؤهلة للمؤسسات مع رقمنة المصانع وترويج البنوك للمحافظ المحمولة. مشاريع المدن الذكية للقطاع العام في سنغافورة واليابان تتطلب تنسيق نقاط النهاية المقاوم عبر أجهزة الاستشعار والأكشاك وأجهزة الخدمة الميدانية اللوحية. قوانين إقامة البيانات الخاصة بالبلد تثير الطلب على المناطق السحابية المحلية، مؤدية إلى شراكات استضافة إقليمية توسع سوق إدارة الأجهزة المحمولة.

أوروبا تسجل زخماً صلباً مترسخاً في امتثال GDPR. يجب على المؤسسات إثبات المعالجة القانونية، والموافقة الصريحة، وإشعار الخرق، محولة التشفير في الراحة وعزل البيانات إلى ميزات أساسية. المشتريات المرتبطة بـ ESG تشجع اختيار الموردين مع تحليلات الأجهزة المدركة للكربون وتمديدات دورة حياة المعدات. مصنعو السيارات والطيران يدمجون MDM في أجهزة أرضية المتاجر اللوحية لتلبية متطلبات علامة CE. اللوائح المجزأة، ومع ذلك، تطيل دورات البيع حيث يجري المشترون مراجعات قانونية على مستوى البلد. الموردون القادرون على تعبئة الدعم متعدد اللغات، والتشفير على مستوى الحقل، والخدمات المهنية المحلية يحققون حصة.

المشهد التنافسي

يبقى سوق إدارة الأجهزة المحمولة مجزأً معتدلاً لكن متقارباً. يركز كبار الموردين على اتساع النظام البيئي، وعمق التكامل، والتخصص العمودي. مايكروسوفت إنتون تقود بحصة سوقية 23.4% من خلال ربط أمان نقطة النهاية بتراخيص مايكروسوفت 365. استحواذ برودكوم على VMware والانفصال الرسمي لOmnissa ينسق Workspace ONE تحت عمل تجربة مستخدم مخصص يولد 1.5 مليار دولار أمريكي من الإيرادات السنوية المتكررة. جامف تهيمن على أساطيل أبل المحورية مع 76,600 عميل و33.9 مليون جهاز مُدار بينما تتوسع في تنسيق الهوية عبر شرائها البالغ 215 مليون دولار أمريكي لIdentity Automation.

التحالفات الاستراتيجية تتكثف. Cloud Software Group وقعت اتفاقية ثماني سنوات مع مايكروسوفت لدفع سطح المكتب كخدمة من سيتريكس بـ Azure AI، معززة تحليلات امتثال الأجهزة. سامسونج دمجت التشفير ما بعد الكمي في خط Galaxy S25 عبر Knox Matrix، واضعة معياراً جديداً لنقاط النهاية المحمولة الآمنة كمياً[3]Samsung Electronics, "Galaxy S25 Series Introduces Quantum-Safe Security," news.samsung.com. هذه الخطوات تضغط على المنافسين لتسريع إدارة المفاتيح الجاهزة للكم وكشف الشذوذ المدفوع بالذكاء الاصطناعي. المتخصصون الناشئون مثل Esper وMosyle وJumpCloud يتودون إلى مجاريات عمودية بحوكمة أجهزة Android-kiosk وApple-first والهوية المدفوعة على التوالي.

منافسة التسعير تدور بعيداً عن عدد الأجهزة إلى مستويات قائمة على القيمة تتضمن صيد التهديدات، والتحليلات، ودليل الامتثال الآلي. يحزم الموردون وصول الشبكة صفر الثقة، وتنسيق التصحيح، ودعم الدردشة بالذكاء الاصطناعي للتمايز. برامج القنوات تدور نحو موفري خدمات الأمان المُدارين الذين يحزمون حوكمة الأجهزة مع تقييمات موقف المخاطر السيبرانية، موسعين الوصول بين الشركات الصغيرة والمتوسطة.

قادة صناعة إدارة الأجهزة المحمولة

-

شركة سيسكو سيستمز المحدودة

-

SAP SE

-

شركة كاسبرسكي لاب المحدودة

-

شركة آي بي إم

-

شركة برودكوم المحدودة (شركة سيمانتيك)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: وافقت جامف على الاستحواذ على Identity Automation مقابل 215 مليون دولار أمريكي لتعزيز إدارة دورة حياة الهوية في بيئات الأجهزة المشتركة.

- فبراير 2025: قدمت سامسونج إلكترونيكس التشفير ما بعد الكمي في Galaxy S25 من خلال Knox Matrix باستخدام خوارزمية ML-KEM.

- يناير 2025: وقعت جامف شراكة Azure لخمس سنوات، جاعلة جامف برو متاحاً في Azure Marketplace ومدمجاً استخبارات التهديد من مايكروسوفت.

- نوفمبر 2024: حصلت جامف على حالة الطبقة العليا للبيع المشترك لـ Microsoft Azure IP، مما يمكن العملاء من السحب على ميزانيات Azure لمشتريات جامف برو.

نطاق تقرير سوق إدارة الأجهزة المحمولة العالمي

إدارة الأجهزة المحمولة (MDM) تمكن فرق تكنولوجيا المعلومات من التحكم في وتأمين وإنفاذ السياسات على الهواتف الذكية والأجهزة اللوحية والأجهزة المحمولة الأخرى. غالباً ما يتم دمج برمجيات إدارة الأجهزة المحمولة مع خدمات وأدوات أمان إضافية، مثل إدارة التطبيقات المحمولة، لإنشاء حل إدارة الأجهزة المحمولة وحلول إدارة الحركة المؤسسية الآمنة الكاملة.

السوق مقسم حسب نوع النشر (في الموقع، سحابي)، القطاع العمودي للمستخدم النهائي (الاتصالات وتكنولوجيا المعلومات، BFSI، الرعاية الصحية، التجزئة، الحكومة، التصنيع)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا) أحجام السوق والتوقعات مقدمة من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| في الموقع |

| سحابي |

| الهواتف الذكية والأجهزة اللوحية |

| أجهزة الكمبيوتر المحمولة وأجهزة سطح المكتب |

| الأجهزة القوية والقابلة للارتداء |

| نقاط نهاية إنترنت الأشياء/إنترنت الأشياء الصناعي |

| تكنولوجيا المعلومات والاتصالات |

| BFSI |

| الرعاية الصحية وعلوم الحياة |

| البيع بالتجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| التصنيع |

| التعليم |

| النقل واللوجستيات |

| الأجهزة المملوكة للشركة |

| BYOD |

| COPE (الملكية المؤسسية الممكنة شخصياً) |

| CYOD (اختر جهازك الخاص) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب نمط النشر | في الموقع | ||

| سحابي | |||

| حسب نوع الجهاز | الهواتف الذكية والأجهزة اللوحية | ||

| أجهزة الكمبيوتر المحمولة وأجهزة سطح المكتب | |||

| الأجهزة القوية والقابلة للارتداء | |||

| نقاط نهاية إنترنت الأشياء/إنترنت الأشياء الصناعي | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| BFSI | |||

| الرعاية الصحية وعلوم الحياة | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| الحكومة والقطاع العام | |||

| التصنيع | |||

| التعليم | |||

| النقل واللوجستيات | |||

| حسب نموذج الملكية | الأجهزة المملوكة للشركة | ||

| BYOD | |||

| COPE (الملكية المؤسسية الممكنة شخصياً) | |||

| CYOD (اختر جهازك الخاص) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بلدان الشمال | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما العوامل التي تدفع النمو السريع لسوق إدارة الأجهزة المحمولة؟

ارتفاع توقعات BYOD، وهجرات UEM السحابية الأصلية، وتفويضات التأمين السيبراني، وحشد الخدمة الميدانية المدعوم بالجيل الخامس تدفع جميعها معدل نمو سنوي مركب 30.21% حتى 2030.

ما حجم سوق إدارة الأجهزة المحمولة بحلول 2030؟

من المتوقع أن يصل السوق إلى 25.04 مليار دولار أمريكي بحلول 2030 وفقاً لموردور إنتليجنس.

أي منطقة تتوسع بأسرع وتيرة لموردي إدارة الأجهزة المحمولة؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 17.7% بسبب بناءات الجيل الخامس، ورقمنة التصنيع، ونمو الخدمات المالية الأولى للهواتف المحمولة

لماذا تؤثر سياسات التأمين السيبراني على استثمارات أمان الأجهزة؟

يتطلب شركات التأمين الآن تشفير نقاط النهاية القابل للإثبات، والمصادقة متعددة العوامل، والكشف في الوقت الفعلي، محولة نشر MDM إلى شرط أساسي للتغطية بأسعار معقولة.

أي قطاع عمودي يظهر أعلى نمو متوقع؟

الرعاية الصحية وعلوم الحياة تتصدر القائمة بمعدل نمو سنوي مركب 16.5% مع توسع الصحة عن بعد وامتثال HIPAA لأعباء العمل المحمولة.

آخر تحديث للصفحة في: