حجم وحصة سوق محركات الدفع البحري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 39.69 مليار دولار أمريكي |

| حجم السوق (2030) | 45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.54% CAGR |

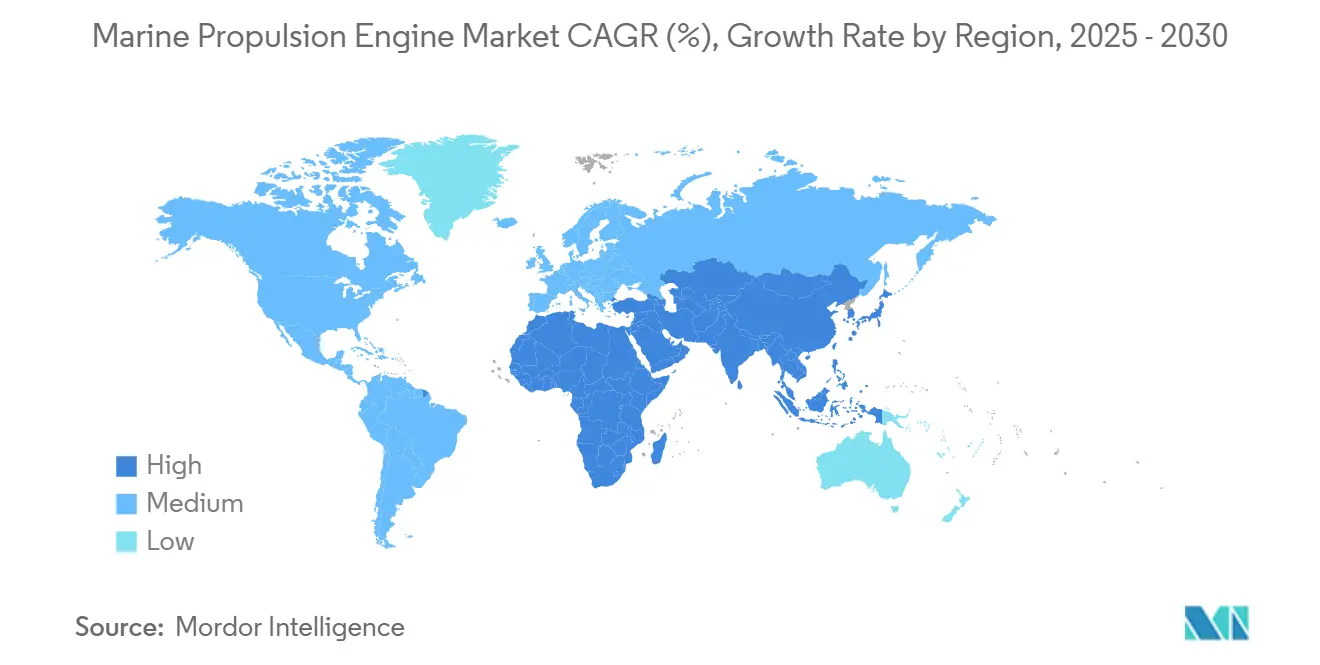

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

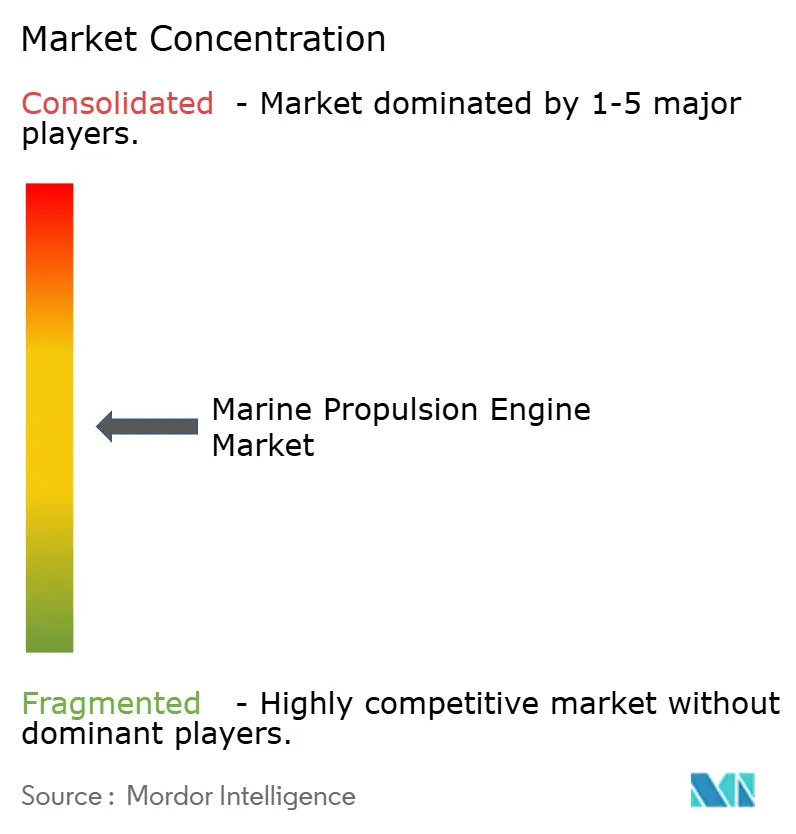

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محركات الدفع البحري من مؤسسة موردور الاستخباراتية

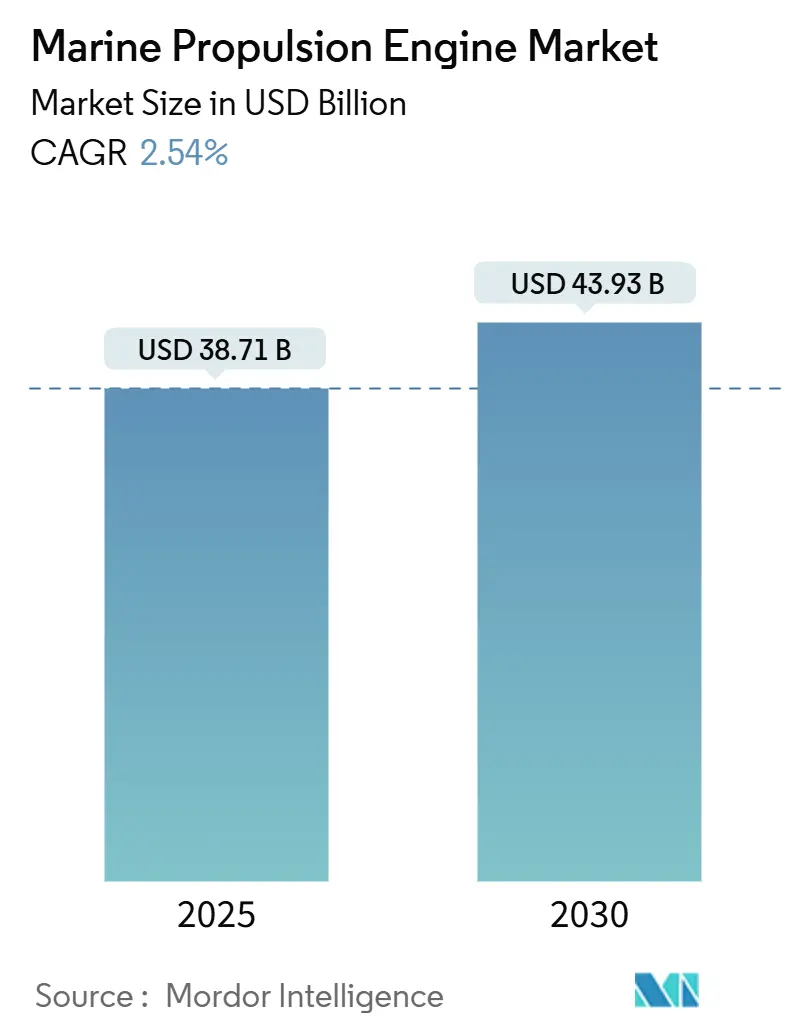

يُقدر حجم سوق محركات الدفع البحري بـ 38.71 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 43.93 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 2.54% خلال فترة التوقع (2025-2030). الطلب مُرتكز في دورة تجديد قدرات أسطول الشحن التجاري، لكن الزخم يتحول بشكل متزايد نحو أنواع الوقود البديلة حيث تدفع إطار العمل الخاص بصافي الصفر للمنظمة البحرية الدولية (IMO) المالكين لخفض كثافة غازات الدفيئة بنسبة 80% قبل عام 2050. الاعتماد المبكر لمحركات الوقود المزدوج LNG والميثانول، المدعوم بدفاتر طلبات آسيا والمحيط الهادئ القوية والحوافز السياسية الأوروبية، يعزز انتقال التكنولوجيا.

النقاط الرئيسية للتقرير

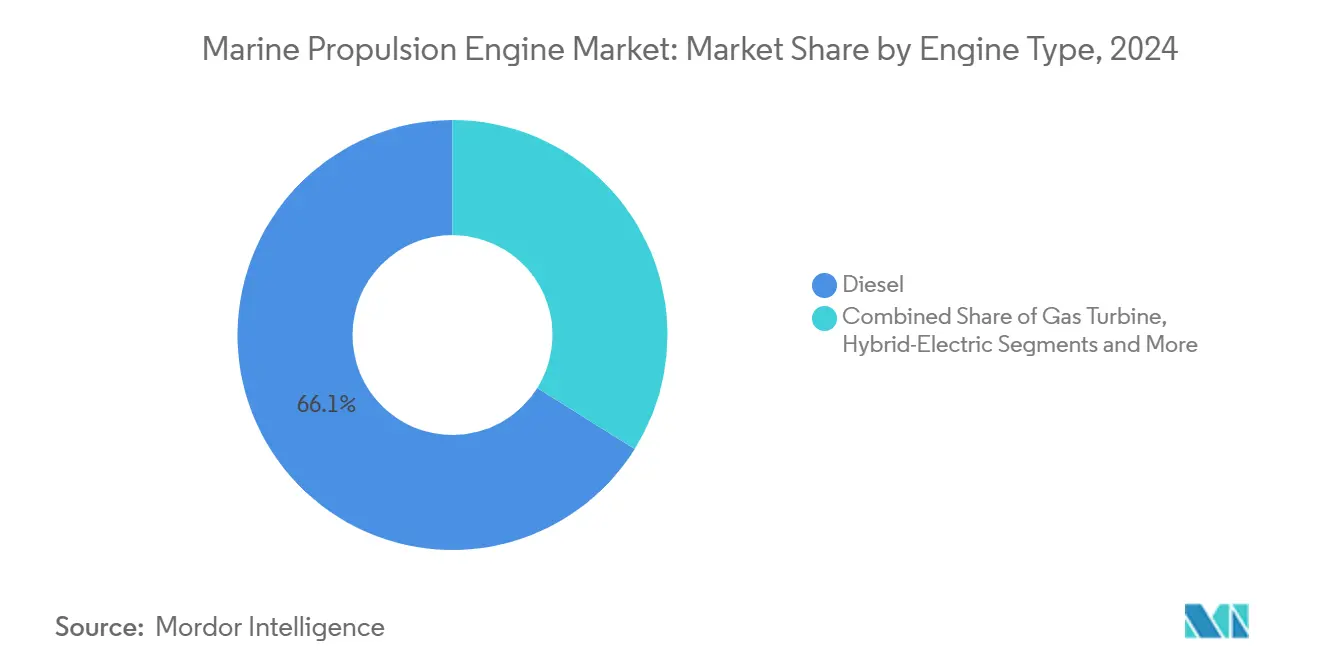

- حسب نوع المحرك، سيطرت محركات الديزل على 66.12% من حصة سوق محركات الدفع البحري في عام 2024، بينما من المتوقع أن تنمو أنظمة خلايا الوقود بمعدل نمو سنوي مركب قدره 2.76% حتى عام 2030.

- حسب التطبيق، احتلت الشحنات التجارية 57.37% من حجم سوق محركات الدفع البحري في عام 2024؛ من المقرر أن تتوسع النقل بالركاب بمعدل نمو سنوي مركب قدره 2.41% حتى عام 2030.

- حسب نوع السفينة، تصدرت ناقلات البضائع السائبة بحصة إيرادات قدرها 31.28% في عام 2024؛ من المُعد أن تحقق سفن الدعم البحرية معدل نمو سنوي مركب قدره 3.12% خلال نافذة التوقع.

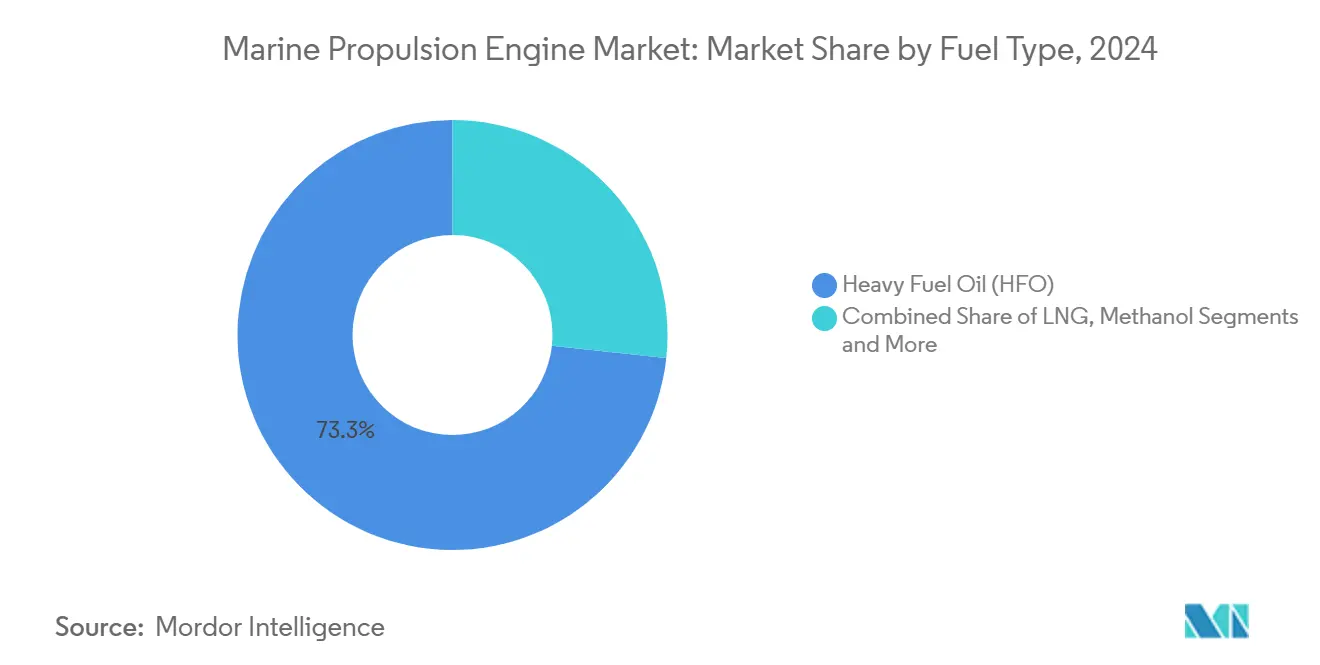

- حسب نوع الوقود، شكل زيت الوقود الثقيل (HFO) 73.25% من حصة حجم سوق محركات الدفع البحري في عام 2024، بينما من المتوقع أن يتقدم الميثانول بمعدل نمو سنوي مركب قدره 2.88% حتى عام 2030.

- حسب نطاق القدرة، استحوذت محركات 10,001-20,000 كيلوواط على 37.11% من حجم سوق محركات الدفع البحري في عام 2024؛ ستحقق الوحدات الأكبر من 20,000 كيلوواط أسرع معدل نمو سنوي مركب قدره 3.24% حتى عام 2030.

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 43.36% من حصة سوق محركات الدفع البحري في عام 2024؛ الشرق الأوسط وأفريقيا على المسار الصحيح لمعدل نمو سنوي مركب قدره 3.37% حتى عام 2030.

اتجاهات ورؤى سوق محركات الدفع البحري العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات IMO الطبقة الثالثة و EEXI | +0.6% | عالمي، مع الاعتماد المبكر في الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الارتفاع في طلبات البناء الجديدة في آسيا والمحيط الهادئ | +0.5% | جوهر آسيا والمحيط الهادئ، تداعيات إلى الشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنوات) |

| الاعتماد السريع للوقود المزدوج LNG/الميثانول | +0.5% | عالمي، بقيادة أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مناطق الدفع المساعد صفر الانبعاثات لدخول الموانئ | +0.3% | الاتحاد الأوروبي، كاليفورنيا، النرويج | المدى الطويل (≥ 4 سنوات) |

| الصيانة التنبؤية للتوأم الرقمي | +0.2% | عالمي، مُركز في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| ازدهار مشتريات الدفاع CODAD/CODAG | +0.1% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دفع الامتثال لـ IMO الطبقة الثالثة و EEXI للتحديثات الإضافية

تواجه شركات الشحن خفضاً إلزامياً لأكاسيد النيتروجين بنسبة 75% داخل مناطق مراقبة الانبعاثات، وهو متطلب ينطبق الآن على البحر الأبيض المتوسط اعتباراً من مايو 2025. تتقاطع القوانين الجديدة مع عتبات كفاءة الطاقة EEXI، مما يؤدي إلى فرصة تحديث تغطي حوالي 35% من الحمولة العالمية. تهيمن حزم SCR و EGR على المشتريات قريبة الأمد، كما توضحه مجموعات تحديث الميثانول من MAN المقررة للطرح في عام 2026. المالكون بدون محركات متوافقة يواجهون مخاطر الوصول المقيد للموانئ، مما يجعل جداول التحديث أولوية لغرفة الاجتماعات. لذلك، يتحول تخصيص رأس المال بشكل متزايد نحو برامج الترقية بدلاً من ميزانيات الصيانة البحتة، مما يعيد تشكيل مزيج إيرادات ما بعد البيع.

ازدهار البناء الجديد للحاويات و LNG في آسيا والمحيط الهادئ

حصلت أحواض بناء السفن الصينية والكورية الجنوبية واليابانية على سيل من عقود الحاويات وناقلات LNG، مما دفع استخدام الأحواض الإقليمية إلى أعلى مستوياتها منذ عدة سنوات. طلبية إيفرجرين بقيمة 3 مليارات دولار أمريكي لإحدى عشرة سفينة بسعة 24,000 حاوية مكافئة تعمل بوقود LNG تمثل نموذجاً لارتفاع الحجم. سجلت بيانات الربع الأول من عام 2024 78 طلبية بناء جديدة لـ LNG، بزيادة 129% على أساس سنوي. صانعو المحركات يتعاملون لذلك مع قيود القدرة إلى جانب الطلب المرتفع على منصات الوقود المزدوج. هذا الأنبوب يدعم الرؤية طويلة الأمد لسوق محركات الدفع البحري حيث تحول أحواض آسيا والمحيط الهادئ فتحات التصميم إلى عمليات تسليم حتى عام 2028.

اعتماد الوقود المزدوج LNG/الميثانول

اخترقت الأنواع البديلة من الوقود الطلب السائد في عام 2023، عندما حددت 45% من العقود العالمية مصادر طاقة غير تقليدية. تصدر الميثانول بـ 138 طلبية، تبعه عن كثب LNG بـ 130 طلبية. عمالقة الحاويات مثل ميرسك يمضون قدماً مع فئات تعمل بالميثانول بسعة 17,000 حاوية مكافئة لتلبية أهداف إزالة الكربون الداخلية. موردو التكنولوجيا مثل WinGD حصلوا على ما يقرب من 30 طلبية محرك جاهزة للأمونيا، مما يشير إلى الموجة التالية من زخم الكربون الصفري. الفجوات في البنية التحتية ومخاوف تسرب الميثان تعتدل توقعات LNG، لكن مرونة الوقود المزدوج تحافظ على عزل المالكين من صدمات الأسعار، مما يدعم الاعتماد الأوسع.

مناطق صفر الانبعاثات لدخول الموانئ

قاعدة كاليفورنيا الموسعة At-Berth، السارية من يناير 2025، تُلزم الناقلات وناقلات السيارات بالاتصال بالطاقة الشاطئية أو استخدام أنظمة تخفيف معتمدة. ستطبق النرويج قوانين السفن النظيفة في المضايق البحرية بحلول عام 2026، وتتطلب حزمة FuelEU Maritime للاتحاد الأوروبي اتصالات الطاقة الشاطئية بحلول عام 2030. هذه التفويضات حولت الطاقة المساعدة الهجينة وخلايا الوقود إلى ميزات تصميم لا غنى عنها. حل HY من Wärtsilä يحقق توفيراً في الوقود يصل إلى 25% من خلال موازنة الأحمال الذكية.[1]"بيانات أداء النظام الهجين HY،" Wärtsilä، wartsila.com المشغلون الآن يحددون تخطيطات الدفع التي يمكنها التبديل بسلاسة بين الأوضاع التقليدية وصفر الانبعاثات داخل المناطق المقيدة، مما يحمي موثوقية الجدول الزمني.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار الوقود | -0.4% | عالمي، حاد في الأسواق النامية | المدى القصير (≤ 2 سنوات) |

| رأس المال المرتفع لأنظمة SCR، EGR | -0.3% | عالمي، مُركز في أسواق التحديث | المدى المتوسط (2-4 سنوات) |

| شبكة الميثانول الأخضر المحدودة | -0.2% | عالمي، شديد في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| مخاطر إمداد مغناطيس الأرض النادرة | -0.1% | عالمي، مُركز في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار الوقود تعقد اختيار المحرك

بلغ متوسط VLSFO 630 دولاراً أمريكياً لكل طن في عام 2024 لكن رسوم EU-ETS يمكن أن ترفع تكاليف الرحلات الأوروبية إلى ما يعادل 795 دولاراً أمريكياً لكل طن بحلول عام 2025. تفويضات المزج الحيوي تضخم ميزانيات الوقود أكثر، بينما يتداول الميثانول الإلكتروني فوق 1,300 دولار أمريكي لكل طن، مما يقوض التكافؤ قريب الأمد مع البدائل الأحفورية. المالكون يتحوطون للمخاطر من خلال تركيبات الوقود المزدوج، متقبلين نفقات أولية أعلى للمرونة التشغيلية. لكن التقلبات تثبط المشغلين الأصغر من رأس المال بعيد الأفق، مما يسبب تحديثاً غير متساوٍ للأسطول عبر فئات الحجم. المحللون يحذرون من أن اللوائح الإقليمية غير المتماشية يمكن أن تدفع تكاليف الامتثال فوق إنفاق الوقود بحلول عام 2031، مما يؤثر على القدرة التنافسية للحمولة المتقادمة.

رأس المال المرتفع للمعالجة اللاحقة SCR/EGR

تكلف حزم التحديث 250-650 يورو لكل كيلوواط، وهو عبء يمكن أن يتجاوز القيمة المتبقية للسفينة للبناءات ما قبل 2010.[2]"دليل امتثال الانبعاثات لسلسلة mtu 8000،" Rolls-Royce Power Systems، rolls-royce.com الحلول الحديثة مثل سلسلة mtu 8000 تخفض NOx بنسبة 75% لكنها تدخل تعقيد الصيانة واعتماديات قطع الغيار. فترات الاسترداد النموذجية تمتد إلى خمس سنوات على طرق التجارة الشحن، مما يمدد مخاطر إعادة التمويل للمالكين ذوي التدفق النقدي الضيق. تكاليف التمويل لذلك ترتفع، خاصة في المناطق النامية حيث تبقى أسعار الفائدة مرتفعة. بعض المشغلين بدلاً من ذلك يتقاعدون الحمولة غير المتوافقة، مما يساهم في التخريد المعجل ويفتح قدرة للبناءات الجديدة الأنظف.

تحليل القطاع

حسب نوع المحرك: اعتماد الديزل يواجه زخم خلايا الوقود

احتفظت محركات الديزل بـ 66.12% من حصة سوق محركات الدفع البحري في عام 2024، مما يؤكد شبكة دعمهم الراسخة والقدرة التنافسية من ناحية التكلفة. التصاميم مزدوجة الوقود التي تقبل LNG والميثانول والأمونيا تسد فجوات التكنولوجيا، مما يسمح لمالكي السفن بالامتثال لمعايير الانبعاثات الجديدة دون التخلي عن خطوط أساس الديزل. أنظمة خلايا الوقود، رغم أنها متخصصة في الوقت الحاضر، تسجل أعلى معدل نمو سنوي مركب قدره 2.76% وتجذب التجارب في العبارات واليخوت السياحية ووحدات الطاقة المساعدة. حجم سوق محركات الدفع البحري لوحدات الوقود المزدوج من المتوقع أن يرتفع بالتماشي مع طرح البنية التحتية للوقود، خاصة في شمال أوروبا وشرق آسيا.

الابتكار السريع يحدد النهاية المتميزة من القطاع. نموذج TECO 2030 الأولي للعبارة الهيدروجينية عالية السرعة يثبت أن خلايا الوقود يمكنها الوصول إلى 35 عقدة بينما تدعم نطاق 160 ميل بحري، وهو معيار لخدمات الركاب الساحلية.[3]"مفهوم المركبة عالية السرعة التي تعمل بالهيدروجين،" TECO 2030، teco2030.no بناة اليخوت الفاخرة يجربون مع التخزين المبرد ومصلحات الميثانول لتمديد الإبحار بدون كربون. لكن قوانين التعامل مع الهيدروجين تبقى في حالة تغير، وأقساط التأمين لشحنات الوقود الغازية لا تزال مرتفعة. هذه الحواجز تحمي حصة الأغلبية للديزل في التجارات البحرية العميقة حيث التوافر العالمي والبساطة وعقود من بيانات التشغيل تستمر في التفوق على العقوبات البيئية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التطبيق: هيمنة الشحن التجاري وصعود الركاب

شكلت سفن الشحن التجاري 57.37% من حجم سوق محركات الدفع البحري في عام 2024، مدعومة بارتفاع في طلب الحاويات والبضائع السائبة بعد اضطرابات الجائحة. مالكو الأساطيل أعطوا الأولوية لمحركات الوقود المزدوج لضمان العمليات المتوافقة مع CII على حلقات آسيا-أوروبا. فئات الركاب، التي تغطي سفن الرحلات البحرية والعبارات، تتفوق على النمو الإجمالي بمعدل نمو سنوي مركب قدره 2.41% حيث تفرض الحكومات قيود على انبعاثات المضايق البحرية والموانئ التي تفضل الحزم الكهربائية أو الهجينة. صناعة محركات الدفع البحري تستفيد أيضاً من طلبات انتشار في قطاع الدفاع حيث التشغيل الصامت والاستعداد متعدد الوقود ضروريات تشغيلية.

خطوط الرحلات البحرية الآن تدمج وحدات البطارية وقدرة الميثانول كمعيار في البناءات الجديدة لتلبية أهداف ESG للشركات. قاعدة المضيق البحري النرويجية وحدها حفزت طلبات العبارات الكهربائية للمضايق البحرية، بينما امتداد At-Berth في كاليفورنيا يدفع المشغلين في أمريكا الشمالية نحو امتثال الطاقة الشاطئية. هذه التطورات ترفع متطلبات الطاقة المساعدة، مما يزيد قيمة السوق حتى مع انخفاض عدد المحركات لكل هيكل. مالكو الشحن، بالمقابل، يستثمرون في مرونة الوقود للتحوط من مخاطر السعر والتوافر، مما يرسخ نمط استثمار مسارين يقسم السوق بين الشاحنات المدفوعة بالكفاءة والمركبات المدفوعة بالقوانين للركاب.

حسب نوع السفينة: حجم ناقلات البضائع السائبة مقابل رشاقة الدعم البحري

احتفظت ناقلات البضائع السائبة بحصة 31.28% في عام 2024 بفضل تدفقات تجارة خام الحديد والفحم التي تتطلب دفعاً موحداً وجداول زمنية قابلة للتنبؤ. سفن الحاويات تتبع عن كثب، لكنها تواجه فائض قدرة وشيك يمكن أن يحد من الطلبات الجديدة بعد عام 2026. سفن الدعم البحرية، التي تشمل نقل الطاقم ومناولة المراسي وSOVs، تحقق أسرع معدل نمو سنوي مركب قدره 3.12% حيث تنتشر تركيبات الرياح البحرية عبر أوروبا والصين والولايات المتحدة. حجم سوق محركات الدفع البحري لهذه الفئة يستفيد من الاستخدام عالي الدورة والتسعير المتميز على الوحدات الجاهزة للهجين التي يمكنها البقاء في المحطة بأقل انبعاثات.

تعقيد التصميم يرتفع لهياكل الدعم البحرية التي تعمل تحت تحديد الموقع الديناميكي، مما يستدعي مصفوفات متعددة المحركات وتكاملات تخزين الطاقة. بناءات دامن متعددة الأغراض ضحلة الغاطس تعرض هذه التنوع مع أسطح معيارية تتأرجح بين أدوار التجريف وصيانة المتجددات. بينما تعتمد ناقلات البضائع السائبة على اقتصادات الحجم، مفضلة محركات متوسطة النطاق في نطاق 10,000-20,000 كيلوواط. سفن الحاويات تهاجر نحو تركيبات 20,000 كيلوواط زائد للحفاظ على سرعات الخدمة على الهياكل فائقة الحجم. نشاط الناقلات يبقى مستقراً حيث تستمر حركات المنتجات البترولية حتى تحت انتقال الطاقة، رغم أن طلب ناقلات LNG يرتبط مباشرة بجداول مشاريع التصدير في قطر والولايات المتحدة.

حسب نوع الوقود: ميزة تكلفة HFO واختراق الميثانول

احتفظ زيت الوقود الثقيل (HFO) بحصة 73.25% في عام 2024 رغم محتواه من الكبريت، مدعوماً بميزة سعره التي لا تُضاهى في طرق غير-ECA. الميثانول يسجل أسرع معدل نمو سنوي مركب قدره 2.88% حيث يسلم صانعو المحركات مجموعات تحديث مباشر وحيث يتسارع التنقيب عن الإنتاج المتجدد. حجم سوق محركات الدفع البحري للموديلات الجاهزة للميثانول مُعد للارتفاع بمجرد وصول الإمداد الأخضر إلى النطاق التجاري. يستمر LNG في نمو تدريجي على ظهر شبكة تزويد بالوقود بسعة 4.7 مليون متر مكعب، رغم أن عقوبات تسرب الميثان تحت التشريع الأوروبي يمكن أن تضر منحنيات الاعتماد.

مشاريع الأمونيا والهيدروجين تبقى في مراحل ما قبل التجارية، مقيدة بقوانين التعامل مع السمية وعقبات كثافة التخزين. كامينز حصلت على موافقة مبدئية من DNV لمنصات QSK60 الجاهزة للميثانول، مع تحويلات كاملة مقررة لجداول ما بعد 2028. تشكيلة ميرسك من السفن الضخمة مزدوجة الوقود بالميثانول تشرعن الخيار أكثر، بينما استثمارات خزانات الشاطئ في روتردام وسنغافورة والفجيرة تتحرك إلى الأمام ببطء. لكن، تأرجحات تسعير الوقود الأخضر تمنع الاعتماد الواسع، مدمجة منظر وقود متعدد حيث يوازن المالكون اعتبارات التكلفة والامتثال والنطاق عبر ملامح الرحلة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نطاق القدرة: قيادة المدى المتوسط، تحول عالي القدرة

المحركات المقدرة بـ 10,001-20,000 كيلوواط احتلت 37.11% من حجم سوق محركات الدفع البحري في عام 2024، تخدم ناقلات البضائع السائبة بانامكس وسفن الحاويات متوسطة الحجم وناقلات MR. الوحدات فوق 20,000 كيلوواط تحقق معدل نمو سنوي مركب قوياً قدره 3.24%، مدعومة بالطلب على سفن الحاويات فائقة الحجم وناقلات LNG التي تحتاج عبور 22 عقدة مستدام. الأقواس المنخفضة حتى 5,000 كيلوواط تنمو عبر كهربة العبارات التي تقترن مولدات ديزل أصغر مع واجهات بطارية كبيرة الحجم.

طلب القدرة العالية يتماشى مع المشاريع البحرية والعسكرية حيث ملامح المهمة تشترط التكرار وسرعات الاندفاع. مجموعات الدفع من RENK تتفوق على 100,000 كيلوواط على السفن الرأسمالية البحرية، مدمجة وحدات الديزل والتوربين الغازي والكهربائية لأنظمة عدو ومبحرة مرنة. الهياكل الهجينة تضبب خطوط الفئة، تتيح للمشغلين ضبط مشاركة الحمولة بدقة لخفض الانبعاثات أثناء المناورة دون المساس بقدرة الإخراج القصوى. طبقات التحكم الرقمية تحسن الإرسال، ترسل الطاقة المخزنة لحلاقة طلب الحمولة العليا وإطالة دورات إصلاح المحرك.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 43.36% من إيرادات عام 2024، مرتكزة على احتكار الصين شبه التام لبناء السفن التجارية عالية الحجم وتخصص كوريا الجنوبية في ناقلات LNG. الدعم الإقليمي يمتد من الحوافز السياسية، مثل خصومات ضريبة القيمة المضافة الصينية على الحمولة المُصدَّرة، إلى عمق سلسلة التوريد التي تشمل المسابك ومطاوع أعمدة المرفق ونظام بيئي كثيف من البائعين. اعتماد قدرة الوقود المزدوج يتسارع هنا لأن المالكين يمكنهم دمج إنتاج الهيكل منخفض التكلفة مع أحدث حزم الدفع قبل التسليم، مما يقصر فترات الاسترداد. مجموعات R&D المتقدمة في اليابان تدفع التصاميم الجاهزة للأمونيا التي تعد بتخفيف تدريجي للانبعاثات دون إصلاحات فورية لشبكة التزود بالوقود.

أوروبا تبقى بوتقة الابتكار التنظيمي، تشكل طلب التكنولوجيا من خلال أدوات مثل FuelEU Maritime ونظام تداول الانبعاثات للاتحاد الأوروبي ومناطق مراقبة الانبعاثات الموسعة. تفويضات صفر الانبعاثات للمضايق البحرية النرويجية تخلق أنبوباً فورياً للتحديث والبناء الجديد للحلول الكهربائية والهيدروجينية، بينما تسمية ECA للبحر الأبيض المتوسط تمد ضغوط الامتثال إلى حركة البضائع السائبة والناقلات التي تجنبت تاريخياً القوانين الشمالية. موردو المحركات يستفيدون من تركيز الأحواض الأوروبية المتخصص لاختبار نماذج أولية لخلايا الوقود والتقاط الكربون تحت ظروف الرحلة التجارية، تعلم يُعلِم لاحقاً نشر حجم آسيا والمحيط الهادئ.

الشرق الأوسط وأفريقيا، رغم أنهما حوالي عُشر مساهم الإيرادات فقط في عام 2024، يخطان أسرع معدل نمو سنوي مركب قدره 3.37% حيث تستثمر QatarGas وADNOC في البنية التحتية لـ LNG والميثانول لترسيخ سلاسل التصدير. التوسعات المدعومة سيادياً لبناء السفن، مثل توسع Hanwha Philly Shipyard إلى عشر سفن سنوياً، تسحب الخبرة العالمية للممارسات الفضلى إلى المنطقة. نمو أمريكا الشمالية يتمركز في مشتريات الدفاع، معززاً بدرع Jones Act للنقل البحري الساحلي الذي يدفع تراكم الأحواض المحلية حتى بتكلفة أعلى. أمريكا الجنوبية وأفريقيا تتقدمان بنوبات مرتبطة بتحديث الموانئ واستثمار الطاقة البحرية، لكن عقبات التمويل والمجموعات التقنية المحدودة تبطئ اعتماد التكنولوجيا.

المشهد التنافسي

Wärtsilä وMAN Energy Solutions (الآن Everllence) وRolls-Royce Power Systems تتصدر ميداناً حيث المبيعات التراكمية وشبكات الخدمة ومهارات التكامل تحمي حصة السوق. إعادة العلامة التجارية لـ Everllence في يونيو 2025 تسلط الضوء على تحول من إمداد المحرك البحت إلى نظم إزالة الكربون الشاملة التي تشمل التقاط الكربون والمحللات الكهربائية للهيدروجين. مفهوم HY من Wärtsilä يعطيها ميزة في مشاريع التهجين التي تتطلب تكامل تحكم ضيق. Rolls-Royce تعتمد على النسب البحرية المتميزة بينما تنفصل عن وحدات المروحة إلى Fairbanks Morse Defense لشحذ تركيز القطاع.

المتحدون من الطبقة الثانية يشملون WinGD وMitsubishi Heavy Industries، اللذين يهدفان لحالة المحرك المبكر في منصات تعمل بالأمونيا. متخصصو الرقمنة مثل ABB يميلون ميدان اللعب بمراوح محاكية حيوياً مثل Dynafin التي تعد بتوفير طاقة 22%، تسحب المنافسين إلى أراضي تصميم غير تقليدية. شركات خلايا الوقود الناشئة، من TECO 2030 إلى PowerCell، تستغل قطاعات العبارات والبحرية المتخصصة حيث المواعيد النهائية السياسية توفر رؤوس جسور محمية.

نشاط الاندماج من المرجح أن يشتد حيث يسعى الرائدون لمحافظ تكنولوجية تمتد عبر الاحتراق الداخلي ومحركات الهجين وخيارات صفر الانبعاثات ضمن حزم جاهزة. نموذج الإيرادات الثقيل الخدمة للصناعة يفضل اللاعبين الذين يمكنهم نشر فنيين عالميين 24/7 والحفاظ على خطوط أنابيب قطع الغيار لطرق معزولة. تبعاً لذلك، حواجز دخول السوق تبقى عالية للشركات أحادية المنتج التي تفتقر لاتساع ما بعد البيع. المعطلون المدعومون بالإعانات قد يخترقون هذه الدفاعات، لكن الحفاظ على موافقات الفئة وهياكل الضمان وبصمات الدعم العالمية لا تزال تميل الميزة نحو الكونسورتيوم المؤسسة.

قادة صناعة محركات الدفع البحري

-

هيونداي للصناعات الثقيلة المحدودة

-

يانمار المحدودة

-

إم إيه إن لحلول الطاقة

-

شركة فارتسيلا

-

أنظمة طاقة رولز-رويس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يونيو 2025: أكملت MAN Energy Solutions إعادة علامتها التجارية إلى Everllence، موسعة محفظتها إلى مضخات حرارية والتقاط الكربون والمحللات الكهربائية.

- مايو 2025: كشفت مجموعة Hanwha عن خطط لترقية Hanwha Philly Shipyard لإنتاج حتى عشر سفن سنوياً، مستهدفة 4 مليارات دولار أمريكي من الإيرادات خلال عقد.

- أبريل 2025: فازت Everllence بعقد لتوريد عشرة محركات 20V32/44CR لسفن دعم الأسطول للبحرية الهندية، مما يعزز مذهب 'صنع في الهند'.

نطاق تقرير سوق محركات الدفع البحري العالمي

الدفع البحري هو النظام أو الآلية المستخدمة لتوليد الدفع التي تسمح للقارب الصغير أو حتى السفينة بالحركة عبر الممرات المائية. السفن الحديثة عادة مجهزة بأنظمة ميكانيكية تتكون من محرك كهربائي يدور مروحة أو حتى نفاثات مضخة أو دافعة. تستخدم محركات ترددية كمصدر قوة رئيسي.

السوق مُقسم حسب نوع المحرك ونوع التطبيق ونوع السفينة والجغرافيا. حسب نوع المحرك، السوق مُقسم إلى ديزل وتوربين غازي ومحرك طبيعي وأنواع محركات أخرى. حسب نوع التطبيق، السوق مُقسم إلى ركاب وتجاري ودفاع. حسب نوع السفينة، السوق مُقسم إلى سفن حاويات وناقلات وناقلات بضائع سائبة وسفن بحرية وسفن بحرية وسفن ركاب. حسب الجغرافيا، السوق مُقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وباقي العالم.

| ديزل |

| وقود مزدوج (LNG، ميثانول، جاهز للأمونيا) |

| توربين غازي |

| هجين-كهربائي |

| خلية وقود |

| نووي (بحري) |

| ركاب |

| شحن تجاري |

| دفاع / خفر سواحل |

| سفينة حاويات |

| ناقلة |

| ناقلة بضائع سائبة |

| سفينة دعم بحرية |

| سفينة بحرية |

| ركاب / رحلة بحرية |

| زيت الوقود الثقيل (HFO) |

| ديزل بحري/زيت غازي |

| LNG |

| ميثانول |

| أمونيا/هيدروجين |

| حتى 1000 كيلوواط |

| 1001 كيلوواط إلى 5000 كيلوواط |

| 5001 كيلوواط إلى 10000 كيلوواط |

| 10001 كيلوواط إلى 20000 كيلوواط |

| أكبر من 20000 كيلوواط |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المحرك | ديزل | |

| وقود مزدوج (LNG، ميثانول، جاهز للأمونيا) | ||

| توربين غازي | ||

| هجين-كهربائي | ||

| خلية وقود | ||

| نووي (بحري) | ||

| حسب التطبيق | ركاب | |

| شحن تجاري | ||

| دفاع / خفر سواحل | ||

| حسب نوع السفينة | سفينة حاويات | |

| ناقلة | ||

| ناقلة بضائع سائبة | ||

| سفينة دعم بحرية | ||

| سفينة بحرية | ||

| ركاب / رحلة بحرية | ||

| حسب نوع الوقود | زيت الوقود الثقيل (HFO) | |

| ديزل بحري/زيت غازي | ||

| LNG | ||

| ميثانول | ||

| أمونيا/هيدروجين | ||

| حسب نطاق القدرة (كيلوواط) | حتى 1000 كيلوواط | |

| 1001 كيلوواط إلى 5000 كيلوواط | ||

| 5001 كيلوواط إلى 10000 كيلوواط | ||

| 10001 كيلوواط إلى 20000 كيلوواط | ||

| أكبر من 20000 كيلوواط | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هو حجم سوق محركات الدفع البحري في عام 2025؟

السوق مُقدر بـ 38.71 مليار دولار أمريكي في عام 2025.

ما هو معدل النمو السنوي المركب المتوقع لسوق محركات الدفع البحري حتى عام 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 2.54% بين عامي 2025 و2030.

أي نوع محرك يحتل حالياً أكبر حصة سوقية؟

محركات الديزل تتصدر بـ 66.12% من حصة سوق محركات الدفع البحري اعتباراً من عام 2024.

أي وقود ينمو الأسرع في طلبات السفن الجديدة؟

الميثانول هو نوع الوقود الأسرع نمواً، متقدماً بمعدل نمو سنوي مركب قدره 2.88% خلال 2025-2030.

أي منطقة تظهر أعلى معدل نمو خلال فترة التوقع؟

الشرق الأوسط هو المنطقة الأسرع نمواً، متوقعاً بمعدل نمو سنوي مركب قدره 3.37% حتى عام 2030.

ما هي القوانين الأكثر تأثيراً في دفع طلب التحديث؟

قوانين IMO الطبقة الثالثة و EEXI، التي تتطلب خفض NOx بنسبة 75% في مناطق مراقبة الانبعاثات، هي المحفزات الأساسية للتحديث.

آخر تحديث للصفحة في: